EV充電サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

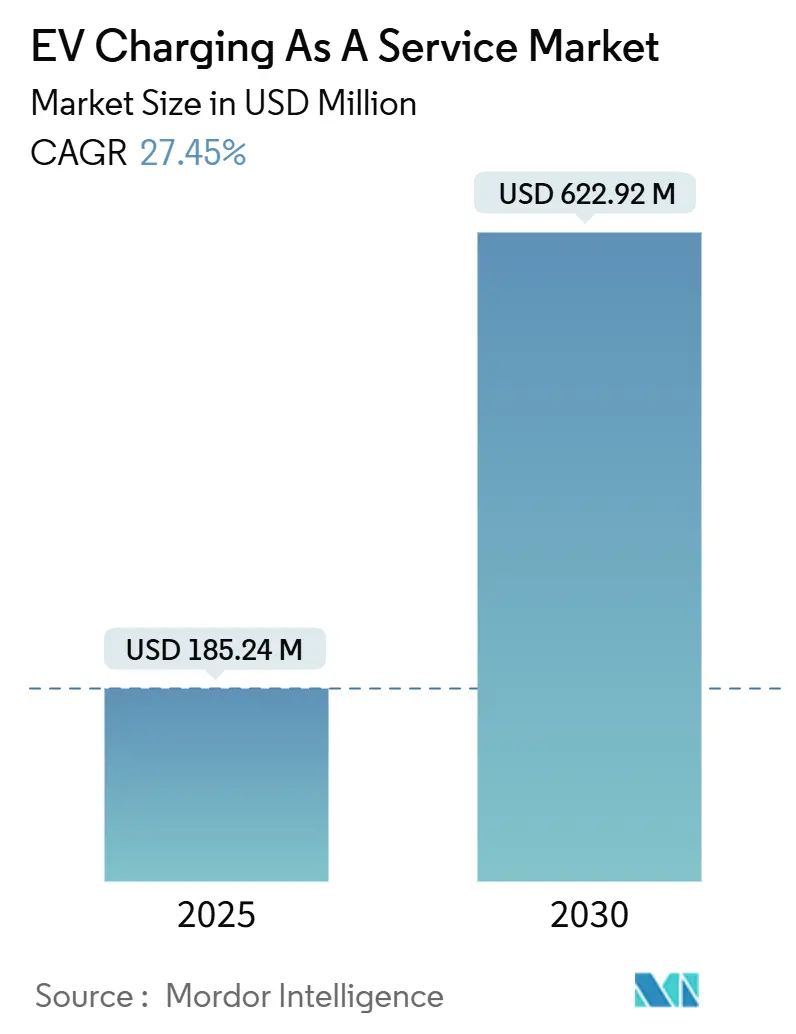

| 市場規模 (2025) | 185.24 百万米ドル |

| 市場規模 (2030) | 622.92 百万米ドル |

| 成長率 (2025 - 2030) | 27.45% CAGR |

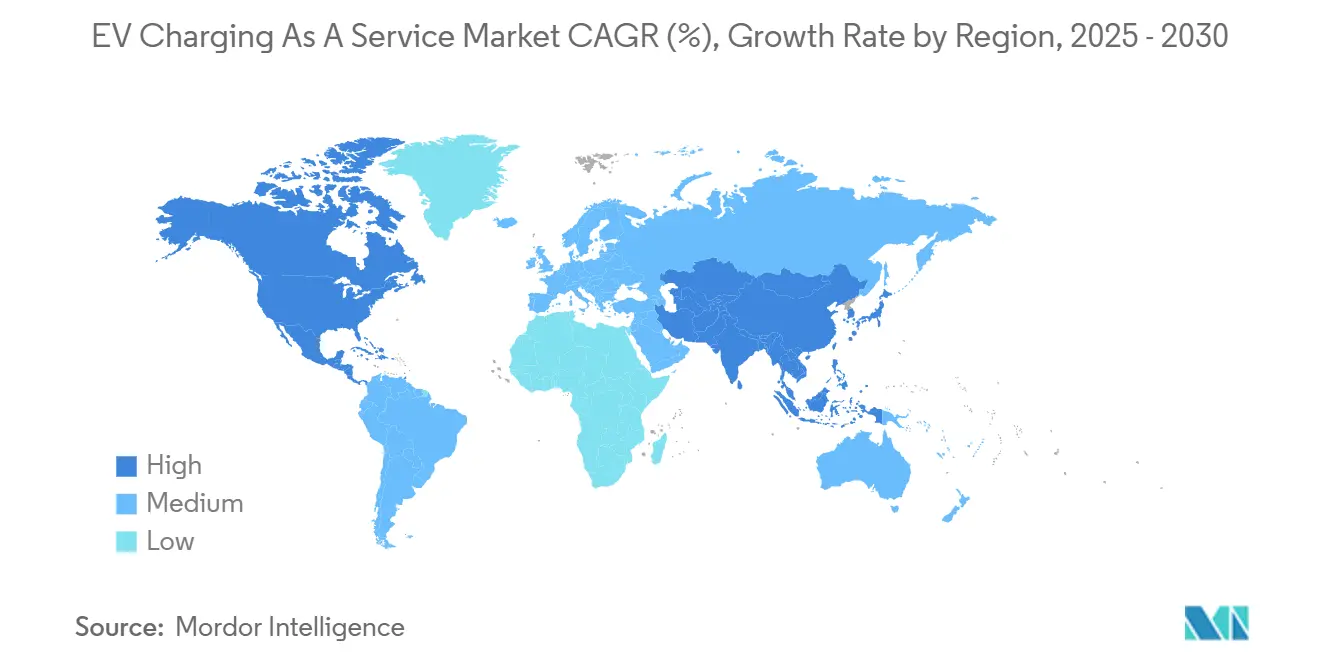

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

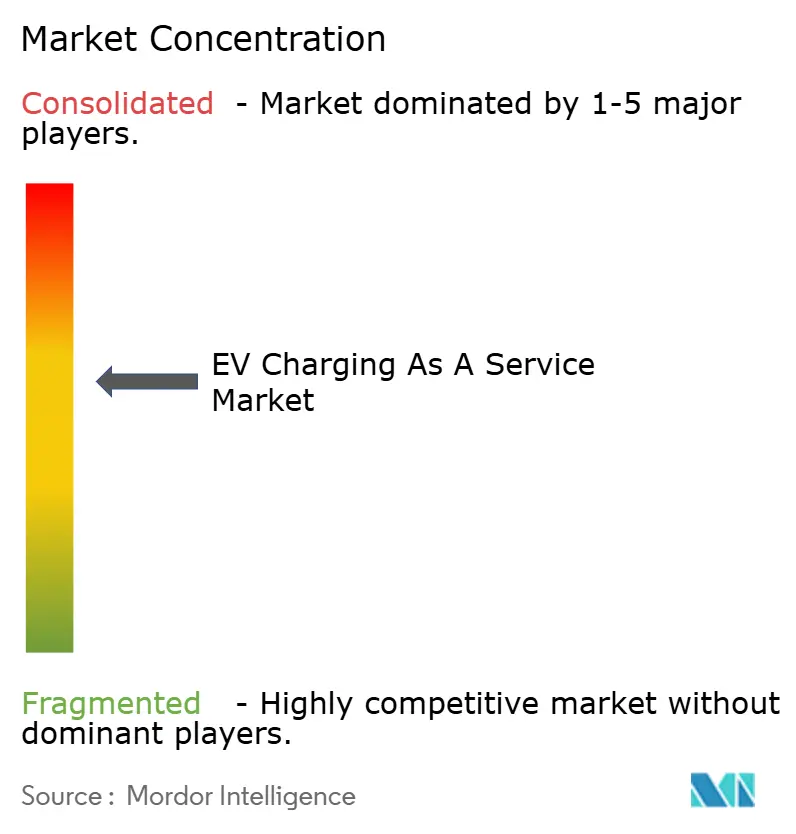

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV充電サービス市場分析

EV充電サービス市場規模は2025年に1億8,524万米ドルとなり、2030年までに6億2,292万米ドルに達すると予測されており、27.45%のCAGRを示しています。これは、インフラの直接所有よりもサービスベースの充電モデルへの需要が高まっていることを反映しています。連邦政府の景気刺激策、サブスクリプション融資、および急速な回廊整備が対象顧客基盤を着実に拡大する一方、モバイルオンデマンドソリューションは早期採用者の設置場所の制約を解消しています。フリート事業者は、予測可能な運営費、最新ハードウェアへのアクセス、およびサービスプロバイダーへのリスク移転を主要な利点として挙げており、これが企業・自治体・物流の契約締結を加速させています。同時に、メガワット級システムが大型車両の滞留時間を短縮し、これまで経済的に成立しなかったユースケースを支援しています。超高速資産に対する資本要件の上昇に伴い統合が進むと予想されますが、EV充電サービス市場は依然として断片化しており、地域専門業者や技術革新者にとっての余地が残されています。

レポートの主要ポイント

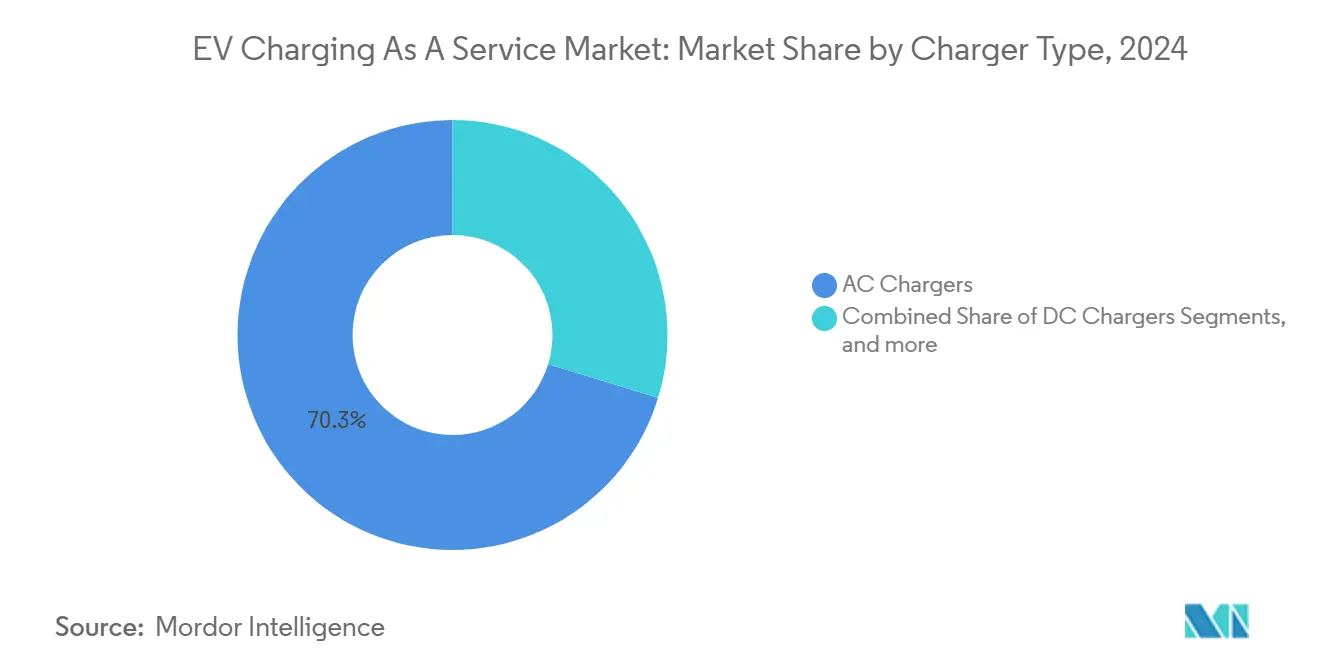

- 充電器タイプ別では、AC充電器が2024年のEV充電サービス市場シェアの70.28%を占め、DC急速充電器は2030年にかけて28.78%のCAGRで成長すると予測されています。

- フリートサービスタイプ別では、社用車・モータープールが2024年のEV充電サービス市場で最大の29.25%のシェアを占め、配送・物流フリートは2030年にかけて市場最高の27.53%のCAGRで成長しています。

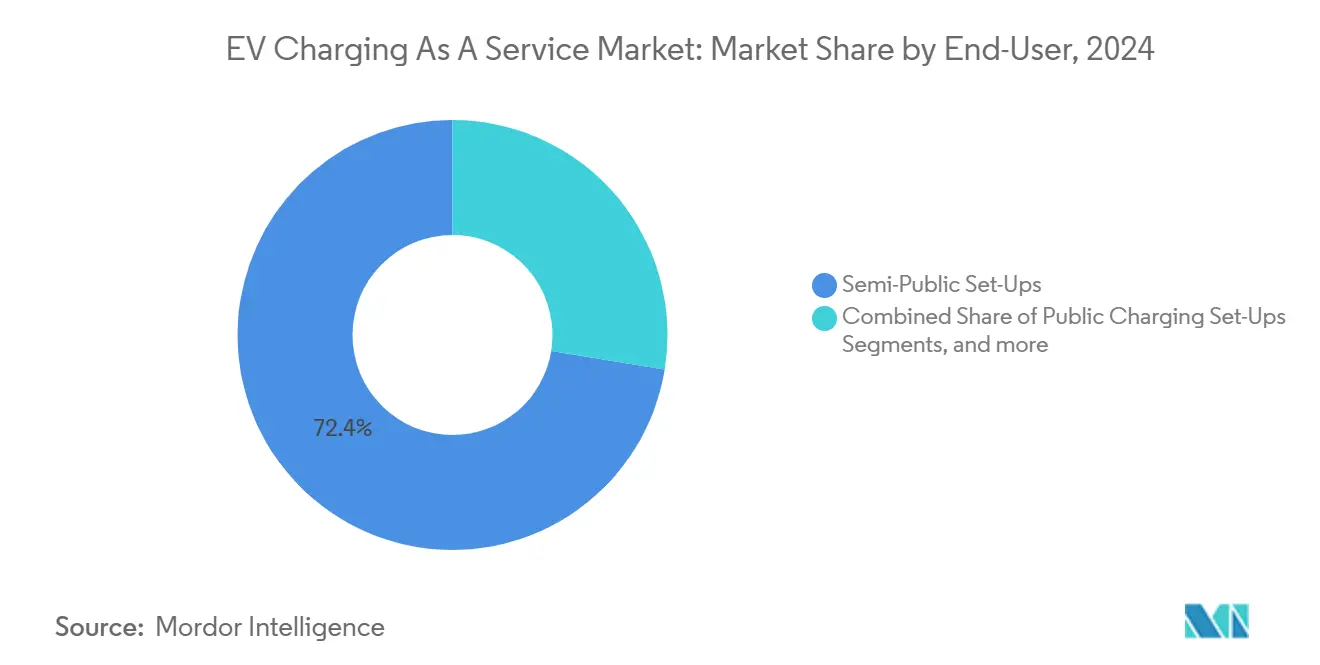

- 最終用途別では、セミパブリック設備が2024年のEV充電サービス市場規模の72.43%を占め、モバイルオンデマンド充電が2030年にかけて最も急速な27.82%のCAGRを記録しています。

- 電力出力別では、レベル1ポートが2024年のEV充電サービス市場シェアの79.82%を占めて優位に立っていますが、150kW超の高出力システムが予測期間中に最も強い28.69%のCAGRを記録しています。

- 地域別では、北米が2024年のEV充電サービス市場収益の45.38%をリードし、アジア太平洋地域が2030年にかけて最高の29.23%のCAGRで拡大すると予測されています。

EV充電サービスグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリート電動化の誓約 | +5.1% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| パブリック充電補助金と義務化 | +4.2% | 北米とEUで最も高い影響を持つグローバル | 中期(2〜4年) |

| DC急速回廊の拡大 | +3.8% | 北米とEUが主要、アジア太平洋地域が新興 | 中期(2〜4年) |

| サブスクリプション型サービスとしての充電モデル | +3.4% | 先進市場を中心としたグローバル | 中期(2〜4年) |

| モバイルオンデマンド充電 | +2.9% | 都市部での早期採用を中心としたグローバル | 短期(2年以内) |

| マイクログリッド+蓄電によるコスト削減 | +2.7% | 高需要回廊に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業フリート電動化へのコミットメント

EV100イニシアチブに参加する120社以上の企業が2030年までに電動車両への移行を誓約しており、充電サブスクリプションに対する予測可能な複数年にわたる需要を生み出しています[1]「EV100進捗・インサイトレポート2025」、The Climate Group、theclimategroup.org。インドでは、ZomatoとFlipkartが電動二輪・三輪車の大規模なフリートを展開する予定であり、インド市場における地域の車両タイプや生活習慣に合わせたサービスとしての充電(CaaS)ソリューションへの需要が浮き彫りになっています。このイニシアチブは、持続可能な輸送への関心の高まりと、インド市場における電動車両の固有の要件を支援するインフラの必要性を反映しています。差別化されたサービスに注力することで、これらの企業は充電アクセス性、車両互換性、および運用効率などの課題に対処することを目指しており、これらは同国における電動モビリティの普及に不可欠な要素です。

パブリック充電展開に対する政府補助金と義務化

今後5年間で、国家電動車両インフラ(NEVI)プログラムが全国的な急速充電ネットワークを構築し、EV普及を支援します。これらの投資により、フリートには信頼性の高い充電インフラが提供され、サービスプロバイダーにはサイトリースとメンテナンス契約を通じた安定した複数年にわたる収益がもたらされます。このイニシアチブは、アメリカ合衆国全土でEV充電のアクセス性と利便性を向上させることを目的としています。

同様に、欧州の代替燃料インフラ規制は、民間投資を誘致し包括的な充電ネットワークを構築するための義務的な密度目標を設定しており、EVユーザーへの信頼性の高いアクセスを確保しています。この規制は、民間資本を呼び込むことで充電インフラの展開を加速させ、持続可能な輸送を推進します。カリフォルニア州のクリーン輸送プログラムなどの州プログラムは、充電資産の効率性と稼働率を向上させるための人材育成に資金を提供することで、これらの取り組みをさらに支援し、信頼性を確保しながら雇用機会を創出し、EVエコシステムの成長を促進しています。

サブスクリプションベースのサービスとしての充電融資モデル

典型的な4〜7年の契約のもと、プロバイダーはすべての設置、ソフトウェア、および運用・保守(O&M)コストを負担し、月額サービス料と引き換えにフリートマネージャーの初期資本を不要にします[2]「サービスとしての充電融資モデルの解説」、Advanced Energy、advancedenergy.org。VolkswagenがLOGPAYとElliユニットをElli Mobility GmbHに統合したことは、自動車メーカーが支払い、エネルギー、データサービスをバンドルして下流の収益を確保する方法を示しています。アメリカ合衆国の自治体が利用する協同購買契約は、調達を合理化し需要を集約することで、EV充電サービス市場にスケーラブルで反復可能な取引構造を提供しています。

モバイルオンデマンド充電サービスが普及

柔軟なモデルへの投資家の信頼は、SparkChargeの最新の投資によって示されています。この資金調達は、車両に電力を届けるために設計されたモバイルフリートサポートプラットフォームの成長を促進します。このようなサービスは、許可取得、スペースの制限、グリッドアップグレードなどの課題が固定設置を妨げる都市部で支持を集めています。従量課金(PAYG)の価格モデルにより、事業者は恒久的なインフラを整備するまでの移行期間を乗り越えることができます。一方、プレミアム利便性料金はプロバイダーの利益率を向上させます。さらに、バッテリー交換機能はアジアで普及している二輪・三輪フリートのダウンタイムを最小化します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速充電器とグリッドの高い設備投資 | -3.8% | 新興市場を中心としたグローバル | 中期(2〜4年) |

| プラグ規格の相互運用性のギャップ | -2.9% | 北米が主要、グローバルへの影響 | 短期(2年以内) |

| 認定技術者の不足 | -2.1% | 農村部および新興市場で深刻なグローバル | 長期(4年以上) |

| サービスとしての充電事業者に対するピーク料金の変動 | -1.7% | 規制緩和市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速充電器とグリッドアップグレードの高い設備投資

コスト敏感な地域では、機器と電力会社のアップグレードへの多大な投資が必要なため、単一の高出力サイトの展開がしばしば遅延します。これらの遅延は、電動車両への需要増大を支援するために不可欠な先進充電インフラの普及を妨げる可能性があります。2030年までに、欧州では電動フリートへの移行によって生じるトラック充電ニーズを満たすために、パブリックおよびデポのプラグを大幅に増加させる必要があります。しかし、長期にわたる承認プロセスと高い系統連系費用が大きな課題を生み出し、展開スケジュールをさらに複雑にしています。カリフォルニア州では、電力会社のデマンドチャージが再浮上しており、効果的な負荷管理とエネルギー貯蔵ソリューションの緊急の必要性が浮き彫りになっています。これらの対策は、キロワット時コストを予測可能な状態に保ち、高出力充電インフラの経済的実行可能性を支援するために不可欠です。

相互運用性のギャップ(CCS対NACS対CHAdeMO)

ハードウェアの断片化により、フリートはアダプターまたはデュアル規格ディスペンサーを在庫として保有することを余儀なくされています。SAEによるJ3400 NaCSコネクタの公表とTeslaがスーパーチャージャーを他社に開放する決定は前向きな一歩ですが、移行期間中は在庫とメンテナンスの複雑さが増しています[3]「J3400およびJ3271規格の公表」、SAE International、sae.org。ChargePointの「オムニポート」戦略はサイトの将来性を確保しようとしていますが、一つの規格が主流になるまで調達の意思決定は困難なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:ACの優位性が高出力の台頭に直面

AC充電器は2024年のEV充電サービス市場で70.28%のシェアを維持しており、一晩のデポ滞留時間に適した安価なレベル1ユニットに支えられています。しかし、DC急速ソリューションのEV充電サービス市場規模は2030年にかけて28.78%のCAGRで拡大しており、ダウンタイムを時間ではなく分単位で計測する物流フリートによって牽引されています。静的ワイヤレスパッドと自動車体下部カプラーがトランジットデポに登場し始めており、ドライバーの作業負担を軽減し、ほぼハンズフリーの運用を可能にしています。

EV充電サービス市場では、ABBのMCS1200などのプロトタイプメガワットディスペンサーが登場しており、クラス8トラックを約30分で20%から80%まで充電することができます。コネクタ規格が安定するにつれ、多くのデポは低定格ポストを設置する際にも将来の1MWキャビネットに対応した配線を行っており、長期的なデューティサイクル電動化への信頼を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フリートサービスタイプ別:物流の急増が企業の優位性に挑戦

社用車・モータープールは2024年のEV充電サービス市場で29.25%のシェアを占めました。これは、サステナビリティ担当者が職場の駐車場を活用して充電器を設置し、内部利用率を確保できたためです。しかし、同日配送が都市部で急増するにつれ、配送・物流フリートが保有するEV充電サービス市場シェアは急速に上昇し、2030年にかけて27.53%のCAGRで成長します。契約にはドライバーまたはルート別にコストを配分するエネルギー管理ダッシュボードが含まれることが増えており、透明性を求めるeコマース事業者に重宝されています。

自治体のバスや廃棄物収集フリートは、予算サイクルに連動した複数年の調達を通じて安定した基礎需要を追加しています。アジアの二輪配送大手はバッテリー交換ポッドを採用しており、サービスモデルが車両クラスによって異なることを示しています。しかし、これらはすべてEV充電サービス市場の拡大する傘の下に含まれます。

最終用途別:セミパブリック設備が現在の需要を牽引

セミパブリック設備は2024年のEV充電サービス市場シェアの72.43%を提供しました。これは、従業員や有料顧客へのアクセスを制限できるため、利用率を高く保ち、破壊行為を低く抑えられるためです。それでも、モバイルオンデマンド充電は最も速い27.82%のCAGRを記録しており、移行フリートにとって場所を問わない給電の魅力を反映しています。

パブリックステーションは回廊カバレッジに不可欠ですが、初期の数年間は利用率が低迷することが多く、それのみに注力する事業者にとってリスクとなります。これらのステーションは長距離ルートの支援と広範なアクセス性の確保に不可欠です。それでも、初期段階での採用の遅さは過少利用につながり、収益性と運用効率に影響を与える可能性があります。

対照的に、宅配業者はデポ専用モデルをますます好むようになっており、毎晩単一の場所でトラックを循環させることができます。このアプローチは負荷管理を簡素化し、太陽光や風力などの再生可能エネルギー源を業務に seamlessに統合することを促進します。さらに、デポ専用モデルはパブリックインフラへの依存を低減し、充電スケジュールと運用コストに対するより大きな制御を提供します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

電力出力別:高出力システムがフリート運用を再構築

安価でグリッドに優しいレベル1ポートは2024年のEV充電サービス市場シェアの79.82%を占めていましたが、デューティサイクルが厳しくなるにつれてこの数値は低下すると予想されます。150kW超の高出力ディスペンサーは2030年にかけて最も速い28.69%のCAGRを記録しており、メガワット充電が重量貨物の滞留時間を大幅に短縮する方法を反映しています。50〜150kWの「急速」キャビネットに関連するEV充電サービス市場規模は、日中の補充電を必要とする地域配送バンにとって引き続き堅調です。

ハードウェアメーカーは交換可能な電力モジュールを備えたキャビネットを設計しており、事業者は300kWから始めて車両バッテリー技術の進歩に合わせて1MWまでスケールアップできます。このモジュール式アプローチは段階的な投資を可能にすることで資本を保全し、サイトが将来の技術開発に適応できることを確保します。このような柔軟性を組み込むことで、事業者はインフラ全体を刷新することなく進化するエネルギー需要に効率的に対応できます。

地域分析

北米は2024年のEV充電サービス市場で45.38%のシェアを維持しており、インフラ投資・雇用法、インフレ削減法の税額控除、およびTeslaがスーパーチャージャーを他の自動車メーカーに開放するなどの民間協力によって支えられており、2030年までに年間ネットワーク料金への投資が見込まれています。回廊カバレッジは現在、ほとんどの優先高速道路で50マイルの急速充電器間隔目標を達成しており、州間貨物の航続距離リスクを低減し、EV充電サービス市場内の取引量を増加させています。

アジア太平洋地域は予測期間中に29.23%のCAGRで最も急速に成長する地域であり、製造コストの優位性、国家電動化義務、および二輪・三輪フリートの規模によって牽引されています。中国は世界のパブリック充電器の大部分を保有しており、サービスベンダーに大規模な負荷集約の可能性を提供しています。ZomatoなどのインドのEV充電サービス市場企業は、コンパクトなデポ充電器またはバッテリー交換キオスクに依存する軽量EVの企業採用を先導しています。HSBCなどの国際的な金融機関が東南アジアでのフリート転換の引受を開始しており、EV充電サービス市場のキャッシュフロー可視性への信頼の高まりを示しています。

欧州は成熟したインフラと野心的な目標を組み合わせており、ドイツの2030年までの公共交通の大幅な強化計画を含んでいます。代替燃料インフラ規制は均一な最低カバレッジを設定しており、Milenceなどの大型車両合弁事業は1,700か所の高出力トラックサイトを計画しており、汎欧州ローミングと請求基準へのシフトを強調しています。経済的な逆風が近期のアップグレードを抑制する可能性がありますが、国境を越えたeコマースが確立されたハブでの利用率を高く保っています。

競合環境

地域的な断片化は続いていますが、いくつかのトレンドが統合に向かっていることを示しています。エネルギー大手のShellとBPは資産投資を電力小売ポートフォリオに結びつけており、Volkswagenなどの自動車メーカーはモビリティ決済を自社充電ブランドに組み込んでライフサイクル収益を確保しています。ChargePointの「オムニポート」は、主流のすべてのコネクタに対応するハードウェアによる差別化を示しており、フリートの移行リスクを軽減しています。

技術的リーダーシップはピークキロワット数でますます測られており、ABBのMCS1200とSiemensの1MWプロトタイプはクラス8トラック輸送に対する商業的な準備を実証しています。

上位プレーヤーが依然としてグローバル収益の相当部分を占めているため、パートナーシップの発表にはソフトウェアのクロスライセンスや回廊の共同開発が含まれることが多く、協力が資本集約度を相殺する市場であることを示しています。投資家は、契約更新の際にスケールと稼働率が決定要因になると予想しています。

EV充電サービス産業のリーダー企業

ChargePoint Holdings Inc.

Shell Recharge Solutions

Tesla Inc.

ABB Ltd.

BP Pulse (Chargemaster Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SparkChargeはモバイル充電フリートの拡大に向けて3,050万米ドルを調達しました。同社は運用能力を強化し、適応性の高い給電サービスへの需要増大に対応することを目指しています。この資金調達により、同社はインフラを拡大し、サービス効率を向上させ、利便性の高い柔軟な充電ソリューションを求める電動車両ユーザーの増大するニーズに対応できるようになります。

- 2025年4月:ABB E-モビリティはMCS1200メガワット充電器、A200/300オールインワンユニット、およびChargeDockディスペンサーを発表し、軽量・大型フリート向けのソリューションを拡充しました。

- 2025年1月:VolkswagenはLOGPAY Transport ServicesとElliの資産を統合し、欧州全域での充電・決済サービスを統一するElli Mobility GmbHを設立しました。

EV充電サービスグローバル市場レポートの範囲

| AC充電器 |

| DC急速充電器 |

| ワイヤレス・誘導充電器 |

| 社用車・モータープール |

| 配送・物流フリート |

| 旅客フリート(ライドヘイル、レンタル) |

| 自治体・交通フリート |

| セミパブリック設備(職場、小売) |

| パブリック充電設備(高速道路、都市部) |

| デポ・フリートハブ充電 |

| モバイルオンデマンド充電 |

| レベル1 / AC(22kW未満) |

| レベル2(22〜50kW) |

| 急速(50〜150kW) |

| 高出力(150kW超) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| スウェーデン | |

| デンマーク | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 充電器タイプ別 | AC充電器 | |

| DC急速充電器 | ||

| ワイヤレス・誘導充電器 | ||

| フリートサービスタイプ別 | 社用車・モータープール | |

| 配送・物流フリート | ||

| 旅客フリート(ライドヘイル、レンタル) | ||

| 自治体・交通フリート | ||

| 最終用途別 | セミパブリック設備(職場、小売) | |

| パブリック充電設備(高速道路、都市部) | ||

| デポ・フリートハブ充電 | ||

| モバイルオンデマンド充電 | ||

| 電力出力別 | レベル1 / AC(22kW未満) | |

| レベル2(22〜50kW) | ||

| 急速(50〜150kW) | ||

| 高出力(150kW超) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| スウェーデン | ||

| デンマーク | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のEV充電サービス市場の規模はどのくらいですか?

1億8,524万米ドルと評価されており、2030年までに6億2,292万米ドルに成長すると予測されています。

最も急速に拡大しているフリートセグメントはどれですか?

配送・物流フリートは2030年にかけて27.53%のCAGRで成長しており、全セグメントの中で最も速い成長を示しています。

最も急速にシェアを拡大している電力カテゴリーはどれですか?

150kW超の充電器は最も高い28.69%のCAGRを記録しており、事業者が滞留時間の短縮を求めているためです。

なぜ北米が収益でリードしているのですか?

連邦政府の資金調達、企業のサステナビリティ義務、および回廊急速充電カバレッジが合わさって、同地域の2024年収益の45.38%をもたらしました。

サブスクリプションモデルはどのような役割を果たしていますか?

4〜7年の契約により、設置、メンテナンス、およびアップグレードのコストがプロバイダーに移転され、フリートには予測可能な月額費用が提供されます。

高いピーク料金はどのように軽減されますか?

充電器をオンサイト蓄電とスマートエネルギー管理と組み合わせることで、負荷プロファイルを平滑化し、事業者をデマンドチャージから保護します。

最終更新日: