ヨーロッパ車両排出基準および影響分析市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

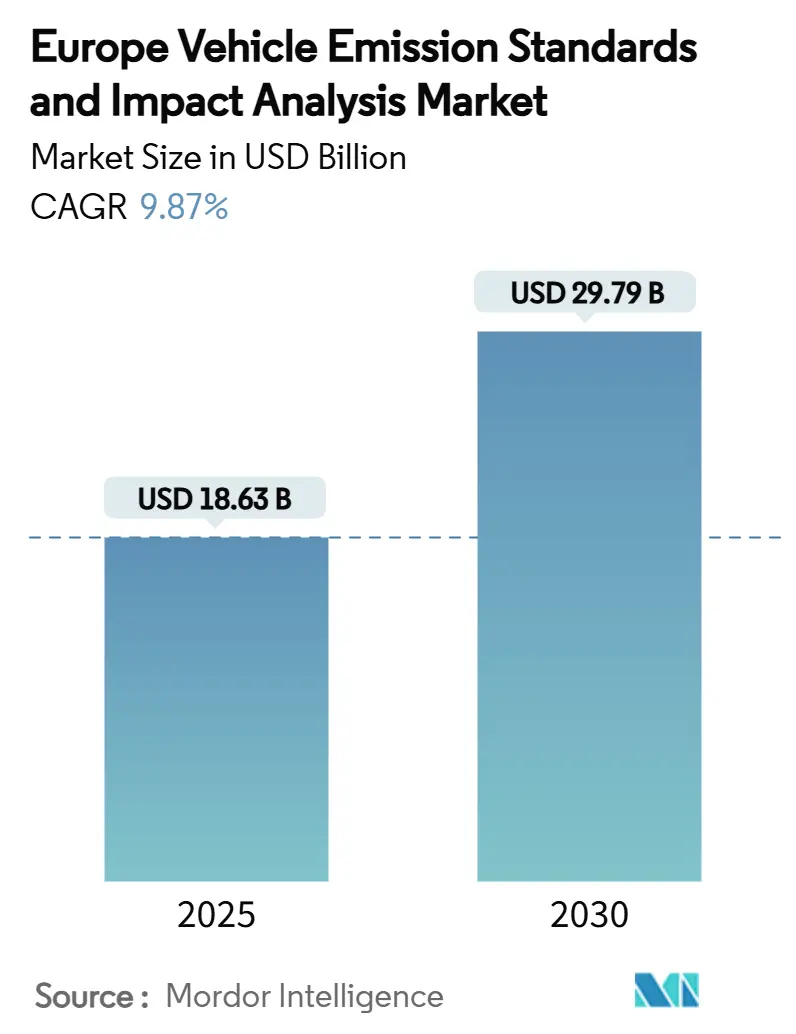

| 市場規模 (2025) | 18.63 十億米ドル |

| 市場規模 (2030) | 29.79 十億米ドル |

| 成長率 (2025 - 2030) | 9.87% CAGR |

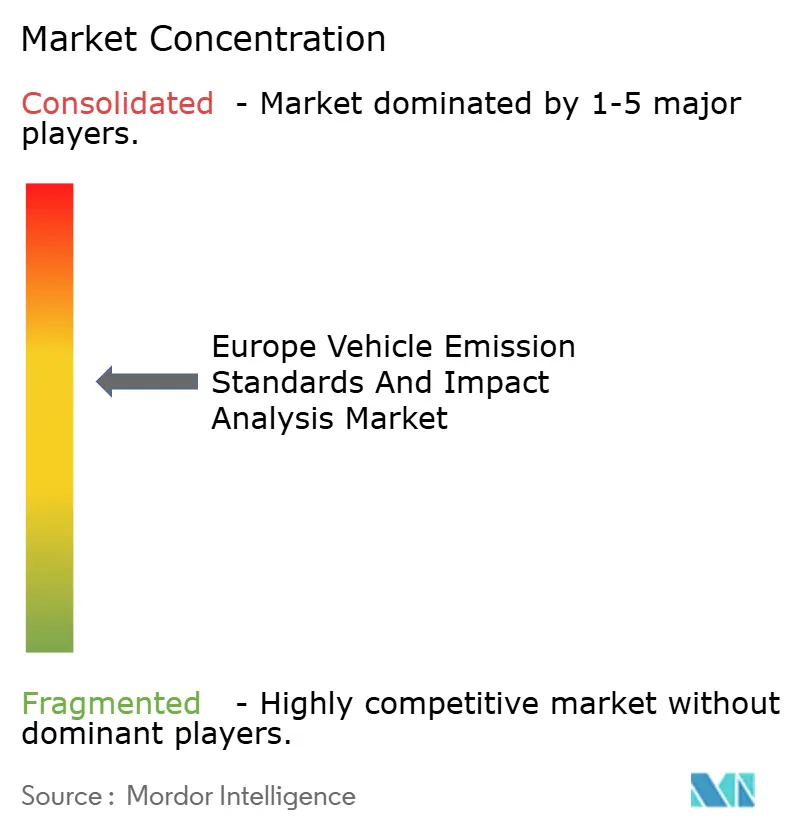

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ車両排出基準および影響分析市場分析

ヨーロッパ車両排出基準および影響分析市場規模は2025年にUSD 186億3,000万に達し、2030年までにUSD 297億9,000万へと9.87%のCAGRで拡大する見込みであり、規制の収斂と試験技術革新の加速的な整合を裏付けています。堅調な成長は、2026年11月に軽量車両に対して発効し、1年後にすべての登録車両に拡大する新たなユーロ7規則を反映しています。より厳格な汚染物質上限、生涯にわたるコンプライアンス義務、および義務的な車載監視システムが、排気、ブレーキ、タイヤ粒子排出に関する認証プロトコルを総体的に再構築しています。

レポートの主要ポイント

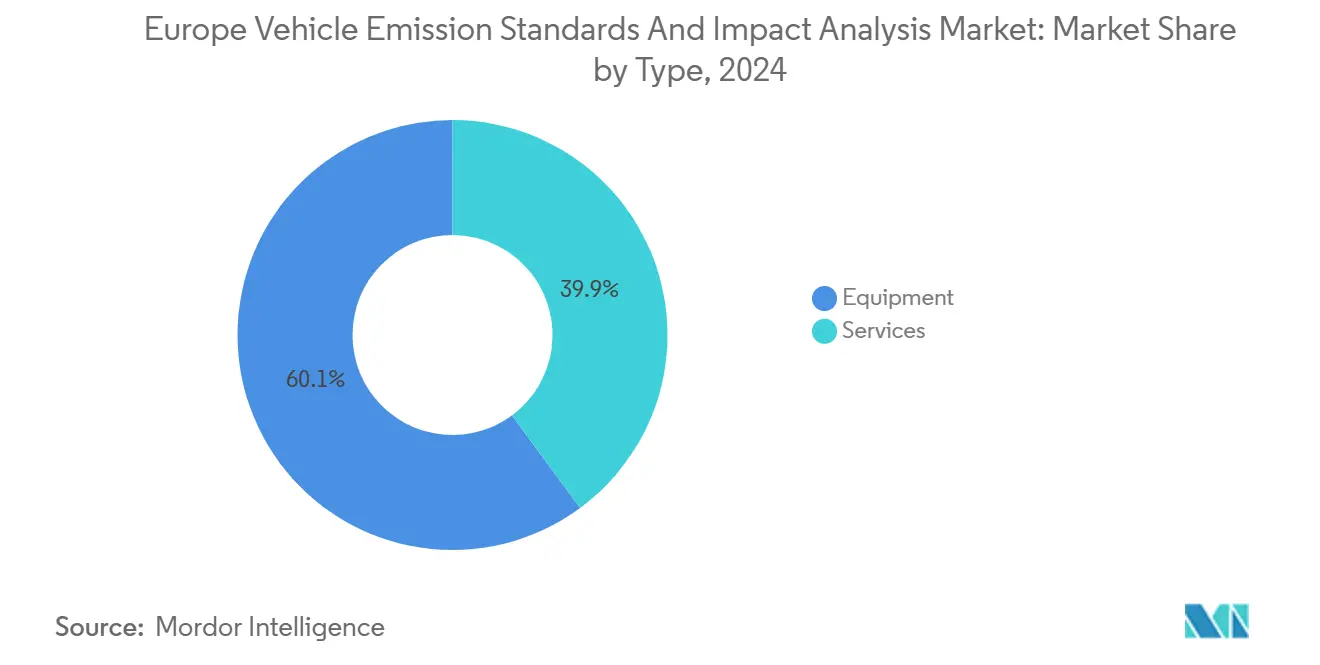

- タイプ別では、機器が2024年のヨーロッパ車両排出基準および影響分析市場の60.12%を占め、サービスは2025年~2030年の市場全体のCAGR 9.87%を上回る速度で成長すると予測されています。

- エンドユーザー別では、OEMが2024年の市場の52.14%を占め、2030年までに最速の11.77%のCAGRを記録すると予想されており、その他のエンドユーザーグループが残りの47.86%のシェアを合計で占めています。

- 地域別では、ドイツが2024年の地域市場収益の26.89%を占め、オランダは予測期間中に最も高い12.73%のCAGRを記録すると予測されています。

ヨーロッパ車両排出基準および影響分析市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ7基準の施行スケジュール | +2.8% | EU全域、ドイツとフランスが実施を主導 | 中期(2~4年) |

| OEMフリート全体のCO₂目標の厳格化とペナルティ | +2.1% | EU全域、特にドイツ、フランス、イタリア | 短期(2年以内) |

| BEVバッテリー耐久性規則による推進システム構成への影響 | +1.6% | オランダ、ドイツ、北欧諸国 | 中期(2~4年) |

| 路上コンプライアンスのためのリモートセンシング技術(RDE 2.0) | +1.3% | オランダ、ベルギー、ドイツ、スイス | 長期(4年以上) |

| 輸入構成を再編する反補助金関税 | +0.9% | EU全域、ドイツとフランスへの影響が最大 | 短期(2年以内) |

| ブロックチェーンベースの排出認証パイロット | +0.4% | フランス、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロ7基準の施行スケジュール

ユーロ7規制は、2026年11月29日から新型軽量車両タイプへのコンプライアンスを義務付け、2027年11月までにすべての登録車両に拡大し、ヨーロッパの排出試験プロトコルを根本的に再構築します。[1]"欧州委員会が車両のeCallシステム規制を更新、" digitalsolutions.applusidiada.com. この基準は、従来の排気排出、ブレーキダスト、タイヤ摩耗粒子を網羅する包括的な汚染物質制限を導入します。車載監視システムが義務化され、継続的な排出追跡と車両が規制閾値を超えた際の自動アラートが求められます。ユーロ7は、以前は厳格な監視を免れていたコールドスタートシナリオや高負荷高速道路走行を含む、より広範な運転条件を包含するため、試験の複雑性が大幅に増加します。この規制の技術中立的なアプローチにより、メーカーはコンプライアンス戦略において柔軟性を持ちながら、多様な実世界条件下で超低排出性能を確保することができます。

OEMフリート全体のCO₂目標の厳格化とペナルティ

フリート全体のCO₂目標は、2025年に乗用車向けに93.6 g/kmに引き締められ、2021年のベースラインから15%削減を意味し、不遵守に対してグラムあたりEUR 95のペナルティがメーカーに即座の財務的圧力をもたらします。[2]"AECAが2025年の乗用車・バン向けCO2ペナルティ軽減を求める、" dieselnet.com. 重量ベースの調整係数が廃止されることで、大型車両のメーカーは電動化を加速するか、多額のペナルティリスクを受け入れることを余儀なくされるため、ドイツの自動車メーカーは特に深刻な課題に直面しています。規制の枠組みは従来の柔軟性メカニズムを廃止する一方、メーカーが排出クレジットを共有できるプーリング取り決めを維持し、コンプライアンス取引をめぐる新たな市場ダイナミクスを生み出しています。フォルクスワーゲンとフォードは2025年目標に遅れをとっており、ボルボ・カーズは積極的な電動化戦略によって早期コンプライアンスを達成しています。[3]"2025年への道:2024年上半期におけるEU CO2目標に向けた自動車メーカーの進捗、" transportenvironment.org. ペナルティ構造の厳格さにより、コンプライアンスは規制上の義務から戦略的必須事項へと変容し、排出試験および検証インフラへの前例のない投資を促進しています。

BEVバッテリー耐久性規則による推進システム構成への影響

ユーロ7は電気自動車向けの包括的なバッテリー耐久性要件を導入し、長期的な運用期間にわたる性能維持を義務付け、エネルギー貯蔵システムの新たな試験プロトコルを確立します。バッテリー電気自動車は、実際の使用パターンを反映した温度極端値、充電サイクル、および運用ストレスシナリオ全体にわたって一貫した性能を実証しなければなりません。この規制は、メーカーにバッテリー健全性監視システムの提供と、バッテリーが運用寿命全体にわたって維持しなければならない最低性能閾値の設定を求めます。これらの要件は、メーカーが従来の内燃機関コンプライアンスコストと電気自動車バッテリー検証費用のバランスを取る中で、推進システム構成戦略を再構築します。オランダはバッテリー耐久性評価のための包括的な試験インフラを備えたヨーロッパ実施のリーダーであり、ドイツは標準化されたエネルギー貯蔵システム認証プロトコルを開発しています。

路上コンプライアンスのためのリモートセンシング技術(RDE 2.0)

当局が実際の交通状況で高排出車両をリアルタイムで特定する包括的な排出監視システムを実施するにつれ、ヨーロッパ市場全体でリモートセンシング技術の展開が加速しています。オランダ、ベルギー、ドイツ、スイスは、交通の流れを妨げることなくNOₓ、CO₂、粒子状物質濃度を測定する高度な光学リモートセンシングシステムを活用し、定期技術検査中の粒子排出試験を義務付けています。RDE 2.0プロトコルは、実際の運用環境を反映した多様な走行シナリオ、気象条件、車両積載状態を包含するよう、実験室条件を超えて拡大されます。欧州委員会のイニシアチブは、国境を越えた執行協力と調和のとれたコンプライアンス検証を可能にする標準化されたリモートセンシング手法を推進しており、需要の促進において主要な役割を果たすことになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ7改造の高いコンプライアンスコスト | -1.4% | EU全域、特に中小メーカーへの影響 | 短期(2年以内) |

| ディーゼル重量物運搬車の実世界NOₓ制限への対応困難 | -0.8% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| 在庫とリモートセンシングデータのギャップによる不確実性 | -0.6% | EU全域、ドイツとオランダで特に懸念 | 中期(2~4年) |

| 触媒用白金族金属の供給ボトルネック | -0.7% | ドイツ、フランス、南アフリカ依存の調達チェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロ7改造の高いコンプライアンスコスト

ユーロ7基準へのコンプライアンスには、大型SCR触媒、コールドスタートヒーター、アップグレードされた排気ガス再循環システムなどの高度な後処理システムへの多大な投資が必要です。長期耐久性要件の拡大と、特に白金族金属の材料コスト上昇が、開発費用をさらに増加させます。生産量が限られる中小メーカーは、これらのコストを吸収する上で相当な課題に直面し、財務的圧力の高まりと市場統合の加速につながります。さらに、コンプライアンスには広範な試験、認証、継続的な監視が伴い、運用上および時間的な課題をもたらします。これらの要因は製品発売を遅延させ、リソースにさらなる負担をかける可能性があります。

ディーゼル重量物運搬車の実世界NOₓ制限への対応困難

重量ディーゼル車両は、特に都市部の発進・停止サイクルや高負荷高速道路走行において、実世界の走行条件下でユーロ7のNOₓ制限に準拠する上で重大な課題に直面しています。現行のSCRシステムは低排気温度での性能低下を示しており、実験室試験では検出されない排出制御のギャップを浮き彫りにしています。これらの欠陥に対処するには、熱管理やマイルドハイブリッドソリューションを含む高度なパワートレイン統合が必要です。しかし、これらの対策は車両の複雑性、運用コスト、および過酷な商業用途における信頼性問題の可能性を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェアが依然として主導、サービスが複雑性を複合

機器は2024年の支出の60.12%を占めると推定されており、規制当局とOEMがユーロ7対応インフラへのアップグレードを継続しているためです。新型シャシーおよびエンジンダイナモメーター、PN10対応粒子カウンター、アンモニアおよびNOₓアナライザー、PEMSフリート、リモートセンシングガントリーなどが含まれます。CO₂および汚染物質閾値の各引き締め、ならびにブレーキおよびタイヤ粒子の包含により、ハードウェアの校正または交換の新たなラウンドが強制され、設備投資の重い実験室近代化と路側執行キットが短期予算の中心に置かれ続けています。

エンドユーザーが試験台だけでなく「コンプライアンス・アズ・ア・サービス」をますます購入するようになるにつれ、サービスは価値の急成長シェアを獲得しています。型式認証キャンペーン、RDEルート設計と実行、リモートセンシングプログラムのセットアップ、ユーロ7ギャップ分析、排出データ分析が、モデル更新サイクルに連動した複数年契約にバンドルされています。規制解釈、試験実行、デジタルレポートプラットフォームを組み合わせるベンダーは、一回限りのプロジェクトを継続的な収益ストリームに着実に転換しており、機器が2030年まで大きな項目であり続けるにもかかわらず、サービスの成長がハードウェアベースを上回っています。

エンドユーザー別:OEMが支出の半分以上を占め、機関と研究所が執行を形成

車両メーカーはすでにこの市場の中核を担っており、OEMは2024年のヨーロッパ車両排出基準および影響分析支出の52.14%を占め、最も急成長しているエンドユーザーグループでもあり、2030年まで約11.77%のCAGRで拡大しています。ユーロ7、生涯コンプライアンス義務、より厳格なフリートCO₂ペナルティにより、排出試験が後期段階の規制チェックボックスではなく、製品計画の中核的制約となっているため、OEMはバッテリー耐久性リグの構築、PN10対応アナライザーの追加、PEMSフリートの拡大など、より多くの作業を社内に取り込んでいます。

政府規制機関と独立試験機関が残りの支出の大部分を共同で管理し、規則設定者と中立的な実行者の役割を分担しています。国家当局と市政府は、実験室、RDE、路側データを取り込んで比較できるリモートセンシング回廊、アップグレードされた定期検査ライン、デジタルバックエンドに投資しています。独立系研究所は、困難な重量物運搬車RDEプログラムの実行、OEM社内結果の検証、自社施設を持たない中小輸入業者のサポートなど、オーバーフローおよびスペシャリストパートナーとして機能することで、増大する複雑性を収益化しています。大規模フリートオペレーターと公共交通機関は小さいながらも成長しているセグメントであり、厳格化する低排出ゾーンおよびゼロエミッション目標の下でトラック、バン、バスの更新を計画するための影響およびコンプライアンス調査を委託しています。

地域分析

ドイツはヨーロッパ車両排出基準および影響分析市場の中核を担い、2024年の地域収益の26.89%を占めています。乗用車および商用車OEM、ティア1サプライヤー、主要TICプレーヤー(TÜV SÜD、DEKRA、SGS、Applus+、HORIBAなど)の密集したクラスターが、実験室のアップグレード、型式認証作業、高度なRDE試験を国内に集中させています。イギリス、フランス、イタリア、スペインは合わせて第二層の大規模な成熟市場を形成しており、確立されたMOT/ITV/コントロール・テクニック制度と拡大する低排出・超低排出ゾーンが、排出試験機器とコンプライアンスサービスの両方に対する安定した需要を維持しています。

オランダは最も急成長している地域であり、2030年まで12.73%のCAGRで拡大すると予測されており、リモートセンシングパイロット、PN10実施、データ駆動型路上執行モデルの早期採用者としての役割を反映しています。周辺の西欧および北欧市場(ベルギー、スイス、北欧諸国、その他のベネルクス)は同様のアプローチをますます採用しており、中央および東欧諸国はユーロ6/6dおよびユーロ7のスケジュールに合わせながらも、検査および実験室能力をより段階的に展開するという収斂の道を歩んでいます。これにより機会の勾配が生まれます。ドイツとオランダでは高仕様のイノベーション主導プロジェクトが展開され、より広範な「その他ヨーロッパ」全体ではよりコスト重視の能力構築エンゲージメントが展開されます。

競合環境

市場はTÜV SÜD、Dekra SE、SGS SAなどの確立された試験プロバイダーが包括的なサービスポートフォリオと規制当局との関係を通じて支配的な地位を維持する中程度の集中度を示しています。同時に、Horiba Ltd.、Continental AG、Robert Bosch GmbHなどの技術革新企業が高度な試験機器と統合コンプライアンスソリューションを通じて競争しています。戦略的ポジショニングは、従来の認証能力とブロックチェーンベースの排出追跡やAI強化リモートセンシングプラットフォームなどの新興技術を組み合わせる企業をますます優遇しています。市場リーダーは垂直統合戦略を追求しており、TÜV SÜDはSEGULA Technologiesとパートナーシップを結び、従来型および電動パワートレインを包含する包括的な車両市場導入サービスを提供しています。

ホワイトスペースの機会は、相当な技術的専門知識と資本投資を必要とするバッテリー耐久性検証、車載監視システム認証、リモートセンシング技術展開などの専門試験分野に生まれています。Continental AGが2025年までに自動車事業部門を独立したヨーロッパ企業としてスピンオフすることは、サプライヤーが電動化トレンドと規制の複雑性に適応する中での広範な業界再編を反映しています。

新興の破壊的企業はデジタル技術とデータ分析を活用して、従来の試験サービスを補完するリアルタイムコンプライアンス監視と予知保全ソリューションを提供しています。ユーロ7の実施が従来の試験プロバイダーの提供を超える専門能力への需要を生み出すにつれ、競合環境の変革が加速し、技術主導の統合とパートナーシップ形成を通じて市場構造が再編される可能性があります。

ヨーロッパ車両排出基準および影響分析産業リーダー

TÜV SÜD

Dekra SE

SGS SA

Applus+

HORIBA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:現代自動車とキアは、車両ライフサイクル全体にわたる包括的な炭素排出管理のためにブロックチェーン技術を活用した統合温室効果ガス情報システム(IGIS)を発表し、国際環境規制へのコンプライアンスを支援し、運用効率を向上させました。

- 2024年10月:Ricardo plcはSeaChangeプロジェクトの資金を確保しました。このプロジェクトは、港湾が脱炭素化の経路を特定し将来のエネルギー要件を評価するのを支援するナビゲーティング・エネルギー・トランジションズツールを開発することで、2050年までの海運部門のゼロエミッション目標を支援することを目的としています。

ヨーロッパ車両排出基準および影響分析市場レポートの範囲

| 機器 |

| サービス |

| 車両メーカー(OEM) |

| 部品・システムサプライヤー(ティア1・ティア2) |

| 独立試験・検査・認証(TIC)機関 |

| 政府・規制当局 |

| フリートオペレーターおよび公共交通機関 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他ヨーロッパ |

| タイプ別 | 機器 |

| サービス | |

| エンドユーザー別 | 車両メーカー(OEM) |

| 部品・システムサプライヤー(ティア1・ティア2) | |

| 独立試験・検査・認証(TIC)機関 | |

| 政府・規制当局 | |

| フリートオペレーターおよび公共交通機関 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ車両排出基準市場の現在の価値は?

ヨーロッパ車両排出基準市場規模は2025年にUSD 186億3,000万です。

市場は2030年までにどのくらいの速度で成長しますか?

収益は9.87%のCAGRで増加し、2030年末までにUSD 297億9,000万に達すると予測されています。

最大のシェアを占める国はどこですか?

ドイツは強力な自動車産業と厳格な検査ネットワークに支えられ、市場シェアの26.89%でリードしています。

オランダが最も急成長している地域である理由は何ですか?

光学リモートセンシングと10nm粒子カウンターの全国展開がオランダの12.73%のCAGRを牽引しています。

最も高い成長を示す推進技術はどれですか?

バッテリー電気自動車はユーロ7インセンティブとフリートCO₂目標に牽引され、21.96%のCAGRを達成しています。

排出タイプ別支出で主導するセグメントはどれですか?

CO₂認証は不遵守に対するグラムあたりEUR 95の直接ペナルティにより収益の73.08%を占めています。

最終更新日: