ヨーロッパタイヤ製造装置市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

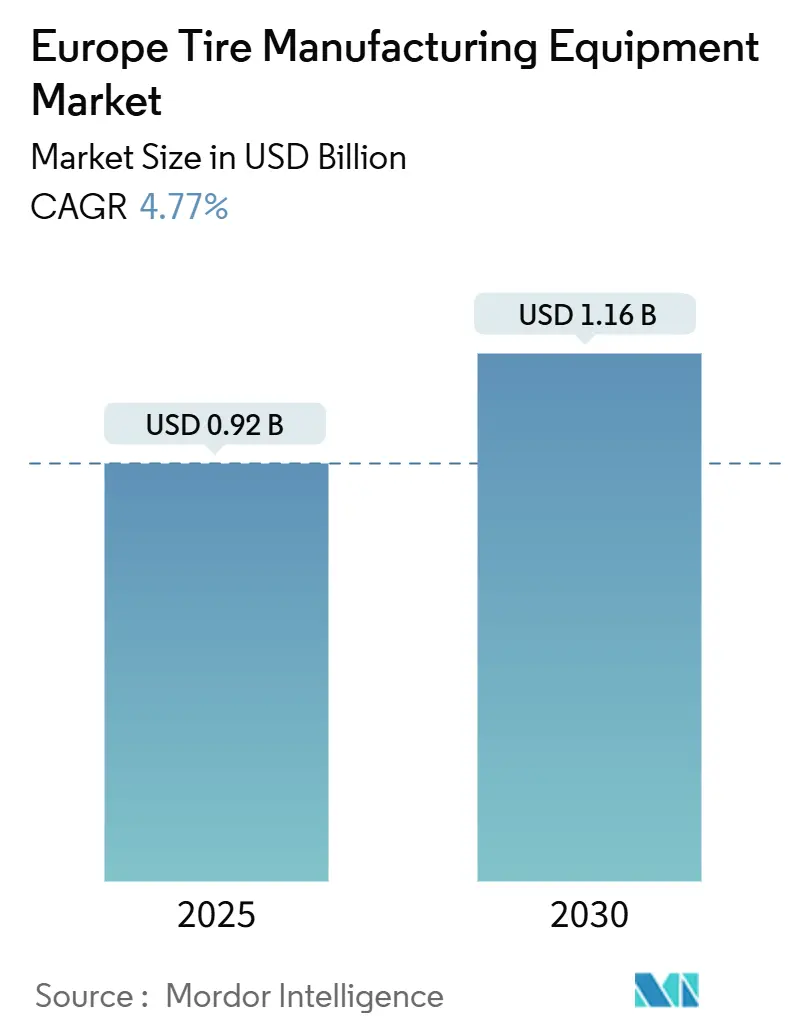

| 市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 4.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパタイヤ製造装置市場分析

ヨーロッパタイヤ製造装置市場規模は2025年に9億2,000万米ドルに達し、2030年までに11億6,000万米ドルに達すると予測されており、年平均成長率4.77%で拡大します。成長の要因は、ヨーロッパの車両フリートの急速な電動化、新たなユーロ7粒子排出規制、および高シリカコンパウンドに対応した精密混合・建設・加硫システムの必要性にあります。サプライヤーは、タイヤメーカーが予知保全とトレーサビリティのためのスマートファクトリー分析を統合するにつれ、デジタル対応機械への安定した受注を報告しています。電力コストの上昇とカーボン目標により従来の油圧式が魅力を失いつつあるため、エネルギー効率の高い全電動プレスが普及しています。投資の勢いは、タイヤと車両の性能マッチングに対するOEMの厳格な要求によってさらに高まっており、これによりメーカーはより高い均一性とリアルタイム品質モニタリングを備えた装置へと向かっています。

主要レポートのポイント

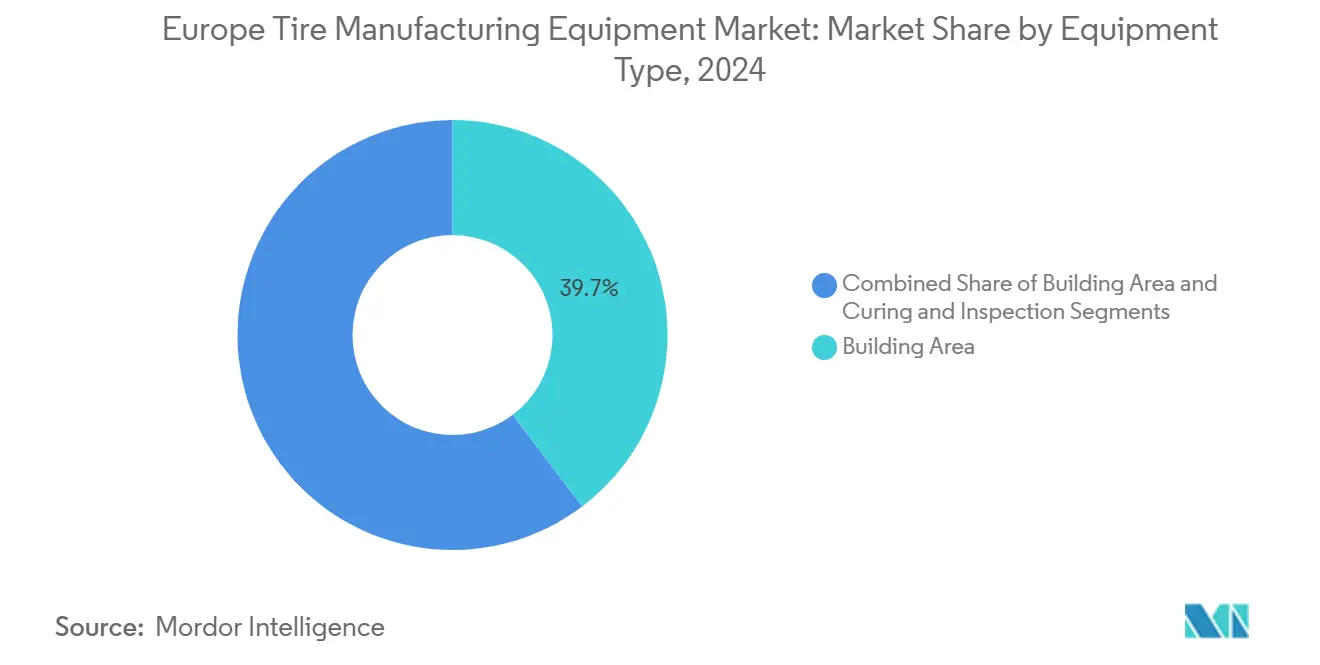

- 装置タイプ別では、建設エリアが2024年に39.69%の収益シェアでトップとなり、加硫・検査は2030年にかけて年平均成長率10.41%で拡大すると予測されています。

- タイヤ設計別では、ラジアルが2024年にヨーロッパタイヤ製造装置市場シェアの88.79%を占め、2030年にかけて年平均成長率5.97%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年にヨーロッパタイヤ製造装置市場規模の48.57%のシェアを占め、2030年にかけて年平均成長率9.15%で成長すると予測されています。

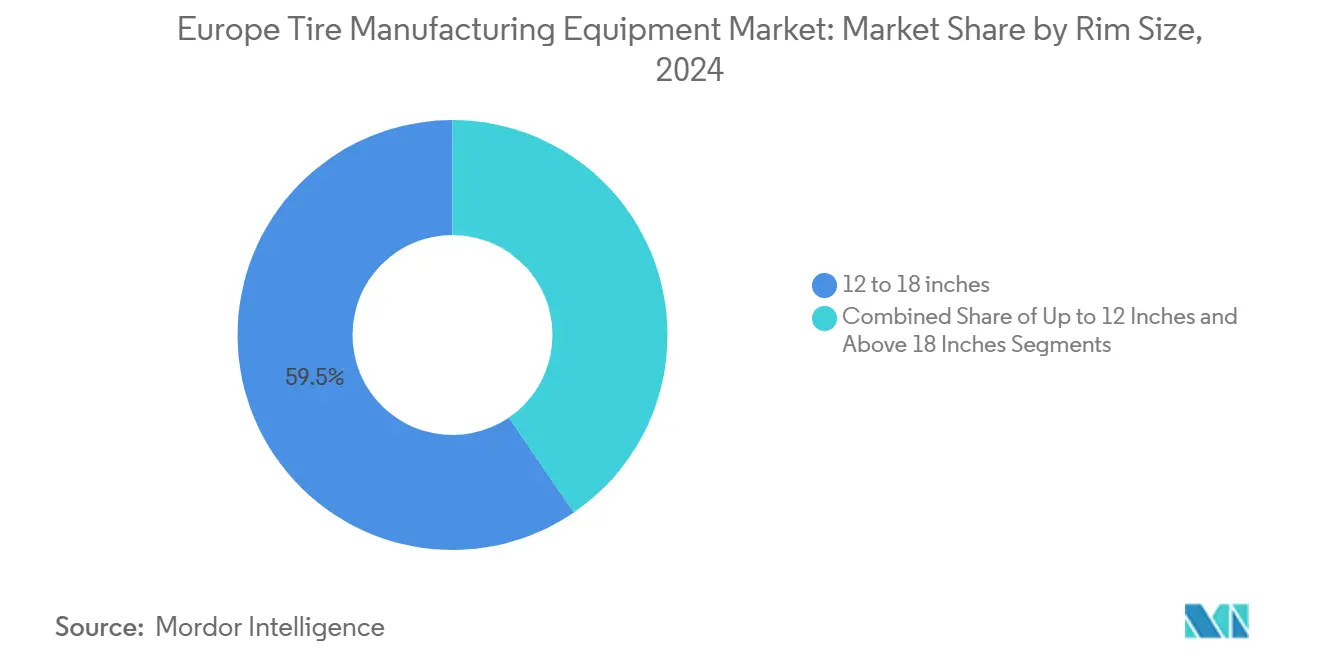

- リムサイズ別では、12~18インチが2024年に59.54%のシェアを占め、18インチ超は2030年にかけて年平均成長率7.59%で成長すると予測されています。

- エンドユーザー別では、OEMが2024年に63.72%のシェアで優位を占め、OEM主導の受注は2030年にかけて年平均成長率6.38%で増加すると予測されています。

- 国別では、ドイツが2024年に21.94%のシェアでトップとなり、その他のヨーロッパは年平均成長率6.26%で最も速い成長が予測されています。

ヨーロッパタイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高シリカラジアルコンパウンド | +1.8% | ドイツ、フランス、オランダ、スペイン | 中期(2~4年) |

| ユーロ7タイヤ粒子排出規制 | +1.2% | EU全域、特にドイツ、フランス、イタリア | 短期(2年以内) |

| インダストリー4.0レトロフィット | +0.9% | ドイツ、オランダ、フランス、英国 | 中期(2~4年) |

| タイヤメーカーの生産能力拡大 | +0.7% | ルーマニア、スペイン、ドイツ、イタリア | 短期(2年以内) |

| エネルギーコストの急騰 | +0.5% | ドイツ、オランダ、英国、フランス | 中期(2~4年) |

| EU循環経済規制 | +0.4% | EU全域、ドイツ・オランダが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導による高シリカラジアルコンパウンドの急増が高度な混合・押出ラインを必要とする

電気自動車用タイヤは、従来のミキサーでは対応できない高シリカ配合を必要とします。ヨーロッパのメーカーは、EVモデルの発売ごとにコンパウンドの複雑性が増すため、同様のアップグレードを加速させています。高精度の温度管理と自動供給システムにより、低転がり抵抗とウェットグリップ目標に必要な一貫性が実現されます。学習曲線が平坦化するにつれ、サプライヤーは混合と下流の押出をターンキーパッケージにまとめ、受注額を引き上げています。バイオ由来フィラーへの持続的なシフトにより、多様な材料粘度を大規模に処理できる次世代ミキサーへの需要がさらに確固たるものとなっています。

ユーロ7タイヤ粒子排出規制が精密加硫・検査機械の普及を加速させる

ユーロ7はタイヤ摩耗粒子に対する初の法的上限を導入し、老朽化したプレスの即時交換を促しています。マイクロデブリを生成する表面粗さを低減するために、高度なブラッダー圧力制御と自動金型洗浄を備えた装置が必須となっています。VMIの統合プレス・検査セルは、トレッド均一性をインラインで測定するもので、業界のベンチマークとなっています。ドイツとイタリアの工場は、2027年~2028年の施行期間中の生産ボトルネックを回避するため、導入スケジュールを前倒ししています。サプライヤーは、内部構造を検証するレーザーシアログラフィおよびX線システムへの引き合いの増加を報告しています。この規制上の促進要因は、ヨーロッパタイヤ製造装置市場全体で高精度加硫ソリューションへの複数年にわたる需要を確実なものにすると見込まれています。

生産性とトレーサビリティのためのスマートファクトリーおよびインダストリー4.0レトロフィット

大手タイヤメーカーは、サイクルタイムとエネルギーデータを収集するために、ミキサー、建設機械、プレスにセンサーとエッジコンピューティングモジュールを組み込んでいます。ブリヂストンは統合デジタルスタックを使用してヨーロッパの工場全体で数千台の機械を統括しており、接続性展開の規模を示しています。レトロフィットの波は、オープンプロトコルとプラグアンドプレイ分析を備えた機械を優遇します。予知保全により計画外の停止が削減され、設備総合効率が一桁台後半で向上します。ソフトウェアライセンスとクラウドダッシュボードをハードウェアとともに提供するベンダーは、安定した収益源を確保します。中堅メーカーでも選択的なアップグレードを追求しており、ヨーロッパタイヤ製造装置市場内でレトロフィットモジュールの広範なアドレス可能市場を生み出しています。

タイヤメーカーの生産能力拡大が建設エリア機械への新規設備投資を促進

ヨーロッパではグリーンフィールド工場と大規模なライン拡張が復活しています。ノキアンタイヤのルーマニアにおけるゼロエミッション工場は、現在のプロジェクトの規模と持続可能な生産への注力を示しています。各拡張では、より迅速なビードセットと段取り替え機能を備えた完全自動化タイヤ建設機械が数十台必要となります。スペイン、ドイツ、イタリアでも相当規模の設備投資の発表が記録されており、建設エリアサプライヤーへの納期スケジュールが逼迫しています。労働力不足と人間工学的規制により手作業が制限されるため、自動化の強度が高まっています。その結果、建設エリア装置はヨーロッパタイヤ製造装置市場において最大の収益貢献セグメントであり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの不安定性 | -0.6% | EU全域、特にドイツ、イタリア、スペイン | 短期(2年以内) |

| 高い設備投資と長い回収期間 | -0.4% | 東ヨーロッパ、EU全域の中小規模施設 | 中期(2~4年) |

| PFAS規制 | -0.3% | EU全域の規制上の影響 | 中期(2~4年) |

| 熟練保守技術者の不足 | -0.2% | ドイツ、オランダ、フランス、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび石油化学製品価格の変動が装置購入を遅延させる

ゴムとカーボンブラックの価格変動はマージンを圧迫し、タイヤメーカーに現金の温存を強いています。原材料が急騰すると、調達チームは重要度の低い機械の発注を延期し、装置ベンダーへの受注パターンが不規則になります。ヘッジ戦略は、原料と輸送費が予測不能なままであるため、予算を部分的にしか保護できません。サプライヤーはファイナンスプランやレンタルモデルで対応していますが、慎重な購買者の間での採用は控えめです。その結果、ヨーロッパタイヤ製造装置市場における任意のアップグレードを中心に、短期的な成長の抑制要因となっています。

高い設備投資と長い回収期間が中小メーカーを躊躇させる

最先端のタイヤラインは4,000万米ドルを超えることがあり、バランスシートの余力が限られる地域プレーヤーにとっては障壁となります。補助金制度は助けになりますが、2024年~2025年の金利上昇により借入コストが増加し、損益分岐点までの期間が延びています。中小企業はまた、複雑なロボティクスを操作できる技術者の採用にも苦労しており、隠れたライフタイムコストが加算されます。一部の企業はフルラインの更新ではなくモジュール式レトロフィットを選択しており、全体的な装置の更新が遅れています。この設備投資の障壁は東ヨーロッパでの市場浸透を制限し、長期的な成長傾向をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:建設エリアが圧倒的なリードを維持し、加硫イノベーションが加速

建設エリア機械は2024年にヨーロッパタイヤ製造装置市場の39.69%を占め、ビード巻きとカーカス組立の自動化における中心的な役割を反映しています。工場拡張の増加と労働コストの圧力により需要は高水準を維持しており、統合サーボドライブがサイクルタイムを改善しています。加硫・検査は、より小さなベースながら、2030年にかけて年平均成長率10.41%で最も速く成長するカテゴリーと予測されています。このシフトはユーロ7への適合と低エネルギー消費プレスの追求に関連しています。

エネルギー最適化された直接加圧加硫システムは消費量を最大86%削減でき、オペレーターの更新加速を促しています。ベンダーはマシンビジョンとレーザーシアログラフィを統合し、平均取引額を引き上げるバンドル販売提案を生み出しています。ミキサーやカレンダーなどの上流装置は安定しているものの、それほど目覚ましくない成長を記録しています。しかし、リサイクル材料やバイオフィラーの処理が可能なミキサーは、持続可能性目標の強化に伴い注目されており、ヨーロッパタイヤ製造装置市場内で上流ラインの近代化が継続することを確実にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイヤ設計別:ラジアルの優位性が専門機械需要を規定

ラジアルタイヤは2024年に88.79%のシェアを占め、乗用車および商用車セグメント全体で支配的な設計であり続けています。このセグメントは、電気自動車の普及と高度なラジアル構造技術を必要とするパフォーマンスタイヤの需要に牽引され、年平均成長率5.97%を記録すると予測されています。バイアス構造はニッチなオフロードおよび農業用途にのみ残存しており、新規装置の受注は最小限にとどまっています。

ラジアル生産には、高度なスチールベルト適用、スプライス制御、および均一性測定が必要です。サプライヤーは一貫性を高めるために張力制御レットオフシステムと自動ベルトプレーサーを改良しています。大型農業用タイヤ向けの新興の超高フレキシブルラジアルフォーマットはさらに多くの層を導入し、段階的な機械アップグレードを促しています。総じて、ラジアルの優位性は、その複雑な建設アーキテクチャに特化した装置に対する長期的な需要を確保しています。

車両タイプ別:乗用車がリードしつつも商用セグメントが投資を加速

乗用車用途は2024年にヨーロッパタイヤ製造装置市場の48.57%を占め、規模と標準化された仕様の恩恵を受けています。このセグメントは、EV台数の増加とプレミアムタイヤバリアントの普及に伴い、2030年にかけて年平均成長率9.15%で成長すると予測されています。小型および大型商用車ラインは、より高い積載要求に対応するために大型カーカスドラムフォーマットと堅牢なビードアセンブリに投資しています。

商用フリートは燃費効率の高いタイヤへとシフトしており、専用のトレッドパターンと高張力スチール補強が必要となり、別個の装置ストリームを牽引しています。オフロード車両メーカーは直径50インチ超のタイヤに巨大な建設ドラムと加硫プレスを使用しており、高マージンのニッチ市場を形成しています。南ヨーロッパにおける二輪車需要は安定しており、コンパクトな建設機械と加硫機の基盤市場を供給しています。

リムサイズ別:中間サイズが優位を維持しつつ大径が勢いを増す

12~18インチカテゴリーは2024年に59.54%のシェアを占め、ヨーロッパの既存工場全体での設備稼働率を支えています。この中間サイズの標準化により規模の経済と合理化されたツーリングが実現されます。18インチ超は年平均成長率7.59%で最も速く成長しており、大型ホイールを好むSUV、プレミアムセダン、EVのトレンドを反映しています。

大径タイヤには延長ストロークプレスと重量ビードセッターが必要であり、既存工場での新規設備投資を誘発しています。サプライヤーは生産性を損なうことなく広い寸法範囲に対応するアダプティブクランプシステムを開発しています。産業用およびトレーラー用途が主体の12インチ以下のサイズは、安定しているものの控えめな量を提供し、信頼性はあるが限定的な収益基盤を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:OEMパートナーシップが技術ロードマップを形成

OEMは2024年に63.72%のシェアを占め、その規模を活かしてタイヤメーカーに精度とトレーサビリティを要求しています。車両プラットフォームの進化に伴い、タイヤサプライヤーはより厳格な生産公差を通じてコンパウンド性能とNVH特性を証明しなければなりません。その結果、新車発売に同期した継続的な装置アップグレードが行われています。OEM関連需要は年平均成長率6.38%で増加すると予測されており、交換市場をわずかに上回っています。

アフターマーケット向け生産は36.28%と小規模ながら、柔軟性の優位性を提供し、OEMスケジュールの低迷時の緩衝材となっています。交換市場セグメントは、柔軟な生産能力を必要とする多様なタイヤ仕様ニーズと量的要件を通じて装置需要を支えています。しかし、SKUの多様性が高いため、迅速な段取り替えツーリングと高度なスケジューリングソフトウェアへの投資が必要となり、ヨーロッパタイヤ製造装置市場内の両エンドユーザーグループにわたって装置の近代化が引き続き重要となっています。

地理的分析

ドイツは2024年に21.94%のシェアでトップとなり、その統合された自動車エコシステムとグローバルタイヤブランドの存在が要因です。同国のEVリーダーシップへの取り組みにより、メーカーは厳格な品質基準に準拠した高精度ミキサーとスマートファクトリーモジュールの設置を余儀なくされています。国内機械メーカーも、地元顧客が近隣のサービスとカスタマイズサポートを好むため恩恵を受けています。

南ヨーロッパと西ヨーロッパ、特にスペイン、イタリア、フランス、英国、オランダは、合計で相当なシェアを占めています。スペインの最近の工場近代化は2億700万米ドルの新技術投資を呼び込み、次世代建設機械とプレスへの需要を高めました[1]「ブリヂストン、ブルゴス工場への最大2億700万ユーロの投資を発表」、Bridgestone EMEA、press.bridgestone-emea.com。イタリアのプレミアムタイヤへの注力はカレンダリングとビードエイペックスラインを活発に保ち、フランスは持続可能な材料とバイオケム統合を中心に活動を集約しています。各サブ地域が独自の専門性を持ち、サプライヤーが設定可能なオファリングで対応しなければならない装置ニーズのモザイクを生み出しています。

その他のヨーロッパは年平均成長率6.26%で最も速く成長するサブ地域です。ルーマニアのゼロエミッション工場と欧州投資銀行が支援するファイナンスは、東部の生産能力拡大の規模を示しています。低い労働コスト、税制優遇措置、EUおよび輸出市場への近接性が急増を支えています。地域物流回廊の改善により、大型機械の効率的な輸送が可能になっています。東ヨーロッパの台頭はヨーロッパタイヤ製造装置市場の地理的フットプリントを多様化し、サービス契約とスペアパーツサプライチェーンに新たな機会を提供しています。[2]「ルーマニア、世界初のゼロエミッションタイヤ工場に対する欧州投資銀行の支援を獲得」、欧州投資銀行、eib.org

競争環境

VMI Group、HF TireTech Group、MESNACは、戦略的買収と技術パートナーシップを通じて、中程度の断片化を特徴とするヨーロッパタイヤ製造装置市場の統合を主導しています。その優位性はフルライン統合、独自ソフトウェア、グローバルサービスセンターにあります。VMIの品質モニタリングプレスセルは複数の顧客賞を受賞し、プレミアムポジショニングを強化しています。HFは上流と下流の能力をバンドルするために押出とカレンダリングの専門知識に投資し、MESNACはアジアとヨーロッパの研究開発ハブと規模の優位性を活用しています。

技術リーダーシップはインダストリー4.0を中心に展開されています。ベンダーは設計段階からエッジ分析ボックス、デジタルツイン、IoTアーキテクチャを組み込んでいます。予知保全サブスクリプションは継続的な収益を生み出し、顧客のロックインを促進します。小規模な専門企業はビードエイペクサーやレーザー検査ヘッドなどのニッチモジュールを対象とすることが多く、技術が成熟すると買収対象となります。

持続可能性のテーマが製品ロードマップを牽引しています。開発者はエネルギー回収油圧システムを備えたプレスと、電力消費を削減する最適化ローター設計のミキサーを展示しています。リサイクル対応ミキサーはより高いクラムゴム比率を受け入れ、加硫プレスは低温コンパウンドを採用しています。M&A活動はこのトレンドを反映しており、大手グループがカーボンフットプリントの実績を持つイノベーターを買収し、統合を加速させながらもヨーロッパタイヤ製造装置市場内でマルチプレーヤーの構図を維持しています。

ヨーロッパタイヤ製造装置産業のリーダー企業

VMI Group

HF TireTech Group

MESNAC Co., Ltd.

Kobelco Stewart Bolling

Bartell Machinery Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ノキアンタイヤが世界初のゼロエミッションルーマニア工場からの出荷を開始しました。

- 2025年6月:Black Donuts Inc.がフィンランドのタンペレに独立した材料研究センター「InTire Labs」を設立しました。

- 2024年9月:Marangoni MeccanicaがPrinx Chengshan Europe / Austone Tiresと戦略的パートナーシップを締結し、新しいリングトレッドデザインの商業化を進めています。

ヨーロッパタイヤ製造装置市場レポートの調査範囲

| 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | |

| 押出機械 | |

| 裁断機械 | |

| その他(冷却ユニットなど) | |

| 建設エリア | ビード巻き機械 |

| タイヤ建設機械 | |

| その他(ストリップ巻き機械など) | |

| 加硫・検査(テストエリア) | 加硫プレス機械 |

| タイヤ塗装機械 | |

| その他(検査機械など) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフロード車両 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| 完成車メーカー(OEM) |

| 交換・アフターマーケット |

| ドイツ |

| 英国 |

| スペイン |

| イタリア |

| フランス |

| オランダ |

| その他のヨーロッパ |

| 装置タイプ別 | 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | ||

| 押出機械 | ||

| 裁断機械 | ||

| その他(冷却ユニットなど) | ||

| 建設エリア | ビード巻き機械 | |

| タイヤ建設機械 | ||

| その他(ストリップ巻き機械など) | ||

| 加硫・検査(テストエリア) | 加硫プレス機械 | |

| タイヤ塗装機械 | ||

| その他(検査機械など) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフロード車両 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | 完成車メーカー(OEM) | |

| 交換・アフターマーケット | ||

| 国別 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパタイヤ製造装置市場の現在の価値はいくらですか?

市場は2025年に9億2,000万米ドルとなっています。

2030年にかけての市場成長率はどのくらいですか?

年平均成長率4.77%で拡大し、2030年までに11億6,000万米ドルに達すると予測されています。

最も高い収益シェアを示す装置セグメントはどれですか?

建設エリア機械が2024年に39.69%のシェアでトップとなっています。

最も速く成長している地域はどこですか?

ルーマニアおよびその他の東ヨーロッパ諸国が主導するその他のヨーロッパが、年平均成長率6.26%で成長すると予測されています。

新規装置購入に最も影響を与える規制要因は何ですか?

ユーロ7タイヤ粒子排出規制により、コンプライアンスを確保するための精密加硫・検査システムが必要となっています。

最終更新日: