ヨーロッパ合成メディア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 3.23 十億米ドル |

| 成長率 (2025 - 2030) | 12.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ合成メディア市場分析

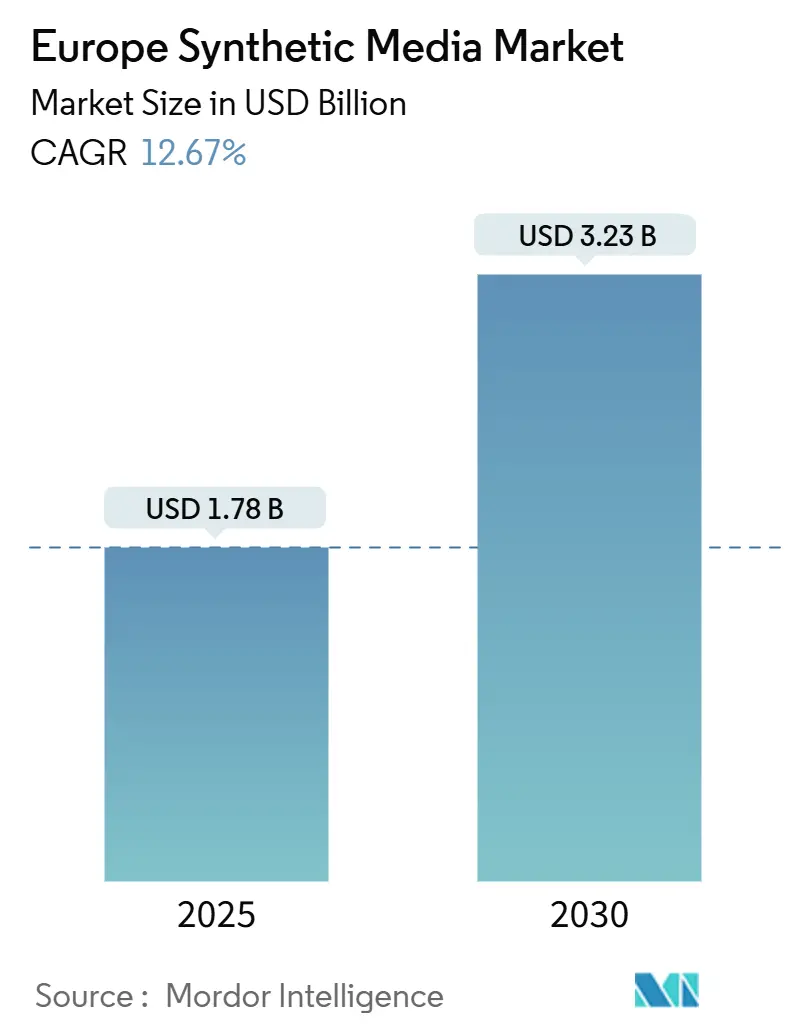

ヨーロッパ合成メディア市場規模は2025年に18億USDとなり、2030年までに32億3,000万USDに達すると予測されており、12.67%のCAGRを反映しています。この持続的な拡大は、規制主導の信頼性、データ主権の優先事項、そしてヨーロッパをエンタープライズグレードの生成ツールの信頼できるハブとして位置づける成熟したスタートアップエコシステムに根ざしています。欧州委員会による40億ユーロのAIイノベーションパッケージなどの投資は、中小規模のクリエイターの参入障壁を下げるAIファクトリーを触媒しました。[1]欧州委員会、「人工知能スタートアップおよびSMEを支援する新たなAIイノベーションパッケージ」、cedar-heu-project.eu コスト効率の高い多言語コンテンツ、迅速な市場投入、インクルーシブデザインに対する企業需要が採用率を高く維持する一方、GPUクラウドクレジットプログラムがインフラコストを抑制しています。一方、EU AI法への準拠は、地域ベンダーをグローバル競合他社と差別化する電子透かしおよびプロベナンスソリューションを加速させています。しかし、著作権規則の断片化はライセンス交渉を長引かせ、顕著な市場参入摩擦を生み出しています。

主要レポートのポイント

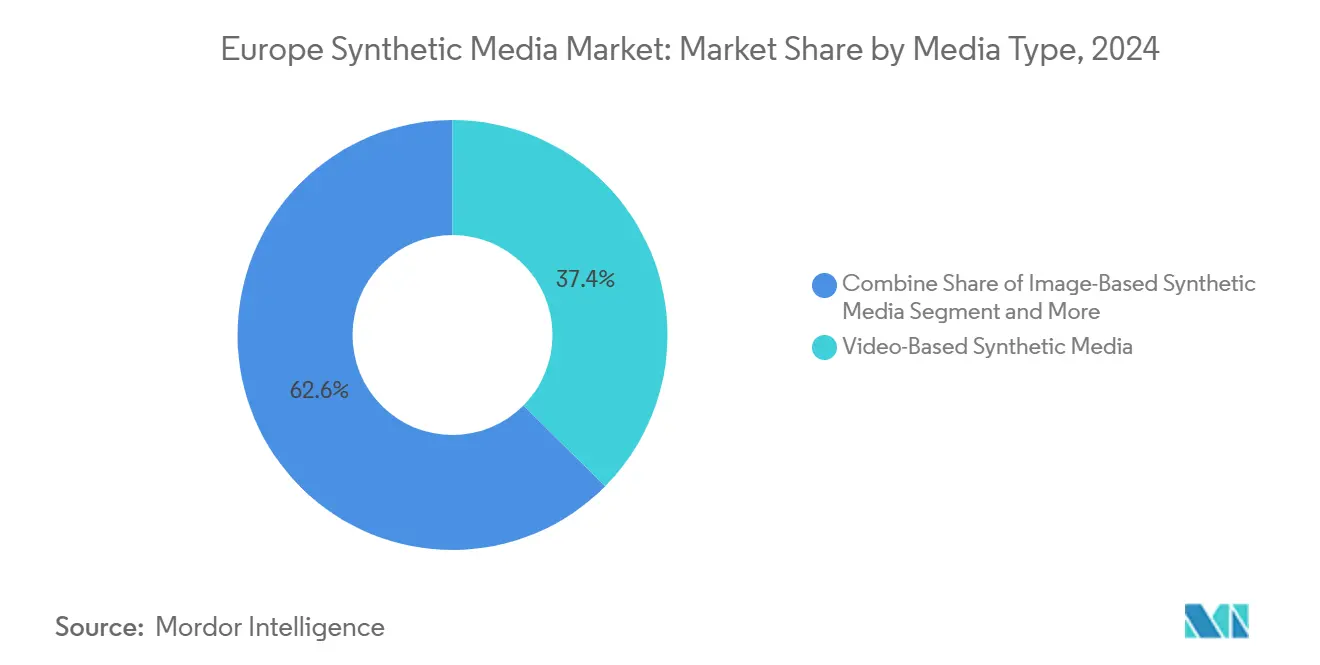

- メディアタイプ別では、動画ベースのソリューションが2024年のヨーロッパ合成メディア市場シェアの37.43%を占め、音声ベース合成メディアは予測期間中に12.71%という最も速い成長を示しています。

- 地域別では、ドイツが2024年のヨーロッパ合成メディア市場規模の31.21%を占め、英国は2030年にかけて13.23%のCAGRで前進しています。

- 技術別では、生成AIが2024年のヨーロッパ合成メディア市場規模の43.76%のシェアを占め、自然言語処理が2025年~2030年にかけて最も速い12.83%のCAGRを記録しています。

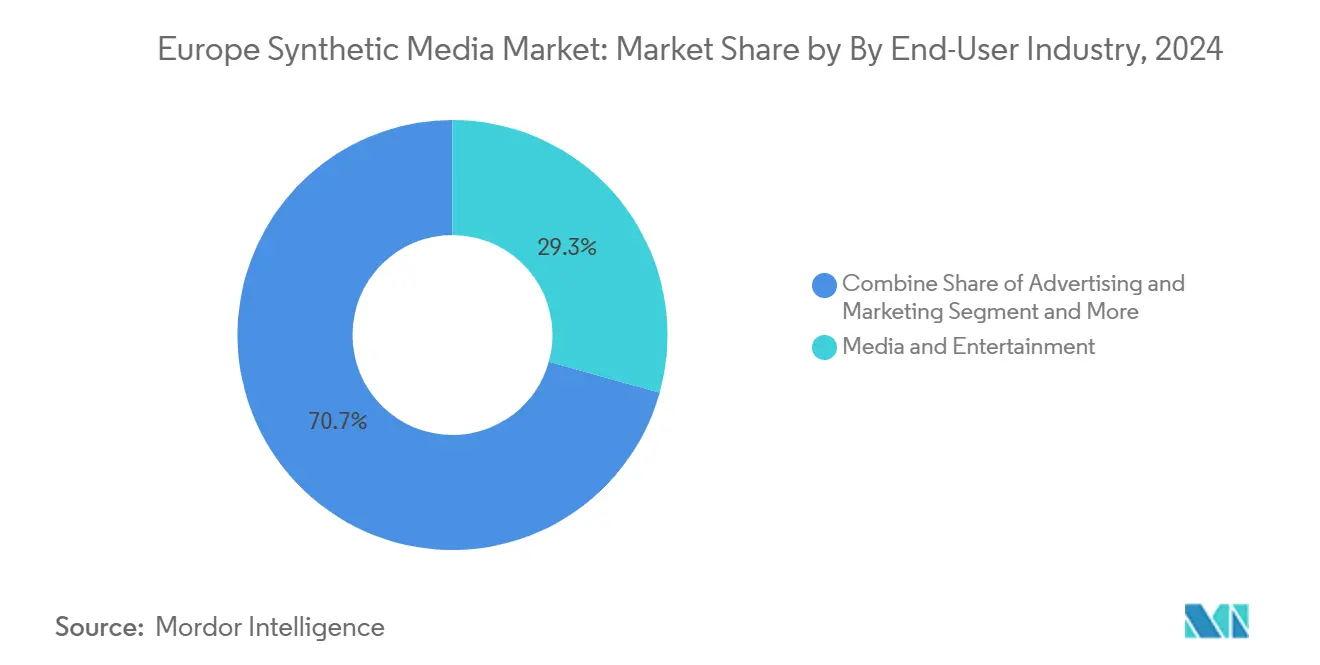

- エンドユーザー産業別では、ゲームおよびメタバースアプリケーションが2030年にかけて13.11%のCAGRで拡大しており、2024年にメディアおよびエンターテインメントが保持していた29.32%のシェアを上回っています。

ヨーロッパ合成メディア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| コスト効率の高い ローカライズされた動画翻訳 | +2.1% | ドイツ、 フランス、オランダ | 中期 (2〜4年) |

| ほぼリアルタイムの 合成音声クローニング | +1.8% | EU全域; 北欧諸国で最も強い | 短期 (2年以内) |

| GPUクラウドクレジットによる モデルトレーニング費用の削減 | +2.3% | ドイツ、 英国、フランス | 短期 (2年以内) |

| ヨーロッパ言語データ主権に関する 規制上の重点 | +1.9% | EU全域; ドイツとフランスが主導 | 長期 (4年以上) |

| ヨーロッパの文化的知的財産向けの オープンソース拡散モデル | +1.7% | ドイツ、 フランス、オランダ | 中期 (2〜4年) |

| メタバース対応の 3次元アバターパイプライン | +2.0% | 英国、 ドイツ、北欧諸国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ローカライズされた動画翻訳のためのコスト効率の高いソリューションが企業採用を促進

企業のトレーニング、マーケティング、コンプライアンスチームは、ポルシェやボーダフォンへのColossyanの展開で実証されたように、吹き替えおよび字幕コストを最大80%削減するAI動画ツールにますます依存しています。[2]Tech.eu スタッフ、「ColossyanのAIテキスト動画変換プラットフォームが2,200万ドルを調達」、tech.eu Speechmatics-Limecraftワークフローを使用する放送局は、字幕の自動化により月間10万ポンドを節約しています。[3]Speechmatics、「Limecraftケーススタディ」、speechmatics.com EuroLLMプロジェクトの4兆トークン多言語モデルは、言語ごとの展開費用をさらに削減します。24の公用語でのアクセシビリティを義務付けるコンプライアンス要件は、ドイツおよびフランス市場内の需要を増幅させています。

ほぼリアルタイムの合成音声クローニングが障害者インクルージョンの取り組みを強化

アクセシビリティ指令が、障害を持つユーザー向けにコンテンツを即座に翻訳・音声化する音声クローニングの採用を促進しています。ElevenLabsのモデルは現在、99言語においてGoogleおよびOpenAIを上回るパフォーマンスを発揮し、大学が多言語キャプションを大規模に組み込むことを可能にしています。ポーランドとEUのイノベーション協定は、政府コミュニケーション向けの音声技術に公的資金を振り向けています。BBC StoryWorksはSpeechmaticsとのパートナーシップでインクルーシブな音声アプリケーションを強調しています。SYNTHIAプロジェクトの下での医療パイロットは、臨床医と患者のやり取りを容易にするために合成音声を採用しています。北欧諸国は、デジタルインクルージョンを前面に出した強固な福祉政策のおかげで採用をリードしています。

ヨーロッパ全域でGPUクラウドクレジットによりモデルトレーニング費用が削減

EuroHPCネットワーク内のAIファクトリーは、スタートアップにLUMIスーパーコンピューターおよびその他のHPCノードへの割引アクセスを提供し、モデルトレーニング予算を半分以上削減しています。ドイツは10億ユーロのAI基金の一部をクラウドクレジットに充当し、生成系スタートアップの密なパイプラインを育成しています。ヨーロッパがグローバルなハイパースケール容量のわずかな部分しか管理していないため、供給側の圧力は続いていますが、スーパーコンピューターとソブリンクラウドのハイブリッドミックスが近期のコスト軽減を維持しています。

ヨーロッパの文化的知的財産向けに最適化されたオープンソース拡散モデル

ドイツとフランスは、知的財産の制約を尊重しながら地域の芸術スタイルを組み込んだ拡散モデルを支援しています。コミュニティ主導のリポジトリはイテレーションを加速し、ベンダーロックインを削減し、大学とスタジオ間のコラボレーションを促進します。文化保存が政治的に重要な地域で採用が強まっています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU加盟国間の著作権規制の不一致 | -1.4% | EU全域 | 中期(2〜4年) |

| EU AI法第VIII編に基づく非準拠ペナルティ | -2.1% | EU全域 | 短期(2年以内) |

| 高性能GPUの不足をもたらす輸出規制 | -1.8% | EU全域(輸入依存地域) | 短期〜中期(1〜3年) |

| 収益置き換えへの懸念によるクリエイターエコノミーの抵抗 | -1.2% | 主要コンテンツ生産国(例:ドイツ、フランス、英国) | 中期〜長期(2〜5年) |

| 情報源: Mordor Intelligence | |||

著作権規制の不一致が国境を越えた事業に課題をもたらす

GEMAのOpenAIに対する訴訟は、AIトレーニングデータに関する各国の規則の相違を示しています。イタリアの人格権保護は、ディープフェイク被害者が損害賠償を請求することを認めています。学者たちは、DSM指令のテキストおよびデータマイニングの例外が生成トレーニングを除外し、独自のライセンスを引き起こす可能性があると警告しています。調査によると、音楽クリエイターの95%が透明性と報酬を求めており、スタートアップにとって取引コストが増加しています。

EU AI法の非準拠ペナルティが市場参入障壁を強化

同法は最大3,500万ユーロまたはグローバル売上高の7%のペナルティを認めており、実質的な財務リスクを生み出しています。AIリテラシープログラム、電子透かし、ラベリングの義務化が2025年8月に始まります。非準拠のAIユニットごとに年間29,277ユーロのコストが発生する可能性があり、資本が薄いベンチャーを圧迫します。感情操作などの「禁止された慣行」に関する不確実性が製品ローンチを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メディアタイプ別:動画のリーダーシップが維持される中、音声が加速

2024年、動画ベースの合成メディアは市場の37.43%という圧倒的なシェアを獲得し、企業コミュニケーションとトレーニングのためのコスト効率の高いソリューションを求める企業によって牽引されています。SynthesiaがAI生成動画プラットフォームの商業的可能性を強調する年間経常収益1億USDを達成したマイルストーンは、フォーチュン100企業の70%以上を顧客に持つことを誇っています。一方、音声ベースの合成メディアは最も成長の速いセグメントとして台頭し、ElevenLabsの99言語でのリアルタイム吹き替えサービスの拡大によって推進され、堅調な12.71%のCAGRを記録しています。

画像ベースの合成メディアは、特にヨーロッパの文化的ニュアンスに合わせた生成AIの進歩の恩恵を受けています。同時に、テキストベースのソリューションは、多様なEU言語にわたる4兆トークンという膨大な処理能力を持つEuroLLMのような多言語モデルを活用しています。EU AI法が2025年8月に必須コンテンツラベリングを展開するにつれ、動画および画像セクターはコンプライアンスにとってディープフェイク検出が最重要となる中、より厳しい監視に備えています。業界のシフトを強調するものとして、BertelsmannとElevenLabsの音声ツール開発に向けたコラボレーションは、従来のメディアが合成技術を受け入れ、制作タイムラインを合理化していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:生成AIの優位性と自然言語処理の勢い

生成AIは2024年のヨーロッパ合成メディア市場規模の43.76%のシェアを維持し、Stability AIとMistral AIの急速なスケーリングに支えられています。自然言語処理は、企業が24の公用語で文化的に配慮した法的に調達されたコンテンツを求める中、2030年にかけて12.83%という最も速い成長を遂げています。ヨーロッパ合成メディア市場は、過大な設備投資なしにモデルの改良を加速させる公共HPCアクセスの恩恵を受けています。

音声合成は、ElevenLabsの33億USDの評価額を活用して新たな垂直市場、特に合成音声が患者エンゲージメントを向上させる医療分野を引き付けています。EUの仮想世界ロードマップが資金調達と標準設定を整合させる中、AR/VRフレームワークがアバターパイプラインと収束しています。

エンドユーザー産業別:ゲームの台頭がメディアの優位性に挑戦

メディアおよびエンターテインメントは、定着したスタジオとの関係とローカライズされた動画への迅速なROIのおかげで、2024年のヨーロッパ合成メディア市場規模の29.32%のシェアを維持しました。しかし、ゲームおよびメタバースの展開は、8,000億ユーロの仮想世界価値ポテンシャルを背景に13.11%という目覚ましいCAGRで成長しています。広告主はAIアバターを活用して多言語キャンペーンのリードタイムを短縮し、Eコマース事業者はコンバージョン指標を高める製品デモ動画を展開しています。

教育はコスト効率の高いトレーニングコンテンツから恩恵を受けており、Colossyanのユーザーは学習動画の予算を80%削減しました。医療の採用は、プライバシーリスクを軽減するSYNTHIA合成データイニシアチブを通じて加速しています。金融サービスおよびテレコム企業は、AI法のコンプライアンスとのバランスを取りながら、顧客サポートを合理化するために合成音声エージェントをパイロット展開しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2024年のヨーロッパ合成メディア市場規模の31.21%を占めました。ヨーロッパの合成メディアランドスケープにおけるドイツの台頭は、その強固なテクインフラ、ダイナミックなクリエイティブセクター、そして専門知識で知られる労働力によって牽引されています。確立されたデジタルスタジオと機敏なスタートアップの両方が、バーチャルプロダクションから合成インフルエンサーやボイスオーバーに至る領域に飛び込み、AI主導のコンテンツ制作を活用し、イノベーションの波を巻き起こしています。野心的な政府イニシアチブと相乗的な官民連携によって支えられ、最先端技術への投資が盛んになり、スタートアップにとって育成の場が培われています。さらに、特にドイツ語圏の視聴者向けに調整されたローカル言語のメディアコンテンツへの顕著な需要により、企業はますますカスタマイズされた合成メディアソリューションを構築しており、ドイツを多くのヨーロッパの競合他社より前に位置づけています。

英国は13.23%のCAGRで成長しており、ダイナミックなクリエイティブ産業、高度なテクノロジーエコシステム、イノベーションへの強い注力によって牽引され、ヨーロッパ合成メディア市場における地位を強化しています。特にロンドンは主要なクリエイティブハブとして台頭しており、主要企業がAIを活用してビジュアルエフェクト、バーチャルインフルエンサー、没入型ストーリーテリングソリューションを開発しています。この成長は、エンジニア、クリエイティブ、起業家の高度なスキルを持つ人材プール、およびイノベーションを促進する有利な法的・ビジネスフレームワークによって支えられています。高まる消費者需要とアクセスしやすい投資資本により、英国はヨーロッパ全域での合成メディアの拡大を推進する上で重要な役割を果たしています。

フランスは主権の修辞と野心的なベンチャー創出を融合させています。Mistral AIが1年未満で達成した20億ユーロの評価額は、オープンソースのヨーロッパ訓練済み大規模言語モデルに対する投資家の意欲を示しています。国家助成金により、大学は文化遺産を守る拡散モデルを改良でき、放送局や出版社にとって魅力的です。イタリアは、悪意あるディープフェイクを抑止する人格権保護によって差別化を図り、「責任あるAIサービス」プラットフォームのニッチを切り開いています。

競合ランドスケープ

ヨーロッパ合成メディア市場は中程度の断片化を示しています。リーダー企業は資本を活用してコンプライアンスを製品ロードマップに組み込み、規制を競争上の優位性に転換しています。SynthesiaとElevenLabsはそれぞれ1億8,000万USDを調達し、電子透かしインフラとAIリテラシープログラムに資金を充当しています。AdobeのSynthesiaへの戦略的出資は、既存企業が専門的な能力と連携していることを示しています。

OpenGPT-Xなどのオープンソースアライアンスは開発コストを下げ、共有のコンプライアンスベースラインを育成しています。小規模ベンダーは、医療合成、アクセシビリティ、クリエイティブ垂直市場などのドメイン専門知識によって差別化を図り、重い規制タスクをコンサルタントパートナーにアウトソーシングしています。コンテンツの出所と真正性のための連合は、コンプライアンスのオーバーヘッドが増加するにつれて統合を加速させる可能性のある業界横断的な標準を推進しています。

ホワイトスペースの機会は、ソブリンクラウド統合、検証済み3次元アバターパイプライン、業界固有の合成データセットにあります。技術ツールキットとEU AI法監査をバンドルするサービスプロバイダーは、施行が近づくにつれて価値を獲得する立場にあります。

ヨーロッパ合成メディア産業リーダー

Synthesia Limited

Stability AI Ltd

DeepMind Technologies Ltd

Speechmatics Ltd

AIVA Technologies SARL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:OpenAIは、米国およびその他の地域でのデビューからわずか数ヶ月後に、欧州連合および英国でSora動画ジェネレーターを展開しました。この最先端技術により、ユーザーは高解像度の動画クリップを作成できます。OpenAIのChatGPTサービスの加入者は、EU、英国、およびスイス、ノルウェー、リヒテンシュタイン、アイスランドの特定の国でSoraにアクセスできます。基本的な「プラス」加入者は、それぞれ約20秒の標準解像度動画を月間最大50本制作する権利があります。ただし、プレミアムを支払う「プロ」ユーザーは、さらに充実したサービスを享受できます。

- 2025年1月:音声向け生成AIを専門とするポーランドの企業ElevenLabsが、欧州連合理事会のポーランド議長国とパートナーシップを締結しました。無償契約を通じて、AI主導の音声技術が、ワルシャワでのEU閣僚の非公式会合後に開催される各記者会見のコンテンツをポーランド語、英語、フランス語に吹き替えます。

- 2024年11月:著名な研究イニシアチブであるOpenGPT-Xが最新の成果「Teuken-7B」を発表しました。70億のパラメーターを誇るTeuken-7Bは、欧州連合(EU)の24の公用語すべてでゼロから綿密にトレーニングされています。この取り組みは、フォルシュングスツェントルム・ユーリッヒの専門知識とJUWELSスーパーコンピューターの計算能力によって実現されました。研究者と企業の両方が、現在商業的に利用可能なこのオープンソースモデルを多様な人工知能(AI)アプリケーションに活用できます。OpenGPT-Xコンソーシアムの後援の下で行われたこのプロジェクトは、ドイツ連邦経済・気候行動省(BMWK)から支援を受けました。フラウンホーファー研究所、具体的には知的分析・情報システム研究所IAISおよび集積回路研究所IISが主導するコンソーシアムは、オープンソースの原則を支持するだけでなく、明確にヨーロッパの視点を体現する大規模言語モデルを構築しました。

ヨーロッパ合成メディア市場レポートの範囲

| 音声ベース合成メディア |

| 画像ベース合成メディア |

| テキストベース合成メディア |

| 動画ベース合成メディア |

| 生成AI |

| コンピュータグラフィックスおよびビジュアルエフェクト |

| 自然言語処理 |

| 音声合成と認識 |

| その他(拡張現実および仮想現実、敵対的生成ネットワーク、その他) |

| メディアおよびエンターテインメント |

| 広告およびマーケティング |

| ゲームおよびメタバース |

| Eコマースおよび小売 |

| 教育およびトレーニング |

| 医療およびライフサイエンス |

| その他のエンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| その他のヨーロッパ |

| メディアタイプ別 | 音声ベース合成メディア |

| 画像ベース合成メディア | |

| テキストベース合成メディア | |

| 動画ベース合成メディア | |

| 技術別 | 生成AI |

| コンピュータグラフィックスおよびビジュアルエフェクト | |

| 自然言語処理 | |

| 音声合成と認識 | |

| その他(拡張現実および仮想現実、敵対的生成ネットワーク、その他) | |

| エンドユーザー産業別 | メディアおよびエンターテインメント |

| 広告およびマーケティング | |

| ゲームおよびメタバース | |

| Eコマースおよび小売 | |

| 教育およびトレーニング | |

| 医療およびライフサイエンス | |

| その他のエンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ合成メディア市場の規模はどのくらいですか?

ヨーロッパ合成メディア市場規模は2025年に18億USDであり、2030年までに32億3,000万USDに達すると予測されています。

ヨーロッパの合成メディア内で最も速く成長しているセグメントはどれですか?

音声ベースのソリューションは、企業が多言語吹き替えとアクセシビリティ機能を求める中、2025年~2030年にかけて最も高い12.71%のCAGRを記録しています。

ヨーロッパの合成メディア収益でリードしている国はどこですか?

ドイツは2024年の地域収益の31.21%を占めており、10億ユーロの連邦AI資金と強力なクリエイティブ産業に支えられています。

ヨーロッパの合成メディアベンダーにとってコンプライアンスが重要な理由は何ですか?

EU AI法は電子透かし、透明性、および最大3,500万ユーロの潜在的な罰金を課しており、コンプライアンスを中核的な差別化要因としています。

ヨーロッパの合成メディアスタートアップへの投資を促進するものは何ですか?

データ主権の優先事項、多言語市場のニーズ、HPCリソースへの公的資金が技術的なハードルを下げ、ベンチャーキャピタルを引き付けています。

最終更新日: