ヨーロッパゴマ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

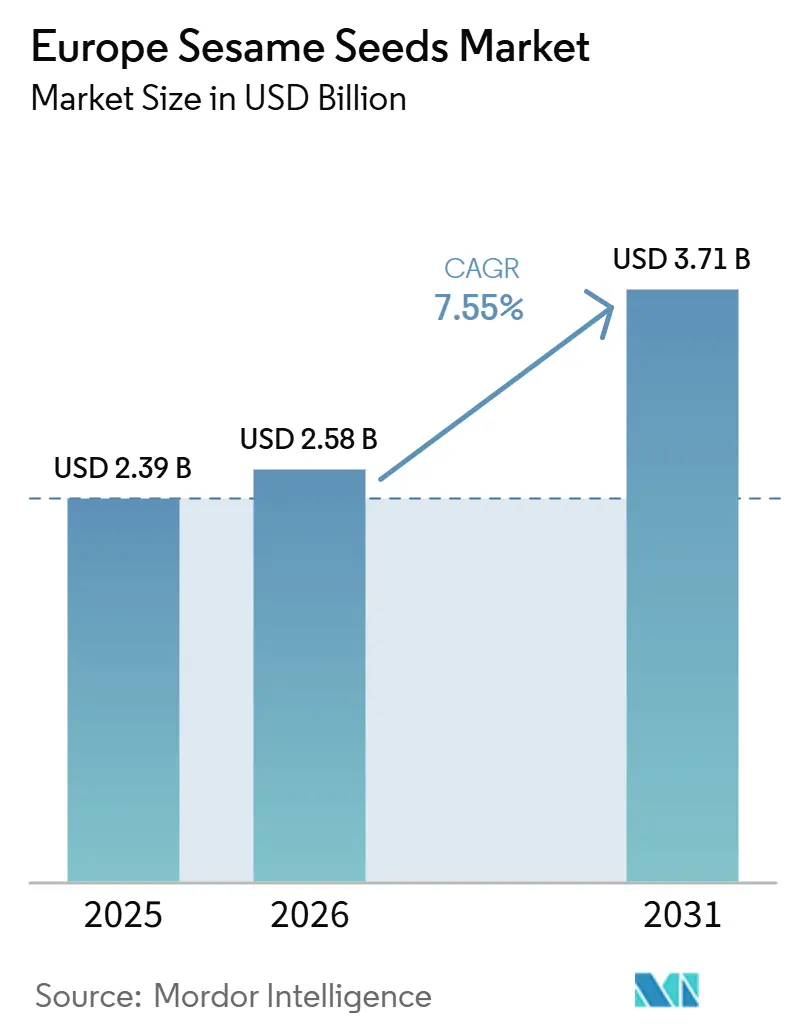

| 基準年の市場規模 (2025) | 2.39 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパゴマ市場分析

ヨーロッパゴマ市場規模は、2025年の23億9,000万USDから拡大し、2026年に25億8,000万USD、2031年までに37億1,000万USDに達すると予測されており、2026年から2031年の間にCAGR 7.55%を記録する見込みです。この成長軌跡は、健康意識の高まりと欧州大陸全体におけるエスニック料理の拡大に牽引され、ゴマがヨーロッパの食料システムへ統合されつつある状況を反映しています。市場の回復力は、ゴマが伝統的な地中海食材としての役割と、北ヨーロッパ市場における新興スーパーフードとしての役割を兼ね備えていることに起因しています。ドイツの強力なベーカリー産業、拡大するビーガン製品ラインナップ、および充実した輸入インフラが需要を支え、ポーランドでは可処分所得の増加と食生活の西洋化が普及を加速させています。サプライヤーは黒ゴマやオーガニック品種などのプレミアムサブセグメントで価格決定力を獲得し、加工業者は品質を保護する高度な収穫後技術を通じて付加価値を創出しています。一方、EUの食品安全規制の強化と気候変動による作物リスクがコスト圧力を高め、効率的かつ法令遵守の事業者が優位に立つ状況となっています。

主要レポートのポイント

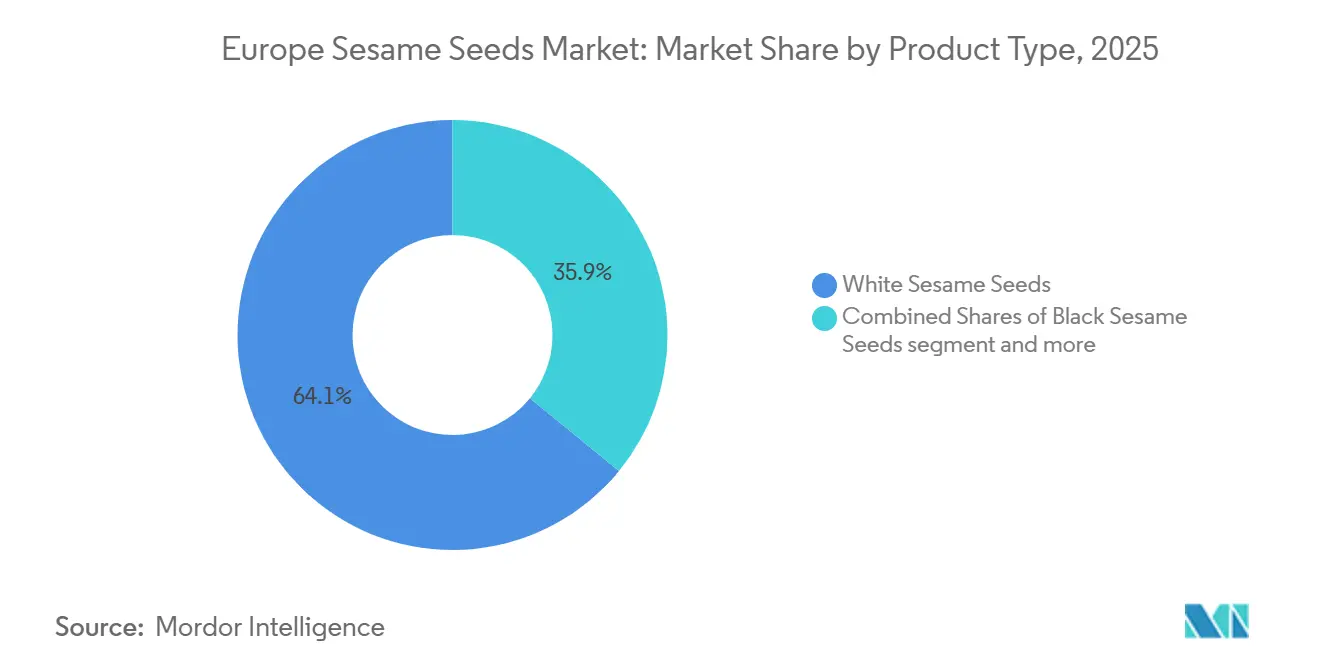

- 製品タイプ別では、消費者の嗜好により白ゴマが2025年のゴマ市場シェアの64.11%でトップを維持し、黒ゴマは2031年にかけてCAGR 7.76%で成長しています。

- カテゴリー別では、従来型製品が2025年のゴマ市場規模の84.37%のシェアを占め、認証オーガニック品種は2031年にかけてCAGR 8.33%で拡大すると予測されています。

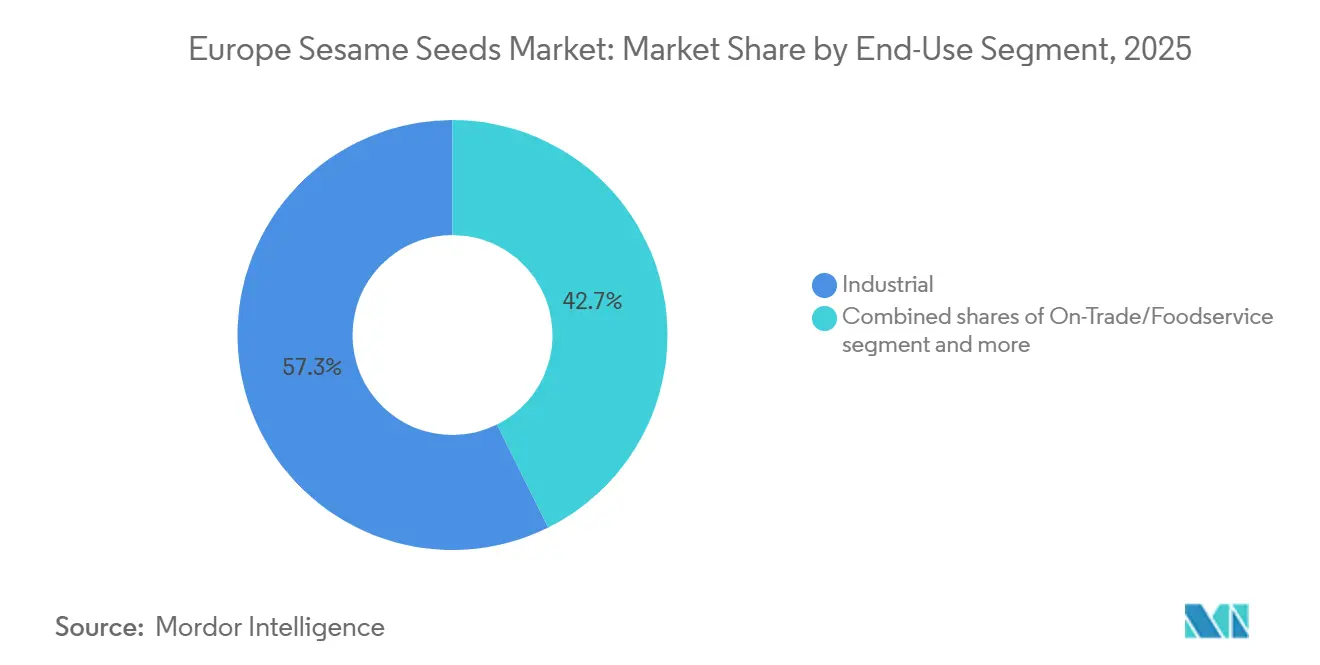

- 最終用途セグメント別では、産業用セグメントが2025年のゴマ市場シェアの57.34%を占め、オントレードフードサービスが2031年にかけて最速のCAGR 9.04%を記録しています。

- 地域別では、ドイツが2025年のゴマ市場シェアの40.77%で首位を占め、ポーランドが2031年にかけて最速のCAGR 9.25%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパゴマ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 抗酸化物質が豊富なスーパーフード需要の成長 | +1.5% | ドイツ、オランダ、イギリスで最も強い取り込みを伴うグローバル | 中期 (2〜4年) |

| フードサービスにおけるベーカリーおよび菓子製品への使用拡大 | +1.2% | 西ヨーロッパを中心に東ヨーロッパへ拡大 | 短期 (2年以内) |

| オーガニックおよび持続可能な製品への需要増加 | +0.8% | オランダ、ドイツで早期採用が進むグローバル | 長期 (4年以上) |

| ゴマ油需要の急増 | +0.6% | 北ヨーロッパが先行し南ヨーロッパへ拡大 | 中期 (2〜4年) |

| タヒニおよびゴマペーストへの需要増加 | +0.4% | オランダ、ドイツ、ベルギーの加工拠点 | 長期 (4年以上) |

| 近代的な加工施設への投資増加 | +0.3% | ヨーロッパ全域の都市部、イギリスおよびドイツで最も強い | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

抗酸化物質が豊富なスーパーフード需要の成長

ヨーロッパの消費者は、測定可能な健康効果をもたらす機能性食品をますます重視しており、ゴマはウェルネスセグメントを対象とするメーカーにとって戦略的な原材料として位置づけられています。ゴマのリグナン、健康的な脂肪、植物性タンパク質が豊富なプロファイルは、合成サプリメントの天然代替品を求める消費者ニーズと合致しています。植物性食品への移行により、ゴマはトッピングから、健康意識の高い消費者パターンが最も確立されているドイツやオランダを中心に、タンパク質豊富な製剤における中核原材料へと昇格しています。研究によれば、ゴマのセサミンとセサモリン化合物のユニークな組み合わせが心血管系への効果をもたらし、高齢化するヨーロッパの人口に響いています。この健康面での位置づけにより、プレミアムゴマ製品の価格決定力が生まれ、サプライヤーは従来のエスニック食品チャネルを超えて市場浸透を拡大しながら、より高いマージンを獲得できるようになっています。

フードサービスにおけるベーカリーおよび菓子製品への使用拡大

ヨーロッパのフードサービスセクターがゴマを取り入れていることは、競争の激しい都市市場でのオファリングを差別化することを目的とした、より広範なメニュー多様化戦略を反映しています。職人的なベーカリーはゴマをシグネチャーブレッドの製法に取り入れ、菓子メーカーはゴマのナッツのような風味プロファイルを活用してプレミアムチョコレートやデザート製品を生み出しています。このトレンドは伝統的な地中海市場を超え、アジアフュージョンのコンセプトが予想外の用途でゴマの採用を促進している北ヨーロッパの都市にまで広がっています。McCormick & Companyの2024年SEC提出書類は、EMAEAオペレーションの大幅な成長を強調しており、同社はヨーロッパのフードサービスチャネル全体でスペシャルティシードやスパイスへの需要が増加していることを指摘しています。フードサービスチャネルが一貫した品質と特殊品種に対してプレミアム価格を支払う意欲は、サプライヤーが収益を安定させながら最終消費者の間でブランド認知を構築する長期的なパートナーシップを確立する機会を生み出しています。

ゴマ油需要の急増

ゴマ油の需要急増は、油の抽出が最大の消費用途の一つであるため、原料ゴマの必要量を直接増加させます。特にアジア料理や中東料理での調理におけるゴマ油の使用増加が、加工量を押し上げています。さらに、抗酸化物質や不飽和脂肪が豊富な健康的な植物性油に対する消費者の嗜好の高まりが需要をさらに牽引しています。これにより、油脂メーカーによる調達量が増加し、ゴマのサプライチェーンが強化されています。油の消費がグローバルに拡大するにつれ、一貫した大規模な需要が生まれ、ゴマ市場全体の成長を支えています。また、農家がゴマの栽培を拡大するよう促し、全体的な生産量の向上にも寄与しています。さらに、油の需要増加は価格の安定または上昇トレンドをもたらし、ゴマ農業を経済的に魅力的なものにする可能性があります。

オーガニックおよび持続可能な製品への需要増加

2030年までに農地の25%を有機農業に転換するという欧州連合の野心的な目標は、2025年1月に施行された新規制が認証要件を厳格化する中、認証オーガニックゴマへの構造的な需要成長を生み出しています [1]出典:CBI(開発途上国からの輸入促進センター)、「新しいEUオーガニック規則が穀物と油糧種子の小規模生産者に影響を与える」、cbi.eu。ヨーロッパへのオーガニックゴマ輸入量は2019年から2022年の間に15,000トンから22,000トンに増加し、ゴマ油輸入総量の6.7%を占めており、消費者が認証製品に対してプレミアムを支払う強い意欲を示しています [2]出典:CBI(開発途上国からの輸入促進センター)、「食品用ゴマ油のヨーロッパ市場ポテンシャル」、cbi.eu。大手食品メーカーが調達戦略に持続可能性へのコミットメントを組み込むにつれ、この成長軌跡は加速し、認証サプライヤーへの予測可能な需要が生まれています。トレーサビリティと環境影響測定を重視する規制の枠組みは、堅牢な認証システムを持つ確立されたサプライヤーを優遇し、厳格な認証要件を満たせない小規模・未認証の競合他社に対する参入障壁を生み出す可能性があり、最終的には法令遵守の生産者間での市場シェアの集約につながる可能性があります。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 作物収量に影響を与える気候変動と気象変動 | -0.9% | ヨーロッパの輸入に影響を与えるグローバル生産地域 | 長期 (4年以上) |

| 厳格な国際食品安全・品質基準 | -0.7% | EU全域、ドイツおよびオランダで最も厳格な執行 | 短期 (2年以内) |

| 代替植物性種子および油との競合 | -0.5% | 主に北ヨーロッパ、西ヨーロッパへ拡大 | 中期 (2〜4年) |

| 汚染の可能性に対する消費者の懸念 | -0.3% | EU全域、最近の事例が発生した国で高まっている | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

作物収量に影響を与える気候変動と気象変動

気候変動はゴマの主要供給地域における生産をますます混乱させており、ゴマを安定価格の代替品と比較して競争力を低下させる価格変動を生み出し、ヨーロッパ市場の成長を制約しています。研究によれば、気候変動は種子の形態的・生理的・生化学的品質に影響を与え、ゴマのような双子葉植物は温度や干ばつストレスに対して特に脆弱であることが示されています。ポーランドの農業セクターは農地の相当部分に影響を与える干ばつリスクに直面しており、将来の地域的なゴマ栽培の試みに影響を与える可能性のある気候影響に対するヨーロッパ全体の脆弱性を示しています。インドやナイジェリアなどの主要輸出国における生産の混乱は、ヨーロッパのバイヤーが調達戦略においてますます考慮するサプライチェーンの不確実性を生み出し、より高価でも信頼性の高いサプライヤーを優遇する可能性があります。その結果生じる価格プレミアムは、価格に敏感な用途でのゴマ採用を制限し、健康的な原材料への需要が高まっているにもかかわらず、市場全体の拡大を制約する可能性があります。

厳格な国際食品安全・品質基準

ヨーロッパの食品安全規制は、特に小規模なゴマサプライヤーに対してコンプライアンスコストと市場参入障壁を生み出し、供給の多様性を制限し、ヨーロッパのバイヤーにとっての価格を引き上げる可能性があります。シリア産ゴマ製品に関連した最近のサルモネラ菌の集団発生は5つのEU加盟国で121件の症例に影響を与え、規制当局の監視を促す継続的な汚染リスクを示しています [3]出典:欧州疾病予防管理センター、「輸入ゴマ製品に関連した複数のサルモネラ・エンテリカ血清型の多国間集団発生」、ecdc.europa.eu。2025年2月のメキシコ産ゴマにおけるマイコトキシン検出は、規制当局の対応とサプライチェーンの混乱を引き起こす持続的な品質管理上の課題を浮き彫りにしています。ゴマを含む未包装・バルク食品に対する新しいアレルゲン表示要件は、フードサービス事業者や小売業者にとってコンプライアンスの複雑さを増しています。これらの規制上の圧力は、堅牢な品質システムを持つ大規模で確立されたサプライヤーを優遇し、厳格な認証要件を満たせない小規模生産者を排除する可能性があり、最終的には供給競争を制約し、より高い価格を維持することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:黒ゴマがプレミアム成長を牽引

黒ゴマは2031年にかけてCAGR 7.76%で最速のセグメント成長を牽引しており、白ゴマが2025年に64.11%の支配的な市場シェアを維持しているにもかかわらず、その勢いは衰えていません。黒ゴマのプレミアムポジショニングは、優れた栄養密度と抗酸化物質含有量に対する消費者の認識を反映しており、品質重視のサプライヤーを引き付けるプレミアム価格設定を可能にしています。白ゴマの市場リーダーシップは、伝統的な地中海タヒニ生産から中立的な色調が好まれる現代のベーカリー製法まで、幅広い用途における汎用性に起因しています。茶色や混合品種はニッチなポジションを占め、主に差別化されたオファリングを求めるスペシャルティエスニック食品チャネルや職人的な生産者にサービスを提供しています。

色に基づくセグメント化は、サプライヤーが数量競争ではなく製品ポジショニングを通じて価値を獲得する戦略的機会を明らかにしています。パスタへのゴマ油粕の応用に関する研究は、ゴマ加工の副産物でさえ栄養プロファイルを向上させることができることを示しており、ゴマ油粕の添加により許容可能な官能特性を維持しながらタンパク質と食物繊維の含有量が大幅に増加しています。このイノベーションの可能性は製品スペクトル全体に広がっており、黒ゴマの視覚的な魅力と認識された健康効果は、菓子から機能性食品に至るカテゴリーでのプレミアム製品開発の機会を生み出しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

カテゴリー別:オーガニック認証が価値移行を促進

従来型ゴマは2025年に84.37%の市場シェアを維持しており、カテゴリーの価格感度と確立されたサプライチェーンを反映していますが、規制変更と消費者嗜好が一致する中、オーガニックゴマは2031年にかけてCAGR 8.33%の成長を達成しています。2025年1月に施行されたEUの厳格なオーガニック規制は、小規模生産者からの供給を制約する可能性がある一方で、確立されたオーガニックサプライヤーにプレミアム価格決定力を与えるという機会と課題の両方を生み出しています。ヨーロッパへのオーガニックゴマ輸入量は2019年から2022年の間に15,000トンから22,000トンに増加し、より高い価格にもかかわらず持続的な需要成長を示しています。

オーガニックプレミアムは、消費者がより高い価格を支払う意欲以上のものを反映しています。それは、競争力学を再形成するサプライチェーンの透明性と環境的説明責任への根本的なシフトを表しています。2030年までに農地の25%をオーガニックにするというEUの目標は、現在のオーガニックゴマ供給能力を超える構造的な需要を生み出しており、認証生産者にとって持続的な価格決定力を示唆しています。この需給不均衡は、ヨーロッパの規制要件を満たす一貫した品質とトレーサビリティ基準を維持しながら複雑な認証要件をナビゲートできるサプライヤーを優遇しています。

最終用途セグメント別:フードサービスの拡大が小売を上回る

オントレードチャネルは2031年にかけてCAGR 9.04%の成長を達成し、産業用が2025年に57.34%の支配的な市場シェアを持つにもかかわらず、オフトレード小売を上回っています。この成長格差は、シェフやメニュー開発者がゴマの用途を導入し、後に小売チャネルへと移行するイノベーションドライバーとしてのフードサービスセクターの役割を反映しています。フードサービスチャネルが一貫した品質と特殊品種に対してプレミアムを支払う意欲は、市場インテリジェンスと製品開発のインサイトを提供する関係を確立するサプライヤーの機会を生み出しています。小売チャネル内では、スーパーマーケットとハイパーマーケットが支配的なポジションを維持し、オンライン小売店は利便性とスペシャルティ製品へのアクセスに牽引された加速的な成長を示しています。

産業用セグメントは、油の抽出、ベーカリー製品、菓子、タヒニ生産などの大規模食品加工用途での広範な使用により、ゴマの最大の最終ユーザーです。ゴマ油製造だけでグローバルなゴマ生産量の相当なシェアを消費し、加工業者からの大量需要を牽引しています。さらに、食品メーカーは幅広い包装食品において原材料、トッピング、風味増強剤としてゴマを使用しています。産業用バイヤーは長期契約を通じて大量に調達し、一貫した需要を確保しています。食品加工産業のスケーラビリティと継続的な生産要件が、小売およびフードサービスセグメントに対するその優位性をさらに強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

ポーランドは2031年にかけてCAGR 9.25%で地理的成長をリードし、ドイツは2025年に40.77%のシェアで市場リーダーシップを維持しており、確立された西ヨーロッパの拠点から新興の東ヨーロッパ市場への市場拡大を示しています。ドイツの優位性は、その経済規模、多様な食品産業、およびより広いヨーロッパ市場の流通ハブとして位置づけられる確立された輸入インフラを反映しています。オランダ、フランス、イタリアは安定した消費パターンを持つ成熟市場を代表し、スペインはエスニックの多様性の増加と料理の実験に牽引された採用の増加を示しています。ベルギーとスウェーデンは、北欧およびベネルクス拡大のゲートウェイ市場として戦略的に重要な小規模ポジションを占めています。

地理的拡大パターンは、地域の嗜好と規制要件に適応することで成長を獲得するサプライヤーの機会を明らかにしています。ポーランドの急速な成長は、ゴマのようなプレミアム原材料を優遇する東ヨーロッパ全体の経済発展と食生活の西洋化トレンドを反映しています。しかし、気候リスクはヨーロッパ全体の農業生産性に影響を与え、ギリシャは農業への気候変動の影響により2060年までに潜在的な年間損失に直面しています。これらの地域的な脆弱性は、成功するサプライヤーが成長する市場への一貫した供給を維持しながら変化する生産パターンに適応できる柔軟な調達戦略を開発する必要があることを示唆しています。

イギリス、イタリア、フランス、スペイン、オランダ、ベルギー、スウェーデンは、ゴマの消費パターンに影響を与える独自の特性を持つ成熟市場を代表しています。イギリスの多様な人口と確立されたエスニック食品市場は、伝統的なゴマ用途への安定した需要を生み出し、イタリアの料理革新は地中海フュージョンコンセプトでの採用を促進しています。フランスのプレミアム食品文化は、特に職人的・オーガニックセグメントにおける高品質なゴマ製品を支持しています。スペインは都市部の人口の間での文化的多様性の増加と健康意識に牽引された消費の増加を示しています。オランダは洗練された輸入・流通インフラを持つ主要な貿易ハブとして機能し、ベルギーの中心的な立地と食品加工の専門知識は付加価値ゴマ製品の機会を生み出しています。スウェーデンは、健康重視の消費者がゴマのような機能性原材料への関心を高めている北欧市場のポテンシャルを代表しています。

競争環境

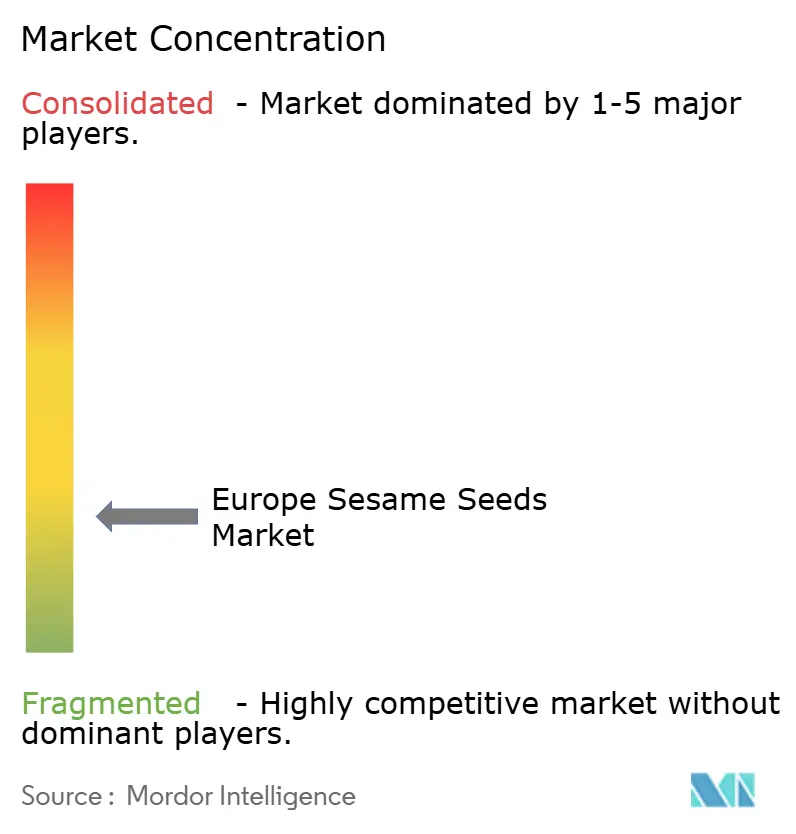

ヨーロッパゴマ市場は低集中度で運営されており、複数のバリューチェーンセグメントにわたって競争するサプライヤー、加工業者、流通業者の間で著しい断片化が見られます。この断片化は、大規模な多国籍企業と特化した地域プレーヤーの両方が差別化された戦略を通じて市場シェアを獲得する機会を生み出しています。主要なプレーヤーには、Dipasa Europe B.V.、SunOpta、Olam Group、Haitoglou Bros S.A.、NOW® Foodsなどが含まれます。クリーンラベルおよび持続可能に調達された原材料への需要の増加は、プレーヤーが認証と透明な調達慣行への投資を促しています。競争の激しさは、価格変動と厳格なヨーロッパ食品安全基準を満たすための一貫した品質の必要性によってさらに形成されています。

Cargillのような主要プレーヤーはグローバルな調達能力と加工規模を活用して大規模な産業顧客にサービスを提供し、Olam Groupのような企業は品質意識の高いヨーロッパのバイヤーにアピールする持続可能な調達とトレーサビリティシステムに注力しています。競争力学は、多様な製品用途にわたって一貫した品質と競争力のある価格を維持しながら複雑な規制要件をナビゲートできるサプライヤーを優遇しています。ヨーロッパはスーダン、エチオピア、インドなどの国からの輸入に大きく依存しており、サプライチェーンのパートナーシップとトレーサビリティが重要な競争要因となっています。企業はベーカリーや食品加工産業向けのオーガニック、皮むき、すぐに使えるゴマ製品などの付加価値オファリングを通じて差別化を図っています。

市場における戦略的パターンは、垂直統合と持続可能性の信頼性を主要な差別化要因として強調しており、成功している企業はサプライチェーンの透明性を確保する農家との直接関係と認証システムへの投資を行っています。Olam Groupの2023年年次報告書は、二桁のEBIT成長と綿花サプライチェーンにおける最大の認証再生農業プログラムを含む重要な持続可能性イニシアチブを強調しており、環境へのコミットメントが競争上の優位性に転換される方法を示しています。技術採用は収量、品質、保存期間を改善する収穫後加工イノベーションに焦点を当て、デジタルプラットフォームは従来の流通仲介業者を迂回する直接的な顧客関係を可能にしています。オーガニック認証、スペシャルティ品種開発、および特定の用途向けのプレミアム原材料にコモディティゴマを変換する付加価値加工に機会が存在しています。

ヨーロッパゴマ産業リーダー

Dipasa Europe B.V.

Haitoglou Bros S.A.

NOW® Foods

Olam International

SunOpta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:アジアの料理の定番を現代化することで知られるブランド、Amazing Sesameが黒ゴマソースを発売しました。台湾の何世紀にもわたる職人技に根ざしたこの豊かで芳醇な調味料は、多用途で格調高い風味体験を提供します。

- 2025年1月:Elephant Harvest Brandが白皮むきゴマを発表しました。この注目製品は、顧客の多様なニーズに応えるため、1kg、2kg、5kg、25kgのさまざまなサイズで提供されました。同社はこれらのゴマをElephant Harvestブランドで販売するとともに、イギリスの複数の著名なブランドに包装サービスも提供しました。

ヨーロッパゴマ市場レポートの範囲

ゴマ市場とは、食品加工、料理用途、油の抽出における原材料として使用されるゴマの取引と消費を指します。ヨーロッパゴマ市場は、製品タイプ(白、黒、その他)、カテゴリー(オーガニックおよび従来型)、最終用途セグメント(ホレカ/フードサービス、産業用、オフトレード/小売)、地域(ドイツ、イギリス、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他ヨーロッパ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 白 |

| 黒 |

| その他 |

| オーガニック |

| 従来型 |

| フードサービス/ホレカ | |

| 産業用 | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| スペシャルティストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他ヨーロッパ |

| 製品タイプ別 | 白 | |

| 黒 | ||

| その他 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 最終用途セグメント別 | フードサービス/ホレカ | |

| 産業用 | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| スペシャルティストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

2025年のヨーロッパゴマセクターの規模はどのくらいですか?

ゴマ市場規模は2025年に23億9,000万USDに達し、2031年にかけてCAGR 7.55%で成長する軌道にあります。

ヨーロッパで最もゴマを購入している国はどこですか?

ドイツは大規模なベーカリーおよび食品加工産業により、地域需要の40.77%でリードしています。

2031年にかけて最も速く成長するセグメントはどれですか?

アジア料理や地中海料理のレストランがゴマを使った料理を追加する中、オントレードフードサービスがCAGR 9.04%で成長しています。

黒ゴマが人気を集めている理由は何ですか?

消費者が高い抗酸化物質含有量を認識し、シェフがその印象的な色を評価するため、黒ゴマはCAGR 7.76%を記録しています。

最終更新日: