ヨーロッパ粉乳市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.18 十億米ドル |

| 市場規模 (2026) | 8.57 十億米ドル |

| 市場規模 (2031) | 11.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

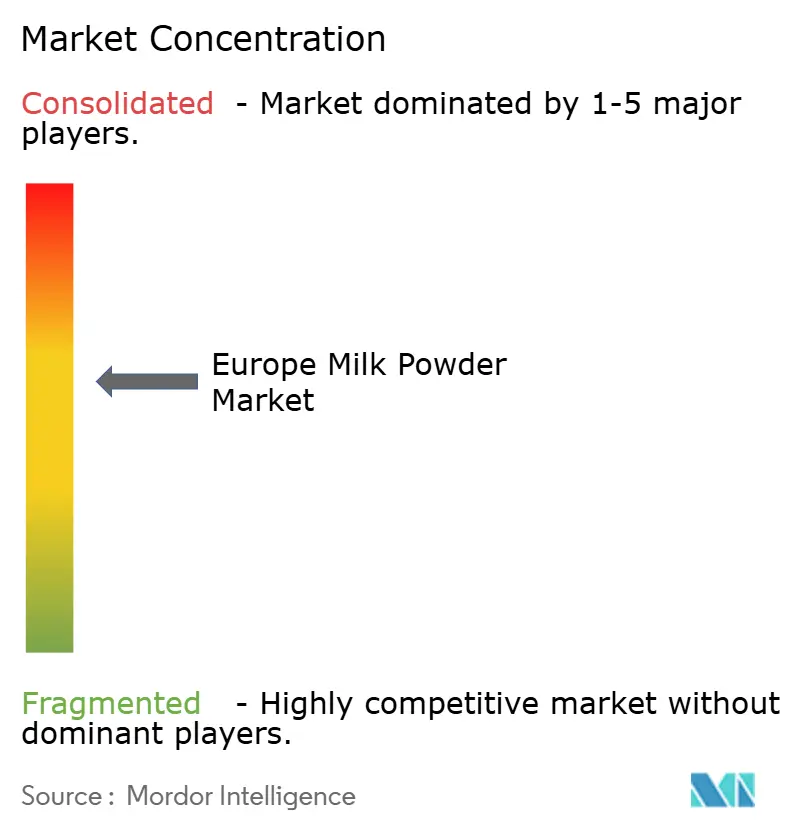

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ粉乳市場分析

ヨーロッパ粉乳市場規模は2025年に81.8億米ドル、2026年に85.7億米ドルに達し、その後2031年までに110.7億米ドルに上昇し、2026年から2031年にかけてCAGR 5.26%を記録する見込みです。乳幼児用および育児用フォーミュラ、製パン加工、調理済み食品、スポーツサプリメント、機能性乳製品飲料からの需要が引き続き支えとなっており、単一の最終用途への依存を低減しています。EU牛乳生産量は2024年の1億5,020万メトリックトンから2025年には1億4,940万メトリックトンに減少すると推定されており、生乳供給が逼迫した状態を維持しています。プロセッサーはより多くの牛乳を高マージンのチーズおよびプレミアムホエイプロテインへシフトしており、コモディティ粉末量が逼迫しているにもかかわらず、特殊グレード粉末の価値成長を支えています。コンビニエンスフード製造業者も乾燥乳固形物を使用して食感、タンパク質含有量、保存効率を向上させています。より厳格な乳幼児栄養基準が、トレーサブルな規格グレード粉末への需要を高めています。大規模な協同組合が合併や原料投資を通じて拡大する一方、小規模生産者はコンプライアンスコストと供給制約に直面しており、競争は依然として中程度です。

主要レポートのポイント

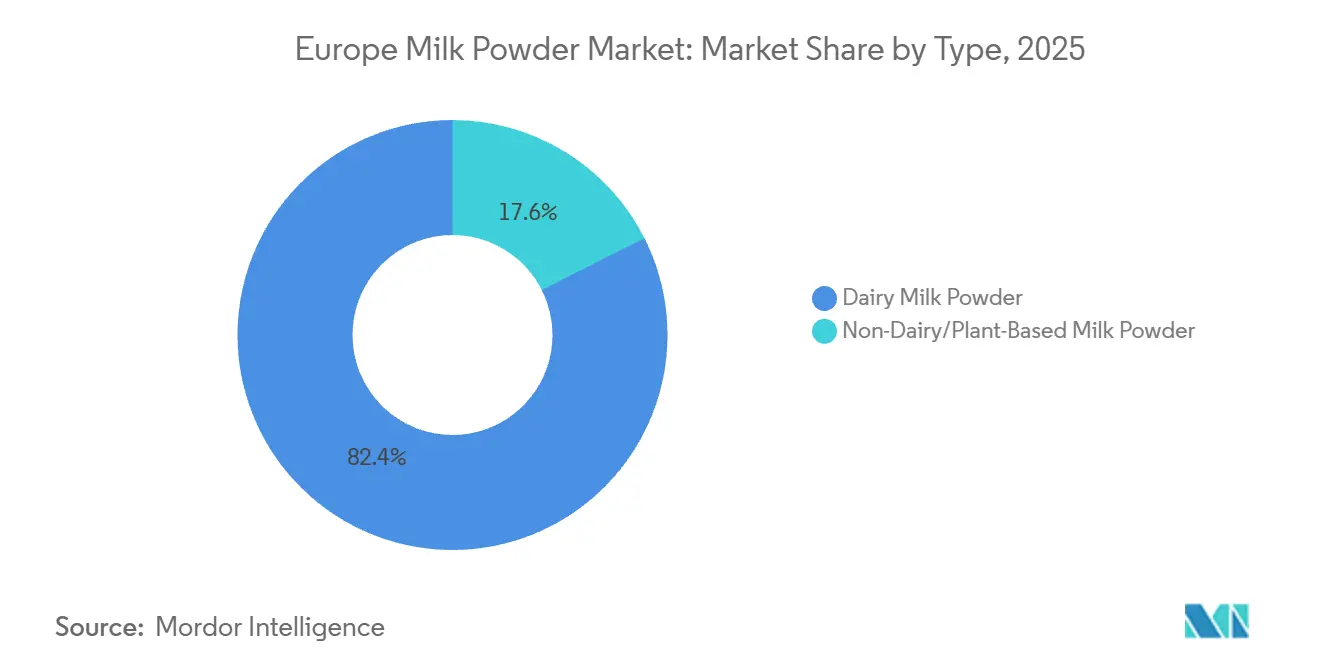

- タイプ別では、乳製品粉乳が2025年に82.43%の収益シェアをリードし、非乳製品・植物性粉乳は2031年にかけてCAGR 6.76%で拡大する見込みです。

- 流通チャネル別では、小売が2025年のヨーロッパ粉乳市場において46.34%を占め、フードサービスが2031年にかけて最高のCAGR 7.72%を記録する見込みです。

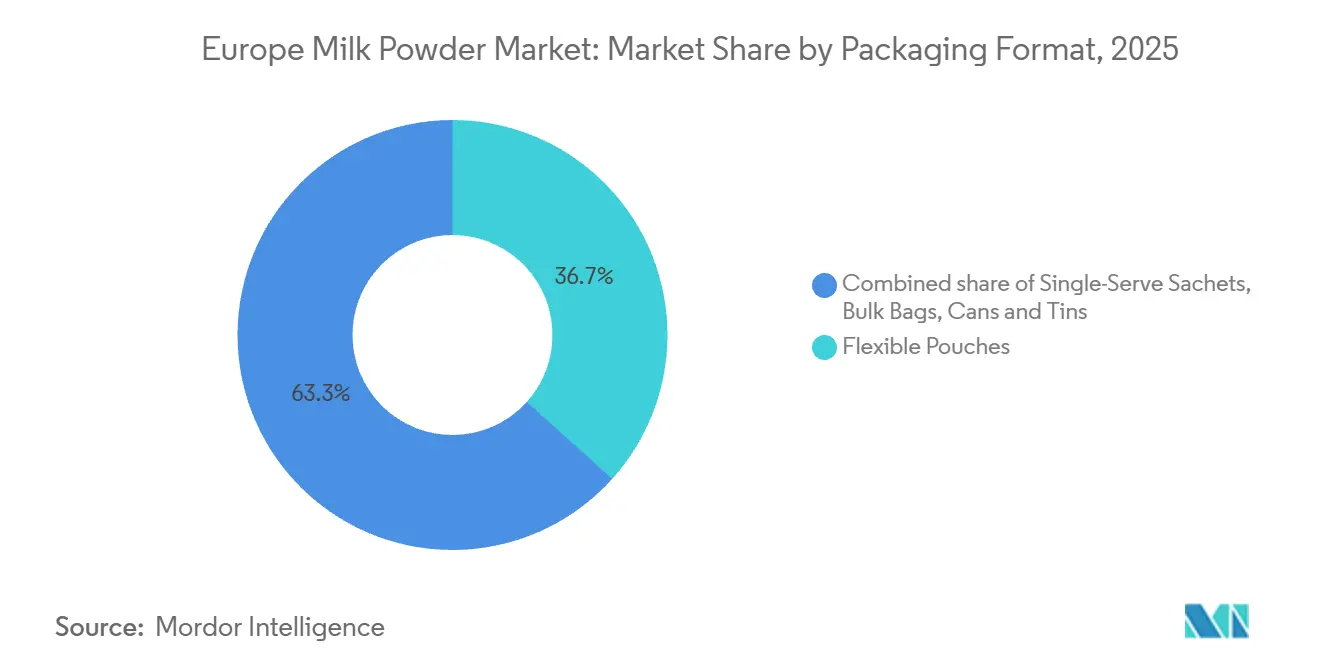

- 包装形態別では、フレキシブルパウチが2025年のヨーロッパ粉乳市場において36.67%を占め、シングルサーブサシェは2031年にかけてCAGR 6.98%で拡大しています。

- 地域別では、英国が2025年に地域価値の27.45%を占め、スペインが2031年にかけて最速のCAGR 7.25%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ粉乳市場のトレンドとインサイト

ドライバーの影分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンビニエンスフード用途における使用拡大 | +1.2% | 西ヨーロッパおよび南ヨーロッパ、特にドイツ、フランス、イタリア | 中期(2〜4年) |

| 健康志向消費への嗜好の高まり | +0.8% | ヨーロッパ全域の需要、英国、北欧諸国、ドイツでの早期拡大 | 長期(4年以上) |

| 乳幼児栄養用途における需要の増加 | +1.0% | 英国、ドイツ、フランスで最も強い | 短期(2年以内) |

| 食品・飼料産業からの堅調な需要 | +0.7% | ヨーロッパ全域の需要、東ヨーロッパおよび食品加工拠点で最も強い | 中期(2〜4年) |

| 長期保存の利点 | +0.6% | ヨーロッパ全域の需要、物流制約のある東ヨーロッパ市場でより強い関連性 | 長期(4年以上) |

| Eコマースおよびモダンリテールチャネルを通じたアクセスの向上 | +0.9% | 西ヨーロッパを中心に、スペイン、ポーランド、北欧諸国での早期拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンビニエンスフード用途における使用拡大

ヨーロッパ粉乳市場は、乾燥乳固形物の保管・輸送・大規模生産への使用が容易なコンビニエンスフード製造から、最も安定した需要源の一つを得ています。製パンおよびデンプン系製品製造は、EU食品・飲料プロセッサーが付加した総価値の17.7%を占めており、この産業基盤が粉乳需要を支える上で重要な役割を果たしていることを示しています[1]出典:欧州議会、「EUの乳製品セクター」、europarl.europa.eu。食品メーカーは、調理済み食品、スープ、ソース、製パン用フィリング、その他の加工食品においてより多くの粉乳を使用しており、コールドチェーン物流への依存を低減しながら食感、風味、賞味期限、タンパク質含有量の維持に役立てています。このトレンドは、産業生産が増加しており、コールドチェーンインフラが西ヨーロッパほど一貫していないポーランドやルーマニアなどの成長する加工市場において特に重要です。メーカーが特定の用途において新鮮な乳製品原料を粉乳に置き換え続けるにつれ、ヨーロッパ粉乳市場は家庭消費の短期的な変化に左右されにくい安定した繰り返しの産業需要から恩恵を受けています。

乳幼児栄養用途における需要の増加

乳幼児用および育児用フォーミュラは、規格基準が厳格で製品の一貫性が重要であるため、ヨーロッパ粉乳市場において最も高価値な用途分野の一つであり続けています。欧州委員会は2025年10月に委任規則(EU)2025/2017を、2026年3月に委任規則(EU)2026/743を採択し、いずれの措置もタンパク質加水分解物から製造された乳幼児用および育児用フォーミュラのタンパク質関連要件を厳格化しました。これらの更新により、購入者がより厳格な組成管理を伴うトレーサブルな原料を必要とするため、コモディティグレードのサプライヤーがフォーミュラ用途で競争することが難しくなっています[2]出典:欧州委員会、「消費者への食品情報提供に関する規則(EU)第1169/2011号」、eur-lex.europa.eu。したがって、ヨーロッパ粉乳市場は出生率が比較的安定していても、プレミアム乳製品粉末からより多くの値を得ています。これは、強力な品質システム、タンパク質分画の専門知識、および規制された栄養カテゴリーにおける長年確立された顧客関係を持つサプライヤーを支援します。

健康志向消費への嗜好の高まり

健康志向消費は、ヨーロッパ粉乳市場を標準的な家庭用・製パン用途を超えて、より高い機能的価値を持つ栄養製品へと拡大しています。栄養・スポーツ栄養セグメントからの需要は、EUにおける乳製品原料の総需要の25%〜30%を金額ベースで占めており、ホエイプロテインアイソレートおよび加水分解物がこの分野で好まれる形態であり続けています。タンパク質強化、乳糖フリー、強化乳製品への関心が、クリーンな混合性、安定した食感、信頼性の高い栄養表示を提供できる特殊粉末への強い需要を生み出しています。医療栄養や病院食サポートが実用的な粉末形態で高純度乳タンパク質をますます使用するようになっているため、同じパターンが専門的なスポーツ形態を超えて需要を拡大しています。この重複が拡大するにつれ、ヨーロッパ粉乳市場は量だけでなく処方品質に依存するより広いプレミアムセグメントを獲得しています。

Eコマースおよびモダンリテールチャネルを通じたアクセスの向上

ヨーロッパ粉乳市場は、より広いデジタルアクセスと組織化された小売チャネル全体での製品視認性の向上からも恩恵を受けています。ヨーロッパのBtoC Eコマース売上高は2024年に前年比7%成長を経て8,420億ユーロに達しており、オンライン購入が地域全体でいかに急速に定着した消費者習慣となっているかを示しています。オンラインチャネルは、主要スーパーマーケットで広い棚スペースを確保できないことが多いプレミアム、特殊、植物性粉末製品に特に有用です。小売セグメントはすでに2025年に市場価値の46.34%を占めており、オンラインサブチャネルはサブスクリプションおよびダイレクトトゥコンシューマーモデルを通じて乳幼児用フォーミュラや栄養粉末の繰り返し購入を容易にしています。EU食品情報規則もこのシフトを支援しており、チャネル全体で一貫した製品情報を要求することで、消費者が形態を比較してより自信を持って購入できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 品質・安全コンプライアンス義務 | -0.6% | EU全域、東ヨーロッパの小規模生産者への圧力が大きい | 長期(4年以上) |

| 酪農業に影響を与える気候関連の制約 | -0.8% | 南ヨーロッパおよび中央ヨーロッパ、ベルギーおよびドイツへの波及 | 中期(2〜4年)、長期(4年以上) |

| サプライチェーン混乱リスクへのエクスポージャー | -0.5% | ヨーロッパ全域の国境を越えた乳製品・原料サプライチェーン | 短期(2年以内)、中期(2〜4年) |

| 新鮮乳製品およびその他の乳製品形態からの競争圧力 | -0.4% | 西ヨーロッパの高所得都市市場で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酪農業に影響を与える気候関連の制約

気候関連の供給圧力は、プロセッサーが製品ミックスを決定する前に生乳基盤に影響を与えるため、ヨーロッパ粉乳市場における構造的な抑制要因です。EU酪農牛群は、より厳格な環境基準の下で2035年までに13%縮小すると予測されており、牛一頭当たりの収量が徐々に増加するにもかかわらず、牛乳生産量は2023年から2035年の間に年間0.2%減少すると予測されています。熱ストレスは第二の圧力層を加えており研究によると気温と湿度が臨界閾値を超えると牛乳収量が低下し、冷却技術はその損失の一部しか相殺できないことが示されています。牛乳が希少になると、プロセッサーは残余量を粉末乾燥に向ける前にチーズとバターを優先する傾向があり、脱脂粉乳および全粉乳の生産量が不利な立場に置かれます。このパターンは2025年にすでに見られており、USDAのデータはEUの全粉乳生産量が6%減少し、脱脂粉乳(NFDM)生産量が3%減少したことを示しています。

品質・安全コンプライアンス義務

品質・安全コンプライアンスは、乳幼児栄養、臨床用途、輸出志向カテゴリーにおいて負担が急激に増加するため、ヨーロッパ粉乳市場における重要な抑制要因であり続けています。指令(EU)2024/1438は、EU加盟国全体で部分的または完全に脱水された牛乳の組成および表示に関する調和された基準を更新し、アイルランドは欧州連合(脱水保存牛乳)(改正)規則2025を通じてこれを実施しました。規則2024/3234により改正されたEU森林破壊規則も、森林破壊リスク管轄区域に関連するサプライチェーンのトレーサビリティおよびデューデリジェンス要件を追加しており、中小企業のコンプライアンスタイムラインは2026年6月まで延長されています。これらの義務は、すでに広範なテスト、トレーサビリティ、認証システムを運営している大規模な協同組合にとっては吸収しやすいものです。したがって、小規模生産者はより重いコスト負担に直面しており、ヨーロッパ粉乳市場がより強力なコンプライアンスインフラを持つ規模のプレーヤーを中心に統合し続ける可能性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:乳製品が市場を支え、植物性が加速

乳製品粉乳は2025年にヨーロッパ粉乳市場シェアの82.43%を占めると予測されており、食品製造、乳幼児栄養、フードサービス全体での価値創造の中心的存在であり続けています。全粉乳および脱脂粉乳は、標準的な品質、保存安定性、処方の柔軟性を提供するため、菓子、製パン、フォーミュラ生産の主要原料であり続けています。この乳製品基盤は、ドイツ、フランス、アイルランド、オランダ全体で確立された協同組合の集乳ネットワークから引き続き恩恵を受けています。しかし、プロセッサーが牛乳をチーズとバターにシフトするにつれて全粉乳の供給が逼迫しており、USDAのデータは2025年のEU全粉乳生産量が6%減少したことを示しています。より厳格な乳幼児用フォーミュラ規制も、より厳格なタンパク質およびトレーサビリティ要件を満たす高純度乳製品粉末への需要を支援しています。

非乳製品・植物性粉乳のヨーロッパ粉乳市場規模は2026年から2031年の間にCAGR 6.76%で成長すると予測されており、最も成長の速いタイプカテゴリーとなっています。オーツ麦ベースの粉末は、その中立的な味、サステナビリティのポジショニング、フードサービスでの使用に支えられ、北ヨーロッパおよび西ヨーロッパで支持を集めています。アーモンド粉末は南ヨーロッパで安定した常温保存の地位を保ち、大豆粉末は親しみやすさとコスト管理に重点を置く食品メーカーにとって引き続き関連性があります。スプレードライおよびアグロメレーション処理された植物性形態は、保管が容易で長持ちし、輸送コストが低いため、多くのビジネス環境で液体代替品よりも速く成長しています。このシフトはヨーロッパ粉乳市場を拡大し、業界をより機能的な乾燥形態へ移行させています。

流通チャネル別:小売が市場を支え、フードサービスが上回る

小売は2025年のヨーロッパ粉乳市場シェアの46.34%を占めると予想されており、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、食料品店、オンライン小売全体で最大の流通経路となっています。乳幼児用フォーミュラへの家庭需要がこのチャネルを支えており、親は店舗やオンラインで定期的な補充と信頼性の高い入手可能性を必要としています。プライベートブランド製品も西ヨーロッパで引き続き重要であり、特にパウチや缶において棚スペースを確保し価格競争を維持しています。オンライン小売は、店内での配置が限られているプレミアム、オーガニック、特殊在庫管理単位へのアクセスを改善することで、ヨーロッパ粉乳市場において重要性を増しています。EU食品情報規則は、デジタルおよび物理的な販売時点全体でコアな製品詳細を一貫して保つことを要求することで、このチャネルを支援しています。

ヨーロッパ粉乳市場のフードサービスセグメントは2026年から2031年の間にCAGR 7.72%を記録すると予測されており、小売および産業用成長を上回っています。カフェ、クイックサービスレストラン、ホテル、鉄道ケータリングサービス、オフィス、施設用キッチンは、低量サービス環境での冷蔵を避け廃棄を削減するために乾燥乳製品形態を使用しています。インスタントグレードおよびポーション対応粉末は、オペレーターが一貫性とシンプルな保管を維持しながら飲料をより速く準備するのに役立ちます。産業用顧客はフォーミュラ製造、製パン、菓子、サプリメント生産において引き続き大量に使用しており、流通構造に強力なBtoB基盤を与えています。その結果、ヨーロッパ粉乳市場は一つの販売モデルに依存しておらず、家庭用小売需要とプロフェッショナルフードサービス需要が異なるが補完的な理由で成長しています。

包装形態別:フレキシブルパウチがリードし、シングルサーブサシェが台頭

フレキシブルパウチは2025年のヨーロッパ粉乳市場の36.67%を占めると予想されており、棚スペース効率、再封可能性、低い包装コストにより硬質形態を上回っています。開封後の保管が容易な中容量パックを好む購入者がいる小売乳幼児用フォーミュラおよび家庭用製品で広く使用され続けています。缶・ティンは、強力な密閉と製品保護が敏感な栄養製品への信頼を築くため、プレミアムおよびオーガニックラインを引き続き支援しています。バルクバッグは、輸送効率、取り扱いの容易さ、大量調達に重点を置く購入者の産業ニーズを満たしています。その結果、包装の選択は消費者の好みだけでなくチャネル経済にも依存しています。

シングルサーブサシェのヨーロッパ粉乳市場規模は2026年から2031年の間にCAGR 6.98%で成長すると予測されており、ポーションコントロールと非冷蔵使用への需要に牽引されています。フードサービスオペレーターはこれらのパックを使用して、ホテル、オフィス、旅行環境での飲料準備を簡素化し廃棄を削減しています。都市部の消費者がモバイルルーティンや少量購入のための便利なパックを求めるにれ、小売での採用も増加しています。ヨーロッパ粉乳産業全体で、サステナビリティと利便性が今や包装の決定を導いており、リサイクル可能なモノマテリアル構造が注目を集めています。包装ミックスは、物流を改善し、ポーション精度をサポートし、環境ポジショニングを強化する形態へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

英国は2025年に地域価値の27.45%を占めると予想されており、ヨーロッパ粉乳市場において最大の国内市場となっています。強力な小売ネットワーク、安定した乳幼児用フォーミュラ需要、オンライン食料品チャネルのより広い利用がこの地位を支えています。ドイツとフランスは地域乳製品システムにおける最大の生産国であり続けています。引用された欧州議会のベースラインに基づくと、ドイツはEUの乳業向け牛乳総納入量の22%を占め、フランスは16.6%を占めています。オランダ、ベルギー、アイルランドは、スプレードライ能力と輸出リンクを通じて西ヨーロッパクラスターを強化しています。2024年12月のEU・メルコスール政治合意には、EU粉乳輸出向けの1万メトリックトンの無関税割当が含まれており、確立されたサプライヤーのアクセスを改善しています。

スペインのヨーロッパ粉乳市場規模は2026年から2031年の間にCAGR 7.25%で拡大すると予測されており、スペインは地域で最も成長の速い地域となっています。スペインは飽和度の低い基盤から成長しており、国内牛乳生産が需要を完全には満たしていないため、包装・加工粉末にとって魅力的な市場であり続けています。FeNILはスペインの牛乳生産不足を国内需要の30%と推定しており、輸入および加工乳製品供給を支援しています。ポーランドは東ヨーロッパの主要加工センターとなりつつあり、成長する食品製造基盤が全粉乳および脱脂粉乳への安定した需要を生み出しています。デンマークとスウェーデンは、オーガニックおよびグラスフェッド認証製品を通じてプレミアム需要を加えています。

ベルギー、オランダ、その他のヨーロッパは、加工、輸送、新興需要の役割を組み合わせることで、ヨーロッパ粉乳市場の重要な二次層を形成しています。ベルギーはプロセッサーと国境を越えた粉末フローの物流ノードの両方として機能しており、国内消費を超えた重要性を持っています。新興の東ヨーロッパ加工市場は、コンビニエンスフード製造と小売の多様化が拡大するにつれて深みを加えています。CAP 2023-2027フレームワークは、直接支払いと農村開発資金を通じて市場を支援しています。しかし、OECDとFAOは依然として、酪農牛の数が減少し収量成長が鈍化するにつれてEU牛乳生産全体が停滞すると予測しています。

競争環境

ヨーロッパ粉乳市場は、大規模な協同組合と多国籍乳製品グループが供給、品質基準、顧客アクセスを形成することで、中程度に統合された状態を維持しています。Arla Foods、Royal FrieslandCampina、Groupe Lactalis、Danoneは、農場とのリンク、加工資産、規制された栄養カテゴリーにおける長年の顧客関係を通じて強力な地位を維持しています。彼らの優位性は、供給の安全性、トレーサビリティ、タンパク質仕様が価格よりも重要な場所で最も強くなっています。2026年6月に予定されているArla FoodsとDMKグループの合併は、年間194億kgの合算牛乳プールを持つヨーロッパ最大の農家所有乳製品協同組合を創設することで、北ヨーロッパとドイツにおける規模を強化するでしょう。2026年1月に予定されているFrieslandCampinaとMilcobelの合併も、ベルギーとオランダにおける協同組合の規模と生産を拡大するでしょう。

ヨーロッパ粉乳市場における競争戦略は、コモディティエクスポージャーから高価値タンパク質原料、処方サポート、用途特化型粉末へと移行しています。FrieslandCampina Ingredientsが計画している2026年3月のBorculo施設の拡張は、ホエイプロテインアイソレートおよびミルク脂肪球膜(MFGM)原料の生産能力を倍増させるでしょう。この投資は、バルク粉末販売のみに依存するのではなく、乳幼児栄養、機能性食品、スポーツ栄養、医療栄養における高マージン用途を支援します。Fonterraが計画している2026年2月のStudholme施設での先進タンパク質原料の試験生産も、主要乳製品企業がヨーロッパを超えて先進的な粉末能力を構築していることを示しています。特殊タンパク質へのこのシフトは、企業が逼迫した生乳供給とコモディティグレードでの低収益を管理するのに役立ちます。

小規模プレーヤーはオーガニック、グラスフェッド、植物性ニッチにおいて依然として機会を持っていますが、参入障壁は上昇し続けています。コンプライアンスシステム、トレーサビリティ、乾燥能力、安定した牛乳プールへのアクセスは、固定費をより多くの量に分散できる大規模オペレーターをますます優遇しています。主要な協同組合はまた、精密畜産農業とデータ駆動型牛乳品質ツールを使用して、気候および規制圧力の中で収量を保護し効率を改善しています。統合が進むにつれ、ヨーロッパ粉乳市場はニッチなイノベーションに対して開かれたままであるべきですが、規制された、輸出志向の、高仕様カテゴリーでは規模のプレーヤーがリードすると予想されます。

ヨーロッパ粉乳産業のリーダー

Arla Foods amba

Royal FrieslandCampina N.V.

Groupe Lactalis

Danone S.A.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Arla FoodsとDMKグループが合併を完了し、7カ国の11,200人の酪農家にわたる年間194億kgの合算牛乳プールと200億ユーロを超えるプロフォーマ収益を持つヨーロッパ最大の農家所有乳製品協同組合を創設しました。この合併は北ヨーロッパの粉乳および乳製品原料能力を大幅に統合し、ドイツとスカンジナビアにおける競争ダイナミクスを再形成すると予想されています。

- 2026年3月:FrieslandCampina Ingredientsがオランダのボルクロ施設の戦略的拡張を完了し、ホエイプロテインアイソレート(WPI)およびミルク脂肪球膜(MFGM)原料の生産能力を倍増させました。拡張されたサイトは2026年3月に商業運転を開始し、FrieslandCampinaの2030年気候目標に沿ってCO₂排出量を削減しています。

- 2026年2月:FonterraがニュージーランドのStudholme施設において5,010万米ドルの投資に続いて先進タンパク質原料の試験生産を完了し、最初の先進タンパク質濃縮物の生産が開始され、ヨーロッパおよびアジアの顧客を対象とした商業規模化が進んでいます。

ヨーロッパ粉乳市場レポートの範囲

| 乳製品粉乳 | 全粉乳(WMP) |

| 脱脂粉乳(SMP) | |

| その他 | |

| 非乳製品・植物性粉乳 | 豆乳粉末 |

| アーモンドミルク粉末 | |

| ココナッツミルク粉末 | |

| オーツ麦およびその他の穀物ベース粉末 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売 | |

| その他の流通チャネル | |

| フードサービス | |

| 産業用 | 乳幼児用および育児用フォーミュラ |

| 製パンおよび菓子 | |

| 乳製品ベース飲料および再調合 | |

| 栄養・スポーツサプリメント | |

| その他(調理済み食品、化粧品など) |

| フレキシブルパウチ |

| 缶・ティン |

| バルクバッグ |

| シングルサーブサシェ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| ポーランド |

| デンマーク |

| スウェーデン |

| その他ヨーロッパ |

| タイプ別 | 乳製品粉乳 | 全粉乳(WMP) |

| 脱脂粉乳(SMP) | ||

| その他 | ||

| 非乳製品・植物性粉乳 | 豆乳粉末 | |

| アーモンドミルク粉末 | ||

| ココナッツミルク粉末 | ||

| オーツ麦およびその他の穀物ベース粉末 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 産業用 | 乳幼児用および育児用フォーミュラ | |

| 製パンおよび菓子 | ||

| 乳製品ベース飲料および再調合 | ||

| 栄養・スポーツサプリメント | ||

| その他(調理済み食品、化粧品など) | ||

| 包装形態別 | フレキシブルパウチ | |

| 缶・ティン | ||

| バルクバッグ | ||

| シングルサーブサシェ | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| デンマーク | ||

| スウェーデン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパ粉乳需要の現在の規模は?

ヨーロッパ粉乳市場は2026年に85.7億米ドルと評価されており、CAGR 5.26%で2031年までに110.7億米ドルに達すると予測されています。

ヨーロッパ粉乳販売をリードしている製品タイプはどれですか?

乳製品粉乳は2025年に82.43%のシェアでリードしており、食品製造、乳幼児栄養、フードサービスにおける定着した役割に支えられています。

ヨーロッパ粉乳販売全体で最も速く成長しているチャネルはどれですか?

フードサービスは2031年にかけてCAGR 7.72%で最も速く成長しているチャネルであり、カフェ、ホテル、クイックサービスレストラン、オフィス、施設用ケータリングに牽引されています。

スペインがこの分野で他の国よりも速く拡大しているのはぜですか?

スペインは2031年にかけてCAGR 7.25%で成長すると予測されており、飽和度の低い基盤と国内需要の30%に相当する構造的な牛乳生産不足に支えられています。

最終更新日: