ヨーロッパデータセンター液浸冷却流体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

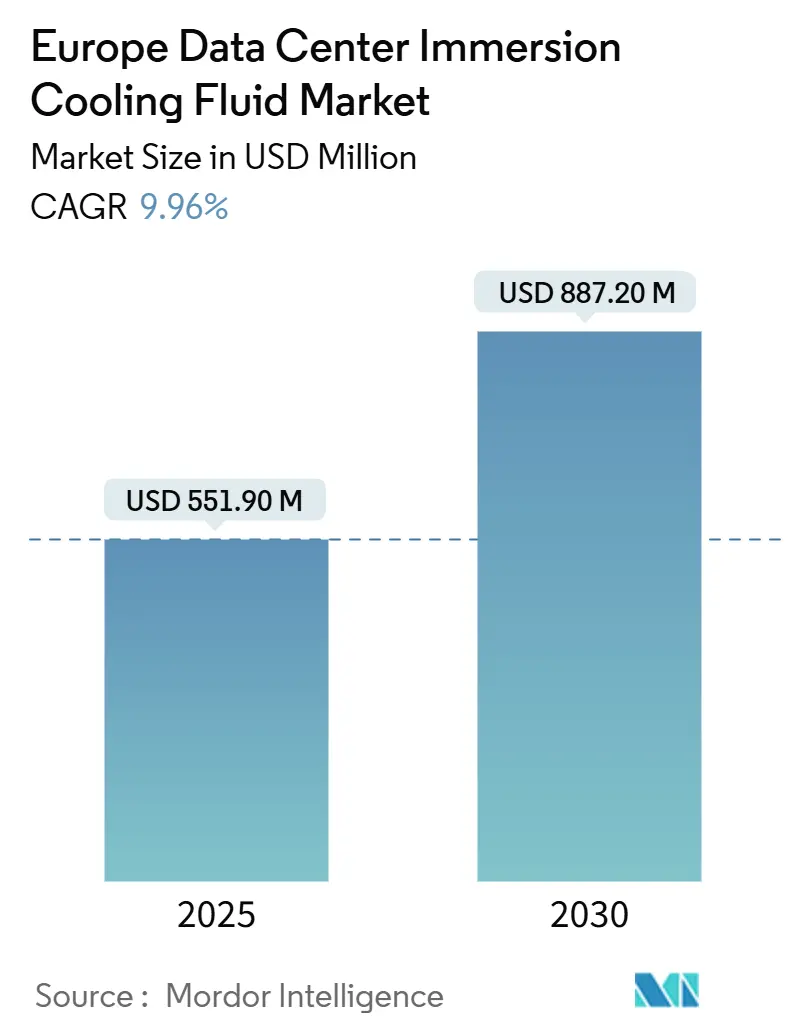

| 市場規模 (2025) | 551.90 百万米ドル |

| 市場規模 (2030) | 887.20 百万米ドル |

| 成長率 (2025 - 2030) | 9.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデータセンター液浸冷却流体市場分析

ヨーロッパデータセンター液浸冷却流体市場規模は2025年に5億5,190万米ドルとなり、予測期間中に年平均成長率9.96%で成長して2030年までに8億8,720万米ドルに達する見込みです。100kWを超えるラック密度の増大、1kWhあたりEUR0.25〜0.30の電力価格、および廃熱再利用を義務付ける政策的規制が相まって、オペレーターを液浸技術へと誘導しています。合成炭化水素流体は既存のサプライチェーンに馴染みやすいことから初期導入を主導していますが、EUのPFAS規制が強化されるにつれてバイオベースエステルが勢いを増しています。二相方式の代替技術がわずかに高い熱効率を実現するにもかかわらず、オペレーターはメンテナンスが簡単な単相システムを引き続き好む傾向にあります。流体サプライヤー、タンクメーカー、冷却分配の専門企業は展開上の摩擦を低減するため垂直統合に向けて進んでおり、オープン・コンピュート・プロジェクト液浸仕様v2.0はOEM認定サイクルを最長24か月から9か月未満に短縮しています。

レポートの主要ポイント

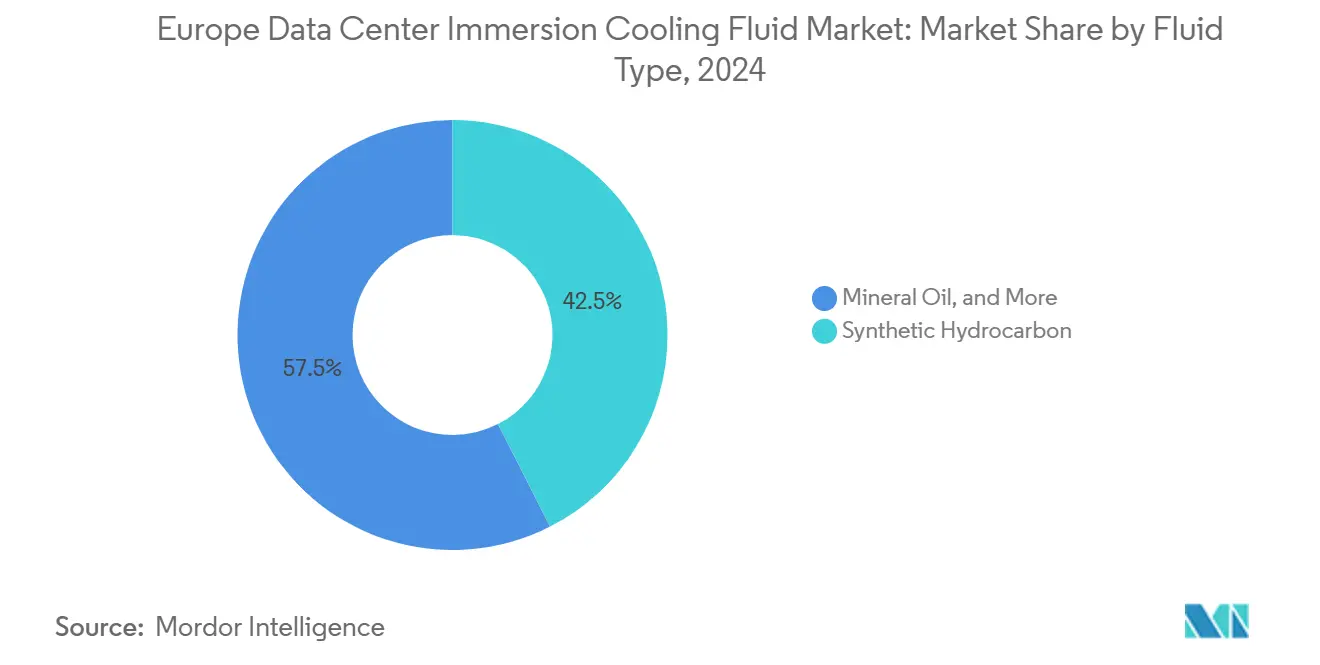

- 流体タイプ別では、合成炭化水素が2024年にヨーロッパデータセンター液浸冷却流体市場シェアの42.5%を占めてトップとなりました。

- 相タイプ別では、単相システムが2024年にヨーロッパデータセンター液浸冷却流体市場規模の61%のシェアを維持しました。

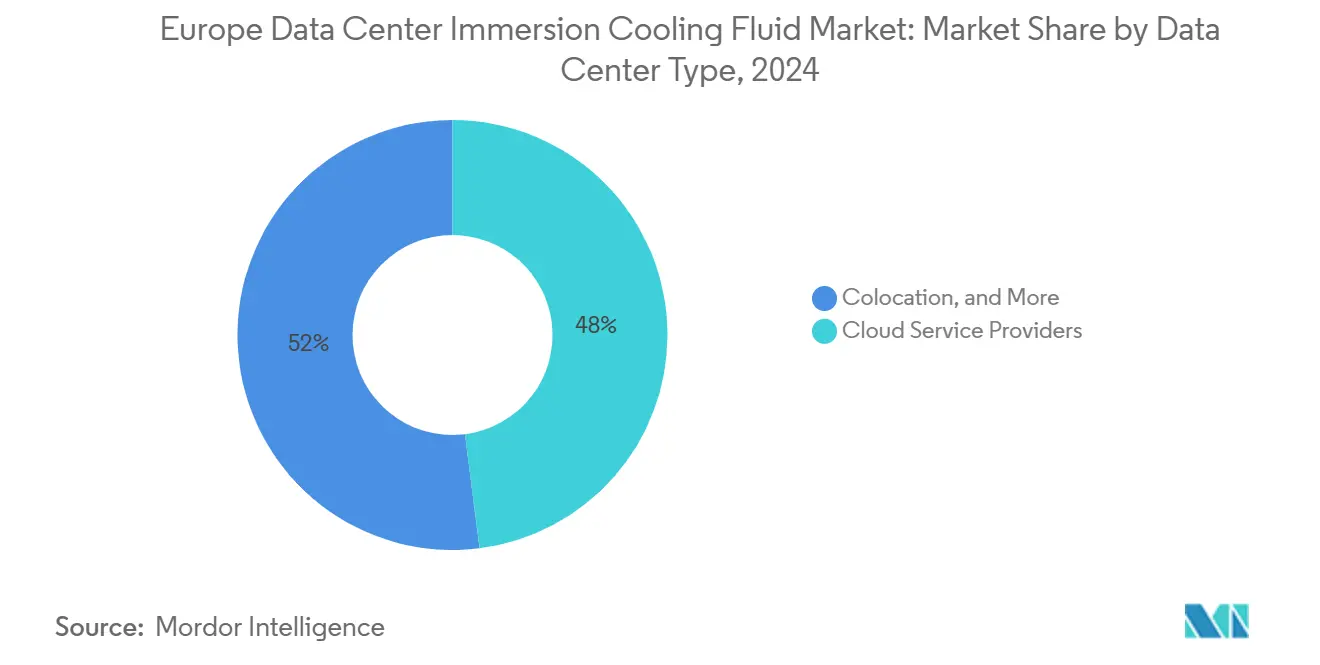

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年にヨーロッパデータセンター液浸冷却流体市場規模の48%を占めました。

- エンドユーザー産業別では、ITおよび通信が2024年にヨーロッパデータセンター液浸冷却流体市場規模の37%のシェアを獲得しました。

- 地域別では、アイルランドが2030年までに年平均成長率17.5%で拡大すると予測されています。

ヨーロッパデータセンター液浸冷却流体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール・AI向けラック密度が100kW超となり液体冷却材の採用が加速 | +2.10% | ドイツ、オランダ、アイルランドのハイパースケールハブに集中したグローバル展開 | 短期(2年以内) |

| ヨーロッパの電力価格上昇により空冷に対するTCO節約効果が拡大 | +1.80% | 最高の電力料金を有するドイツ、スペイン、イタリアを中心にEU全域 | 中期(2〜4年) |

| EU水ストレス規制によりスペインおよびイタリアサイトでの蒸発冷却が抑制 | +1.20% | 南欧(スペイン、イタリア、フランス)から中央ヨーロッパへ拡大 | 中期(2〜4年) |

| EU全域でのPFAS規制保留が炭化水素/エステル流体へのシフトを促進 | +1.50% | EU全域の規制対応、ドイツおよびオランダで早期採用 | 長期(4年以上) |

| 廃熱再利用インセンティブが50°C流体戻り温度に対して報酬を与える | +0.90% | ドイツ(エネルギー効率化法)、北欧諸国へ拡大 | 長期(4年以上) |

| オープン・コンピュート・プロジェクト液浸仕様v2.0がOEM認定を促進 | +1.10% | EUデータセンターハブに集中したグローバルハイパースケールオペレーター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケール・AIラック密度が液体冷却材の採用を加速

AIワークロードはいまやラックを100kW超に押し上げており、空冷の上限である40〜50kWをはるかに超えています。NVIDIA H100などのGPUクラスターは1基あたり700Wを消費し、前世代の倍の熱負荷をもたらしています。[1].Microsoft Sustainability Team, "Water-Free Cooling for AI Clusters", Microsoft, microsoft.com単相液浸はその熱の最大95%を除去するとともに、従来ラックの電力消費の15〜20%を占めていたファン電力も不要にします。新しいOCP v2.0仕様はタンクフットプリントと流体試験を標準化し、認定リードタイムを9か月に短縮してハイパースケールの展開を加速しています。ドイツでは、この密度シフトがエネルギー効率化法への準拠を支援しており、より高温の戻り流体により実行可能な地域暖房接続が可能になります。

ヨーロッパの電力価格上昇によりTCO節約効果が拡大

1kWhあたりEUR0.25〜0.30の平均価格は、液浸冷却によって消費を最大40%削減できる場合、10MWの施設で年間EUR200〜300万の節約に相当します。[2]JLL Analysts, "European Data Center Report 2024," JLL, jll.comDigital Realtyのようなオペレーターは、従来のホールの1.25と比較してPUE値1.05を約束する液体対応コロケーションスイートを提供しています。電力は総運用コストの60〜70%を占めるため、わずかな効率改善でもEBITDAマージンを実質的に向上させると同時にスコープ2排出量を削減します。

蒸発冷却を抑制するEUの水ストレス規制

スペインのカタルーニャ地方とイタリアのポー平野は、データセンターに対する新規取水許可を制限しており、1kWhあたり1.8〜2.5リットルを消費する蒸発式設計を複雑にしています。[3].欧州環境庁、「水ストレスと気候適応」、欧州環境庁、eea.europa.eu液浸冷却は事実上水を使用しないため魅力的な代替手段であり、地域の地域暖房ネットワークに適した45〜55°Cの戻り温度をサポートします。EU企業サステナビリティ報告指令の開示義務は水使用量をさらに注目させ、採用を加速する評判上の圧力を加えています。

EU全域のPFAS規制保留が流体イノベーションを促進

欧州化学品庁は2027年までにフッ素系炭素化合物を禁止することを提案しています。3MはQ4 2025以降にノベックの生産を終了し、供給の最大30%が失われます。[4].3M Company, "Novec Product Discontinuation Notice", 3M Company, 3m.com合成炭化水素とバイオベースエステルは価格が10〜15%高いにもかかわらずこのギャップを埋めています。Shell、ExxonMobil、およびReliance Specialty Productsは既存のREACH登録を活用して、中小規模の参入企業よりも早く製品を市場に投入しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンク内電子機器およびケーブルジャケットに関する5年間の信頼性データが不足 | -1.40% | 保守的なEUエンタープライズセグメントに特に影響するグローバルな問題 | 中期(2〜4年) |

| レガシーホールにおけるタンク、ポンプ、CDUの改修に対するCAPEXプレミアム | -1.10% | 老朽化したインフラを抱える確立されたEU市場(ドイツ、英国、フランス) | 短期(2年以内) |

| EU化学品登録のリードタイムが新規誘電体配合の遅延をもたらす | -0.80% | EU全域の規制対応、流体イノベーションサイクルに影響 | 長期(4年以上) |

| 3M撤退後のシングルソースフッ素系炭素化合物へのサプライチェーン依存 | -1.20% | ノベック流体を使用する早期採用施設に集中したグローバルな問題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

信頼性データの不足がエンタープライズ採用を抑制

ミッションクリティカルなオペレーターは5〜7年のコンポーネント研究を要求しますが、ほとんどの商業サイトが液浸パイロットを開始したのは2019年のことです。PVCケーブルジャケットの軟化やガスケットの膨張に関する懸念が依然として残っており、許容されている99.995%の閾値を超えたダウンタイムリスクをもたらす可能性があります。国防総省のAsetekによる展開などの政府パイロットは知識のギャップを埋めるのに貢献していますが、エンタープライズの完全な信頼が得られるにはさらに2〜3年かかるでしょう。

レガシーインフラの改修を阻むCAPEXプレミアム

改修工事では、強化された空冷と比較してMWあたり15万〜25万米ドルが追加でかかる可能性があります。耐荷重床、アップグレードされたポンプ、修正された消火システムにより、転換プロジェクトはしばしば9か月に及びます。2015年以前に建設されたレガシーホールは不利な回収期間に直面するため、オペレーターは液浸をグリーンフィールド建設や高密度拡張にのみ適用するよう計画することを促します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:合成炭化水素が早期採用を牽引

合成炭化水素は2024年にヨーロッパデータセンター液浸冷却流体市場シェアの42.5%を獲得しました。これは既存の石油サプライチェーンに適合し、すでにREACH承認を取得しているためです。このセグメントのヨーロッパデータセンター液浸冷却流体市場規模は、オペレーターが-40°Cから200°Cにわたる粘度安定性と予測可能なコンポーネント適合性を活用することで、2030年までに3億7,000万米ドルに達すると予測されています。バイオベースエステルは脱炭素化の潮流とPFAS段階的廃止から恩恵を受け、年平均成長率13.0%で進展しています。鉱物油は予算制約が重要な50kW未満のラックでの地位を維持していますが、より高い密度ではパフォーマンス上のペナルティがあります。3Mの戦略的撤退を受けてフッ素系炭素化合物の需要はすでに縮小しています。

成長する提携はサプライヤーの再配置を示しています。Shellは広い温度変動域で粘度を維持する合成PAOブレンドを統合するためにPenguin Solutionsと協力し、CastrolとSubmerはサーバーレベルの最適化を中心に流体を共同設計しています。新しい配合のREACH承認サイクルが18か月を超えることがあり、中小規模参入企業のタイムラインを制限するため、確立された精製業者はファーストムーバー優位性を獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

相タイプ別:シンプルさがピーク効率を上回る

単相ソリューションは2024年にヨーロッパデータセンター液浸冷却流体市場の61%を占め、二相導入が年間20%の成長率を記録しているにもかかわらず、ユニット出荷台数は増加し続けています。オペレーターは単純な循環ループと低いメンテナンス負荷を好みます。二相技術は最大25,000 W/m²Kの熱伝達係数を誇り、LiquidStackのパイロットでPUEスコア1.03近くを記録しましたが、蒸気管理ハードウェアが部品表に7万5,000〜10万米ドルを追加します。二相システムに関連するヨーロッパデータセンター液浸冷却流体市場規模は、AIラックが150kWの密度閾値を超えるにつれて2030年までに倍増すると予測されています。

オープン・コンピュート・プロジェクトの新仕様は両方の相に対応していますが、単相プラットフォームはサーバー世代を超えたプラグアンドプレイの親しみやすさから恩恵を受けています。高密度ワークロードがさらに普及するにつれて、運用の容易さと限界的なキロワット節約のトレードオフが採用パターンを形成し続けるでしょう。

データセンタータイプ別:クラウドが優位を保ちながらエッジが急増

クラウドサービスプロバイダーは2024年の出荷台数の48%を牽引し、巨大な規模の経済を活用して液浸を検証しました。クラウドセグメントのヨーロッパデータセンター液浸冷却流体市場規模は、ハイパースケーラーが空冷の限界を拡張するにつれて2030年までに4億3,000万米ドルを超える見込みです。エッジ施設は5Gのレイテンシー要求がスペースに制約のある環境に設置されることが多い局所処理ノードを必要とするため、年平均成長率11.7%で最も急速な成長を記録しています。コロケーション事業者は、フロア全体を改修せずに顧客の需要に応えるため、慎重に液体対応スイートを導入しています。エンタープライズのオンプレミス展開は社内専門知識の不足により遅れていますが、医療および金融分野の早期パイロットがそのギャップを縮小しています。

Digital Realtyはサービスベースで液浸ラックを提供しており、インフラと流体を一つの月額料金にまとめ、小規模テナントが初期の複雑さを回避できるよう支援しています。Microsoftはまた、市営水供給が乏しい地方サイト向けに水を使用しないエッジモジュール設計を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:ITがリードを維持しながら医療が加速

ITおよび通信事業者は2024年の需要の37%を占め、この数字はAIトレーニングクラスターとコンテンツデリバリーネットワークによって支えられています。医療ワークロードは画像診断、ゲノミクス、リアルタイム診断に牽引されて年平均成長率19%で成長しており、ヨーロッパデータセンター液浸冷却流体市場で最も急成長しているセグメントとなっています。BFSI機関はレイテンシーに敏感なトレーディング向けに液浸を調査しており、政府および防衛機関は耐障害性と運用上の機密性を求めています。メディアストリーミング大手はレンダーファームに液浸を展開していますが、採用は少数のスタジオに集中しています。

製薬施設は現在、合成炭化水素で冷却されたGPUクラスター上で創薬モデルを実行しており、シミュレーションサイクルを短縮して24時間365日の稼働率を実現しています。これらのユースケースは、他の規制産業が今後5年間で参照できるエビデンスを積み上げています。

地域分析

ドイツは2024年に22%のシェアでトップとなりました。エネルギー効率化法(EnEfG)が廃熱再利用を義務付け、電力価格は1kWhあたりEUR0.32に達しています。フランクフルトの金融取引所はヨーロッパデータセンター液浸冷却流体市場のソリューションに依存してマイクロ秒レイテンシーを確保しながら、追加サーバーのための機械室スペースを確保しています。ミュンヘンの自動車セクターは120kWを超えるラック電力プロファイルで自動運転シナリオをモデル化するために液浸を使用しています。オペレーターは1MWhあたりEUR25〜35で50°Cの戻り熱を収益化し、光熱費を相殺しています。

アイルランドは年平均成長率17.5%で最も急速な成長を示しています。12.5%の法人税率、40%の再生可能エネルギー系統浸透率、および堅固な海底ケーブルにより、ダブリンはハイパースケーラーの磁石となっています。液浸は制約された不動産範囲内での高密度化に対応し、スコープ3炭素会計指標においても魅力的です。

英国、フランス、オランダは成熟したフットプリントを持っています。フランスは低炭素の原子力発電から1kWhあたりEUR0.18〜0.22の恩恵を受けており、同国のオペレーターは液浸を活用してサステナビリティの信頼性を高めています。スペインとイタリアは水ストレス規制が蒸発式冷却塔を阻害し、飲料水を消費しない密閉型液体システムを促進するため、新たな成長センターとして台頭しています。スイスと北欧諸国は地域ネットワーク向けの廃熱再利用ループを統合し、循環エネルギーの考え方を示しています。

競合環境

エコシステムは流体生産者、タンクメーカー、CDUベンダーにわたっていますが、エンドユーザーはますます垂直統合バンドルを好むようになっています。SubmerはCastrolおよびSupermicroと連携して、工場で検証済みのターンキーラックを提供しています。ExxonMobilとShellは精製の規模の経済を活用して、3MのPFAS製品廃止以来安全な選択肢として位置付けられるREACH番号をすでに持つ合成炭化水素を供給しています。Reliance Specialty ProductsとEnviroTech Europeはリスク回避的なエンタープライズを保証するためにはまだ長い運用実績が必要ですが、PFAS不使用のエステルで早期採用者に浸透しています。

特許はフォーカス領域を明らかにしています。LiquidStackは二相設置フットプリントを削減する蒸気封じ込めに関する革新を主張し、TMGcoreはモジュール式エッジキャビネットの特許を申請しています。市場参入障壁はハードウェアから化学品管理へとシフトしており、ガスケット、プリント回路基板、ケーブルアセンブリにわたる5年間の適合性を文書化したサプライヤーがより大きなシェアを獲得するでしょう。M&Aの動向は、大手化学品企業がフィードストックの多様性を確保するためにニッチな配合業者を買収するという、今後の業界再編を示唆しています。

ヨーロッパデータセンター液浸冷却流体産業リーダー

LiquidStack

Schneider Electric

The Chemours Company

Exxon Mobil Corp.

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:StelliumはSubmerとのOCP準拠の液浸展開を完了し、150kWラックをPUE1.05で稼働させました。

- 2024年12月:Best Technologyが-40°Cから200°Cの動作範囲を持つPFAS不使用の合成エステルを発売しました。

- 2024年10月:Submer、Castrol、Supermicroがハイパースケーラー向けの統合型液浸ラックを発表しました。

- 2024年5月:Digital Realtyがヨーロッパ全域でダイレクト液体冷却サービスを導入しました。

- 2025年3月:3MがQ4 2025の生産終了を前に最終的なノベックの注文を受け付けました。

- 2025年2月:CNRSがジャン・ザイ・スーパーコンピューターを液浸を使用した150kWラックに拡張しました。

ヨーロッパデータセンター液浸冷却流体市場レポートの調査範囲

| 鉱物油 |

| 合成炭化水素(イソパラフィン/PAO) |

| フッ素系流体 |

| バイオベースエステル |

| 単相 |

| 二相 |

| クラウドサービスプロバイダー |

| コロケーション |

| オンプレミス/エンタープライズ/エッジ |

| IT/ITES |

| BFSI |

| 医療 |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| その他のエンドユーザー |

| ドイツ |

| 英国 |

| フランス |

| オランダ |

| アイルランド |

| スペイン |

| イタリア |

| スイス |

| ロシア |

| その他のヨーロッパ |

| 流体タイプ別 | 鉱物油 |

| 合成炭化水素(イソパラフィン/PAO) | |

| フッ素系流体 | |

| バイオベースエステル | |

| 相タイプ別 | 単相 |

| 二相 | |

| データセンタータイプ別 | クラウドサービスプロバイダー |

| コロケーション | |

| オンプレミス/エンタープライズ/エッジ | |

| エンドユーザー産業別 | IT/ITES |

| BFSI | |

| 医療 | |

| 政府および防衛 | |

| メディアおよびエンターテインメント | |

| その他のエンドユーザー | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| アイルランド | |

| スペイン | |

| イタリア | |

| スイス | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2030年までのヨーロッパデータセンター液浸冷却流体市場の予測規模は?

市場は2030年までに8億8,720万米ドルに達すると予測されています。

現在最大のシェアを持つ流体タイプは何ですか?

合成炭化水素が2024年に42.5%のシェアでトップです。

アイルランドが最も急成長している国である理由は何ですか?

高い再生可能エネルギー浸透率、有利な税制、ハイパースケールデータセンターの集中が2030年までに年平均成長率17.5%を牽引しています。

PFAS規制は流体選択にどのような影響を与えますか?

EU全域の規制保留がフッ素系炭素化合物の選択肢を排除し、合成炭化水素およびバイオベースエステルへの需要をシフトさせます。

液浸採用を引き起こすラック密度の閾値はどのくらいですか?

ラックあたり100kWを超える密度は実用的な空冷の限界を超え、液体冷却の展開を促進します。

最終更新日: