ヨーロッパ乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 10.84 十億米ドル |

| 市場規模 (2030) | 21.48 十億米ドル |

| 成長率 (2025 - 2030) | 14.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ乳製品代替品市場分析

ヨーロッパにおける乳製品代替品市場規模は2025年に108億4,000万USDに達し、2030年までに214億8,000万USDに達すると予測されており、14.65%のCAGRで前進しています。これは植物性栄養への消費者シフトの加速を反映しています。デンマークとアイルランドの4%からイタリアの72%に及ぶ乳糖不耐症に関連する健康上の懸念が、地域需要の底堅さを支えています。環境意識がこの勢いをさらに高めており、ヨーロッパの消費者は植物性の選択を実践的な気候変動対策として捉えるようになっています。精密発酵への投資により風味とテクスチャーのギャップが縮小し、動物不使用のクリームチーズなどの製品が主流の小売市場に到達できるようになっています。政府の循環経済指令が製造・包装の意思決定にさらに影響を与え、ブランドをガラスやその他の低環境負荷フォーマットへと誘導しています。競争戦略は現在、アーモンドやオーツ麦の原材料価格変動に対処するため、技術パートナーシップ、施設転換、垂直統合に収束しています。

レポートの主要ポイント

- カテゴリー別では、非乳製品ミルクが2024年の非乳製品代替品市場において59.45%の収益シェアを占め、非乳製品チーズは2030年にかけて21.41%のCAGRで拡大すると予測されています。

- 包装タイプ別では、カートンが2024年の非乳製品代替品市場規模の42.35%を占め、ガラスは2030年にかけて18.48%のCAGRで成長すると予測されています。

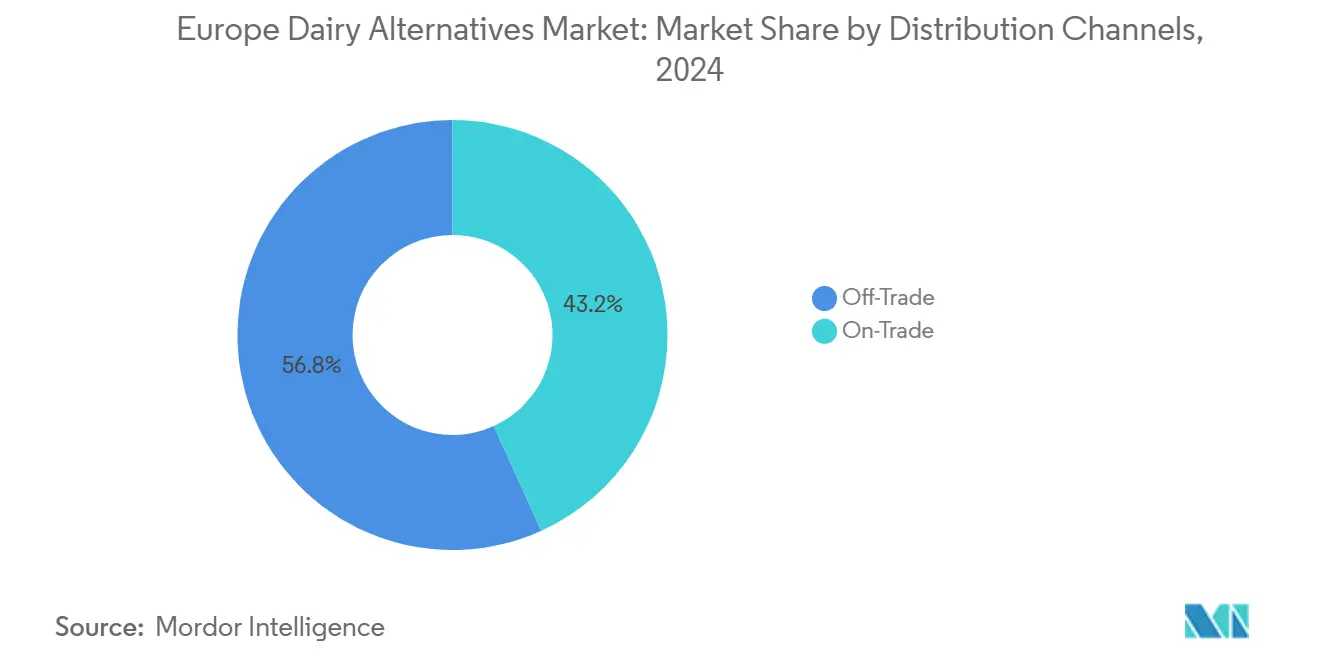

- 流通チャネル別では、オフトレードセグメントが2024年の非乳製品代替品市場において56.78%のシェアを占め、2030年にかけて20.31%のCAGRで前進しています。

- 地域別では、ドイツが2024年の非乳製品代替品市場シェアの22.30%でトップとなり、ロシアが2030年にかけて最速の22.17%のCAGRを記録しました。

ヨーロッパ乳製品代替品市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症およびアレルギーの増加 | +2.3% | 南ヨーロッパが中心、中央ヨーロッパへの波及 | 中期(2〜4年) |

| 植物性およびフレキシタリアン食の採用増加 | +3.1% | ドイツ、オランダ、イギリス、東ヨーロッパへの拡大 | 長期(4年以上) |

| ミルク、ヨーグルト、チーズ、アイスクリーム代替品にわたる製品多様化 | +2.8% | グローバル、ドイツ・フランス・オランダでの早期成果 | 中期(2〜4年) |

| フードサービスおよび小売での入手可能性の向上 | +2.2% | 西ヨーロッパが中心、ロシアおよびトルコへの拡大 | 短期(2年以内) |

| 発酵および風味開発における技術的進歩 | +2.7% | ドイツ、オランダ、フランス、他地域への技術移転 | 長期(4年以上) |

| 持続可能な食事を推進する政府の取り組み | +1.4% | EUの中核市場、関連国への政策波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症およびアレルギーの増加

ヨーロッパ全域において、乳糖不耐症の割合は北欧諸国の4%から地中海地域の著しい72%まで大きく異なります。この遺伝的格差は市場成長の医学的根拠を裏付けるだけでなく、地域ごとに異なる需要パターンを形成しています。乳糖不耐症の問題をより深刻に抱える南ヨーロッパ市場では、乳糖フリー代替品への顕著な嗜好が見られ、一人当たりの消費量において北ヨーロッパを上回っています。欧州食品安全機関が指摘するように、世界の成人人口の約65%が乳糖吸収不良に悩まされている一方、ヨーロッパの割合は顕著な地理的集中を示しています。ライフスタイルの選択とは異なり、この医学的必要性は経済的な低迷期においても安定した需要を確保します。さらに、医療専門家が乳製品に敏感な人々に対して植物性代替品をますます推奨するようになるにつれ、処方箋に近い需要が生まれており、従来の乳製品ではこれに応えることが困難です。

植物性およびフレキシタリアン食の採用増加

ドイツとオランダの都市市場では、若い世代がフレキシタリアンおよび植物性食の採用を牽引しており、採用率は30%を超えています。このトレンドは主に環境意識の高まりによって促進されており、消費者は食の選択と二酸化炭素排出量削減との関連性をますます認識するようになっています。健康上の考慮事項は依然として関連性を持ちますが、持続可能性への重点が重要な動機となっています。これに対応して、オランダを含むいくつかのEU諸国は、動物性タンパク質の消費削減と植物性タンパク質への依存度向上を明示的に推奨するよう食事ガイドラインを改訂しています。オランダ栄養センター[1]オランダ栄養センター、「改訂された食事ガイドラインは植物性タンパク質を重視」、voedingscentrum.nlは、例えばこれらの推奨事項を国家食事ガイドラインに組み込んでいます。このような機関的支援が植物性代替品を正当化し、ニッチ市場から広く受け入れられるものへと移行させています。この主流としての認知は、植物性食品市場の成長を持続・加速させると期待されています。

ミルク、ヨーグルト、チーズ、アイスクリーム代替品にわたる製品多様化

欧州投資銀行からの4,083万USDの投資を受けたFormoなどの企業は、精密発酵を通じた乳製品と同一のタンパク質の商業規模生産における進歩を主導しており、動物の関与を完全に排除しています。この画期的な技術はミルク代替品に対応するだけでなく、以前は技術的に達成不可能と考えられていた熟成チーズや発酵ヨーグルトなどの複雑な製品の製造も可能にします。最近の官能評価研究では、これらの革新的な処方がブラインドテストにおいて従来の乳製品の味を正確に再現し、消費者採用への主要な障壁を効果的に排除していることが強調されています。製品ポートフォリオを多様化することで、企業は高マージンの市場セグメントを獲得するための戦略的ポジショニングを行いながら、従来のコモディティミルク代替品への依存を同時に低減し、乳製品代替品市場における持続可能な成長への道を開いています。

フードサービスおよび小売での入手可能性の向上

主要なヨーロッパの小売業者は、これらの製品に対する消費者の嗜好の高まりを反映して、植物性代替品により多くの棚スペースを割り当てるようになっています。いくつかの小売チェーンは、乳製品代替品が乳製品カテゴリー内の総売上の15〜20%に貢献していると報告しています。フードサービス部門では、レストランやカフェが高まる消費者需要に積極的に対応するにつれ、植物性オプションの採用が加速しています。例えば、コーヒーチェーンはオーツミルクを全店舗での標準的な提供品目とし、一貫した入手可能性を確保しています。さらに、流通量の増加に伴い、規模の経済が植物性製品を多くの市場でプレミアム従来型乳製品との価格同等性に達することを可能にしています。この進展は、成長のサイクルを促進するインフラの進歩によってさらに支えられています。製品入手可能性の向上により、より多くの消費者がこれらの代替品を試すようになり、以前は躊躇していた人々の間でも、リピート購入率の向上につながっています。

抑制要因の影響分析

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の乳製品と比較した味とテクスチャーのギャップ | -1.8% | 主に東ヨーロッパおよび農村市場 | 短期(2年以内) |

| 表示に関する規制上の制限 | -1.2% | EU全域、施行における差異あり | 中期(2〜4年) |

| 原材料のサプライチェーンの不安定性 | -1.5% | グローバル、特にアーモンドおよびオーツ麦の調達への影響 | 短期(2年以内) |

| 従来の乳製品ブランドとの競争 | -0.9% | 確立された乳製品地域、特にドイツとフランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の乳製品と比較した味とテクスチャーのギャップ

消費者受容研究では、チーズおよびヨーグルト代替品の採用において、味とテクスチャーが依然として重大な障壁であることが強調されており、これらの製品は従来の乳製品が設定した高い官能基準と比較されています。この問題は、長年の文化的嗜好が従来の乳製品消費を強く支持している東ヨーロッパ市場において特に困難です。酵素修飾や発酵最適化などの新興技術的解決策は、官能的ギャップを埋める可能性を提供しています。しかし、これらの進歩は相当なR&D投資と市場投入までの長い期間を必要とします。官能的ギャップはこれらの代替品をプレミアム製品として位置づける機会を生み出す一方で、手頃な価格が重要な要素である価格敏感な大衆市場セグメントでの広範な採用を達成する能力を同時に制限しています。

表示に関する規制上の制限

欧州連合の規制は植物性代替品に対する乳製品関連の用語の使用を制限しており、企業は消費者の混乱を招く可能性のある代替的な命名規則を作成することを余儀なくされています。これらの規制は従来の乳製品用語を保護することを目的としていますが、同時に製品の機能と利点を明確に伝えようとする植物性企業にとって重大なマーケティング上の課題をもたらしています。さらに、企業がEU指令の様々な国内解釈の複雑さを乗り越えるにつれ、コンプライアンスコストが上昇しています。欧州委員会[2]欧州委員会、「新規食品」、www.food.ec.europa.euが強調するように、一部の市場では他よりも厳格な表示要件を施行しており、一貫性の維持と規制基準の遵守に向けた取り組みをさらに複雑にしています。

セグメント分析

カテゴリー別:ミルク代替品がイノベーションの波をリード

2024年、非乳製品ミルクは市場の59.45%という大きなシェアを占め、より広いカテゴリー成長の基盤を築いています。この拡大は、広くアクセス可能な非乳製品ミルクから始まる植物性代替品への消費者の親しみの高まりによって促進されています。このセグメントの優位性は、生産技術の進歩と、特にオーツ麦およびアーモンド品種に対する消費者受容の向上を浮き彫りにしています。同時に、非乳製品チーズは最も急成長するセグメントとして台頭しており、2030年にかけて21.41%という印象的なCAGRが予測されています。この成長は精密発酵の革新によって推進されており、植物性製品では以前は達成不可能だった本物のテクスチャーと溶融特性を実現しています。このトレンドを示すように、Formoの動物不使用クリームチーズがMETROドイツの店舗で販売されており、次世代チーズ代替品の商業的可能性を示しています。

非乳製品ヨーグルトおよびデザートセグメントは、従来の乳製品発酵の機能的利点を再現するプロバイオティクスの進歩から恩恵を受けています。バター代替品や特殊製品を含む「その他」カテゴリーは、強い成長可能性を示しています。これは、Upfieldのような企業が環境意識の高い消費者にアピールするプラスチックフリー包装を導入していることからも明らかです。かつてトップの選択肢だった豆乳は現在、改善された味のプロファイルとより強い持続可能性の信頼性を提供するオーツ麦や麻などの新しい代替品との激しい競争に直面しています。このカテゴリーの進化は、より洗練された消費者層を反映しており、早期採用者は基本的なミルク代替品を超えて、味と機能性の両面で従来の製品に匹敵する高度な乳製品代替品を求めるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:持続可能性がフォーマット革新を促進

カートンは2024年に42.35%の市場シェアを維持しており、確立されたサプライチェーンと消費者の親しみを活用しています。一方、ガラス包装は18.48%のCAGRで最も急成長するフォーマットとして台頭しており、プレミアムポジショニングと循環経済の原則を反映しています。ガラスのトレンドは欧州連合の廃棄物削減指令と、特にオーガニックおよびプレミアムセグメントにおける再利用可能な包装への消費者嗜好と一致しています。PETボトルは利便性重視の用途に対応していますが、小売業者がプラスチック削減方針を実施するにつれ、持続可能性の逆風に直面しています。缶は棚安定製品やフードサービス用途での牽引力を増しており、耐久性とリサイクル可能性の利点を提供しています。

包装の進化は、企業が製品を差別化するために革新的な素材とデザインソリューションに投資するという、より広い持続可能性の要請を反映しています。Upfieldによる植物性スプレッド用プラスチックフリーリサイクル可能タブの導入は、環境規制と消費者嗜好への業界の対応を例示しています。「その他」カテゴリーには、ヨーロッパの都市市場で人気を集めているゼロウェイスト小売コンセプトに対応したパウチや詰め替え可能な容器などの新興フォーマットが含まれています。

流通チャネル別:オフトレードの優位性が小売戦略を反映

オフトレードチャネルは2024年に56.78%の市場シェアを占め、2030年にかけて20.31%のCAGRリーダーシップを維持しており、市場拡大における小売パートナーシップの重要な役割を示しています。スーパーマーケットとハイパーマーケットがオフトレード売上の大部分を牽引しており、主要なヨーロッパの小売チェーンでは専用の植物性セクションが標準となっています。オンライン小売は、実店舗が収容できる以上の幅広い品揃えを提供するプレミアムおよび特殊製品において特に強みを示しています。コンビニエンスストアは、衝動買いや外出先での消費機会を取り込むために植物性の品揃えを拡大しています。

オントレードチャネルは規模は小さいものの、フードサービスパートナーシップを通じた重要な試用機会とブランド構築を提供しています。コーヒーチェーンがオーツミルクの入手可能性を標準化することで、小売購入に転換する消費者の親しみが生まれ、流通戦略の相互連関性を示しています。チャネルダイナミクスは、最初の試用がフードサービス環境で行われ、その後定期的な小売購入行動に移行するという消費者の購買パターンを反映しています。倉庫型クラブやガソリンスタンドは、植物性代替品が主流の受容と価格競争力を達成するにつれ、新興の機会を示しています。

地域分析

2024年、イギリスはヨーロッパ市場の22.30%という主要なシェアを占め、強固な小売インフラ、環境意識の高い消費者、確立されたオーガニック食品流通ネットワークを活用しています。このリーダーシップは、イギリスの植物性代替品の早期採用と持続可能な食品革新を支援する規制環境に起因しています。ドイツでは、METROなどの主要小売業者が専用の棚スペースを割り当て、プロモーションキャンペーンを実施することで植物性代替品を積極的に推進し、消費者の試用と採用を促進しています。フランスとドイツは主要な二次市場として台頭しており、それぞれ異なる要因によって牽引されています。フランスは料理の革新に焦点を当て、ドイツは植物性食品の消費増加に焦点を当てています。2023年の米国農務省[3]米国農務省、「ドイツにおける植物性食品消費」、www.fas.usda.govのデータによると、150万人が植物性食品および飲料を消費しています。

ロシアは2030年にかけて22.17%のCAGRが見込まれる最も急成長する市場になると予測されています。この成長は、乳製品代替品の国内生産を促進する輸入代替政策と、都市部消費者の間での健康意識の高まりによって促進されています。地政学的課題にもかかわらず、ロシアの地元企業は以前は輸入に依存していた国内需要を満たすために植物性製品を開発しています。イタリアとスペインは安定した成長を経験しており、特に若い世代の間で都市部において植物性代替品を地中海食に取り入れる動きが増加しています。オランダは、強い環境意識と持続可能な食事転換への政府支援に牽引され、引き続き高い一人当たり消費水準を示しています。

トルコとベルギーは新興の機会を示しており、それぞれ異なる成長ドライバーを持っています。トルコは若い人口と高まる健康意識から恩恵を受け、ベルギーは欧州連合内の食品革新と流通のハブとしての役割を活用しています。「その他ヨーロッパ」カテゴリーには、多様な成長パターンを持つ小規模市場が含まれています。高い購買力を特徴とする北欧諸国は乳糖不耐症の割合が低く、成長する中産階級に支えられた東ヨーロッパ市場は植物性代替品の採用を増やしています。これらの地域成長トレンドは、ヨーロッパの多様な景観全体にわたる文化的要因、規制の枠組み、および様々な経済発展水準の相互作用を浮き彫りにしています。

競争環境

10点満点中5点という中程度の集中度評価を持つヨーロッパの非乳製品代替品市場は、確立された乳製品大手と専門的な植物性イノベーターの両方にとって競争的な環境を提供しています。従来の乳製品企業は、従来の事業を維持しながら買収、パートナーシップ、施設転換を通じて植物性代替品に多額の投資を行うというデュアル戦略をますます実施しています。Danoneが従来の乳製品工場をAlproオーツミルク生産のために転用したことは、この戦略的転換を浮き彫りにしており、既存のインフラを活用して成長する市場機会を取り込むことを可能にしています。

強固な流通ネットワークと確立されたブランドを持つ企業は競争上の優位性を持っており、小売パートナーシップが市場アクセスと棚スペースの確保に不可欠となっています。技術が主要な差別化要因として台頭しています。精密発酵や高度な処方技術などの革新が、従来の乳製品と直接競合する味とテクスチャーのプロファイルを提供しています。例えば、Formoは次世代生産能力を拡大するために欧州投資銀行から多額の資金を確保しています。同様に、Bel Groupなどの確立されたプレーヤーは、最先端技術を活用するために精密発酵の専門家とパートナーシップを結んでいます。

プレミアムセグメント、特殊用途、発酵代替品などの新興カテゴリーに機会が存在します。これらの分野は大きな成長可能性を提供する一方で、高い技術的障壁も存在します。欧州食品安全機関による監督が製品の安全性を確保していますが、関連するコンプライアンスコストは規模の大きいリソースが豊富な企業に有利に働く傾向があり、小規模な新規参入者にとっての課題を生み出しています。

ヨーロッパ乳製品代替品産業リーダー

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:フランスのビーガンチーズ会社Jay & Joyがイギリスで発売されました。同社はカマンベールの有機植物性代替品「Albert」を発売しました。Albertはカシューナッツとフランス産大豆から作られています。

- 2025年7月:Danone傘下の植物性乳製品リーダーであるAlproが、子供向けに特別に設計された低糖オーツおよび大豆ミルクとヨーグルト代替品を特徴とする新しいAlpro Kidsレンジをイギリスで発売しました。製品はAsdaでデビューし、Tesco、Sainsbury's、Waitrose、その他の主要スーパーマーケットに展開されました。

- 2025年4月:2016年にBethanyとPaul Eatonによって設立されたイギリスを拠点とする乳製品フリーブランドNush Foodsが、アーモンドミルクベースのビーガンヨーグルトを再発売しました。更新されたレンジは、イギリス初の高タンパク質・大豆フリービーガンヨーグルトラインと考えられており、バニラファッジを含む6種類のフレーバーにわたって350gポット当たり16gから23gのタンパク質含有量を提供しています。

- 2024年7月:イギリスを拠点とするココナッツヨーグルトブランドThe Coconut Collabが、ストロベリープロテインヨーグルトを発売しました。この製品には腸の健康のための生きた培養菌と9種類の必須アミノ酸がすべて含まれています。この一人前の植物性プロテインヨーグルトはココナッツとアーモンドベースをストロベリーコンポートと組み合わせており、アーモンドと大豆から9gのタンパク質を含んでいます。

ヨーロッパ乳製品代替品市場レポートの範囲

| 非乳製品ミルク | オーツミルク |

| 麻ミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型クラブ、ガソリンスタンドなど) | |

| オントレード |

| ベルギー |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| イギリス |

| その他ヨーロッパ |

| カテゴリー | 非乳製品ミルク | オーツミルク |

| 麻ミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型クラブ、ガソリンスタンドなど) | ||

| オントレード | ||

| 国別 | ベルギー | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| イギリス | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

2025年のヨーロッパの非乳製品代替品市場の規模はどのくらいですか?

非乳製品代替品市場規模は2025年に108億4,000万USDと評価されています。

2030年にかけてヨーロッパの非乳製品代替品に予測されるCAGRはどのくらいですか?

14.65%のCAGRが予測されており、2030年までに市場価値が214億8,000万USDに倍増します。

現在、非乳製品代替品の販売でヨーロッパをリードしている国はどこですか?

イギリスは成熟した小売業と高い環境意識により、地域収益の22.30%を占めています。

最も急速に拡大している製品セグメントはどれですか?

非乳製品チーズは精密発酵の進歩に牽引され、21.41%のCAGRで成長しています。

最終更新日: