ヨーロッパシリンダー錠市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2030) | 0.81 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパシリンダー錠市場分析

ヨーロッパシリンダー錠市場規模は2025年に6億5,000万USDとなり、2030年までに8億1,000万USDに達する見込みで、4.47%のCAGRはこのセクターが純粋な機械式ハードウェアからスマート対応セキュリティエコシステムへと着実に移行していることを示しています。欧州の老朽化した住宅ストックにおける堅調な改修需要が需要量を支え、集合住宅建設の回復とEU建設製品規則(CPR)要件の更新・施行が新たな成長モメンタムをもたらしています。価格に敏感な住宅所有者は実績ある機械式ピンタンブラー設計を引き続き好みますが、高所得ユーザーはリモートクレデンシャル管理のために電子シリンダーを採用するケースが増えており、特にドイツ、オランダ、北欧市場でその傾向が顕著です。EN 1303およびTS007認定シリンダーに対する保険会社の需要拡大がプレミアム化を促進し、ソーシャルメディアを通じた折り曲げ防止啓発キャンペーンが住宅セグメントにおける交換サイクルをさらに加速させています。コスト面では、銅と亜鉛の価格変動が機械式プラットフォームに課題をもたらし、金属含有量の少ない電子・ハイブリッド設計へのサプライヤーの移行を促しています。

主要レポートのポイント

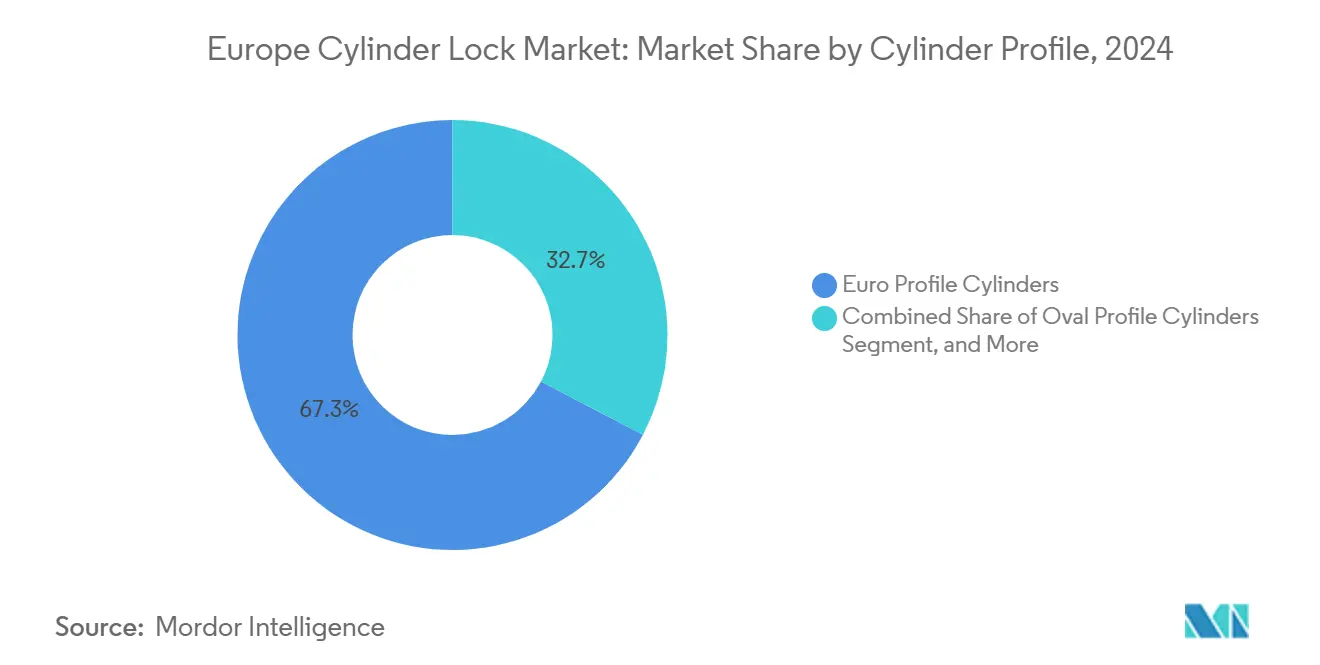

- シリンダープロファイル別では、ユーロプロファイルシリンダーが2024年のヨーロッパシリンダー錠市場シェアの67.32%を占め、スマート電子シリンダーは2030年まで4.47%のCAGRで拡大する見込みです。

- 操作機構別では、機械式ピンタンブラーシステムが2024年のヨーロッパシリンダー錠市場規模の69.21%を占め、電子式RFID・ブルートゥースタイプは2030年まで4.47%のCAGRで成長する見込みです。

- エンドユーザー別では、住宅用が2024年に76.48%の収益シェアを獲得しましたが、商業用途は2030年まで4.47%のCAGRを記録する見込みです。

- セキュリティグレード別では、標準製品が2024年のヨーロッパシリンダー錠市場規模の54.32%を占め、プレミアム高保証ソリューションは2030年まで4.47%のCAGRで進展する見込みです。

- 地域別では、ドイツが2024年に21.76%のシェアを占め、ポーランドが予測期間中に最速の4.64%のCAGRを記録すると予想されています。

ヨーロッパシリンダー錠市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅改修とセキュリティアップグレードブーム | +1.2% | ドイツ、フランス、英国 | 中期(2〜4年) |

| 汎欧州集合住宅建設の回復 | +0.8% | ポーランド、オランダ、スペイン | 長期(4年以上) |

| EN 1303 / TS007保険基準への準拠 | +1.0% | 英国、ドイツ、オランダ | 短期(2年以内) |

| スマートホームおよびIoT改修の採用 | +0.9% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| ソーシャルメディアによる折り曲げ防止意識の高まり | +0.4% | 英国、アイルランド、オランダ | 短期(2年以内) |

| EU CPRリサイクル可能性開示の推進 | +0.2% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅改修とセキュリティアップグレードブーム

ヨーロッパシリンダー錠市場において、住宅所有者が任意のリモデリングよりも必須の安全改善を優先するため、交換需要が市場の根幹であり続けています。ドイツの改修支出は、新築活動が後退した2024年においても堅調を維持し、構造的な回復力を示しました。[1]ドイツ建設業協会、「建設市場見通し2025」、bauindustrie.de TS007認定シリンダーに対する5〜10%の保険割引がアップグレードをさらに促進し、プレミアムハードウェアの採用に直接的な金銭的メリットをもたらしています。多くの家庭が錠前をメンテナンス費用ではなく資産価値を維持するものとして捉えるようになり、高保証モデルへの需要が高まっています。この変化はまた、サービス志向のインストーラーにとって高マージンのアフターマーケットチャネルへの収益ミックスの拡大をもたらしています。その結果、認定製品と迅速な錠前師サポートをバンドルするメーカーが、この改修主導サイクルにおいて不均衡なシェアを獲得できる立場にあります。

汎欧州集合住宅建設の回復

機関投資家が資金提供するアパートプロジェクトは、特にEU構造基金が大規模な社会住宅パイプラインを支援するポーランドにおいて、一戸建て着工件数を上回るパフォーマンスを示しています。各複合施設では数百個の同一シリンダーが指定されており、数量レバレッジが生まれ、単位調達コストが低下します。木造枠組み集合住宅はオランダとバルト諸国で普及が進んでおり、低コストの輸入業者が大規模に供給できない特殊な耐火ユーロプロファイルが必要とされています。EN 1634-1およびEN 13501-2認証を持つサプライヤーは優先ベンダーの地位を獲得し、ゼネコンの間でブランドの定着を強化しています。プロジェクトのバックログが2028年以降まで続くため、この建設回復はDIY改修支出が鈍化しても安定した基礎需要を保証します。

EN 1303 / TS007保険基準への準拠

保険会社はEN 1303グレード6またはTS007 3スター基準を商業不動産保険に組み込むケースが増えており、任意のアップグレードを強制的なコンプライアンスコストへと変えています。英国の引受業者は、認定された折り曲げ防止シリンダーを持たない新規小売店舗への補償を日常的に拒否しています。ドイツとオランダの建築基準当局も同じ基準を参照し始めており、建築家は後の改修を避けるために設計段階でコンプライアント製品を指定することを余儀なくされています。ift RossenheimとBRE Groupの完全な試験報告書を持つメーカーは15〜20%の価格プレミアムを要求できますが、それでも年間保険料の低減を通じてエンドユーザーに正味のコスト削減をもたらします。この基準主導のサイクルは、バンプ耐性、ドリル防止コア、モジュール式キーコントロールプラットフォームにおけるイノベーションを促進します。

スマートホームおよびIoT改修の採用

MatterおよびThread対応シリンダーにより、モーティスやストライクプレートを交換することなく既存のドアをアップグレードすることが可能となり、欧州の成熟した住宅ストックにおいて重要な利点となっています。オランダと北欧諸国のアーリーアダプターは、スマートフォンエントリーを備えた賃貸物件での空室回転率の向上を報告しており、不動産管理者にとっての収益向上の可能性を示しています。ドイツのメーカーは現在、超広帯域近接アンロックと機械式フェイルセーフオーバーライドをバンドルし、電子的な利便性が物理的な堅牢性を犠牲にしないようにしています。[2]iLOQ、「スマートロッキングソリューション」、iloq.com ゲストアクセスコードや監査証跡などのソフトウェア定義機能は、一回限りのハードウェア販売から収益を切り離す定期的なサブスクリプション収益をもたらします。中期的には、IoT普及がヨーロッパシリンダー錠市場の原材料変動へのエクスポージャーを抑制するサービス中心のビジネスモデルへの移行を支えるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストアジア輸入品からの価格圧力 | -0.6% | EU全域の低価格セグメント | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | -0.3% | ドイツ、フランス | 中期(2〜4年) |

| 銅と亜鉛の価格変動 | -0.4% | EU全域の製造拠点 | 短期(2年以内) |

| 熟練錠前師の労働力不足 | -0.2% | ドイツ、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストアジア輸入品からの価格圧力

低価格帯の住宅用シリンダーは、ユーロプロファイルの寸法を現地生産コストのわずかな割合で複製する輸入業者からの激しい価格競争に直面しています。南欧のホームセンターバイヤーは最低価格のSKUを選択することが多く、すでに高いエネルギーコストに悩む国内メーカーのマージンを圧迫しています。しかし、コンプライアンスのハードルがプレミアムサプライヤーを部分的に保護しています。輸入されるすべての製品はEN 1303試験とCEマーキングが必要であり、8〜10週間のリードタイムと数千ユーロの認証費用が加算されます。現地組立を持つベンダーは、完成品を輸送する業者よりも短い納期とカスタムキーイングサービスを提供することで価格競争力を持てます。正味の影響は低価格セグメントのトップライン成長を抑制しますが、同時に輸入業者が厳格な試験サイクルを通過するのに苦労する高保証カテゴリーへの移行を強化します。

銅と亜鉛の価格変動

金属価格は2024年に15〜20%上昇し、真鍮コアと亜鉛ダイカストハウジングの部品表コストを押し上げました。[3]ロンドン金属取引所、「銅と亜鉛の価格データ」、lme.com 年間OEM供給契約に縛られたメーカーは、カタログの価格改定が実施されるまでスパイクの大部分を吸収し、粗利益を圧迫しました。エクスポージャーは純粋な機械式ポートフォリオで最も高く、一方で電子シリンダーはプリント基板とプラスチックへの依存度が高くなっています。ヘッジのために、いくつかの企業は非重要部分にアルミニウム合金プラグへの移行を行い、強度を損なうことなく真鍮の質量を最大30%削減しました。また、シリンダー全体を交換するのではなくコアを修復するサービスキットを導入し、金属消費量を削減してマージンを安定させた企業もあります。持続的な価格変動はヨーロッパシリンダー錠市場に圧力をかけ続けていますが、代替材料とハイブリッド電子設計の採用も加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シリンダープロファイル別:ユーロ規格が市場統合を牽引

ユーロプロファイルシリンダーは2024年のヨーロッパシリンダー錠市場規模の67.32%を占め、新築および改修プロジェクト全体でデフォルト仕様であり続けるでしょう。ユーロ寸法のモジュール性により、卸売業者は複数のドアタイプをカバーしながら保有するSKUを少なくすることができ、在庫回転率を改善し物流コストを削減します。メーカーはこの規模を活用してアンチピック技術とスマートインサートへの再投資を行い、標準をさらに定着させています。スマート電子ユーロシリンダーは、高密度アパートの改修におけるブルートゥース採用により、2030年まで4.47%のCAGRで推移しています。

丸型およびオーバルプロファイルは、歴史的建造物の改修が完了し新築が標準化されたハードウェアに移行するにつれて、縮小するシェアを占めています。それでも、英国ではオーバル交換品、スウェーデンでは伝統的な丸型モーティスへのニッチな需要が続いています。これらの形状に対して小ロット工具を維持するサプライヤーは、競争が薄いため平均以上のマージンを獲得できますが、数量は少ないです。予測期間中、ユーロプロファイルへの統合は認証パイプラインを簡素化し、製品開発サイクルを短縮し、ヨーロッパシリンダー錠市場を押し上げるネットワーク効果を強化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

操作機構別:電子システムが機械式の優位性に挑戦

機械式ピンタンブラーコアは2024年のヨーロッパシリンダー錠市場シェアの69.21%を占め、低コスト、錠前師への親しみやすさ、実証された耐久性から支持されています。それでも、電子機器が監査証跡とリモートアンロック機能において信頼性を高めるにつれて、そのシェアは低下すると予測されています。電子式RFIDおよびブルートゥースモデルは市場全体の4.47%のCAGRを反映していますが、より小さなベースから出発しており、増分収益の主要エンジンとなっています。

メカトロニクスハイブリッドはギャップを埋め、機械式キーウェイとバッテリー駆動のクレデンシャルモジュールを組み合わせています。施設管理者はこの冗長性を評価しており、停電時にも物理的なオーバーライドを維持できます。クラウドベースのクレデンシャル管理の採用により、コワーキングオフィスや学生住宅でのキーコントロールコストも削減されます。半導体不足が緩和されるにつれて、基本的な電子シリンダーとプレミアム機械式ユニットのコストパリティが2028年以前に実現し、ヨーロッパシリンダー錠市場全体でデジタル化の波が加速する可能性があります。

エンドユーザーセクター別:商業用の成長が住宅用のリーダーシップに挑戦

住宅プロジェクトは2024年のヨーロッパシリンダー錠市場規模の76.48%を占め、欧州の広大な住宅ユニットの設置基盤と改修サイクルの安定した回転を反映しています。住宅所有者の優先事項は手頃な価格と迅速な設置に集中しており、グレード5機械式ユーロシリンダーへの数量需要を維持しています。それでも、スマートホームマーケティングが高所得世帯を15分以内に設置できる電子改修品へと誘導しています。

商業施設(オフィス、小売店舗、複合用途建物)は、生体認証リーダーと時刻スタンプ付き監査ログがアクセス制御ゾーンの標準となるにつれて、2030年まで4.47%のCAGRを達成すると予想されています。病院や空港などの機関バイヤーは、集中型警報パネルと統合された高保証シリンダーを採用し、単価よりもコンプライアンスとトレーサビリティを重視しています。商業契約はメンテナンスをバンドルすることが多いため、サプライヤーは複数年のサービス契約の下で定期的な収益ストリームを確保でき、ヨーロッパシリンダー錠産業の収益プロファイルを多様化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティグレード別:プレミアムソリューションが市場での牽引力を獲得

標準グレード5以下の製品は2024年のヨーロッパシリンダー錠市場規模の54.32%を占め、主に大量の住宅改修と入門レベルの新築によるものです。保険会社のインセンティブとソーシャルメディアの認知度向上が消費者を価値曲線の上位へと移動させ、グレード6〜7の折り曲げ防止シリンダーへの需要を高めています。メーカーは特許取得済みのカム設計と制限付きキープロファイルをバンドルし、不正複製を阻止します。これらの機能は現在、高リスクの都市部において必須と認識されています。

プレミアム高保証モデルは、銀行、データセンター、重要インフラ事業者がVdS BまたはUL 437認定シリンダーに移行するにつれて、最速の4.47%のCAGRを記録しています。これらのバイヤーはエンドツーエンドのキー追跡とクラウドクレデンシャル失効も必要とし、ハードウェア納品を超えてベンダーとの関係を延長します。サイバーフィジカルの脅威が収束するにつれて、強化された機械式コアと暗号化電子機器を組み合わせたプレミアムシリンダーがヨーロッパシリンダー錠市場のマージン拡大を支えるでしょう。

地域分析

ドイツは2024年のヨーロッパシリンダー錠市場シェアの21.76%を維持し、厳格な保険義務と高セキュリティ製品を好む成熟した流通ネットワークに支えられています。2024年に住宅新築許可が落ち込んだものの、2025年向けの35億ユーロの社会住宅配分が認定グレード6シリンダーへの調達を促し、民間セクターの数量軟化を部分的に相殺しています。ドイツのメーカーはまた、アジアの競合他社よりも短いリードタイムで近隣市場に完成したユーロコアを出荷する地域輸出ハブとしての役割も果たしています。

ポーランドは、EU資金による集合住宅プロジェクトとインフラアップグレードが数千ユニットにわたってEN 1303準拠を規定するにつれて、2030年まで最速の4.64%のCAGRを達成すると予測されています。ワルシャワとクラクフの都市住宅組合は、設置と5年間のメンテナンスをバンドルするフレームワーク契約を交渉し、参加ベンダーに予測可能な年金収益ストリームを生み出しています。急速な都市化と可処分所得の向上が、新築アパートにおける電子シリンダーの普及率をさらに高めています。

フランス、英国、イタリア、スペイン、オランダの成熟市場は異なる軌跡を示しています。フランスの建設業は2024年に12,700社の企業閉鎖を記録しましたが、改修インセンティブがシリンダー需要を安定させており、特に郊外住宅での折り曲げ防止交換品において顕著です。英国は保険引受においてTS007 3スター基準を施行し、住宅および中小企業物件の両方でプレミアムコアの普及を加速させています。イタリアとスペインは観光回復に伴うホテルの近代化から恩恵を受け、オランダは高いブロードバンド普及率と強いDIY文化により電子機器の採用をリードしています。これらのダイナミクスは総合的に、ヨーロッパシリンダー錠市場で活動するサプライヤーの単一国リスクを軽減するバランスの取れた地理的分散を支えています。

競合ランドスケープ

競争の激しさは中程度であり、上位5社が広範な特許ポートフォリオと汎欧州流通を通じて総収益の約60%を支配していると推定されています。ASSA ABLOYは2025年1月に3millIDとThird Millenniumを2,100万USDで買収することでスマートロックのラインナップを強化し、機械式の遺産を補完するデジタルアイデンティティ機能を確保しました。DormakabaによるVan den BergとTANlockの買収は、ベネルクスとドイツでのフットプリントを拡大し、電子シリンダーファームウェアの社内専門知識を追加することで、Thread対応モデルの市場投入時間を短縮しています。

AllegionによるTrimco Hardwareの買収は建築ハードウェアスイートを拡大し、商業改修向けにシリンダー、クローザー、パニックデバイスをペアリングするバンドル入札を可能にしています。シュナイダーエレクトリックは台頭する隣接競合他社であり、そのエネルギーマネジメント部門は2024年上半期に9.4%のオーガニック成長を記録し、建物アクセスソリューションが主要な貢献者として挙げられています。iLOQなどの小規模スペシャリストは、SaaSベースのクレデンシャルプラットフォームを活用して総所有コストで既存企業を下回る価格を提示しています。一方、中国の参入企業は価格に敏感なグレード5のニッチを狙っていますが、欧州の耐火・耐久性試験に合格するという障壁に直面しています。

戦略的な重点分野は現在、サイバー強化電子機器、クラウドクレデンシャルエコシステム、ライフサイクルサービス契約に集中しています。超広帯域近接アンロック、生体認証キーウェイ、ポスト量子暗号化に投資するプレイヤーは技術格差を広げる立場にあります。成熟した機械式数量に依存するプレイヤーは、ヨーロッパシリンダー錠産業が定期収益モデルへと移行するにつれて、バリューチェーンを上昇するか商品化のリスクを負うかの選択を迫られます。

ヨーロッパシリンダー錠産業リーダー

ASSA ABLOY AB

dormakaba Holding AG

Allegion plc

EVVA Sicherheitstechnologie GmbH

ABUS August Bremicker Söhne KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Allegionは商業ドアセキュリティソリューション向けの建築ハードウェアポートフォリオを強化するため、Trimco Hardwareの買収を完了しました。

- 2025年2月:ドイツ連邦予算が社会住宅建設向けに35億ユーロ(38億USD)を配分し、EN 1303準拠シリンダー錠の大規模調達を促進しました。

- 2025年1月:ASSA ABLOYは3millIDとThird Millenniumの2,100万USDの買収を完了し、デジタルアイデンティティおよび電子シリンダー機能を拡大しました。

- 2025年1月:EU建設製品規則の改正規定が発効し、シリンダー錠メーカーに環境およびリサイクル可能性の開示を義務付けました。

ヨーロッパシリンダー錠市場レポートの範囲

| ユーロプロファイルシリンダー |

| オーバルプロファイルシリンダー |

| ラウンドプロファイルシリンダー |

| スマート・電子シリンダー |

| 機械式ピンタンブラー |

| メカトロニクス(機械式+電子式) |

| 電子式キーパッド・RFID・ブルートゥース |

| 住宅用 |

| 商業用 |

| 機関・政府用 |

| 産業用 |

| 標準セキュリティ(EN1303グレード5以下) |

| 高セキュリティ(EN1303グレード6〜7・TS007 3スター) |

| プレミアム高保証(VdS・BHMA・UL) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| ロシア |

| その他ヨーロッパ |

| シリンダープロファイル別 | ユーロプロファイルシリンダー |

| オーバルプロファイルシリンダー | |

| ラウンドプロファイルシリンダー | |

| スマート・電子シリンダー | |

| 操作機構別 | 機械式ピンタンブラー |

| メカトロニクス(機械式+電子式) | |

| 電子式キーパッド・RFID・ブルートゥース | |

| エンドユーザーセクター別 | 住宅用 |

| 商業用 | |

| 機関・政府用 | |

| 産業用 | |

| セキュリティグレード別 | 標準セキュリティ(EN1303グレード5以下) |

| 高セキュリティ(EN1303グレード6〜7・TS007 3スター) | |

| プレミアム高保証(VdS・BHMA・UL) | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ロシア | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパシリンダー錠市場の規模はどのくらいですか?

ヨーロッパシリンダー錠市場規模は2025年に6億5,000万USDであり、2030年までに8億1,000万USDに達する見込みです。

ヨーロッパで最も普及しているシリンダープロファイルはどれですか?

ユーロプロファイルシリンダーは、標準化された寸法と互換性のある設置により67.32%の市場シェアを占めています。

スマート電子シリンダーに期待される成長率はどのくらいですか?

スマート電子シリンダーは2030年まで4.47%のCAGRで進展し、機械式ユニットを上回ると予測されています。

保険会社がプレミアムシリンダーへの需要を牽引しているのはなぜですか?

保険会社はEN 1303またはTS007認定ハードウェアをますます要求し、準拠した設置に対して最大10%のプレミアム割引を提供しています。

シリンダー錠の採用において最も急速に拡大しているヨーロッパの国はどこですか?

ポーランドはEU資金による社会住宅とインフラプロジェクトに支えられ、4.64%のCAGRで成長をリードしています。

原材料コストは製品設計にどのような影響を与えていますか?

銅と亜鉛の価格変動により、メーカーは代替合金の採用と金属への依存度が低い電子コアの採用を促進されています。

最終更新日: