ヨーロッパクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

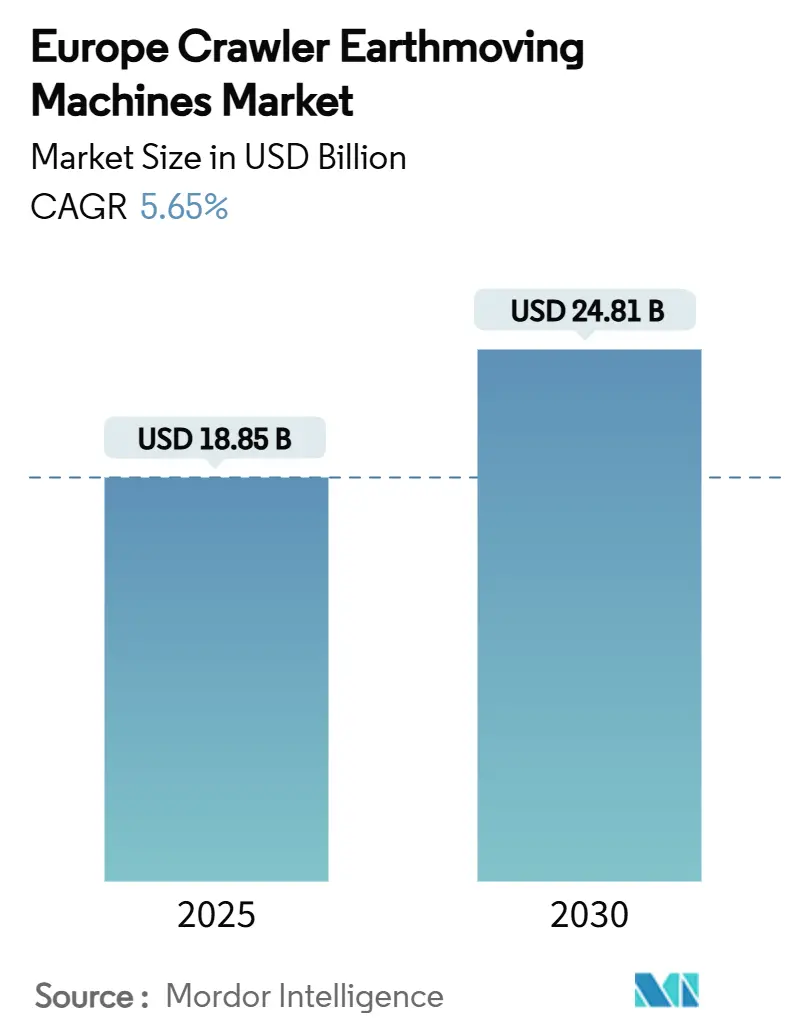

| 市場規模 (2025) | 18.85 十億米ドル |

| 市場規模 (2030) | 24.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパクローラー土工機械市場分析

ヨーロッパクローラー土工機械市場規模は2025年に188億5,000万USDとなり、CAGRが5.65%で成長して2030年までに248億1,000万USDに達する予測です。この軌跡は8,917億ユーロのEU復興基金によって支えられています。建物エネルギー改修が需要を押し上げ、レンタルフリートの急速な近代化、および2019年以前の機器の更新を加速させる厳格なステージV排出規制が追い風となっています。鉄鋼および重要部品のサプライチェーンの不安定性が投入コストを押し上げており、原材料のヘッジとリードタイムの長い部品の確保が可能な大手プレーヤーが有利な立場にあります。コンパクト機器の段階的な電動化とデジタルツインの導入が組み合わさることで、フリートの稼働率が向上し、総所有コストが低下し、ハードウェア・ソフトウェア・サービスをバンドルするメーカーに持続的な競争優位をもたらしています。

主要レポートのポイント

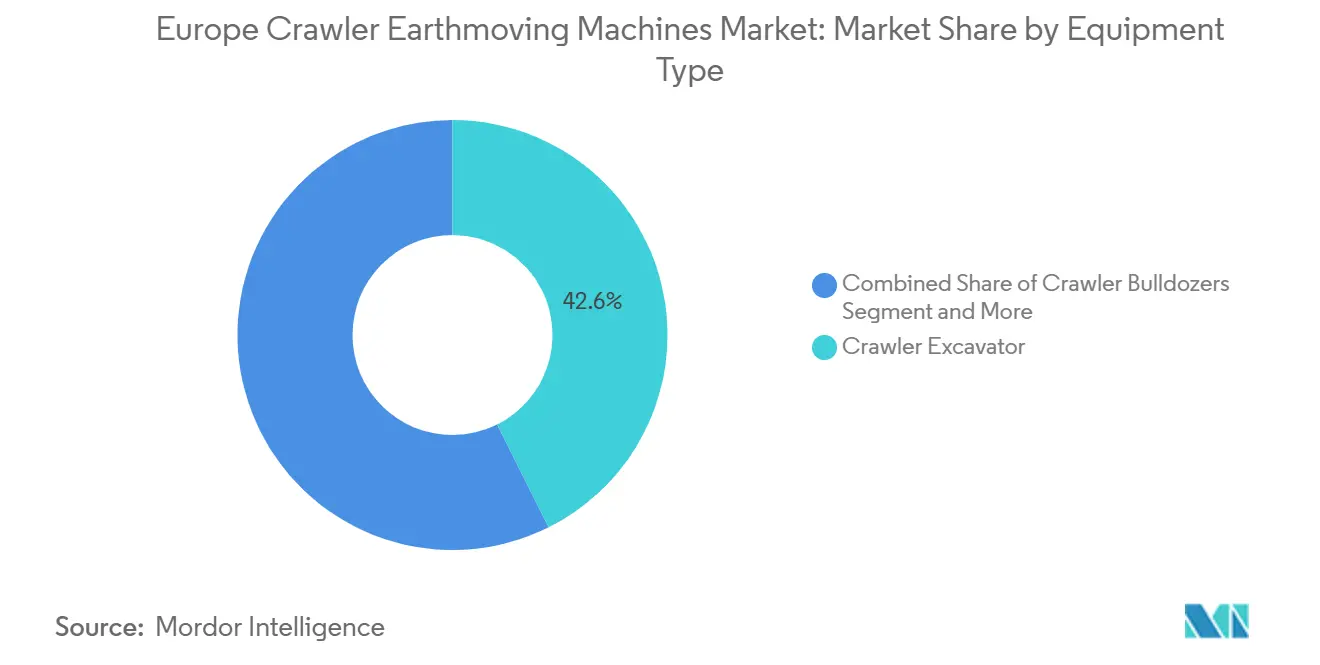

- 機器タイプ別では、クローラー掘削機が2024年に42.62%の収益シェアをリードし、コンパクトトラックローダーは2030年までに8.79%のCAGRで拡大する見込みです。

- 推進方式別では、ディーゼルシステムが2024年のヨーロッパクローラー土工機械市場規模の76.43%のシェアを占め、バッテリー電気式は2030年までに9.56%のCAGRで成長する予測です。

- エンジン出力別では、201〜400HPのクラスが2024年のヨーロッパクローラー土工機械市場規模の37.27%のシェアを占め、100HP未満のクラスは2030年までに7.49%のCAGRで拡大しています。

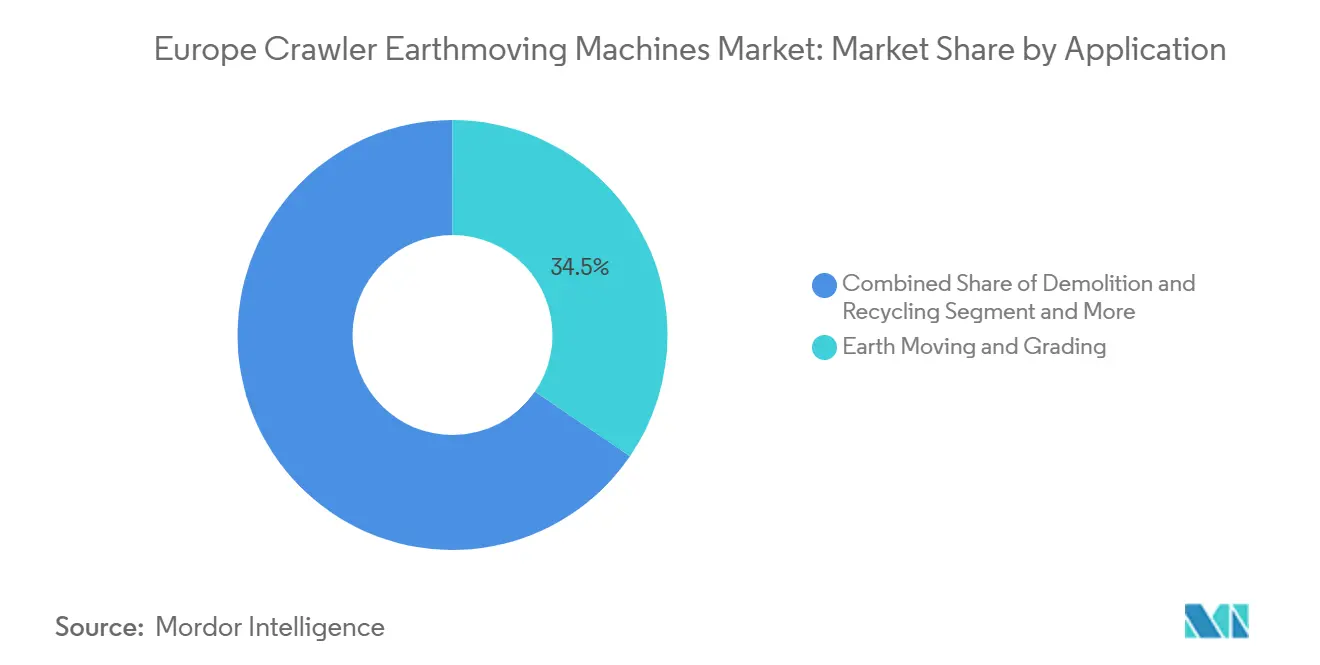

- 用途別では、土工・整地が2024年のヨーロッパクローラー土工機械市場規模の33.18%のシェアを獲得し、解体・リサイクルが2030年までに7.46%のCAGRで最も急成長するセグメントとなっています。

- エンドユーザー別では、建設が2024年のヨーロッパクローラー土工機械市場シェアの46.75%を占め、自治体サービスが2030年までに最高の7.34%のCAGRを記録しています。

- 流通チャネル別では、正規ディーラーが2024年に34.86%のシェアを維持し、オンライン・デジタルマーケットプレイスは2025〜2030年の間に9.28%のCAGRで拡大する見込みです。

- 地域別では、ドイツが2024年に24.83%のシェアで首位を占め、ノルウェーが2030年までに最速の8.94%のCAGRを記録する見通しです。

ヨーロッパクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU復興基金による刺激策 | +1.8% | EU全域、特にドイツ、フランス、イタリアで顕著 | 中期(2〜4年) |

| フリート更新サイクル | +1.2% | 西ヨーロッパ、北欧諸国 | 短期(2年以内) |

| ステージVおよびEVインセンティブ | +0.9% | EU全域、オランダ・ドイツで早期採用 | 長期(4年以上) |

| テレマティクスによるOPEX削減 | +0.7% | 北欧諸国、ドイツ、イギリス | 中期(2〜4年) |

| 循環型解体の急増 | +0.6% | オランダ、ベルギー、ドイツ | 長期(4年以上) |

| レンタルフリートの拡大 | +0.5% | 西ヨーロッパ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU復興基金による建設セクターへの刺激策

EU復興基金はその価値の37%を義務的にグリーンインフラに振り向けており、公共セクターの入札を継続的に促進し、特にドイツ、フランス、イタリアにおいてクローラー機器の複数年にわたる受注を支えています[1]「復興・強靭化ファシリティ:グリーン移行目標」、欧州委員会、ec.europa.eu。エネルギーエンベロープの充当、建物エネルギーのアップグレード、再生可能エネルギー設備への投資が急増し、コンパクトな電動機械への需要を牽引しています。これらの機械は、局所排出ゼロを実現しながら人口密集した都市部での稼働を目的として設計されています。2026年までの実績連動型の資金拠出により、予測可能なプロジェクトパイプラインが確保され、OEMの生産計画が平準化され、レンタル会社が大口注文を確定しやすくなっています。請負業者は、持続可能性指標に紐づいた公共契約を獲得するためにステージV適合・バッテリー電気式モデルを優先しており、旧フリートが技術的な耐用年数に達する前から購入意欲を強化しています。

ステージVおよび電動化インセンティブ

ステージV基準は現在560kW超および19kW未満のエンジンをカバーしており、OEMはクローラー全機種にディーゼル微粒子フィルターと選択触媒還元装置を装備することを義務付けられています[2]「ステージV非道路用移動機械規制の概要」、欧州建設機械委員会、cece.eu。オスロなどの自治体は公共工事においてゼロエミッション機器を義務付けており、電動コンパクトクローラーへの即時需要を生み出しています。Volvo CEは10年以内にコンパクト掘削機の全ラインナップを電動化する計画です。同時に、CNHはイタリアで電動ホイールローダー専用の生産ラインを立ち上げており、推進方式の不可逆的な転換を示しています。

デジタルツインとテレマティクスによるOPEX削減

Trackunit IrisXなどのプラットフォームは1日に20億件のデータポイントを処理し、フリートオペレーターが故障の数日前にトラック摩耗や油圧異常を診断できるようにしています[3]「IrisXプラットフォームのデータマイルストーン」、Trackunit ApS、trackunit.com。予知保全により稼働停止時間が15〜20%削減され、燃料費が最大10%節約され、接続機械の価格プレミアムを4〜5年で回収できます。北欧諸国でSmartCraftが代表するサブスクリプションモデルは、高い経常収益をもたらし、ソフトウェアを請負業者のワークフローに組み込み、スイッチングコストを高め、先行者に持続的な競争優位を与えています。

レンタル・リースフリートの拡大

2024年の高い機器価格と金融引き締めにより、多くの請負業者がアセットライトの運営モデルに移行しました。西ヨーロッパの一部の国ではレンタル浸透率が上昇しており、統合テレマティクスによりレンタル会社は実際の稼働率に基づいて請求しながら稼働率を保証できるようになっています。OEMは年間稼働時間の長いデューティサイクルと迅速なアタッチメント交換に最適化されたクローラープラットフォームを設計することで対応し、長期サービス契約を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いCAPEXと信用 | -1.1% | 南ヨーロッパ、東ヨーロッパ | 短期(2年以内) |

| 供給の不安定性 | -0.8% | EU全域、特にドイツ・フランスで深刻 | 中期(2〜4年) |

| 急速充電インフラの不足 | -0.6% | EU全域、都市部で深刻 | 長期(4年以上) |

| ディーゼルのESGコスト | -0.4% | 西ヨーロッパ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・部品のサプライチェーンの不安定性

欧州の鉄鋼需要は2024年に2.3%減少し、EU鉄鋼行動計画に基づくアンチダンピング割当が輸入余力を縮小させ、不安定性を高めました[4]「EU鉄鋼市場レポート2025年第1四半期」、欧州鉄鋼協会、eurofer.eu。油圧バルブのリードタイムは2025年初頭に46週間でピークに達し、OEMは過剰発注を余儀なくされ、より高いコストで在庫を抱えることになりました。バッテリーグレードのニッケルとリチウムの価格は世界的なEV需要の急増に対して依然として脆弱であり、大型電動クローラーの量産拡大を制約しています。

ディーゼルフリートの所有に伴うESG関連コスト

グリーンボードフレームワークとサステナビリティ連動型ローンは、ディーゼルへの高い依存度を持つ企業にペナルティを課します。公共入札に参加する請負業者はフリートの排出量を開示する必要があり、スコープ1のフットプリントが大きいほど評価スコアが低下します。追加的な資金調達コストにより新規ディーゼル購入に充てられる資金が減少し、間接的に市場規模を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機が市場リーダーシップを支える

2024年に測定されたクローラー掘削機のヨーロッパクローラー土工機械市場規模は42.62%のシェアに相当し、溝掘り、敷地整備、選択的解体にわたる汎用性により優位性を維持しています。コンパクトトラックローダーは、機動性を求める都市再生プロジェクトを背景に最高の8.79%のCAGRを達成しており、2,500〜3,000ポンドクラスの中型機が輸送の容易さと油圧パワーのバランスを取っています。クローラーブルドーザーとローダーのヨーロッパクローラー土工機械市場シェアは安定しており、埋め立て工事や採石場の表土除去に使用されています。OEMのイノベーションは、オペレーターのスキル依存度を低下させるアタッチメントクイックカプラーと整地制御自動化に集中しています。

トレンチャーやドリルリグを含む「その他」グループの成長勢いは、狭いトレンチ幅と精密な深度制御を必要とする通信光ファイバーの展開とエネルギー相互接続プロジェクトに関連しています。Bauma 2025でのKomatsuのステージV適合4トンスキッドステアの発表は、従来の重機ブランドがこの新興需要ニッチを取り込むためにコンパクトでテクノロジー対応の設計に転換する様子を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ディーゼル優位の中で電動化が進展

ディーゼルエンジンは、広範な給油ロジスティクスと高いトルク密度により、2024年のヨーロッパクローラー土工機械市場シェアの76.43%を維持しました。しかし、バッテリー電気式は9.56%のCAGRを記録しており、80〜100kWhのバッテリーパックで一シフトを賄い夜間AC充電が可能なコンパクトおよび中型クラスに浸透しています。ステージVの後処理コストと都市部の低排出ゾーンにより、ディーゼルの総所有コストが上昇し、取得価格の差が縮小しています。CASEの取り外し可能なパックコンセプトに代表されるバッテリーモジュール性へのOEMの集中により、充電済みモジュールを数分で交換できるためフリートの稼働率が向上しています。

ハイブリッドシステムは小型化されたディーゼルエンジンと48Vまたは600Vのバッテリーアシストを組み合わせ、航続距離の不安なしに最大25%の燃料節約を実現します。水素燃料電池は、水素供給インフラの不足とスタックコストの高さにより、依然として試験段階にとどまっています。

エンジン出力別:中型クラスが最適ゾーンを維持

201〜400HPの機械が2024年のヨーロッパクローラー土工機械市場規模の37.27%を占めました。これらはほとんどのインフラ掘削需要を満たしながら、欧州道路の輸送規制に適合しています。100HP未満のクローラーは7.49%のCAGRで最も急成長しており、重量制限のある橋梁や排出規制が適用される都市部プロジェクトで好まれています。油圧効率の向上により、100HP未満の機械がかつて150HPの機械に限られていた作業をこなせるようになり、出力曲線が圧縮されています。

400HP超の機械は鉱山の表土除去や大型水力発電プロジェクトに不可欠であり続けています。LiebherrとFortescueの自律型360tバッテリー電気式トラックに関する提携は、バッテリーの比エネルギーが向上すれば超高出力クラスでもゼロエミッション推進を採用することを示しています。

用途別:解体が循環経済の目標を体現

土工・整地は2024年のヨーロッパクローラー土工機械市場シェアの33.18%で優位を維持しましたが、選択的解体・リサイクルが最強の7.46%のCAGRを示しました。EU廃棄物指令は再生材料の出所文書化を義務付けており、請負業者はコンクリートと鉄筋を現場で分別できるシャー、パルバライザー、クラッシャーアタッチメントをクローラーに装備するよう促されています。トンネル工事の増加、鉄道の拡張、再生可能エネルギー開発により、パイプライン掘削とエネルギーインフラ用途が活発に続いています。

レンタルフリートの展開は独自の用途として台頭しており、レンタル利用者は稼働率を管理するためにテレマティクス対応機械を求めています。林業・農業のニッチ分野では、土壌を圧縮せずに軟弱地盤を走行するために低接地圧トラックの採用が続いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自治体サービスが民間需要を上回る

自治体当局は2024年の販売量の17.9%にとどまりましたが、洪水防御や地域暖房のアップグレードなどのコンパクト電動クローラーに適した気候適応工事に牽引され、2030年までに7.34%のCAGRを達成します。建設会社は46.75%のシェアで最大の購入者であり続けていますが、多くはレンタルパートナーに所有権を委託しています。鉱業・採石業は基礎的な需要を確保しており、物流開発業者は自動化されたフルフィルメントセンターの建設に大型クローラーローダーを投資しています。

流通チャネル別:デジタルマーケットプレイスが勢いを増す

正規ディーラーネットワークは現地サービス能力により依然として販売台数の34.86%を支配しています。しかし、購入者が注文前にデジタルコンフィギュレーターや価格比較ポータルを利用するため、オンラインチャネルは9.28%のCAGRで成長しています。OEM所有のプラットフォームは、ファイナンス、テレマティクスサブスクリプション、無線ソフトウェアアップデートを統合し、販売とアフターサービスの境界を曖昧にしています。レンタルポータルにより、請負業者は単一のダッシュボードから機器のスケジュール管理、アタッチメントの追加、稼働率の監視が可能になっています。

地域分析

ドイツは2024年のヨーロッパクローラー土工機械市場規模の24.83%を生み出し、高付加価値の産業プロジェクトと国内OEMの存在から恩恵を受けています。エネルギー効率の高い建物改修に対する連邦インセンティブにより、2024年の建設業の低迷にもかかわらずクローラー需要は底堅く推移しています。フランスとイギリスは地域全体の4分の1以上を占めており、フランスでは政治的混乱が新規プロジェクト承認を抑制し、イギリスは大型鉄道・道路計画に依存してフリートの更新を維持しています。

イタリアは公共事業向けに689億ユーロの復興基金補助金を活用し、CNHの新しい電動ローダーラインを誘致して、同国をテクノロジーハブとして位置づけています。スペインの住宅回復がコンパクトクローラーの販売を押し上げる一方、ロシアは西側技術の輸入を制限する制裁により依然として制約を受けています。オランダは循環型解体の実践を先導し、高いアタッチメント需要を促進しています。スウェーデンとフィンランドは林業と鉱業において高い牽引力を持つ中型ディーゼルクローラーを活用しています。

ノルウェーは2030年までに最速の8.94%のCAGRを記録します。2025年の道路整備に充当された469億ノルウェークローネと、SkanskaのE10/rv-85プロジェクト(114億ノルウェークローネ)などの大型契約が堅固な機器パイプラインを生み出しています。公共工事における排出ゼロ機械に関する政府の義務付けにより、購入はバッテリー電気式コンパクトおよびハイブリッド中型機に傾いています。ポーランドとチェコはEUの結束基金が高速道路整備に充当されることで着実な成長を示しています。オーストリアとスイスのアルプス諸国は急勾配での稼働が可能な狭軌クローラーへの需要を維持しています。

競合環境

市場は中程度の集中度を示しており、Caterpillar、Komatsu、Liebherr、Volvo CEはグローバルな規模をR&Dに投入し、バッテリーと水素プロトタイプの展開を加速しています。CaterpillarとCRHがクローラー掘削機を使用する骨材サイト向けに70〜100tバッテリー式運搬トラックを共同開発する契約は、協調的なイノベーションを示しています。

戦略的買収が市場を再編しています。KomatsuはGHH Groupを吸収して地下作業能力を強化し、FayatによるMecalacの買収予定がコンパクト専門メーカーをポートフォリオに加え、KubotaはLiebherrのOEM供給を確保して9〜11tホイール掘削機クラスに参入します。中国勢のXCMGとSANYはステージVエンジンを統合し、ドイツとポーランドに部品デポを開設することで欧州コンプライアンスを強化しています。

データ中心のエコシステムが新たな競争の場となっています。Trackunitは設置台数を140万台以上に拡大し、レンタル業者の稼働停止時間を削減する分析サービスを販売しています。OEMは複数年のテレマティクスライセンスと予知保全パッケージをバンドルし、請求書価格ではなく総ライフサイクルコストを主要な契約変数にしています。ソフトウェアの深みを欠く市場参入者は、顧客が統合ソリューションを求めるにつれてマージン圧縮に直面しています。

ヨーロッパクローラー土工機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kubotaは2026年の欧州市場投入に向けて9tおよび11tホイール掘削機をLiebherrから調達することに合意し、インフラ主導の需要を取り込む。

- 2024年12月:ZeppelinがノルウェーとオランダにおけるCaterpillarの販売代理店業務を引き継ぎ、地域的なフットプリントを拡大。

- 2024年7月:CNHがイタリアのレッチェに電動コンパクトローダーラインを開設し、ゼロエミッション需要の高まりに対応。

ヨーロッパクローラー土工機械市場レポートの範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーン・パイプレイヤー |

| コンパクトトラックローダー・スキッドステア |

| その他(トレンチャー、ドリルリグなど) |

| ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気式 |

| バッテリー電気式 |

| 水素燃料電池(試験段階) |

| 100HP未満 |

| 100〜200HP |

| 201〜400HP |

| 400HP超 |

| 土工・整地 |

| 解体・リサイクル |

| 林業・農業 |

| 鉱業・採石業 |

| パイプライン・エネルギーインフラ |

| レンタルフリート運営 |

| 建設(住宅・非住宅) |

| 鉱業・採石業 |

| 石油・ガスインフラ |

| 産業・物流パーク |

| 自治体サービス |

| 農業・林業 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| オンライン・デジタルマーケットプレイス |

| ドイツ |

| フランス |

| イギリス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| スウェーデン |

| ノルウェー |

| フィンランド |

| ポーランド |

| チェコ共和国 |

| オーストリア |

| スイス |

| ベルギー・ルクセンブルク |

| デンマーク |

| アイルランド |

| ポルトガル |

| ギリシャ |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーン・パイプレイヤー | |

| コンパクトトラックローダー・スキッドステア | |

| その他(トレンチャー、ドリルリグなど) | |

| 推進方式別 | ディーゼル(ステージIII〜V) |

| ハイブリッドディーゼル電気式 | |

| バッテリー電気式 | |

| 水素燃料電池(試験段階) | |

| エンジン出力別 | 100HP未満 |

| 100〜200HP | |

| 201〜400HP | |

| 400HP超 | |

| 用途別 | 土工・整地 |

| 解体・リサイクル | |

| 林業・農業 | |

| 鉱業・採石業 | |

| パイプライン・エネルギーインフラ | |

| レンタルフリート運営 | |

| エンドユーザー別 | 建設(住宅・非住宅) |

| 鉱業・採石業 | |

| 石油・ガスインフラ | |

| 産業・物流パーク | |

| 自治体サービス | |

| 農業・林業 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 | |

| オンライン・デジタルマーケットプレイス | |

| 国別 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| スウェーデン | |

| ノルウェー | |

| フィンランド | |

| ポーランド | |

| チェコ共和国 | |

| オーストリア | |

| スイス | |

| ベルギー・ルクセンブルク | |

| デンマーク | |

| アイルランド | |

| ポルトガル | |

| ギリシャ |

レポートで回答される主要な質問

2025年から2030年にかけてのヨーロッパのクローラー土工機械の予想CAGRはどのくらいですか?

このセクターは5.65%のCAGRを記録し、2025年の188億5,000万USDから2030年には248億1,000万USDに収益が拡大する見込みです。

最も高い成長勢いを示す機器カテゴリーはどれですか?

コンパクトトラックローダーが2030年までに8.79%のCAGRで最も強い見通しを示しており、都市部での機動性ニーズに牽引されています。

バッテリー電気式推進はどのくらいの速さで普及していますか?

ディーゼルが依然として76.43%のシェアを保持していますが、バッテリー電気式はステージV適合とゼロエミッション政策により9.56%のCAGRで拡大しています。

最も急成長する国はどこで、その理由は何ですか?

ノルウェーが8.94%のCAGRでリードしており、大規模な道路予算と排出ゼロ機械に関する自治体の義務付けに支えられています。

レンタルフリートへのシフトは調達戦略にどのような影響を与えますか?

高いCAPEXと信用の引き締めにより、請負業者は長期レンタルを優先するようになり、レンタル在庫内でのステージV適合・接続機械の回転が加速しています。

最終更新日: