ヨーロッパコネクテッドヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

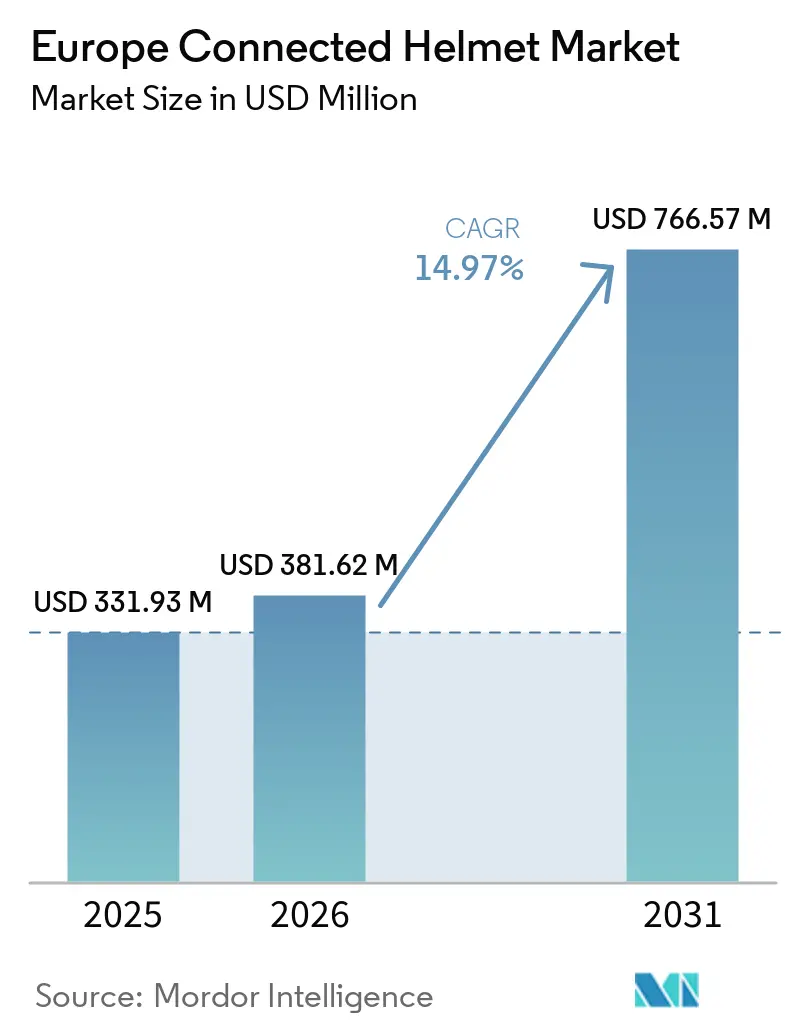

| 基準年の市場規模 (2025) | 331.93 百万米ドル |

| 市場規模 (2026) | 381.62 百万米ドル |

| 市場規模 (2031) | 766.57 百万米ドル |

| 成長率 (2026 - 2031) | 14.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパコネクテッドヘルメット市場分析

ヨーロッパコネクテッドヘルメット市場規模は、2025年の3億3,193万米ドルから2026年には3億8,162万米ドルへと成長し、2026年から2031年にかけてCAGR 14.97%で拡大し、2031年には7億6,657万米ドルに達すると予測されています。ヨーロッパでは、ライダーが従来の頭部保護具から高度なデータ駆動型デバイスへと移行しています。これらの最新ヘルメットは衝突を検知するだけでなく、ターンバイターンナビゲーション、グループインターコム、自動緊急通報(eCall)などの機能も提供しています。これらすべての機能は、新しいユニバーサルアクセサリー(UA)認証経路のもとで認定されています。厳格なUA試験では、ブルートゥースユニットをヘルメットの回転衝撃プロトコルと統合することが求められています。その結果、完全統合システムのみがシームレスな型式認定を取得できます。Allianz Partners、ERGO、Harley-Davidson Insurance Servicesを含むドイツの主要保険会社は、これらのヘルメットの普及を後押ししています。これらの保険会社は、認証済みコネクテッドヘルメットまたはテレマティクスセンサーのユーザーに対して保険料割引を提供しています。さらに、EUおよび加盟国の資金援助を受けたTEN-Tネットワーク沿いの5G-V2Xコリドーの並行拡張により、ヘルメットと車両間の堅牢な通信が確保されています。一方、プライベートエクイティによる資本再構成とOEM主導のデータプラットフォームが統合圧力を強めています。このような状況は、確立されたヘルメットブランドに困難な選択を迫っています。すなわち、コストのかかるUA認証に投資するか、アフターマーケットで取り残されるリスクを負うかという選択です [1]「2025年オートバイ登録統計」、ACEM、acem.eu。

レポートの主要ポイント

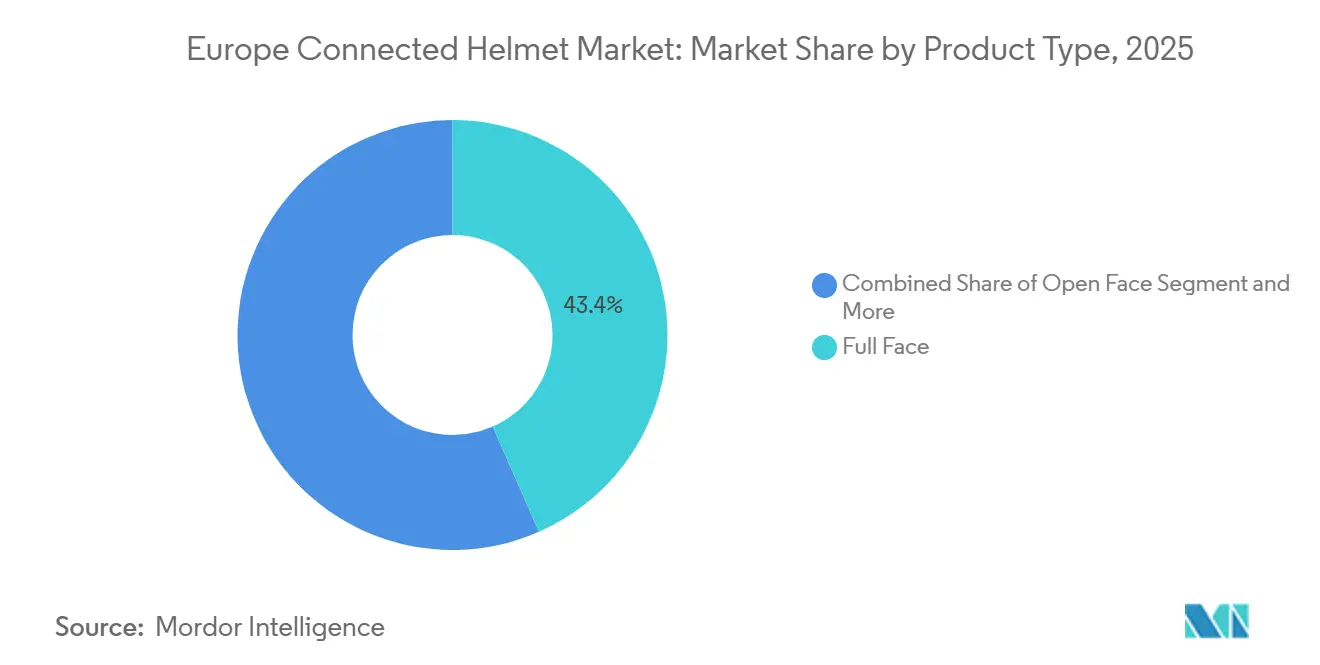

- 製品タイプ別では、フルフェイスヘルメットが2025年のヨーロッパコネクテッドヘルメット市場規模の43.41%を占め、スマートHUD統合モデルは2031年にかけてCAGR 15.15%で拡大すると予測されています。

- 技術レベル別では、統合オーディオ/通信システムが2025年のヨーロッパコネクテッドヘルメット市場規模の37.23%を占め、ADASセンサースーツヘルメットシステムは2031年にかけてCAGR 15.03%で成長すると予測されています。

- エンドユーザー別では、個人ライダーが2025年のヨーロッパのヘルメット市場の65.11%を占めています。しかし、フリートおよびデリバリー用途は予測期間中にCAGR 15.07%で成長すると見込まれています。

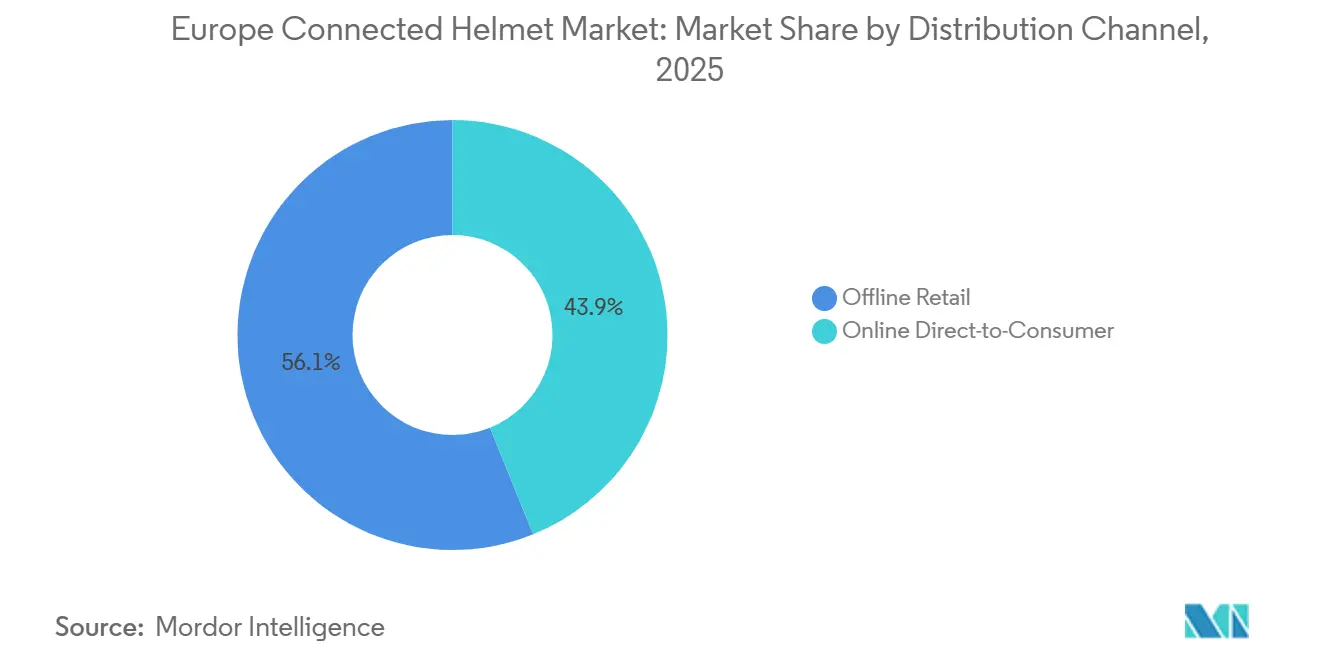

- 流通チャネル別では、オフライン小売が2025年のヨーロッパコネクテッドヘルメット市場規模の56.12%を占め、オンライン直販はCAGR 15.21%で2031年にかけて成長する見込みです。

- 価格帯別では、200~500ユーロのミドルレンジヘルメットが2025年のヨーロッパコネクテッドヘルメット市場規模の44.16%を占め、500ユーロ超のプレミアムモデルはCAGR 15.26%で成長する見通しです。

- 地域別では、ドイツが2025年に市場シェア27.23%でヨーロッパコネクテッドヘルメット市場をリードしていますが、イギリスが2031年にかけてCAGR 15.11%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパコネクテッドヘルメット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オートバイADASの採用拡大 | +2.8% | 中央ヨーロッパおよび北ヨーロッパ、イギリスが先行 | 長期(4年以上) |

| 緊急通報(eCall)統合を義務付けるEU規則2025/555 | +2.5% | EU全域、ドイツ・フランスで早期採用 | 中期(2~4年) |

| 中央・北ヨーロッパにおけるプレミアムツーリング文化の成長 | +1.9% | ドイツ、オーストリア、スイス、北欧諸国 | 長期(4年以上) |

| 保険料割引 | +1.2% | イギリス、オランダ、フランス | 短期(2年以内) |

| TEN-Tルート沿いの5G-V2Xコリドー整備 | +1.1% | 国境をまたぐコリドー、主要幹線道路 | 中期(2~4年) |

| OEMによるサブスクリプション型ライダーデータサービスのバンドル | +0.8% | ドイツ、イギリス、プレミアム市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オートバイADASおよびHUD搭載ヘルメットの採用拡大

ヘッドアップディスプレイ技術は、モータースポーツの新奇性からツーリングの必需品へと進化しています。EyeLightsおよびソニーとの共同開発によるShoeiのGT-Air Smartは、ナビゲーション情報をライダーの視線上に直接投影することで、反応時間を向上させます [2]「GT-Air 3 Smartテクニカルシート」、Shoei Co. Ltd.、Shoei、shoei-helmets.com。SchuberththのC5 ANCはアクティブノイズキャンセリングを搭載し、長距離アルプス走行時の疲労軽減に貢献しています。一方、EICMAで披露されたTVSのプロトタイプは空間固定型ARガイダンスを提供していますが、バッテリー持続時間の短さがエネルギー密度という差し迫った技術的課題を浮き彫りにしています[3]「EICMA 2025 ARヘルメットプレゼンテーション」、TVS Motor Company、tvsmotor.com。アルプスを越える長距離走行に慣れたドイツのライダーは、これらの疲労軽減機能を高く評価し、プレミアムHUDユニットへの投資を惜しみません。HUDモジュールが中価格帯ヘルメットにも搭載されるようになるにつれ、ヨーロッパのコネクテッドヘルメット市場はUA認証基準を維持しながら、より広い価格帯への浸透が見込まれます。

緊急通報(eCall)統合を義務付けるEU規則2025/555

改訂された緊急通報(eCall)規則により、緊急信号はパケット交換ネットワークへと移行します。オートバイへのeCall搭載は任意のままですが、ヘルメットメーカーは保険会社やフリート購入者の要求に応えるべく積極的に対応しています。BMW Motorradは車両搭載型eCallシステムを導入し、緊急対応時間を大幅に短縮していますが、ヘルメットとの統合は行っていません。Quin DesignとLIVALLは、ヘルメットシェルに衝突センサーを統合することで、ライダーデータの管理を維持し、アフターマーケットでの存在感を確保しています。このように、ヨーロッパのコネクテッドヘルメット市場は、車両、ヘルメット、ウェアラブルのいずれのプラットフォームが最初に消費者の信頼と保険会社の支持を獲得するかという点にかかっています。

中央・北ヨーロッパにおけるプレミアムツーリング文化の成長

パンデミック後、主にアルプスや北欧ルートを通る長距離ツアーへの需要が急増しています。現在、ライダーたちは10時間の走行をサポートするブルートゥースメッシュチャット、リアルタイム天気情報、ターンバイターンマッピングを備えたヘルメットを求めています。これらの高度なヘルメットは、テクノロジーをシームレスに統合することで安全性を高め、走行体験全体を向上させます。これに応えて、メーカーは氷点下の気温に耐えられるようバッテリーパックをカスタマイズし、防水ポゴピンコネクターが雨天時でも音声の明瞭さを確保しています。さらに、ツーリンググループがピアツーピアで通信できる機能は知覚価値を高めます。例えば、8台のライダーの隊列は、山間部の遠隔地でセル通信が途切れても接続を維持できます。この接続性はコミュニティを育み、調整を確保することで、グループツアーをより楽しく効率的なものにします。

認証済みコネクテッドヘルメット使用に対する保険料割引

ドイツでは、RideLinksensorを設置してeCall機能を有効にすることで、ライダーはHarley-Davidsonの年間保険料を大幅に削減できます。一方、フランスでは、消費者がCosmo Connectedのバンドルを選択しています。このバンドルにはヘルメットライト、衝突センサー、Allianz保険が含まれており、すべて1回のオンラインチェックアウトで購入できます。VIGOは使用量ベースの保険カバーを引っ提げてスロベニアとクロアチアでデビューし、瞬く間に市場シェアを獲得しました。この成功は、価格に敏感な地域においてハードウェア補助モデルの実行可能性を裏付けています。引受データが衝突の深刻度低下という概念を支持するにつれ、保険数理士は割引ティアを拡大しています。その結果、ヨーロッパの急成長するコネクテッドヘルメット市場での販売を牽引しているのは、オートバイ登録台数だけでなく、保険の経済性でもあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用 | -1.8% | 価格に敏感な市場、南ヨーロッパ | 短期(2年以内) |

| バッテリー持続時間の制限 | -1.4% | 北ヨーロッパ、アルプス地域 | 中期(2~4年) |

| GDPRによるデータプライバシーの障壁 | -1.2% | EU全域、ドイツ・フランスで厳格な施行 | 長期(4年以上) |

| 断片化した認証追加要件 | -0.9% | 国境をまたぐ市場、加盟国の採用状況により異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型ヘルメットと比較した高い初期費用

コネクテッドヘルメットモデルの価格は、一般的なポリカーボネート製ヘルメットの約4倍であり、年間オートバイ関連支出が最低限の予算を下回る市場では価格ショックを引き起こしています。低排気量スクーターが主流の南ヨーロッパの都市では価格弾力性が最も高く、数量ベースの普及が停滞しています。提供者は後払いプランによって負担を軽減しようとしていますが、金利コストが保険料割引による節約を部分的に相殺し、コンバージョンを鈍化させています。電子部品のコストが大規模な自動車サプライチェーンと同水準になるまで、プレミアムセグメント化はコネクテッドヘルメット市場を二極化し続けるでしょう。

衝突テレメトリーに関するGDPRによるデータプライバシーの障壁

GDPRの第25条はデータ最小化と明示的な同意を義務付けており、ヘルメットにはオプトイントグルの搭載とデバイス上でのデータ処理が求められます。ForciteによるGPSおよびバイオメトリックデータの海外サーバーへの転送は標準契約条項を発動させ、中小ブランドをコンプライアンス監査の精査にさらしています。EUデータ法はポータビリティ権を「コネクテッド製品」にまで拡大しており、これにはスマートヘルメットも含まれる可能性が高いです。その結果、メーカーは施行期限前に堅牢な同意メカニズムを確立しなければなりません。プライバシーバイデザインを優先するブランドは、GDPRの罰則を存続への重大な脅威と認識するドイツおよびオランダのフリートから支持を得る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルフェイスの優位性が安全統合を牽引

フルフェイスモデルは、空力性能、静粛な内部空間、ECE 22.06適合のバランスにより、2025年のヨーロッパコネクテッドヘルメット市場規模の43.41%を確保しました。スマートHUDユニット向けのヨーロッパコネクテッドヘルメット市場は、ナノOLEDモジュールが太陽光下でも視認可能な3,000ニットおよび50グラム未満の光学系に達するにつれ、2031年にかけてCAGR 15.15%で他のすべてのカテゴリーを上回る成長が見込まれています。ShoeiのGT-Air 3 Smartはこのトレンドを体現しており、フルHD投影と長持ちするバッテリーを組み合わせ、終日走行するツアラーに対応しています。オープンフェイスおよびハーフヘルメットは地中海のスクーター走行で引き続き好まれていますが、認証コストの上昇により、エントリーレベルのフルフェイスモデルとの価格差が縮まっています。

給油時にチンバーを持ち上げられるモジュラーヘルメットを好むツーリングライダーは、CardoのMeshテクノロジー統合の恩恵を受けています。この機能強化により、複数のライダー間で長距離にわたるプライベートグループ通信が可能となり、アルプスのトンネル内での通信課題を効果的に解決しています。一方、オフロードニッチ市場も活況を呈しており、Quin搭載のO'Nealダートヘルメットがヨーロッパ各国の緊急アプリケーションに衝突データを送信しています。その結果、ヨーロッパのヘルメット市場はプレミアムHUDモデルとブルートゥースのみのフルフェイスバリアントに二分されています。両方の価格帯を橋渡しできるメーカーは、数量と利益率の両方を守る戦略的な位置に立っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術レベル別:ADAS統合が安全性の進化を加速

ブルートゥースが標準装備となった2025年、統合オーディオ/通信がヨーロッパコネクテッドヘルメット市場の37.23%を占めました。CardoとSenaの最新チップセットは1.6kmの通信範囲を実現し、MeshモードとBluetoothモードを自動切換えすることで、後方互換性を確保しながらファームウェアアップデートにも対応しています。しかし、ジャイロスコープ、加速度計、eCall、V2Xを搭載したADASセンサーヘルメットは、保険会社がリアルタイムリスクスコアリングを求めるにつれ、2031年にかけてCAGR 15.03%で拡大しています。BMWのCom P1 GSは、GSカーボンシェルに便利に取り付けられるモジュールに衝突検知をシームレスに統合しています。

HUD/ARヘルメットは高価格帯にありながら、依然としてエネルギー密度の課題に直面しています。例えば、TVSのプロトタイプは、連続ARモードでのバッテリー稼働時間が限られていることを示しています。オールインワンヘルメットの設計者は、UA認証済み衝突検知、HUD、V2X機能を単一シェル内に収めるという三位一体の達成を目指しています。しかし現時点では、MidlandのBT MiniとBTR1 AdvancedのみがUAの回転試験に合格しています。ヨーロッパのコネクテッドヘルメット市場が進化するにつれ、認証済みクリップオンとヘルメットを組み合わせたモジュラーアプローチへの傾向が強まっており、バッテリー化学の進歩と認証コストの低下が実現するまで、オールインワンのスーパーヘルメットを凌駕する可能性があります。

エンドユーザー別:フリート用途が商業採用を牽引

音楽ストリーミング、グループチャット、eCallの安心感への需要に牽引され、個人愛好家が2025年のヨーロッパコネクテッドヘルメット市場の65.11%を占めました。ロンドン、パリ、ミラノのフリート配達員は最も急速に増加しているコホートであり、走行距離に対するオートバイ死亡事故の不均衡なシェアを強調する都市安全憲章に後押しされ、CAGR 15.07%で成長しています。フランスのAllianz-Cosmoモデルを踏襲する動きとして、Deliveroo、Uber Eats、Glovoは、ライダーが最低限の月額費用でコネクテッドヘルメットをリースできる補助金スキームを試験的に導入しています。

パッセンジャー向けヘルメットは副次的な役割を担いながらも、技術的進歩の恩恵を受けています。ヨーロッパのコネクテッドヘルメット市場、特にフリートデリバリー用途は大きな成長が見込まれています。この予測は、保険会社の割引、これらのヘルメットをライダー契約に組み込むプラットフォームの義務化、および商業用原動機付自転車の許可をこの高度な安全装備に結びつける都市のライセンス改革という3つの重要な要因にかかっています。

流通チャネル別:デジタルトランスフォーメーションが販売を再構築

安全性に関わる製品のフィッティングには専門家の助言を求める顧客が依然として多いため、オフラインが2025年のヨーロッパコネクテッドヘルメット市場規模の56.12%を占めました。しかし、保険バンドル型ウェブストアは、ライダーが保険を更新する際に補助金付きヘルメットやセンサーを郵送で受け取れることから、CAGR 15.21%を記録しています。Cosmo Connectedは、従来のディーラーとのやり取りを省いたシームレスなデジタルジャーニーを構築し、対面試着に依存してきた分野におけるフリクションレスなeコマースの可能性を示しています。

カーボンファイバーシェルのサイジングの複雑さから、プレミアムフルフェイスヘルメットはショールームに留まり続ける可能性がありますが、ヨーロッパのコネクテッドヘルメット市場はオムニチャネル戦略を採用しています。バーチャル3Dフィッティングアプリケーション、返品ポリシー、ディーラーによるオンライン注文の受け取りオプションなどの機能が、多様な年齢層や所得層にわたるスムーズなコンバージョンを促進しています。

価格帯別:プレミアムセグメントがイノベーションを牽引

200~500ユーロのミドルレンジヘルメットは、通勤用途向けのECE 22.06適合とブルートゥースを提供し、2025年のヨーロッパコネクテッドヘルメット市場規模の44.16%を占めました。500ユーロ超のプレミアムティアは、裕福なツアラーがANC、HUD、10時間バッテリーのコストを正当化するにつれ、CAGR 15.26%が見込まれています。SchuberththのC5 ANCとShoeiのGT-Air 3 Smartは、年間走行距離が長いライダーをターゲットにしています。

エコノミーセグメントのヘルメットは、UA認証による工具コストの上昇でマージン圧力に直面しています。HUDフラッグシップモデル、衝突センサー搭載ミドルレンジ、ブルートゥースエントリーレベルとラインナップを分けることで、メーカーはプレミアム販売を損なうことなくヨーロッパのコネクテッドヘルメット市場を制することができます。

地域分析

ドイツは2025年のヨーロッパコネクテッドヘルメット市場の27.23%を占めましたが、ユーロ5+の先行購入歪みの後、新車バイク登録台数は大幅に落ち込みました。成熟した保有台数を背景に、焦点は初回購入からアップグレードへとシフトしています。ドイツのコネクテッドヘルメット市場規模は、特にRideLinkとERGOがeCallユーザーに対して保険料を大幅に削減する中、オートバイ販売台数よりも保険会社のアウトリーチに左右されるようになっています。さらに、OEMも需要形成において重要な役割を果たしており、例えばBMWは工場装着のインテリジェント緊急通報を通じてライダーデータをConnectedRideサブスクリプションに統合し、UA認証要件を満たさないまたは車載ダッシュボードとの統合を実現できないサードパーティのヘルメットメーカーを事実上排除しています。

イギリスは、Transport for Londonの道路安全憲章に牽引され、2031年にかけてCAGR 15.11%で成長すると予測されています。この憲章は厳しい現実を浮き彫りにしています。すなわち、オートバイは道路交通量のわずかな割合しか占めていないにもかかわらず、道路死亡事故の相当な割合を占めているという事実です。これに対応して、配達プラットフォームはコネクテッドギアの使用を義務付けるよう高まる社会的圧力に直面しています。この動きにより、今後数年間で手頃な価格の衝突センサーヘルメットの人気が急上昇する可能性があります。スペインは年間を通じて走行に適した気候のおかげでオートバイ登録台数が独自の成長を見せていますが、保険会社がハードウェア補助金を提供し始めるまで、特にピレネー山脈以南の地域では価格感度の高さがヘッドアップディスプレイ(HUD)の普及を抑制しています。

フランスとイタリアはいずれも販売台数の減少を経験しているものの、リトロフィット販売を促進する広範な既存ユーザーベースを誇っています。注目すべき例として、フランスのAllianz Partnersが手頃な価格でヘルメットと保険のバンドルを提供しており、中所得地域の先例を作っています。一方、北イタリアのアルプスコリドーでは、ShoeiやSchuberththなどのブランドが高価格を維持しながら、プレミアムツーリングヘルメットへの堅調な需要が続いています。オーストリア、スイス、ベネルクス、北欧諸国を含むその他のヨーロッパは、自然とプレミアムセグメントに引き寄せられています。ここでは、裕福なライダーが国境をまたぐツアー、特に不慣れな言語圏を走行する際のHUDナビゲーションを高く評価しています。全体として、ヨーロッパにおけるコネクテッドヘルメットの需要は、オートバイの単純な販売台数よりも、保険テレマティクスの普及度、ツーリング文化の成熟度、都市フリートの義務化といった要因と密接に結びついており、大陸全体で商業戦略の転換を促しています。

競合環境

いかなるブランドも支配的な市場シェアを持っていないものの、戦略的な動きは統合の可能性を示しています。Daineseは最近、大規模な資本再構成を実施し、事業に多額の資金を注入しながら債務負担を軽減しました。この動きにより、DaineseはD-Airエアバッグテレメトリーとヘルメットデータを統合し、統一された安全システムを構築する位置に立っています。一方、GoPro社はForciteの買収後、AGVと提携しました。両社は映像キャプチャと衝突センサーを単一のヘルメットに統合し、1つのサブスクリプションで映像と事故証拠の両方を求めるクリエイターをターゲットにしています。BMW MotorradはConnectedRideスイート(Com U1、Com P1 GS、スマートグラス)でOEMとしての地位を活用しています。販売時点でコネクテッドサービスのトライアルをプリロードすることで、BMWはUA認証要件を満たさないまたは車載ダッシュボードとの統合を実現できないサードパーティのヘルメットを事実上排除しています。

基本的なeCall機能とUA認証済みクリップオンモジュールを提供するフリートヘルメットに機会が生まれています。これらのモジュールはシェル交換を不要とする設計で、保険とバンドルされ、郵送アップグレードとして提供されています。Mipsへの出資に支えられたQuin Designは、モトクロスとMTBへの展開を拡大しています。この動きは、ヨーロッパのコネクテッドヘルメット産業が隣接するスポーツサブセグメントを育成する可能性を示唆しています。BMWの直接バンドル戦略を観察しているDucati、KTM、Triumphなどのレガシーブランドは迅速に行動しなければなりません。UA試験を遅らせるブランドは、低マージンのアフターマーケットチャネルに追いやられるリスクがあります。ヨーロッパのコネクテッドヘルメット市場は、規制上の課題を効率的に乗り越え、ライダーコストを削減するパートナーシップを構築し、OEMダッシュボードとシームレスに統合するブランドをますます優遇しています。

ヨーロッパコネクテッドヘルメット産業のリーダー企業

Dainese SpA

Sena Technologies, Inc.

Schuberth GmbH

Shoei Co., Ltd.

LIVALL Tech Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:EICMA 2025において、SENAは最新のイノベーションであるSpecterモジュラースマートヘルメットをデビューさせました。ツーリング愛好家向けに設計されたSpecterは、長距離走行に最適な最先端技術と機能を誇ります。接続性、快適性、安全性を融合したSpecterは、スマートヘルメット技術の進歩に対するSENAのコミットメントを示しています。

- 2025年11月:ミラノのEICMA展示会において、スイスのスタートアップAegis RiderとインドのニーホイーラーメーカーTVS Motor Companyが、最先端のヘッドアップディスプレイ技術を搭載した拡張現実ヘルメットを発表しました。

ヨーロッパコネクテッドヘルメット市場レポートの調査範囲

ヨーロッパコネクテッドヘルメット市場レポートは、製品タイプ(フルフェイス、モジュラー/フリップアップ、オープンフェイス、ハーフヘルメット、オフロード/モトクロス)、技術レベル(ブルートゥースのみ、統合オーディオ/通信、HUD/ARディスプレイ、衝突検知および緊急通報(eCall)、ADASセンサースーツ、マルチフィーチャー)、エンドユーザー(個人ライダー、パッセンジャー、フリート/デリバリー)、流通チャネル(オフライン小売およびオンライン直販)、価格帯(エコノミー、ミドルレンジ、プレミアム)、および国別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス |

| ハーフヘルメット |

| オフロード/モトクロス |

| スマートHUD統合 |

| ブルートゥースのみ |

| 統合オーディオ/通信 |

| HUD/ARディスプレイ |

| 衝突検知および緊急通報(eCall) |

| ADASセンサースーツ |

| マルチフィーチャー(オールインワン) |

| 個人ライダー |

| パッセンジャー |

| フリート/デリバリー |

| オフライン小売 |

| オンライン直販 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 製品タイプ別 | フルフェイス |

| モジュラー/フリップアップ | |

| オープンフェイス | |

| ハーフヘルメット | |

| オフロード/モトクロス | |

| スマートHUD統合 | |

| 技術レベル別 | ブルートゥースのみ |

| 統合オーディオ/通信 | |

| HUD/ARディスプレイ | |

| 衝突検知および緊急通報(eCall) | |

| ADASセンサースーツ | |

| マルチフィーチャー(オールインワン) | |

| エンドユーザー別 | 個人ライダー |

| パッセンジャー | |

| フリート/デリバリー | |

| 流通チャネル別 | オフライン小売 |

| オンライン直販 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年のヨーロッパコネクテッドヘルメット市場の予測値は?

2026年から2031年にかけてCAGR 14.97%で成長し、2031年までに7億6,657万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

スマートHUD統合フルフェイスヘルメットが2031年にかけてCAGR 15.15%で最も高い成長率を記録すると予測されています。

保険会社はヘルメットの普及にどのような影響を与えていますか?

認証済みeCallまたはテレマティクス使用に対して最大60%の保険料割引が提供されており、特にドイツ、フランス、イギリスで急速な普及を促進しています。

デリバリーフリートが将来の販売において重要な理由は何ですか?

都市の配達員は安全義務化に直面しており、コネクテッドヘルメットが賠償責任を軽減し緊急対応を迅速化することで、二桁のCAGR需要を生み出す可能性があります。

最も成長が期待される技術的機能は何ですか?

ADASセンサースーツの統合がCAGR 15.03%でトップを走っており、予測的安全機能への需要を反映しています。

最終更新日: