ヨーロッパパン粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

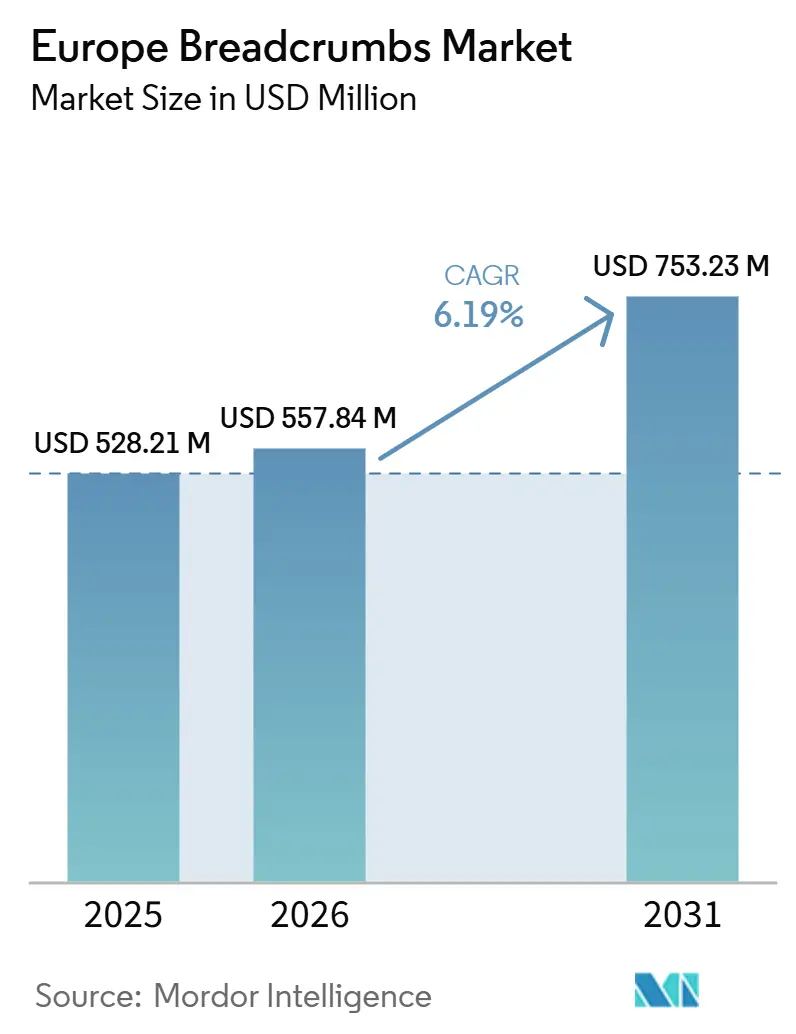

| 基準年の市場規模 (2025) | 528.21 百万米ドル |

| 市場規模 (2026) | 557.84 百万米ドル |

| 市場規模 (2031) | 753.23 百万米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパパン粉市場分析

ヨーロッパパン粉市場規模は、2025年の5億2,821万米ドルから2026年には5億5,784万米ドルに成長し、2026年から2031年にかけてCAGR 6.19%で2031年までに7億5,323万米ドルに達すると予測されています。市場は、冷凍食品加工業者、クイックサービスチェーン、オーブンやエアフライヤーでの使用に適したコーティングを求める小売バイヤーからの安定した需要を背景に前進しています。大量生産の従来型製品が引き続きカテゴリーの中核を担っていますが、成長はパン粉、グルテンフリーオプション、および食感の向上と単価の向上をもたらすシーズニング済みフォーマットへと明確にシフトしています。食品メーカーが一貫したクラムサイズ、安定した接着性、および複数国にわたるアレルゲンおよびラベリングコンプライアンスを支援する文書化を要求するにつれ、調達基準も厳格化されています。このトレンドにより、ヨーロッパパン粉市場は、価格のみで競争するのではなく、規模、製品開発サポート、および信頼性の高い調達を組み合わせことができるサプライヤーへとシフトしています。ヨーロッパパン粉市場における機会は、サービスレベルを低下させることなく、従来の大量生産ビジネスと成長の速いスペシャルティレンジの両方に対応できるサプライヤーにとって最も大きいままです。

主要レポートのポイント

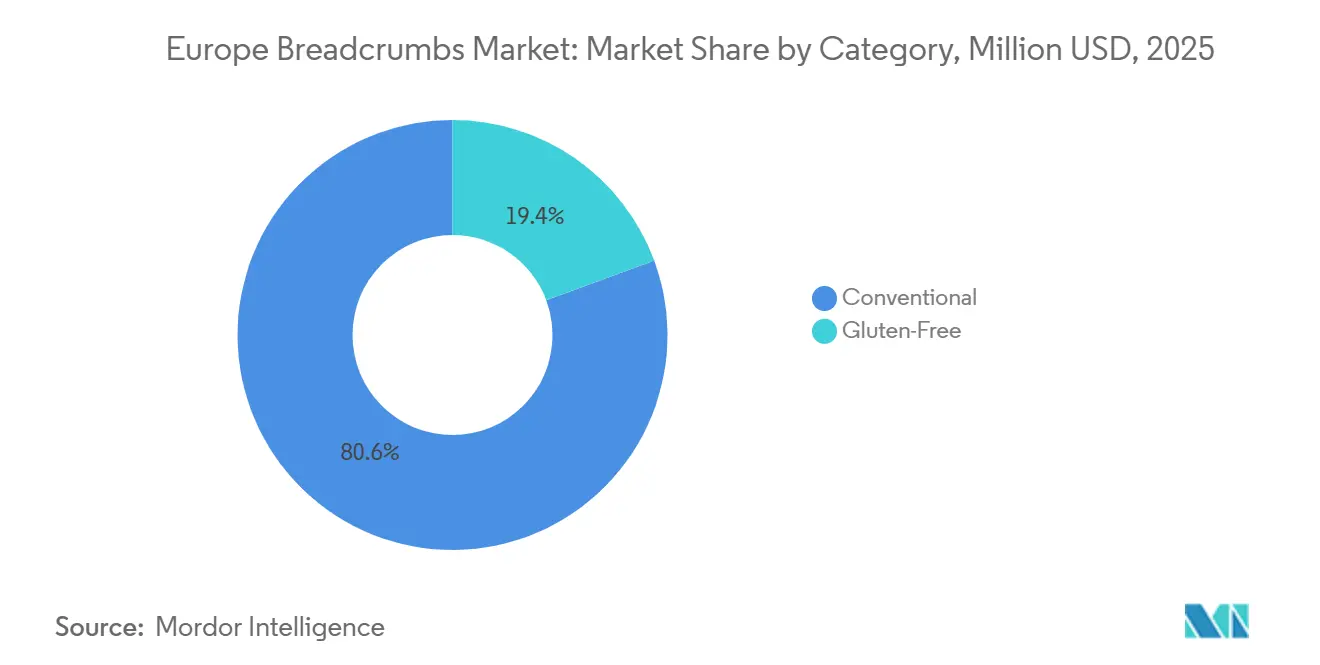

- カテゴリー別では、従来型パン粉が2025年のヨーロッパパン粉市場シェアの80.63%を占め、グルテンフリーパン粉は2031年にかけてCAGR 7.28%で拡大すると予測されています。

- クラムタイプ別では、ドライパン粉が2025年のヨーロッパパン粉市場規模の84.26%を占め、パン粉は2031年にかけてCAGR 6.99%で成長すると予測されています。

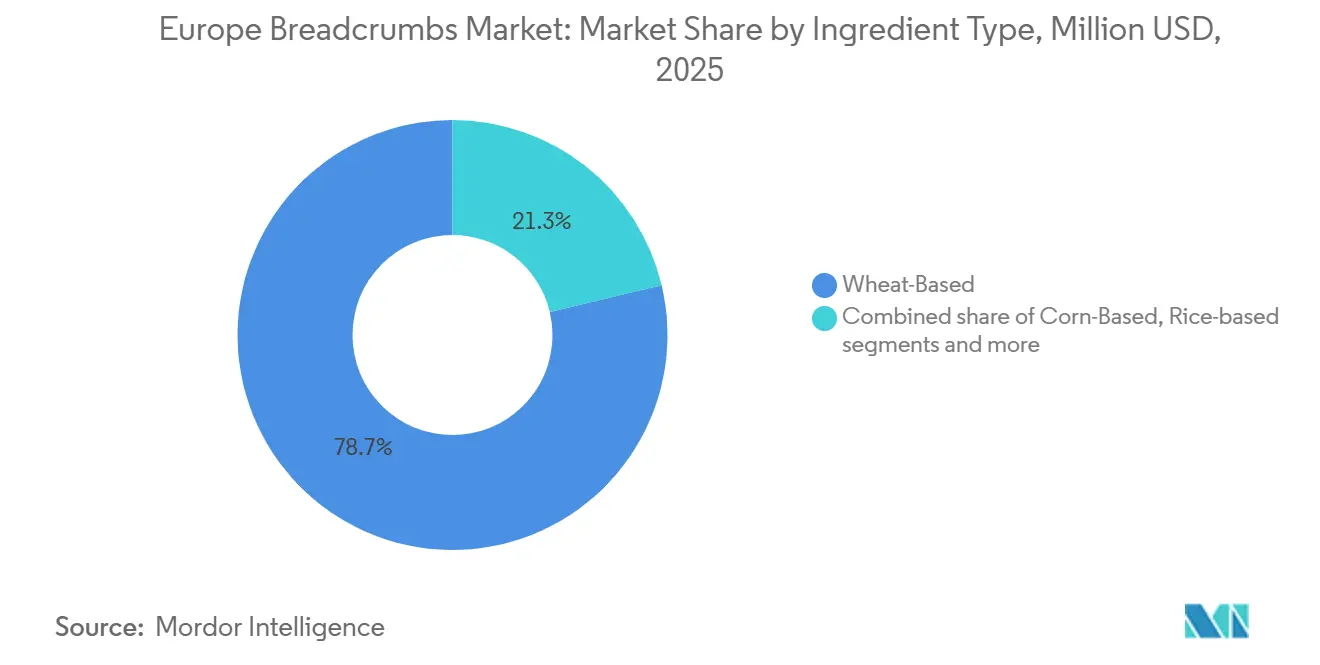

- 原料タイプ別では、小麦ベースのパン粉が2025年のヨーロッパパン粉市場規模の78.71%のシェアを獲得し、トウモロコシベースのパン粉は2031年にかけてCAGR 7.19%で上昇する見込みです。

- フレーバー別では、フレーバーなしパン粉が2025年に66.21%のシェアを占め、フレーバー付きパン粉は2031年にかけてCAGR 7.16%で拡大すると予測されています。

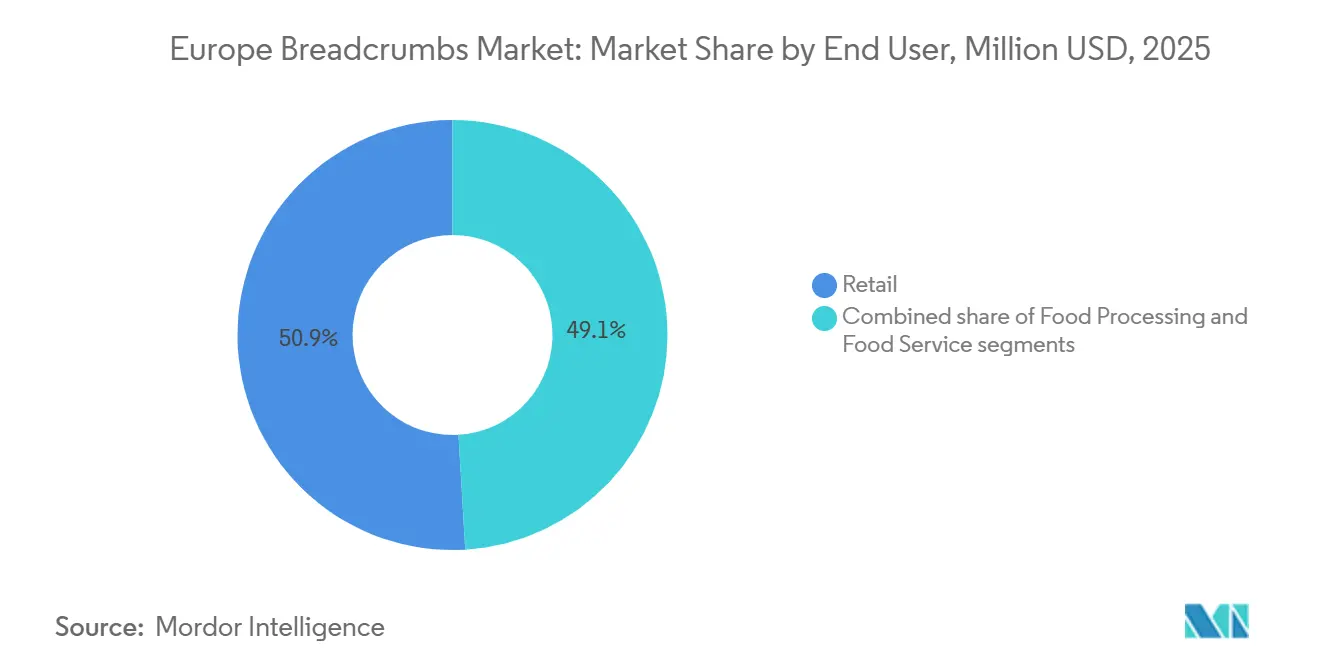

- エンドユーザー別では、小が2025年に50.94%のシェアを占め、CAGR 6.94%で2031年にかけて最も成長の速いエンドユーザーセグメントでもあります。

- 地域別では、ドイツが2025年に21.82%のシェアでトップとなり、ポーランドは2031年にかけてCAGR 7.56%で最も速い国レベルの成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパパン粉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性および調理済み食品に対する需要の増大 | +1.5% | ヨーロッパ全域、特にイギリス、ドイツ、フランスで強い牽引力 | 短期(2年以内) |

| 冷凍食品産業の拡大 | +1.2% | 西ヨーロッパ、特にドイツ、フランス、オランダ | 中期(2〜4年) |

| コーティングされた肉、魚介類、鶏肉製品の消費増加 | +1.0% | ヨーロッパ全域、特にドイツ、イギリス、ポーランドで高い強度 | 中期(2〜4年) |

| フードサービスセクターの成長 | +0.8% | 西ヨーロッパおよび南ヨーロッパ、特にイギリス、ドイツ、スペイン、イタリア | 短期(2年以内) |

| ベーカリーおよび加工食品生産の増加 | +0.7% | 西ヨロッパ、ポーランドがサプライハブとして台頭 | 中期(2〜4年) |

| プレミアムおよびスペシャルティパン粉への需要急増 | +0.6% | ドイツ、イタリア、イギリス、スカンジナビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性および調理済み食品に対する需要の増大

ヨーロッパ全域の消費者ライフスタイルはますます利便性を中心に展開しており、最小限の準備時間で済む調理済みおよび簡単に調理できる食品の消費が増加しています。このシフトにより、冷凍食品、衣付き肉、魚介類、鶏肉、野菜製品におけるコーティング、結合、食感向上成分としてのパン粉の使用が大幅に増加しています。Eurostatによると、欧州連合における食品および非アルコール飲料に対する家計最終消費支出は2024年に約1兆1,800億ユーロに達し、調理済み食品ソリューションを含む包装済みおよびコンビニエンス食品への持続的な支出を反映しています[1]出典:Eurostat、「PRODCOM – 製品別統計」、ec.europa.eu。食メーカーは、味や品質を損なうことなく迅速な食事オプションを求める忙しい都市部の消費者に対応するため、冷凍および冷蔵調理済み食品のポートフォリオを拡大しています。これらの要因は、地域の加工食品およびコンビニエンス食品製造業界全体でパン粉への需要を引き続き強化しています。

冷凍食品産業の拡大

ヨーロッパ全域における冷凍食品産業の継続的な拡大は、冷凍肉、魚介類、鶏肉、野菜、スナック製品のコーティングおよび結合成分として広く使用されているパン粉への大きな需要を生み出しています。冷凍食品への嗜好の高まりは、その長い賞味期限、利便性、一貫した品質によって促進されており、家庭とフードサービス事業者の両方に人気があります。欧州連合は、ベルギー、オランダ、ドイツ、フランス、ポーランドなどの国々にわたる強力な製造能力に支えられ、冷凍ポテト製品、冷凍野菜、冷凍ベーカリー製品、冷凍調理済み食品の世界最大の生産国の一つであり続けています。食品メーカーは、進化する消費者の嗜好に応えるため、生産能力の拡大と革新的な冷凍製品の導入を続けています。現代の小売チャネルとコールドチェーン物流の急速な成長により、地域全体での冷凍食品の入手可能性と流通がさらに改善されています。

コーティングされた肉、魚介類、鶏肉製品の消費増加

ヨーロッパ全域でのコーティングされた肉、魚介類、鶏肉製品の消費増加は、必須のコーティング成分としてのパン粉への需要増加に貢献しています。消費者は、利便性、サクサクした食感、調理のしやすさから、チキンナゲット、シュニッツェル、フィッシュフィンガー、衣付きエビ、カツレツなどの衣付き製品を引き続き好んでいます。欧州委員会の肉市場観測所によると、EU鶏肉生産量は2024年に1,300万トンを超え、小売とフードサービスチャネルの両方で衣付きおよびコーティングされた鶏肉製品への強い需要を支えています[2]出典:欧州委員会、「肉市場観測所」、agriculture.ec.europa.eu。食品メーカーは、変化する消費者の嗜好調理済み食品への需要増加に応えるため、付加価値の高いコーティングタンパク質製品のポートフォリオを拡大しています。クイックサービスレストランとカジュアルダイニング施設も、衣付きチキン、魚介類、前菜製品の提供を増やしており、パン粉消費をさらに押し上げています。

ベーカリーおよび加工食品生産の増加

ヨーロッパ全域でのベーカリーおよび加工食品生産の着実な拡大は、幅広い食品用途における機能性成分としてのパン粉への需要増加を支えています。パン粉は、加工肉製品、調理済み食品、スナック、ベーカリー製剤においてコーティング、結合剤、充填剤、トッピングとして広く使用されており、食品製造に不可欠な部分となっています。例えば、Unione Italiana Foodによると、イタリアのベーカリー生産量は2024年に1,463,994トンに達し、ベーカリー原料および関連食品投入物への堅調な需要を引き続き支える強力な生産規模を示しています[3]出典:Unione Italiana Food、「ベーカリー製品」、unioneitalianafood.it。包装済みベーカリー製品、冷凍ベーカリー製品、コンビニエンス食品に対する消費者の嗜好の高まりが、地域全体でメーカーの生産能力拡大を促しています。食品加工業者も、一貫した食感とコーティング性能を必要とする革新的な付加価値製品を導入しており、パン粉の利用をさらに増加させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小麦および穀物価格の変動 | -0.8% | ヨーロッパ全域、特にフランスとドイツが最も影響を受ける | 短期(2年以内) |

| 厳格なEU食品安全、ラベリング、アレルゲン規制 | -0.5% | すべてのEU加盟国、特に複数国にまたがる事業者 | 長期(4年以上) |

| 原材料に影響するサプライチェーンの混乱 | -0.4% | 東ヨーロッパおよび地中海の輸入回廊 | 中期(2〜4年) |

| 生産コストを増加させる高いエネルギーおよび労働コスト | -0.6% | ドイツ、スウェーデン、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小麦および穀物価格の変動

小麦およびその他の穀物価格の変動は、これらの原材料が生産費用の大きな割合を占めるため、ヨーロッパ全域のパン粉メーカーにコスト圧力をかけ続けています。穀物価格の変動は、悪天候、地政学的緊張、貿易政策の変化、世界的な農業サプライチェーンの混乱などの要因によって影響を受けます。投入コストの上昇はメーカーの利益率を低下させるか、価格引き上げを必要とすることが多く、小売とフードサービス市場の両方での競争力に影響を与える可能性があります。中小規模および地域の生産者は、交渉力が限られており、原材料価格の変動に対してヘッジする機会が少ないため、特に脆弱です。さらに、予測不可能な穀物コストは、メーカーにとって生産計画、在庫管理、長期供給契約をより困難にしています。

厳格なEU食品安全、ラベリング、アレルゲン規制

欧州連合全域にわたる厳格な食品安全、ラベリング、アレルゲン規制は、パン粉メーカーにとって重大なコンプライアンス上の課題をもたらしています。生産者は、EU規制への準拠を確保するために、原材料のトレーサビリティ、アレルゲン表示、食品衛、ラベリングの正確性、製品品質に関する厳格な要件を遵守しなければなりません。これらの基準を満たすには、品質保証システム、認証プロセス、実験室試験、生産アップグレードへの継続的な投資が必要となることが多く、全体的な運営コストが増加します。グルテンフリーまたはアレルゲンフリーのパン粉を製造するメーカーは、交差汚染を防止し、認定された生産環境を維持するための追加要件に直面しています。頻繁な規制の更新により、企業は製品処方、包装、ラベリングを改訂する必要があり、業務にさらなる複雑さが加わります。中小規模のメーカーは、技術的および規制上のリソースが限られているため、より大きな財務的および管理上の負担に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:スペシャルティ主導のマージン獲得を覆い隠す従来型の優位性

従来型パン粉は2025年のヨーロッパパン粉市場の80.63%を占め、小売、フードサービス、産業用食品加工用途全体での広範な使用により、支配的なカテゴリーとなっています。そのリーダーシップは、コーティング、結合、詰め物、食感向上のために従来型パン粉に依存するベーカリー、レストラン、調理済み食品メーカーからの強い需要によって支えられています。これらの製品は、費用対効果が高く、容易に入手可能で、幅広い肉、魚介類、野菜、スナックの調理に対応できるため、依然として高く好まれています。大規模食品メーカーは、一貫した品質、長い賞味期限、自動化された生産ラインへの統合のしやすさから、従来型パン粉を引き続好んでいます。

グルテンフリーパン粉セグメントは、ヨーロッパ全域でのグルテンフリー食の採用増加に牽引され、2026年から2031年にかけて最も速いCAGR 7.28%を記録すると予測されています。セリアック病、グルテン不耐症、消化器系の健康に対する消費者の意識の高まりが、家庭とフードサービス事業者がグルテンフリーのコーティングおよび結合代替品を選択することを促しています。食品メーカーは、進化する食事の嗜好に応えるため、米、トウモロコシ、ひよこ豆、キノア、その他のグルテンフリー穀物などの原料から作られたグルテンフリーパン粉でポートフォリオを拡大しています。

クラムタイプ別:ドライの広範な普及、パン粉の勢い、フレッシュのニッチな役割

ドライパン粉は2025年に84.26%のシェアを占め、ヨロッパパン粉市場全体で最も広い普及基盤を持っています。そのリーダーシップは、長い賞味期限、輸送のしやすさ、取り扱いリスクの低さ、および水分や密度の大きな変動に耐えられない自動化されたブレーディングラインとの互換性から生まれています。これらの特性により、ドライクラムは冷凍タンパク質、調理済み食品、およびオペレーターがライン効率を厳密に監視する高スループット加工環境において特に重要です。ドライ製品の優位性は、バイヤーがその性能とコストプロファイルを理解している小売とフードサービスにおける従来のレシピの強さも反映しています。

パン粉は2031年にかけてCAGR 6.99%で成長すると予測されており、最も成長の速いクラムタイプであり、明確なプレミアム成長セグメントとなっています。フードサービス事業者は、深揚げ、対流調理、家庭用エアフライヤー用途全体で優れた性能を発揮する、より軽くて視認性の高いクラストを生み出すパン粉を採用しています。小売需要も拡大しており、買い物客は使いやすいフォーマットでレストランスタイルの食感求めています。フレッシュパン粉は異なる目的を果たし、結合、詰め物、高水分レシピにより適しています。しかし、その短い賞味期限とより複雑な物流が引き続き採用を制限しています。その結果、クラムタイプの構造は3つの異なる役割に分かれたままです:ドライクラムが規模でリードし、パン粉が成長を牽引し、フレッシュクラムはより小さいが守りやすいニッチを担っています。

原料タイプ別:小麦がベースを固め、トウモロコシが処方変更の曲線をリード

小麦ベースのパン粉は2025年に78.71%のシェアを占め、ヨーロッパパン粉市場における主要な機能的・商業的ベースとしての小麦の地位を確認しています。ドイツ、フランス、ポーランドの確立された製粉ネットワークがこの地位を引き続き支え、加工業者は標準的なブレーディングシステムにおける小麦クラムの性能に精通しています。既存の設備とレシピがセグメントをさらに強化しており、小麦からの処方変更には大規模生産環境での追加検証が必要になる場合があります。その結果、小麦は産業用および小売用途全体で販売さる大部分の数量を占めると予想されます。この確立されたベースは広範なサプライの可用性を維持するのに役立ちますが、ヨーロッパパン粉市場の大きなシェアを小麦の価格と品質の変動にさらすことにもなります。

トウモロコシベースのパン粉は、アレルゲン管理要件とグルテンフリー製品への広範なシフトに牽引され、2026年から2031年にかけてCAGR 7.19%で拡大すると予測されています。トウモロコシはまた、慣れ親しんだコーティング慣行に近いまま、異なる油吸収特性や独特の食感を求める加工業者にも魅力的です。米ベースのクラムは、特に軽い穀物プロファイルや地域の食の伝統がその使用を支持するスペシャルティ用途において引き続き関連性を持っています。豆類および野菜由来のクラムを含む小規模な「その他」カテゴリーは、規模は限られていますが、植物性コーティング製品とよりクリーンな原料ポジショニングに沿っているため、戦略的重要性を持っています。ポーランドの輸出プラットフォームがサプライをさらに支援しており、農産食品輸出は2025年に584億ユーロ(631億米ドル)にすると予想され、穀物由来食品原料のより広い製造基盤を強化しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

フレーバー別:フレーバーなしの規模、フレーバー付きのプレミアム化

フレーバーなしパン粉は2025年に66.21%のシェアを占め、ブランドやメニューの要件に応じて後から味付けできる中立的なベースを必要とする加工業者とフードサービス事業者の嗜好を反映しています。このセグメントは大規模生産システムとよく合致しており、顧客が最終レシピ設計をより細かく管理でき、管理する必要のある在庫管理単位の数を削減できます。中立的なクラムはまた、特に強くシーズニングされたブレンドと比較して、多くの場合アレルゲンとトレーサビリティ管理を簡素化します。これらの要因が、フレーバーなし製品が産業用および機関向けチャネル全体でヨーロッパパン粉市場の中心であり続ける理由を説明しています。その強い市場ポジションは、習慣だけでなく、バイヤーの実際的な要件によって支えられ、安定したままです。

フレーバー付きパン粉は2031年にかけてCAGR 7.16%で成長すると予測されており、その勢いのほとんどは小売とプレミアムフードサービス用途から来ています。買い物客は、家庭での追加の混合なしに食事の準備時間を短縮し、独特の味のプロファイルを提供する使いやすいフォーマットを求めています。同時に、シーズニング済みクラムは生産者にとって複雑さを増しており、スパイスブレンドには追加のアレルゲン表示、より厳格な分離、より詳細な文書化が必要になる場合があります。これらの追加要件により、各フレーバー付き在庫管理単位の実効コストが増加し、小規模サプライヤーが収益性を持ってスケールアップすることを困難にする可能性があります。市場のレミアムセグメントは、特にエアフライヤーおよびオーブン対応食品の使用が拡大し続けるにつれて、フレーバー付きフォーマットへとさらにシフトすると予想されます。

エンドユーザー別:小売の二重優位性とフードサービスの競争フロンティア

小売は2025年のエンドユーザー需要の50.94%を占め、2031年にかけてCAGR 6.94%で拡大すると予測されており、ヨーロッパパン粉市場において最大かつ最も成長の速いアウトレットとなっています。このトレンドは日常的な家庭料理以上のものを反映しており、小売棚とオンラインストアは以前の年よりも広範なパン粉、グルテンフリー、フレーバー付き製品を提供するようになっています。かつて限られたヘルスフード小売の足跡に依存していたスペシャルティ需要は、スーパーマーケット、ハイパーマーケット、デジタルチャネルを通じてメインストリームの買い物客に届くようになっています。このシフトにより、小規模ブランドとスペシャリストのアクセスが拡大し、大規模サプライヤーが小売製品レンジを刷新することが促されています。ヨーロッパパン粉市場規模の観点から、小売は広範な家庭への普及と上昇するプレミアム製品ミックスを組み合わせているため、最も目に見えるチャネルであり続けています。

食品加工は、加工業者がより大量に購入し、調理済み食品、コーティングされた肉、冷凍魚介類に関連する定期的なプログラムにコミットすることが多いため、カテゴリーの産業的中核であり続けています。フードサービスは小売と加工の間に位置し、定期的な機関需要とシェフ主導の食感とプレゼンテーションの選択によって形成されるプレミアムセグメントの両方を支援しています。オンライン小売は、スペシャルティ製品が物理的な棚スペースのみに依存せずにスケールアップできるため、より広い小売ミックス内で重要性を増しています。これは、ターゲットを絞ったデジタルディスカバリーと直接消費者向けの可用性を通じてリピート需要を構築することが多いグルテンフリーおよびプレミアムフォーマットにとって重要です。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年のヨーロッパパン粉市場シェアの21.82%を占め、地域最大の国レベル市場としての地位を維持しています。そのリーダーシップは、大規模な食品加工基盤、衣付きタンパク質製品の広範な消費、および冷凍食品、調理済み食品、小売食料品供給を支える製造エコシステムから生まれています。ドイツはまた、パン粉における強い国内の伝統を持っており、国際的なサプライヤーが拡大する中でも地元の専門知識を維持するのに役立っています。LEIMERはこの長年の基盤の一部であり続け、より大規模なコーティングシステムサプライヤーもドイツを主要な産業供給拠点として使用しています。その結果、ヨーロッパパン粉市場は、深い地元需と製造能力に支えられた強いドイツの中心を持ち続けています。

フランス、イギリス、オランダはヨーロッパパン粉市場において次の重要なグループを形成しており、各国が独自の方法で貢献しています。フランスは大規模な産業用ベーカリーと食品生産基盤の恩恵を受けています。その産業用ベーカリーセクターは2025年に162億ユーロ(175億米ドル)の収益を生み出すと予想されており、クラム生産を取り巻くより広いパン基材と加工エコシステムを支援しています。イギリスは、加工業者、フードサービス顧客、プライベートラベル小売要件に対応する複数拠点のコーティング業務により、引き続き重要です。オランダは、西ヨーロッパ全体を移動するプレミアムクラムフォーマットの流通および物流プラットフォームとして戦略的な役割を果たしています。

南ヨーロッパと北ヨーロッパは、ヨーロッパパン粉市場に異なる需要シグナルを加えています。イタリアとスペインは、料理の伝統とスペシャリストサプライヤーによる認定生産能力の拡大に牽引され、より強いグルテンフリーおよびスペシャルティ需要を支えています。Dr. SchärはスペインのAlagón拠点に2024年に1,700万ユーロ(1,840万米ドル)の投資を報告し、生産量の85%が輸出されており、イベリア半島の施設が地元需要だけでなくより広いヨーロッパのサプライを支援していることを示しています。スウェーデンの健康志向の消費者基盤はスペシャルティの採用を支援し、ベルギーの集中した小売構造はプライベートラベルの品質とコストへの圧力をかけ続けています。ポーランドは2031年にかけてCAGR 7.56%で最も成長の速い国市場であり、加工業の成長と西ヨーロッパへの輸出リンクによって支えられています。

競争環境

ヨーロッパパン粉市場は依然として高度に断片化されており、多様なエンドユース産業にわたって競争する多数の多国籍原料サプライヤー、専門コーティングソリューションプロバイダー、地域パン粉メーカーの存在が特徴です。市場参加者は、プレーン、シーズニング済み、パン粉、全粒小麦、スペシャルティパン粉の幅広いポートフォリオで小売消費者、フードサービス事業者、産業用食品加工業者に対応しいます。大規模な国際企業が広範な製造能力と確立された流通ネットワークの恩恵を受ける一方、地域の生産者はローカライズされた製品提供、柔軟な生産、国内食品メーカーとの強い関係を通じて競争上の優位性を維持しています。

製品革新と用途特化型開発は、メーカー間の主要な競争戦略であり続けています。企業は、進化する消費者の嗜好と規制要件に合わせて、クリーンラベル、グルテンフリー、オーガニック、アレルゲンフリーのパン粉の開発にますます投資しています。メーカーはまた、肉、魚介類、植物性食品、調理済み食品用途向けに設計されたシーズニング済みコーティング、サクサクした食感のパン粉、カスタマイズされたクラムサイズなどの付加価値製品を導入しています。高度な加工技術と品質保証への投資が競争上のポジショニングをさらに強化しています。これらの革新により、サプライヤーはますます競争が激しくなる市場において自社の提供物を差別化できます。

競争の激しさは、ヨーロッパ全域でのコンビニエンス食品、冷凍製品、フードサービス施設からの要拡大によってさらに影響を受けています。メーカーは、地域カバレッジと顧客リーチを改善するために、能力拡大、戦略的パートナーシップ、買収、より広い流通ネットワークを通じて市場プレゼンスを強化しています。持続可能性も競争の重要な分野として浮上しており、企業は責任ある調達、廃棄物削減、リサイクル可能な包装、エネルギー効率の高い製造プロセスに注力しています。これらの組み合わされた戦略は、予測期間を通じてヨーロッパパン粉市場の競争環境を形成すると予想されます。

ヨーロッパパン粉産業のリーダー

Dr. Schär AG

LEIMER KG

Kikkoman Corporation

Newly Weds Foods, Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Dr. Schärはイタリアとスペインとドイツの生産施設に2,800万ユーロ(約3,000万米ドル)を投資する計画を立てました。この投資には、グルテンフリーパンおよびロールの生産を支援するためのドイツ・テューリンゲン州アポルダ施設の拡張と、ヨーロッパのシステムケータラーおよびクイックサービスレストラン事業者向けのフードサービス供給能力の構築が含まれます。

- 2026年1月:Newly Weds Foodsは、リンカンシャー州ビッカーに拠点を置く新鮮な液体食品製品のメーカーであるイギリスのJDM Food Groupを買収しました。この買収により、Newly Weds Foodsのイギリスおよびヨーロッパ大陸全体での液体およびソース製造能力が拡大し、食品加工業者、フードサービス事業者、小売業者向けの統合されたコーティングとソースの提供が直接強化されます。

- 2025年5月:Nactarome GroupはI.P.A.M. Industrie Prodotti Alimentari Manenti S.R.L.をAromata Group S.R.L.と合併させ、成長と最適化を支援しました。合併後、Aromata Group S.R.L.はNactarome S.R.L.にブランド名を変更しました。

ヨーロッパパン粉市場レポートの範囲

パン粉は、食品原料として使用するために加工・乾燥された、新鮮なパンまたは焼いたパンから製造された乾燥した細かいまたは粗い粉砕パン粒子です。ヨーロッパパン粉市場は、カテゴリー、クラムタイプ、原料タイプ、フレーバー、エンドユーザー、地域別にセグメント化されています。カテゴリーに基づき、市場は従来型とグルンフリーにセグメント化されています。クラムタイプに基づき、市場はドライ、パン粉、フレッシュにセグメント化されています。原料タイプに基づき、市場は小麦ベース、トウモロコシベース、米ベース、その他にセグメント化されています。フレーバーに基づき、市場はフレーバーなしとフレーバー付きにセグメント化されています。エンドユーザーに基づき、市場は食品加工、フードサービス、小売にセグメント化されています。地域に基づき、市場はドイツ、フランス、イギリス、スペイン、オランダ、イタリア、スウェーデン、ポーランド、ベルギー、その他のヨーロッパにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(トン)で行われています。

| 従来型 |

| グルテンフリー |

| ドライ |

| パン粉 |

| フレッシュ |

| 小麦ベース |

| トウモロコシベース |

| 米ベース |

| その他 |

| フレーバー付き |

| フレーバーなし |

| 食品加工 | 加工肉 |

| 調理済み食品 | |

| その他 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| ドイツ |

| フランス |

| イギリス |

| スペイン |

| オランダ |

| イタリア |

| スウェーデン |

| ポーランド |

| ベルギー |

| その他のヨーロッパ |

| カテゴリー別 | 従来型 | |

| グルテンフリー | ||

| クラムタイプ別 | ドライ | |

| パン粉 | ||

| フレッシュ | ||

| 原料タイプ別 | 小麦ベース | |

| トウモロコシベース | ||

| 米ベース | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| エンドユーザー別 | 食品加工 | 加工肉 |

| 調理済み食品 | ||

| その他 | ||

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | ドイツ | |

| フランス | ||

| イギリス | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパにおけるパン粉の2031年の見通しは?

ヨーロッパパン粉市場は、2026年の5億5,784万米ドルから2026年から2031年にかけてCAGR 6.19%で上昇し、2031年までに7億5,323万米ドルに達すると予測されています。

現在最大のシェアを持つ製品グループはどれですか?

従来型パン粉がカテゴリー別で2025年に80.63%のシェアでリードし、ドライパン粉がクラムタイプ別で84.26%のシェアでリードしています。

なぜ小売がヨーロッパ全体で重要なのですか?

小売は2025年の需要の50.94%を占め、スペシャルティ製品のより広い棚品揃えとより強いオンラインアクセスに支えられ、最も成長の速いエンドユーザーチャネルでもあります。

どの国が需要をリードし、どの国が最も速く成長していますか?

ドイツが2025年に21.83%の最大シェアを保持し、ポーランドは2031年にかけてCAGR 7.56%で最も速い成長を記録すると予想されています。

サプライヤー間の競争はどのように変化していますか?

競争は、コモディティクラムの数量だけでなく、スペシャルティフォーマット、強力なアレルゲン管理、技術サポート、より広いコーティングシステム能力を提供できるサプライヤーへとシフトしています。

最終更新日: