欧州航空救急サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

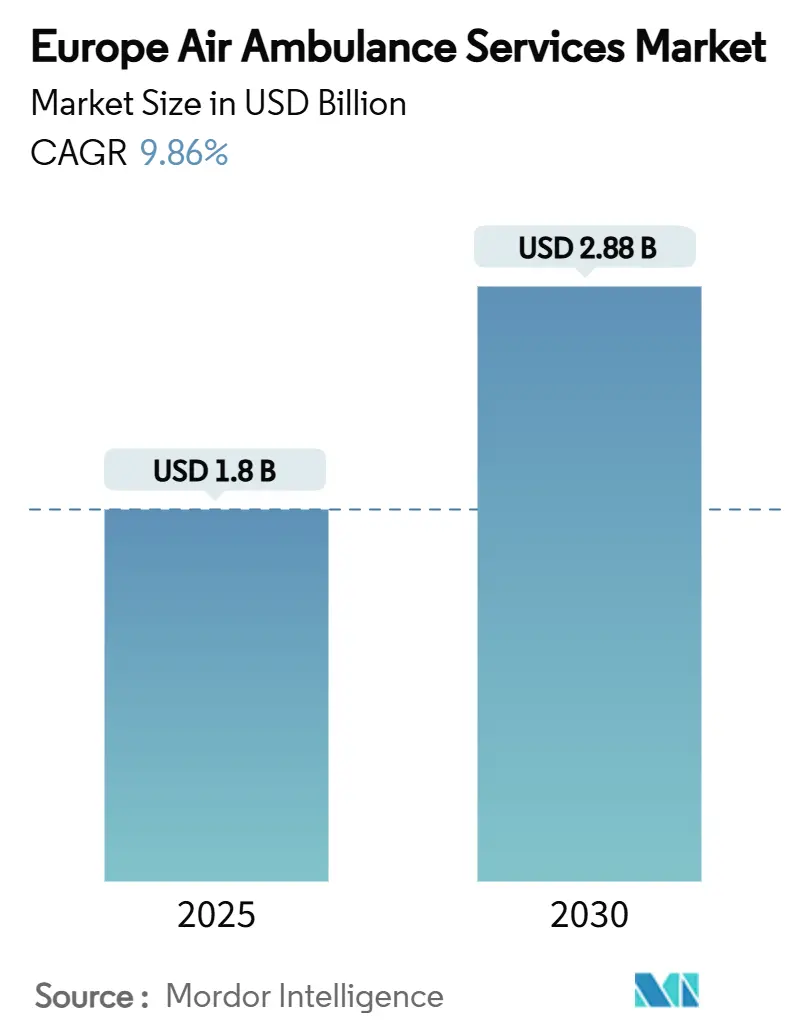

| 市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2030) | 2.88 十億米ドル |

| 成長率 (2025 - 2030) | 9.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州航空救急サービス市場分析

欧州航空救急サービス市場規模は2025年に18億USDとなり、2030年までに28億8,000万USDに達すると予測されており、9.86%のCAGRで拡大します。市場の勢いは、高齢化人口の脆弱性、心血管・脳血管イベントの着実な増加、およびeVTOL試験を含む艦隊近代化の波によって支えられています。スイス、ドイツ、オランダにおける強固な償還環境が引き続き支払いリスクを低減しています。同時に、フランスが洋上風力発電施設と専用避難回廊を結ぶ取り組みを推進することで、新たなルート密度が生まれています。深刻化するパイロット不足、回転翼機の維持費の上昇、および大都市圏における騒音訴訟リスクが見通しを抑制していますが、未充足需要の規模を考えると成長を阻害する可能性は低いと見られます。統合・再編は依然として緩やかであり、主要な既存事業者は完全な合併に頼るのではなく、艦隊の近代化と汎欧州パートナーシップの拡大に注力しています。病院系、政府系、独立系モデル間の相互作用が事業者の専門化を促し、サービス品質を保護するとともに、国境を越えた医療移送を促進しています。

主要レポートのポイント

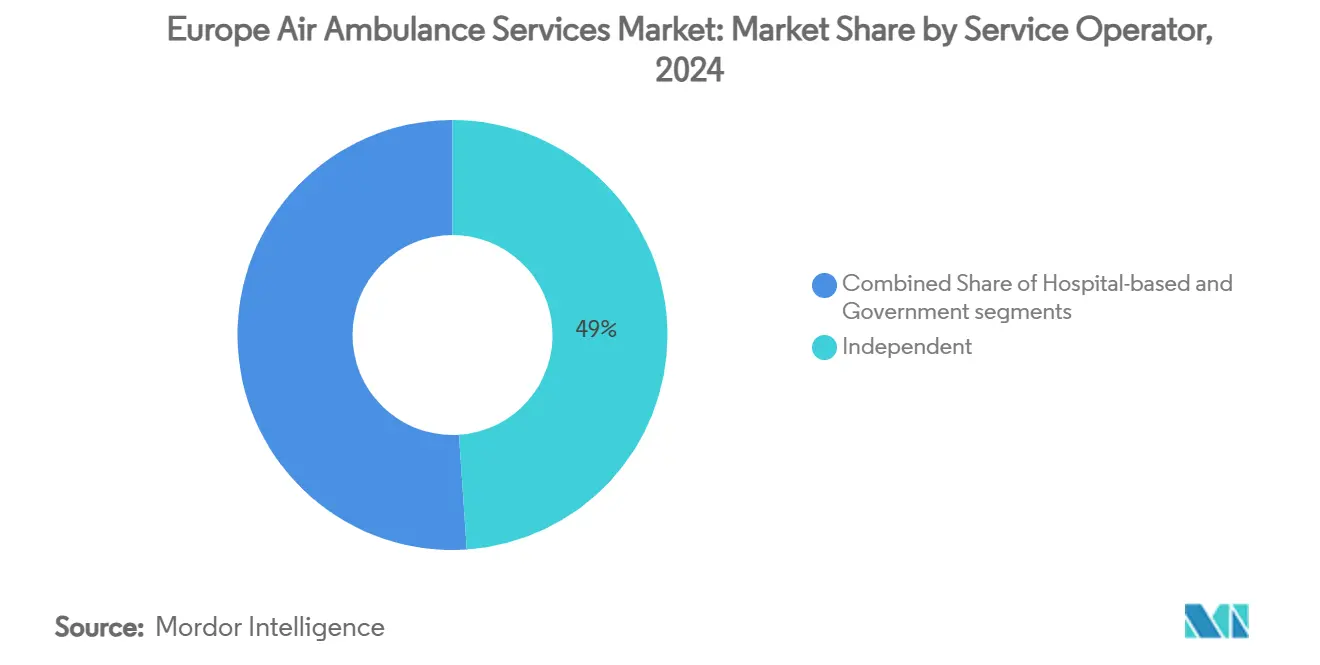

- サービス事業者別では、独立系企業が2024年の欧州航空救急サービス市場シェアの48.95%を占め、病院系ユニットは2030年に向けて11.54%のCAGRで最も急速な成長を遂げる見込みです。

- 航空機タイプ別では、固定翼プラットフォームが2024年の欧州航空救急サービス市場において66.51%のシェアを占め、回転翼艦隊は2030年までに10.4%のCAGRを記録する軌道にあります。

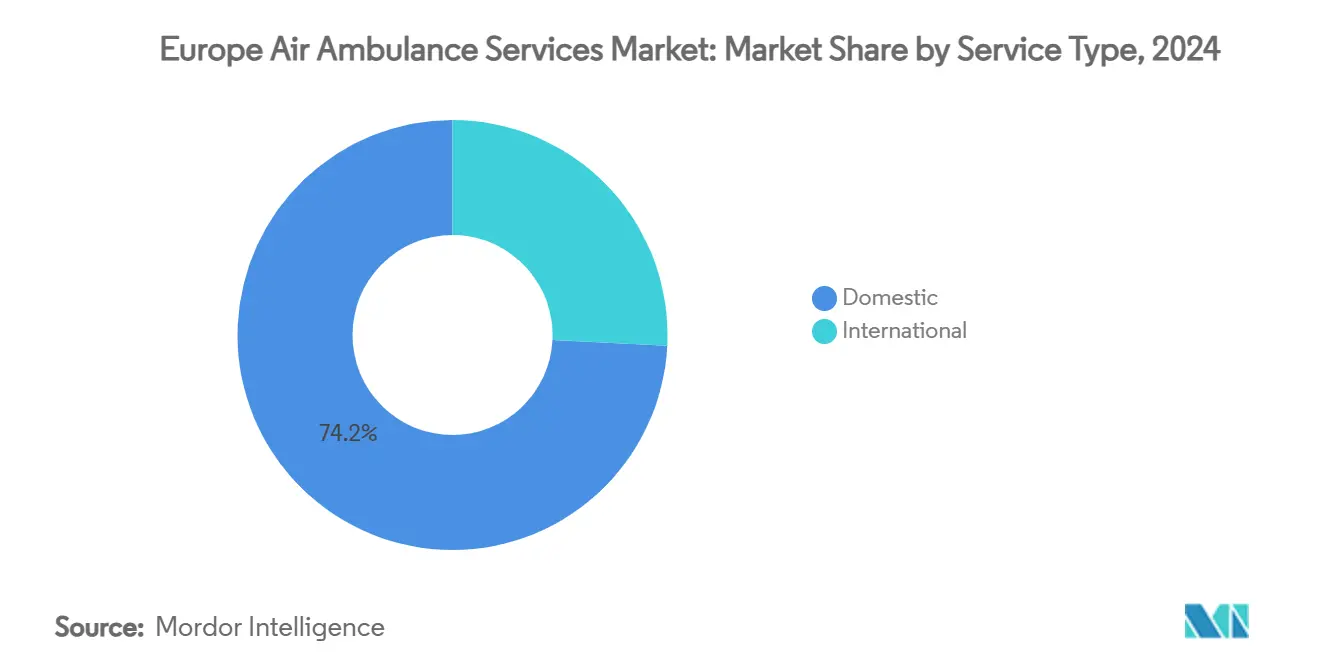

- サービスタイプ別では、国内ミッションが2024年の欧州航空救急サービス市場規模の74.21%を占め、国際フライトは同期間に9.89%のCAGRで成長すると予測されています。

- 地域別では、スイスが2024年の欧州航空救急サービス市場シェアの40.26%を占め、フランスは2025年から2030年にかけて12.45%のCAGRで成長すると予測されています。

欧州航空救急サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管・脳血管緊急事態の発生件数の増加 | +1.80% | ドイツ、フランス、英国 | 長期(4年以上) |

| 専門的医療輸送を必要とする高齢者人口の増加 | +2.10% | 西欧 | 長期(4年以上) |

| ヘリコプター救急医療サービスと国家外傷ネットワークの統合 | +1.20% | DACHおよび北欧諸国 | 中期(2〜4年) |

| 主要EU諸国におけるヘリコプター救急医療サービスに対する有利な償還制度 | +1.50% | スイス、ドイツ、オランダ、オーストリア | 短期(2年以内) |

| 洋上風力発電所の拡大による洋上医療避難契約の増加 | +0.90% | 北海沿岸諸国 | 中期(2〜4年) |

| 新たな輸送能力回廊を開くeVTOL医療艦隊の台頭 | +0.70% | 欧州の都市ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管・脳血管緊急事態の発生件数の増加

欧州の救急部門は2024年に住民1,000人当たり304.5件の受診を記録し、入院の70%〜80%がそれらの部門を起点としていました。[1]欧州救急医学会、「数字で見る欧州救急医療」、eusem.org 高齢居住者は全出動件数の42.6%を生み出しましたが、住民1,000人当たり223件という対応要件は、若年成人の1,000人当たり76件を大幅に上回りました。一次経皮的冠動脈インターベンションのカバー率は地域によって5%から92%まで幅があり、心臓センターへの迅速な航空搬送が不可欠となっています。スイスのデータによると、航空ミッションの87%が「緊急ではないが専門的」な区分に該当しており、機内での臨床能力に対する潜在的需要を示しています。欧州のヘリコプター救急医療サービス事業者の4分の3がすでにポイントオブケア超音波を導入していますが、3分の2は標準化されたトレーニングで遅れをとっており、スキルアップのギャップが浮き彫りになっています。

専門的医療輸送を必要とする高齢者人口の増加

欧州の中央年齢は現在44歳を超えており、高齢者の在宅緊急事態は地上ユニットが他の地域のカバレッジを損なうことなく対応できない長い現場滞在時間を必要とします。介護施設の入居者は医師が同乗する出動を生み出す可能性が2倍高く、航空クルーは虚弱スコアリングや転倒・外傷安定化を含む高齢者特有のプロトコルを開発するよう求められています。[2]Journal of Clinical Medicine、「高齢患者の病院前救急医療サービス治療の疫学」、jcm.ac ドイツのコミュニティ救急隊員の監査によると、低重症度の高齢者ケースの半数以上が依然として搬送にエスカレートしており、人口動態トレンドに内在する潜在的な飛行需要を示しています。バリアトリック担架や携帯型透析装置に対応した機内レイアウトに投資する事業者は競争上の優位性を獲得します。一方、政策立案者は、病院統合が加速する農村地域において公平なアクセスを維持するためのレバーとして航空資産を位置づけています。

ヘリコプター救急医療サービスと国家外傷ネットワークの統合

ヘリコプター救急医療サービスにおける欧州ガバナンスアライアンスがプロトコルとピアレビューを標準化し、クルーと艦隊間の互換性を生み出しています。ドイツはDRF LuftrettungとADACを通じて世界有数の密度の回転翼機グリッドを展開しており、ほとんどの地域で12分以内のディスパッチを実現しています。ノルウェーは基地ネットワークが30分以内に事案の73.60%をカバーしていると推定しており、GIS最適化研究では小規模な再配置により90%以上のカバレッジに引き上げる可能性があることが示されています。EU内の国境を越えた枠組みにより、税関や出入国管理の障壁なく搬送が加速し、欧州航空救急サービス市場の対応可能な需要が拡大しています。

ヘリコプター救急医療サービスに対する有利な償還制度

スイスは航空救助のほぼ全費用を償還しており、これが同国の40.26%の市場シェアを支える要因となっています。ドイツの料金は州によって2.5倍の差がありますが、最近のバンドル改革によりその差を縮小し、コスト予測可能性を向上させることが目指されています。英国は別の道を示しています。慈善寄付が年間2億ポンド(2億6,000万USD)を集め、40以上の基地を稼働させており、エアバスが艦隊の3分の2を供給しています。国境を越えた医療指令が国際ミッションの支払いフローを確保し、事業者がプレミアム料金を得られる高重症度専門搬送への参入を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回転翼機艦隊の高い運用・維持コスト | -1.40% | EU全域 | 短期(2年以内) |

| 厳格な航空安全コンプライアンス支出 | -0.80% | EU全域 | 中期(2〜4年) |

| ドローン物流需要によって増幅された深刻なパイロット不足 | -1.10% | ドイツ、英国、フランス、北欧諸国 | 中期(2〜4年) |

| 夜間飛行を制限する都市部の騒音公害訴訟 | -0.60% | 主要大都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回転翼機艦隊の高い運用・維持コスト

ドイツ農村部のシミュレーション研究によると、1時間当たりのコストはミッションが特定の閾値を超えた場合にのみ低下し、それ以下では補助金や慈善活動が不可欠であることが明らかになっています。[3]Health Economics Review、「ヘリコプター救急サービスのコスト計算」、biomedcentral.com 英国の慈善団体は毎年合計2億ポンド(2億6,000万USD)を費やしてヘリコプター艦隊をミッション対応可能な状態に維持しています。ドイツの州間料金格差がルート計画をさらに複雑にし、事業者は支払い上限が維持費を相殺する地域に高性能航空機を配置せざるを得ない状況です。予知保全ツールと単一機種艦隊が対抗策として台頭していますが、資本集約的なオーバーホールが依然として小規模事業者の参入を制限しています。

厳格な航空安全コンプライアンス支出

DRF Luftrettungはホイスト救助シンポジウムに相当の予算を割り当て、専用のトレーニングアカデミーを運営しており、規制遵守に必要な絶え間ない投資を示しています。2025年2月の欧州航空安全機関の改正により、新たな能力シラバスが追加され、記録保持義務が拡大し、特に複数国にまたがる事業者の管理費が増加しています。こうした枠組みは患者の安全性を高める一方で、新型航空機の回収期間を延ばし、十分な資本準備金を持たない潜在的参入者を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス事業者別:独立系事業者が市場をリード

独立系事業者は2024年の欧州航空救急サービス市場の48.95%を占め、複数の支払者との契約と国境を越えた柔軟性を活用しています。病院系事業者は市場全体の規模を上回る11.54%のCAGRを記録すると予測されており、医療システムがケアの継続性を強化するために航空部門を内製化しています。

30拠点から43機のヘリコプターを運航するSAF Aerogroupなどの独立系企業は、地理的クラスタリングと効率的なガバナンスがいかにスケールメリットをもたらすかを示しています。[4]FlightGlobal、「SAF Aerogroupの成長計画」、flightglobal.com 政府系艦隊は北欧の福祉国家において依然として重要ですが、艦隊近代化を制限する予算上限に直面しており、一方で病院系ユニットは患者アウトカム改善に充当された寄付資本にアクセスできます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

航空機タイプ別:回転翼の勢いが加速

固定翼資産は2024年の欧州航空救急サービス市場シェアの66.51%を占め、中東・アフリカからの本国送還回廊にサービスを提供しています。しかし、回転翼プラットフォームは都市化と洋上エネルギー需要の拡大に伴い、2030年までにセグメント最高の10.4%のCAGRを記録し、欧州航空救急サービス市場内でその差を縮小していく見込みです。

DRF Luftrettungの2024年2月のH145最大10機の発注は、多用途で低騒音のヘリコプターへの転換を示しています。[5]エアバス、「DRF Luftrettungが追加でH145を最大10機発注」、airbus.com エアバスのH140救急医療サービスバリアントとレオナルドのAW169ペイロードアップグレードは、医療ペイロードと機内再構成可能性に対するOEMの注力を強化しています。固定翼専門事業者は、長距離集中治療室モジュールと大陸間搬送における短縮されたドアツードア移動時間を売り込むことで対抗しています。

サービスタイプ別:国際ミッションが勢いを増す

国内フライトは2024年の活動の74.21%を占め、国家外傷ネットワークへの依存を反映しています。EU患者移動指令と医療ツーリズム回廊の深化に伴い、国際ミッションは9.89%のCAGRで拡大し、欧州航空救急サービス市場規模に漸進的な価値を加えていきます。

Swiss Regaの34カ国にわたる305件の本国送還は、国内の既存事業者が海外需要を収益化する方法を示しています。国境を越えた遠隔診察と多言語ディスパッチプラットフォームが調整の摩擦を低減し、事業者がシェンゲン圏内の選択的腫瘍学・移植搬送を獲得できるよう位置づけています。

地域分析

スイスのリーダーシップは、多くの州で地上避難を非現実的にするアルプスの地形に起因しています。単一支払者の償還制度により、医療上必要なすべてのフライトが補償され、事業者のマージンが保護されています。同国はまた、欧州最高の人口当たりヘリコプター比率を誇り、悪天候でも迅速なディスパッチを可能にしています。標準化された臨床ガバナンスプロトコルが継続的な品質ループを生み出し、ブランドへの信頼を強化しています。

対照的に、フランスは国家がSAMUディスパッチアルゴリズムを近代化し、ノルマンディーからヌーヴェル=アキテーヌにかけての洋上風力捜索救助能力に資金を提供することで急速に規模を拡大しています。病院前の「スクープアンドトリート」ドクトリンが飛行中の医療行為の範囲を広げ、超音波と血液加温器を搭載した双発エンジン機内への需要を押し上げています。政府の共同資金調達が資本リスクを低下させ、民間参入者を地域コンセッション入札に誘引しています。

ドイツは欧州で最も複雑な償還環境であり、救急医療サービス料金はベルリンの660ユーロ(729USD)からシュレースヴィヒ=ホルシュタイン州の1,530ユーロ(1,690USD)まで幅があります。それにもかかわらず、ADACとDRF Luftrettungは合計約80機のヘリコプターを運航し、全国平均12分の応答時間を確保しています。英国は慈善募金への依存と国防省の余剰航空機助成金のバランスを取り、公的な善意が財政的制約を補う複合的なエコシステムを生み出しています。北欧諸国は政府系ファンドを活用して技術的に高度なAW139およびH145艦隊を運営し、60分の外傷ウィンドウ内に北極圏のコミュニティに到達できます。

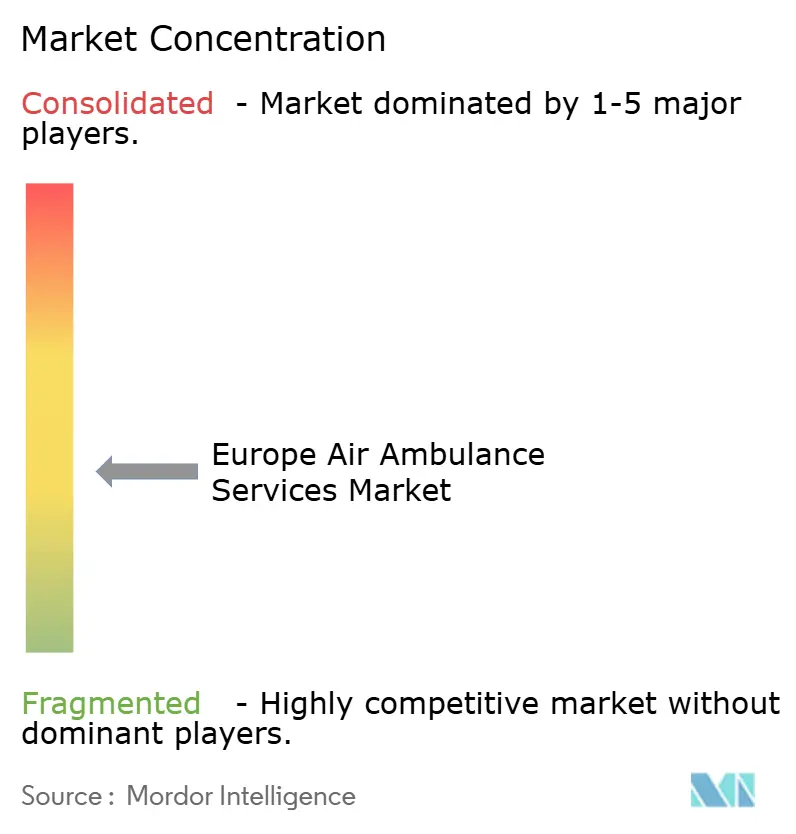

競争環境

欧州の事業者マトリクスは中程度に分散しており、上位5グループが合計飛行時間の約55%を占め、欧州航空救急サービス市場に中位の集中プロファイルをもたらしています。Swiss Regaは国内市場を支配していますが、海外での競争はほとんど行わず、一方でDRF LuftrettungとADACは新造ヘリコプターの購買力を高めるために複数州のアライアンスを追求しています。Babcock Scandinavian AirAmbulanceは北欧市場をリードし、スウェーデン、ノルウェー、フィンランドを連続したサービスゾーンにまとめる国境を越えた契約を活用しています。

戦略的な動きは艦隊更新とデジタル統合に焦点を当てています。DRFの2024年のH145発注はソーティーあたりの輸送能力を150kg向上させ、以前は軍事資産に割り当てられていた体外式膜型人工肺ミッションを可能にします。SAF Aerogroupの2025年4月のプライベートエクイティによる買収は、基地取得取引を通じたスペインとイタリアへの拡大に充当されます。レオナルドの2025年Verticonイベントでは英国のGama AviationからAW169救急医療サービスの発注が記録され、単一機種・多目的機体に対する事業者の意欲を反映しています。

技術導入も同様に決定的です。Frequentisはノルウェーのアビノールネットワーク全体でシームレスなヘリコプター救急医療サービスのフライト追跡を支える4億2,750万ユーロ(5億150万USD)の航空交通管制通信アップグレードを確保しました。事業者は超音波、暗視ゴーグル、予知保全分析を組み込んで稼働率と患者アウトカムを向上させており、eVTOLプロトタイプはバーティポートが稼働した際の都市スロット割り当てに向けて早期採用者を位置づけています。人材獲得は依然として制約要因であり、企業は欧州全域のパイロット不足を緩和するために入社ボーナスとキャリア成長経路を提供しています。

欧州航空救急サービス産業のリーダー企業

DRF Stiftung Luftrettung gemeinnützige AG

ADAC Luftrettung

Babcock Scandinavian AirAmbulance (SAA)

Swiss Air-Rescue Rega

Norwegian Air Ambulance Foundation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ダラスで開催されたVerticon 2025において、Gama AviationとレオナルドはパートナーシップをさらNに強化し、追加で5機のヘリコプターの発注を確保しました。これらのヘリコプターは英国における救急医療サービスおよびエネルギー支援業務に充当される予定です。

- 2025年3月:ドイツとオーストリアのヘリコプター救急医療サービス事業者であるADAC LuftrettungとÖAMTC Flugrettungは、エアバスヘリコプターズとH140ヘリコプター10機の調達契約を締結し、各事業者に5機ずつ配分されます。

- 2024年6月:ドイツ自動車連盟であるADAC SEは、子会社のAero-Dienstを通じてボンバルディア チャレンジャー650航空機を発注しました。専用の航空救急機として構成されたこの航空機は、ADACの主要航空機事業者であるAero-Dienstに2026年に納入される予定です。

- 2024年5月:ミッドランズ航空救急慈善団体(MAAC)がBabcockに新たな契約を授与し、長期的な回復力を加えながら慈善団体の病院前緊急ケア飛行業務を強化しました。

欧州航空救急サービス市場レポートの調査範囲

| 病院系 |

| 独立系 |

| 政府系 |

| 固定翼 |

| 回転翼 |

| 国内 |

| 国際 |

| 英国 |

| フランス |

| ドイツ |

| スイス |

| スウェーデン |

| デンマーク |

| ノルウェー |

| その他欧州 |

| サービス事業者別 | 病院系 |

| 独立系 | |

| 政府系 | |

| 航空機タイプ別 | 固定翼 |

| 回転翼 | |

| サービスタイプ別 | 国内 |

| 国際 | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| スイス | |

| スウェーデン | |

| デンマーク | |

| ノルウェー | |

| その他欧州 |

レポートで回答される主要な質問

2025年における欧州航空救急サービス市場の規模はどのくらいですか?

市場は2025年に18億USDとなり、9.86%のCAGRで2030年までに28億8,000万USDに成長すると予測されています。

現在、市場シェアをリードしている地域はどこですか?

スイスがアルプスの地形と強固な償還制度に支えられ、40.26%のシェアでリードしています。

最も急速に成長している航空機タイプはどれですか?

回転翼サービスは2025年から2030年にかけて10.4%のCAGRを記録すると予測されており、プラットフォームカテゴリーの中で最高となっています。

病院系事業者が急速に拡大している理由は何ですか?

医療システムとの統合とシームレスな外傷ネットワークへの推進により、病院系艦隊は11.54%の予測CAGRを達成します。

洋上風力発電所はどのように需要に影響を与えていますか?

北海の新しい風力タービンは24時間365日の医療避難カバレッジを必要とし、ヘリコプター事業者向けの専門契約を生み出しています。

eVTOL航空機は将来の輸送能力に影響を与えますか?

はい、欧州航空安全機関の2024年規制が電動垂直離着陸機による医療フライトへの道を開き、2027年以降に都市部でのより静粛な運航を約束しています。

最終更新日: