ヨーロッパ AI コパイロット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

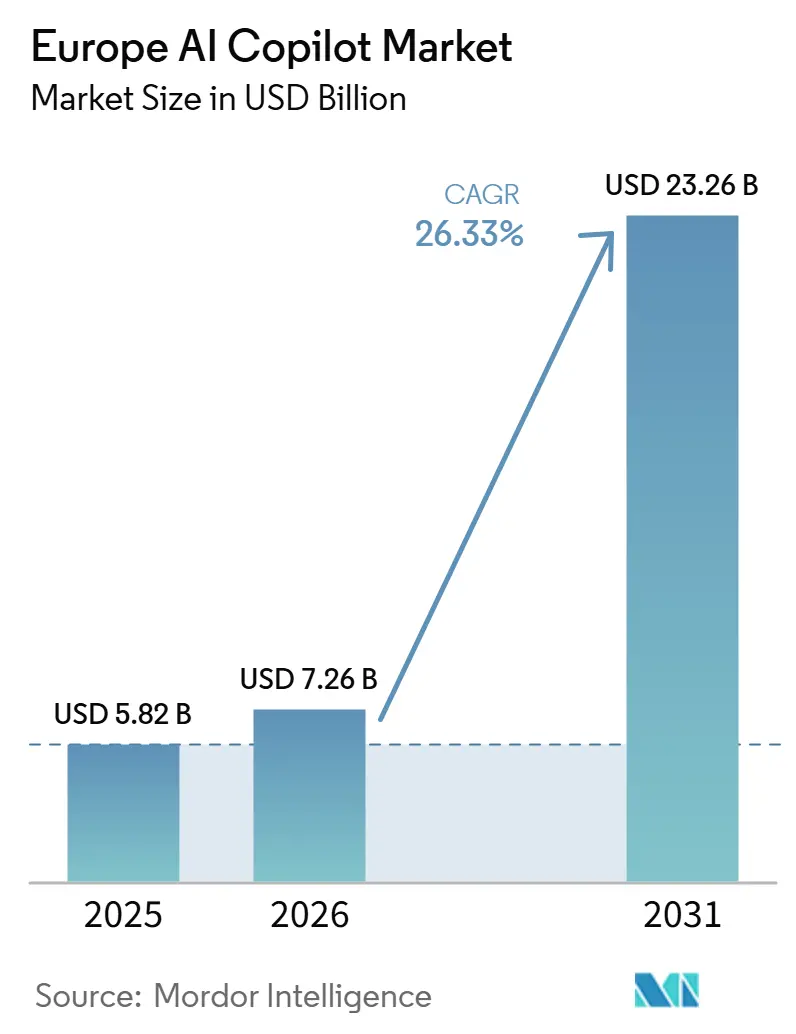

| 基準年の市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2026) | 7.26 十億米ドル |

| 市場規模 (2031) | 23.26 十億米ドル |

| 成長率 (2026 - 2031) | 26.33% CAGR |

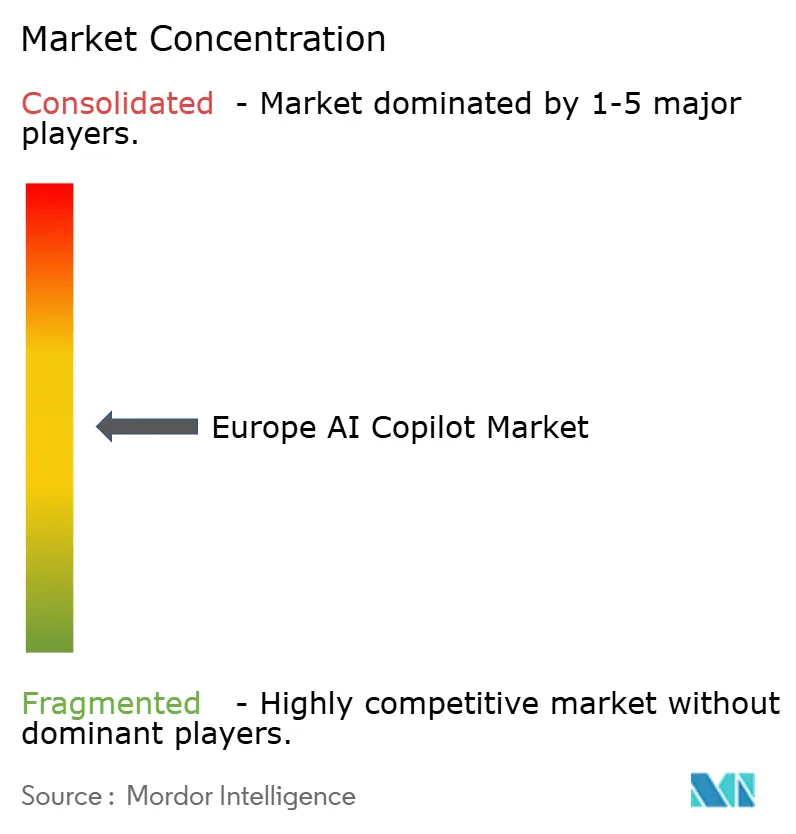

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ AI コパイロット市場分析

ヨーロッパ AI コパイロット市場規模は2025年に58.2億米ドル、2026年に72.6億米ドルと評価され、2031年までに233.6億米ドルに達すると予測されており、2026年から2031年の期間にCAGR 26.33%で成長します。ヨーロッパ AI コパイロット市場は、パイロットプログラムからより広範な業務利用へと移行しており、企業はコパイロットをスタンドアロンの技術試験としてではなく、常業務の実用的なレイヤーとして位置づけるようになっています。需要は、ヨーロッパ企業における広範なAI導入、測定可能な生産性向上への経営層の強い関心、AI導入と近期的な収益期待との明確な関連性によって支えられています。インフラの選択も変化しており、クラウドが依然としてリードする一方で、組織がスピード、ガバナンス、ローカルデータ処理要件のバランスを取るにつれてハイブリッドモデルが普及しています。ヨーロッパ AI コパイロット市場は、特に大規模な行政機関が小規模なテストに限定するのではなく、組織全体でコパイロットを展開し始めるにつれて、公共部門の導入強化からも恩恵を受けています。競争は依然として不均等であり、グローバルプラットフォームベンダーが広範な企業アクセスを支配する一方、ヨーロッパ発のプロバイダーは透明性とホスティング場所がより重要視される、主権的・規制的・ワークフロー特化型の環境でポジションを構築しています。

主要レポートのポイント

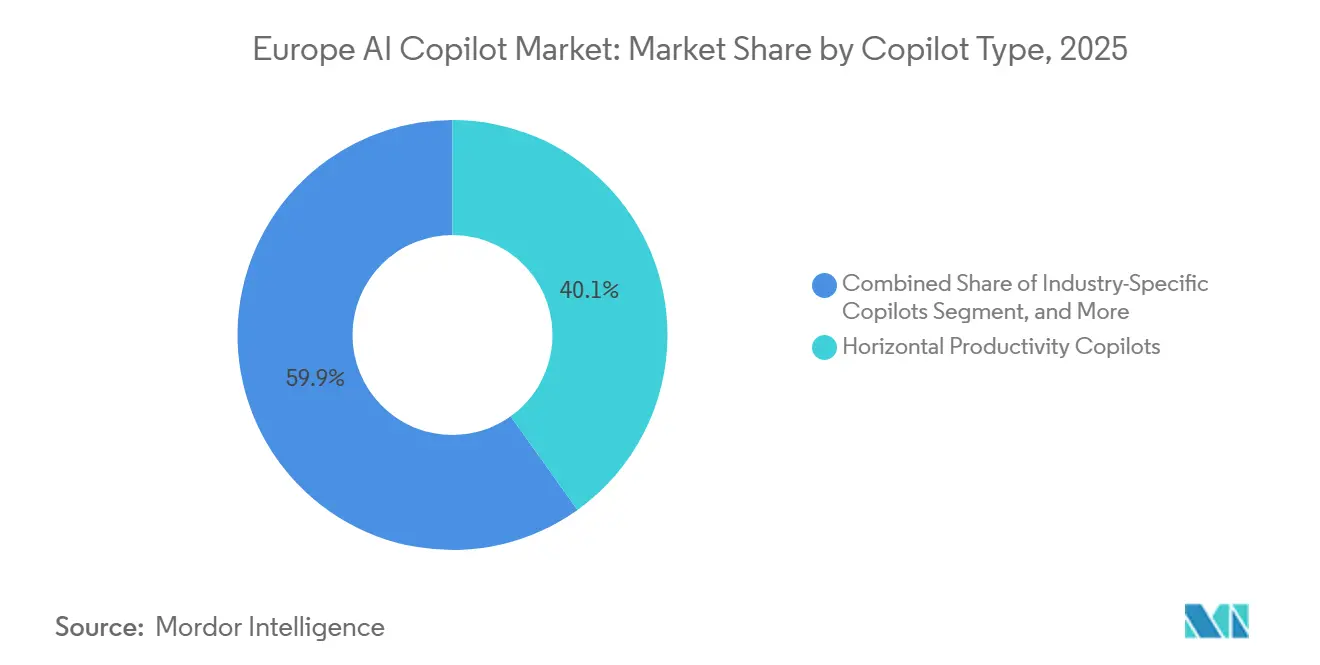

- コパイロットタイプ別では、ホリゾンタル生産性コパイロットが2025年のヨーロッパ AI コパイロット市場シェアの40.12%を占め、一方で業界特化型コパイロットは2031年にかけてCAGR 28.84%で拡大すると予測されています。

- デプロイメント別では、クラウドベースのデプロイメントが2026年のヨーロッパ AI コパイロット市場の71.24%を占め、一方でハイブリッドデプロイメントは2031年にかけてCAGR 29.16%で成長すると予測されています。

- 組織規模別では、大企業が2025年の市場の68.43%を占め、一方で中小企業は2031年にかけてCAGR 28.41%で成長すると予測されています。

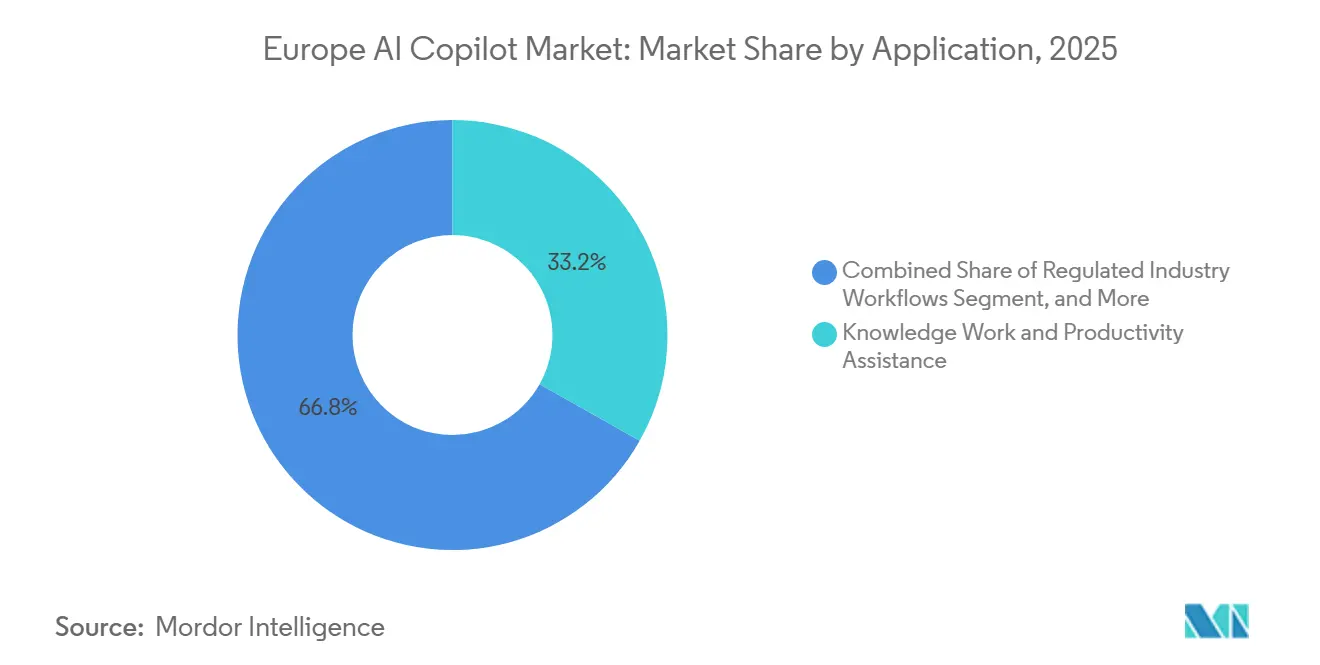

- アプリケーション別では、ナレッジワークおよび生産性支援が2025年のヨーロッパ AI コパイロット市場の33.18%を占め、一方で規制産業ワークフローは2031年にかけてCAGR 29.73%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のヨーロッパ AI コパイロット市場の22.47%を占め、一方で政府・行政は2031年にかけてCAGR 28.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ AI コパイロット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 役割特化型生産性自動化に対する企業需要の増大 | +4.8% | 英国、ドイツ、ベネルクスに集中したグローバル | 短期(2年以内) |

| ナレッジワークフロー全体における生成AIの採用拡大 | +3.9% | 北欧諸国および英国での早期採用が強いグローバル | 短期(2年以内) |

| ヨーロッパにおけるMicrosoft、Google、Salesforceエコシステムの拡大 | +3.2% | EUおよびEFTA全体にEUデータ境界が適用されるグローバル | 短期(2年以内) |

| データガバナンスとトレーサビリティに関する規制圧力による信頼性の高いコパイロットデプロイメントの推進 | +2.6% | EUおよび英国、特にBFSIおよびヘルスケアの垂直市場 | 中期(2〜4年) |

| 高付加価値規制機能における領域特化型コパイロットの活用 | +2.1% | EU規制産業、金融、ヘルスケア、公共部門 | 中期(2〜4年) |

| ヨーロッパの労働力向けに多言語コパイロットインターフェースへのシフト | +1.8% | 全ヨーロッパ市場、英語非話者のEU経済圏で最も高い関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

役割特化型生産性自動化に対する企業需要の増大

ヨーロッパ AI コパイロット市場は、定義された役割における反復作業を排除するツールへと企業の購買優先度が明確にシフトしていることから恩恵を受けています。Microsoftは2026年4月、AccentureがMicrosoft 365 コパイロットを世界74万3,000人の従業員に展開したと発表し、当時最大規模の公式発表済み企業AI展開となりました。NHS Englandは2026年6月、90組織にわたるパイロットを経て、2026年10月までに50万5,000人の臨床・サポートスタッフがMicrosoft 365 コパイロットへのアクセスを受けることを確認しました。[1]NHS England、「50万人のNHSスタッフが患者のためにより多くの時間を確保するための新しい人工知能ツールを取得」、NHS England、england.nhs.uk 同パイロットでは、管理業務1日あたり平均43分の節約が示され、大規模雇用主に対して組織全体への展開事例を評価するための具体的なベンチマークを提供しました。学術的なエビデンスもこの方向性を支持しており、2025年の『クォータリー・ジャーナル・オブ・エコノミクス』に掲載された研究では、AI支援が測定された環境において労働者の生産性を平均15%向上させたことが示されています。より多くの大規模組織が定義されたタスクにおける時間節約と成果向上を検証するにつれて、ヨーロッパ AI コパイロット市場では需要が任意のテストから計画的な運用予算へと移行しています。

ナレッジワークフロー全体における生成AIの採用拡大

ヨーロッパ AI コパイロット市場は、日常的な企業活動におけるAIの広範な正常化によっても押し上げられています。Eurostatは、2025年に従業員10人以上のEU企業の19.95%がAI技術を使用しており、2024年から6.47パーセントポイント増加したと報告しました。[2]欧州中央銀行、「AIの採用と投資、SAFEにおけるユーロ圏企業からのエビデンス」、ECB経済報告、ecb.europa.eu 大企業が最も強い貢献者であり、従業員250人以上の組織ではAI利用が55.03%に達しました。欧州中央銀行は、2025年第4四半期にユーロ圏企業の38%がすでにAI導入の高度な段階にあると述べました。同ECBの研究では、AIを大幅に活用していると報告した企業が、非利用企業と比較して今後3ヶ月間の売上高が21%高いと予測していることが示されており、これはコパイロットが単なる技術的アップグレードとしてではなく、近期的なビジネスツールとして経営レベルで議論されている理由を説明するのに役立ちます。この広範な企業AI親しみやすさの基盤が、ヨーロッパ AI コパイロット市場に対して、AI対応ワークフローにすでに慣れており、より構造化されたデプロイメントへと移行しつつある購買者の大きなプールを提供しています。

ヨーロッパにおけるMicrosoft、Google、Salesforceエコシステムの拡大

ヨーロッパ AI コパイロット市場は、大規模エンタープライズソフトウェアエコシステムの普及と密接に結びついています。Microsoftは2025年11月、15カ国でMicrosoft 365 コパイロットの国内データ処理を提供すると発表し、2026年にはドイツ、イタリア、スペイン、ポーランドへのさらなる拡大を予定していると述べました。[3]Microsoft、「AIによるビジネス成長を推進する人間の野心の解放」、Microsoftブログ、blogs.microsoft.com このステップは、ヨーロッパ全域の規制された環境での導入を遅らせていた実際的な障壁の一つを軽減するため重要です。SAPもまた、JouleとMicrosoft 365 コパイロットの統合が、多くのヨーロッパ企業ですでに使用されているERPデータと生産性ツールの間に共有作業レイヤーを生み出すことを文書化しました。これにより、ヨーロッパ AI コパイロット市場は、別個のツールスタックを購入するよりも既存のプラットフォームを拡張することを好む顧客にとってよりアクセスしやすくなります。その結果、ユーザー、権限、コアビジネスデータがすでに整っているソフトウェア環境にコパイロット機能を付加できるベンダーに対して、より強いモメンタムが生まれています。

データガバナンスとトレーサビリティに関する規制圧力による信頼性の高いコパイロットデプロイメントの推進

ヨーロッパ AI コパイロット市場は、監査可能性、ホスティング、トレーサビリティに対する購買者の関心の高まりによっても形成されています。Microsoftの国内データ処理拡大は、ベンダーが二次的な機能として扱うのではなく、ヨーロッパの管理要件に合わせて製品デリバリーを調整していることを示しています。Aleph AlphaとSTACKITは2025年5月、DACHリージョンの規制された企業および公共部門組織を直接ターゲットとして、完全にEUでホストされたインフラを通じてPhariaAIを提供すると発表しました。ラ・バンク・ポスタルも2025年にMistral AIと戦略的パートナーシップを締結し、銀行自身のサーバーおよびデータセンターに主権的生成AIを展開しました。これらの動きは、信頼性の高いデプロイメントが調達審査の一部としてではなく、製品設計の一部になりつつあることを示しています。その結果、ヨーロッパ AI コパイロット市場は、有用なコパイロットとローカルホスティング、ガバナンス管理、機密性の高い企業データの文書化された取り扱いを組み合わせることができるベンダーに対して、より明確なスペースを生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ漏洩とプロンプト露出に関する企業の懸念 | -2.8% | GDPRおよびAI法コンプライアンスによりEUおよびEFTA内で強化されたグローバル | 短期(2年以内) |

| レガシーエンタープライズアプリケーションとの統合の複雑さ | -2.1% | オンプレミスERPおよびCRM普及率が高いドイツ、フランス、イタリア | 中期(2〜4年) |

| 中堅市場購買者全体のAIガバナンスのギャップ | -1.5% | 中央・東ヨーロッパおよび南ヨーロッパの中小企業セグメント | 中期(2〜4年) |

| 定期的なAIソフトウェアサブスクリプションに対する予算精査 | -1.2% | ITバジェットが停滞している企業で顕著なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ漏洩とプロンプト露出に関する企業の懸念

ヨーロッパ AI コパイロット市場では依然として躊躇が見られ、ユーザーやコンプライアンスチームはプロンプト、出力、企業コンテンツがどのように処理されるかについて不確かな状況にあります。Eurostatは、AIの導入を検討したが実施しなかったEU企業の48.83%が、2025年に主な障壁としてデータ保護とプライバシーへの懸念を挙げたと報告しました。これは、内部コンテンツに個人情報や規制対象情報が含まれることが多い公共サービス、ヘルスケア、その他の環境において特に重要です。NHS Englandの段階的な展開も、大規な公共組織が慎重に進んでいることを示しており、数十万人のユーザーへのアクセス拡大前にパイロットから始めています。Microsoftの国内処理への移行は、データ処理への懸念が地域における製品アーキテクチャに影響を与えるほど重要であることをさらに示しています。購買者がデータ露出リスクが管理下にあると完全に確信するまで、ヨーロッパ AI コパイロット市場では機密性の高い環境において、より長い審査サイクルとより狭い初期デプロイメント範囲が続くでしょう。

レガシーエンタープライズアプリケーションとの統合の複雑さ

統合は、ヨーロッパ AI コパイロット市場が基本的な生産性ユースケースを超えてどれだけ迅速に拡大できるかについての実際的な制限であり続けています。欧州中央銀行は、2025年第4四半期に非導入企業の20%がシステムの非互換性を主要な障壁として挙げており、この問題は企業規模を問わず見られたことを明らかにしました。これは、多くのヨーロッパの組織が、現代のAIインターフェース向けに構築されていない古いERP、CRM、ワークフロー環境に依然として依存しているため重要です。SAPが文書化したJouleとMicrosoft 365 コパイロットの統合は、ERPデータとオフィス生産性レイヤーの間の重要な経路の一つに対処していますが、そのような直接コネクターがいかに価値あるものになったかも浮き彫りにしています。SiemensがTIA Portal内でエンジニアリングコパイロットTIAを産業オートメーション向けに立ち上げたことも同じパターンに従っており、コパイロットはすでに親しみのある承認済みシステムに統合されている場合により容易に普及します。価値がより深いプロセス統合に依存する限り、ヨーロッパ AI コパイロット市場は、ベンダーが接続作業を削減し、購買者がすでに信頼しているソフトウェア資産に適合できる場所で最も速く成長するでしょう。[4]Siemens AG、「エンジニアリングコパイロットTIA」、Siemens AG、assets.new.siemens.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:ホリゾンタルスイートがリードしながら垂直方向の深化が加速

ホリゾンタル生産性コパイロットは2025年のヨーロッパ AI コパイロット市場の40.12%を占めており、これは日常的なオフィス業務全体ですでに使用されている広範なエンタープライズスイートの早期優位性を反映しています。ヨーロッパ AI コパイロット市場は当初、バンドルアクセスがMicrosoft 365またはGoogle Workspaceをすでに使用している企業のデプロイメント摩擦を軽減したため、これらのツールを通じて拡大しました。一般的な文書作成、要約、検索、タクサポートは、ワークフローの再設計を必要とする高度に専門化されたユースケースよりも立ち上げが容易でした。これにより、ホリゾンタル製品は、深い技術統合なしに目に見える成果を求める企業にとって最も実用的な入口となりました。また、調達チームが全く新しいベンダートラックを開くのではなく既存のソフトウェア関係を拡張できるため、プラットフォームベンダーに流通面での先行優位性をもたらしました。

成長パターンは現在変化しており、業界特化型コパイロットは2031年にかけてCAGR 28.84%で進展すると予測されています。Airbusは2026年5月、飛行安全支援、技術文書自動化、設計加速などの航空宇宙エンジニアリングタスクにMistral AIの製品スイートを使用するためにMistral AIとパートナーシップを締結したと発表しました。この例は、特に精度、ドメイン言語、制御されたデプロイメントが広範な汎用支援よりも重要な場合に、ヨーロッパ AI コパイロット産業において専門化されたコパイロットが注目を集めている理由を示しています。機能的ワークフローコパイロットは、純粋な生産性ツールよりも反復可能なビジネス業務に近い位置にあるため、HR、財務、サプライチェーンプロセスにおいて引き続き重要です。技術・エンジニアリングコパイロットも深化しており、Siemensは2025年11月にTIA Portalバージョン19および20内のマネージドサービスとしてエンジニアリングコパイロットTIAを立ち上げることでこれを示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:クラウドが支配しながらハイブリッドが機密性の高い環境で普及

クラウドベースのデプロイメントは2026年の市場の71.24%を占めており、ほとんどの購買者が依然として迅速なセットアップ、容易なアップデート、シンプルな運用モデルを好むことを示しています。この大きなシェアは、エンタープライズユーザーにすでに親しみのあるクラウドファーストの環境を通じてコパイロットを提供する主要なソフトウェアエコシステムの影響も反映しています。ヨーロッパ AI コパイロット市場は、主要なホスティング制限なしに標準的な商業オファリングを採用できる組織で最も速く成長しました。クラウドは、予測可能なサブスクリプション構造を求め、AIサービスのために別個の内部インフラを構築したくない企業にとって引き続き魅力的です。また、データの機密性が厳しく規制された運用機能よりも低い広範なオフィス生産性ユースケースにも適しています。

同時に、ハイブリッドデプロイメントは2031年にかけてCAGR 29.16%で成長すると予測されており、ユースケースがより機密性の高いものになるにつれて需要がどこへ向かっているかを示しています。ヨーロッパ全域でのMicrosoftの国内処理拡大は、大規模なクラウドベンダーでさえローカル理に関するより強い期待に適応していることを示しています。Aleph AlphaとSTACKITもPhariaAIを主権的なサービスとしてのAIオファリングとして位置づけ、規制された企業および公共部門機関向けに完全にEUでホストされたインフラを通じて提供しました。オンプレミスデプロイメントはヨーロッパ AI コパイロット市場内でより狭い経路であり続けますが、外部処理の承認が困難な防衛、重要インフラ、中央行政において重要です。これが、ヨーロッパ AI コパイロット市場がクラウドのリーダーシップを維持しながら、ハイブリッドが利便性と厳格なデータ処理ルールのバランスを取るワークロードの優先設計となる可能性が高い理由です。

組織規模別:大企業がベースを保持しながら中小企業がプレゼンスを拡大

大企業は2025年の市場の68.43%を占めており、ガバナンス、変更管理、調達、統合のためのより強力な内部リソースを反映しています。ヨーロッパ AI コパイロット市場がこのグループで最初に拡大したのは、大規模雇用主がパイロットプログラム、法的審査、セキュリティテスト、複数の機能にわたるスタッフトレーニングを正当化できたためです。また、わずかな効率向上でも数千人の労働者全体で大きな総合的節約を生み出せるため、より明確なビジネスケースがありました。大規模組織は、地域の購買議論で現在使用されている実際的なベンチマークの多くを設定しました。彼らの早期決定は、特に金融、ヘルスケア、産業運営でのデプロイメントが可視化される場合に、同業者の行動にも影響を与えます。

中小企業セグメントは2031年にかけてCAGR 28.41%で成長すると予測されており、ヨーロッパ AI コパイロット市場が初期の企業基盤を超えて拡大していることを示しています。OECDは2025年12月、生成AIが中小企業の31%ですでに使用されており、パフォーマンス向上が主な導入動機として挙げられたと報告しました。同レポートは、小規模企業も生成AIをスキルギャップを補う手段として見ており、専任のAIチームが不在の場合に重要であることを指摘しました。これは、ヨーロッパ AI コパイロット市場の中小企業向け規模が、ベンダーが迅速なセットアップと明確な日常的価値を必要とする企業のニーズに合わせて価格設定、パッケージング、オンボーディングを調整しているため上昇していることを示唆しています。ヨーロッパ AI コパイロット産業が成熟するにつれて、中小企業の需要はさらに高まる可能性が高く、コパイロットは長期的な統合プロジェクトではなくシンプルなテンプレートを通じて提供されるでしょう。

アプリケーション別:生産性が今日リードしながら規制ワークフローがより速く成長

ナレッジワークおよび生産性支援は2025年のアプリケーション市場の33.18%を占め、シェアによるーロッパ AI コパイロット市場規模において最大のアプリケーション領域となっています。このリードは、文書作成、会議要約、内部検索、個人タスクサポートを含むユースケースの広さを反映しています。これらの機能はセクターを超えて広く関連性があり、基礎となるビジネスプロセスを変更することなく導入できることが多いです。これにより、有用性の迅速な証拠を求める企業にとって自然な最初のステップとなります。また、大規模なソフトウェアスイートベンダーが汎用業務ツールを通じて早期に規模を構築できた理由も説明しています。

規制産業ワークフローは2031年にかけてCAGR 29.73%で拡大すると予測されており、次の成長レイヤーがどこに形成されているかを示しています。NHS Englandは、90組織にわたるパイロットでスタッフが1日の管理タスクあたり平均43分を節約したと述べており、ヘルスケア組織に対して管理された運用環境における価値の具体的な例を提供しました。顧客・従業員サービス業務も前進しており、ガイド付き支援を通じてサービス品質、応答速度、文書化が改善されます。ソフトウェアエンジニアリングおよび技術運用は、他の多くの企業機能よりも直接的に成果を測定できるため、引き続き拡大しています。ヨーロッパ AI コパイロット市場シェアは依然として広範な生産性タスクによってリードされていますが、より速い成長はコパイロットがより管理された、より重要なワークフローに組み込まれるアプリケーションへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信がリードしながら政府が成長ミックスを変化させる

ITおよび通信は2025年のヨーロッパ AI コパイロット市場の22.47%を占め、開発者、デジタルチーム、エンタープライズソフトウェアユーザーの高い集中度によって支えられています。このセクターは、自動化、コードツール、クラウドベースのコラボレーションシステムに対する内部的な親しみやすさがすでにあったため、コパイロットを早期に採用するのに適した位置にありました。ヨーロッパ AI コパイロット市場は、コパイロットを迅速にテストし、開発者活動、サポート業務、内部ナレッジアクセスを通じて成果を測定できる企業からの強い初期需要を見てきました。ITの購買者は、他の多くのセクターよりもAIプロジェクトの内部オーナーシップが明確である傾向があります。これにより、このセクターは地域全体での大規模な商業採用の論理的な出発点となりました。

政府・行政は2031年にかけてCAGR 28.92%で成長すると予測されており、ヨーロッパ AI コパイロット市場のエンドユーザーミックスにおける大きな変化を示しています。NHS Englandの全面展開とスペインの政策行動は、公共機関が管理されたテストからより広範な実施計画へと移行していることを示しています。BFSIは、コンプライアンス、予測、文書化、顧客向け業務がすべてガイド付きAI支援の機会を生み出すため、実際の採用において最大の領域の一つであり続けています。ヘルスケアおよびライフサイエンスも、大規模なシステムが管理上の節約とナレッジへのより構造化されたアクセスを求めるにつれて進展しています。ヨーロッパ AI コパイロット市場は、デジタルネイティブな民間セクターへの依存度が低下し、公共行政、規制サービス、産業ユーザー全体でよりバランスが取れるようになっています。

地理的分析

英国は2025年のヨーロッパ AI コパイロット市場の23.64%を占め、地域で最大の地理的シェアを持っています。ヨーロッパ AI コパイロット市場は英国で最も強く、金融サービスの需要、英語の使用、公共部門の行動が相互に強化し合っています。NHS Englandは2026年7月、50万5,000人のスタッフがMicrosoft 365 コパイロットへのアクセスを持つことを確認し、この展開は3年間で100億ポンド(128億米ドル)のNHS技術投資によって支援されています。英国政府も2026年7月に金融サービスAI導入計画を発表し、すでに強力なソフトウェア支出能力を持つセクターでのより広範なAI利用に対する直接的な政策支援を示しました。アイルランドはこのクラスターを強化しており、Microsoftは2025年7月にAIBがMicrosoft 365 コパイロットを1万人以上の従業員の大多数に展開したと述べました。

ドイツは、その企業基盤が強力な製造業、大規模なソフトウェア資産、深いSAP利用を組み合わせているため、ヨーロッパ AI コパイロット市場の主要な中心地であり続けています。Eurostatの2025年企業データは、大企業が採用を牽引しているという広域的なパターンを支持しており、これはドイツの企業景観において非常に関連性が高いです。SAPとMicrosoft 365 コパイロットの統合作業は、ERPに連携したワークフローがビジネス運営の中心であるため、他の多くの市場よりもドイツでより重要です。フランスは異なるプロファイルを示しており、ガバナンス、主権的ポジショニング、大規模な機関デプロイメントにより強い重点を置いています。Atosは2026年6月、54カ国の5万6,000人の全従業員にMicrosoft 365 コパイロットE7を展開したと述べており、フランスに目に見える大規模な企業参照ポイントを提供しています。ラ・バンク・ポスタルの2025年のMistral AIとのパートナーシップも、フランスの採用がコパイロット利用をローカルインフラおよび管理されたデプロイメントモデルと結びつけていることを示しています。

スペインは2031年にかけてCAGR 29.38%で成長すると予測されており、成長率によるヨーロッパ AI コパイロット市場規模において最も速く成長している地域となっています。スペインのモメンタムは積極的な公共政策によって支えられており、政府は2026年5月に人工知能監督機関を通じてAI監督のための国家フレームワークを確立していると述べました。ヨーロッパのその他の地域は依然として非常に不均一であり、Eurostatはデンマークが2025年に企業AI採用率42.03%に達した一方、ルーマニアとブルガリアは9%を下回ったままであると報告しました。ロシアは地域的な枠組みに存在し続けていますが、その企業AIコパイロット活動は、このヨーロッパ AI コパイロット市場分析で説明されているEUのソフトウェアおよび調達環境とは切り離されています。

競合環境

ヨーロッパ AI コパイロット市場は、プラットフォームレベルでは適度に集中しており、ワークフローおよび垂直レベルではより断片化しています。Microsoftは、Microsoft 365 コパイロットおよびGitHub コパイロットを通じて最も広いインストールベースを持ち、AlphabetとSalesforceは企業顧客がすでに使用している隣接する生産性、CRM、クラウド環境を通じて競争しています。ヨーロッパ AI コパイロット市場は、したがって、ゼロから流通を構築するのではなく既存のソフトウェアポジションを活用できるベンダーを優遇します。SAPは、Jouleがヨーロッパの多くの企業にすでに組み込まれているERPを中心としたワークフローと直接接続するため、独自の役割を果たしています。Microsoft 365 コパイロットとの統合は、小規模なベンダーが規模で容易に匹敵できない方法でビジネスシステムデータと一般的な生産性ツールを結びつけることで、そのポジションを強化しています。

ヨーロッパ AI コパイロット市場における競争の次のレイヤーは、主権、規制されたデプロイメント、または専門化されたワークフローの深さに焦点を当てるベンダーから来ています。Aleph AlphaとSTACKITは、規制された企業および公共組織向けに完全にEUでホストされたマネージドオファリングを立ち上げることでこの機会を狙いました。Mistral AIも同じ論理に基づいて構築しており、Airbusは2026年5月に航空宇宙エンジニアリングの設定でMistralのスイートを使用することを確認しました。ラ・バンク・ポスタルのMistral AIとのパートナーシップは、ローカル管理とデプロイメントアーキテクチャが生のモデル能力と同様に重要な銀行業界からの2番目の例を追加しています。これらの動きは、ヨーロッパ AI コパイロット市場における競争がモデルの品質だけでなく、システムがどこで動作するか、どのように統合されるか、機関の調達ルールに適合するかどうかについても重要であることを示しています。

2025年以降の戦略的な動きも、ベンダーが目に見える証拠ポイントを生み出す大規模なデプロイメントを通じて競争していることを示しています。Microsoftは2026年4月のAccentureの74万3,000ユーザー展開と2026年6月のAtosの5万6,000ユーザー展開を強調し、企業全体での採用におけるリーダーシップを強化しました。Siemensは、確立された産業ツールチェーンにエンジニアリングコパイロットTIAを組み込むことで異なる経路を取り、その特定の環境での競争参入をより困難にしました。ヨーロッパ AI コパイロット市場は、中堅市場およびセクター特化型デプロイメントにおいてまだ成長の余地があり、多くの購買者がプラットフォームのデフォルトが提供するよりも深い内容を求めながらも、主権的なカスタムビルドが必要とすることが多い複雑さよりも少ないものを求めています。

ヨーロッパ AI コパイロット産業リーダー

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

SAP SE

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:NHS Englandは全面的なAI展開を加速し、1ヶ月あたり1人の労働者につき平均2日分の管理時間削減を示した3万人の従業員パイロットを経て、50万5,000人のNHSスタッフがMicrosoft 365 コパイロットへのアクセスを受けることを確認しました。この展開は3年間で100億ポンド(128億米ドル)のNHS技術投資によって支援されており、2026年10月までの完全展開を目標とし、今後10年間で410億ポンド(524.8億米ドル)の総便益が見込まれています。

- 2026年6月:Atos GroupとMicrosoftは、54カ国の5万6,000人の全Atos従業員へのMicrosoft 365 コパイロットE7の展開を発表し、Atosは会社全体規模でプラットフォームを展開した最初のフランスのグローバルシステムインテグレーターとなりました。この展開には、カスタムエージェント設計とクライアントサービスデリバリーのためのMicrosoft コパイロットスタジオとMicrosoft Foundryが組み込まれています。

- 2026年5月:Airbusは、飛行安全、技術文書自動化、エンジニアリング設計加速をカバーする航空宇宙エンジニアリングアプリケーション向けに、オンプレミスおよび信頼性の高いクラウド構成を含むMistral AIの完全な製品スイートを展開するためにMistral AIと戦略的パートナーシップ協定を締結しました。

- 2026年4月:Accentureは、120カ国以上の約74万3,000人の従業員へのMicrosoft 365 コパイロットの展開を確認し、これまでに発表された最大の企業AI展開となりました。ヨーロッパのデリバリー人員がこの展開の主要な受益者として含まれています。

ヨーロッパ AI コパイロット市場レポートの範囲

ヨーロッパ AI コパイロット市場とは、人間の能力を強化し複雑なタスクを自動化するためにエンタープライズソフトウェアアプリケーションに統合された人工知能駆動のインテリジェントアシスタントのエコシステムを指します。これらのコパイロットは、大規模言語モデル(LLM)や生成AIを含む高度なファウンデーションモデルを活用して、リアルタイムのコンテキスト提案の提供、コンテンツの生成、データの分析、ワークフローの実行を行います。市場は、汎用的なホリゾンタル生産性ツールや技術エンジニアリングアシスタントから、専門的・機能的・業界特化型ソリューションまで、様々なコパイロットタイプを包含しています。クラウド、ハイブリッド、オンプレミス環境に展開されたこれらのAIシステムは、ヨーロッパ全域のあらゆる規模の組織にサービスを提供しています。ナレッジワーク支援、ソフトウェア開発、顧客・従業員サービス業務、営業支援など多様なアプリケーションにわたって、IT、BFSI、ヘルスケア、製造業などの産業で使用されています。既存のワークフローにシームレスに統合することで、AIコパイロットはヨーロッパの組織が業務効率を向上させ、手動の認知的負荷を軽減し、意思決定を改善し、GDPRやEU AI法などの地域のデータプライバシーおよび規制フレームワークをナビゲートしながらデジタルトランスフォーメーションを加速するのを支援します。

ヨーロッパ AI コパイロット市場レポートは、コパイロットタイプ(ホリゾンタル生産性コパイロット、機能的ワークフローコパイロット、技術・エンジニアリングコパイロット、業界特化型コパイロット)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよび技術運用、顧客・従業員サービス業務、営業・マーケティングおよび収益支援、ビジネスプロセスおよびエンタープライズ運用、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売・Eコマース、産業製造、教育・研究機関、メディアおよびエンターテインメント、政府・行政、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、地域(ドイツ、英国、フランス、ロシア、スペイン、ヨーロッパのその他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット |

| 技術・エンジニアリングコパイロット |

| 業界特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運用 |

| 顧客・従業員サービス業務 |

| 営業・マーケティングおよび収益支援 |

| ビジネスプロセスおよびエンタープライズ運用 |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・Eコマース |

| 産業製造 |

| 教育・研究機関 |

| メディアおよびエンターテインメント |

| 政府・行政 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| ロシア |

| スペイン |

| ヨーロッパのその他の地域 |

| コパイロットタイプ別 | ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット | |

| 技術・エンジニアリングコパイロット | |

| 業界特化型コパイロット | |

| デプロイメント別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運用 | |

| 顧客・従業員サービス業務 | |

| 営業・マーケティングおよび収益支援 | |

| ビジネスプロセスおよびエンタープライズ運用 | |

| 規制産業ワークフロー | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| 小売・Eコマース | |

| 産業製造 | |

| 教育・研究機関 | |

| メディアおよびエンターテインメント | |

| 政府・行政 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| ヨーロッパのその他の地域 |

レポートで回答される主要な質問

ヨーロッパ AI コパイロット市場の規模と成長見通しは?

ヨーロッパ AI コパイロット市場規模は2025年に58.2億米ドルであり、2026年から2031年の期間にCAGR 26.33%で2031年までに233.6億米ドルに達すると予測されています。

ヨーロッパ全体でどのコパイロットタイプが採用をリードしていますか?

ホリゾンタル生産性コパイロットは、既存のエンタープライズソフトウェア環境を通じて立ち上げが容易であったため、2025年に40.12%のシェアでリードしました。

最も速く拡大しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは、購買者が使いやすさとより強力なデータ処理およびガバナンス要件のバランスを取るにつれて、2031年にかけてCAGR 29.16%で成長すると予測されています。

なぜ大企業が採用において先行しているのですか?

大企業は、調達、セキュリティ審査、統合作業、組織全体への展開のためのより多くのキャパシティを持っていたため、2025年の市場の68.43%を占めました。

最も速く成長しているアプリケーション領域はどれですか?

規制産業ワークフローは、コパイロットがコンプライアンスに敏感で精度が重要なタスクに移行するにつれて、2031年にかけてCAGR 29.73%で成長すると予測されています。

ヨーロッパで最も速く成長している国はどこですか?

スペインは最も速く成長している国であり、積極的な政策措置AI展開に対するより強力な公的支援によって支えられ、2031年にかけてCAGR 29.38%が予測されています。

最終更新日: