ヨーロッパ アフターマーケット TPMS 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

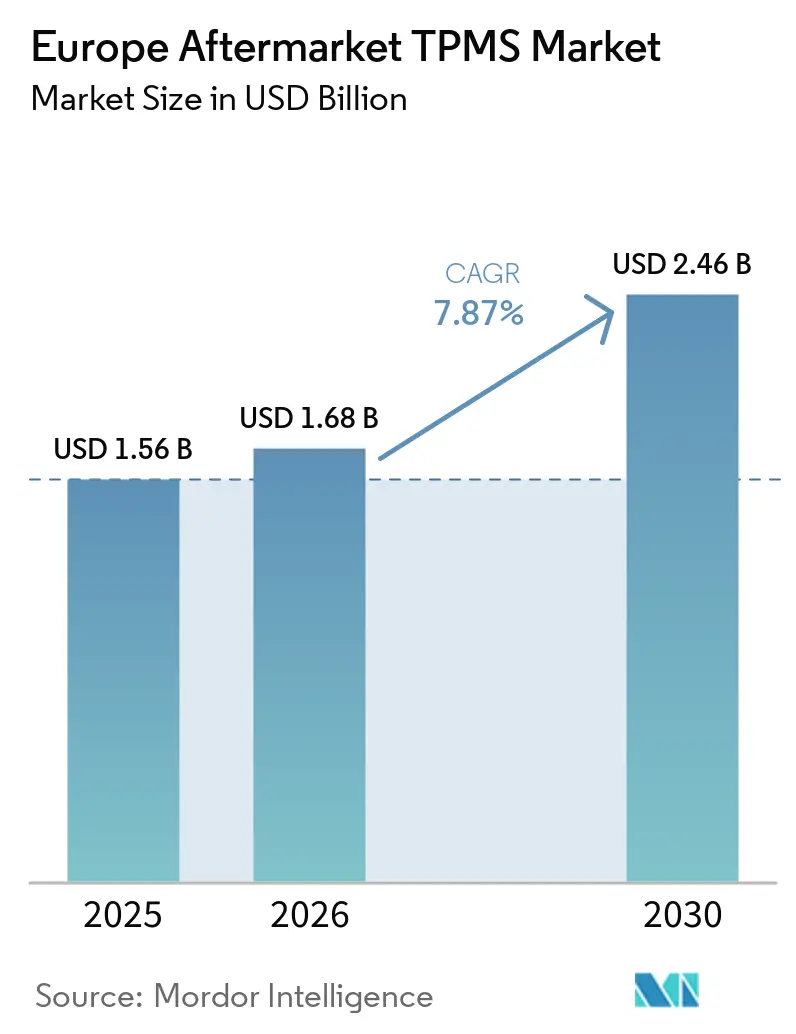

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2030) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ アフターマーケット TPMS 市場分析

ヨーロッパ アフターマーケット市場規模は、2025年の15億6,000万米ドルから2026年には16億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.87%で拡大し、2031年には24億6,000万米ドルに達すると予測されています。トラックおよびトレーラーに対するUNECE R141の規制強化と、老朽化した車両フリートにおけるセンサーおよびバッテリーの急速な寿命到来が、業界の勢いを牽引しています。さらに、タイヤ空気圧データをESG指標に変換するコネクテッド診断の普及拡大がこのトレンドを裏付けています。ユニバーサルプログラマブルセンサーがOEMユニットの価格を下回る形で競争圧力が高まっています。これらのセンサーにより、小規模ディストリビューターはほとんどの車両に対応する単一のSKUを在庫として保有できるようになり、既存ブランドが持っていたカタログ上の優位性が低下しています。コスト重視のフリートオペレーターは、レガシーバン向けにインダイレクト タイヤ空気圧監視システム(TPMS)を選好する傾向にありますが、規制が厳格な時間枠内での空気圧低下検知を義務付けるシナリオでは、ダイレクトシステムが依然として不可欠です。さらに、無線でアップグレード可能なテレマティクス対応センサーがサブスクリプション収益源への道を開き、サプライヤーがハードウェアマージン圧縮に対抗する手助けをしています[1]「NTM88Kxx5S タイヤ空気圧モニターセンサー、Rev 4.0」NXP Semiconductors、NXP.com。

レポートの主要ポイント

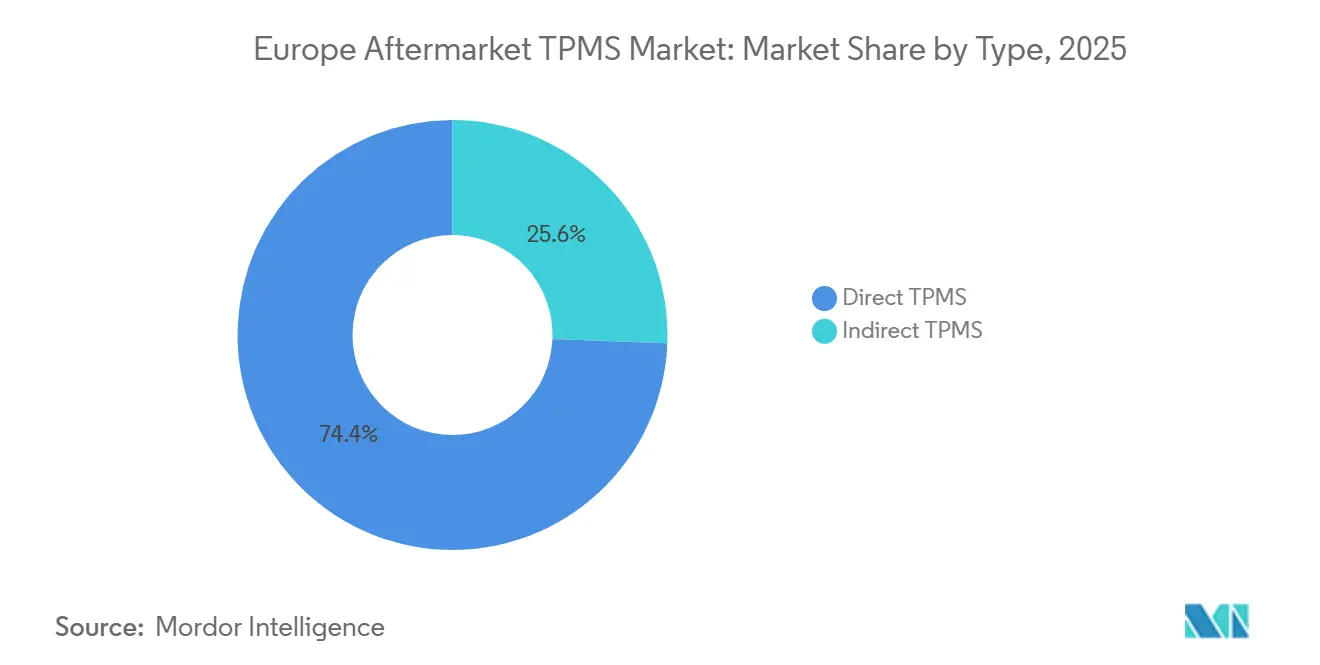

- タイプ別では、ダイレクト TPMS が2025年にヨーロッパ アフターマーケット市場シェアの74.38%を占めてリードし、インダイレクト TPMS は2031年にかけてCAGR 8.14%で拡大する見込みです。

- 技術統合別では、スタンドアロンユニットが2025年にヨーロッパ アフターマーケット市場シェアの57.19%を占め、スマート・コネクテッド TPMS は2031年にかけてCAGR 8.05%で最も速く成長すると予測されています。

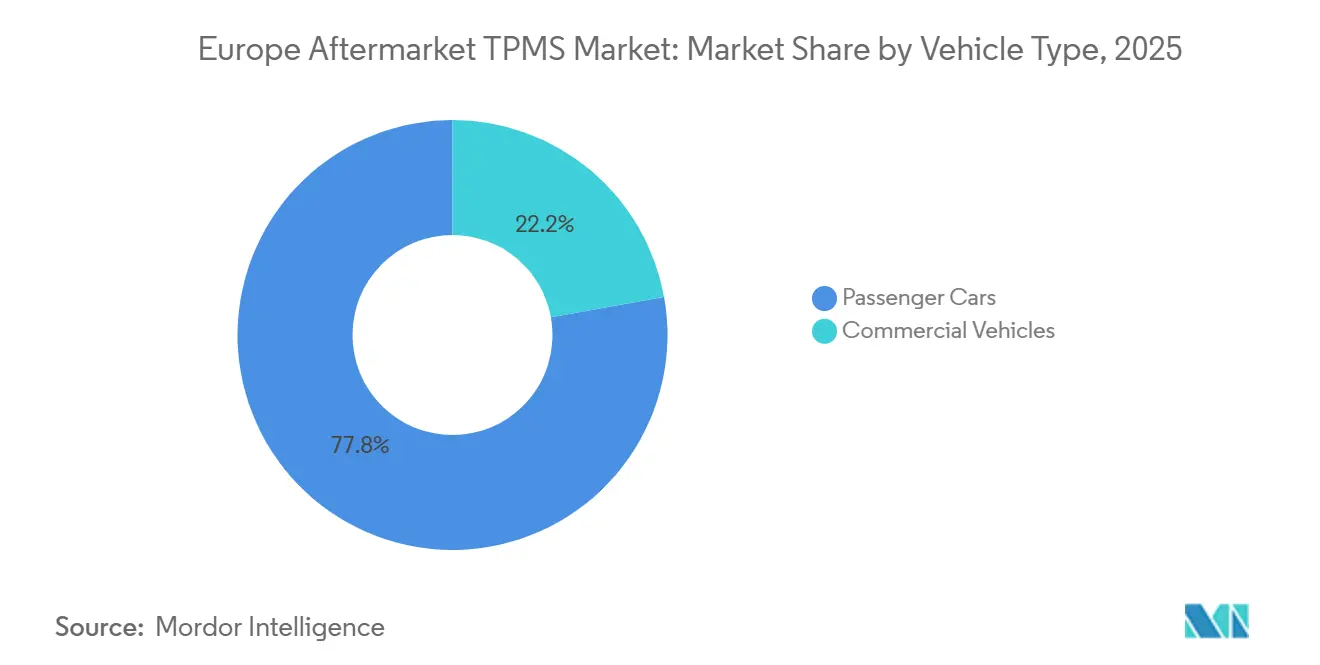

- 車両タイプ別では、乗用車が2025年にヨーロッパ アフターマーケット市場規模の77.83%を占めましたが、商用車は2031年にかけてCAGR 8.23%を記録する見込みです。

- 流通チャネル別では、オフライン販売店が2025年にヨーロッパ アフターマーケット市場シェアの71.28%を占めましたが、オンラインプラットフォームは2031年にかけてCAGR 8.27%で成長しています。

- 地域別では、ドイツが2025年に市場規模の24.21%を占めてヨーロッパ アフターマーケット市場をリードし、フランスは2031年にかけて最高のCAGR 7.94%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ アフターマーケット TPMS 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した車両フリートがセンサー交換需要を長期化させる | +2.1% | ヨーロッパ全域、西ヨーロッパに集中 | 中期(2~4年) |

| EU 規制 ECE 661/2009 による交換サイクルの牽引 | +1.8% | 汎ヨーロッパ、ドイツ・フランス・イギリスで最も強い | 長期(4年以上) |

| タイヤ安全性に対する消費者意識の高まり | +1.2% | 北ヨーロッパがリード、南ヨーロッパが追随 | 中期(2~4年) |

| フリート全体のESGレポーティングにリアルタイム空気圧データが必要 | +1.1% | 主要EU市場の企業フリート | 短期(2年以内) |

| 無線アップグレード対応コネクテッド TPMS キット | +0.9% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 電子商取引部品チャネルがアクセスを拡大 | +0.6% | 汎ヨーロッパ、イギリス・ドイツが普及をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した車両フリートがセンサー交換需要を長期化させる

ヨーロッパにおける乗用車の平均車齢は上昇しており、一部の地域では著しく古い車両が報告されています。このトレンドにより、多くの第一世代ダイレクトセンサーが典型的なバッテリー寿命を超えています。修理の手頃な価格を維持するため、コスト重視の地域のワークショップではユニバーサルプログラマブルセンサーの使用が増加しています。このアプローチは、当面の間継続すると予想される持続的な交換トレンドを支えています。

EU 規制 ECE 661/2009 による交換サイクルの牽引

ドイツ、フランス、オランダでは、定期点検において機能しない TPMS が不合格とみなされるようになり、規制がサービスプロバイダーおよびメーカーにとって安定した収益源となっています。この規制の執行により、車両が安全基準に準拠することが確保され、TPMS のメンテナンスおよび交換需要が促進されています。UNECE R141 のトラックおよびトレーラーへの拡大は第二のコンプライアンスの波を示しており、警告閾値を満たすことができるダイレクト TPMS に恩恵をもたらしています。この動向は、フリートオペレーターおよびOEMがペナルティを回避し運用安全性を高めるためにコンプライアンスを優先することで、市場に成長機会をもたらすと期待されています。

タイヤ安全性と燃費に対する消費者意識の高まり

電気自動車(EV)のオーナーは、エネルギー消費ダッシュボードで強調されているように、タイヤの空気圧が不足すると走行可能距離が顕著に低下することを実感できます。空気圧不足のタイヤは転がり抵抗を増大させ、エネルギー消費の増加と効率の低下をもたらします。しかし、Continental の ContiConnect Lite のようなブルートゥース対応キットにより、ドライバーはスマートフォンから直接タイヤ空気圧を確認できるようになり、迅速なタイヤ交換によるコスト削減が強調されています[2]「Continental が ContiConnect Lite を発売」Tyrepress ニュースデスク、Tyrepress.com。これらの進歩は利便性を高めるだけでなく、車両のパフォーマンスと安全性も向上させます。

無線アップグレード対応コネクテッド TPMS キット

ソフトウェア定義センサープラットフォームは、TPMS を一回限りのハードウェア販売から継続的なデータサービスへと転換します。Bartec の Wi-Fi 対応 RITE-SENSOR モジュールはすでにキャリブレーションアップデートをリモートで配信しており、NXP の S32 CoreRide ロードマップは、タイヤ空気圧データを車両ゾーンゲートウェイに直接転送できる超低消費電力 UWB チップの大衆市場への到来を示しています。スローリークパターンに基づく予測アラートは、ラストマイルフリートのダウンタイム削減と、アナリティクスサブスクリプションをバンドルするセンサーベンダーへの新たな収益分配を約束します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センサーおよび労働コストの高さ | -1.4% | 汎ヨーロッパ、高賃金市場で深刻 | 短期(2年以内) |

| EV 専用高圧タイヤ | -0.9% | EV 普及先進国:ノルウェー、オランダ、ドイツ | 中期(2~4年) |

| インダイレクト TPMS の精度問題による信頼性低下 | -0.8% | インダイレクト TPMS 普及率の高い市場 | 中期(2~4年) |

| コネクテッドセンサーにおけるサイバーリスク | -0.6% | コネクテッド車両市場、規制監視ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再学習・プログラミングにおけるセンサーおよび労働コストの高さ

ポーランドでは、ダッシュボードの警告が問題を示していても、センサー交換が高額であること、特に労働費とプログラミング費用を考慮すると、多くの顧客が修理を先延ばしにしています。さらに、BMW およびテスラのシステムにおける暗号化により、ワークショップは OEM 部品を購入するか高度なツールに投資することを余儀なくされ、サービス費用がさらに増加しています。

EV 専用高圧タイヤによる互換性のギャップ

電気自動車(EV)は車両重量の増加を補うために高いタイヤ空気圧を必要とします。しかし、取り付け時に空気圧エラーが発生することが多く、この課題はインダイレクト タイヤ空気圧監視システム(TPMS)で特に顕著です。これらのシステムは、回生ブレーキ中の車輪速度パターンを解釈することに頻繁に苦労します。NXP のチップはこのハードウェアのギャップに対処していますが、ソフトウェアの再学習プロセスは通常ディーラーにあるツールを必要とすることが多く、独立系ショップの関与を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インダイレクトの成長にもかかわらずダイレクトシステムが優位

ダイレクト TPMS は、UNECE 規則が要求するリアルタイムの車輪別アラートにより、2025年にヨーロッパ アフターマーケット市場シェアの74.38%を占めました。40~50%低価格のインダイレクトシステムは、特に南ヨーロッパにおいて2014年以前のバンのオペレーターが低コストのコンプライアンスを求めることで、CAGR 8.14%で成長しています。

予測期間中、インダイレクト TPMS の EU TPMS アフターマーケット市場は、アルゴリズムの改良により誤検知が減少するにつれて加速すると予測されています。しかし、絶対圧力測定のギャップにより、コスト重視のフリートへの普及が制限されています。NXP の AEC-Q100 認定 NTM88K などの半導体の進歩により、ダイレクト TPMS が大型車両全体の長期的なデフォルトとして定着しつつあり、ヨーロッパ アフターマーケット市場におけるダイレクトソリューションのリーダーシップポジションを強化しています。

技術統合別:コネクテッドシステムが普及拡大

スタンドアロンバルブは、インストーラーがテレマティクスゲートウェイとのペアリングを必要としないシンプルな再学習プロセスを好むため、2025年にヨーロッパ アフターマーケット TPMS 市場規模の57.19%を占めました。Schrader および Huf のユニバーサルフィット SKU は在庫管理コストを低く抑え、独立系ワークショップのロイヤルティを維持しています。

コネクテッド TPMS の収益は、ESG 主導のデータレポーティングと予知保全契約を背景に、CAGR 8.05%で拡大します。コネクテッドキットのヨーロッパ アフターマーケット TPMS 市場シェアは、サブスクリプション価格が車両1台あたり月額でより手頃になれば大幅に成長する可能性があります。サイクル途中でのセンサー交換に慎重なフリートマネージャーは、バッテリー寿命の顕著な改善を提供する NXP の UWB アーキテクチャに魅力を感じるかもしれません。

車両タイプ別:商用車セグメントが加速

乗用車は引き続き優位を保ち、2025年にヨーロッパ アフターマーケット市場シェアの77.83%を占め、ヨーロッパのフリート規模を反映しています。高級 SUV およびクロスオーバートリムは温度補償ダイレクトセンサーを標準化しており、平均センサー ASP をコンパクトハッチバックよりわずかに高く押し上げています。

商用車は、2024年に新型バンへの義務的装着が発効したことで、CAGR 8.23%で複合成長すると予測されています。小型商用バン単体のヨーロッパ アフターマーケット TPMS 市場規模は、2030年までに急激な成長を経験する見込みであり、宅配フリートは複数停車ルートでの側壁バーストを防ぐ積極的な空気圧アラートにより3ヶ月での投資回収を挙げています。

流通チャネル別:デジタルトランスフォーメーションが加速

オフライン販売店は、再学習サイクルの実践的な性質により、2025年にヨーロッパ アフターマーケット市場シェアの71.28%を維持しました。ドイツのタイヤサービス専門店は、冬季ピーク時に1日平均14個のセンサーを取り付けており、Continental のワイヤレスタブレットにより1輪あたりのプログラミング時間が30秒未満に短縮されています。

CAGR 8.27%で、クリック・アンド・コレクトモデルがオンライン販売を活性化しており、ドライバーは AUTODOC などのプラットフォームを通じてユニバーサルバルブを購入し、提携ガレージでの取り付けを予約しています。AI 駆動のフィットメントアドバイザーがモデル検索エラーを1%未満に削減することで、オンラインで取引されるヨーロッパ アフターマーケット TPMS 市場シェアは2031年までに倍増するでしょう。

地域分析

ドイツは2025年に市場シェア24.21%で需要の中心地であり続け、厳格な TÜV 検査と高い車両密度が牽引しています。ドイツのみから派生するヨーロッパ アフターマーケット TPMS 市場は、2026年に大幅な成長を遂げ、地域収益のほぼ5分の1を占める見込みです。センサー ASP は、プレミアムなワークショップ労働賃金と、コネクテッドキットのアップセルへの意欲により、EU 平均を10分の1上回っています。

イギリスとフランスが第2層を形成し、フランスは2031年にかけてCAGR 7.94%で予測期間をリードしています。ブレグジットによる通関摩擦が当初はリードタイムを増大させましたが、2025年の合理化された OE 同等性宣言の採用により、英国のジョバーへの在庫フローが安定しました。フランスの BEV 販売ミックスは、高圧シリコンコーティングバルブステムのニッチ需要を生み出し、ヨーロッパ アフターマーケット TPMS 市場を拡大しています。

イタリアとスペインを含む南ヨーロッパは未開拓の潜在力を示しています。フリートの平均車齢が高いためセンサー故障件数が増加していますが、可処分所得の低さが即時交換を抑制しています。2026年に予定されている政府の検査改革により TPMS テストの厳格化が期待され、収益の視認性が向上するでしょう。ポーランドが主導する中東欧クラスターは、免税倉庫を活用してバルト諸国およびバルカン半島の小売業者にセンサーを再配布し、配送期間を5日から72時間に短縮しています。

競争環境

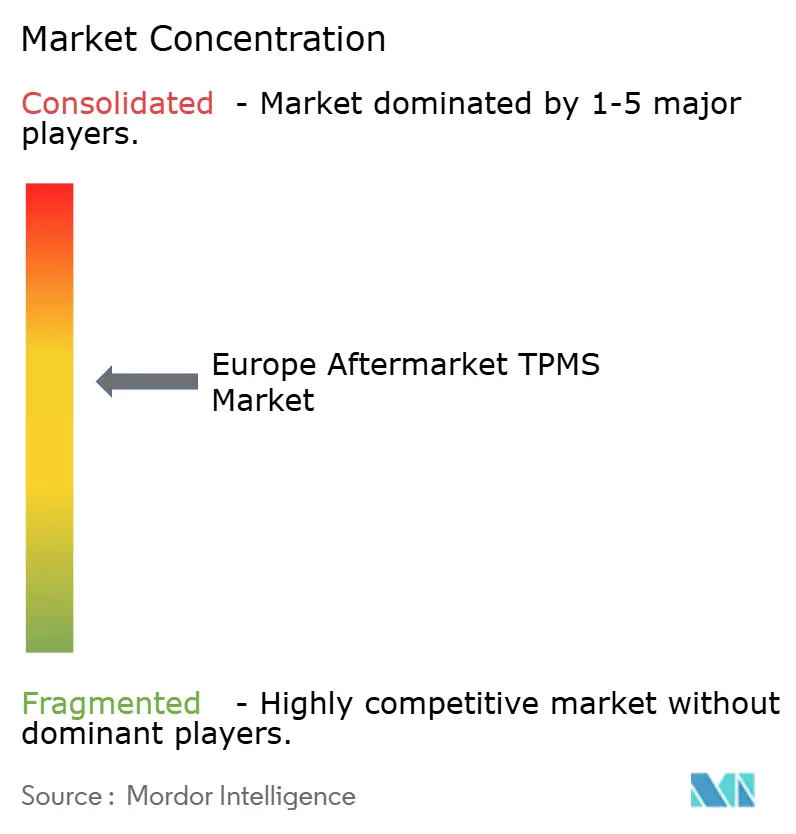

Continental、Sensata-Schrader、Huf などのティア1サプライヤーは、OEM の実績を活用して業界標準を設定し、収益性の高いコネクテッドサービス収益源を開拓しています。一方、Autel、ATEQ、Bartec などのユニバーサルセンサーベンダーは、ほとんどの車両をカバーする単一の SKU を提供することでこれらの価格プレミアムに挑戦しています。Sensata が世界的に大きな OEM シェアを誇る一方、Autel の積極的な無料ツール下取りキャンペーンは、大胆なプラットフォーム戦略によってワークショップのロイヤルティを獲得できる可能性を示しています。

現在の技術ロードマップは、OTA ファームウェアアップデート、ブルートゥース接続、および厳格なサイバーセキュリティコンプライアンスを重視しています。特に、NXP の先進チップは、サプライヤーが乗用車と大型車の両方の製品を統一アーキテクチャに統合することを可能にする上で極めて重要です[3]「TECH450 次世代 TPMS ツール」Bartec Auto ID、Bartecautoid.com。市場は中程度に分散しており、上位プレーヤーが合計で相当なシェアを保有し、ヨーロッパ TPMS アフターマーケットの集中度スコアは中程度となっています。

ヨーロッパ アフターマーケット TPMS 産業リーダー

Continental AG

Huf Hulsbeck & Furst

Alligator Ventilfabrik

Bartec Auto ID

Sensata Technologies, Inc(Schrader)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Aumovio Germany GmbH は Triton Valves Limited と TPMS バルブ供給に関する7年間の契約を締結しました。契約条件に基づき、Triton は2027年から2031年にかけて4億7,000万個のバルブを供給し、契約期間中に約11億2,000万インドルピー(1,198万米ドル)の収益を見込んでいます。

- 2025年9月:POLYN Technology は IAA Mobility 2025 において VibroSense タイヤ監視ソリューションを発表しました。リアルタイムのタイヤ路面摩擦分析向けに設計された VibroSense TMS は、現在認定トラックでテスト中です。これらのテストは、さまざまなタイヤと路面を対象としており、ピーク摩擦係数(PFC)の変化を効果的に特定しています。

ヨーロッパ アフターマーケット TPMS 市場レポートの調査範囲

ヨーロッパ アフターマーケット TPMS 市場レポートは、タイプ(ダイレクト TPMS およびインダイレクト TPMS)、技術統合(スタンドアロン TPMS ユニットおよびスマート・コネクテッド TPMS)、車両タイプ(乗用車および商用車)、流通チャネル(オフラインおよびオンライン)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ダイレクト TPMS |

| インダイレクト TPMS |

| スタンドアロン TPMS ユニット |

| スマート・コネクテッド TPMS |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) | |

| 商用車 | 小型商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| オフライン |

| オンライン |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| タイプ別 | ダイレクト TPMS | |

| インダイレクト TPMS | ||

| 技術統合別 | スタンドアロン TPMS ユニット | |

| スマート・コネクテッド TPMS | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) | ||

| 商用車 | 小型商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

EU TPMS アフターマーケット市場は2031年までにどの程度の規模になるか?

市場は2025年の15億6,000万米ドルから2026年には16億8,000万米ドルへと成長し、CAGR 7.87%で2031年までに24億6,000万米ドルに達すると予測されています。

ヨーロッパで最も速く成長している TPMS 技術はどれか?

スマート・コネクテッド TPMS は CAGR 8.05%で成長すると予測されており、フリートがテレマティクス統合と OTA アップデートを求めるにつれて市場全体を上回るペースで拡大しています。

最も速く成長している TPMS 技術はどれか?

インダイレクトシステムは2031年にかけてCAGR 8.14%で成長すると予測されており、主に商用フリートにおけるコスト主導の普及によるものです。

コネクテッド TPMS キットが普及している理由は何か?

フリートの ESG レポーティングと予知保全のニーズが、リアルタイムの空気圧データをテレマティクスダッシュボードにストリーミングできるセンサーの導入をオペレーターに促しています。

市場成長を鈍化させる可能性のある課題は何か?

高い再学習労働コスト、インダイレクトシステムの精度に関する懸念、および新たなサイバーセキュリティコンプライアンス要件が近期的な障壁となっています。

最終更新日: