EU AI ActのHRコンプライアンスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 21.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

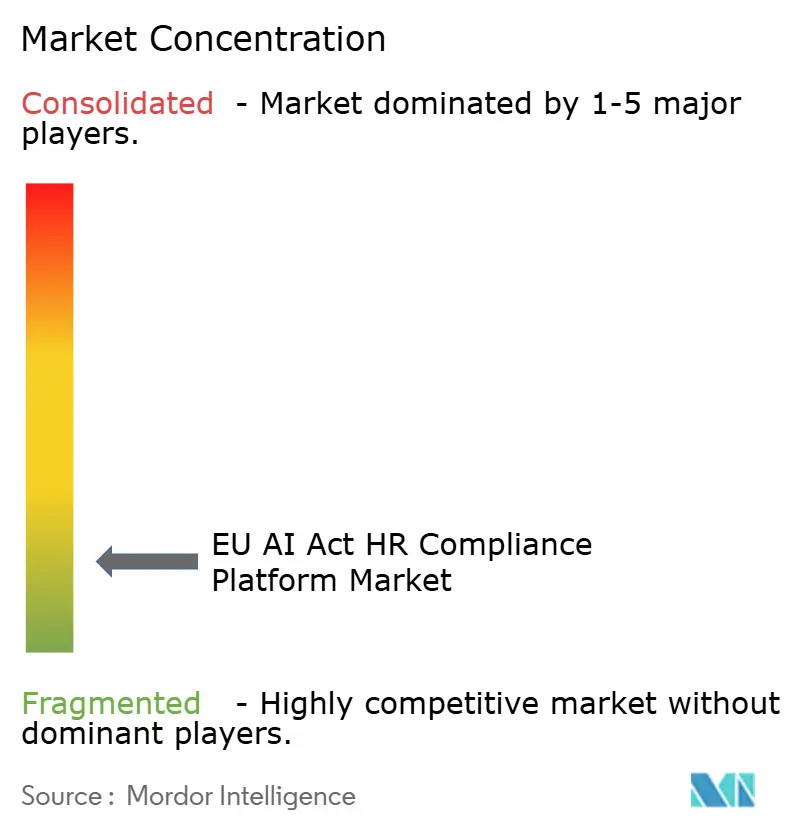

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEU AI ActのHRコンプライアンスプラットフォーム市場分析

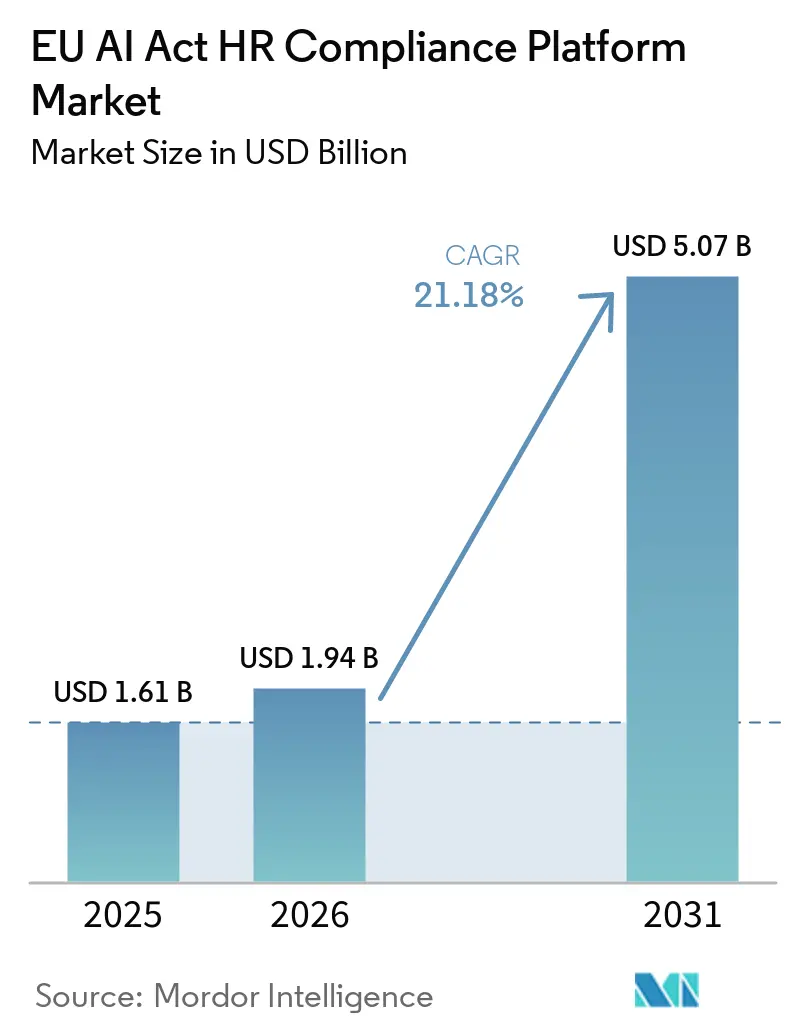

EU AI ActのHRコンプライアンスプラットフォーム市場規模は、2025年に16.1億米ドル、2026年に19.4億米ドルと予測され、2026年から2031年にかけてCAGR 21.18%で成長し、2031年までに50.7億米ドルに達する見込みです。規則(EU)2024/1689は、採用、候補者スクリーニング、業績評価、行動プロファイリングによるタスク配分、職場モニタリングなどのHR関連AIユースケースを高リスクカテゴリーに移行させ、コンプライアンス支出を任意のソフトウェア決定ではなく法的要件としした。人的監視、ログ記録、インシデント報告、および労働者通知に関する第26条の義務を満たさない組織は、最大1,500万ユーロ(1,635万米ドル)または世界年間売上高の3%の罰則に直面し、欧州連合全体で準備スケジュールが大幅に短縮されています。EU AI ActのHRコンプライアンスプラットフォーム市場は、スプレッドシートベースの管理からの脱却によっても恩恵を受けており、手動記録は自動ログ記録、市販後モニタリング、および迅速なインシデント報告義務には不十分です。EU AI ActのHRコンプライアンスプラットフォーム市場は、国内解釈が異なる可能性のある国境を越えたHR業務全体でポリシー、管理、および証拠ファイルを整合させることができるクラウド提供のガバナンスツールへの需要によってさらに支えられています。EU AI ActのHRコンプライアンスプラットフォーム市場は、サービス主導の実装ニーズ、サプライヤーデューデリジェンスの圧力、および一部の高リスクタイムラインが審査中であっても労働者通知とAIリテラシー義務がすでに適用されているという事実からも持続的な支持を受けています。

主要レポートのポイント

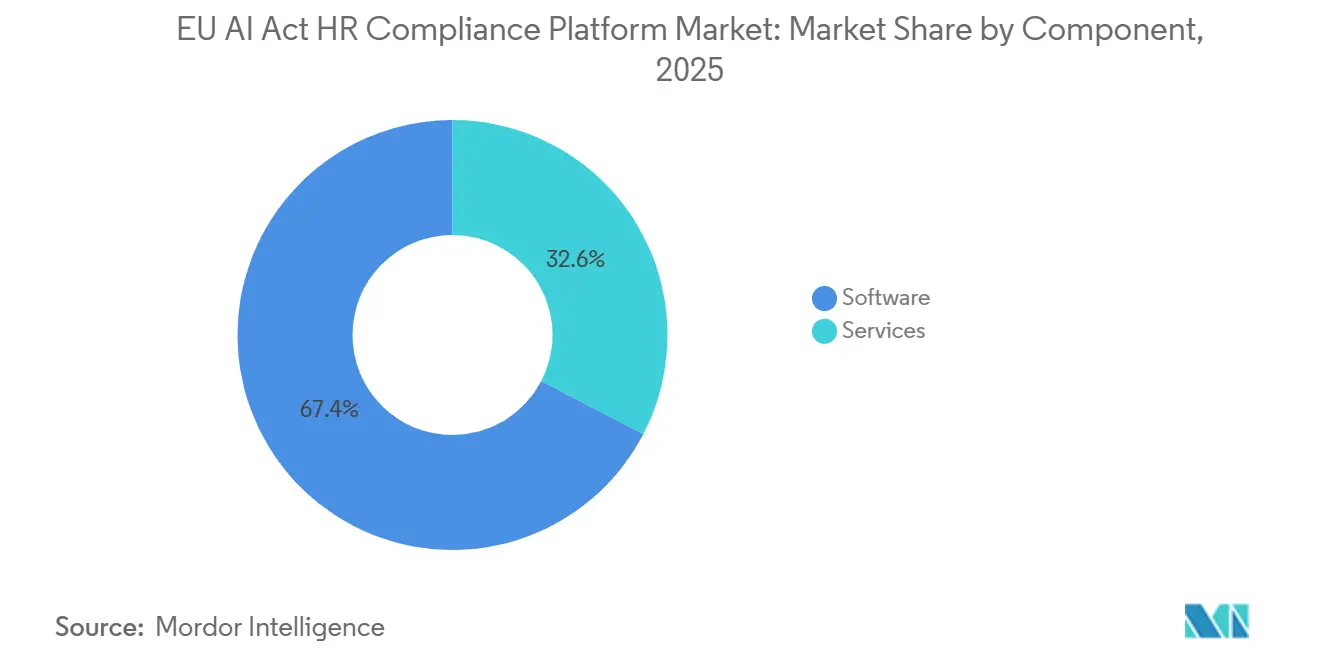

- コンポーネント別では、ソフトウェアが2025年のEU AI ActのHRコンプライアンスプラットフォーム市場シェアの67.39%を占め、サービスは2031年にかけてCAGR 23.49%で拡大する見込みです。

- 機能別では、ポリシー管理とコントロールマッピングが2025年に35.19%のシェアを占め、バイアスおよびフェアネステストは2031年にかけてCAGR 22.04%で成長する見込みです。

- 展開モード別では、クラウドが2025年に市場の62.44%を占め、ハイブリッド展開は2031年にかけてCAGR 23.12%で拡大する見込みです。

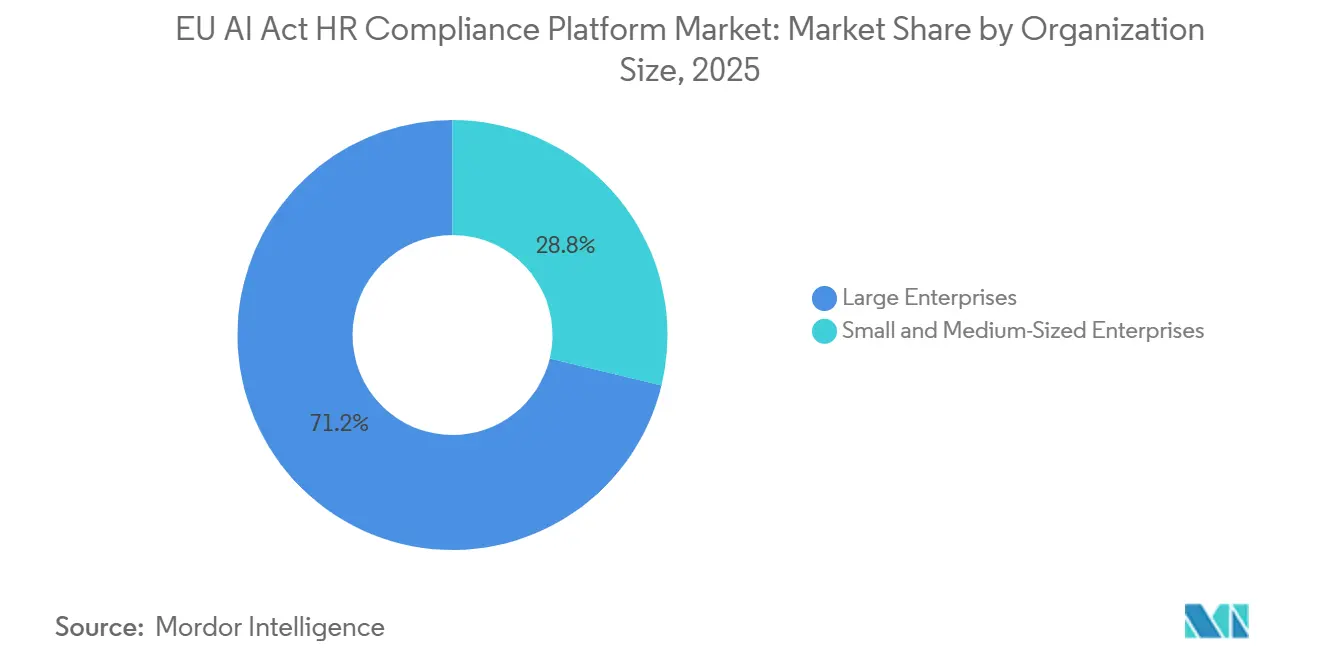

- 組織規模別では、大企業が2025年に71.22%のシェアを占め、中小企業は2031年にかけてCAGR 23.85%で成長する見込みです。

- 最終用途産業別では、ITおよび通信が2025年に29.31%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 21.56%で成長する見込みです。

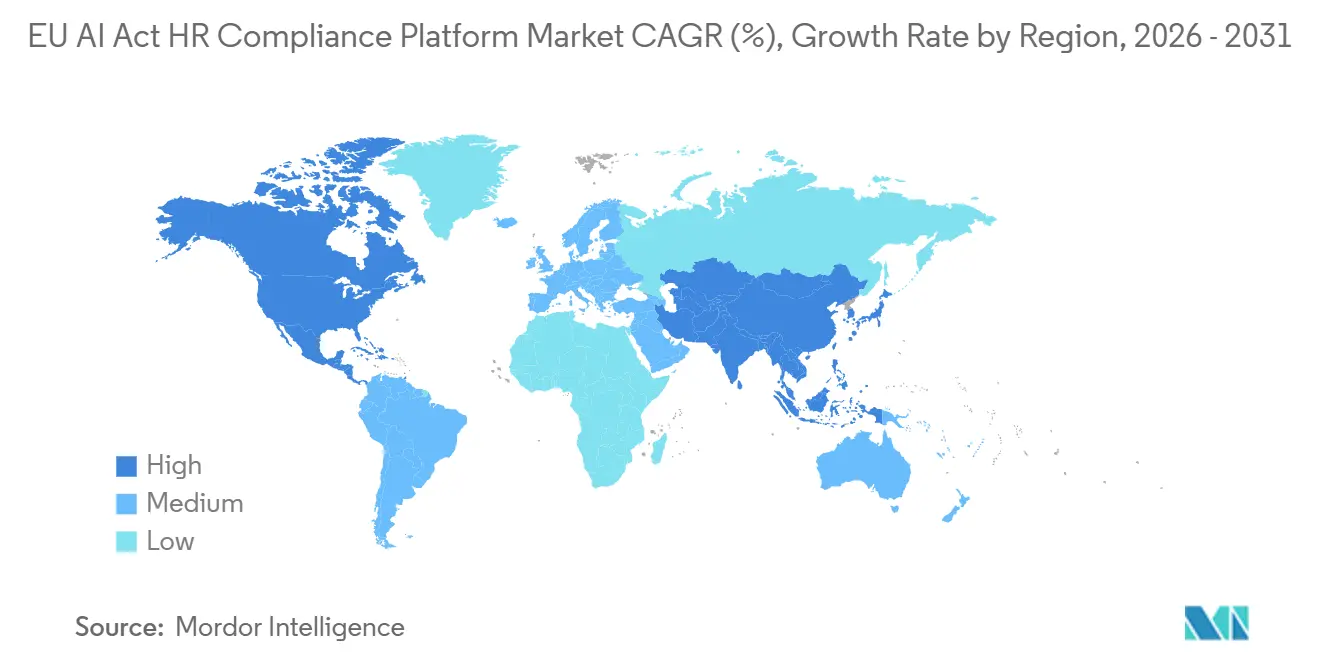

- 地域別では、欧州が2025年のEU AI ActのHRコンプライアンスプラットフォーム市場シェアの38.71%を占め、アジア太平洋地域は2031年にかけてCAGR 22.67%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEU AI ActのHRコンプライアンスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU AI Actの高リスクHR義務が専用コンプライアンス予算を正式化 | +5.2% | 欧州(中核)、北米およびアジア太平洋(多国籍企業) | 短期(2年以内) |

| 既製のガバナンススイートがスプレッドシートベースのHR AI管理を代替 | +3.8% | グローバル | 短期(2年以内) |

| バイアステストと説明可能性が採用AIにおける標準的な購買基準となる | +3.1% | 欧州(中核)、アジア太平洋および北米(二次) | 中期(2〜4年) |

| クラウド提供が複数国のHR展開全体で規制コンテンツの更新を加速 | +2.4% | グローバル | 短期(2年以内) |

| 展開者側のベンダー保証負担が共有証拠ハブへの需要をみ出す | +1.9% | 欧州および北米 | 中期(2〜4年) |

| 労働者協議と候補者異議申し立てリスクが追跡可能な監視ログへの需要を高める | +1.5% | 欧州(国内労働法のオーバーレイ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU AI Actの高リスクHR義務が専用コンプライアンス予算を正式化

規則(EU)2024/1689の附属書IIIは、採用、候補者評価、昇進および解雇の決定、行動プロファイリングに基づくタスク配分、およびパフォーマンスモニタリングに使用されるAIシステムを高リスクとして分類し、HR環境でこれらのツールを展開する組織に直接的なコンプライアンス負担を課しています。[1]欧州議会および欧州連合理事会、「人工知能に関する欧州議会および理事会の規則(EU)2024/1689」、欧州連合官報、eur-lex.europa.eu 2026年8月の施行基準と、最大1,500万ユーロ(1,635万米ドル)または世界年間売上高の3%の罰則により、EU AI ActのHRコンプライアンスプラットフォーム市場はパイロット段階の実験ではなく正式な予算サイクルに組み込まれました。この規制は、第三者のHR AIソフトウェアを購入する企業にとっても重要です。なぜなら、展開者は第26条および関連規定に基づき、人的監視、ログ記録、インシデント報告、および労働者通知記録を維持しなければならないからです。この設計により、需要はモデルを構築した者への依存度が低くなり、雇用主が日常業務においてモデルが準拠して使用されていることを証明できるかどうかに依存するようになります。欧州委員会のガイダンスとタイムラインの更新により、労働者通知やAIリテラシーを含む一部の義務がすでに適用されていることが確認され、後の施行マイルストーンを待つことの実際的な価値が低下しています。

既製のガバナンススイートがスプレッドシートベースのHR AI管理を代替

HR AIシステムをスプレッドシートで追跡している組織は、手動記録が第12条のログ記録、第72条の市販後モニタリング、または第73条に基づく15日間の重大インシデント報告ウィンドウを満たさないことに気づいており、これがEU AI ActのHRコンプライアンスプラットフォーム市場が専用ソフトウェアへとシフトしている理由です。この変化はソフトウェアの好みにとどまらず、購買者は現在、内部トラッカーが通常大規模に提供できない構造化された証拠トレイル、役割ベースのワークフロー、および反復可能な管理を必要としています。ISO/IEC 42001はその購買ロジックの一部となっており、マイクロソフトのコンプライアンスドキュメントは、2025年後半までにAIガバナンスが企業ベンダーアンケートの標準的な項目になったと指摘しています。購買者は、EU AI Act、ISO/IEC 42001、および関連フレームワーク全体の管理を単一システムにマッピングするプラットフォームをますます好むようになっています。なぜなら、同じガバナンス投資が複数のコンプライアンスプログラムをサポートできるからです。したがって、EU AI ActのHRコンプライアンスプラットフォーム市場は、証拠の自動化、フレームワークマッピング、および監査準備が低コストの手動ガバナンスアプローチに取って代わる調達シフトから恩恵を受けています。

バイアステストと説明可能性が採用AIにおける標準的な購買基準となる

第10条(2)(f)および第10条(2)(g)は、高リスクHR AIシステムのプロバイダーに対し、バイアスについてトレーニングデータを検査し、差別的な結果を検出、防止、および軽減するための措置を実施することを要求しており、これによりフェアネステストがEU AI ActのHRコンプライアンスプラットフォーム市場における中核的な購買要件となっています。展開者も、基礎となるモデルドキュメントが外部ベンダーにある場合でも、採用または雇用決定に対するAIの影響を説明する個人的な責任を負うため、プレッシャーはより大きくなっています。2025年12月に発表された査読済みの法的分析では、第86条が、プロバイダーのドキュメントへの完全なアクセスなしに結果を説明しなければならない展開者に実際的な緊張を生み出し、モデル固有の証拠と意思決定トレイルを保存するプラットフォームの価値を高めていると指摘しています。したがって、企業の購買者は、後の機能強化として扱うのではなく、調達時に人口統計パフォーマンスレポート、説明可能性ワークフロー、および第三者監査サポートを求めています。この変化は市場全体のコンプライアンスベースラインを引き上げ、ケースレベルのトレーサビリティなしに高レベルのフェアネスサマリーにとどまっているベンダーに圧力をかけています。

クラウド提供が複数国のHR展開全体で規制コンテンツの更新を加速

EU AI ActのHRコンプライアンスプラットフォーム市場は、規制ガイダンス、実装の詳細、および監督上の期待が2026年を通じて進化し続けているため、クラウド提供からの安定した支持を受けています。クラウドベースのガバナンススイートは、内部検証サイクルとパッチ管理に依存するオンプレミス展開よりもはるかに速く、更新されたポリシーパック、コントロールマップ、および証拠テンプレートを配信できます。これは多国籍雇用主にとって重要です。なぜなら、1つのHR AI展開が単一の企業ガバナンスモデルの下で運用しながら、複数の国内解釈を満たす必要がある場合があるからです。欧州のデータ保護の期待はクラウドのケースを排除しません。なぜなら、ガバナンスコンテンツ、ワークフローオーケストレーション、および証拠管理は、機密性の高い労働力データの管理を制御しながら、欧州のインフラストラクチャ上で設計できるからです。その結果、EU AI ActのHRコンプライアンスプラットフォーム市場は、迅速な規制更新と複数国にわたる集中型監査可視性を組み合わせた提供モデルを引き続き支持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した国内解釈が欧州全体の製品標準化を遅らせる | -2.1% | 欧州 | 短期(2年以内) |

| レガシーのブラックボックスHRモデルが説明可能性と修復準備を制限する | -1.6% | グローバル | 中期(2〜4年) |

| スタンドアロンプラットフォームが重要な技術的証拠のために上流のHRテクノロジーベンダーに依存する | -1.2% | グローバル | 中期(2〜4年) |

| 代表的な労働力人口統計データへのアクセス制限がフェアネステストを弱める | -0.9% | グローバル、欧州での影響が顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した国内解釈が欧州全体の製品標準化を遅らせる

この規制は加盟国に国内監督構造の設立を求めましたが、施行の準備状況は欧州全体で同じペースで進んでいないため、EU AI ActのHRコンプライアンスプラットフォーム市場の近期における標準化が困難になっています。購買者は準拠した製品だけを必要としているのではなく、異なる運用慣行を持つ複数の管轄区域で証拠ファイルとワークフローが受け入れられるという確信も必要としています。これにより、ベンダーは単一の地域設定ではなく、国固有のポリシーパック、コントロールマッピング、およびドキュメントテンプレートを維持することを余儀なくされます。厳格な最小公倍数製品は、要求の少ない環境の購買者のコストと運用負担を増加させる可能性がある一方、より軽量な製品は、より厳格な環境での露出リスクをもたらす可能性があります。このローカライゼーション負担は製品標準化を遅らせ、サービス品質を低下させることなく継続的な規制解釈作業を吸収できるベンダーを有利にします。

レガシーのブラックボックスHRモデルが説明可能性と修復準備を制限する

多くの企業は、展開組織には内部ロジックが見えないベンダー提供のHR AIツールに依然として依存しており、EU AI ActのHRコンプライアンスプラットフォーム市場がソフトウェアだけで解決できることに構造的な限界を生み出しています。第14条は資格のある人的監視を要求していますが、展開者がモデルロジックを検査したり、出力がどのように生成されたかを追跡したりできない場合、その義務を果たすことはより困難になります。同じギャップが説明権にも影響します。なぜなら、展開者は、プロバイダーがそのプロセスをサポートするのに十分な技術的詳細を共有していない場合でも、意味のある説明を提供する必要がある場合があるからです。バイアステストやモニタリングが深刻な問題を明らかにした場合、組織は使用を停止し、上流ベンダーと修復を交渉するか、厳しい報告タイムラインの下でシステムを置き換える必要があるかもしれません。この上流のHRテクノロジーベンダーへの依存は、ブラックボックスモデルが既存の採用およびパフォーマンス管理ワークフローに深く組み込まれたままの環境での採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コアソフトウェアを超えてサービス需要が加速

ソフトウェアは2025年のEU AI ActのHRコンプライアンスプラットフォーム市場シェアの67.39%を占めており、購買者がインベントリ管理、自動化されたポリシーマッピング、および監査トレイル生成のために内部開発よりも既製のバナンスプラットフォームを好むことを示しています。このリードは、AI Actの下で必要とされる構造化されたログ記録、技術文書、およびバイアステスト記録を取得するように設計されていない一般的なガバナンス、リスク、およびコンプライアンスツールの限界を反映しています。多くの購買者がAI Act準備と並行してISO/IEC 42001の準備を追求しており、それらのプログラムにはソフトウェアだけでは作成できないコンピテンシーフレームワーク、マネジメントレビュー、および是正措置記録が必要なため、サービス需要も引き続き強いです。[2]マイクロソフト、「ISO/IEC 42001:2023人工知能管理システム標準」、マイクロソフトラーン、learn.microsoft.com 実際には、最も強力なベンダーはソフトウェアの深さと継続的な実装およびコンプライアンス管理サポートを組み合わせることができるベンダーであり、これにより2025年のシェア分割だけが示唆するよりもコンポーネント需要がよりバランスの取れたものになっています。

サービスは2026年から2031年にかけてCAGR 23.49%で拡大する見込みであり、このカテゴリーは市場全体のペースを上回り、購買者がHR AI義務を満たすためにソフトウェアライセンス以上のものを必要としていることを示しています。主な問題は実行であり、プラットフォームの展開は、データフィード、ユーザー権限、レビューステップ、およびドキュメントワークフローがHRテクノロジースタック全体で規制の下で必要とされる証拠構造に合わせて正しく設定されない限り、自動的に準拠した証拠ファイルを生成しません。多くの初期プログラムは専用のガバナンスプラットフォームが成熟する前に開始されたため、企業は現在、応募者追跡システム、HR情報システム、パフォーマンスツール、および規制の下で必要とされる証拠構造の間の統合ギャップに直面しています。これにより、特に企業が複数の国とビジネスユニットにわたって単一の運用モデルを望む場合に、実装、統合、および管理されたコンプライアンス作業の需要が維持されています。

機能別:ポリシー管理が初期の企業展開を支える

ポリシー管理とコントロールマッピングは2025年に35.19%を占めており、ほとんどの組織がテストやインシデントワークフローに投資する前に、対象となるAIユースケースを特定し、特定の義務にリンクすることから始めることを反映しています。このシーケンスはEU AI ActのHRコンプライアンスプラットフォーム市場で一般的でした。なぜなら、企業はまず、どのシステムを使用しているか、なぜそれらのシステムが附属書IIIの対象となる可能性があるか、および証拠収集を自動化する前に内部ポリシーをどのように変更する必要があるかを知る必要があるからです。バイアスおよびフェアネステストは、EU AI ActのHRコンプライアンスプラットフォーム市場規模の見通しにおいて2031年にかけてCAGR 22.04%で拡大する見込みであり、購買者が義務のマッピングから技術的コンプライアンスの証へとシフトするにつれて、後発ではあるが急激な支出の波を反映しています。このプッシュは、特に雇用決定が保護グループに影響を与える場合に、非公式な内部レビューよりも信頼性の高い監査グレードのバイアス評価を支持する学術的および法的議論によって強化されています。

AIインベントリと分類は、組織が所有権を割り当て、附属書IIIの露出を判断し、または管理されたシステムの現在のレジスターを維持することができないため、他のすべてのモジュールの実際的な基盤であり続けます。説明可能性と透明性管理も重みを増しています。なぜなら、候補者と労働者はAI支援の決定についての意味のある説明を要求する可能性があり、それには技術的証拠とユーザー向けのコミュニケーションワークフローの両方が必要だからです。モニタリングとインシデント管理は、HR AIツールが本番使用に移行した後に生じる市販後モニタリングと迅速な報告義務に対応します。適合性サポート、登録ワークフロー、および構造化されたファイリング準備などの他の機能は、期限が近づくにつれてより重要になりますが、初期展開はポリシーマッピングを中心としています。なぜなら、それがすべての下流コンプライアンス作業のロジックを設定するからです。

展開モード別:ハイブリッドアーキテクチャがガバナンスの最適解として浮上

クラウド展開は2025年に62.44%のシェアを占め、そのリードは迅速なコンテンツ更新を提供し、複数国のHR業務全体で証拠を統合する能力から生まれました。これはEU AI ActのHRコンプライアンスプラットフォーム市場において重要です。なぜなら、購買者はしばしば、システム全体を毎回再構築することなく、新しいガイダンス、進化するドキュメント要件、および変化する監督上の期待に対応できる単一のコントロールフレームワークを必要とするからです。オンプレミス展開は、内部セキュリティルールまたはデータ主権の期待が厳格なままである銀行、金融サービス、保険、政府、および公共部門環境の購買者の間で需要を維持しています。実際の結果として、ベンダーは単一のガバナンスフレームワーク内でクラウド、オンプレミス、およびハイブリッドモデルをサポートできる場合に優位性を得ます。なぜなら、展開の選択は単一のテクノロジー設定ではなく、セクターの条件によってますます形成されているからです。

ハイブリッド展開は2026年から2031年にかけてCAGR 23.12%で成長する見込みであり、購買者がすべての機密性の高いHRデータを単一の集中環境に移動させることなく、クラウドベースの規制オーケストレーションをますます望んでいることを示しています。このモデルは実際のコンプライアンスニーズを満たしています。なぜなら、組織はしばしば、バイアステストと説明ワークフローに使用されるローカルシステムの近くに労働力人口統計データを保持しながら、ポリシーパック、コントロールライブリ、およびレポートテンプレートのクラウド提供の更新を望むからです。その結果、ガバナンスコンテンツを集中管理しながら、機密データ処理がそれを生成した運用環境の近くに留まる分割アーキテクチャが生まれます。多くの企業にとって、それは一時的な妥協ではなく、HR AIコンプライアンス活動をより広い雇用、プライバシー、および内部セキュリティ要件と整合させる最も実行可能な方法です。

組織規模別:大企業の優位性が中小企業の台頭に直面

大企業は2025年に71.22%のシェアを占め、国境を越えた雇用主が通常、最も広いHR AIの露出と規制の下で最も重い文書化負担に直面することを反映しています。彼らのHR環境には、複数の採用、スクリーニング、労働力計画、およびパフォーマンスシステムが含まれることが多く、1つの企業が複数の高リスクユースケースを同時に管理する必要がある場合があります。そのスケールは、説明権、インシデントタイムライン、および監査の期待が複数の管轄区域にわたって管理されなければならない場合に、手動ガバナンスをコスト高かつ法的に脆弱にします。大企業はまた、差別的な採用結果が明らかになった場合に評判リスクが大きくなる傾向があり、罰則を考慮する前でも構造化されたガバナンスプラットフォームのビジネスケースをさらに強化します。

中小企業は2026年から2031年にかけてCAGR 23.85%で拡大する見込みであり、EU AI ActのHRコンプライアンスプラットフォーム市場で最も成長の速いセグメントとなっています。欧州委員会の進化する政策方向性は中小企業を独自のコンプライアンス集団として認識しており、規制自体は雇用主が小規模であるという理由だけで展開者の義務を取り除くものではありません。もう1つの成長ドライバーは大規模顧客からの商業的圧力であり、サプライヤーデューデリジェンスにはAIガバナンスの証明が含まれることが増えており、直接的な施行措置が取られる前に小規模ベンダーに正式な管理を採用させる可能性があります。ベンダーは主要な欧州管轄区域向けのSaaS価格帯と事前設定されたテンプレートで対応しており、基礎となるコンプライアンス標準を変えることなく参入障壁を下げ、対象となる購買者ベースを拡大しています。

最終用途産業別:ヘルスケアが情報技術の市場リードに挑戦

情報技術および通信セクターは2025年に29.31%のシェアを占め、履歴書スクリーニング、コーディング評価、面接スコアリング、および規制のHRリスク境界内に明確に収まる関連採用ワークフローにおけるAIの早期使用を反映しています。ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 21.56%で成長する見込みであり、労働力管理、臨床スタッフ配置、およびセクター固有のガバナンスニーズが組み合わさって、多くのプロバイダーが当初予想していたよりも広いコンプライアンス面を生み出しています。Credo AIの2026年のCHAIパートナーシップは、ベンダーがHR、運用AI、およびセクター固有の管理にまたがる1つのフレームワークを必要とするヘルスケア組織向けにガバナンス提供をどのように調整しているかを示しました。その組み合わせにより、2025年にITおよび通信が最大の最終用途購買グループであり続けたにもかかわらず、ヘルスケアは強力な成長経路を持っています。

BFSIは、多くの企業がすでにモデルリスクガバナンスプログラムを運営しており、HR AIコンプライアンスワークフローの採用のハードルを下げながらも、文書化の品質と検証の深さへの期待を高めているため、重要な顧客グループであり続けています。ValidMindの2025年9月の更新でEU AI Actサポートが追加されたことは、ベンダーが複数の義務をカバーする単一のワークフローを望む金融機関向けに既存のモデルガバナンス製品をどのように適応させているかの良い例です。政府および公共部門組織も関連しています。なぜなら、第27条は高リスクAIを展開する際に基本的権利影響評価を要求し、構造化された評価ワークフローへの需要を高めているからです。小売、製造、およびその他の最終用途カテゴリーは、インベントリ演習が、当初は規制されたシステムとして扱われていなかったが、より慎重に検討するとHRコンプライアンス範囲に該当するAIベースのスケジューリング、タスク配分、およびパフォーマンスツールを明らかにするにつれて需要を追加します。

地域分析

欧州は2025年のEU AI ActのHRコンプライアンスプラットフォーム市場規模の38.71%のシェアを占め、そのリードは地域における規制の起源と、HR AI義務がポリシー議論から施行可能な実践へと移行することを予想した企業の早期準備支出から生まれました。地域市場はまた、欧州連合内の対象展開が監視、ログ記録、透明性、および市販後モニタリングの直接的な法的要件の対象となるという事実から恩恵を受けており、購買者が早期に投資する強い理由を与えています。国内実施の不均一なペースも欧州の地位を支持しています。なぜなら、複数の加盟国にわたって事業を展開する企業は、地域の監督慣行が安定したパターンに落ち着く前に証拠を整理するための単一のプラットフォーム層を望むからです。[3]欧州委員会、「AI Act - 人工知能の規制フレームワーク」、欧州委員会、digital-strategy.ec.europa.eu このダイナミクスにより、一部の施行の詳細がまだ動いている場合でも、地域は現在の需要の中心に留まっています。

米は2025年に2番目に大きな地域的地位を占め、主にEU業務と国内HR AIの使用に対して単一のガバナンスアプローチを必要とする多国籍雇用主によって牽引されました。これらの購買者にとって、EU AI ActのHRコンプライアンスプラットフォーム市場の価値は欧州を超えており、ログ記録、フェアネスレビュー、および説明可能性の管理は、米国とカナダの重複する雇用およびガバナンスの期待もサポートできます。これにより、集中型AIガバナンスチームは、別々のローカルプロセスを維持するのではなく、複数の管轄区域にわたって単一の証拠モデルをマッピングできるプラットフォームを選択するようになっています。メキシコは、国内規制だけよりも輸出志向のビジネスとEU接続の顧客との供給関係に需要がより密接に結びついた、より初期段階のままでした。

アジア太平洋地域はEU AI ActのHRコンプライアンスプラットフォーム市場においてCAGR 22.67%で拡大する見込みであり、2026年から2031年にかけて最も成長の速い地域セグメントとなっています。主なドライバーはEUフレームワークを反映する単一の地域法ではなく、多国籍ベンダーおよびサプライヤー関係を通じたEU整合調達標準の普及です。これにより、法的トリガーが他の場所で発生した場合でも、雇用主とソフトウェアベンダーがガバナンスの準備を示す必要がある日本、韓国、インド、オーストラリア、およびニュージーランドなどの国々で需要が生まれています。中東の需要は、クロスフレームワークガバナンスサポートを求めるグローバルな銀行、テクノロジー企業、および公共機関によって形成されており、金融サービスと多国籍の事業フットプリントがアフリカの需要を牽引しています。南米はブラジルを中心に初期段階のままであり、EU向けの商業契約にコンプライアンス証明要件が含まれることが増えているチリとアルゼンチンでも追加の活動があります。

競合環境

EU AI ActのHRコンプライアンスプラットフォーム市場は断片化したままであり、すべての機能層にわたって支配的な地位を占める単一のベンダーはいませんでした。Credo AI、Holistic AI、LatticeFlow AI、Enzai、およびModulos AGなどのコンプライアンス重視のスペシャリストは、規制の深さ、事前構築されたポリシーコンテンツ、およびバイアス認証機能で競争し、DataRobot、Domino Data Lab、およびH2O.aiなどのAIライフサイクルおよびMLOpsベンダーは、より大きなモデル管理環境内での統合の幅で競争しました。これにより、一部の購買者が証拠の品質と規制上の認識を優先し、他の購買者がプラットフォームが既存の開発および監視スタックにどれだけ簡単に接続できるかを優先する分割市場が生まれました。したがって、EU AI ActのHRコンプライアンスプラットフォーム市場は、企業がAIインフラストラクチャの残りを再構築することなく、ポリシー、技術テスト、および運用ワークフローを接続できるベンダーを評価します。

2番目の競合上の分断は製品範囲に見られます。一部のプラットフォームは内部ガバナンスと監査準備において最も強く、他のプラットフォームはモデルの観察可能性、ライフサイクル管理、および大規模な技術評価においてより強いです。これにより、共有証拠ハブ、候補者および労働者向けの透明性インターフェース、および専任のAIガバナンスチームを持たない中小企業向けの軽量なセルフサービスツールに明確なホワイトスペースが残ります。内部コンプライアンス記録と外部向けの説明または証明ワークフローの間のギャップを縮小できるベンダーは、市場が成熟するにつれてその地位を強化する可能性が高いです。

2025年から2026年にかけてのいくつかの企業の動きは、競争がどのように進化しているかを示しました。Fiddler AIは2026年1月に3,000万米ドルを調達し、継続的な監視をAI Actのログ記録と市販後モニタリング義務への対応として位置づけました。これは規制需要がベンダーの資本ナラティブをどのように形成しているかを示しています。[4]Fiddler AI、「FiddlerがAIの最初のコントロールプレーンを提供するためにシリーズCで3,000万米ドルを調達」、Fiddler AIプレスリリース、fiddler.ai LatticeFlow AIは2026年4月にAI Atlasを立ち上げ、ガバナンスフレームワークをすぐに実行できる技術評価に接続し、証拠生成と技術的信頼性における地位を強化しました。Credo AIはIBMとマイクロソフトの両方との統合を通じて拡大し、その後CHAIパートナーシップを通じてヘルスケアガバナンスに進出しました。これはエコシステムアライアンスが購買者リーチとセクターの深さを拡大するためにどのように使用されているかを示しています。ModelOpとArthur AIもAWS MarketplaceとGoogle Cloud Marketplaceのリスティングを通じて商業アクセスを拡大し、既存のソフトウェア予算内での迅速な採用に依然として依存するカテゴリーにおける企業調達チャネルの重要性を反映しています。これらの動きは、競争上の優位性が現在、広範な責任あるAIカバレッジの単純な主張ではなく、流通、セクター専門化、および証拠の自動化を通じて構築されていることを示唆しています。

EU AI ActのHRコンプライアンスプラットフォーム産業リーダー

Credo AI, Inc.

Holistic AI Limited

Fiddler AI, Inc.

ModelOp, Inc.

Monitaur, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Credo AIはCoalition for Health AI(CHAI)パートナープログラムに参加し、ガバナンスプラットフォームのカバレッジをヘルスケアAI展開のためのHIPAA、ONC HT-1、ISO 42001、およびEU AI Actコンプライアンスに拡大しました。このパートナーシップは、HR、労働力管理、および患者安全義務を同時に交差させる臨床AIガバナンスニーズをターゲットとした、市場で最も成長の速い最終用途セグメントの1つへの意図的な垂直拡大を表しています。

- 2026年4月:LatticeFlow AIはAI Atlasを立ち上げました。これは、AIガバナンスフレームワークをすぐに実行できる技術評価にマッピングした最初の公開レジストリであり、組織がEU AI Act、ISO 42001、およびその他の規制フレームワークのための継続的な自動化されたコンプライアンス証拠を生成できるようにします。このプラットフォームは、静的なポリシー文書と規制当局および企業監査人がますます要求する検証可能な技術的証拠の間の構造的なギャップをターゲットとしています。

- 2026年4月:欧州のHRおよびペイロールソリューションプロバイダーであり、2025年に13.1億ユーロ(14.3億米ドル)の収益を持つSD Worxは、AIスペシャリストのFaktionとのパートナーシップで開発されたAI駆動の規制モニタリングプラットフォームであるLegal Watchを立ち上げました。初期ロールアウトはドイツ、ルクセンブルク、スペイン、スウェーデン、およびオランダをカバーし、主要な既存のHRプラットフォームオペレーターのAIコンプライアンスソフトウェアセグメントへの参入を示し、既存のスペシャリストベンダーに対する競争の激化を示しています。

- 2026年2月:LatticeFlow AIは金融サービスにおけるエージェンティックAIのガバナンスのための最初の技術ブループリントを発表し、FINMA指針08/2024をテスト、モニタリング、説明可能性、およびモデルの堅牢性を含む測定可能な技術的管理にマッピングしました。このブループリントは、Unique AIプラットフォームで運用するPictet、Julius Baer、およびBNP Paribasを含む主要な欧州金融機関をターゲットとしました。

グローバルEU AI ActのHRコンプライアンスプラットフォーム市場レポートの範囲

EU AI ActのHRコンプライアンスプラットフォーム市場は、組織がHR関連のユースケースにおける欧州連合人工知能法の規制要件に準拠できるようにする専門プラットフォームで構成されています。これらのプラットフォームは、採用、労働力管理、および従業員分析に使用されるAIシステムのAIリスク分類、透明性文書、モデルモニタリング、および監査レポートなどの機能を提供します。フェアネス、説明責任、および人的監視に関連するものを含む高リスクAI義務へのコンプライアンスを確保します。この市場は、組織がEU規制標準に従って安全にHRにAIを展開できるようにすることに焦点を当てています。

EU AI ActのHRコンプライアンスプラットフォーム市場レポートは、コンポーネント(ソフトウェア、およびサービス〔実装・統合サービス、および管理されたコンプライアンスサービス〕)、機能(AIインベントリと分類、ポリシー管理とコントロールマッピング、バイアスおよびフェアネステスト、説明可能性と透明性管理、モニタリングとインシデント管理、およびその他の機能)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、最終用途産業(銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、政府および公共部門、情報技術および通信、小売およびeコマース、製造、およびその他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | |

| サービス | 実装・統合サービス |

| 管理されたコンプライアンスサービス |

| AIインベントリと分類 |

| ポリシー管理とコントロールマッピング |

| バイアスおよびフェアネステスト |

| 説明可能性と透明性管理 |

| モニタリングとインシデント管理 |

| その他の機能 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 情報技術および通信 |

| 小売およびeコマース |

| 製造 |

| その他の最終用途産業 |

| 北米 | |

| 南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | 実装・統合サービス | |

| 管理されたコンプライアンスサービス | ||

| 機能別 | AIインベントリと分類 | |

| ポリシー管理とコントロールマッピング | ||

| バイアスおよびフェアネステスト | ||

| 説明可能性と透明性管理 | ||

| モニタリングとインシデント管理 | ||

| その他の機能 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 最終用途産業別 | 銀行・金融サービス・保険 | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 情報技術および通信 | ||

| 小売およびeコマース | ||

| 製造 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | |

| 南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

EU AI ActのHRコンプライアンスプラットフォーム分野の現在および予測される価値は?

EU AI ActのHRコンプライアンスプラットフォーム市場は2025年に16.1億米ドルと評価され、2026年に19.4億米ドルとなり、CAGR 21.18%で2031年までに50.7億米ドルに達する見込みです。

欧州でHR AIコンプライアンスプラットフォームの採用を促進しているものは何ですか?

採用は、HR ユースケースに対するAI Actの高リスク分類、第26条に基づく展開者の義務、および最大1,500万ユーロ(1,635万米ドル)または世界年間売上高の3%の罰則によって促進されています。

ソフトウェアとサービスのどちらが速く成長していますか?

ソフトウェアは2025年に67.39%のシェアでリードしていますが、実装と継続的なコンプライアンス管理が引き続き重要であるため、サービスはより速く成長しており、2031年にかけてCAGR 23.49%で拡大する見込みです。

HR AIコンプライアンスツールで最も使用されている展開モデルはどれですか?

クラウドは、購買者が迅速な規制更新と集中型証拠管理を必要とするため、2025年に62.44%のシェアでリードし、ハイブリッドはCAGR 23.12%で最も速く成長しています。

最も新しい需要を生み出している顧客タイプはどれですか?

大企業は2025年に71.22%のシェアでリードしていますが、サプライヤーデューデリジェンスと顧客証明の需要がバリューチェーン全体に広がるにつれて、中小企業はCAGR 23.85%で最も速く成長している購買グループです。

最も強い成長機会を提供している地域と産業はどれですか?

欧州は2025年に38.71%のシェアでリードし、アジア太平洋地域はCAGR 22.67%で最も速く成長する見込みです。最終用途別では、ITおよび通信が29.31%のシェアでリードし、ヘルスケアおよびライフサイエンスはCAGR 21.56%で最も速く成長する見込みです。

最終更新日: