埋め込み分析機能付きERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

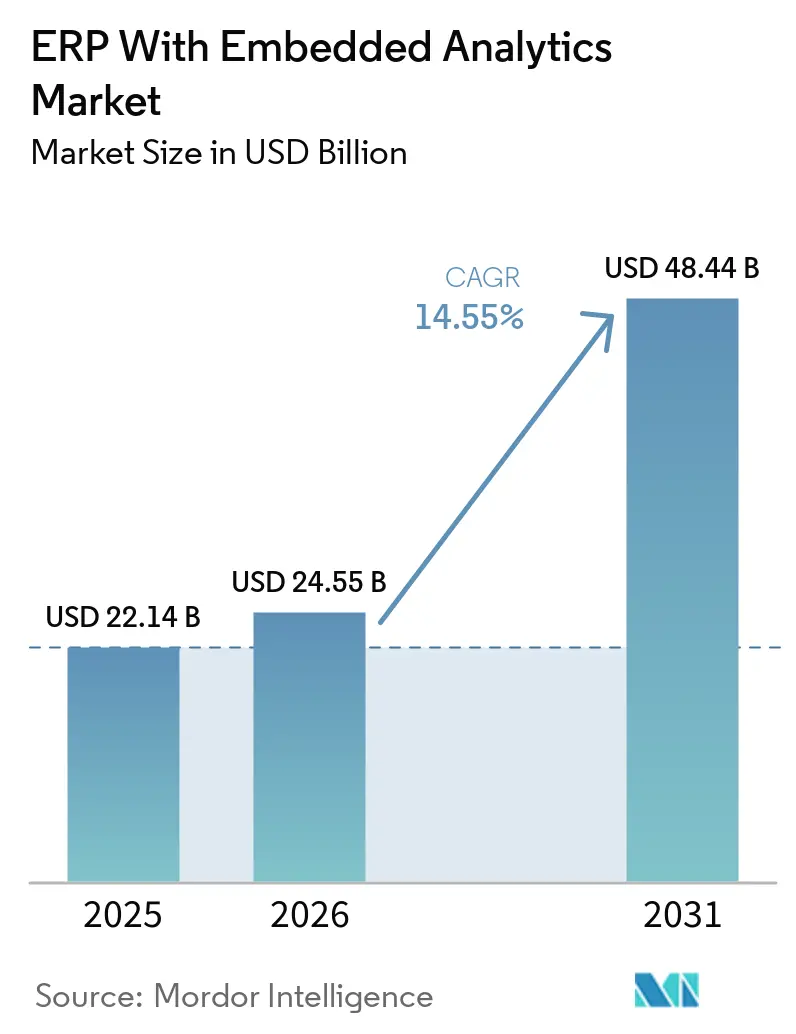

| 市場規模 (2026) | 24.55 十億米ドル |

| 市場規模 (2031) | 48.44 十億米ドル |

| 成長率 (2026 - 2031) | 14.55% CAGR |

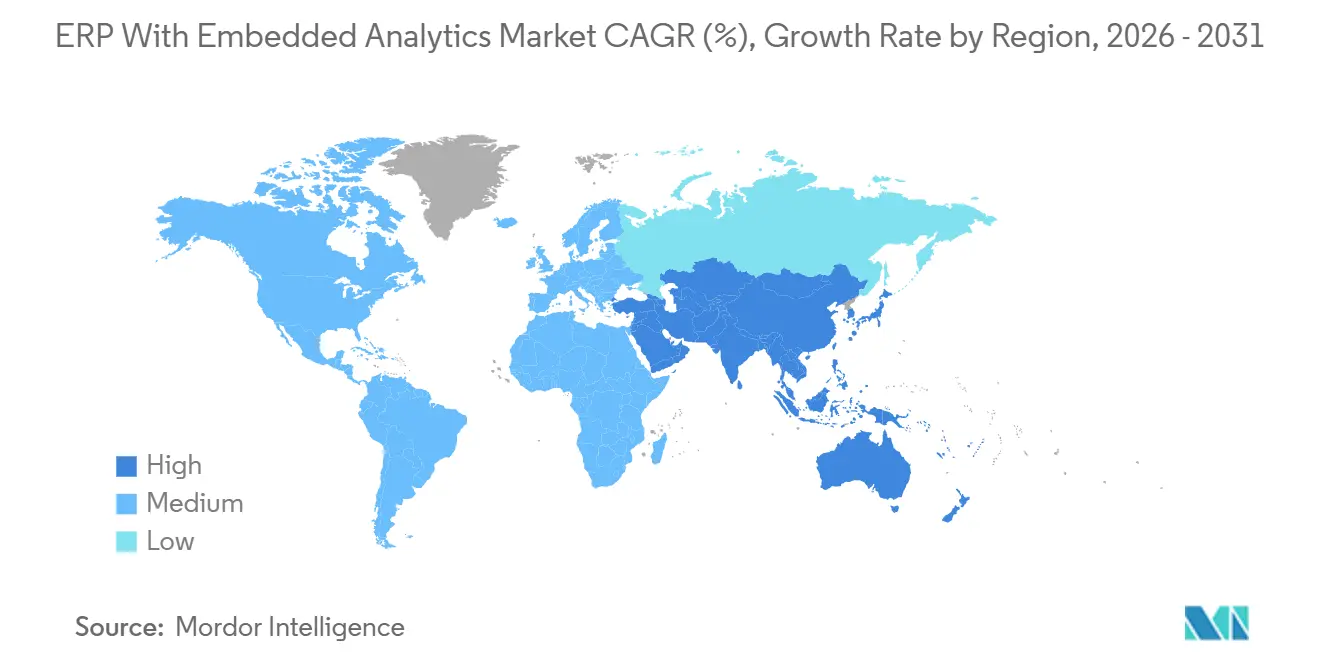

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

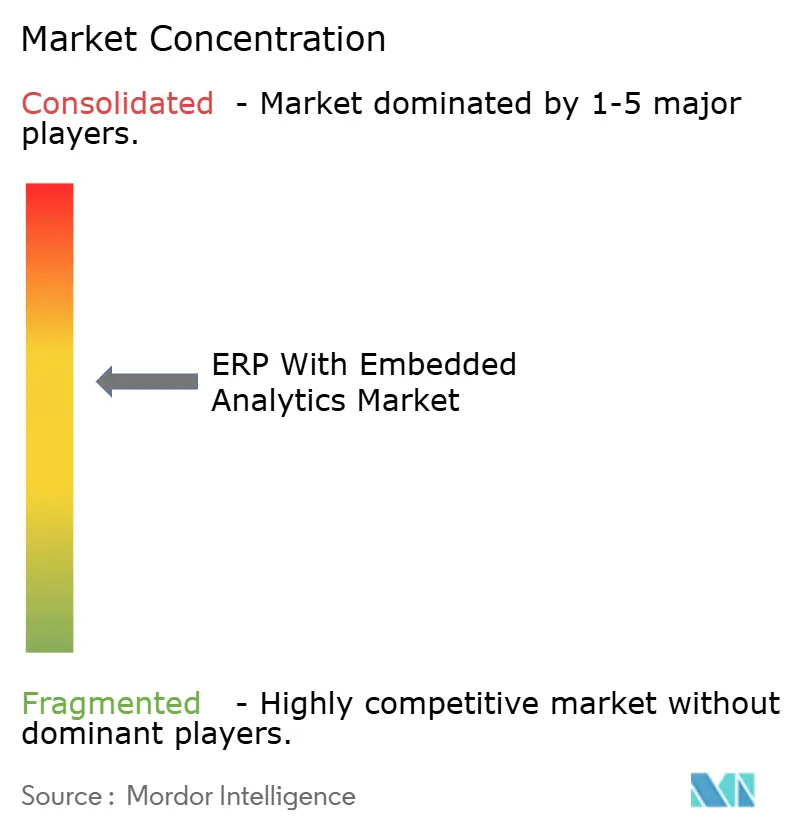

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる埋め込み分析機能付きERP市場分析

埋め込み分析機能付きERP市場規模は、2026年の24.55 ビリオン 米ドルから2031年には48.44 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 14.55%で成長する見込みです。2025年の市場規模は22.14 ビリオン 米ドルであり、企業が分離型ビジネスインテリジェンス層をワークフロー内分析に置き換えることで意思決定のレイテンシを数日から数分に短縮するなか、急速な規模拡大が確認されています。リアルタイムのプロセス最適化に対する需要の高まり、クラウドアーキテクチャへの迅速な移行、および生成AIコパイロットの利用可能性の拡大が、ベンダー間の競争を激化させ、製品差別化の機会を縮小させています。企業はパッケージ化された分析テンプレートをますます好むようになっており、これにより展開期間を1年から1四半期に短縮できます。一方、規制の厳しいセクターのバイヤーは機密データを保護するためにハイブリッドモデルを採用しています。また、オープンAPIファーストのエコシステムがニッチなアルゴリズムプロバイダーのパートナーマーケットプレイスを育成し、事業部門ユーザーの価実現までの時間を短縮することで、埋め込み分析機能付きERP市場をさらに推進しています。

レポートの主要ポイント

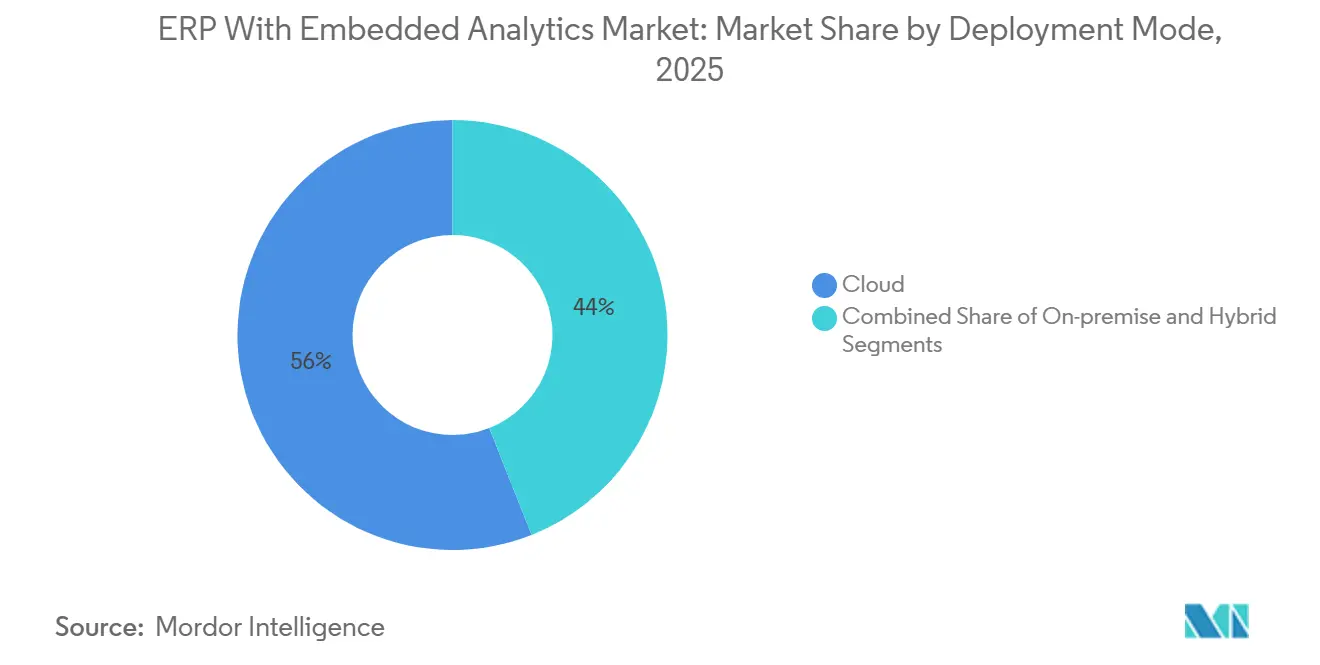

- 展開モード別では、クラウドが2025年の収益シェアの56%を占め、ハイブリッドアーキテクチャは2031年にかけてCAGR 18.00%で拡大する見込みです。

- コンポーネント別では、ソフトウェアライセンスが2025年収益の68%を占め、導入・統合サービスは2031年にかけてCAGR 15.50%で成長する見込みです。

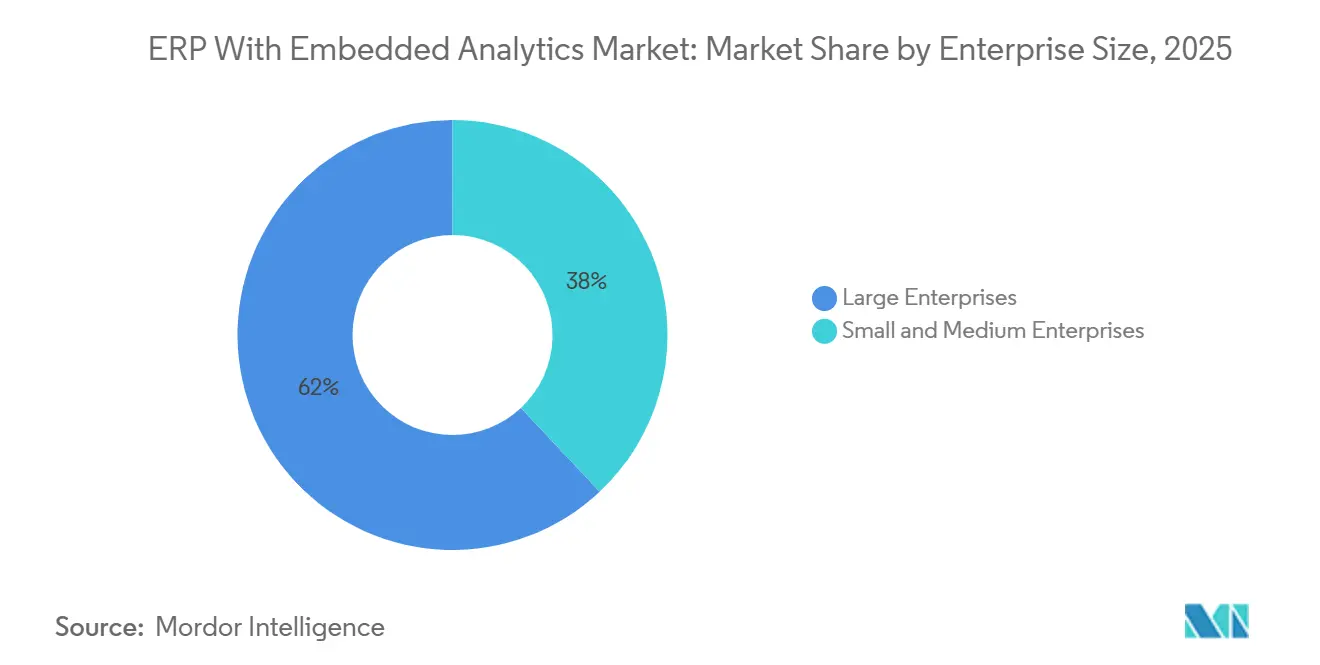

- 企業規模別では、大企業が2025年の収益シェアの62%を占め、中小企業は2026年から2031年にかけてCAGR 17.20%を記録する見込みです。

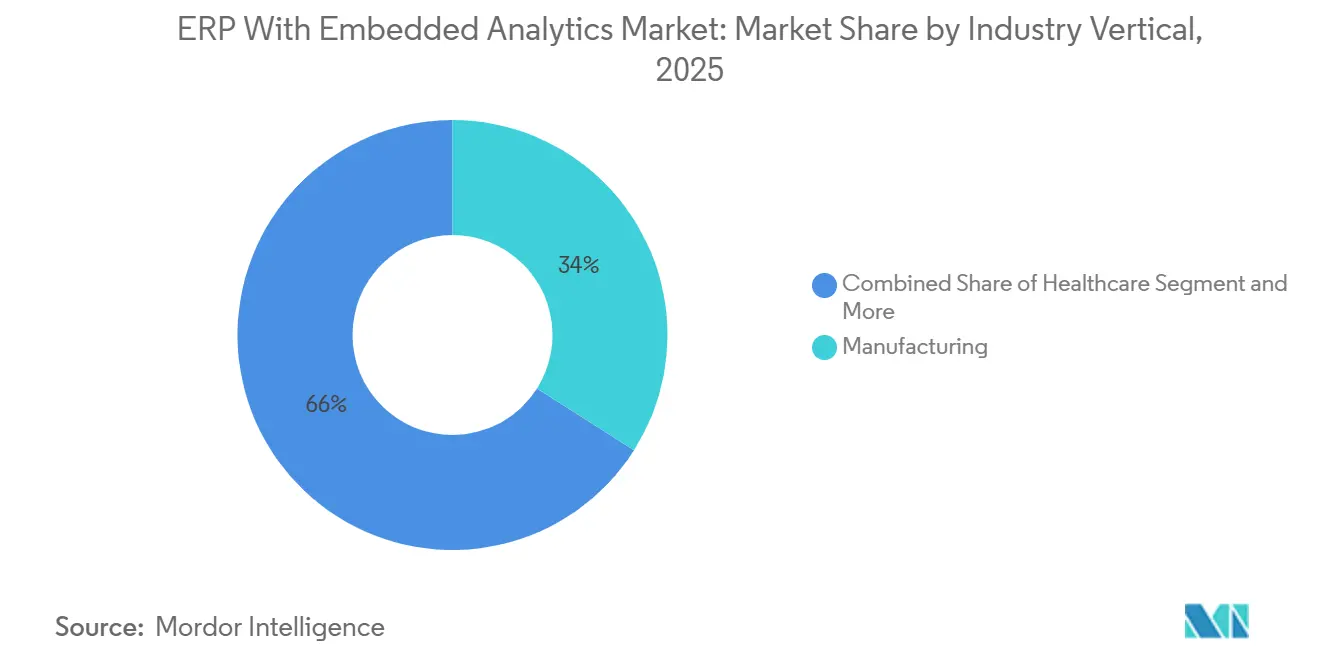

- 業種別では、製造業が2025年の収益貢献の34%でトップとなり、ヘルスケアは2031年にかけてCAGR 16.80%で成長する軌道にあります。

- 地域別では、北米が2025年の収益シェアの37%を占め、アジア太平洋地域は2031年にかけてCAGR 13.50%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

埋め込み分析機能付きERP市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 業におけるクラウドERPの採用加速 | +3.2% | グローバル、特に北米とヨーロッパに集中 | 中期(2〜4年) |

| 業務最適化のためのリアルタイムデータおよび予測インサイトへの需要 | +2.8% | グローバル、特にアジア太平洋地域および北米の製造ハブ | 短期(2年以内) |

| AI、機械学習およびIoTの統合による埋め込み分析機能の強化 | +2.5% | グローバル、北米およびアジア太平洋地域のテクノロジーコリドーが主導 | 中期(2〜4年) |

| ERP分析に組み込まれたESGおよびサステナビリティレポーティングへのシフト | +1.9% | ヨーロッパ、北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 統合分析を必要とする二層ERPアーキテクチャの台頭 | +1.6% | グローバル、多国籍企業での早期採用 | 中期(2〜4年) |

| ERPデータ移行と分析モデル作成を加速する生成AI | +2.1% | 北米とヨーロッパが早期採用、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業におけるクラウドERPの採用加速

2025年には、中堅市場および大企業のインストールの70%超でクラウドの普及が進みました。平均インフラコストはオンプレミスと比較して30%低下し、高度な分人材への予算を解放する一方、集中型データレイクがクロスファンクショナルなダッシュボードを可能にしました。サブスクリプション価格設定により、数百万ドル規模の初期ライセンス費用が予測可能な年間運営費用に転換され、資本予算が限られた組織での採用が促進されました。トランザクション集約型の業種ではレイテンシへの感度が高いものの、セキュアなAPIゲートウェイと地域データセンターがGDPRおよび中国のPIPLへのコンプライアンスを容易にしています。その結果、埋め込み分析機能付きERP市場のフットプリントを拡大する持続的なモメンタムが生まれています。

業務最適化のためのリアルタイムデータおよび予測インサイトへの需要

製造業者はIoTテレメトリを活用して最大72時間前に設備故障を予測し、計画外のダウンタイムを40%削減しています。[1]Siemens、「製造ERPシステムにおけるIoT統」、SIEMENS.COM 出典:SAP、「Joule エージェンティックAI機能」、SAP.COM 同様に、小売業者や製薬会社も、補充サイクルの短縮や臨床試験提出のタイムライン短縮など、大幅な業務改善を実現しています。これらの進歩は、業界全体における埋め込み分析のスケーラブルで変革的な価値を裏付けています。

AI、機械学習およびIoTの統合による埋め込み分析機能の強化

IoT駆動のデジタルツインは、以前は数週間を要していたサプライショックのシミュレーションを数時間以内に実行できるようにすることで、業務効率を大幅に向上させました。この進歩により、企業は混乱に迅速に対応し、サプライチェーンのレジリエンスを高めることができます。さらに、自然言語クエリがこれらの技術へのアクセスを民主化し、専門的な知識を必要とせずに非技術系スタッフがインサイトを活用できるようになっています。また、エッジコンピューティングはデータをソースに近い場所で処理することで帯域幅コストを60%削減し、断続的な接続環境の施設でも高度な分析を可能にし、データ駆動型の意思決定の範囲を拡大しています。

ERP分析に組み込まれたESGおよびサステナビリティレポーティングへのシフト

欧州の企業サステナビリティ報告指令は5万社に排出量の開示を義務付けており、サプライヤーレベルの排出強度を算出する組み込み型カーボン台帳への需要を喚起しています。[2]欧州委会、「企業サステナビリティ報告指令」、EC.EUROPA.EU SAPのサステナビリティコントロールタワーはすでに製造業者のフットプリントを最大25%削減するのに役立っています。米国における証券取引委員会の並行する提案や投資家の監視強化がグローバルな採用を加速させており、ESG分析がコアな差別化要因として定着しています。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドERP展開におけるデータセキュリティとプライバシーへの懸念 | -1.8% | グローバル、特にヨーロッパとアジア太平洋地域で深刻 | 短期(2年以内) |

| 導入の複雑さとコスト超過 | -1.5% | グローバル、中堅企業に影響 | 中期(2〜4年) |

| 埋め込み分析向け熟練データエンジニアの不足 | -1.2% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 分析の柔軟性を制限するベンダーロックインリスク | -0.9% | グローバル、マルチベンダーITランドスケープにおいて | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドERP展開におけるデータセキュリティとプライバシーへの懸念

2024年には金融・ヘルスケア分野12億件のレコードが大規模な侵害にさらされ、43%の企業がより強固な管理体制が整うまで移行を一時停止しました。[3]IBM Security、「クラウドセキュリティ脅威ランドスケープレポート」、IBM.COM 数百万ユーロ規模のGDPR制裁金とデータローカライゼーション法により、分析を断片化する地域固有のインスタンスが強制されています。ゼロトラストアーキテクチャ、不変バックアップ、および国内データセンターは今や必須要件となっていますが、これらを合わせるとサブスクリプション費用が最大18%増加します。

導入の複雑さとコスト超過

レガシー統合はプロジェクトタイムラインのほぼ半分を占め、プロジェクト実行に大幅な遅延をもたらしています。さらに、変更管理プロセスへの抵抗やデータ品質改善に伴う課題が、本番稼働フェーズを数四半期遅らせることが多く、プロジェクト全体の効率に影響を与えています。これらの課題に対処するため、ベンダーは大規模なカスタマイズの必要性を最小化するためのバンドル型業界アクセラレーターを提供するようになっています。しかし、こうした戦略的措置にもかかわらず、サービスコストは依然として高水準にあり、市場の成長モメンタムを引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャがデータ主権とスケールを両立

ハイブリッドアプローチは現時点では規模が小さいものの、年率18.00%の成長が見込まれており、機密資産をオンプレミスに保持する必要がある規制対象企業の需要を反映しています。銀行プレイヤーはバーゼルIII報告のためにトランザクション台帳をローカルに保持しながら、業務分析をパブリッククラウドに移行しており、これによりインフラ支出を22%削減しています。ヘルスケアでは、HIPAAが臨床ワークロードと非臨床ワークロードの間で同様の分割を促しています。[4]米国保健福祉省、「HIPAAコンプライアンスガイドライン」、HHS.GOV エッジコンピューティングは、工場フロアでセンサーフィードを処理してから集約されたインサイトを中央クラウドに転送することでこれらの設計を補完し、レイテンシの問題を解消して埋め込み分析機能付きERPの市場訴求力を拡大しています。

独自データを用いた生成AIトレーニングもハイブリッドトポロジーを好む傾向があり、オンプレミスのGPUクラスターがモデルトレーニング中に知的財産を保護する一方、推論は弾力的にスケールされたクラウド環境で実行されます。ディザスタリカバリの要件がこのモデルを強化し、オンプレミスのプライマリからクラウドレプリカへの数分以内のフェイルオーバーを可能にし、分析の継続性を確保しています。APIマネジメントの複雑さが依然として障壁となっているため、ベンダーは現在、基本サブスクリプションに対して通常10〜15%のプレミアムで価格設定されたマネージドゲートウェイをバンドルしています。

注記: 全セメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:分析の複雑化がパッケージソフトウェアを上回り、サービスが急増

ソフトウェアは依然として収益の68%を占めていますが、最も成長の速いセグメントは導入・統合サービスであり、CAGR 15.50%が見込まれます。企業はメインフレームからの抽出、データ品質のクレンジング、および独自モデルの開発に取り組んでおり、総予算の30〜40%をシステムインテグレーターに投じています。移行スペシャリストは1時間あたり200〜350 米ドルを要求しており、スキルの希少性を示しています。民主化された分析が営業、人事、業務チームにまで及ぶようになったため、トレーニング・サポート部門も拡大しており、相当なカリキュラムコストが追加されています。

更新、セキュリティ、チューニングの責任を引き受けるマージドサービスの提供が台頭しており、通常はライセンス価値の15〜25%に相当します。臨床試験アウトカム予測や資産ポートフォリオのストレステストなど、業種固有のニュアンスに対応したカスタムアルゴリズム開発が、製品収益に匹敵する新たなサービス収益を生み出しています。その結果、埋め込み分析機能付きERP市場はサービス主導の価値獲得へと傾いています。

企業規模別:中小企業がクラウドネイティブ分析でレガシーの制約を飛び越える

大企業は2025年収益の62%を維持しましたが、中小企業が最も成長の速いセグメントとなり、CAGR 17.20%が見込まれます。事前設定済みダッシュボードを備えたクラウドネイティブプラットフォームにより展開期間が90日に短縮され、年間収益が約500万 米ドルの企業でも、かつてはフォーチュン500の予算でしか利用できなかったエンタープライズグレードの予測ツールを採用できるようになっています。サブスクリプション型の提供により専用インフラスタッフの必要性がなくなり、中小企業はデータ駆動型の成長施策にリソースを集中できます。

中規模の多国籍企業は、子会社にクラウドERPを使用しながら本社がレガシーシステムを維持する二層戦略をますます採用しており、これが異なるインスタンス間での統合分析への需要を生み出しています。価格競争によりユーザー料金が月額100 米ドル以下に低下し、参入障壁が下がり、このコホートにおける埋め込み分析機能付きERP市場規模が拡大しています。

機能別:人員計画が人員数追跡を超え、人事分析が台頭

財務・会計モジュールは法定コンプライアンス要件により23%のシェアを維持し、引き続き中核を担っています。自動照合により月次決算が10日から3日に短縮され、財務スタッフが高付加価値の差異分析に集中できるようになりました。リアルタイムの収益性ダッシュボードにより日次のSKUレベルのマージン判断が可能となり、リソースの再配分が加速しています。

人事分析は78%の精度で離職を予測し、離職回避ごとに大幅なコスト削減をもたらすターゲットを絞った定着施策を導くことで、CAGR 14.28%で最も速く成長しています。スキルギャップモデリングにより研修予算が戦略的コンピテンシーに向けられ、プロジェクトの期日通りの納品率が向上しています。多様性ダッシュボードが不公平を明らかにして訴訟リスクを軽減し、予測労働モデルが需要変動の激しい環境での人員配置を最適化することで、埋め込み分析機能付きERP市場の機会が広がっています。

業種別:ヘルスケアの加速が製造業の成熟を上回る

製造業は数十年にわたるERPの定着により2025年収益の34%を占めました。IoT駆動のデジタルツインがサプライ混乱を数時間以内にシミュレートし、停止を削減しています。試験データを工場フロアの実行と統合した製薬工場は、規制当局への提出期間を6〜9ヶ月短縮し、先行者優位を享受しています。

CAGR 16.80%で成長するヘルスケアは、患者一人当たりの支出を抑制するために収益サイクルと臨床アウトカムデータを統合し、価値に基づくケアスキームの下での診療報酬に直接影響を与えています。病院は電子健康記録、調達、人員配置にわたる統合ビューを求めており、厳格なプライバシー規制がオンプレミスまたはハイブリッド展開への需要を促進しています。これらの力が総合的に、ヘルスケアプロバイダーにおける埋め込み分析機能付きERP市場のシェアを拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上の37%を占め、生成AIの早期採用と充実したクラウドインフラに支えられました。米国は地域売上のほぼ4分の3を占め、APIファーストの製品を中堅市場のバイヤーに提供するベンチャーキャピタル支援のベンダーが貢献しました。カナダは連邦デジタル予算を各省庁にわたるバイリンガルクラウドERP展開に投じ、メキシコのニアショアリングの波は、米国の自動車OEMが求めるリアルタイム可視化ツールの採用をサプライヤーに促しました。

アジア太平洋地域はCAGR 13.50%で最も成長の速い地域です。中国の産業デジタル化補助金により2025年に12万件のクラウドERPテナントが追加され、その多くは厳格なデータローカライゼーション規制に対応する中小製造業者です。インドの生産連動型インセンティブプログラムはトレーサビリティを前提としており、電子機器・製薬輸出業者での採用を加速させています。日本と韓国はIoT分析をレガシーシステムに組み込んでエネルギー使用量を最大22%削減し、埋め込み分析機能付きERP市場の成長軌道の中で地域のERP採用を強化しています。

ヨーロッパは2025年に28%のシェアを占め、ドイツのミッテルシュタントがESG報告を満たすためにプラットフォームをアップグレードし、英国が通関ボトルネックを最大40%削減するための貿易コンプライアンス分析を導入しました。南米は公共部門のERP変革に80億 米ドルを充当し、ブラジルが45の省庁をクラウドスイートに移行することで先頭に立っています。中東はスマートシティ予算をユーティリティと交通にまたがる統合分析に投じており、アフリカはモバイルインターフェースを活用してデスクトップの制限を回避し、グローバルな全体像を完成させています。

競合ランドスケープ

埋め込み分析機能付きERP市場は中程度に集中しています。SAP、Oracle、Microsoftは差異調査やサプライチェーン例外処理などのタスクを自動化する生成AIコパイロットを組み込み、オープンソースの代替品がローエンドで勢いを増す中でも切り替えコストを高めています。SAPのJouleは2025年末までに1日あたり200万件の自然言語クエリに対応し、Oracleは管理者の入力なしに自己チューニングする自律型異常検知アルゴリズムの特許を取得しました。

WorkdayとAcumaticaは事前構築済みの業界アクセラレーターで中堅市場の置き換えを狙い、展開タイラインを1年から3ヶ月に短縮し、既存大手より25〜35%低い価格を提供しています。Odooはコミュニティ貢献モジュールを活用して年間収益5000万 米ドル未満の企業のライセンス料を免除し、その層の約15%を獲得してローエンドで破壊的な存在感を示しています。技術的差別化は、複数ステップのワークフローを自律的に実行するエージェンティックアーキテクチャへとシフトしており、処理コストを最大60%削減し、ジョブ完了をほぼリアルタイムに加速しています。

特許活動が競争の激化を裏付けています。2025年の埋め込み分析関連の特許出願総数は前年比43%増加し、SAPが自然言語SQL生成に関する22件の特許を追加し、Oracleが自律型データベースチューニングに焦点を当てた18件の特許を取得しました。OracleによるCernerの買収やIFSによるCopperleafの買収などの戦略的M&Aにより、ドメインデータがコアERPワークフローと融合し、統合された患者または資産分析が提供されることで、エコシステムの支配力が強化され、総アドレス可能市場が拡大しています。

埋め込み分析機能付きERP業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

The Sage Group plc

- *免責事項:主要選手の並び順不同

最近業界動向

- 2026年2月:Oracleが283億 米ドルのCerner買収を完了し、電子健康記録データとFusion Cloud ERPを統合して統一された臨床・財務分析を提供。

- 2026年1月:MicrosoftがAzure OpenAIサービスをDynamics 365に拡張し、財務諸表の作成と需要予測を加速、早期採用者の決算処理を35%高速化。

- 2026年1月:APがJoule エージェンティックAIを全S/4HANA Cloudモジュールに展開し、請求書照合と差異調査を自動化しながらMicrosoft TeamsおよびSlackと統合して会話型アクセスを実現。

- 2025年11月:InforとAWSが予測保全と動的価格設定を組み込んだ業種固有のクラウドスイートを共同開発するために5億 米ドルを拠出。

埋め込み分析機能付きERPグローバル市場レポートの囲

埋め込み分析機能付きERP市場とは、高度な分析機能を企業資源計画(ERP)システムに直接統合し、コアビジネスワークフロー内でのリアルタイムデータ分析、レポーティング、および意思決定を可能にするエンタープライズソフトウェアソリューションおよび関連サービスのエコシステムを指します。

埋め込み分析機能付きERP市場レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、導入・統合サービス、トレーニング・サポートサービス)、企業規模(小規模、中規模、大規模)、機能(財務・会計、サプライチェーン、人事、生産計画、顧客関係管理、その他)、業種(製造業、BFSI、ヘルスケア、小売・電子商取引、政府、ITおよび通信、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| 導入・統合サービス |

| トレーニング・サポートサービス |

| 小規模企業(従業員1〜99名) |

| 中規模企業(従業員100〜999名) |

| 大規模企業(従業員1,000名以上) |

| 製造業 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 小売・電子商取引 |

| 政府 |

| ITおよび通信 |

| その他の業種 |

| 財務・会計 |

| サプライチェーンおよび在庫管理 |

| 人事 |

| 生産計画・スケジューリング |

| 顧客関係管理 |

| その他の機能 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| コンポーネント別 | ソフトウェア | |

| 導入・統合サービス | ||

| トレーニング・サポートサービス | ||

| 企業規模別 | 小規模企業(従業員1〜99名) | |

| 中規模企業(従業員100〜999名) | ||

| 大規模企業(従業員1,000名以上) | ||

| 業種別 | 製造業 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア | ||

| 小売・電子商取引 | ||

| 政府 | ||

| ITおよび通信 | ||

| その他の業種 | ||

| 機能別 | 財務・会計 | |

| サプライチェーンおよび在庫管理 | ||

| 人事 | ||

| 生産計画・スケジューリング | ||

| 顧客関係管理 | ||

| その他の機能 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

埋め込み分析機能付きERP市場はどのくらいの速度で成長すると予測されていますか?

2026年の24.55 ビリオン 米ドルから2031年には48.44 ビリオン 米ドルへと拡大し、CAGR 14.55%を反映する見込みです。

どの展開モデルが最も急速に成長すると予想されますか?

オンプレミスとクラウドコンポーネントを組み合わせたハイブリッドアーキテクチャは、企業がデータ主権とスケーラビリティのバランスを取るなかで、CAGR 18.00%で成長する見込みです。

埋め込み分析機能付きERPの新規プロジェクトにとって最大の制約要因は何ですか?

データセキュリティとプライバシーへの懸念が依然として主要な障壁であり、予測CAGRを推定1.8%押し下げています。

次の需要の波を牽引している企業セグメントはどこですか?

中小企業はサブスクリプション価格設定と事前設定済み分析テンプレートにより、CAGR 17.20%で成長する見込みです。

なぜサービス収益がソフトウェア成長を上回っているのですか?

複雑なデータ移行、カスタマイズ、およびトレーニング要件が、導入・統合サービスのCAGR 15.50%を牽引しています。

2031年にかけて最も速い成長を記録する地域はどこですか?

アジア太平洋地域が政府のデジタル化義務とインダストリー4.0投資に支えられ、CAGR 13.50%でリードする見込みです。

最終更新日: