好酸球性食道炎市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

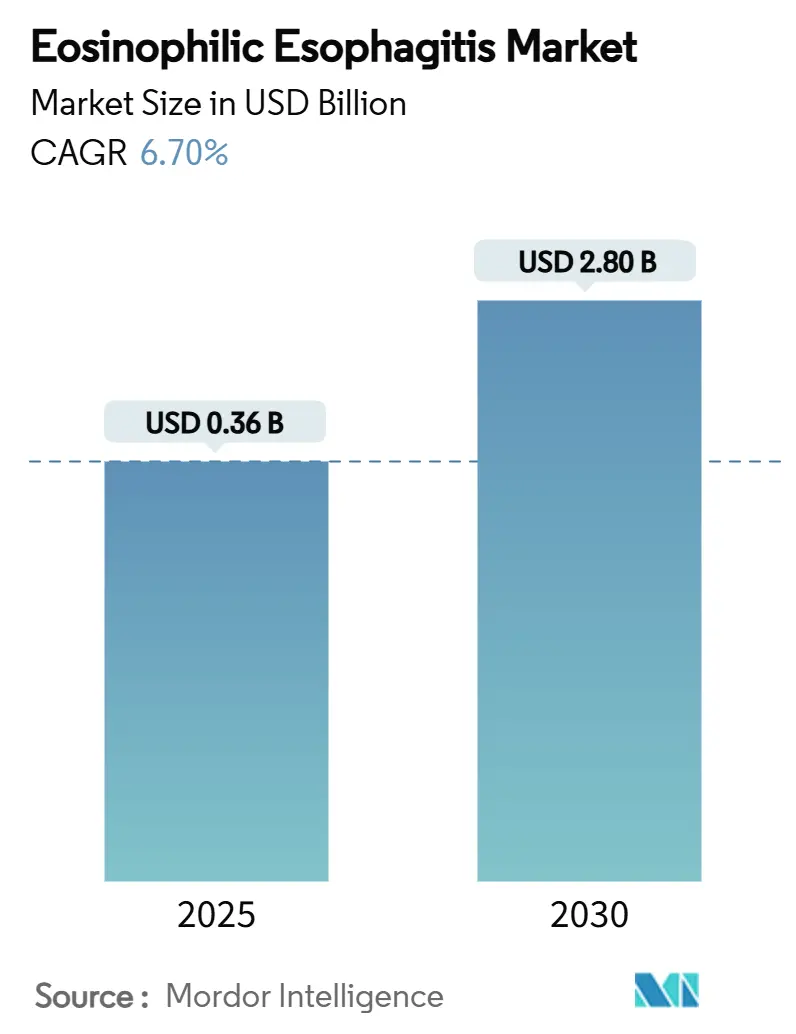

| 市場規模 (2025) | 0.36 十億米ドル |

| 市場規模 (2030) | 2.80 十億米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる好酸球性食道炎市場分析

好酸球性食道炎市場規模は2025年に3億6,000万米ドルであり、2030年までに28億米ドルに達すると予測されており、レビュー期間中のCAGRは6.7%を反映しています。早期診断の普及、生物学的製剤承認の加速、および症状抑制から免疫学的疾患制御へと臨床実践を転換させている精密療法の普及が堅調な成長を牽引しています。プレミアム生物学的製剤は高価格を維持していますが、成果が実証された場合に償還する意欲を示す価値基盤型契約に対する支払者の関心の高まりが見られます。地域別パフォーマンスは分岐しており、北米は高度な内視鏡普及率と専門医療償還の恩恵を受けている一方、アジア太平洋は急速に能力を拡大し、最も速い増分ボリュームを生み出しています。競争環境は2つの商業化済み資産を中心に集約されつつあり、広範なパイプラインではIL-5、IL-15、Siglec-8、および治療の選択肢を広げ免疫原性リスクを低減する可能性のある長時間作用型局所デリバリー技術が探索されています。[1]アメリカン・ジャーナル・オブ・マネージド・ケア、「専門薬における価値基盤型合意」、ajmc.com

主要レポートのポイント

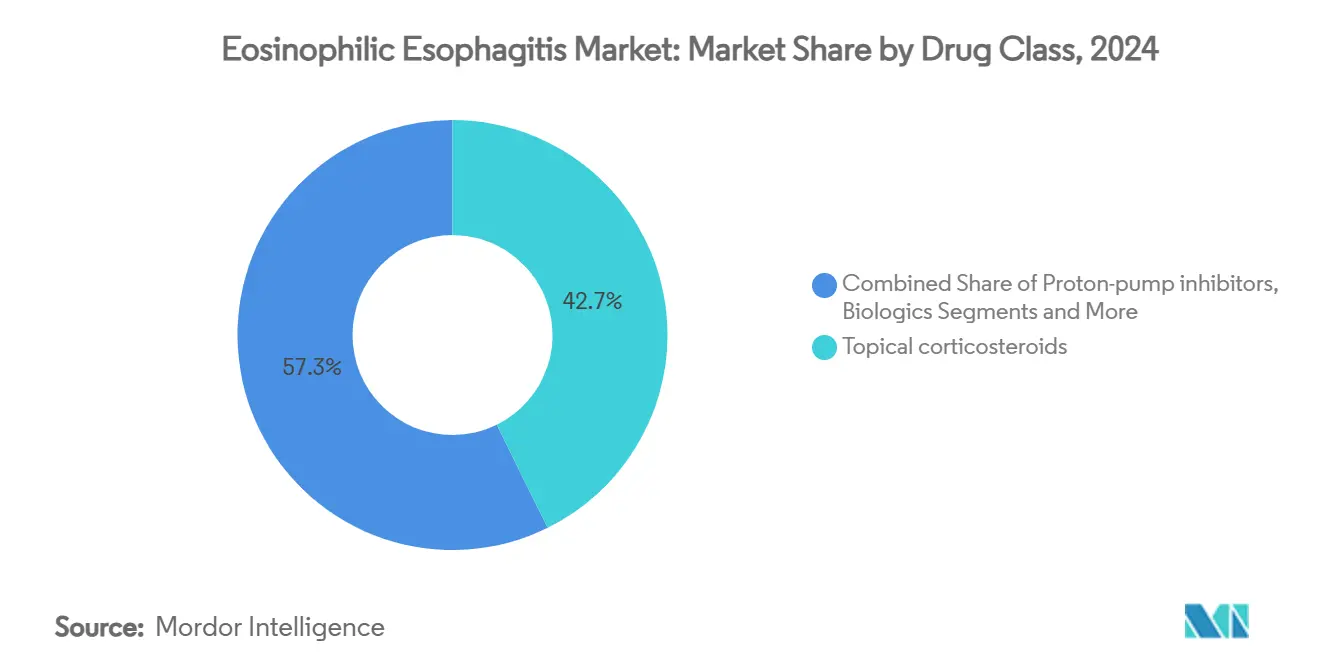

- 薬剤クラス別では、局所コルチコステロイドが2024年の好酸球性食道炎市場シェアの42.7%を占め、生物学的製剤は2030年にかけてCAGR 8.8%で拡大しています。

- 投与経路別では、嚥下型局所療法が2024年の好酸球性食道炎市場規模の49.4%のシェアを獲得し、非経口注射はCAGR 6.3%で2030年まで拡大しています。

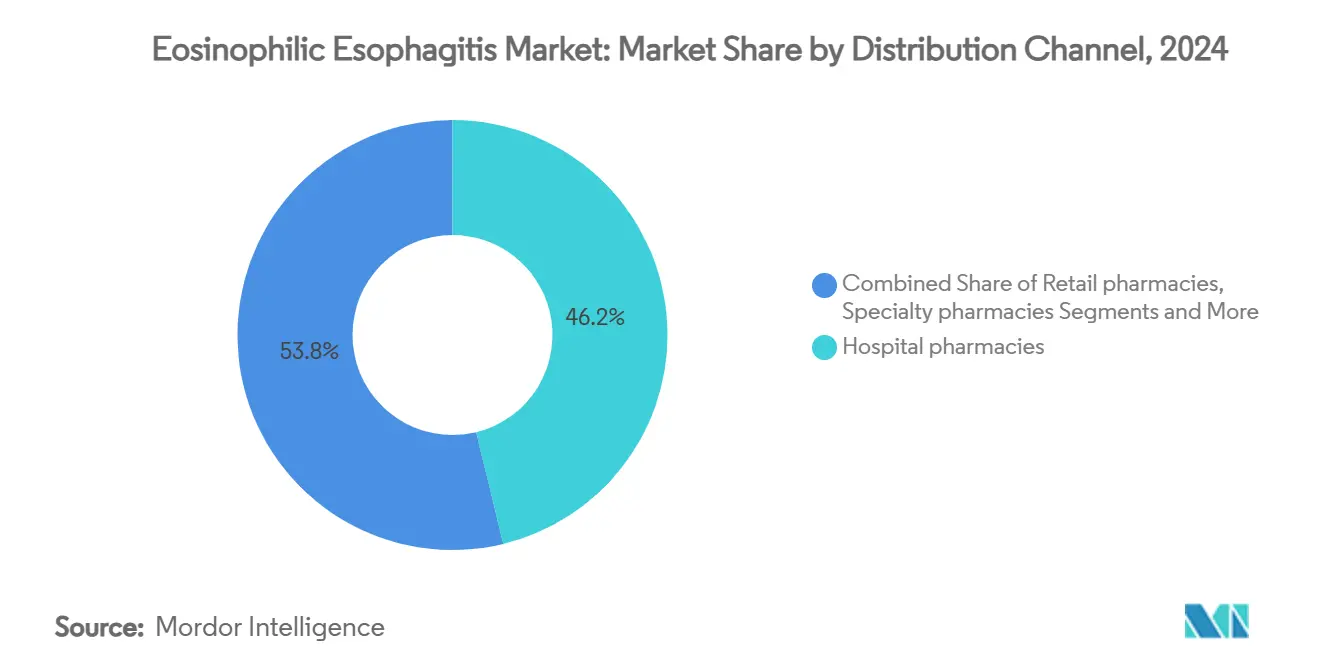

- 流通チャネル別では、病院薬局が2024年に46.2%の収益を占め、生物学的製剤の調剤要件の拡大に伴い、専門薬局が2030年にかけてCAGR 7.1%と最も高い予測成長率を示しています。

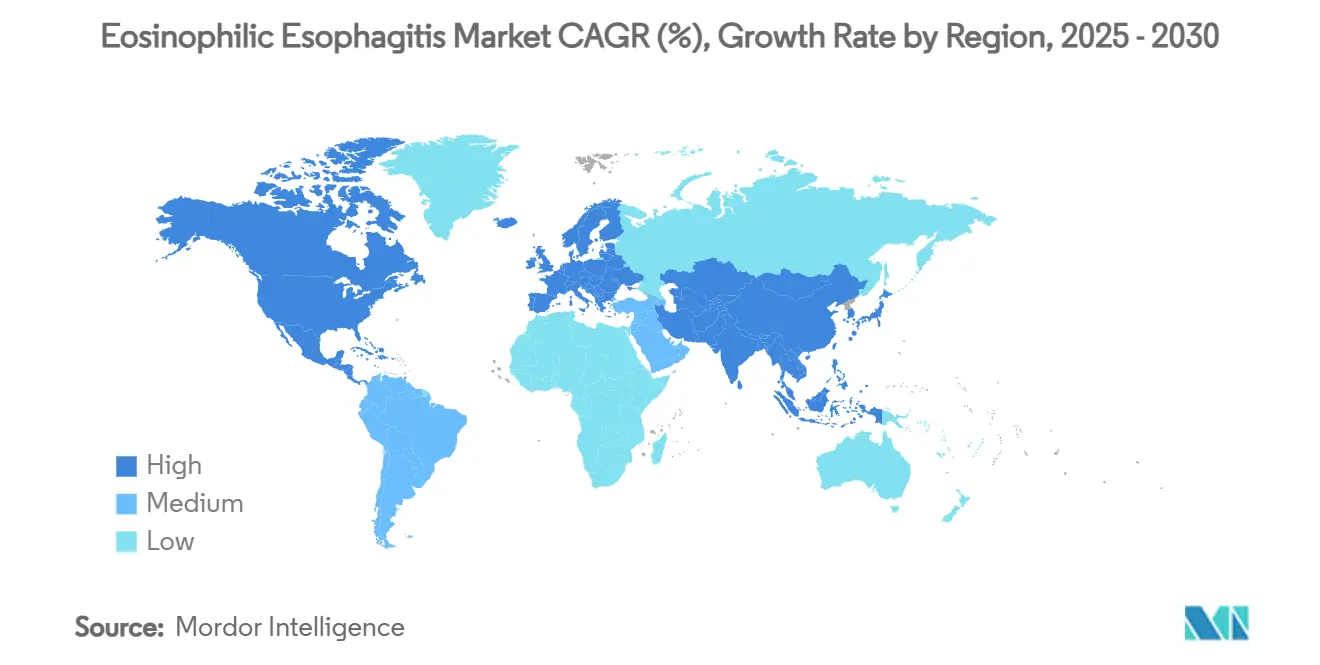

- 地域別では、北米が2024年に55.1%の収益シェアでリードし、アジア太平洋は2030年にかけてCAGR 9.4%で成長しています。

世界の好酸球性食道炎市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有病率の上昇と診断率の改善 | +1.80% | 北米、欧州 | 中期(2〜4年) |

| 初の標的生物学的製剤のFDA承認 | +2.10% | 北米、欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| ブデソニド経口懸濁液の発売 | +1.20% | 北米中心、グローバルへ拡大 | 短期(2年以内) |

| ペプチドベースの非侵襲的検査の採用 | +0.90% | 北米・欧州での早期採用 | 中期(2〜4年) |

| 長時間作用型局所デリバリープラットフォーム | +0.70% | グローバル、開発段階 | 長期(4年以上) |

| 高コスト生物学的製剤の価値基盤型契約 | +0.60% | 北米・欧州の成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有病率の上昇と診断率の改善

生検プロトコルの改善と消化器専門医の意識向上により、商業保険加入者集団における有病率は10万人あたり163.08例に上昇しています。診断網の拡大により、これまで見逃されていた患者が好酸球性食道炎市場に流入し、治療需要を拡大させ、専門クリニックの形成を支援しています。トレーニングプログラムにより組織学的基準が標準化され、かつて収益機会を制約していた診断不足が軽減されています。アトピー性コホートのスクリーニングが普及しつつあり、対応可能なボリュームは中期にわたって拡大し続けるでしょう。これらのダイナミクスは、好酸球性食道炎市場における従来療法と生物学的製剤療法の両方の持続的な普及を支えています。

初の標的生物学的製剤のFDA承認

デュピクセントは主要試験においてプラセボの6%に対して59%の組織学的寛解を達成し、新たな有効性ベンチマークを確立しました。2022年の米国承認および2023年の欧州承認により、生物学的製剤が重症例の第一線治療として位置づけられ、好酸球性食道炎市場内でのプレミアム成長を牽引しました。この承認によりIL-4/IL-13シグナル伝達が標的として検証され、IL-5およびSiglec-8抗体へのパイプライン関心が高まりました。医師向けガイドラインでは現在、デュピクセントが長期コルチコステロイドより優先されており、切り替えダイナミクスが加速しています。成果基盤型契約のもとでの支払者の採用は堅調であり、勢いをさらに強化しています。[3]欧州医薬品庁、「デュピクセントEPAR」、ema.europa.eu

ブデソニド経口懸濁液の発売

エオヒリアは2つのフェーズIIIアームにわたってそれぞれ53%および38%の組織学的寛解を達成し、以前の否認を経て2024年2月にFDA承認を取得しました。経口懸濁液は食道との接触時間を最適化し、注射剤と比較して小児および服薬遵守上の利点を提供します。Takedaは最大売上高3億〜5億米ドルを見込んでおり、好酸球性食道炎市場における新規製剤への商業的関心の高さを示しています。この資産の成功は、差別化されたデリバリーサイエンスが混雑したコルチコステロイドクラスにおいても規制上の勝利を確保できることを確認しています。

ペプチドベースの非侵襲的診断の採用

開発中のストリング検査およびペプチドアッセイは、繰り返しの内視鏡検査なしに粘膜炎症をモニタリングでき、患者負担を軽減しコストを削減します。専門センターでの早期使用では生検結果との相関が示されており、より広範な展開により監視頻度が高まり投与決定が精緻化される可能性があります。非侵襲的オプションは、繰り返しの鎮静を避けることが多い小児にとって特に魅力的です。検証が進むにつれ、これらのプラットフォームは標準的な補助手段となり、好酸球性食道炎市場における疾患管理の質を向上させる可能性があります。[2]カリフォルニア大学サンフランシスコ校、「好酸球性食道炎の非侵襲的診断」、ucsf.edu

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的製剤療法の高コスト | -1.40% | グローバル、新興市場でより深刻 | 短期(2年以内) |

| プライマリケアにおける診断不足 | -0.80% | グローバル、農村部で顕著 | 中期(2〜4年) |

| ステロイド懸濁液の12週間治療上限 | -0.60% | グローバルな規制要件 | 短期(2年以内) |

| 小児における長期安全性データの不足 | -0.50% | グローバル、未成年者の意思決定に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的製剤療法の高コスト

年間の生物学的製剤費用は36,000米ドルを超える場合があり、開始を遅らせるステップ療法プロトコルおよび事前承認につながります。コスト障壁は低・中所得環境でより高く、好酸球性食道炎市場内での二層構造のグローバル治療環境を強化しています。高所得市場においても、行政上の複雑さが境界的なケースでの処方を妨げ、潜在的なボリュームを抑制する可能性があります。注射トレーニングやモニタリングなどの付随費用がさらに総負担を増大させます。

プライマリケア環境における診断不足

逆流性疾患との症状の重複が紹介の遅延や見逃し症例を引き起こし、専門パイプラインへの患者フローを制約しています。啓発キャンペーンは存在しますが、特に都市部以外では依然として不均一です。慢性的な誤分類はプレミアム製品の採用を遅らせ、診断リテラシーが普及するまで好酸球性食道炎市場の全体的な収益ポテンシャルを低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:精密生物学的製剤がプレミアム普及を牽引

市場リーダーの局所コルチコステロイドは2024年に42.7%の収益を生み出し、広範なガイドライン支持と手頃な価格を反映しています。そのシェアは、デュピクセントの臨床プロファイルおよびCC-93538やリレンテリマブなどのパイプライン抗体に牽引されてCAGR 8.8%で生物学的製剤が拡大するにつれて緩やかになると予想されます。プロトンポンプ阻害薬は補助療法としての価値を維持し、元素食は特化したニッチを占めています。生物学的製剤の好酸球性食道炎市場規模は2030年までに12億5,000万米ドルに達すると予測されており、経路特異的調節へのシフトを強調しています。支払者が生物学的製剤へのエスカレーション前にステロイド試験を義務付けることが多いため、従来療法は依然として関連性を持ちますが、患者および臨床医の選好はより早期の精密介入へと傾いています。

投資パターンは生物学的製剤の優位性を強化しています。Novartisは抗IL-15モノクローナル抗体の追加に2億5,000万米ドルを支払い、作用機序を多様化する戦略的緊急性を示しています。競合他社は投与スケジュール、安全性忍容性、および小児ラベリングによって差別化を図り、依然として集中した治療クラスでの優位性を追求しています。エビデンスが蓄積されるにつれ、重症表現型に対する第一線生物学的製剤の位置づけが浮上し、好酸球性食道炎市場の対応可能なボリュームが拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口の利便性対注射の有効性

嚥下型局所製剤は使いやすさと良好な安全性により2024年の好酸球性食道炎市場シェアの49.4%でリードしました。皮下生物学的製剤が主導する非経口注射は、全身免疫調節がガイドラインの支持を獲得するにつれてCAGR 6.3%と最も高い成長率を示しています。経口錠剤およびカプセルはプロトンポンプ阻害薬の需要を維持し、口腔内崩壊型は小児ケアでゆっくりと成長しています。成人では、寛解の可能性が優れていることが証明された場合に自己注射への意欲が高まります。非経口剤に関連する好酸球性食道炎市場規模は、パイプラインの成功を前提として2030年までに15億米ドルを超える可能性があります。

製剤科学は依然として重要です。企業は食道曝露時間を延長するための粘膜接着性ポリマーを追求し、デバイスメーカーは投与不安を軽減するオートインジェクターを改良しています。EP-104GIなどの長時間作用型デポ注射は、投与頻度を減らすことでアドヒアランスの方程式を再調整する可能性があります。したがって、患者中心のデリバリーは好酸球性食道炎市場における中核的な競争レバーであり続けるでしょう。

流通チャネル別:専門インフラが勢いを増す

病院薬局は2024年に処方箋の46.2%を供給し、専門医主導の診断と一致しています。専門薬局は生物学的製剤のコールドチェーン管理、事前承認サービス、および看護支援がそのビジネスモデルと一致しているため、CAGR 7.1%で成長しています。小売店は維持療法の補充を維持し、慢性的な再注文の利便性のためにオンラインオプションが増加しています。専門チャネルを通じた好酸球性食道炎市場規模は、生物学的製剤の普及を反映して2030年までに2倍以上になる可能性があります。

メーカーはますます看護師ホットライン、アドヒアランスアプリ、および自己負担支援を専門契約に組み込み、流通と患者エンゲージメントを統合しています。支払者もより厳格な利用監視とデータ収集のためにこれらのチャネルを好みます。その結果、チャネル戦略は好酸球性食道炎市場における臨床的差別化と同様に重要になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年にグローバル収益の55.1%を生み出し、早期の規制承認、広範な保険適用、および広範な消化器専門医ネットワークに支えられています。デュピクセントとエオヒリアはいずれも米国で最初に発売され、価値基盤型契約がプレミアム価格にもかかわらず処方集への採用を促進しています。カナダは州の処方集が生物学的製剤の償還を採用するにつれて普及が高まっており、メキシコは予算制限と専門医不足を考慮してより緩やかに進んでいます。この地域のイノベーション密度はリーダーシップを維持するはずですが、コスト抑制政策が好酸球性食道炎市場における近期の加速を抑制する可能性があります。

欧州は、欧州医薬品庁の一貫したプロセスが複数国への展開を加速させ、第2位にランクされています。ドイツと英国は先駆者であり、ガイドラインの進化を知らせる専門センターと活発な臨床試験を主催しています。フランス、イタリア、スペインは、生物学的製剤開始前にステロイド失敗を通常要求する償還フレームワークで続いています。東欧諸国は診断と高コスト療法の資金調達の両方で遅れており、集合的な成長を緩和しています。それでも、デュピクセントのEMA承認により推定50,000人の患者へのアクセスが開かれ、好酸球性食道炎市場に意味のあるボリュームを供給しています。

アジア太平洋は最も速い動きを見せており、2030年にかけてCAGR 9.4%で拡大しています。日本は堅牢な内視鏡能力に支えられ、地域の診断とガイドライン採用をリードしています。韓国とオーストラリアは普遍的保険と学術研究ハブを背景に加速しています。中国とインドは依然として普及が遅れていますが、専門医数の改善と官民病院投資が見られます。長期的には、中産階級の需要の増加と医療の近代化により、好酸球性食道炎市場内で生物学的製剤の手頃な価格が改善されれば、アジア太平洋は収益格差を縮小する位置にあります。

競争環境

好酸球性食道炎市場は2つの商業的先行企業を持つ中程度の集中度を示しています。Sanofi-Regeneronのデュピクセントが生物学的製剤クラスの基盤を形成し、TakedaのエオヒリアがFDA承認済み経口懸濁液療法の先駆けとなっています。両社は現在のブランド売上の大部分を生み出し、近期の同等競合参入を抑制する規制上の独占期間を享受しています。Bristol Myers Squibb、Allakos、AstraZenecaからのパイプライン候補は、新規サイトカイン標的と投与の容易さによる差別化を目指し、中期的な競争を激化させています。

作用機序の多様化への投資は活発です。Novartisはカリプソバイオテックの抗IL-15抗体に2億5,000万米ドルを支払い、ファーストインクラスの可能性を持つ早期段階資産への関心を示しています。ユープラクシアのポリマーデポ技術は、毎日の経口懸濁液を脅かす可能性のある長い投与間隔を提供し、AllakosはSiglec-8阻害による同時マスト細胞調節を探索しています。企業戦略は現在、分子を超えて統合的な患者支援、専門流通パートナーシップ、および支払者の期待に沿ったデータ駆動型償還モデルにまで拡張されています。

障壁は依然として高く、複雑な生物学的製剤製造、厳格な小児安全性義務、および診断の普及不足が急速なフォロワーの出現を制限しています。それでも、小児特異的製剤、併用療法、および診断・療法バンドルにホワイトスペースが存在します。堅牢なリアルワールドエビデンスプログラムとスケーラブルな患者エンゲージメントインフラを持つ企業が、好酸球性食道炎市場において持続的な優位性を確保する可能性が高いでしょう。

好酸球性食道炎産業リーダー

Sanofi SA

Takeda Pharmaceutical Co. Ltd.

Dr. Falk Pharma GmbH

GlaxoSmithKline plc

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Eupràxia PharmaceuticalsはEP-104GIのRESOLVEフェーズ1b/2a試験の第5コホートから、完全な組織学的寛解1例を含む陽性データを発表しました。

- 2025年6月:EA PharmaとEnsho Therapeuticsは、経口α4β7インテグリン拮抗薬EA1080の全世界独占ライセンスを締結しました。フェーズ2試験は2025年初頭に予定されています。

- 2025年3月:AstraZenecaは好酸球性食道炎患者におけるテゼペルマブの有効性と安全性を評価する臨床試験を開始し、アレルギー性および炎症性疾患におけるパイプラインを拡大しました。

- 2024年2月:TakedaはEOHILIA(ブデソニド経口懸濁液)について11歳以上の患者を対象としたFDA承認を取得しました。

世界の好酸球性食道炎市場レポートの範囲

| 生物学的製剤(IL-4/IL-13、IL-5、Siglec-8モノクローナル抗体) |

| 局所コルチコステロイド |

| プロトンポンプ阻害薬 |

| 食事療法および元素製剤 |

| その他 |

| 非経口注射 |

| 経口懸濁液/粘性スラリー |

| 口腔内崩壊錠 |

| 経口錠剤/カプセル |

| 病院薬局 |

| 小売薬局 |

| 専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 生物学的製剤(IL-4/IL-13、IL-5、Siglec-8モノクローナル抗体) | |

| 局所コルチコステロイド | ||

| プロトンポンプ阻害薬 | ||

| 食事療法および元素製剤 | ||

| その他 | ||

| 投与経路別 | 非経口注射 | |

| 経口懸濁液/粘性スラリー | ||

| 口腔内崩壊錠 | ||

| 経口錠剤/カプセル | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

好酸球性食道炎市場はどのくらいの速さで成長していますか?

収益は2025年の3億6,000万米ドルから2030年までに28億米ドルへとCAGR 6.7%で拡大しており、生物学的製剤の採用と早期診断が牽引しています。

どの地域がグローバル売上をリードしていますか?

北米は早期承認と広範な保険適用により2024年収益の55.1%を占めていますが、アジア太平洋は最速のCAGR 9.4%を記録しています。

どの薬剤クラスが最も速く拡大していますか?

生物学的製剤は局所コルチコステロイドと比較して優れた組織学的寛解により、2030年にかけてCAGR 8.8%で成長しています。

なぜ専門薬局がシェアを獲得しているのですか?

専門薬局は生物学的製剤に必要なコールドチェーン保管、事前承認、および患者トレーニングをサポートしており、CAGR 7.1%で成長しています。

長期的なステロイド使用を制限するものは何ですか?

グローバルガイドラインはブデソニド懸濁液療法の継続使用を12週間に制限しており、維持生物学的製剤へのシフトを促進しています。

最終更新日: