エネルギー成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

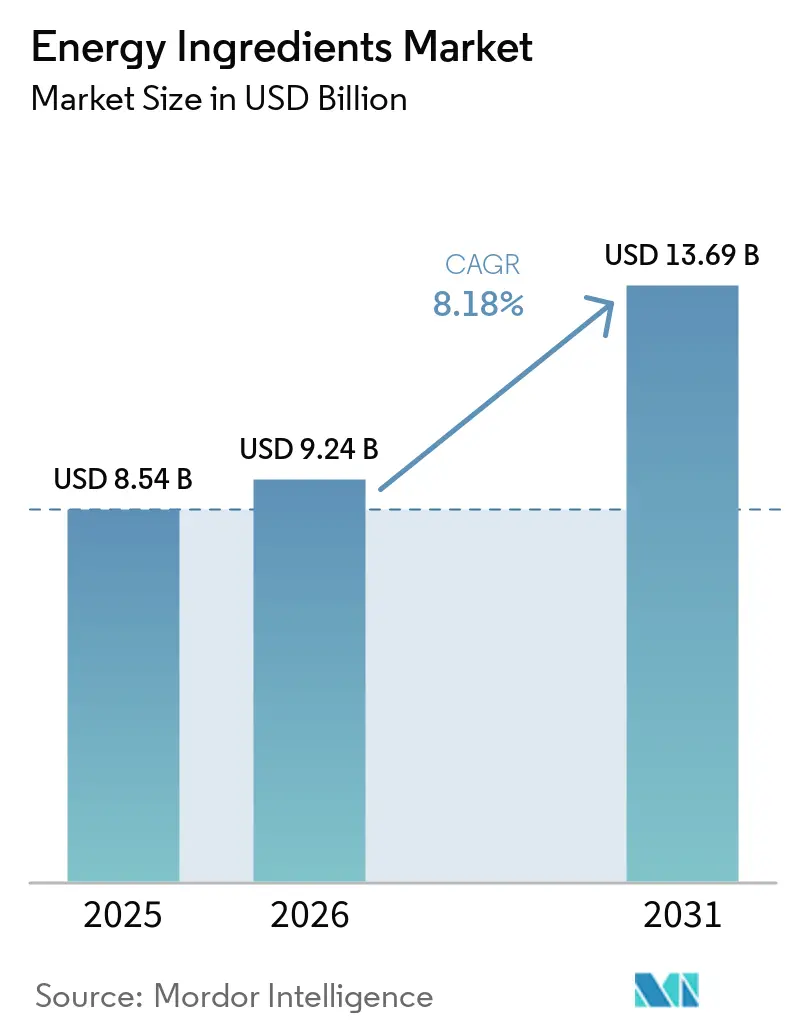

| 市場規模 (2026) | 9.24 十億米ドル |

| 市場規模 (2031) | 13.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

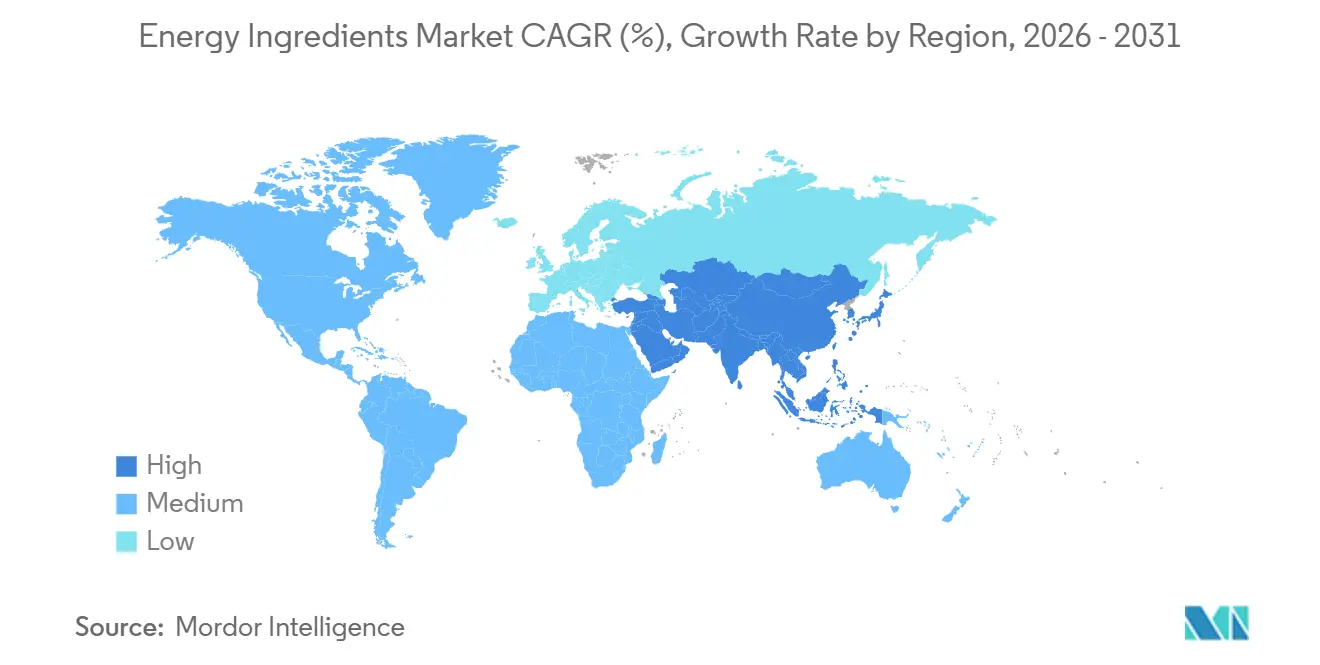

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー成分市場分析

エネルギー成分市場規模は2025年の85億4,000万米ドルから2026年には92億4,000万米ドルに拡大し、2026年~2031年にかけてCAGR 8.18%で成長し、2031年までに136億9,000万米ドルに達すると予測されています。多機能飲料への需要の高まり、コモディティカフェインを超えた成分の多様化、機能性食品における製品発売の継続は、消費者が日常的な活力を得る方法における構造的変化を示しています。エネルギー成分市場は、持続的な覚醒感をもたらしながら不快な興奮を最小限に抑えるクリーンラベルの天然刺激物やアミノ酸に対する消費者の嗜好から引き続き恩恵を受けています。刺激物の投与量に関する規制当局の監視強化により、製剤担当者は臨床データに裏付けられた植物由来成分へと移行しつつあります。2025年の気候変動による原材料コストの上昇を受け、メーカーはコーヒー、茶、グアラナ、特殊アミノ酸への安定的なアクセスを確保するためにサプライチェーンを再設計しています。競争戦略は現在、カフェイン、タウリン、アダプトゲン、アミノ酸などのモジュール式ブレンドによるポートフォリオの幅広さを重視しており、ブランドがパフォーマンスとウェルネスの多様な場面に対応できるようにしています。

主要レポートのポイント

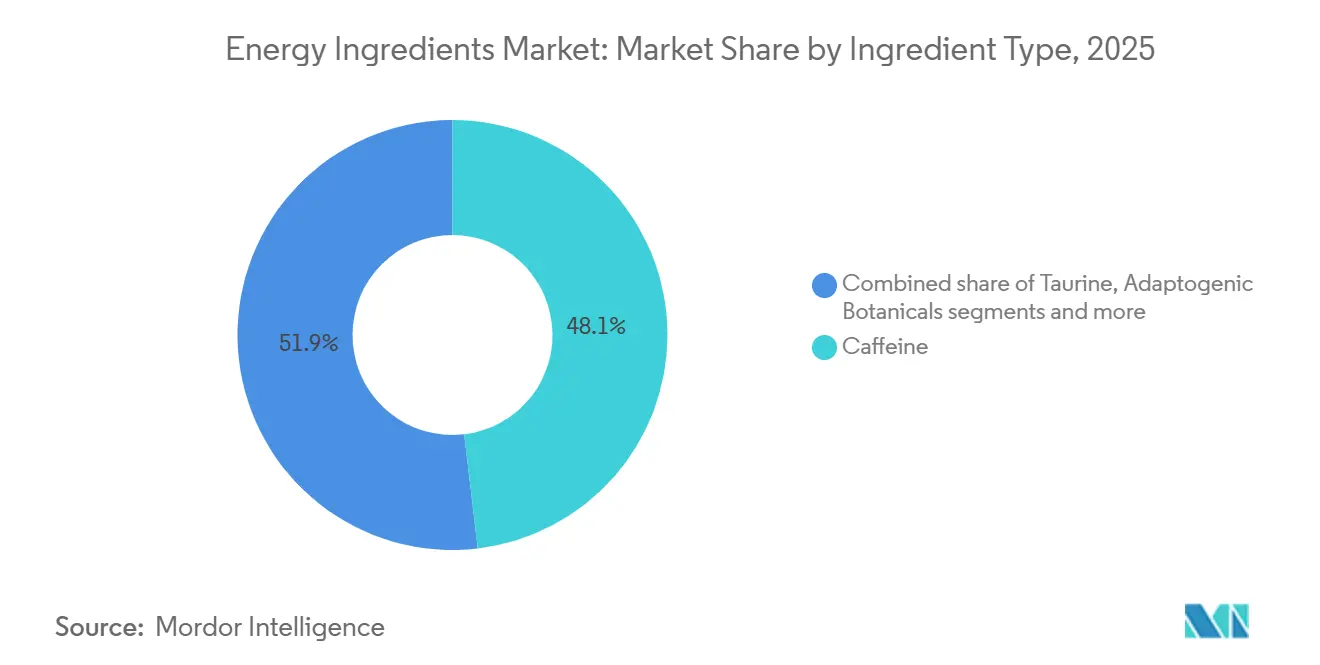

- 成分タイプ別では、カフェインが2025年の成分タイプセグメントの48.13%を占め、アダプトゲン植物は2031年にかけてCAGR 9.84%で成長しています。

- 原料別では、天然成分が2025年のエネルギー成分市場シェアの66.94%を占め、2026年~2031年にかけてCAGR 9.56%で成長すると予測されています。

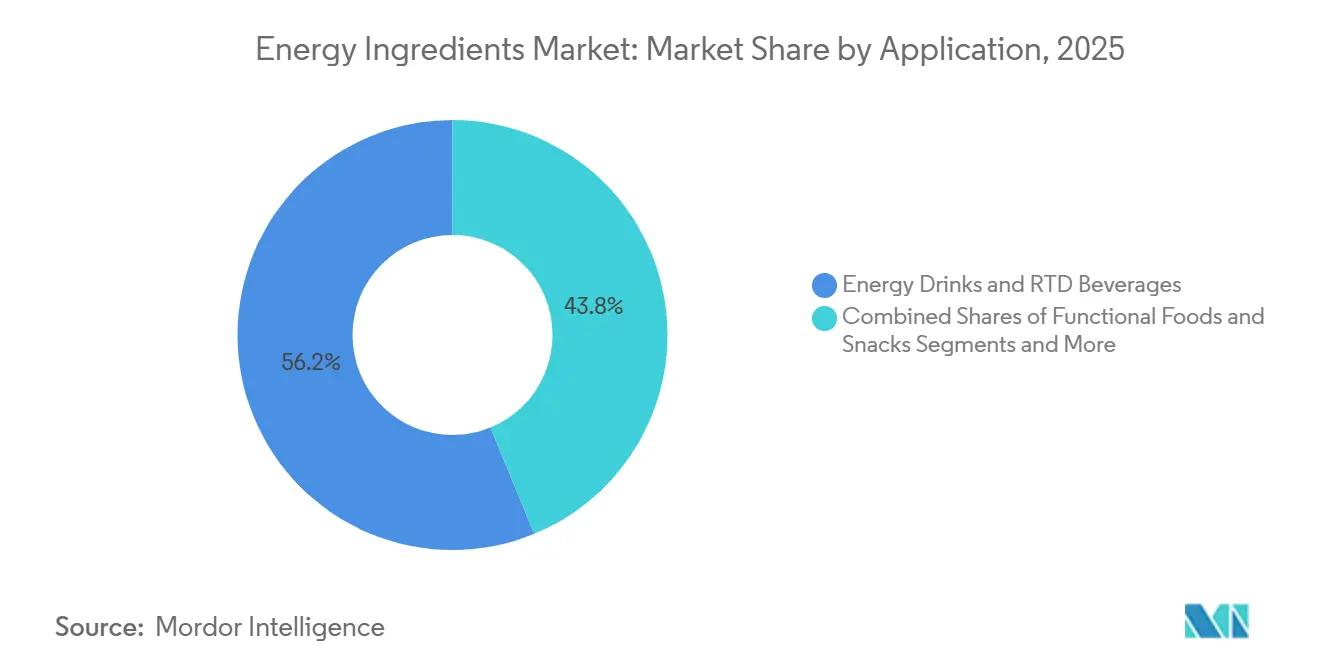

- 用途別では、エネルギードリンクおよびRTD飲料が2025年の需要の56.21%を占め、機能性食品およびスナックが最も成長の速い用途セグメントとなり、2031年にかけてCAGR 9.37%で成長しています。

- 地域別では、北米が2025年に33.86%のシェアを維持しているものの、アジア太平洋地域はCAGR 9.73%で拡大し、最も速い地域成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエネルギー成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギードリンクおよび機能性飲料への需要の高まり | +2.1% | 北米、欧州、都市部のアジア太平洋(中国、インド、日本、韓国)に集中するグローバル | 短期(2年以内) |

| 身体パフォーマンスおよび精神的覚醒への関心の高まり | +1.8% | グローバル、特に北米、欧州、アジア太平洋のフィットネス拠点(タイ、オーストラリア、シンガポール) | 中期(2~4年) |

| スポーツ栄養およびアクティブライフスタイルトレンドの拡大 | +1.5% | 北米、欧州、アジア太平洋(タイ、インド、オーストラリア)、中東(アラブ首長国連邦、サウジアラビア)への波及 | 中期(2~4年) |

| 天然・植物由来エネルギー成分の採用拡大 | +1.9% | グローバル、北米および西欧での早期採用、アジア太平洋および南米での加速 | 中期(2~4年) |

| 若年消費者および専門職従事者の間での消費急増 | +1.6% | グローバル、北米(Z世代、ミレニアル世代)およびアジア太平洋の都市部で最も高い | 短期(2年以内) |

| シュガーフリー製剤を含む製品革新 | +1.4% | グローバル、北米および欧州が主導し、アジア太平洋および中東へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギードリンクおよび機能性飲料への需要の高まり

エネルギードリンクおよび機能性飲料の消費増加は、エネルギー成分市場の成長を大幅に促進しています。消費者は、特に急速に変化する都市環境において、素早いエネルギー補給、集中力の向上、身体パフォーマンスの強化をもたらす便利な飲料を求めています。これにより、カフェイン、タウリン、グアラナ、ビタミンB群などの成分を配合したレディ・トゥ・ドリンクエネルギー飲料、強化コーヒー、機能性茶、エネルギーショットへの需要が高まっています。また、若年層やフィットネス志向の消費者は、アクティブなライフスタイルをサポートするためにこれらの飲料を日常的に取り入れるようになっています。メーカーも低糖、ゼロカロリー、植物由来の製剤を導入しており、天然エネルギー成分の使用をさらに拡大しています。コールドブリューコーヒー、スポーツドリンク、パフォーマンス飲料の人気の高まりは、カテゴリー全体の製品革新を強化しています。コンビニエンスストア、スーパーマーケット、ジム、オンライン小売プラットフォームでの幅広い入手可能性が消費をさらに加速させています。

身体パフォーマンスおよび精神的覚醒への関心の高まり

身体パフォーマンスおよび精神的覚醒への関心の高まりは、消費者が日常生活において生産性、持久力、認知的ウェルビーイングをますます重視するようになっているため、エネルギー成分市場の重要な促進要因となっています。学業プレッシャーの増大、厳しい職場環境、アクティブライフスタイルのトレンドが、持続的なエネルギーと集中力の向上をサポートする製品の消費拡大を促しています。これにより、カフェイン、タウリン、高麗人参、ビタミンB群などの成分を含むエネルギードリンク、機能性飲料、栄養補助食品への強い需要が生まれています。フィットネス愛好家やアスリートも、ワークアウトのパフォーマンスと回復を高めるためにエネルギー補強製剤を取り入れています。また、ゲームや長時間のスクリーン使用活動の人気の高まりにより、認知機能を高めるエネルギー製品への需要が増加しています。メーカーは身体的スタミナと精神的明晰さの両方を対象とした高度な製剤を開発することで対応しています。アダプトゲン植物を含むクリーンラベルおよび天然エネルギー成分も、健康意識の高い消費者の間でさらに支持を集めています。CBI外務省の調査によると、クリーンラベル製品は2021年の52%から増加し、2025年および2026年にはポートフォリオの70%以上を占めると予測されています[1]出典:CBI外務省、「どのようなトレンドが機会をもたらすか」、cbi.eu。全体として、身体的・精神的パフォーマンスの向上への重点は、複数のエンドユーザーセクターにわたるエネルギー成分への需要を加速させ続けています。

スポーツ栄養およびアクティブライフスタイルトレンドの拡大

スポーツ栄養およびアクティブライフスタイルトレンドの拡大は、フィットネス、ウェルネス、予防的健康への世界的な関心の高まりに支えられ、エネルギー成分市場の主要な促進要因となっています。消費者はジムでのトレーニング、持久力スポーツ、レクリエーションフィットネス活動に積極的に取り組んでおり、パフォーマンス向上栄養製品への需要を大幅に押し上げています。これにより、カフェイン、アミノ酸、クレアチン、ビタミンB群などの成分を含むエネルギードリンク、プロテインバー、プレワークアウトサプリメント、回復製剤の消費が増加しています。フィットネスインフルエンサーや健康啓発キャンペーンの人気の高まりが、個人が体系的な栄養・サプリメントルーティンを採用することをさらに促しています。また、スポーツ栄養製品へのエネルギー成分の統合は、スタミナの向上、疲労の軽減、筋肉パフォーマンスの強化に役立ちます。メーカーも健康意識の高いアスリートやアクティブな消費者に対応するため、クリーンラベルおよび植物由来の製剤で革新を進めています。

天然・植物由来エネルギー成分の採用拡大

天然・植物由来エネルギー成分へのシフトの増加は、消費者がより健康的でクリーンな製剤をますます好むようになっているため、エネルギー成分市場の強力な成長促進要因として機能しています。合成刺激物への需要は顕著に低下しており、バランスの取れた持続的な刺激をもたらす植物由来および天然由来のエネルギー源への関心が高まっています。グアラナ、高麗人参、緑茶エキス、マカ、各種アダプトゲンハーブなどの成分がエネルギードリンク、機能性飲料、サプリメントに広く取り入れられています。このトレンドは、製品の透明性、成分の調達、長期的なウェルネス効果に関する消費者意識の高まりによって強化されています。メーカーは天然代替品を含む製品の再製剤化を行い、エネルギー重視製品の人工添加物を削減することで対応しています。植物由来栄養への嗜好は、そのような製品をより健康的で持続可能なライフスタイルと結びつける若年消費者の間で特に強くなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守および承認プロセス | -1.2% | グローバル、EU(EFSA)、北米(FDA、ヘルスカナダ)、アジア太平洋(FSSAI、CFDA、FSANZ)で最も高い | 中期(2~4年) |

| 過剰なカフェインおよび糖分摂取に関連する健康上の懸念が需要に影響 | -0.9% | グローバル、特に健康リテラシーが高い北米および欧州 | 短期(2年以内) |

| 低刺激または非カフェイン代替品へのシフトが成長を制限 | -0.7% | 北米および欧州、アジア太平洋の都市部でも新たな兆候 | 中期(2~4年) |

| サプライチェーンの混乱と価格変動が収益性に影響 | -1.1% | グローバル、コーヒー依存製剤(北米、欧州、南米)への深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守および承認プロセス

FDAが自己確認GRASの経路を廃止する可能性があるという決定は、規制環境を大幅に厳格化しました。メーカーは現在、新しい成分を市場に導入する前に詳細な安全性データを積極的に提出し、FDA通知を確保しなければなりません[2]出典:米国保健福祉省、「FDAが食品成分安全性評価の自己確認プロセスを見直す」、hhs.gov。FDAの最近のデータは、GRAS承認の急激な減少を示しており、「質問なし」レターを受け取った申請はごく少数にとどまっています。このトレンドは、FDAがより厳格で徹底的な審査プロセスへと移行していることを示しています。同様に、欧州食品安全機関(EFSA)も規制監督を強化しています[3]出典:欧州食品安全機関、「新規食品」、efsa.europa.eu。EFSAの最近の四半期承認は主に既存の認可の修正に焦点を当てており、新成分への承認は少なくなっています。これらの規制変更により、企業は高まる要件を満たすためにより多くのリソースを割り当て、コンプライアンス予算を増加させることを余儀なくされています。その結果、多くのメーカーは複数の世界地域での同時承認取得の複雑さを避け、より明確で透明性の高い規制の枠組みを持つ市場を戦略的に標的にしています。

過剰なカフェインおよび糖分摂取に関連する健康上の懸念が需要に影響

過剰なカフェインおよび糖分摂取に関連する健康上の懸念は、エネルギー成分市場の主要な抑制要因として機能しています。不眠、心拍数の増加、不安、脱水などの副作用に対する意識の高まりにより、消費者は従来のエネルギードリンクの摂取を制限するようになっています。多くのエネルギー飲料に含まれる高い糖分含有量は、肥満、糖尿病、その他の代謝障害とも関連しており、保健当局や消費者からの精査が強まっています。これにより、高糖・高刺激製剤からより健康的な代替品への緩やかなシフトが生じています。いくつかの地域の規制機関は砂糖税や表示要件を導入しており、製品需要にさらに影響を与えています。その結果、メーカーはカフェインと糖分を削減した製品への再製剤化を迫られています。しかし、そのような再製剤化は生産コストを増加させ、味のプロファイルに影響を与える可能性があり、市場成長に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:アダプトゲンがカフェインの優位性に挑戦

カフェインは2025年の成分タイプセグメントの48.13%を占め、エネルギー成分市場への最大の貢献者となっています。その優位性は主に、エネルギードリンク、レディ・トゥ・ドリンクコーヒー、機能性飲料、栄養補助食品全体での広範な使用に起因しています。メーカーは、覚醒感の向上、精神的集中力の強化、身体パフォーマンスの向上における確立された有効性からカフェインを好んでいます。この成分は非常に汎用性が高く、粉末、カプセル、ショット、飲料など複数の製品形態への組み込みが可能です。また、カフェインベース製品に対する消費者の強い親しみが、特に職業人、アスリート、学生の間での継続的な需要を支えています。先進国および新興市場全体でのエネルギードリンクブランドの拡大とRTDコーヒーの消費増加が、カフェインの主導的地位をさらに強化しています。

アダプトゲン植物は2031年にかけてCAGR 9.84%で最も速い成長を記録すると予測されています。この成長は、従来の刺激物に伴うクラッシュなしに持続的なエネルギーをもたらす天然・植物由来エネルギーソリューションへの消費者の嗜好の高まりによって促進されています。アシュワガンダ、高麗人参、ロディオラ、マカなどのアダプトゲンは、ストレス管理、持久力向上、認知サポートにおける効果が認知されていることから人気を集めています。飲料メーカーはこれらの成分を機能性ドリンク、ハーブエネルギー飲料、クリーンラベルサプリメントにますます取り入れています。ホリスティックウェルネスと予防的健康へのトレンドも、健康意識の高い消費者の間でアダプトゲン成分の採用を加速させています。また、低カフェインおよびカフェインフリーのエネルギー製剤への需要が、ブランドに植物由来代替品の探求を促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料別:天然成分がプレミアム成長を牽引

2025年、天然原料は66.94%の支配的な市場シェアを保持し、2031年にかけてCAGR 9.56%で強い成長を維持すると予測されています。この重要な市場ポジションは、健康意識の高まりと合成代替品に対する規制監視の厳格化によって促進された、天然成分への明確な消費者シフトを示しています。消費者は天然成分をより安全でウェルネス目標に沿ったものとしてますます見なしており、多くの合成成分が同等の安全性プロファイルを提供しているにもかかわらずそのような傾向があります。

天然原料への移行はサプライチェーン管理に複雑さをもたらしています。季節的な入手可能性、品質の変動、厳格なトレーサビリティ要件は、通常そのような問題を回避できる合成代替品とは異なり、天然成分に重大な課題をもたらしています。これらの障害にもかかわらず、合成原料は特に医薬品や臨床栄養において引き続き重要な役割を果たしており、一貫した品質の維持と正確な投与量の確保が不可欠です。規制当局は植物由来成分の安全ガイドラインを積極的に改定しながら、合成化合物に対する厳格な承認プロセスを継続して施行し、両カテゴリーが高い安全・品質基準を満たすことを確保しています。

用途別:機能性食品が飲料を超えて加速

エネルギードリンクおよびRTD飲料は2025年の需要の56.21%を占め、エネルギー成分市場で最大の用途セグメントとなっています。このセグメントの優位性は主に、アクティブで急速に変化するライフスタイルをサポートする便利なレディ・トゥ・コンシューム型エネルギーソリューションへの強い消費者需要によって促進されています。エネルギードリンク、RTDコーヒー、機能性飲料は、覚醒感とパフォーマンスを高めるためにカフェイン、タウリン、グアラナ、ビタミンなどの成分を広く取り入れています。特に職業人や若年層の間でのオンザゴー消費の人気の高まりが、このセグメント内の需要を引き続き強化しています。また、低糖、ゼロカロリー、機能性製剤における製品革新がエネルギー飲料の消費者基盤を拡大しています。

機能性食品およびスナックは最も成長の速い用途セグメントを代表し、2031年にかけてCAGR 9.37%で拡大すると予測されています。この成長は、従来の飲料ではなく日常的な食品消費に統合されたエネルギー補強製品への消費者の嗜好の高まりによって促進されています。メーカーはプロテインバー、強化スナック、朝食シリアル、機能性ベーカリー製品にエネルギー成分をますます取り入れています。これらの製品は、便利で栄養価の高いスナッキングオプションへの需要に応えながら持続的なエネルギー効果を提供します。特にフィットネス志向の忙しい消費者の間でのより健康的なスナッキングへのトレンドが、エネルギー強化食品の採用を加速させています。さらに、クリーンラベルのポジショニングとアダプトゲンや植物由来エキスなどの天然エネルギー成分の配合が製品革新を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のエネルギー成分市場で33.86%のシェアを維持し、最大の地域セグメントとなっています。この地域の優位性は、米国およびカナダ全体でのエネルギードリンク、レディ・トゥ・ドリンク飲料、栄養補助食品の強い消費によって支えられています。カフェイン、タウリン、ビタミンB群などの機能性成分に関する高い消費者意識が、飲料および栄養製品全体での広範な採用を促しています。また、大手エネルギードリンクメーカーおよび成分サプライヤーの存在が、継続的な製品革新と製剤の進歩に貢献しています。アスリート、フィットネス愛好家、職業人の間でのパフォーマンス向上飲料への需要の高まりが市場成長をさらに強化しています。クリーンラベルおよびシュガーフリーエネルギー製品の拡大も、この地域での持続的な需要を支えています。

アジア太平洋地域は予測期間中にCAGR 9.73%で最も速い成長を記録すると予測されています。この急速な成長は、都市化の進展、可処分所得の増加、中国、インド、日本、韓国などの国々での機能性飲料への需要の高まりによって促進されています。この地域の消費者は、忙しいライフスタイルをサポートするためにエネルギードリンク、RTD茶、強化飲料へとますますシフトしています。また、若年人口の拡大とフィットネス意識の高まりが、スポーツ栄養および機能性食品でのエネルギー成分の採用を加速させています。地域のメーカーは地域特有のフレーバーやハーブエネルギー製剤を導入し、市場浸透をさらに促進しています。植物由来およびアダプトゲン成分の人気の高まりもアジア太平洋での強い成長に貢献しています。

欧州はクリーンラベルエネルギー飲料および機能性栄養製品への需要に支えられた成熟しているが着実に成長する市場を代表しています。ドイツ、英国、フランスなどの国々の消費者は天然エネルギー成分と低糖製剤をますます好んでいます。南米はエネルギードリンク消費の増加と、特にブラジルおよびメキシコでの手頃な価格のRTD飲料の入手可能性の向上によって緩やかな成長を示しています。一方、中東・アフリカ地域は都市人口の増加、観光の拡大、便利なエネルギードリンクへの需要の増加により緩やかな拡大を経験しています。

競争環境

エネルギー成分市場は、複数のグローバル成分メーカーと地域・ニッチサプライヤーの存在により、中程度の断片化を示しています。大手多国籍企業は、カフェイン、タウリン、グアラナ、ビタミン、アミノ酸、植物エキスを含む広範な製品ポートフォリオを通じて競争しています。一方、中小企業は天然カフェイン、アダプトゲン植物、クリーンラベルエネルギー成分などの特化した製品に注力しています。この競争構造は、特に機能性飲料、スポーツ栄養、栄養補助食品における継続的な革新を促しています。企業は成分の純度、製剤サポート、用途特化型ソリューションによって差別化を図っています。また、長期的な供給契約を強化するための飲料メーカーとの戦略的協力が一般的になっています。

主要プレーヤーは高度で差別化された成分ソリューションを導入するために研究開発に積極的に投資しています。革新の取り組みは、持続放出型カフェイン、天然エネルギーブレンド、認知パフォーマンスと持久力をサポートする成分に焦点を当てています。企業はまた、進化する消費者の嗜好に応えるためにクリーンラベルのポジショニング、非GMO調達、有機認証を重視しています。戦略的な製品発売とポートフォリオ拡大は、エネルギードリンク、RTD飲料、機能性食品全体の需要に対応するために一般的に使用されています。また、メーカーは競争力を維持するために生産能力を強化し、グローバル流通ネットワークを拡充しています。

合併、買収、地理的拡大の取り組みもエネルギー成分市場の競争環境を形成しています。企業は独自技術と植物調達能力へのアクセスを得るために中小成分サプライヤーを買収しています。エネルギー飲料への需要の高まりに促進されたアジア太平洋および南米などの新興市場への拡大も主要な焦点となっています。また、企業は特に天然カフェインおよび植物由来成分の一貫した原材料入手可能性を確保するためにサプライチェーンを強化しています。マーケティング戦略は機能性、パフォーマンス効果、持続可能性の信頼性をますます強調しています。

エネルギー成分産業のリーダー企業

Ajinomoto Co., Inc.

BASF SE

Glanbia plc

Cargill, Incorporated

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:NAIはCarnoSyn 4Xベータアラニンを発売し、標準品の4倍の生物学的利用能を実現しました。この進歩により、製剤担当者はスポーツ栄養およびエネルギー製品においてパフォーマンス効果を損なうことなく投与量を削減できるようになり、より少ない成分でクリーンラベルへの高まる需要に応えることができます。

- 2025年4月:TRI-K Industries, Inc.はアミノ酸由来の多機能成分TRICare CGを導入し、皮膚マイクロバイオームの健康を強化し皮膚バリア機能を向上させました。このローンチは、高い有効性と感覚的魅力を約束する持続可能なバイオテクノロジー主導の化粧品活性成分へのTRI-Kの取り組みを強調しました。

- 2024年10月:Evonikはヘルスケア部門を再編し、重要な成長セクターに注力しました。この変革期において、同社はハムおよびウーミンのケトおよびファーマアミノ酸生産施設に関するパートナーシップや事業売却を含む戦略的な方向性を検討しました。

世界のエネルギー成分市場レポートの範囲

エネルギー成分とは、身体エネルギー、精神的覚醒、全体的なパフォーマンスを高めるために食品、飲料、栄養補助食品に添加される機能性物質です。エネルギー成分市場は成分タイプ、原料、用途、地域別にセグメント化されています。成分タイプに基づき、市場はカフェイン、タウリン、アダプトゲン植物、アミノ酸、その他にセグメント化されています。原料別では、市場は天然と合成にセグメント化されています。用途別では、市場はエネルギードリンクおよびRTD飲料、機能性食品およびスナック、栄養補助食品、スポーツ栄養製品、医薬品および臨床栄養、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| カフェイン |

| タウリン |

| アダプトゲン植物 |

| アミノ酸 |

| その他 |

| 天然 |

| 合成 |

| エネルギードリンクおよびRTD飲料 |

| 機能性食品およびスナック |

| 栄養補助食品 |

| スポーツ栄養製品 |

| 医薬品および臨床栄養 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ |

| 成分タイプ別 | カフェイン | |

| タウリン | ||

| アダプトゲン植物 | ||

| アミノ酸 | ||

| その他 | ||

| 原料別 | 天然 | |

| 合成 | ||

| 用途別 | エネルギードリンクおよびRTD飲料 | |

| 機能性食品およびスナック | ||

| 栄養補助食品 | ||

| スポーツ栄養製品 | ||

| 医薬品および臨床栄養 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

レポートで回答される主要な質問

エネルギー成分市場の現在の規模はどのくらいで、どのくらいの速さで成長する見込みですか?

エネルギー成分市場規模は2026年に90億2,400万米ドルに達し、2026年~2031年にかけてCAGR 8.18%で成長し、2031年までに136億9,000万米ドルに達すると予測されています。

どの成分カテゴリーが最も速くシェアを拡大していますか?

アシュワガンダやロディオラなどのアダプトゲン植物が最も速い成長を示しており、2031年にかけてCAGR 9.84%を記録しています。

天然原料は本当に合成カフェインを上回っていますか?

はい、天然原料成分は2025年に66.94%のシェアを保持し、クリーンラベル需要の高まりに伴い合成代替品を上回るCAGR 9.56%で拡大すると予測されています。

2031年までに最も増分売上を追加する地域はどこですか?

アジア太平洋地域は規制の近代化とスポーツ栄養の採用拡大により、CAGR 9.73%で最も速い地域拡大をもたらすと予想されています。

成長面で飲料を上回っている用途はどれですか?

機能性食品およびスナックは、ブランドがエネルギーバイト、バー、チューを展開するにつれて、2031年にかけて年率9.37%で成長し、飲料の成長を上回る見込みです。

最終更新日: