エネルギークラウド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

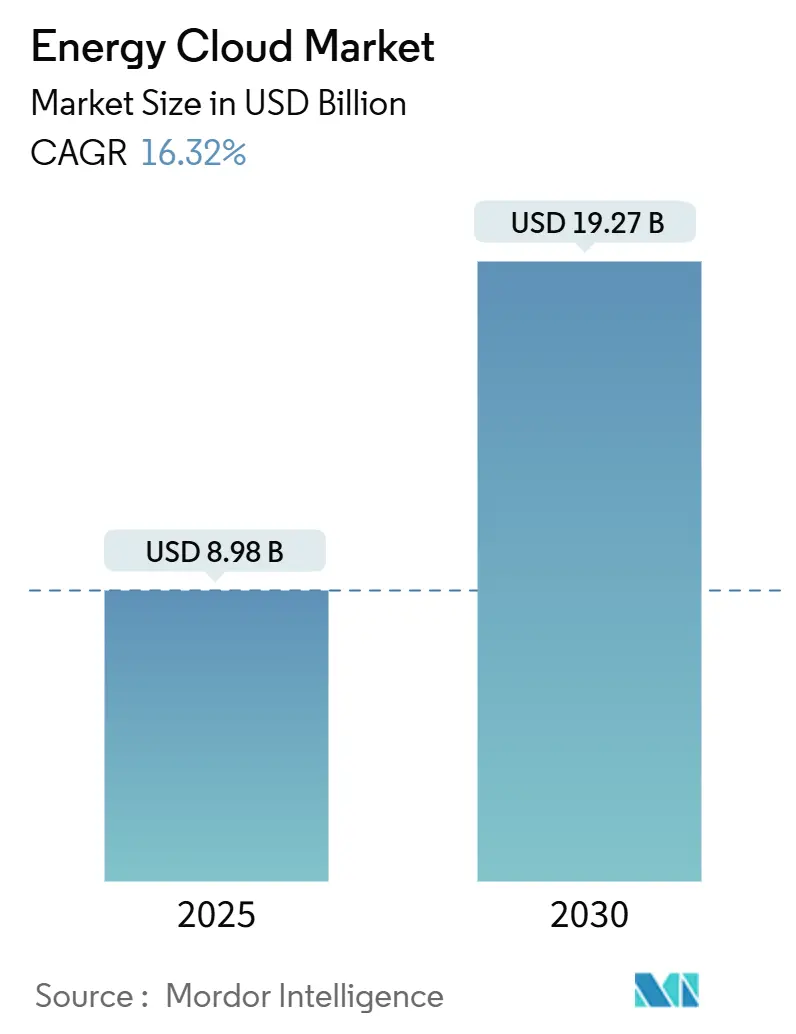

| 市場規模 (2025) | 8.98 十億米ドル |

| 市場規模 (2030) | 19.27 十億米ドル |

| 成長率 (2025 - 2030) | 16.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギークラウド市場分析

エネルギークラウド市場規模は2025年に89億8,000万米ドルに達しており、2030年までに192億7,000万米ドルに達すると予測され、CAGRは16.32%を反映しています。スマートグリッドの急速な普及、クラウドのコスト優位性、およびネットゼロ達成に向けた規制上の要求がこの拡大を支えています。電力公益事業者および再生可能エネルギー発電事業者は、リアルタイムのグリッド運用、予知保全、および顧客エンゲージメントサービスを統括するクラウドプラットフォームを導入しています。分散型エネルギーリソースおよび電気自動車充電器全体のエッジデバイスが前例のないデータ量を生成しており、エネルギークラウド市場におけるスケーラブルな分析への需要を加速させています。一方、セクター固有の生成AIアクセラレーターおよびハイブリッドデプロイメントモデルが競争環境を拡大し、ベンダーが複雑な運用上および規制上の要件にデジタル能力を整合させることを可能にしています。

主要レポートのポイント

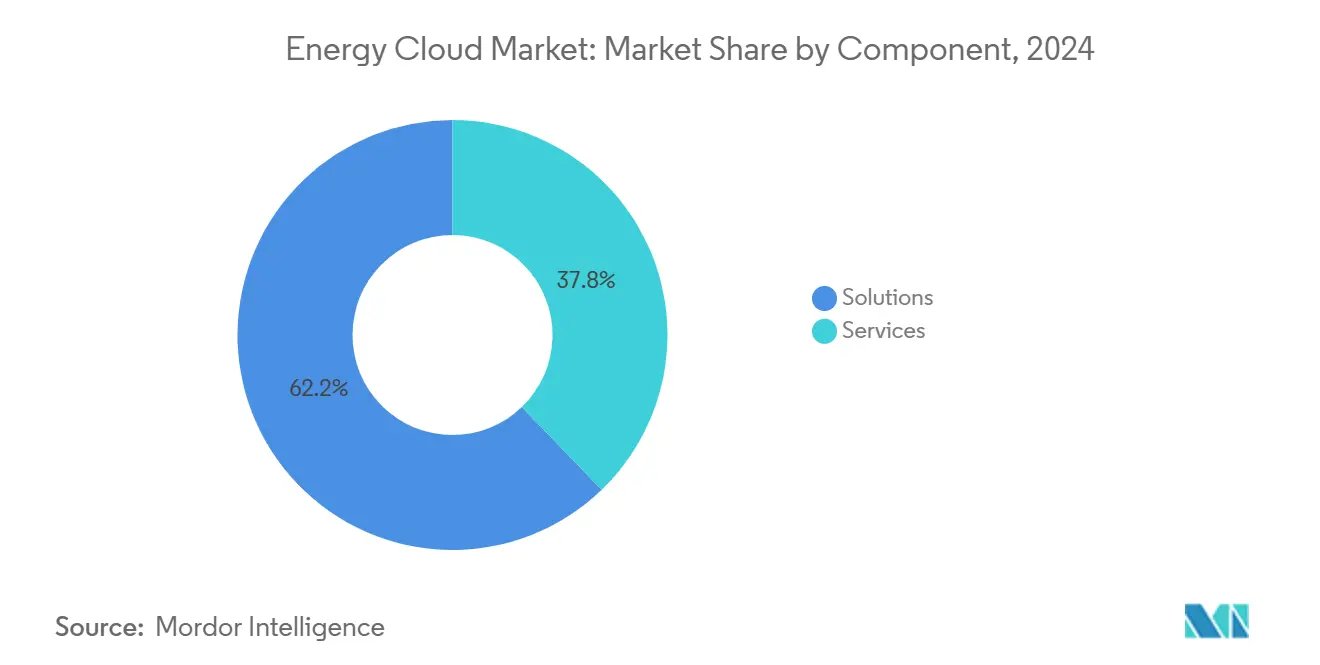

- コンポーネント別では、ソリューションが2024年のエネルギークラウド市場シェアの62.2%を占め、サービスは2030年にかけてCAGR 17.1%で拡大しています。

- デプロイメントモデル別では、パブリッククラウドセグメントが2024年に47.0%の収益シェアでリードし、ハイブリッドクラウドは2030年にかけてCAGR 17.5%で拡大すると予測されています。

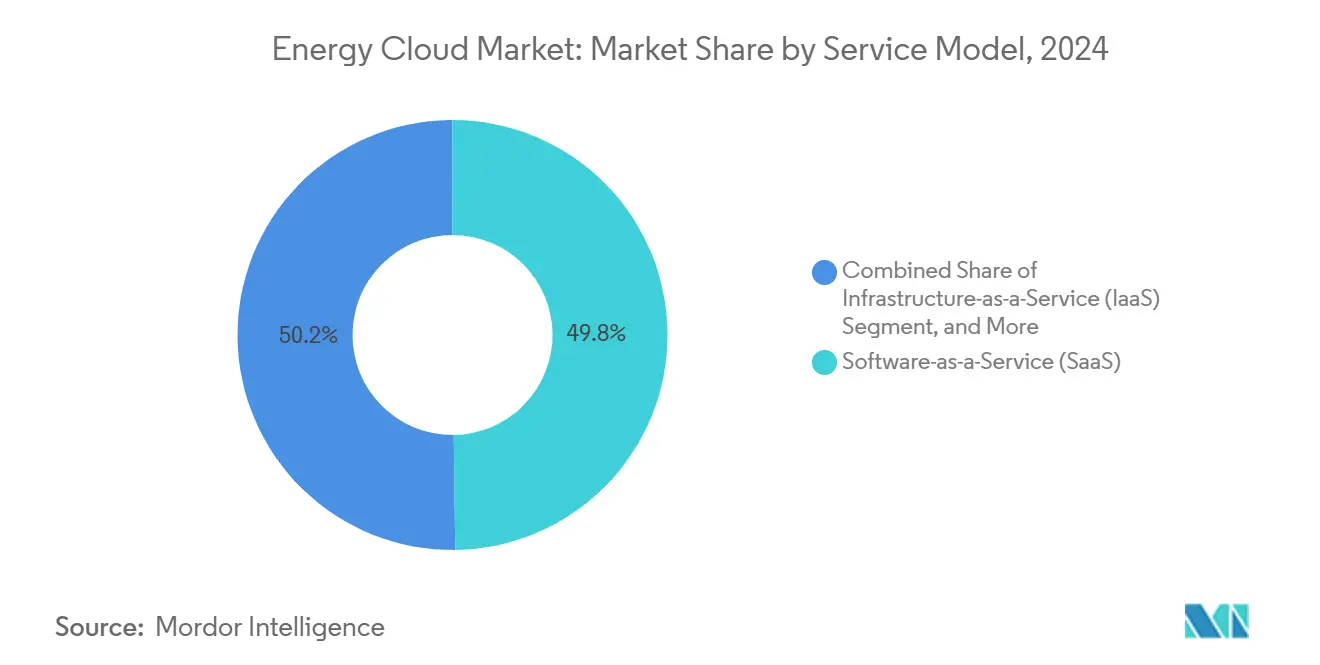

- サービスモデル別では、サービスとしてのソフトウェアが2024年のエネルギークラウド市場規模の49.8%を占め、サービスとしてのプラットフォームは同期間にCAGR 18.0%で成長する見込みです。

- エンドユーザー産業別では、電力公益事業者が2024年のエネルギークラウド市場規模の42.1%を占め、再生可能エネルギー発電事業者は2030年にかけてCAGR 18.5%を記録すると予測されています。

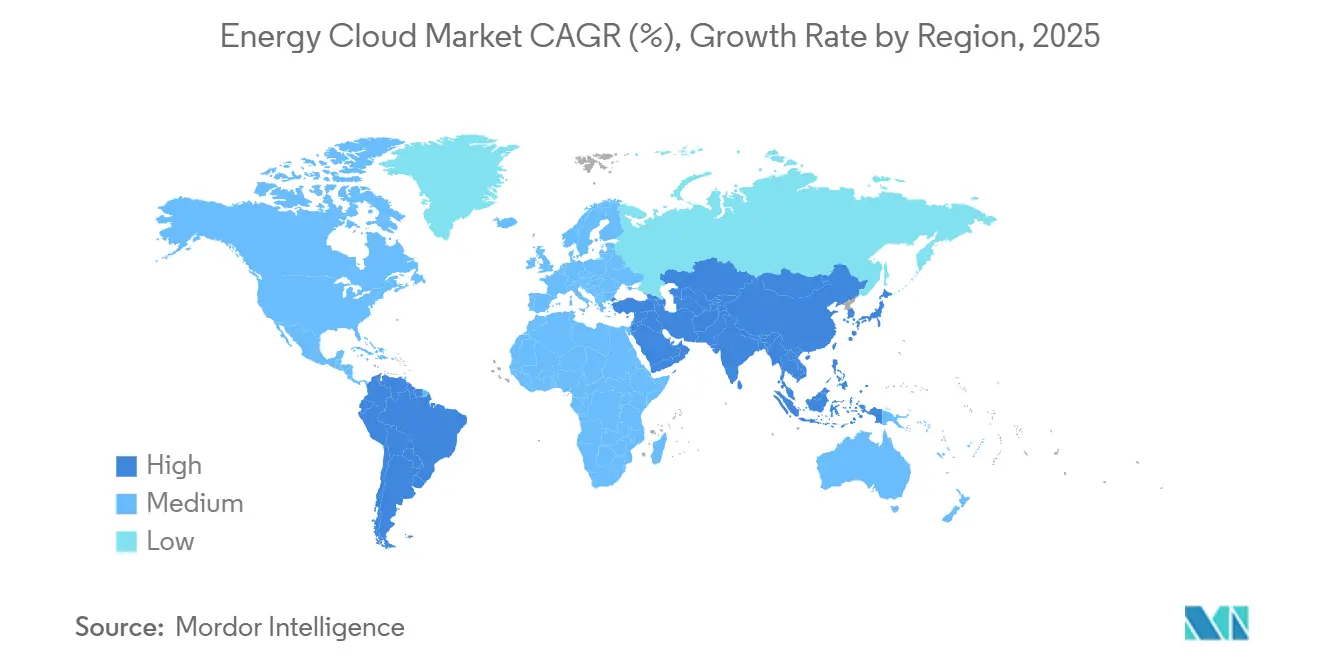

- 地域別では、北米セグメントが2024年に39.8%の収益シェアでリードし、アジア太平洋地域は2030年にかけてCAGR 17.8%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエネルギークラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートグリッドおよびAMIの急速な普及 | +2.8% | アジア太平洋地域が導入をリードするグローバル規模 | 中期(2〜4年) |

| 電力公益事業者におけるオンプレミスITに対するクラウドのコスト優位性 | +2.1% | 北米および欧州が主要市場 | 短期(2年以内) |

| データの透明性とネットゼロに向けた規制上の推進力 | +1.9% | EUおよび北米がリードするグローバル規模 | 長期(4年以上) |

| 電力公益事業者のXサービスとしての収益モデルへの移行 | +1.6% | 当初は先進国市場 | 中期(2〜4年) |

| DERおよびEV充電からのエッジデータの爆発的増加 | +2.3% | グローバル規模、都市部が先行 | 中期(2〜4年) |

| セクター固有の生成AIアクセラレーターの台頭 | +1.4% | 北米および欧州が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートグリッドおよびアドバンスト・メータリング・インフラストラクチャの急速な普及

スマートグリッドおよびAMIの導入は、エネルギークラウド市場における最も強力な触媒です。アジア太平洋地域の電力公益事業者は、基本的なデジタルメーターからリアルタイムの資産可視性のためのエッジコンピューティングを組み込んだAMI 2.0ネットワークへと移行しており、クラウドで処理しなければならない膨大なデータフローを生み出しています。Honeywellなどのベンダーは現在、5Gを統合してサブ秒単位のメーターデータを分析エンジンに送り込んでいます [1]Honeywell プレスオフィス、「HoneywellがVerizon 5G接続でエネルギーグリッドおよびユーティリティ管理を近代化」、honeywell.com。これらの実装は、メーターデータ管理を超えて、資産の健全性、停電管理、および顧客ポータルをカバーする統合デジタルユーティリティプラットフォームへと拡張されています。国家エネルギー転換プログラムが再生可能エネルギーおよびストレージの普及を加速させるにつれ、断続的なリソースのクラウドベースのオーケストレーションの必要性が高まり、この成長ドライバーを強化しています。

電力公益事業者におけるオンプレミスITに対するクラウドのコスト優位性

クラウドアーキテクチャを採用する電力公益事業者は、設備投資の大幅な削減を記録しています。コスト上のメリットはインフラ、運用、および継続的なアップグレードにわたり、中小規模の電力公益事業者がコストのかかるハードウェアの更新なしにエンタープライズグレードの機能を活用できるようにしています。この経済性は、SAPや類似のエンタープライズアプリケーションを近代化する際に特に魅力的です。ハイブリッドクラウドフレームワークは、節約と主権および法令遵守義務のバランスを取るために台頭しており、機密性の高い運用データが厳格な管理下に置かれる一方で、分析ワークロードがスケーラブルなパブリッククラウドに移行することを保証しています。

データの透明性とネットゼロへのコミットメントに向けた規制上の推進力

継続的なネットワーク可視性を要求するNERC CIP-015-1などの規制、および欧州のGDPRと脱炭素化義務は、クラウドネイティブのコンプライアンスプラットフォームの採用を加速させています [2]Nozomi研究チーム、「NERC CIP-015-1への準備:電力公益事業者のための内部ネットワークセキュリティ監視」、nozominetworks.com。クラウドプロバイダーは、規制当局向けの証拠収集を容易にする自動監査、暗号化、および詳細なアクセス制御を提供しています。FERC命令901に概説されたインバーターベースのリソース基準は、監視要件をさらに高め、電力公益事業者をほぼリアルタイムで新しいデータポイントを追跡できる弾力的なクラウドサービスへと誘導しています。その結果、安全で監査可能かつアップデートに対応したエネルギークラウド市場ソリューションへの持続的な長期需要が生まれています。

電力公益事業者のエブリシング・アズ・ア・サービス収益モデルへの移行

電力公益事業者は、電気自動車充電、屋上太陽光発電、および家庭用エネルギー管理にわたるバンドルサービスを提供することで、インフラ投資を継続的な収益源に転換しています。ギリシャの公共電力公社は、クラウドネイティブの請求、CRM、および分析レイヤーに依存するデジタル製品を展開しながら、再生可能エネルギー容量を80%向上させました。マルチテナントの収益化、ダイナミックプライシング、および迅速なサービスイノベーションを可能にするプラットフォームが不可欠になっています。この転換は競争力学を変え、従来の電力公益事業者をテクノロジー企業やスタートアップと直接競争させ、適応可能なクラウドスタックへの需要を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOT/IT統合の複雑性 | -1.8% | グローバル規模、成熟市場が最も影響を受ける | 中期(2〜4年) |

| サイバーセキュリティとデータ主権に関する懸念 | -2.1% | グローバル規模、重要インフラで高まる | 長期(4年以上) |

| 電力公益事業者内のクラウドスキル人材不足 | -1.3% | 主に先進国市場 | 短期(2年以内) |

| AIワークロードに対するクラウドコンピューティング価格の変動 | -0.9% | グローバル規模、AI集約型アプリケーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー運用技術とIT統合の複雑性

多くの発電および送電資産は、最新のAPIを持たない独自の制御システムで稼働しています。これらをクラウドプラットフォームと統合するには、カスタムミドルウェア、段階的な移行、およびダウンタイムを回避するための大規模なテストが必要です。電力公益事業者はしばしばプロジェクトをリスクの低いパイロットに分割し、タイムラインと予算を延長します。レガシープロトコルをセキュアなIPトラフィックに変換するエッジゲートウェイが障壁を軽減していますが、リアルタイム制御統合の複雑さはエネルギークラウド市場の拡大に対するブレーキとして残っています。

サイバーセキュリティとデータ主権に関する懸念

エネルギーセクターは重要インフラとして分類されており、オフプレミスのデータ処理を制限する厳格な規制の対象となっています。特定のNERC CIPの規定は、管理が厳密に証明されない限り、影響度の高い大規模電力系統データをパブリッククラウド環境から実質的に排除しています。国境を越えたデータストレージは、特に複数の管轄区域にまたがるグリッドにおいて、追加的な法的リスクをもたらします [3]ISACA編集部、「クラウドデータ主権:国境を越えたクラウドストレージのガバナンスとリスクへの影響」、isaca.org。クラウドプロバイダーはセクター固有のコンプライアンスブループリントを構築していますが、多くの電力公益事業者は認識されるリスクを低減するためにハイブリッドアーキテクチャと専用のソブリンリージョンを採用しており、普遍的な採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがコアのデジタル化を牽引し、サービスが実装を加速

ソリューションは2024年のエネルギークラウド市場シェアの62.2%を占め、資産、顧客、および市場参加を管理する統合プラットフォームに対する電力公益事業者のニーズを強調しています。このカテゴリーは、停電時間を削減し再生可能エネルギーのディスパッチを改善するメーターデータ管理、DERオーケストレーション、およびデジタルツインアプリケーションにわたります。サービスは、電力公益事業者が実装サポート、サイバーセキュリティ強化、およびマネージドオペレーションを求めるため、CAGR 17.1%でより速く成長しています。レガシーシステムの移行とコンプライアンスマッピングへの需要がコンサルティングおよびインテグレーションの取り組みを促進し、ベンダーはライフサイクルサービスをサブスクリプションにバンドルしています。

サービス主導のアプローチの台頭は、労働力の現実と一致しています。エネルギー部門の幹部の70%がクラウドおよびAIのリスキリングプログラムを優先しており、専門パートナーの価値を高めています。マネージドサービス契約はテクノロジー更新リスクを低減し、プラットフォームを進化する規制に対応した状態に保ちます。より多くの電力公益事業者がプラットフォーム管理をアウトソーシングするにつれ、ベンダーはAIガイドによるサポートと自動化されたガバナンスを組み込んで品質をスケールアップしています。この相互作用により、両コンポーネントはエネルギークラウド市場にとって戦略的に不可欠な存在であり続けています。

デプロイメントモデル別:ハイブリッドクラウドが現実的な選択肢として台頭

パブリッククラウドが2024年に47.0%の収益を支配しましたが、ハイブリッドモデルはCAGR 17.5%で上昇しており、電力公益事業者が重要なSCADAデータを分離しながら非重要ワークロードにスケーラブルな分析を活用できるようにしています。ハイブリッドアーキテクチャは、セキュアなAPIを介してオンプレミスまたはプライベートクラウドリソースとパブリック環境を統合し、レイテンシ、コンプライアンス、またはコストに基づく動的なワークロード配置を可能にします。電力公益事業者は、ベンダーロックインを回避しパフォーマンスを最適化するためにマルチクラウドオーケストレーションツールをますます採用しています。

プライベートクラウドは最も機密性の高いデータに対して依然として必要ですが、その成長はインフラのオーバーヘッドによって抑制されています。変電所に組み込まれたエッジコンピューティングノードが低レイテンシの制御ループを供給し、サマリーデータはフレット全体の最適化のために中央クラウドに送られます。この階層化されたトポロジーは高可用性と主権をサポートし、エネルギークラウド市場の主流の軌跡としてハイブリッドを強化しています。

サービスモデル別:サービスとしてのプラットフォームがカスタマイズされたイノベーションを促進

サービスとしてのソフトウェアは2024年の総収益の49.8%を維持し、ターンキーの請求、停電、および顧客アプリに対する電力公益事業者の好みを活かしています。しかし、サービスとしてのプラットフォームは最速のCAGR 18.0%を達成しており、エネルギー企業が基盤となるインフラを管理することなくクラウドネイティブのマイクロサービス上にカスタムソリューションを構築するためのキャンバスを提供しています。エネルギー向けサービスとしてのプラットフォームのオファリングは、DER管理、エネルギー取引モジュール、およびAIツールキットを統合し、開発サイクルを合理化しています。

サービスとしてのインフラストラクチャは、AI推論のためのGPUなどの細かい制御や特殊なハードウェアを必要とするワークロードに対して継続しています。電力公益事業者は、コモディティ化された機能にはサービスとしてのソフトウェア、差別化にはサービスとしてのプラットフォーム、高性能なニッチタスクにはサービスとしてのインフラストラクチャを組み合わせた階層化戦略を採用しており、エネルギークラウド市場における柔軟性と継続的なイノベーションを促進する相互に絡み合ったモデルを生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力公益事業者がリード、再生可能エネルギーが急速に拡大

電力公益事業者は2024年の収益の42.1%を占め、複数年にわたるグリッド近代化の義務、停電削減目標、および進化する顧客体験への期待によって牽引されています。電力公益事業者は、クラウド分析を活用して分散型太陽光発電、ストレージ、およびデマンドレスポンスリソースをリアルタイムでバランスさせ、信頼性を確保しています。一方、再生可能エネルギー発電事業者は最強のCAGR 18.5%を記録しており、資産パフォーマンス分析、市場入札、および統合予測のためにクラウドプラットフォームを活用しています。

石油・ガス企業はクラウド駆動のデジタルツインを活用して上流業務を合理化し排出量を削減しており、産業・製造業者はデマンドサイドマネジメントモジュールを採用してピーク負荷を削減し料金を最適化しています。仮想発電所モデルが拡大するにつれ、商業・住宅アグリゲーターが重要なセグメントとして台頭しています。これらのトレンドは総じて需要ベクターを多様化し、エネルギークラウド市場の範囲を拡大しています。

地域分析

北米は2024年に39.8%の収益シェアでリードし、高度なデジタルインフラと支援的な規制体制によって推進されました。電力公益事業者はエンドツーエンドのクラウド移行を実行しており、その例としてVISION2030ロードマップを支えるニューヨーク電力公社の統合資産管理プラットフォームが挙げられます [4]IBM事例研究チーム、「ニューヨーク電力公社:VISION2030」、ibm.com。複数の独立系統運用者にわたる仮想発電所の普及は、サーモスタットとメーター後方の蓄電池がデマンドレスポンスプログラムに参加するにつれ、サービスの採用をさらに促進しています。

アジア太平洋地域は最も成長が速い地域であり、2030年にかけてCAGR 17.8%を記録しています。中国はガス配給およびストレージ業務にAIを注入しており、東南アジアの2023年から2050年にかけての需要45%増加の予測が大規模なスマートメーターおよびIoT導入を引き起こしています。今後10年間で1兆6,000億米ドルを超える大規模な再生可能エネルギー投資が、クラウドネイティブの資産パフォーマンスおよびエネルギー取引プラットフォームの必要性を強化し、エネルギークラウド市場の採用を加速させています。

欧州は、進歩的な持続可能性法規とデータ主権イニシアチブに支えられた堅固な地位を維持しています。Gaia-Xや欧州エネルギーデータスペースなどのプログラムは相互運用可能なクラウドフレームワークを育成しており、EDFなどの電力公益事業者はGDPRおよび国家安全保障要件を満たすハイブリッドおよびソブリンクラウドの導入を促進する厳格なプライバシー規則の中でも、俊敏性を向上させネットゼロ戦略を支援するためにAWS対応環境にコアワークロードを移行しています。公共サービスのデジタル化への投資が地域の勢いを強化しています。

競争環境

エネルギークラウド市場は適度に集約されていますが、革新性は非常に高いです。Amazon Web Servicesはそのインフラ規模とGE Vernovaとのパートナーシップを活用して、電力公益事業者のフリート全体に資産パフォーマンス分析を組み込んでいます。Microsoftはエンタープライズ関係を活かして、AzureをSAPの既存環境と統合し、近代化を容易にしています。Google Cloudは、電力公益事業者が負荷を予測し再生可能エネルギーのディスパッチを最適化するのに役立つ特化したAIおよびMLツールセットによって差別化を図っています。

従来の機器サプライヤーはプラットフォームオーケストレーターとして再ポジショニングしています。Hitachi EnergyはAWSと協力して、停電を未然に防ぐAIベースの植生管理システムを提供しています。Schneider ElectricのZeigo Hubは、Itronなどのパートナーと共同開発されたサプライチェーンの脱炭素化とグリッドエッジインテリジェンスをサポートしています [5]Itron広報、「ItronとSchneider Electricがグリッドの複雑性に取り組むために協力」、itron.com。サイバーセキュリティの専門家とインテグレーション企業は、レガシーOT環境とクラウドプラットフォームを橋渡しし、コンプライアンスとレジリエンスを確保することで、拡大するサービス収益を獲得しています。

スタートアップはニッチな領域で触媒的な役割を果たしています。CPowerは商業・産業向け仮想発電所アグリゲーションで優位に立ち、システム運用者に柔軟な容量を提供しています。DERオーケストレーション、エネルギー取引、およびAI駆動の予測に特化したソフトウェアベンダーはベンチャーキャピタルを引き付け、エコシステムを豊かにしています。戦略的アライアンス、買収、および共同イノベーションプログラムが競争上の動きを定義し、プラットフォーム機能がセクター固有の需要と規制に対応し続けることを保証しています。

エネルギークラウド産業リーダー

IBM Corporation

SAP SE

Microsoft Corporation

Google LLC (Alphabet, Inc.)

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Hitachi EnergyはAWSとの複数年にわたる協力関係を締結し、クラウド対応のイノベーションを加速させ、AIによる植生管理ソリューションをデビューさせました。

- 2025年1月:Schneider ElectricはZeigo Hubクラウドプラットフォームを導入し、企業がサプライチェーンの排出量を追跡・削減できるよう支援しました。

- 2025年1月:GE Vernovaは電力公益事業者向けのAI駆動分析を深化させるためのAlteiaの買収を確認し、クラウドベースのデジタルグリッドポートフォリオを拡大しました。

- 2024年12月:InfosysはRheinEnergieとパートナーシップを締結し、Infosysエネルギークラウドプラットフォームを通じてエネルギー節約プログラムを推進しました。

グローバルエネルギークラウド市場レポートの範囲

| ソリューション |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 電力公益事業者 |

| 再生可能エネルギー発電事業者 |

| 石油・ガス企業 |

| 産業・製造業 |

| 商業・住宅アグリゲーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| エンドユーザー産業別 | 電力公益事業者 | ||

| 再生可能エネルギー発電事業者 | |||

| 石油・ガス企業 | |||

| 産業・製造業 | |||

| 商業・住宅アグリゲーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

現在のエネルギークラウド市場規模と成長見通しはどのようなものですか?

エネルギークラウド市場規模は2025年に89億8,000万米ドルであり、16.32%のCAGRに支えられ、2030年までに192億7,000万米ドルに達すると予測されています。

エネルギークラウド市場をリードするコンポーネントセグメントはどれですか?

ソリューションがリードしており、グリッド、資産、および顧客管理のための統合プラットフォームによって牽引され、2024年に62.2%の収益シェアを保持しています。

なぜハイブリッドクラウドモデルはエネルギーセクターで支持を得ているのですか?

ハイブリッドアーキテクチャにより、電力公益事業者は機密性の高い運用データをオンプレミスに保持しながらパブリッククラウド分析を使用でき、主権、コスト、およびスケーラビリティのバランスを取ることができます。

最も速く成長すると予想されるエンドユーザーグループはどれですか?

再生可能エネルギー発電事業者は、資産最適化と取引のためにクラウドプラットフォームを採用するにつれ、2030年にかけてCAGR 18.5%で拡大すると予測されています。

最終更新日: