エネルギー・公益事業エンタープライズコンテンツ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

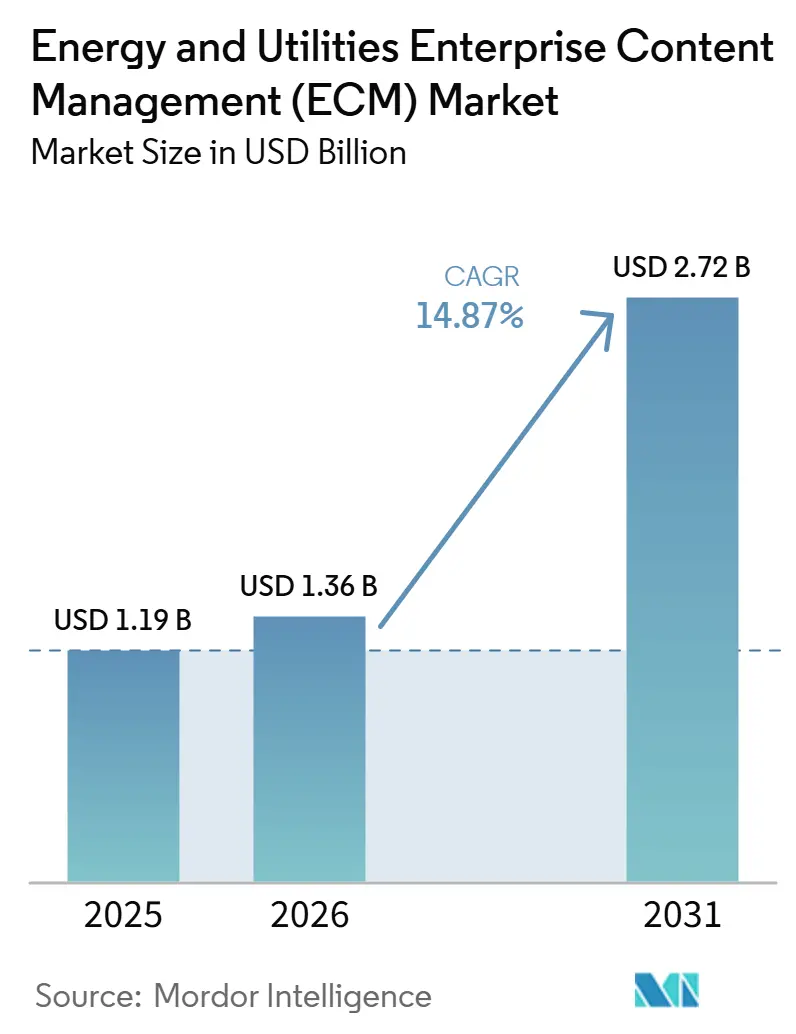

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 14.87% CAGR |

| 最も急速に成長している市場 | 中東および北アフリカ |

| 最大市場 | 北米 |

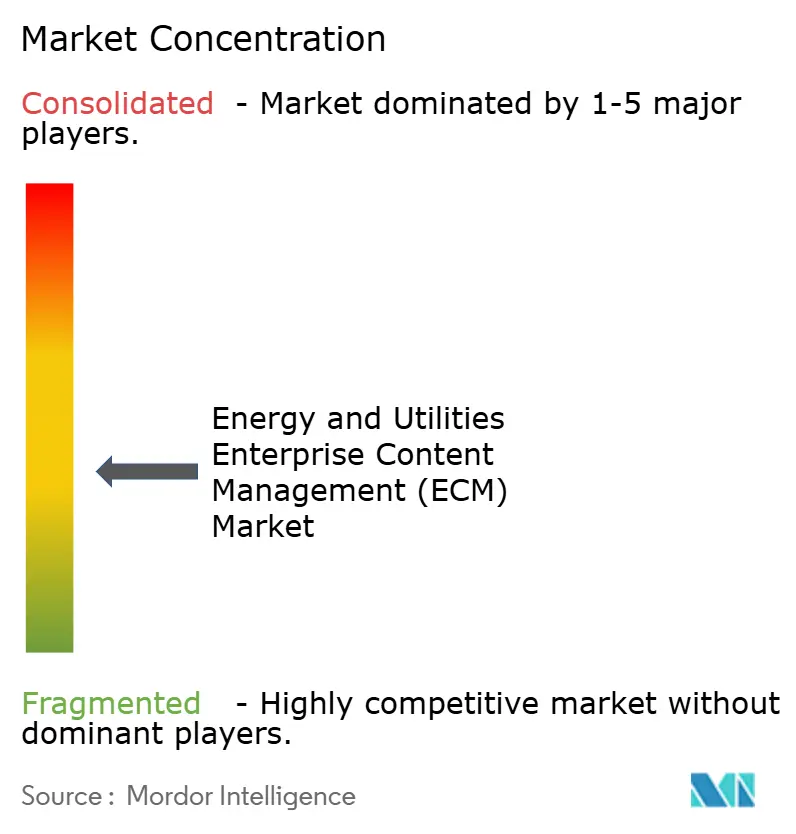

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー・公益事業エンタープライズコンテンツ管理市場分析

エネルギー・公益事業エンタープライズコンテンツ管理市場規模は、2025年に11.9億米ドル、2026年に13.6億米ドルと予測され、2026年から2031年にかけてCAGR 14.87%で成長し、2031年までに27.2億米ドルに達する見込みです。エネルギー・公益事業エンタープライズコンテンツ管理市場は、文書保管の枠を超えて進化しており、公益事業者、石油・ガス事業者、再生可能エネルギー開発者、および関連サービスプロバイダーが、管理されたコンテンツを運用インフラの一部として扱うようになっています。エネルギー・公益事業エンタープライズコンテンツ管理市場における需要は、グリッドの近代化、再生可能エネルギーの拡大、および重要インフラの監視が、検索可能かつ証拠能力を持つ状態で維持されなければならないエンジニアリング、安全、保守、コンプライアンス記録の大量生成をもたらすことで高まっています。エネルギー・公益事業エンタープライズコンテンツ管理市場は、AIに対応した検索ツールの広範な活用からも恩恵を受けており、フィールドクルー、プロジェクトチーム、制御室スタッフが厳格なアクセス制御のもとで承認済みのマニュアル、手順書、資産記録に迅速にアクセスする必要があります。エネルギー・公益事業エンタープライズコンテンツ管理市場における明確な機会は、ソブリンクラウド、ハイブリッド展開、OT対応統合の分野で形成されており、購入者は監査対応やデータ管理を損なうことなく柔軟なアーキテクチャを求めています。したがって、エネルギー・公益事業エンタープライズコンテンツ管理市場における競活動は、より深い統合、ワークフロー自動化、規制対応クラウド提供に集中しており、移行の複雑さ、メタデータの品質、サイバーセキュリティへの懸念が引き続き購買決定を左右しています。

レポートの主要ポイント

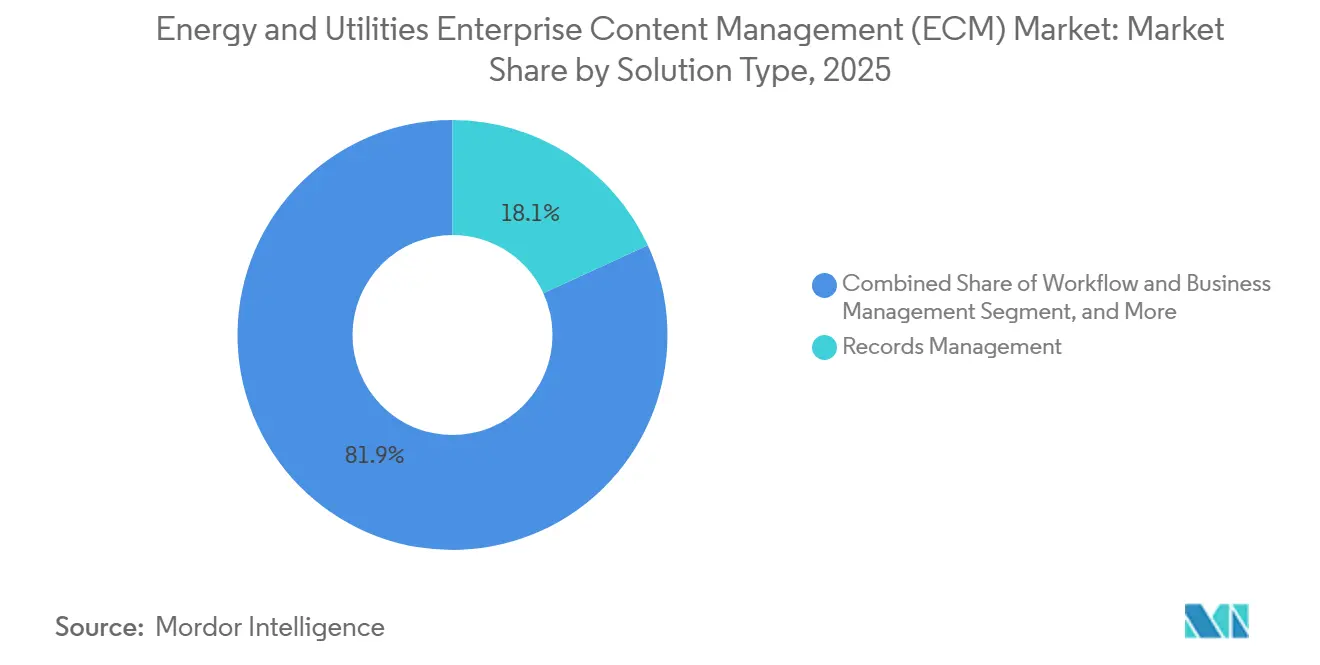

- ソリューションタイプ別では、記録管理が2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場において18.14%のシェアを占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 17.42%で拡大すると予測されています。

- 展開モード別では、クラウドが2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場において68.41%のシェアを占め、ハイブリッドは2031年にかけてCAGR 17.83%で成長すると予測されています。

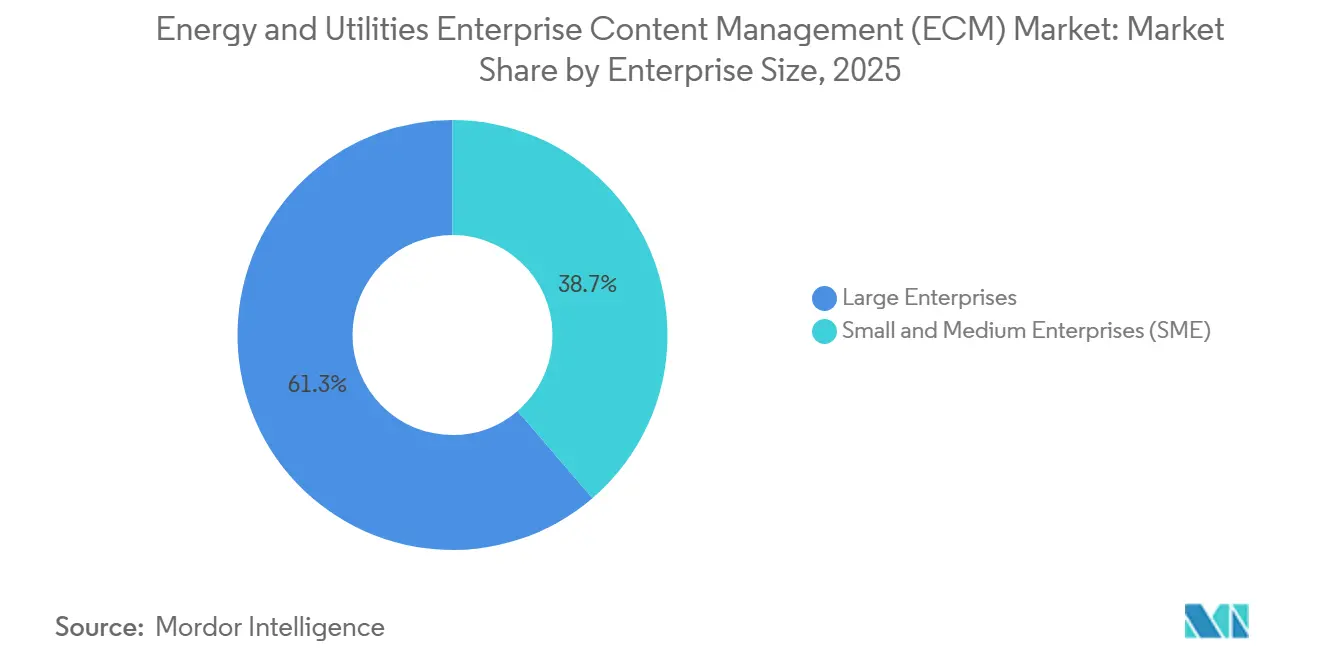

- 企業規模別では、大企業が2025年に61.28%のシェアを占め、中小企業(SME)は2031年にかけてCAGR 17.64%で拡大すると予測されています。

- エンドユーザー産業別では、電力公益事業者が2025年に34.52%のシェアを占め、再生可能エネルギー独立発電事業者(IPP)は2031年にかけてCAGR 18.91%で成長すると予測されています。

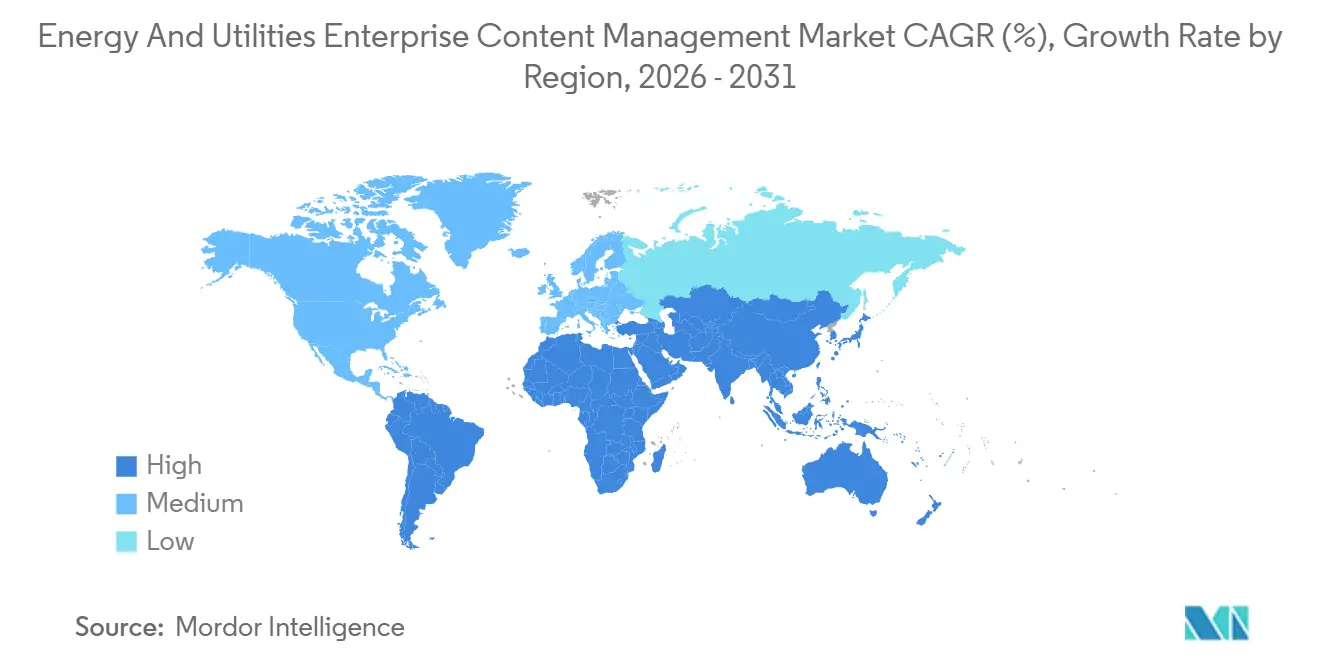

- 地域別では、北米が2025年に38.14%のシェアを占め、中東・アフリカはエネルギー・公益事業エンタープライズコンテンツ管理市場において2031年にかけてCAGR 18.24%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエネルギー・公益事業エンタープライズコンテンツ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公益事業コンテンツワークフローのデジタルトランスフォーメーション | +3.2% | グローバル、特に北米と西欧で顕著 | 短期(2年以内) |

| 重要インフラ記録に対する規制・監査対応 | +2.7% | 北米とEU、APACコアへの波及 | 中期(2〜4年) |

| フィールドおよび制御室ユーザー向けAI支援ナレッジ検索 | +2.1% | グローバル、北米主導でAPACへ拡大 | 短期(2年以内) |

| 非コアコンテンツリポジトリのクラウド移行 | +1.5% | グローバル、特に北米と西欧で顕著 | 短期(2年以内) |

| OTとITのコンテンツガバナンスの統合 | +1.0% | 北米とEU、中東・アフリカへの波及 | 中期(2〜4年) |

| 技術・安全・保守文書のライフサイクルデジタル化 | +0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公益事業コンテンツワークフローのデジタルトランスフォーメーション

エネルギー・公益事業エンタープライズコンテンツ管理市場は、制御室、フィールドサービス業務、プロジェクトエンジニアリングにおける紙ベースのプロセスの着実な廃止から支持を得ています。公益事業者は、保守ログ、フィールド訪問記録、注釈付き図面をデジタル化しています。これらの記録は日常業務やコンプライアンスレビューの中心に位置し続けているためです。経験豊富なエンジニアが退職しつつある状況では、プラント、変電所、ネットワークプログラム全体で暗黙知が失われる前に保存する必要があり、プレッシャーはより強くなっています。エネルギー・公益事業エンタープライズコンテンツ管理市場の購入者は、単純な保管を超え、セマンティック検索、構造化タグ付け、承認済みコンテンツの管理された再利用に注目するようになっています。このシフトにより、ECMの役割はバックオフィスの記録管理から、企業全体にわるより広範なナレッジおよびワークフロー層へと拡大しています。

重要インフラ記録に対する規制・監査対応

規制上の圧力は、エネルギー・公益事業エンタープライズコンテンツ管理市場における最も明確な成長支援要因の一つであり続けています。連邦エネルギー規制委員会(FERC)は2026年3月にNERC信頼性基準CIP-003-11を承認しました。これにより、サイバーセキュリティ管理制御が低影響のBESサイバーシステムにまで拡大され、構造化された記録を必要とする資産の対象が広がりました。[1]連邦官報、「委員会がCIP-003-11サイバーセキュリティ基準を承認」、連邦官報、govinfo.gov 2026年7月1日に発効したNERC CIP-012-2は、制御センター間の通信に関する文書化および証拠要件を追加しています。これらの変更により、コンプライアンス主導の調達は大規模な送電事業者に限定されなくなりました。配電公益事業者や小規模な協同組合も、より重い文書化の負担に直面しているためです。監査証拠、保持管理、不変のワークフロー追跡を公益事業対応フォーマットにパッケージ化したベンダーは、規制された購買サイクルにおいて汎用的な文書管理ツールよりも有利な立場にあります。[2]北米電力信頼性協議会(NERC)、「基準・コンプライアンス・執行に関するブレティン」、北米電力信頼性協議会(NERC)、nerc.com

フィールドおよび制御室ユーザー向けAI支援ナレッジ検索

エネルギー・公益事業エンタープライズコンテンツ管理市場は、公益事業者が承認済みの手順書、マニュアル、許可証、インシデント記録へのより迅速かつ安全なアクセスを求めるにつれて進化しています。このニーズは、フィールド業務と制御室において最も顕著であり、スタッフは時間的プレッシャーのもとでフォルダが多数存在するリポジトリを検索することなく、正しいバージョンの文書を必要としています。2024年のAAAI(人工知能学会)で発表された研究では、メタデータフィルタリング、ハイブリッド検索、再ランキングを備えたエネルギーエンジニアリングコンテンツに特化したエージェント型AIシステムが、より汎用的な検索アプローチと比較して文書検索精度を向上させ、幻覚(ハルシネーション)を低減したことが示されました。[3]AAAI会議論文集、「Wikatoni:エネルギーエンジニアリングワークフロー向けエージェント型AIシステム」、AAAI会議論文集、doi.org この知見は、エネルギー・公益事業エンタープライズコンテンツ管理市場にとって重要です。検索品質は、検索機能だけでなく、コネクタ、権限、メタデータの規律のガバナンスに依存しているためです。その結果、運用ユーザー向けのセキュアな検索イヤーを提供するプラットフォームが、安全性、稼働時間、コンプライアンスに関連する評価においてより重要性を増しています。

非コアコンテンツリポジトリのクラウド移行

エネルギー・公益事業エンタープライズコンテンツ管理市場では、クラウド移行への継続的な動きが見られますが、公益事業者はすべてのリポジトリに一つのモデルを適用しているわけではありません。多くの事業者は、高度に機密性の高い運用記録を管理・アーカイブ・プロジェクトコンテンツから分離しており、これによりクラウド、プライベートインフラ、オンプレミス環境にわたる実用的な二層アーキテクチャが支持されています。OpenTextは2026年4月、S3NSとのパートナーシップにより、厳格な管轄管理を必要とする規制対象事業者向けに、フランスのデータレジデンシーを備えたDocumentumコンテンツ管理を含むソブリンクラウドソリューションを提供すると発表しました。[4]OpenText、「OpenTextとS3NSがGoogle Cloudを活用した欧州ソブリンクラウドソリューションの提供でパートナーシップを締結」、OpenText投資家向け広報、opentext.com これは、エネルギー・公益事業エンタープライズコンテンツ管理市場が、汎用的なスケーラビリティやサブスクリプション価格よりも地域コンプライアンスへの適合性にますます依存しているため重要です。複数の規制環境にまたがって事業を展開する公益事業者において、管轄固有のクラウドガバナンスをサポートできるベンダーが優位性を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーリポジトリ移行の複雑さ | -2.1% | グローバル、特に北米と西欧で深刻 | 中期(2〜4年) |

| サイバーセキュリティ、ソブリンティ、アクセス制御への懸念 | -1.7% | グローバル、特にEUと中東・アフリカ | 長期(4年以上) |

| OT、ERP、EAM、ECMプラットフォーム間の統合摩擦 | -1.2% | グローバル、特に北米とAPACで顕著 | 中期(2〜4年) |

| メタデータ品質とコンテンツ分類のギャップ | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーリポジトリ移行の複雑さ

レガシー移行は、エネルギー・公益事業エンタープライズコンテンツ管理市場における重大な障壁であり続けています。多くの公益事業者が、レガシーリポジトリに数十年分のエンジニアリング、安全、検査、規制記録を保有しているためです。サウジ電力会社のSharePointへの移行では、12の事業部門にわたる約40テラバイトのエンタープライズコンテンツと4,000人以上のユーザーが関与しており、一つの大規模な公益事業コンテンツプログラムが到達しうる規模を示しています。ボリュームは一つの問題に過ぎず、メタデータの系譜、文書バージョン履歴、廃止されたビジネスシステムへのリンク切れが移行中により大きなリクをもたらすことが多いです。公益事業者は、保持義務やコンプライアンス証拠に関わる記録の品質低下を受け入れることができないため、移行計画はより遅く、より専門的で、より高コストになります。これにより、大規模なリポジトリのクリーンアップを実施する予算やスキルを持たない社内ITチームが存在するエネルギー・公益事業エンタープライズコンテンツ管理市場の一部では、導入が選択的なものにとどまっています。

サイバーセキュリティ、ソブリンティ、アクセス制御への懸念

サイバーセキュリティとアクセス制御への懸念は、特に公益事業者がITとOT両方の環境にわたってコンテンツアクセスを必要とする場合に、エネルギー・公益事業エンタープライズコンテンツ管理市場の進展ペースを引き続き制限しています。基本的な課題は、制御システムの保護が厳格な分離を必要とする一方で、運用チームがエンジニアリング記録、手順書、サポート文書にタイムリーにアクセスする必要があることです。ISO/IEC 27019:2024は、エネルギー固有の情報セキュリティ管理の重要性を強化し、規制対象事業者にサービスを提供しようとするコンテンツプラットフォームの基準を引き上げています。欧州委員会の2026年デジタルエネルギーおよびAIロードマップも、エネルギーシステムにおけるデータガバナンスへの政策的関心の高まりを反映しています。ベンダーが、運用上のナレッジアクセスを遮断することなくネットワーク境界を尊重できる権限対応検索を証明するまで、導入はより機密性の高い運用記録に到達する前に、まずリスクの低い管理・プロジェクトリポジトリへと進み続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:記録管理が中心的役割を維持しながらワークフロー需要が拡大

記録管理は、2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場において18.14%の市場シェアでリードし、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 17.42%で成長すると予測されています。この組み合わせは、自動化がより重要になる中でも、エネルギー・公益事業エンタープライズコンテンツ管理市場がコンプライアンス重視のユースケースに依然として依拠していることを示しています。記録管理が引き続き基盤となっているのは、公益事業者、グリッド事業者、エネルギー会社が重要インフラ文書の保持管理、証拠能力のある廃棄、追跡可能な監査記録を必要としているためです。この要件は、特に記録が長い資産ライフサイクルにわたって検索可能かつレビュー可能な状態を維持しなければならない場合、汎用的なファイル共有システムでは満たすことが困難です。

ワークフローおよびビジネスプロセス管理の急速な台頭は、エネルギー・公益事業エンタープライズコンテンツ管理市場が受動的な保管から管理されたプロセス実行へとシフトしていることを示しています。公益事業者はますます、コンテンツが承認をルーティングし、エンジニアリング変更管理をサポートし、コンプライアンス証拠をパッケージ化し、プロジェクトのマイルストーンをリアルタイムで文書化することを求めています。文書管理とケース管理は、資本プロジェクト、契約、許可ファイル、サービス問題がすべて管理されたアクセスを必要とする構造化・非構造化記録を生成するため、引き続き重要です。デジタル資産管理とウェブコンテンツ管理は、公開開示、可視化資産、顧客向けコンテンツなどのより狭いニーズに対応しますが、より広範なガバナンスプログラムを補完します。調達パターンは現在、記録、ワークフロー、文書管理をより緊密に結びつけるソリューションを優先しており、コンプライアンスモジュールと運用コンテンツ層の分離を縮小しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリードしながらハイブリッドがソブリンティニーズで拡大

クラウドは2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場規模の68.41%を占め、ハイブリッドは2031年にかけてCAGR 17.83%で拡大すると予測されています。クラウドの先導的地位は、エネルギー・公益事業エンタープライズコンテンツ管理市場全体でのコラボレーション、プロジェクト文書化、過去のリポジトリ向けサービスとしてのソフトウェアECMの強い普及を反映しています。クラウドは、より迅速な展開、シンプルなアップグレード、分散したチーム間でのより容易なアクセスを求める組織にとって魅力的です。また、AI機能、自動化レイヤー、分析機能をクラウド提供環境により重点的に配置するベンダーのロードマップからも恩恵を受けています。

ハイブリッドの成長が速いのは、エネルギー・公益事業エンタープライズコンテンツ管理市場が一つの普遍的なアーキテクチャのために管理を放棄していないためです。公益事業者は、ソブリンティに敏感なまたはOTに隣接する記録をプライベート環境に保持しながら、管理・アーカイブコンテンツを商用クラウドプラットフォームに移行しています。OpenTextの2026年4月のS3NSパートナーシップは、規制対象事業者向けに厳格なフランスのデータレジデンシーを備えたDocumentumコンテンツ管理を提供することで、この需要を反映しています。オンプレミス展開は、一部の大規模送電事業者、原子力発電設備、厳格なローカライゼーション規則を持つ市場では依然として重要ですが、購入者がより柔軟な展開の組み合わせを求めるにつれて、その相対的シェアは低下しています。その結果、クラウドがボリュームリーダーであり続ける一方で、ハイブリッドが規制対象公益事業者のより複雑で急成長するニーズに対応するという展開パターンが生まれています。

企業規模別:大企業が基盤を維持しながら中小企業が加速

大企業は2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場規模の61.28%を占め、中小企業(SME)は2031年にかけてCAGR 17.64%で成長すると予測されています。大規模な公益事業者、国家グリッド事業者、主要な石油・ガス会社は、サイト、機能、規制管轄にわたって非常に大規模な文書群を管理しているため、支出を引き続き支配しています。これらの購入者はより厳格なコンプライアンス義務にも直面しており、資産管理、エンジニアリング変更、多事業体レポーティングのためのカスタマイズされたサポートを必要とすることが多いです。この規模により、大企業はエネルギー・公益事業エンタープライズコンテンツ管理市場において持続的なボリューム優位性を持っています。

中小企業(SME)の拡大が速いのは、小規模な再生可能エネルギー開発者、エネルギーサービス会社(ESCO)、分散型発電事業者が、金融機関、規制当局、取引相手からより正式なガバナンスへの期待に直面するようになっているためです。これらの組織は以前、一般的なクラウドストレージに依存していましたが、許可ファイル、プロジェクトファイナンス記録、品質文書、契約管理が現在、より強力なバージョン管理と監査サポートを必要としています。M-Filesは2026年4月に、M-Files for ContractsとM-Files for Qualityを発売し、ベンダーが特定のビジネス成果を達成するためにコンテンツガバナンスをより採用しやすいアプリケーションにパッケージ化する方法を示しました。これにより、中小企業(SME)の購入者が完全なプラットフォームカスタマイズではなく、より狭い事前設定済みのユースケースから始めることができるため、エネルギー・公益事業エンタープライズコンテンツ管理市場での導入タイムラインが短縮されています。その結果、収益基盤は大企業に集中していますが、より明確なガバナンスニーズを持つ小規模エネルギー会社が増分成長をますます形成しています。

エンドユーザー産業別:電力公益事業者がリードし再生可能エネルギーIPPがペースを設定

電力公益事業者は2025年のエネルギー・公益事業エンタープライズコンテンツ管理市場シェアの34.52%を占め、再生可能エネルギー独立発電事業者(IPP)は2031年にかけてCAGR 18.91%で成長すると予測されています。電力公益事業者がリードしているのは、送電・配電ネットワーク全体で資産、停電、信頼性、コンプライアンス、労働力記録の大量を生成しているためです。長年にわたるNERC-CIPへの対応も、このグループを正式化された記録構造と反復可能な証拠管理へと向かわせてきました。これにより、公益事業者はエネルギー・公益事業エンタープライズコンテンツ管理市場において最も確立された購入者グループとなっています。

再生可能エネルギーIPPの成長が速いのは、太陽光、風力、蓄電、分散型発電の各プロジェクトが、最新かつ監査可能な状態を維持しなければならない許可、系統連系、電力購入契約(PPA)、エンジニアリング、運用文書を生成するためです。Opdenergy社は2026年4月にSitetrackerを選択し、グローバルな再生可能エネルギーポートフォリオ全体でプロジェクト、財務、法的文書を統合しました。これは、このセグメントにおける単一の記録システムへの推進力を示しています。石油・ガス会社は、分散した業務全体でのエンジニアリング文書管理、HSE記録、規制提出のためのECM重要なユーザーであり続けています。OpenTextは2024年8月、Serica EnergyがOpenText Content CloudおよびExtended ECM for Engineeringを展開し、長期資本プロジェクトの管理されたエンジニアリング文書管理を強化したと述べました。水道公益事業者、エネルギーサービス会社(ESCO)、産業プロシューマーは小規模なセグメントにとどまっていますが、環境報告、契約管理、分散型エネルギーガバナンスがより文書集約的になるにつれて、着実な需要を追加しています。

地域分析

北米は2025年に38.14%のシェアを占め、エネルギー・公益事業エンタープライズコンテンツ管理の最大の地域市場となっています。この地域のリードは、NERC-CIPへのコンプライアンスの長い歴史を反映しており、米国とカナダの多くの電力公益事業者にわたって構造化された記録ガバナンスを標準化してきました。連邦エネルギー規制委員会(FERC)の2026年3月のCIP-003-11承認と、CIP証拠に関する現在の執行環境は、重要インフラ事業者全体で高い文書化規律を維持しています。NERC CIP-012-2も、公益事業業務におる通信セキュリティの監査可能な記録の必要性を強化しています。この地域の購入者は、管理を弱めることなく、サイロ化されたリポジトリの統合、レポーティングワークフローの自動化、AI対応検索のサポートにますます注力しています。

欧州はエネルギー・公益事業エンタープライズコンテンツ管理市場において戦略的に活発な部分であり続け、アジア太平洋地域は不均一ながらも高まる公益事業デジタル化プログラムを通じて発展しています。欧州委員会の2026年デジタルエネルギーおよびAI戦略ロードマップは、スマートエネルギーサービスとエンタープライズAIのためのより強力なデータガバナンス基盤を支援しています。ドイツでは、EnBWが2024年後半にShareflex ECMプラットフォームを採用し、2025年に初期プロジェクトが稼働し、事業部門全体で契約、文書、品質管理モジュールの段階的な展開が進んでいます。TEAGは2026年7月にSAP S/4HANA公益事業クラウド変革を完了し、公益事業の業務全体での将来のコンテンツおよびデータ活用のための統合基盤を提供しました。アジア太平洋地域はより緩やかに拡大しており、導入は国家公益事業近代化のペース、グリッド拡張の優先事項、エンジニアリングおよびコンプライアンス文書量を増加させる再生可能エネルギー統合プログラムによって形成されています。

中東・アフリカは2031年にかけてCAGR 18.24%で成長すると予測されており、エネルギー・公益事業エンタープライズコンテンツ管理市場において最も成長の速い地域セグメントとなっています。この地域の成長は、国家主導のエネルギー多様化、大規模な再生可能エネルギープロジェクトパイプライン、GCCおよびアフリカ市場全体での広範なデジタル公益事業投資に結びついています。新しいインフラプログラムが、最初から強力な管理を必要とするプロジェクト、許可、エンジニアリング、規制記録の大量を生成するため、この地域は注目を集めています。南米はより初期段階にありますが、近代化プログラムが進むにつれて、この地域の公益事業者は手動のコンプライアンスおよび文書処理プロセスをより構造化されたコンテンツ環境に置き換え始めています。

競合ランドスケープ

エネルギー・公益事業エンタープライズコンテンツ管理市場は、グローバルソフトウェアベンダーと中堅市場の専門企業が異なる購入者プロファイルにわたって競合する、適度に分散した状態が続いています。OpenText Corporation、IBM Corporation、SAP SE、Microsoft Corporationは、購入者がERP、EAM、より広範なエンタープライズシステムとの統合を重視するため、大規模な公益事業アカウントで有利な立場を維持しています。公益事業者が資産、財務、調達、サービスワークフローに近いコンテンツプラットフォームを好む傾向があるという事実によって、その立場は強化されています。これにより、確立されたベンダーは、切り替えコストが急速に上昇する可能性がある大規模かつ規制された展開において優位性を持っています。同時に、エネルギー・公益事業エンタープライズコンテンツ管理市場は、設定可能性、より迅速な実装、またはより狭いコンプライアンスユースケースに注力する専門企業にも余地を残しています。

2026年の主要な競争テーマはクラウドとエコシステムのポジショニングです。OpenTextの2026年4月のS3NSとのパートナーシップは、ベンダーがソブリンクラウド提供を活用して、より厳格な管轄管理を必要とする規制対象事業者との関連性を強化する方法を示しています。Laserficheは2026年6月にAWS Marketplace上でインテリジェントコンテンツ管理プラットフォームを発売し、すでにAWSを通じて支出している規制対象購入者の調達摩擦を低減しました。M-Filesも2026年4月に契約と品質向けのアプリケーションで成果特化型ポートフォリオを拡大し、規制対象文書ワークロードのより容易な採用パスをベンダーがどのように狙っているかを示しました。

エネルギー・公益事業エンタープライズコンテンツ管理市場における別の競争ポイントは、オフィス中心のコンテンツ処理だけでなく、OT対応ガバナンスをサポートする能力です。公益事業者はエンジニアリング文書、保守履歴、運用記録をより緊密に結びつけており、OTとITの境界を越えた権限対応検索とより強力なコンテキストへの需要が高まっています。AAAI 2024で発表された学術研究は、エネルギーに特化したエージェント型AIアーキテクチャが、より汎用的な検索モデルと比較して検索品質を向上させることができることを示しており、古い検索レイヤーに依存するベンダーへの現実的な脅威を示しています。管理された検索、ワークフロー自動化、公益事業固有の統合を結びつけることができるベンダーは、より高価値な送電、発電、大規模プロジェクト環境でより有利な立場に立つでしょう。競争フィールドは活発ですが、専門企業の成長や差別化されたプラットフォーム戦略の余地を排除するような形でエネルギー・公益事業エンタープライズコンテンツ管理市場を支配している単一のサプライヤーは見当たりません。

エネルギー・公益事業エンタープライズコンテンツ管理産業のリーダー企業

OpenText Corporation

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Hyland Software, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:NERCのCIP-012-2信頼性基準(サイバーセキュリティ:制御センター間の通信)が2026年7月1日に発効し、制御センター間通信を管理する電力公益事業者に新たな文書化および証拠要件を課しました。公益事業者は現在、通信セキュリティ設定とインシデント検出手順の監査可能な記録を維持しなければならず、送電セクターにおける構造化されたECM調達義務を直接拡大しています。

- 2026年7月:ドイツのThüringer Energie AG(TEAG)がSAP S/4HANA公益事業クラウド変革を正常に完了し、SAP Service Cloud バージョン2とSAP Market Communication for Utilitiesを統合し、公益事業の業務全体での将来のAI展開に必要な統合されたコンテンツおよびデータ基盤を確立しました。

- 2026年6月:Laserficheは2026年6月2日にAWS Marketplace上でインテリジェントコンテンツ管理プラットフォームを発売し、エネルギー・公益事業を含む規制産業のAWSユーザーが既存のAWSクラウドコミットメントを通じてLaserficheのワークフロー自動化機能を調達できるようにし、調達摩擦を大幅に低減しました。

- 2026年5月:NatuvionとIBMは2026年5月21日に戦略的協業を発表し、ドイツのエネルギー公益事業者向けのSAP変革を加速させ、1,000万以上のメータリングポイントをSAP S/4HANA公益事業クラウドプラットフォームに移行する最大40の地域・地方公益事業者をサポートする能力を共同で構築しました。

グローバルエネルギー・公益事業エンタープライズコンテンツ管理市場レポートの範囲

エネルギー・公益事業エンタープライズコンテンツ管理市場とは、エネルギーセクターに特有の重要な文書と運用データのキャプチャ、管理、保存、保全、提供を目的として設計されたソフトウェアソリューションとサービスの専門的なエコシステムを指します。これには、エンジニアリング図面、規制コンプライアンスファイル、安全検査、保守ログなどの高度に複雑な資産を処理するために調整された、文書・記録管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタル資産管理などの技術が含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、電力公益事業者、石油・ガス、水道公益事業者、再生可能エネルギー独立発電事業者(IPP)を含むサブセクター全体のあらゆる規模の組織に対応しています。厳格な規制コンプライアンス、資産ライフサイクル管理、運用安全性、地理的に分散した環境でのデジタルトランスフォーメーションによって推進され、ECMソリューションはエネルギー会社が紙ベースのプロセスからデジタル化されたインテリジェントなコンテンツワークフローへと移行することで、業務を合理化し、リスクを軽減し、ダウンタイムを削減し、意思決定を改善することを可能にします。

エネルギー・公益事業エンタープライズコンテンツ管理市場レポートは、ソリューションタイプ(文書管理、記録管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタル資産管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業(SME)、大企業)、エンドユーザー産業(電力公益事業者、石油・ガス会社、水道公益事業者、再生可能エネルギー独立発電事業者(IPP)、エネルギーサービス会社(ESCO)、産業プロシューマー、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 文書管理 |

| 記録管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタル資産管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 電力公益事業者 |

| 油・ガス会社 |

| 水道公益事業者 |

| 再生可能エネルギー独立発電事業者(IPP) |

| エネルギーサービス会社(ESCO) |

| 産業プロシューマー |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| ソリューションタイプ別 | 文書管理 | |

| 記録管理 | ||

| ワークフローおよびビジネスプロセス管理 | ||

| ケース管理 | ||

| デジタル資産管理 | ||

| ウェブコンテンツ管理 | ||

| その他のソリューション | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー産業別 | 電力公益事業者 | |

| 油・ガス会社 | ||

| 水道公益事業者 | ||

| 再生可能エネルギー独立発電事業者(IPP) | ||

| エネルギーサービス会社(ESCO) | ||

| 産業プロシューマー | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エネルギー・公益事業エンタープライズコンテンツ管理の2031年の市場規模はいくらですか?

このセクターは2026年の13.6億米ドルから2026年〜2031年にかけてCAGR 14.87%で成長し、2031年までに27.2億米ドルに達すると予測されています。

現在リードしている展開モデルはどれですか?

クラウドが2025年に68.41%のシェアでリードしており、ハイブリッドは2031年にかけてCAGR 17.83%で最も速く成長するモデルです。

最も需要を生み出しているエンドユーザーグループはどれですか?

電力公益事業者は、グリッド、資産、停電、コンプライアンス記録の大量を管理しているため、2025年に34.52%の最大シェアを占めています。

最も速く拡大している顧客グループはどれですか?

再生可能エネルギーIPPは、プロジェクトパイプラインが許可、電力購入契約(PPA)、エンジニアリング、運用・保守(O&M)文書の大量を生成するため、2031年にかけてCAGR 18.91%で成長すると予測されています。

記録管理が依然として最大のソリューションタイプである理由は何ですか?

記録管理は、公益事業者とエネルギー事業者が重要インフラ記録の証拠能力のある保持、廃棄、監査サポートを依然として必要としているため、2025年に18.14%のシェアでリードしています。

最も速く成長している地域はどこですか?

中東・アフリカは、公益事業のデジタル化と再生可能エネルギーインフラの拡大に支えられ、2031年にかけて最速のCAGR 18.24%を記録すると予想されています。

最終更新日: