内視鏡的粘膜下層剥離術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

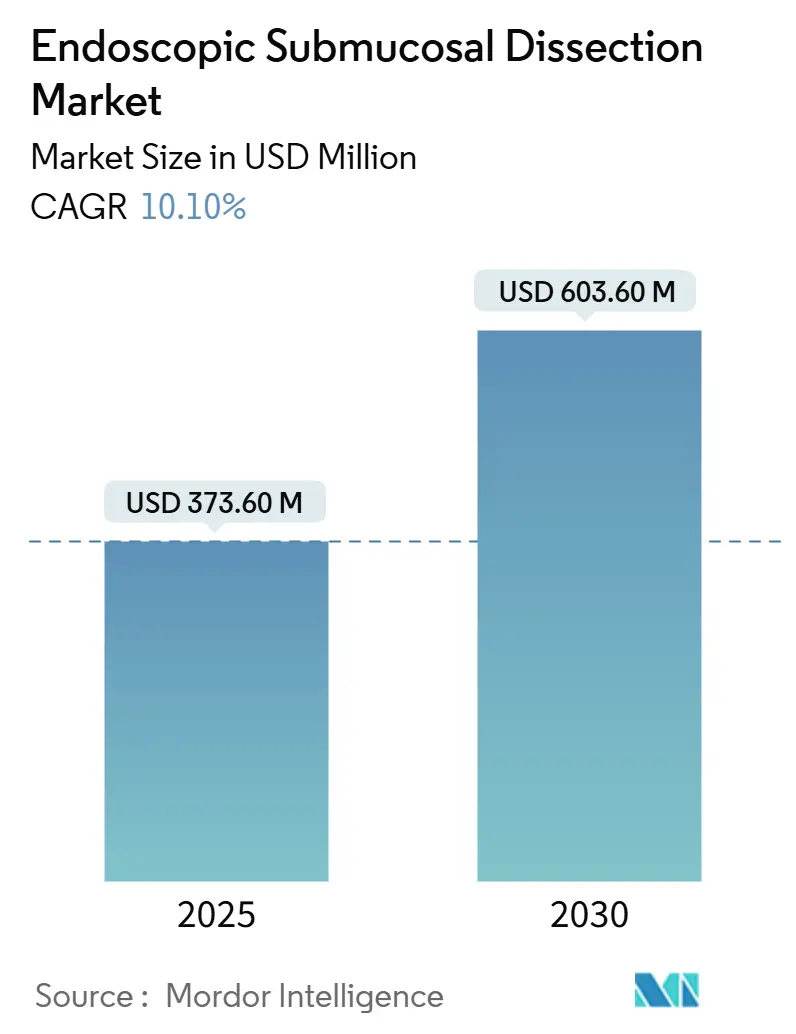

| 市場規模 (2025) | 373.60 百万米ドル |

| 市場規模 (2030) | 603.60 百万米ドル |

| 成長率 (2025 - 2030) | 10.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡的粘膜下層剥離術市場分析

内視鏡的粘膜下層剥離術市場は2025年に3億7,360万米ドルに達し、2030年までに6億360万米ドルへと予測期間中に年平均成長率10.1%で拡大する見込みです。持続的な成長は、低侵襲消化器腫瘍学に対する支払者の支援、一括切除の臨床的優位性、およびAIガイダンスと高精細イメージングを組み合わせた安定した技術更新サイクルに起因しています。デバイスイノベーションと外来ケアプロトコルを同期させるベンダーは、外来消化器内視鏡室が処置スケジュールを拡大するにつれてファーストムーバーの優位性を獲得しています。ロボット牽引システム、シングルユースナイフ、クラウド分析が連携して室内時間を短縮し、スタッフの負担を軽減し、償還検証に必要なデータセットを生成しています。独自のエネルギープラットフォームと統合イメージングエコシステムがスイッチングコストを生み出すため、競争の激しさは中程度にとどまっていますが、ベンチャー支援のロボティクス企業の台頭により、既存企業はリリースサイクルの加速を迫られています。

主要レポートのポイント

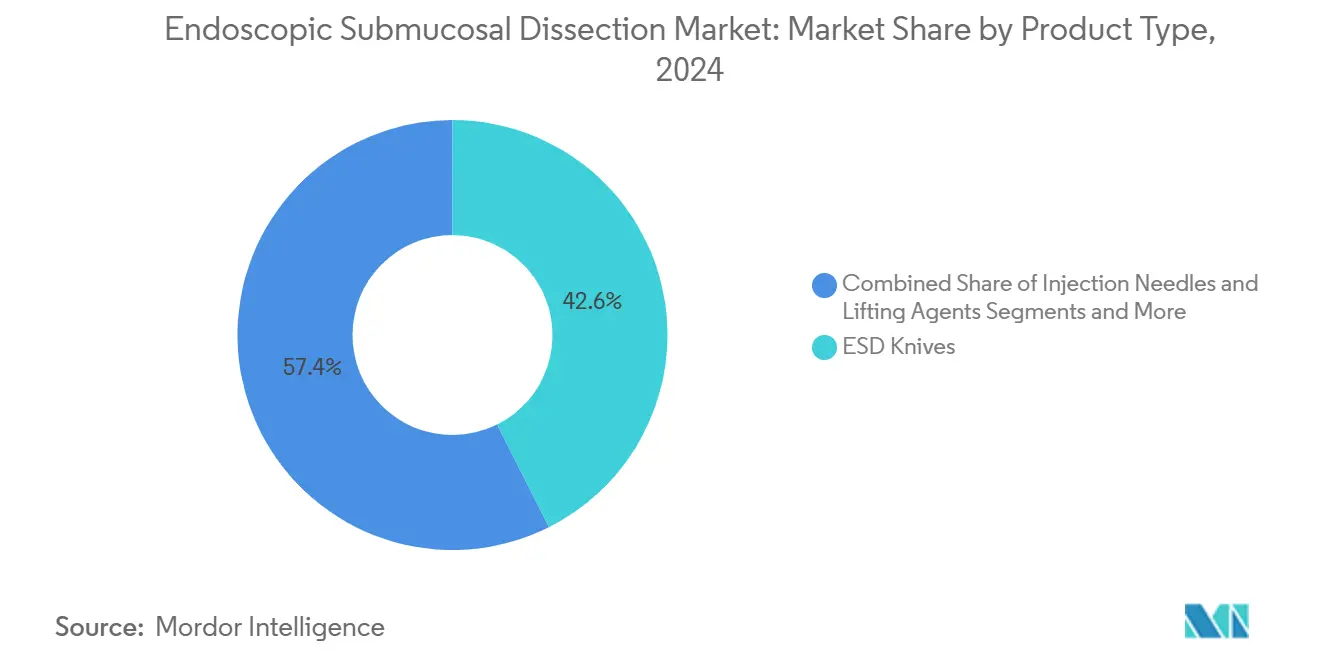

- 製品タイプ別では、ESDナイフが2024年の世界の内視鏡的粘膜下層剥離術(ESD)市場シェアの42.6%を占め、ロボット支援ESDプラットフォームは2030年までに最も高い年平均成長率18.7%で成長すると予測されています。

- 適応症別では、早期胃癌が2024年のESD処置の36.4%を占め、大腸腫瘍は2030年までに年平均成長率13.4%で拡大する見込みです。

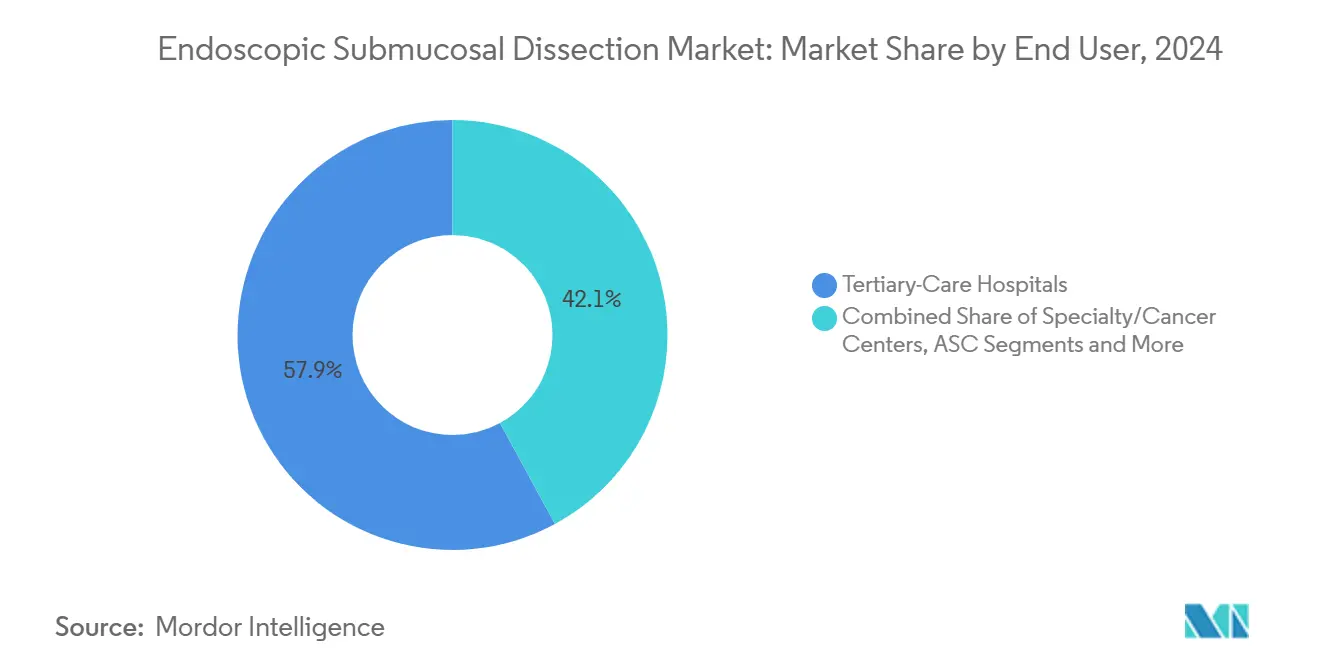

- エンドユーザー別では、三次医療病院が2024年のESD総症例数の57.9%を実施し、外来手術センターは2030年までに年平均成長率12.6%で拡大しています。

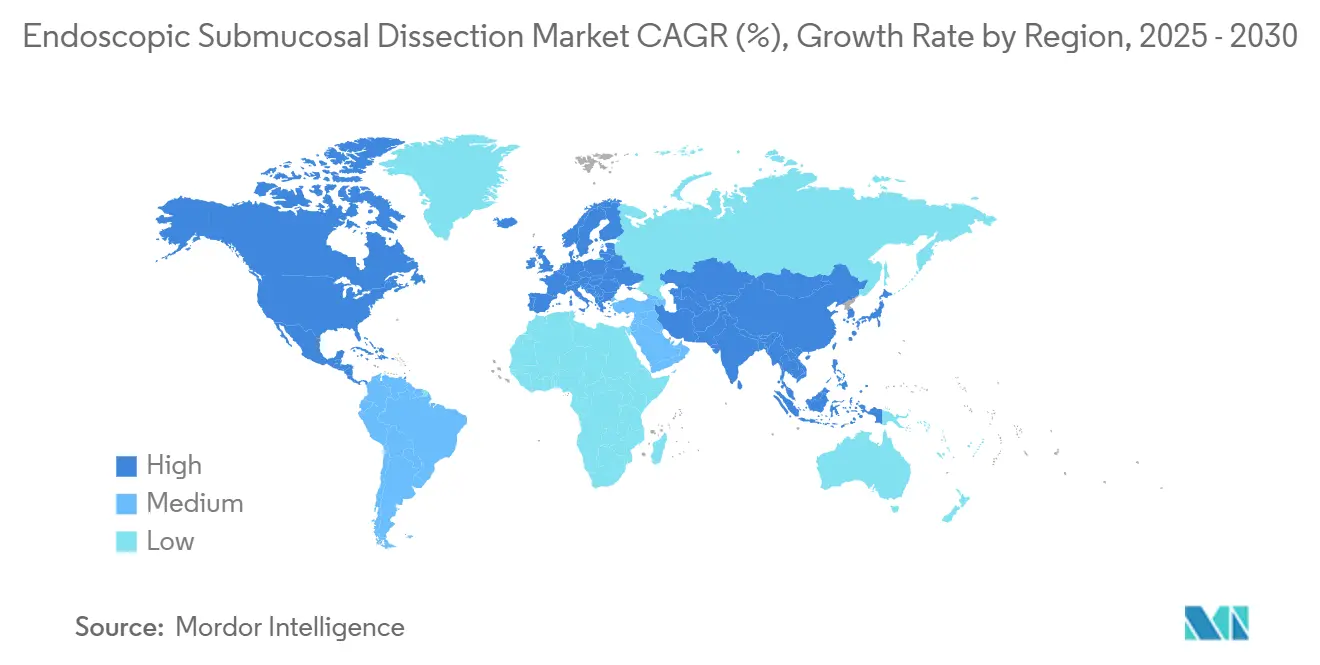

- 地域別では、北米が2024年に42.6%の収益シェアを生み出し、アジア太平洋は2030年までに年平均成長率9.7%で成長すると予測されています。

世界の内視鏡的粘膜下層剥離術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早期消化器癌スクリーニングの増加 | +2.10% | 北米と日本でより強い普及を伴うグローバル | 中期(2〜4年) |

| 低侵襲一括切除への選好 | +1.80% | 特に北米と欧州でグローバル | 短期(2年以内) |

| ESD専用電気外科ナイフの採用急増 | +1.40% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| 高度内視鏡検査に対する有利な償還 | +1.20% | 北米と一部の欧州市場 | 長期(4年以上) |

| AIガイド病変マッピングによるR0率の改善 | +1.00% | 日本、北米・欧州へ拡大 | 中期(2〜4年) |

| シングルユースロボットESDプラットフォームの台頭 | +0.90% | 北米・欧州、アジア太平洋への普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早期消化器癌スクリーニングの増加

全国的な大腸・胃スクリーニングイニシアチブは、ESDの一括切除能力から恩恵を受ける小さな切除可能病変で腫瘍症例を前倒しにしています。日本の45歳での義務的大腸内視鏡検査と韓国の2年ごとの胃スクリーニングプログラムは、早期介入の経済的価値を証明し、長期的な治療予算を削減し、西洋の支払者に先例を設けました。[1]Misawa, Masashi、「日本における大腸内視鏡診療への人工知能の実装」、JMA J、jma.jpFujifilmのCAD EYEなどのAI支援大腸内視鏡検査は、1回の検査あたりの腺腫検出率を17%向上させ、より多くの高リスク病変が治療リストに流入することを保証しています。米国の価値に基づく償還パッケージは現在、早期病変の除去に報酬を与え、病院が積極的にスクリーニング日を宣伝するよう促しています。新興市場はこのテンプレートを採用し、遠隔地の患者を対象に二重バルーン内視鏡ハブを追加しています。これらの動きが合わさって処置パイプラインを拡大し、設備購入を支える稼働率を安定させています。

低侵襲一括切除への選好

ESDは一括切除率≥90%を達成するのに対し、分割切除EMRでは60%未満であり、確定的な病理診断を提供し局所再発を大幅に削減します。ロボティクスベースの牽引により平均剥離時間が40.8%短縮され、以前の時間的懸念が緩和され、外来手術センターのスループットのためのスケジュール枠が開かれています。施設は、より高い初期消耗品コストが再治療率の低下によって相殺されるため、40mmまでの病変にESDを優先するようにケアパスウェイを改訂しています。バーチャルリアリティモジュールとクラウド動画ライブラリが認定を標準化しているため、病院の認定委員会は海外フェローシップに頼ることなくより多くのオペレーターを承認できます。かつてEMRレベルで支払いを上限としていた保険会社は、R0文書が請求に添付される場合に追加コードを発行し、症例数のシフトを確固たるものにしています。

ESD専用電気外科ナイフの採用急増

OlympusのTriangle TipやBoston ScientificのORISE ProKnifeなどの多機能ブレードは、注入、切開、凝固を1回のパスで組み合わせ、症例あたりのアクセサリー交換を30%以上削減します。これらのナイフはアジアの高症例数センターで主流となっており、西洋の医師は査読済みの転帰報告が麻酔時間の短縮を強調した後に採用しています。シングルユース形式はリプロセスコストを排除し、電流密度を低下させる可能性のある微細腐食を解消します。ベンダーは、熱拡散を最小限に抑える必要がある十二指腸処置のための湾曲した絶縁シャンクなど、解剖学的特性に対応するためにチップ形状を改良しています。一貫した牽引互換性により、新しいナイフはロボットプラットフォームに不可欠なものとなり、より広範なポートフォリオを持つ企業に有利なバンドル販売のダイナミクスを強化しています。

AIガイド病変マッピングによるR0率の改善

深層学習アルゴリズムは現在、3mm以内の精度で剥離面を描出し、手術野に安全なマージンを投影します。[2]Xu, Mengya et al.、「ETSM:剥離軌跡提案の自動化」、arxiv.orgOlympusのCADDIEおよびCADUシステムは、クラウド分析をリアルタイムでオペレーターにフィードバックし、処置中出血を引き起こす可能性のある粘膜下血管にフラグを立てます。日本の2024年のAI支援内視鏡検査への償還決定は、ROIモデリングを検証し、病院購入のリスクを低減しました。早期採用者は治癒的R0切除において4.2パーセントポイントの向上を報告しており、これは腫瘍学的フォローアップ戦略に直接影響します。データセットが拡大するにつれて、ベンダーは処置記録を自動入力し、コーディングコンプライアンスを簡素化し、AIを必須のワークフローコンポーネントとしてさらに定着させることを意図しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急峻な学習曲線とトレーニング経路の不足 | -1.60% | 特に北米と欧州でグローバル | 中期(2〜4年) |

| 高い設備・消耗品コスト | -1.20% | 新興市場と世界中の小規模医療機関 | 長期(4年以上) |

| 日本以外でのハイブリッド・ロボットESDに対する不十分なコーディング | -1.10% | 北米と欧州、アジア太平洋への影響は限定的 | 中期(2〜4年) |

| 高周波ナイフチップのサプライチェーンのボトルネック | -1.00% | 北米と欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急峻な学習曲線とトレーニング経路の不足

習熟には通常30〜50件の指導付き症例が必要ですが、西洋の病院のほとんどは年間10件未満のESDしか実施しておらず、研修医の経験が制限されています。フェローシップトラックは依然として非公式であり、認定基準は施設によって異なるため、品質にばらつきが生じています。FujifilmのEndoGelシミュレーターにより研修生は合成組織で全層切除を練習できますが、日本以外での普及は初期段階にあります。ASGEのデジタルコーチングネットワークはメンターと地理的に離れた学習者をペアリングしていますが、タイムゾーンの不一致がライブ指導の妨げとなっています。進歩は、客観的なスキルスコアリングを提供するAIフィードバックループを組み込んだスケーラブルなバーチャルリアリティカリキュラムに依存しています。

高い設備・消耗品コスト

イメージングタワー、エネルギー発生器、CO₂送気装置、手持ち器具を含む完全なESDプラットフォームは50万米ドルを超える場合があり、シングルユースナイフとクリップは症例あたり3,000〜5,000米ドルが追加されます。[3]メディケア支払諮問委員会、「外来手術センターサービス:現状報告」、medpac.govアジア以外での償還ギャップにより、病院はしばしば未掲載のCPTコードを使用し、一部否認のリスクを負います。外来手術センターは低い間接費と迅速な回転率によってコストを緩和しますが、薄い資本予算がプレミアムイメージングスタックの採用を制限しています。シングルユースロボットプラットフォームは費用を設備投資から運営費にシフトする可能性を持っていますが、規模でのユニットエコノミクスはまだ実証されておらず、最高財務責任者を慎重にさせています。ベンダーファイナンシングと処置ベースのリーススキームは、支払者のコーディングが安定するまでの暫定的な対策として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:専門ナイフが処置効率を支える

ESDナイフは2024年の内視鏡的粘膜下層剥離術市場シェアの42.6%を占め、正確な組織層分離における不可欠性を示しています。埋め込み注入ポートや可変剛性シャフトなどのアップグレードにより、ロボティクスが注目を集める中でも標準ナイフは引き続き重要性を保っています。電気外科発生器も共進化し、リアルタイムのインピーダンス測定値に合わせて電流を自動調整するフィードバックループを追加し、穿孔リスクを低減しています。ロボット支援ESDプラットフォームは年平均成長率18.7%で成長をリードしており、豚を用いた試験での固有筋層損傷が35%減少したというデータに支えられています。

補助アクセサリー(牽引クリップ、キャップ、フードコーン)は病変の複雑さが増すにつれて拡大しています。閉鎖デバイスは汎用金属クリップから360°回転可能な形状記憶合金へと移行しており、シングルクリック展開で粘膜縁を固定するOlympus Retentiaがその例として挙げられます。AIモジュールとコア器具の融合により製品の境界が曖昧になり、ベンダーは個別のSKUではなく「インテリジェントESDスイート」全体を販売するよう促されています。このバンドル戦略は消耗品の繰り返し販売を確保し、エコシステムへの忠誠心を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:胃病変がコアを維持、大腸症例が加速

早期胃癌は総処置数の36.4%を占め、日本のR0ベンチマークが世界的なガイドライン採用を支えているため、その地位を維持しています。大腸腫瘍は年平均成長率13.4%で上回る勢いであり、EMRに適さない平坦な非顆粒状病変を明らかにするFIT陽性スクリーニングコホートによって牽引されています。大腸用途の内視鏡的粘膜下層剥離術市場規模は、組織学的に切除断端陰性が確認された場合に臓器温存切除を償還する支払者の意欲を反映し、2030年までに約7,000万米ドルを追加すると予測されています。

バレット関連腫瘍の有病率が上昇するにつれて、食道適応症が注目を集めています。内視鏡医は、デュアルチャンネルスコープを活用した後屈牽引により、線維化した焼灼後組織に対処するためにポケット作成法を採用しています。かつて腹腔鏡切除の対象とされていた粘膜下腫瘍は、延長絶縁を備えたナイフデザインを使用したESDの適応となり、臨床的有用性が広がっています。AIシステムが浸潤深度を予測することで、十二指腸病変の症例選択がより安全になり、高度急性期センターへの症例数の増加につながっています。

エンドユーザー別:外来手術センターの拡大が症例数分布を再編

三次医療病院は2024年に処置数の57.9%を維持しましたが、支払者が外来設定を奨励するために料金スケジュールを調整するにつれて、外来手術センターは2030年までに年平均成長率12.6%を記録する見込みです。外来手術センターに帰属する内視鏡的粘膜下層剥離術市場規模は、メディケアのバンドル支払い引き上げに支えられ、2030年までに1億5,000万米ドルを超えるでしょう。同日退院プロトコルは現在、適格な食道ESD症例の28.8%をクリアし、三次医療集中治療室の容量制約を緩和しています。

学術機関はベストプラクティスの普及において引き続き重要な役割を果たしており、シミュレーターラボの運営や生体動物ワークショップの開催のために産業助成金を確保しています。専門がんセンターは最も複雑な多病変症例を引き続き吸収し、紹介先および登録データハブとして機能しています。前向き試験における彼らの役割は、デバイス承認が厳格な腫瘍学的エンドポイントと一致することを保証し、支払者のドシエを支えるエビデンスパイプラインを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、強固な外来手術センターネットワーク、CPT追加支払い、および産業と臨床家の緊密な連携により、2024年の収益の42.6%を生み出しました。AI強化イメージングの早期採用により、米国のセンターはベンダーが国際的なバイヤーに紹介するリファレンスサイトとして位置づけられています。カナダの州は米国の転帰データを引用し、同様の償還カーブアウトを試験的に導入しており、2027年までに年間3,000件の処置が追加される可能性があります。

アジア太平洋は、日本の成熟したエコシステムと中国の消化器疾患病院の急速な拡大に牽引され、最も速い年平均成長率9.7%を記録しています。アジア太平洋の内視鏡的粘膜下層剥離術市場規模は、2025年の1億5,200万米ドルから2030年には2億4,200万米ドルへと拡大すると予測されています。中国の国家医療製品局は2024年に5種類の国産ナイフを承認し、地元病院の調達コストを28%削減し、省レベルの入札量を加速させました。韓国の国立がんセンターは、ESDとAI評価の組み合わせにより24ヶ月時点での再発率が3.2%に低下したと報告しており、国民保険の支援を強化しています。オーストラリアは、地方ハブにモバイル内視鏡タワーを装備し、都市部センターからライブオーバーレイをストリーミングするテレメンタリングリンクを整備することで、地理的格差を解消しています。

欧州は、医療機器規制が証拠要件を厳格化する中、着実だが慎重な成長を示しています。ドイツのDRG改革は、R0データが請求に添付される場合にESDを外科的楔状切除と同等に償還するようになりましたが、多くの病院はCEマーク取得済みロボットシステムを待ちながら様子見をしています。英国のNHS消化器変革計画は内視鏡バックログ解消のために1億2,000万ポンドを配分しており、その一部がAI対応スコープの資金となり、間接的にESDの準備態勢を促進しています。南欧・東欧市場はトレーニング不足により遅れをとっており、日本のセンターとの協力プログラムが1ヶ月間のフェロー交換を通じてギャップを埋めようとしています。

中東・アフリカおよび南米は依然として初期段階にありますが、有望な市場です。ブラジルの民間病院チェーンは、リモートAI分析を含むバンドルサービス契約に誘導されてOlympus EVIS X1スタックを採用しています。湾岸諸国は、内視鏡検査ツーリズムを国家医療ツーリズム戦略に組み込んだ包括的ながんスクリーニングパッケージを試験的に導入しています。長期的な成功は、現地化されたトレーニングエコシステムと地域固有の費用対効果データに依存するでしょう。

競合状況

Olympus、Fujifilm、Boston Scientificが中核的な競合三者を形成し、合わせて世界のデバイス収益の約55%を占めています。統合されたイメージング・エネルギーポートフォリオが高い顧客粘着性を生み出していますが、EndoQuestやEndoMasterなどの成長段階のロボティクス企業が、より低い手振れ伝達で全層切除能力を提供することでシェアを侵食しようとしています。Olympusの2024年の事業部門収益が16%増加し、北米でのEVIS X1販売が62%成長したことは、反復的なイメージングアップグレードからの見返りを示しています。

戦略的な動きはエコシステムの強化に集中しています。OlympusはProximieと提携してクラウド動画フィードを配信し、購入者の採用曲線を短縮するリモート指導を可能にしました。ERBEによるMaxer Endoscopy(現Erbe Vision)の買収は、エネルギー供給と4K蛍光イメージングを組み合わせ、統合切除バンドルを発売する体制を整えました。Fujifilmは、タワー全体にわたって病変セグメンテーションアルゴリズムを統合するAIファーストのロードマップで対抗しています。

投資はロボット牽引とAI分析を追求しています。SotelixのシードラウンドでのUSD170万米ドルの調達は、ニッチな治療イノベーションに対する投資家の意欲を示しています。Canon MedicalとOlympusの超音波アライアンスは、単一ベンダー調達を可能にするクロスモダリティのシナジーを生み出し、病院交渉を簡素化しています。競争圧力は、新しいEU規制の下で要求されるポストマーケットサーベイランス登録を資金調達できる企業に有利に働いており、これは小規模参入者が対応に苦労する能力です。

内視鏡的粘膜下層剥離術産業リーダー

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic

ERBE Elektromedizin

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OlympusはEZ1500拡張被写界深度内視鏡のFDA 510(k)認可を取得し、ESDの病変視覚化を強化しました。

- 2025年3月:Olympusは360°回転機能を備えたRetentia HemoClipを発表し、ESD後の欠損閉鎖の信頼性を向上させました。

- 2025年1月:Olympusは高度内視鏡ソリューションのチリにおける直接チャンネルプレゼンスを加速するためにSur Medical SpAを買収しました。

- 2024年10月:OlympusはProximieとリアルタイム手術室動画コラボレーションのために提携し、ESDトレーニングのリーチを拡大しました。

世界の内視鏡的粘膜下層剥離術市場レポートの調査範囲

| ESDナイフ |

| 注射針・粘膜下注入剤 |

| 電気外科・高周波発生器 |

| 閉鎖・止血デバイス |

| 補助アクセサリー(キャップ、牽引、クリップ) |

| 早期胃癌 |

| 早期食道腫瘍 |

| 大腸腫瘍 |

| 十二指腸・小腸病変 |

| 粘膜下腫瘍病変 |

| 三次医療病院 |

| 専門・がんセンター |

| 外来手術センター |

| 学術・トレーニング機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ESDナイフ | |

| 注射針・粘膜下注入剤 | ||

| 電気外科・高周波発生器 | ||

| 閉鎖・止血デバイス | ||

| 補助アクセサリー(キャップ、牽引、クリップ) | ||

| 適応症別 | 早期胃癌 | |

| 早期食道腫瘍 | ||

| 大腸腫瘍 | ||

| 十二指腸・小腸病変 | ||

| 粘膜下腫瘍病変 | ||

| エンドユーザー別 | 三次医療病院 | |

| 専門・がんセンター | ||

| 外来手術センター | ||

| 学術・トレーニング機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

内視鏡的粘膜下層剥離術市場の現在の規模は?

2025年に3億7,360万米ドルに達しており、年平均成長率10.1%で2030年までに6億360万米ドルに達する見込みです。

ESD収益をリードする製品カテゴリーは何ですか?

専門ESDナイフが2024年の世界収益の42.6%を占め、すべての処置における中心的な役割を反映しています。

ESD採用において最も速く成長している地域はどこですか?

アジア太平洋は日本、中国、韓国に牽引され、2030年まで年平均成長率9.7%で拡大しています。

外来手術センターがESD成長にとって重要な理由は何ですか?

メディケアの支払い引き上げと低い間接費により、外来手術センターは外来ESDを提供でき、年間12.6%の成長が予測されています。

人工知能はESDの転帰にどのような影響を与えていますか?

AI病変マッピングはマージン計画を誘導することでR0切除率を改善し、日本ではすでに償還が認められています。

西洋の病院でESDが広く普及する最大の障壁は何ですか?

30〜50件の指導付き症例を必要とする急峻な学習曲線が、多くのセンターで認定を受けた内視鏡医の数を制限しています。

最終更新日: