エンドロードカートニングマシン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

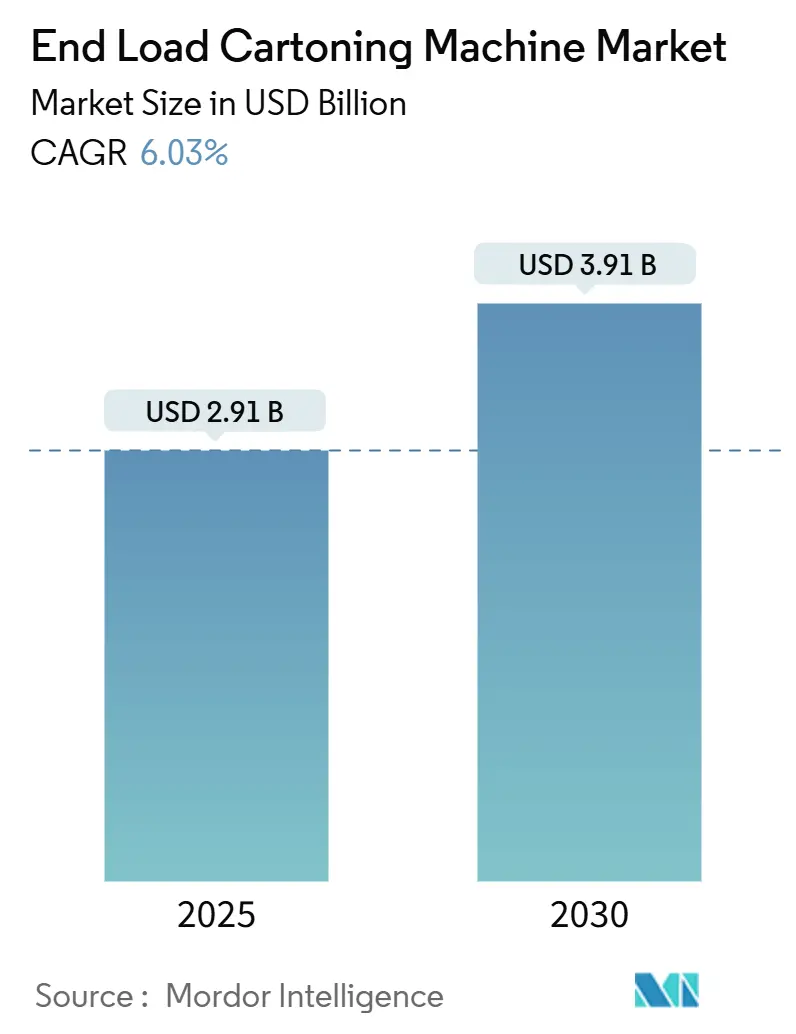

| 市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2030) | 3.91 十億米ドル |

| 成長率 (2025 - 2030) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドロードカートニングマシン市場分析

エンドロードカートニングマシン市場規模は2025年に29億1,000万米ドルとなり、2030年までに39億1,000万米ドルに達すると予測されており、年平均成長率6.03%で拡大します。食品・飲料、医薬品、パーソナルケア工場における自動化二次包装への需要の高まりが中核的な成長エンジンを形成しており、購買担当者は労働力不足の解消、シリアライゼーション規制への対応、プラスチック使用量の削減を求めています。北米は2024年の収益シェア38.54%を背景に首位を維持していますが、アジア太平洋地域は産業政策上のインセンティブと消費者支出の増加により、年平均成長率9.89%で最も速いペースで生産能力を拡大しています。水平システムは高スループットと容易な統合を両立させるため優勢であり、垂直フォーマットはスペースが限られた工場でシェアを獲得しています。毎分151~400カートンの中速域機械はスループットと柔軟性のバランスが取れた最適な選択肢であり、ベンダーにアップグレード販売向けの大規模な導入ベースをもたらしています。カートン用板紙の原材料価格の急騰により利益率は低水準に抑えられますが、プラスチックから板紙への移行を促す規制圧力が数量成長の維持に寄与しています。

主要レポートのポイント

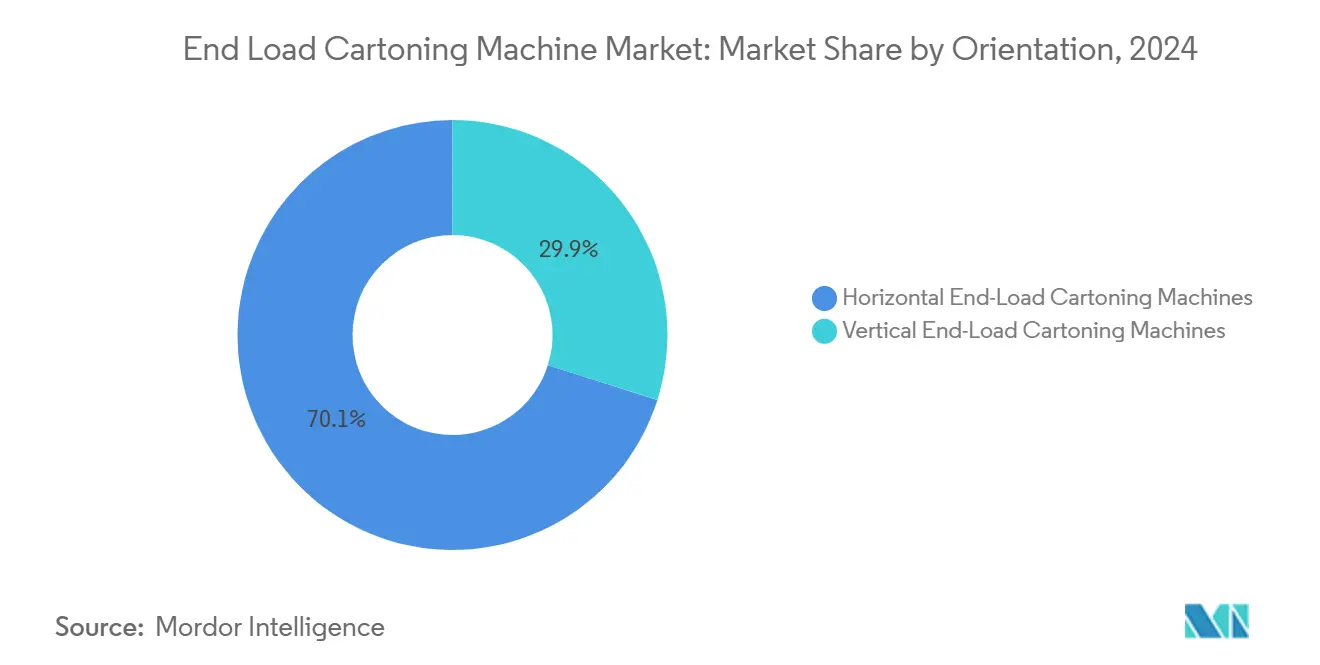

- 方向性別では、水平エンドロードシステムが2024年のエンドロードカートニングマシン市場シェアの70.12%を占め、垂直ユニットは2030年にかけて年平均成長率7.42%を記録する見込みです。

- 速度クラス別では、毎分151~400カートンの範囲が2024年のエンドロードカートニングマシン市場規模の49.42%のシェアを獲得し、2030年にかけて年平均成長率8.21%を記録する見通しです。

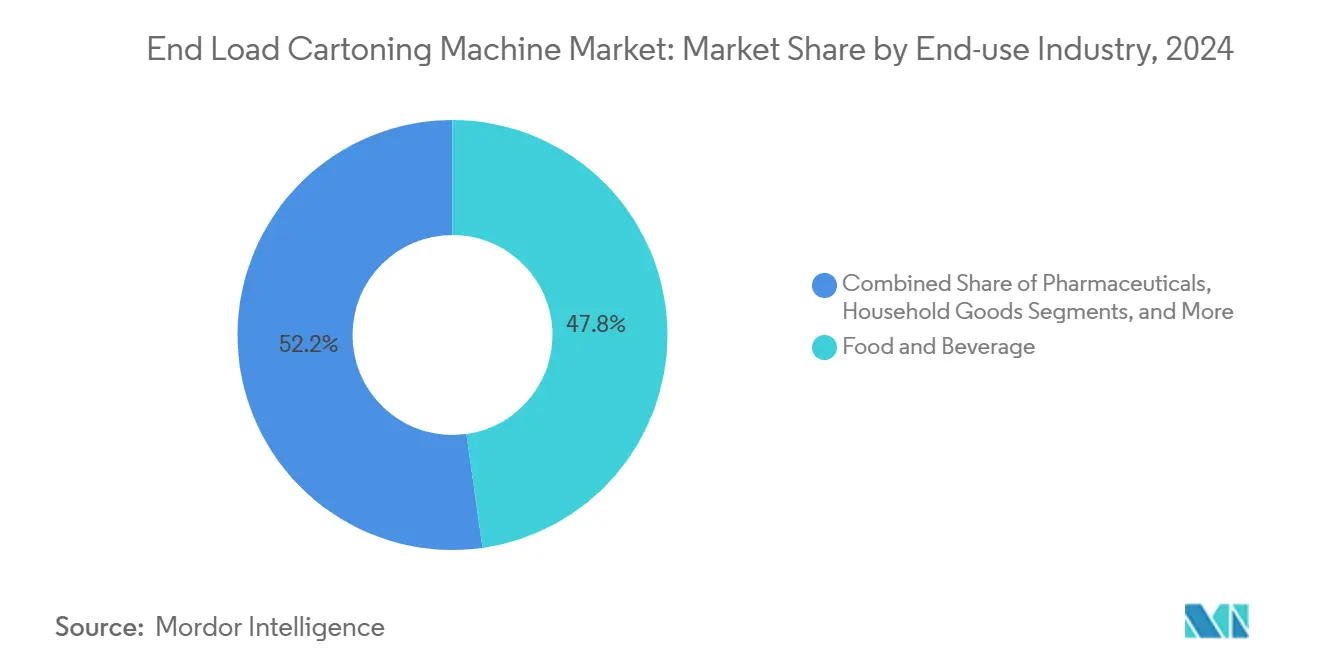

- 最終用途産業別では、食品・飲料が2024年に47.78%の収益シェアを保持し、医薬品は2030年にかけて年平均成長率9.12%で成長すると予測されています。

- 自動化レベル別では、全自動ラインが2024年に58.43%のシェアを占め、ロボット統合レイアウトは年平均成長率8.32%で拡大しています。

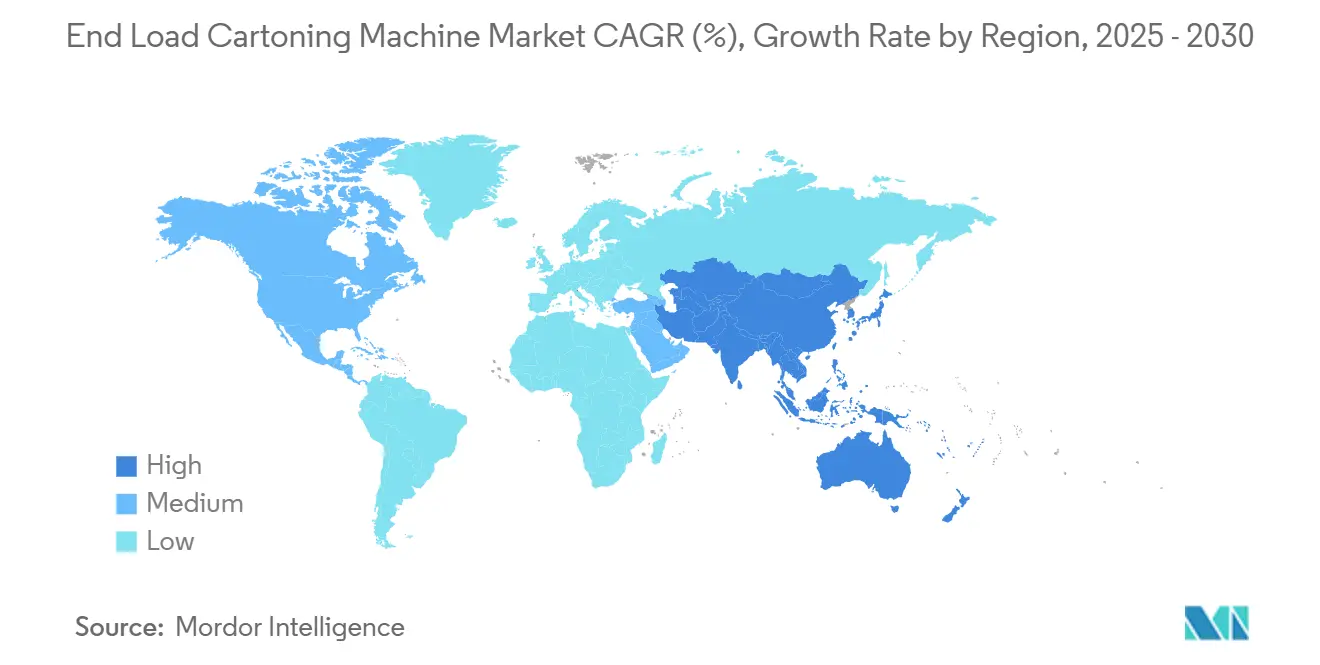

- 地域別では、北米が2024年に38.54%のシェアで首位となり、アジア太平洋地域は2030年にかけて年平均成長率9.89%で拡大する見込みです。

エンドロードカートニングマシン市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における自動包装への需要の高まり | +1.2% | 北米、欧州 | 中期(2~4年) |

| 医薬品シリアライゼーション義務の拡大 | +1.8% | 北米、欧州連合 | 短期(2年以内) |

| プラスチックから板紙カートンへの持続可能性シフト | +1.1% | 欧州、北米 | 長期(4年以上) |

| 迅速なSKU切り替えを可能にするサーボ駆動モジュール式機械 | +0.9% | 世界の先進市場 | 中期(2~4年) |

| 電子商取引の逆物流対応包装要件 | +0.7% | アジア太平洋地域、北米 | 中期(2~4年) |

| ダウンタイムを削減する予知保全分析 | +0.6% | 世界の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における自動包装への需要の高まり

食品加工業者は労働力不足、衛生規制、SKUの多様化に対応するため自動化を拡大しています。Once Upon a Farmは、Somicの自動パッカーを導入した後、工場の作業員を12名から4名に削減し、ケース生産量を約40%向上させました。[1]Packworld編集チーム、「Once Upon a Farm、ケースパッキングを自動化」、packworld.com ABB搭載のコボットセルは、人間工学を改善しながらプラスチックを80%削減できることを示しています。[2]Tanner AG、「Cobots Arbeiten in Geschützter Werkstatt」、tannerag.ch KC-100Fなどのサーボ駆動水平ユニットは毎分240カートンに達し、工具なしで切り替えを完了するため、動きの速いスナックラインをサポートします。プレミアム製品の発売は、精密な板材ハンドリングと高品質グラフィックスへの需要を促進します。インダストリー4.0対応センサーは稼働率を10%以上向上させ、エンドロードカートニングマシン市場を予知分析の早期受益者としています。

医薬品シリアライゼーション義務の拡大

米国の医薬品サプライチェーンセキュリティ法および欧州連合の偽造医薬品指令に基づく規制により、各カートンに固有のデータマトリックスコードを付与することが義務付けられており、製薬工場は印刷および画像検査を統合した高精度カートナーの発注を迫られています。SiegfriedとTraceLinkは、シリアライゼーションをデジタルサプライチェーンダッシュボードと連携させた段階的な展開を用いることで、より迅速なコンプライアンス達成を報告しました。TurckのRFIDスキャナーは1回のパスで最大500タグを読み取り、高速処理と高度なトラッキングが共存できることを証明しています。ベンダーはコードに欠陥のあるパックを排除するカメラを組み込み、100%のコンプライアンスを確保しています。これらの要件は設備投資を増加させ、エンドロードカートニングマシン市場を拡大させています。

プラスチックから板紙カートンへの持続可能性シフト

ブランドオーナーは2030年のプラスチック削減目標を達成するためにフォーマットを切り替えています。Mondelezはソノコのエンバイロカンを採用し、製品を路肩でリサイクル可能な状態に保ちながら60%以上のリサイクル繊維含有量を達成しました。Mother Parkers Coffeeはプラスチック容器をFSC認証80%のキャニスターに置き換え、ポリマー使用量を少なくとも50%削減しました。アジア太平洋地域の製紙工場は2025年までに800万トンのカートンボード生産能力を追加する計画であり、材料供給を保証しています。カートナーOEMは現在、湿気に敏感な繊維に対応するためフィードシステムを調整しており、エンドロードカートニングマシン市場を拡大しています。

迅速なSKU切り替えを可能にするサーボ駆動モジュール式機械

数量の変動とパーソナライゼーションにより、メーカーはモジュール式サーボアーキテクチャへの移行を迫られています。SyntegonのBECプラットフォームはMagTRACコレーターを統合しており、製パン工場はクッキーのフォーマットを15分以内に切り替えることができます。3軸サーボモーションにより、同一フレーム内で繊細な菓子類の丁寧なハンドリングとバーパック用の高速プッシャーが可能です。BWパッケージングのOpViewインターフェースはオペレーターをステップバイステップでガイドし、トレーニング時間を短縮します。モジュール式フレームにより、購買担当者は後からロボティクスを追加することもでき、エンドロードカートニングマシン市場のライフサイクルを延長します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -1.4% | 世界の新興市場 | 短期(2年以内) |

| 熟練メカトロニクスオペレーターの不足 | -0.8% | 北米、欧州 | 中期(2~4年) |

| カートン用板紙供給の変動 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 再利用可能な包装フォーマットへの規制圧力 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

ロボティクス、画像検査、サーボドライブを備えた最先端のエンドロードセルは100万米ドルを超えることがあり、小規模工場では回収期間が5年を超えることになります。設置・検証コスト、トレーニング、ラインの改造により、総支出が倍増することも少なくありません。金利の上昇により融資条件が厳しくなっており、リースやロボット・アズ・ア・サービスが魅力的な代替手段となっています。OEMはモジュール式フレームで段階的な投資を可能にすることで対応していますが、資金制約のある地域ではエンドロードカートニングマシン市場の成長が依然として鈍化しています。

カートン用板紙供給の変動

段ボール価格は2025年にトン当たり70米ドル上昇し、化学原料は30%上昇して、コンバーターの利益率を圧迫しています。[3]CE Packaging、「段ボールにおけるコスト上昇」、cepkg.com 工場は原材料のトレンドが安定するまで設備のアップグレードを一時停止しており、エンドロードカートニングマシン市場の一部の受注が先送りされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方向性別:水平機械が数量を支え、垂直設計が台頭

水平ユニットは2024年の出荷量の70.12%を占め、高速スナック、シリアル、一般用医薬品ラインに適合するためエンドロードカートニングマシン市場規模の首位を支えています。垂直機械は重力ローディングの恩恵を受ける繊細な化粧品に好まれ、年平均成長率7.42%で拡大しています。連続モーションプッシャーとマルチレーンインフィードにより、水平フレームはフットプリントを増やすことなく毎分400カートンを超えることができます。現在コボットと組み合わされた垂直セルは、落下高さと床面積を削減します。OEMの製品ロードマップは、将来のプラットフォームが傾斜軸モジュールを組み合わせて工場が方向性を切り替えられるようにすることを示しており、エンドロードカートニングマシン市場のアドレス可能な範囲を拡大しています。

急速なSKUの変動により、水平システムでさえ15分未満の切り替えを約束することが求められており、垂直フォーマットとの従来の切り替え時間の差が縮まっています。水平機械メーカーは、サーボを通じてカートン幅を自動調整するレシピ駆動のラグチェーンを統合しています。垂直プラットフォームは工具不要のレーンガイドとカメラベースの製品アライメントで応えています。両陣営は現在、キャリパーが変動する可能性のあるリサイクル繊維板を扱うためのクローズドループ真空制御を組み込んでいます。これらのイノベーションにより、どちらの方向性も他方を侵食することはなく、両者が合わさってエンドロードカートニングマシン市場を強化しています。

速度クラス別:中速スループットが最適な位置を維持

毎分151~400カートンの機械は2024年の出荷量の49.42%を占め、年平均成長率8.21%で拡大する見込みであり、これは設備投資と柔軟なパフォーマンスのバランスを反映しています。このセグメントのエンドロードカートニングマシン市場規模は、ブランドオーナーがグラノーラバーから風邪薬まで日常的な生産をカバーできる1台のフレームを求めるにつれて、大幅な数量に達するでしょう。毎分150カートン以下のモデルは特殊品や地域ブランドに引き続き関連性を持ち、毎分400カートン超の超高速プラットフォームは主にコモディティ化されたチューインガムやパラセタモールに対応しています。

中速域メーカーは、かつてプレミアムモデル専用だったサーボモーションとコード検証を同様に組み込み、性能差を縮小しています。エネルギー効率の高いドライブはkWh使用量を最大20%削減し、工場の脱炭素化目標に合致しています。毎分400カートン超の機械は製品の多様性に直面してラインの停止を余儀なくされ、購買担当者の好みをモジュール式中速セルへとシフトさせています。その結果、ベンダーはここに研究開発を集中させ、エンドロードカートニングマシン市場をさらに拡大しています。

最終用途産業別:食品が首位、医薬品が加速

食品・飲料は2024年のユニット需要の47.78%を占め、1シフトで複数のフレーバーを生産するレディミール、乳製品スティック、チョコレートバーラインが牽引しており、シリアライゼーション施行に支えられた医薬品は2030年にかけて年平均成長率9.12%で成長し、エンドロードカートニングマシン市場におけるシェアを拡大すると予測されています。化粧品・パーソナルケアラインは垂直インフィードとウィンドウカットカートンを活用して棚での訴求力を高めています。

食品加工業者は洗浄対応フレームとステンレス製ガードを必要とし、ベンダーにIP65オプションの提供を求めています。医薬品メーカーはGMP文書を検証し、CFRパート11のデータ整合性を確保する必要があります。これらの異なるニーズがプラットフォームのモジュール性を促進し、OEMが食品シャーシにクリーンルームキットを取り付けられるようにしています。その結果、専門化がベンダーの参入障壁を深め、エンドロードカートニングマシン市場全体で健全な利益率を維持しています。

自動化レベル別:全自動が主導し、ロボティクスが台頭

全自動ラインは2024年の収益の58.43%を提供し、工場管理者の無人操業への傾向を裏付けています。ロボット統合型は年平均成長率8.32%で拡大しており、狭いフットプリントに収まり新しいSKUに迅速に転用できるコボットに支えられています。半自動ソリューションは設備投資を制約するニッチなクラフトブランド向けに残存していますが、そのシェアは徐々に低下するでしょう。

FANUCのCRX-25iAのような30kgペイロードのコボットケーススタッカーは、ケージなしで既存のホールの無人ゾーンを拡張します。リモートサービスパッケージは稼働率SLAをバンドルし、リスク回避型の購買担当者を引き付けています。よりシンプルなクイックティーチペンダントモードはプログラマーへの依存を軽減し、スキルギャップを緩和します。これらの要因がエンドロードカートニングマシン市場を拡大し、段階的な自動化採用への道筋を維持しています。

地域分析

北米は2024年のグローバル収益の38.54%を占め、自動化を正当化する厳格なシリアライゼーション規制と高い人件費に支えられています。米国の設備出荷額は5.8%増加して109億米ドルとなり、カートナーは改ざん防止二次包装への需要の主要な受益者となっています。カナダの乳製品加工業者はSKUのリードタイムを短縮するために迅速切り替え水平機を採用しました。メキシコのニアショアリングトレンドはスナック包装への投資を呼び込み、導入ベースを拡大しています。堅固なアフターマーケットサービス契約が北米のエンドロードカートニングマシン市場をさらに成長させています。

アジア太平洋地域は年平均成長率9.89%で最も成長が速い市場です。インドの包装セクターは2025年までに2,048億1,000万米ドルに達する軌道にあり、多国籍コンバーターに折り畳みカートン工場を拡大するインセンティブを与えています。中国のOEMはコスト競争力のあるフレームを推進し、第2層都市での技術普及を促進しています。石田などの日本の食品機械メーカーは板紙マルチパックを推進し、国内のプラスチック削減推進と同期しています。ASEANの電子商取引ハブは返品対応カートン設計を求め、ユニット数量を増加させています。これらの力が合わさって、アジア太平洋地域全体でエンドロードカートニングマシン市場を新たな高みへと押し上げています。

欧州は安定しながらもイノベーション豊かなハブであり続けています。循環経済法制が繊維ベース包装の採用を加速させており、ドイツとイタリアのOEMは自動車および医薬品顧客への近接性を活用しています。Syntegonは2024年に研究開発に5,400万ユーロを投資し、2,100件の特許を申請しており、技術競争の激化を示しています。同地域の成熟した工場は現在、新しいフレームを購入するのではなく予知保全モジュールを後付けしており、サービス重視の収益構成を生み出しています。すべての地域が合わさって、エンドロードカートニングマシン市場を2030年の予測に向けて押し上げています。

競合環境

エンドロードカートニングマシン市場は中程度に分散しています。Syntegon、IMA、Marchesiniなどの欧州専門メーカーは高品質のGMPシステムを提供し、Barry-WehmillerやProMachなどの米国企業はニッチな買収によりポートフォリオのギャップを埋めています。アジアの競合他社はコストと現地化されたアフターセールスの存在感で競争しています。技術的優位性はサーボモーション、AI対応品質管理、クラウドベースの予知サービスを中心に展開しています。Syntegonは2024年に18億ユーロの受注と16億ユーロの収益を計上し、医薬品における堅調な需要を示しています。

ProMachが2024年にHMC Productsを含む4件の取引を完了し、水平フォームフィルシールおよびエンドロードの専門知識を深めたことで、業界再編が加速しました。Kronesは2024年に12.1%の収益成長を記録して52億9,000万ユーロとなり、2025年にはさらに7~9%の成長を目標としていますが、カートナーはその幅広いポートフォリオの一部に過ぎません。IMAはSarongの機械部門を買収し、ブリスターからカートンまでのラインを一社で組み立てられるようにし、統合ライン販売を強化しました。

ベンダーは戦略的パートナーシップを推進しており、Syntegonはマシンビジョン企業と協力し、BWパッケージングはソフトウェアスタートアップと共同でライン分析を開発しています。シリアライゼーションソフトウェアとクリーンルーム検証に関する知的財産の障壁が新規参入者を阻んでいます。上位サプライヤーがグローバル収益の約半分を占めているため、競争は激しいながらも規律があり、エンドロードカートニングマシン市場全体で中程度の利益プロファイルを支えています。

エンドロードカートニングマシン産業のリーダー企業

Syntegon Technology GmbH

Marchesini Group S.p.A.

Coesia S.p.A.

Körber AG (Medipak Systems)

IMA Industria Macchine Automatiche S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BWパッケージングはPACK EXPO Internationalにてアップグレードされたシーレ ウルトラスター G2バッグフィラーを発表しました。

- 2024年10月:ProMachはHMC Productsを買収し、2024年4件目の取引となりました。

- 2024年8月:IMAはSarongの機械・材料部門を買収し、医薬品ラインを拡充しました。

- 2024年6月:レナード・グリーンとBDTキャピタルはProMachとの新たな所有権契約を締結しました。

エンドロードカートニングマシン産業のグローバル市場レポートの範囲

| 水平エンドロードカートニングマシン |

| 垂直エンドロードカートニングマシン |

| 毎分150カートン以下 |

| 毎分151~400カートン |

| 毎分400カートン超 |

| 食品・飲料 | 製パン・菓子 |

| 乳製品 | |

| レディミール | |

| その他の食品・飲料 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 家庭用品 | |

| その他の最終用途産業 |

| 半自動機械 |

| 全自動機械 |

| ロボット統合ライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 方向性別 | 水平エンドロードカートニングマシン | ||

| 垂直エンドロードカートニングマシン | |||

| 速度クラス別 | 毎分150カートン以下 | ||

| 毎分151~400カートン | |||

| 毎分400カートン超 | |||

| 最終用途産業別 | 食品・飲料 | 製パン・菓子 | |

| 乳製品 | |||

| レディミール | |||

| その他の食品・飲料 | |||

| 医薬品 | |||

| パーソナルケア・化粧品 | |||

| 家庭用品 | |||

| その他の最終用途産業 | |||

| 自動化レベル別 | 半自動機械 | ||

| 全自動機械 | |||

| ロボット統合ライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

エンドロードカートニングマシン市場の現在の価値は?

市場は2025年に29億1,000万米ドルと評価されており、2030年までに39億1,000万米ドルに達する見込みです。

エンドロードカートナーで最も成長が速い地域はどこですか?

アジア太平洋地域は製造業のアップグレードと電子商取引の拡大により、年平均成長率9.89%で最高の成長を記録しています。

最も多くの購買担当者を引き付ける速度クラスはどれですか?

毎分151~400カートンで稼働する機械は出荷量の49.42%を占め、年平均成長率8.21%を達成しており、スループットと柔軟性のバランスが取れています。

シリアライゼーション規制は設備需要にどのような影響を与えますか?

米国および欧州連合の義務により、すべての医薬品カートンに固有のコードが必要となり、工場は画像検査と印刷モジュールを統合したカートナーの購入を迫られています。

小規模生産者の採用を妨げているものは何ですか?

高い初期コストと熟練メカトロニクスオペレーターの不足が投資を遅らせていますが、モジュール式およびリースモデルが負担を軽減しています。

機械仕様に最も影響を与える持続可能性トレンドはどれですか?

プラスチックから板紙へのシフトが、カートンの完全性を維持しながらリサイクル繊維を扱えるフィーダーと接着システムへの需要を促進しています。

最終更新日: