EMEA産業用油脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 58.81 十億米ドル |

| 市場規模 (2026) | 61.29 十億米ドル |

| 市場規模 (2031) | 79.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEMEA産業用油脂市場分析

EMEA産業用油脂市場規模は2025年に585.81億米ドルと評価され、2026年の612.9億米ドルから2031年には790.08億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.23%です。市場は、現代の製造業務全体にわたって優れた機能性、一貫した品質、および改善された加工効率を提供する高性能産業用油脂への需要増加によって牽引されいます。精製、分別、ブレンド、エステル交換技術における継続的な進歩により、メーカーは融解特性、酸化安定性、結晶化挙動、および熱性能が向上したカスタマイズされた油脂配合物を開発できるようになっています。トランス脂肪酸フリー配合物、持続可能な原材料、および認証された調達慣行への移行も革新を加速させており、進化する規制および環境基準に準拠した次世代産業用油脂ソリューションへの投資をメーカーに促しています。

主要レポートのポイント

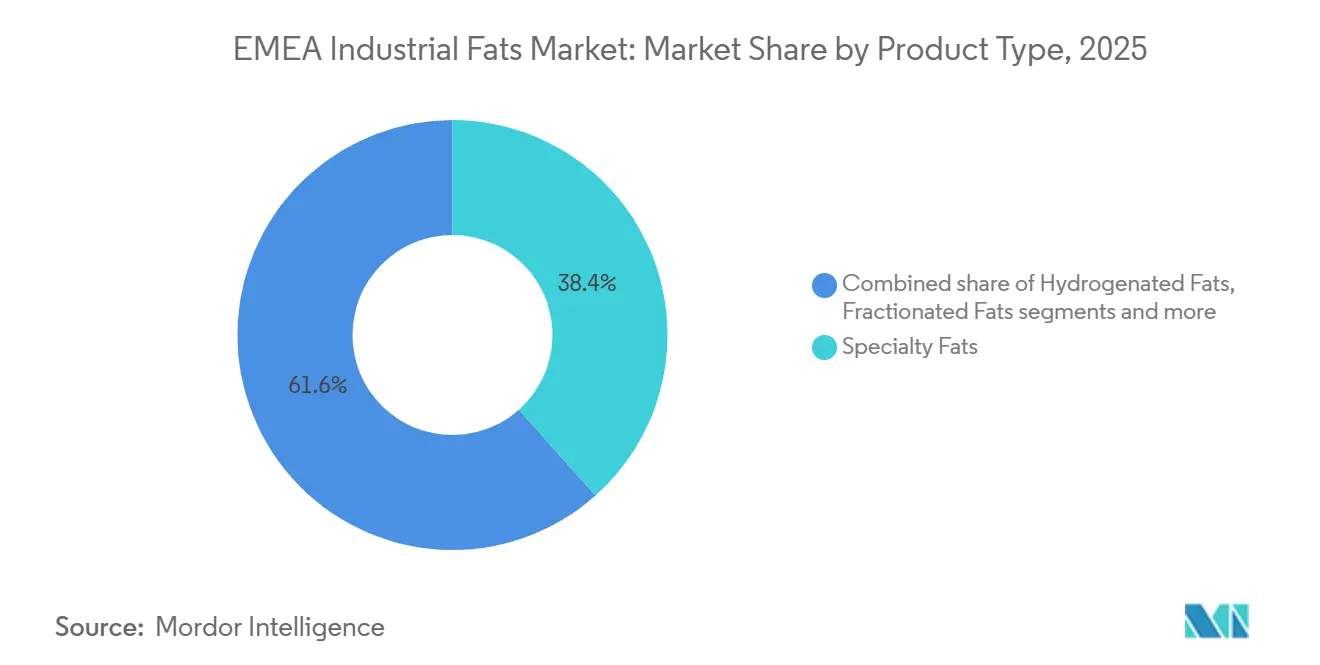

- 製品タイプ別では、特殊油脂が2025年のEMEA産業用油脂市場において38.41%の収益シェアを占めました。分別油脂は2031年までに6.56%のCAGRで拡大すると予測されています。

- 原料別では、植物由来油脂が2025年に83.23%のシェアを占めました。動物由来油脂は2031年までに6.91%のCAGRで成長すると予測されています。

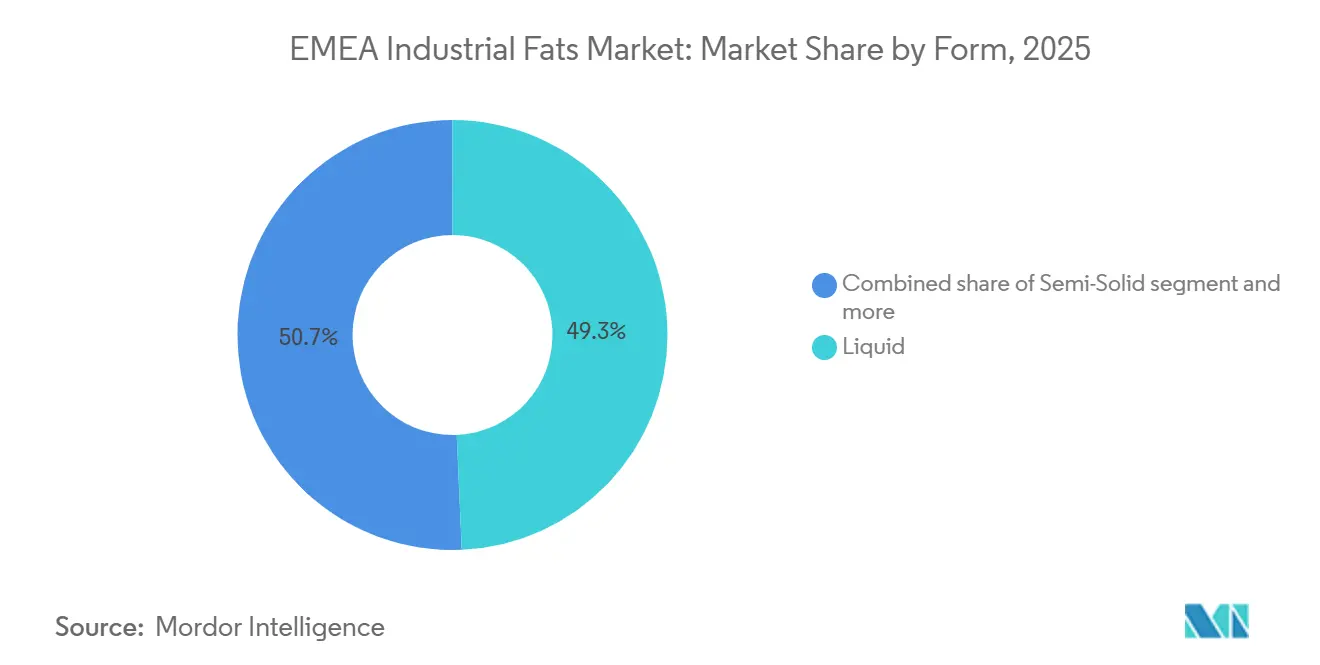

- 形態別では、液体油脂が2025年に49.32%の収益シェアを占め、2031年までに5.81%のCAGRで最も急成長する形態であり続けると予想されています。

- 用途別では、食品加工が2025年に31.23%のシェアを占めました。バイオディーゼルは2031年までに6.54%のCAGRで最高の成長を記録すると予測されています。

- 地域別では、ヨーロッパが2025年のEMEA産業用油脂市場において72.32%のシェアを占めました。中東・アフリカは2031年までに7.23%のCAGRを達成すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

EMEA産業用油脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオディーゼルおよび再生可能燃料生産の成長 | +1.5% | EUコア(ドイツ、オランダ、ベルギー、フランス)、中東・アフリカへの波及 | 短期(2年以内) |

| 持続可能な認証済み植物油への需要増加 | +1.0% | グローバル、EU集中(ISCC EU、RSPO) | 中期(2~4年) |

| 加工食品および利便性食品への需要 | +0.9% | 西ヨーロッパ、湾岸協力会議 | 中期(2~4年) |

| 植物由来およびビーガン食品製造の成長 | +0.8% | 西ヨーロッパ | 中期(2~4年) |

| トランス脂肪酸フリーおよび再配合製品への移行 | +0.6% | ヨーロッパ全域、規則(EU)2019/649施行後 | 短期(2年以内) |

| 食品加工技術の進歩 | +0.5% | EMEA加工ハブ(オランダ、ドイツ、トルコ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオディーゼルおよび再生可能燃料生産の成長

バイオディーゼルおよびその他の再生可能燃料の生産拡大は、産業用油脂がバイオ燃料製造の主要原料として機能するため、EMEA産業用油脂市場の主要ドライバーとなっています。再生可能燃料生産施設への投資拡大と、適切な変換特性を持つ植物由来および動物由来の産業用油脂に対するバイオベース原料の採用増加が需要を牽引しています。原料処理および燃料生産技術の進歩により、変換効率が向上し、再生可能エネルギー用途における産業用油脂の使用が拡大しています。例えば、欧州バイオディーゼル委員会によると、EU-27のバイオディーゼルおよびバイオSAFの総生産量は2025年に1,470万メトリックトンに増加し、地域全体での再生可能燃料製造能力の継続的な拡大を反映しています[1]出典:欧州バイオディーゼル委員会、「EBB統計レポート2025-2026、ebb-eu.org。再生可能燃料生産のこの成長は、EMEA市場全体での産業用油脂に対する長期的な需要を強化すると予想されています。

持続可能な認証済み植物油への需要増加

持続可能な調達および認証済み植物油への需要の高まりがEMEA産業用油脂市場を牽引しており、産業メーカーは環境および持続可能性要件に準拠した追跡可能な原材料をますます優先するようになっています。認証済み植物油は責任ある調達慣行を支援し、サプライチェーンの透明性を高め、メーカーが進化する顧客および規制上の期待に応えるのを助けます。このトレンドは、生産者が認証調達プログラムを拡大し、トレーサビリティシステムを強化し、持続可能な精製および加工能力に投資することを促しています。例えば、EU植物油およびタンパク質ミール産業協会であるFEDIOLは、責任ある調達イニシアチブを推進し、欧州植物油バリューチェーン全体での認証済み持続可能な植物油の採用増加を支援し、EMEA地域全体での持続可能に生産された産業用油脂への移行を強化しています。

加工食品および利便性食品への需要

加工食品および利便性食品への需要の高まりは、EMEA産業用油脂市場の主要ドライバーです。産業用油脂は、大規模食品製造においてテクスチャー、安定性、口当たり、賞味期限、および加工効率を改善する上で重要な役割を果たしています。食品加工業者は、一貫した製品品質を確保し、生産プロセスを最適化し、保管および流通中の機能性を維持するために、特殊な油脂配合物にますます依存しています。利便性食品製造の拡大により、厳格な品質および加工要件を満たす高性能産業用油脂の必要性が高まっています。例えば、ドイツ連邦統計局によると、ドイツの利便性食品加工産業は2025年に約59億ユーロの収益を生み出し、地域全体での産業用油脂への需要を支える強固な製造基盤を反映しています[2]出典:ドイツ連邦統計局、「ドイツにおける利便性食品製造部門の収益」、destatis.de。

植物由来およびーガン食品製造の成長

植物由来およびビーガン食品製造の継続的な拡大は、EMEA産業用油脂市場の重要なドライバーです。メーカーは、代替配合物において望ましいテクスチャー、構造、クリーミーさ、融解挙動、および製品安定性を実現するために、植物由来油脂にますます依存しています。産業用油脂は、従来の原材料に匹敵する機能特性を提供しながら、加工効率、製品の一貫性、および賞味期限を改善します。脂質改質、分別、およびブレンド技術の進歩により、熱安定性、結晶化挙動、および酸化抵抗性が向上したカスタマイズされた植物由来油脂システムの開発が可能になっています。クリーンラベル配合物、持続可能な原材料調達、および製品開発への関心の高まりが、メーカーによる植物由来産業用油脂の採用を促進し、EMEA地域全体での市場成長を支援しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物油原材料供給の変動性 | -1.2% | ヨーロッパ全域(ひまわり油・菜種油依存)、中東・アフリカの輸入依存市場 | 短(2年以内) |

| 油脂組成および食品安全に関する厳格な規制 | -0.8% | ヨーロッパ全域、段階的収束を伴うGCC | 中期(2~4年) |

| 代替油脂原料の機能的限界 | -0.5% | ヨーロッパ全域、特に特殊油脂用途 | 長期(4年以上) |

| 特殊油脂原料に影響するサプライチェーンの混乱 | -0.7% | EMEAの調達に影響するグローバルサプライ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物油原材料供給の変動性

植物油原料の入手可能性の変動は、原材料調達および生産計画に不確実性をもたらすことで、EMEA産業用油脂市場に対する重大な制約として機能しています。産業用油脂はパーム油、ひまわり油、菜種油、大豆油などの油脂に大きく依存しており、メーカーは悪天候、作物病害、地政学的緊張、輸出制限、および物流のボトルネックによるサプライ混乱に対して脆弱です。原材料の入手可能性の不安定さは、生産スケジュールに影響を与え、操業効率を低下させ、一貫した製品品質と長期的なサプライコミットメントを維持する複雑さを増大させる可能性があります。供給が制約される期間中、メーカーは認証済みで追跡可能な原料の調達においても課題に直面する可能性があり、製造効率と製品の一貫性にさらに影響を与える可能性のある代替調達戦略や再配合の取り組みが必要になります。

油脂組成および食品安全に関する厳格な規制

油脂組成、製品品質、および食品安全を規制する厳格な規制は、メーカーのコンプライアンス要件を増大させるため、EMEA産業用油脂市場の主要な制約を表しています。トランス脂肪酸の制限、3-MCPDエステルやグリシジルエステルなどの汚染物質、表示要件、および品質基準を網羅する規制の枠組みは、産業用油脂製品の継続的な監視、試験、および再配合を必要とします。メーカーは、製品の機能性と一貫性を維持しながら進化する基準を満たすために、高度な精製技術、品質保証システム、およびコンプライアンスプロセスに投資しなければなりません。これらの要件は、生産の複雑さを増大させ、製品開発のタイムラインを延長し、特にEMEA地域全体で異なる規制仕様を持つ複数の市場に供給するメーカーにとって運営コストを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊油脂がプレミアム用途牽引し、分別がデュアルユースの牽引力を獲得

特殊産業用油脂は2025年のEMEA産業用油脂市場において38.41%のシェアを占め、従来の油脂では一貫して達成できない精密な機能性能を提供する能力によって牽引されています。メーカーは、標準化された生産プロセスと厳格な製品品質要件をサポートするために、制御された融解挙動、酸化安定性、結晶化特性、粘度、および耐熱性を持つ油脂をますます必要としています。分別、エステル交換、および脂質改質技術における継続的な進歩により、一貫性、純度、および加工効率が向上したオーダーメイドの油脂システムの開発が可能になり、メーカーは配合の変動性を最小限に抑えながら生産を最適化できるようになっています。

分別油脂は2031年までに6.56%のCAGRで最も急速な成長を記録すると予測されており、一貫した物理的および化学的特性を持つ高機能油脂原料への需要増加によって牽引されています。乾式および溶剤分別技術の進歩により、メーカーは広範な化学的改質なしに、精密な融解プロファイル、改善された結晶化挙動、強化された酸化安定性、および優れた加工性能を持つ油脂を生産できるようになっています。これらの特性により、分別油脂は、より高い配合精度、製品の一貫性、および生産効率を求めるメーカーにとってますます魅力的になっています。クリーンラベル配合物への関心の高まりと水素添加への依存度の低下が、自然に分別された油脂の採用をさらに加速させており、これらは元の油脂の固有の特性を保持しながら目標とする機能性を提供します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:植物由来が優位を占めるが、バイオエネルギーを通じて動物性油脂の量が増加

植物由来原料は2025年のEMEA産業用油脂市場において83.23%を占め、その広範な入手可能性、多用途な機能性、および現代の産業加工要件との適合性によるものです。これらの原料は、一貫した品質、予測可能な脂肪酸組成、および精製、分別、ブレンド、エステル交換プロセスへの強い適応性を提供し、メーカーが特定の物理的および性能特性を持つ油脂を生産できるようにしています。そのスケーラビリティと標準化された生産をサポートする能力により、製造バッチ全体で均一性を必要とする大量産業操業の優先原材料となっています。油脂改質技術における継続的な革新により、植物由来油脂の熱安定性、酸化抵抗性、結晶化挙動、および保管性能がさらに向上し、要求の厳しい産業用途への適合性が拡大しています。

動物由来油脂は2031年までに6.91%のCAGRで最も急速な成長を記録すると予測されており、畜産加工から生成される副産物の価値を最大化し、産業バリューチェーン全体でサーキュラーエコノミーの実践を強化する取り組みの増加によって牽引されています。レンダリング技術、精製方法、および品質管理システムの進歩により、動物由来油脂の一貫性、安全性、および産業性能が向上し、高付加価値製造用途により適したものになっています。そ高いエネルギー密度、有利な潤滑特性、および独自の脂肪酸組成は、一部の代替原料では複製が困難な機能的利点を提供します。資源効率と廃棄物削減への関心の高まりも、動物由来材料を廃棄物流ではなく産業投入物としてより多く活用することを促しています。

形態別:液体油脂が量と成長の両方で同時にリード

液体油脂は2025年のEMEA産業用油脂市場において形態別で49.32%を占め、2031年までに5.81%のCAGRを記録して最も急成長する形態であり続けると予測されています。その優位な地位は、優れた取り扱い効率、保管および輸送の容易さ、および連続産業製造プロセスへのシームレスな統合によって支えられています。液体油脂は、生産中の正確な投与、迅速な混合、および均一な分散を可能にし、操業効率を改善しながら加工の複雑さを軽減します。そのポンプ輸送性と自動化加工システムとの適合性は、材料損失とダウンタイムを最小限に抑え、大規模産業操業に適しています。

半固体油脂は、固体油脂の安定性と液体油脂の作業性を組み合わせた均衡のとれた機能特性により、EMEA産業用油脂市場において重要な地位を占めています。そのプラスチック状の一貫性は、良好な展延性、制御された結晶化、および均一な構造特性を可能にし、精密なテクスチャーと一貫性を必要とする産業プロセスに適しています。固体油脂は、その構造的完全性、高い融点、および酸化安定性により、市場内で不可欠な形態であり続けています。その剛性のある結晶構造は、保管、輸送、および高温産業加工中の耐久性を高め、変形や品質劣化のリスクを軽減します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品加工が収益を支え、バイオディーゼルが成長曲線を再形成

食品加工は2025年のEMEA産業用油脂市場において31.23%を占め、製造効率、製品の一貫性、および加工性能を向上させる機能性油脂への安定した需要によって牽引されています。産業用油脂は、大規模生産中のテクスチャー、構造的安定性、水分保持、および酸化安定性を改善するために不可欠であり、メーカーが大量加工操業全体で均一な品質を維持できるようにしています。分別、ブレンド、および酵素的エステル交換技術の進歩により、精密な融解プロファイルと改善された機能特性を持つ特殊油脂システムの開発が可能になり、ますます複雑な製造要件をサポートしています。英国政府によると、食品・飲料部門は2025年に約370万人を雇用しており、地域で最大の製造エコシステムの一つとなっています。この規模は、食品生産バリューチェーン全体での産業用油脂原料への持続的な需要を強化しています[3]出典:英国政府、「フードチェーン」、gov.uk。バイオディーゼルは2031年までに6.54%のCAGRで最も急速な成長を記録すると予測されており、燃料生産における再生可能脂質原料の使用増加と低炭素エネルギーソリューションへの関心の高まりによって牽されています。産業用油脂は、有利な変換特性、高いエネルギー含有量、および確立されたバイオディーゼル製造プロセスとの適合性により、原料としての採用が拡大しています。原料前処理、エステル交換技術、および精製プロセスの進歩により、生産効率、燃料品質、および原料利用率が向上し、産業用油脂が大規模バイオディーゼル生産においてより実行可能なものになっています。資源効率、サーキュラーエコノミーの実践、および再生可能原材料の使用への関心の高まりが、バイオ燃料製造における産業用油脂使用の拡大をさらに支援しています。

地域分析

ヨーロッパは2025年のEMEA産業用油脂市場において72.32%を占め、十分に発達した産業加工エコシステム、高度な精製能力、および植物性・動物性油脂の確立されたバリューチェーンによって支えられています。この地域は、精製、分別、水素添加、ブレンド、および特殊油脂生産のための広範なインフラから恩恵を受けており、メーカーが一貫した機能特性を持つ高品質の産業用油脂を供給できるようにしています。食品安全、再生可能原材料、製品品質、および持続可能性を規制する強固な規制の枠組みが、油脂加工技術における継続的な革新を促しています。統合されたサプライチェーンと成熟した川下製造産業の存在が、産業用油脂の生産と消費におけるヨーロッパの地位をさらに強化しています。

中東・アフリカは2031年までに7.23%のCAGRで最も急速な成長を記録すると予測されており、産業化の拡大、川下加工産業への投資増加、およびバイオベース材料の生産能力の拡大によって支えられています。精製インフラ、オレオケミカル製造、再生可能燃料施設、および産業加工能力の継続的な開発が、地域全体での産業用油脂への強い需要を生み出しています。物流ネットワーク、加工技術、および地域サプライチェーンの改善が製造効率をさらに向上させており、産業多様化と国内付加価値への関心の高まりが市場拡大を牽引し続けています。

EMEA産業用油脂市場全体は、脂質加工における継続的な技術進歩、持続可能で再生可能な原料の採用増加、および機能特性が向上したカスタマイズされた油脂ソリューションへの需要の高まりから恩恵を受けています。メーカーは、製品品質、操業効率、および規制コンプライアンスを改善するために、高度な精製、分別、および油脂改質技術に投資しています。より強力な持続可能性イニシアチブ、原材料サプライチェーン全体でのより高いトレーサビリティ、および産業用油脂配合物における継続的な革新が長期的な市場発展を支援し、地域が産業用油脂の生産と消費における主要なグローバルハブとしての地位を強化できるようにしています。

競合環境

EMEA産業用油脂市場は中程度に集約されており、主要メーカーは統合された原材料調達、高度な精製能力、幅広い製品ポートフォリオ、および産業顧客との長期供給契約を通じて競争しています。市場参加者は、中断のない生産と一貫した製品品質を確保するために、多様化された調達ネットワークと戦略的調達パートナーシップを通じて植物性および動物性原料の信頼できる供給を確保することに注力しています。原材料調達と精製から加工と流通に至る強力なサプライチェーン統合により、メーカーは操業効率を最適化し、リードタイムを短縮し、進化する産業要件に迅速に対応できます。Cargill, Incorporated、Archer Daniels Midland Company、Bunge Limited、Wilmar International Limited、AAK ABなどの企業は、広範な加工インフラと包括的な産業用油脂ポートフォリオを通じて競争力のある地位を維持しています。

競争は、技術革新とカスタマイズされた油脂ソリューションを精密な機能特性で提供する能力にますます集中しています。メーカーは、融解プロファイル、酸化安定性、結晶化挙動、純度、および全体的な製品性能を改善するために、高度な精製、分別、ブレンド、および酵素的エステル交換技術への投資を続けています。デジタルプロセス監視、自動化生産システム、品質保証技術、および高度な分析能力が、一貫した製品仕様を確保しながら製造効率をさらに向上させています。これらの技的進歩により、サプライヤーは複数の産業用途にわたってますます厳格な性能、持続可能性、および規制要件を満たす特殊産業用油脂を開発できるようになっています。

顧客配合サポートと技術的協力は、もう一つの主要な競争上の差別化要因を表しています。主要企業は産業顧客と緊密に連携し、加工効率、製品機能性、および製造の一貫性を改善する用途特化型油脂配合物を開発しています。専用のイノベーションセンター、技術サービスチーム、パイロットスケールの試験施設、および配合の専門知識により、サプライヤーは製品開発サイクルを加速しながら特定の生産要件に合わせて油脂組成を最適化できます。並行して、企業は認証済み原材料調達、強化されたトレーサビリティシステム、責任ある調達プログラム、および低炭素製造プロセスへの投資を通じて持続可能性イニシアチブを強化し、EMEA産業用油脂市場内での長期的な競争力をさらに強化しています。

EMEA産業用油脂産業のリーダー

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Limited

Wilmar International Limited

AAK AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:特殊植物油脂メーカーのAAKは、エンローブ用途向けの新しいカカオバター代替品ILLEXAO EN 10の発売を発表し、性能と配合の柔軟性を向上させました。

- 2025年9月:Nourish Ingredientsは、オランダのライデンにグローバル商業ハブを設立し、特殊油脂と精密発酵技術を欧州食品製造市場に投入しました。

EMEA産業用油脂市場レポートの範囲

産業用油脂とは、一般的に食品生産のために大規模に製造された人工的に製造された油脂を指し、主にトランス脂肪酸とエステル交換油脂です。EMEA産業用油脂市場は、製品タイプ、原料、形態、用途、および地域別にセグメント化されています。製品タイプに基づき、市場は特殊油脂、硬化油脂、分別油脂、ブレンド油脂、およびその他にセグメント化されています。原料に基づき、市場は植物由来と動物由来にセグメント化されています。形態に基づき、市場は液体、半固体、および固体にセグメント化されています。用途に基づき、市場は食品加工、バイオディーゼル、オレオケミカル、界面活性剤および洗剤、潤滑剤およびグリース、化粧品およびパーソナルケア、飼料、および医薬品にセグメント化されています。地域に基づき、市場はヨーロッパと中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

| 特殊油脂 |

| 硬化油脂 |

| 分別油脂 |

| ブレンド油脂 |

| その他 |

| 植物由来 |

| 動物由来 |

| 液体 |

| 半固体 |

| 固体 |

| 食品加工 |

| バイオディーゼル |

| オレオケミカル |

| 界面活性剤および洗剤 |

| 潤滑剤およびグリース |

| 化粧品およびパーソナルケア |

| 飼料 |

| 医薬品 |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 特殊油脂 | |

| 硬化油脂 | ||

| 分別油脂 | ||

| ブレンド油脂 | ||

| その他 | ||

| 原料別 | 植物由来 | |

| 動物由来 | ||

| 形態別 | 液体 | |

| 半固体 | ||

| 固体 | ||

| 用途別 | 食品加工 | |

| バイオディーゼル | ||

| オレオケミカル | ||

| 界面活性剤および洗剤 | ||

| 潤滑剤およびグリース | ||

| 化粧品およびパーソナルケア | ||

| 飼料 | ||

| 医薬品 | ||

| 地域別 | ヨーロッパ | 英国 |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにEMEA産業用油脂需要の成長を牽引しているものは何ですか?

主要なドライバーは、EU政策の下でのバイオディーゼルおよびSAF原料需要の増加、トランス脂肪酸制限後の継続的な食品再配合、およびヨーロッパと中東・アフリカ全体での加工食品製造の拡大です。

2026年のEMEA産業用油脂市場の規模はどのくらいで、今後どこへ向かっていますか?

EMEA産業用油脂市場は2026年に612.9億米ドルに達し、5.23%のCAGRで2031年までに790.08億米ドルに達すると予測されています。

この分野で収益をリードしている製品カテゴリーはどれですか?

特殊油脂は2025年に38.41%のシェアでリードしており、菓子、ベーカリーフィリング、乳幼児栄養、および乳製品代替製品で広く使用されているためです。

地域全体で最も急速に成長しているエンドユーズはどれですか?

バイオディーゼルは、EU全体での再生可能燃料需要の強化に支えられ、2031年までに6.54%のCAGRが予測される最も急成長している用途です。

最終更新日: