EMCシールドおよびテスト機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

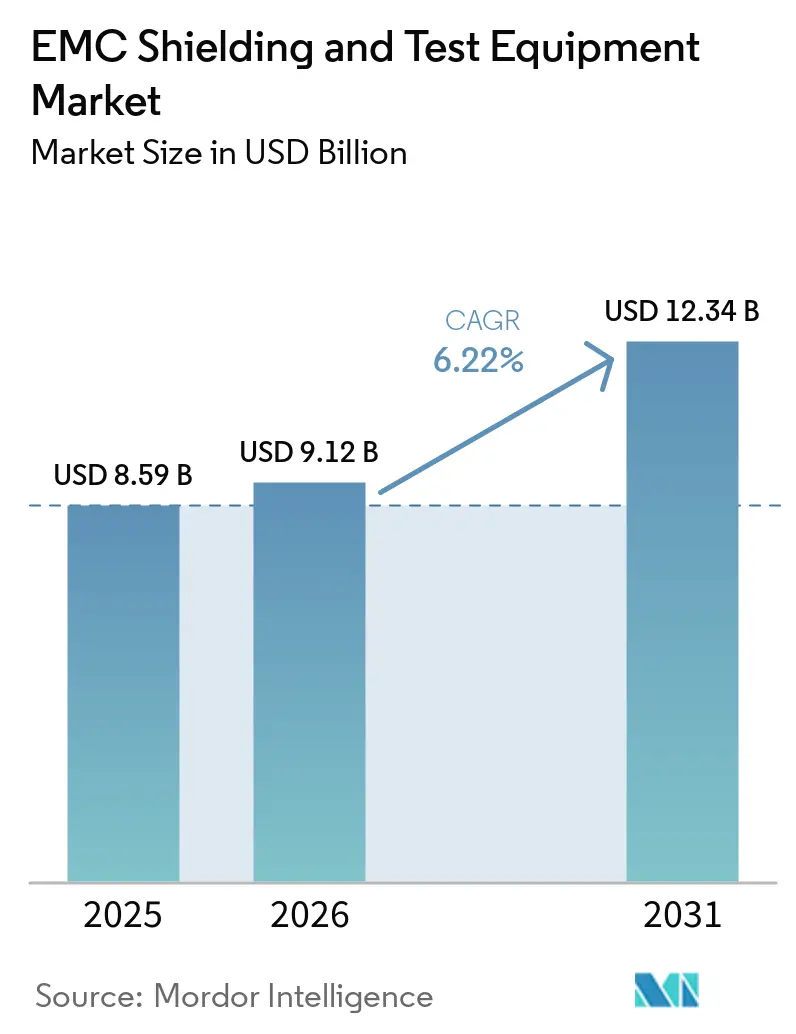

| 市場規模 (2026) | 9.12 十億米ドル |

| 市場規模 (2031) | 12.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

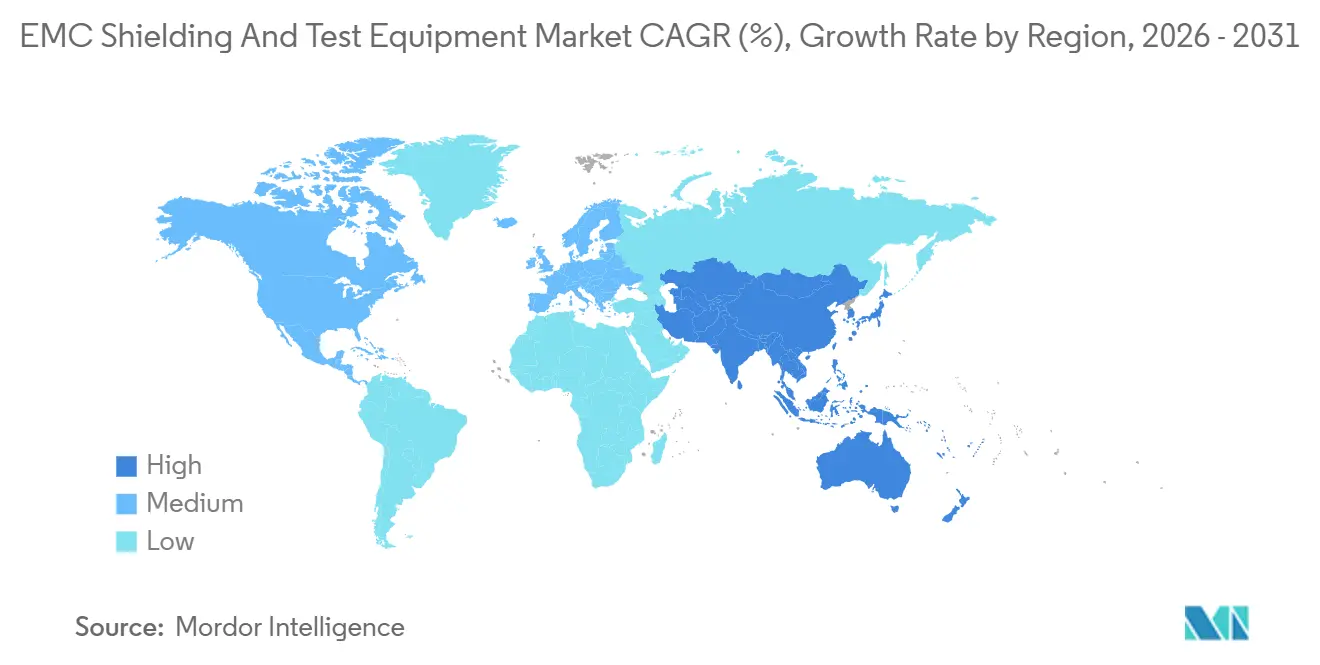

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEMCシールドおよびテスト機器市場分析

EMCシールドおよびテスト機器市場は2025年に85億9,000万米ドルと評価され、2026年の91億2,000万米ドルから2031年には123億4,000万米ドルに達すると推定され、2026年から2031年にかけて年平均成長率6.22%で成長する見込みです。EMCシールドおよびテスト機器市場は、主要な電子機器カテゴリー全体に適用される強制的な型式認定規則によって形成されており、コンプライアンス支出があらゆる大規模経済圏におけるデバイス発売に連動し続けています。需要は複数の方向から同時に高まっており、5Gインフラ、電気自動車生産、および高密度AIコンピューティングシステムがそれぞれ製品サイクルにEMCに敏感なアセンブリとテストイベントを追加しています。EMCシールドおよびテスト機器市場はまた、分断された競争構造を反映しており、大手計測専門企業がソフトウェア、校正、および規格対応で競争する一方、材料サプライヤーは減衰性能、熱性能、およびOEM生産ラインへの統合で競争しています。成長は、より高い周波数動作、より密なパッケージング、およびプラットフォームあたりのより複雑な電子機器コンテンツへのシフトによって支えられており、エンクロージャー、モジュール、およびPCBレベルでのシールドの必要性が高まっています。主な制約は、完全コンプライアンス試験室の高コストとEMC専門エンジニアの不足であり、いずれも基礎的な製品需要が強い場合でも認証スループットを低下させる可能性があります。

主要レポートのポイント

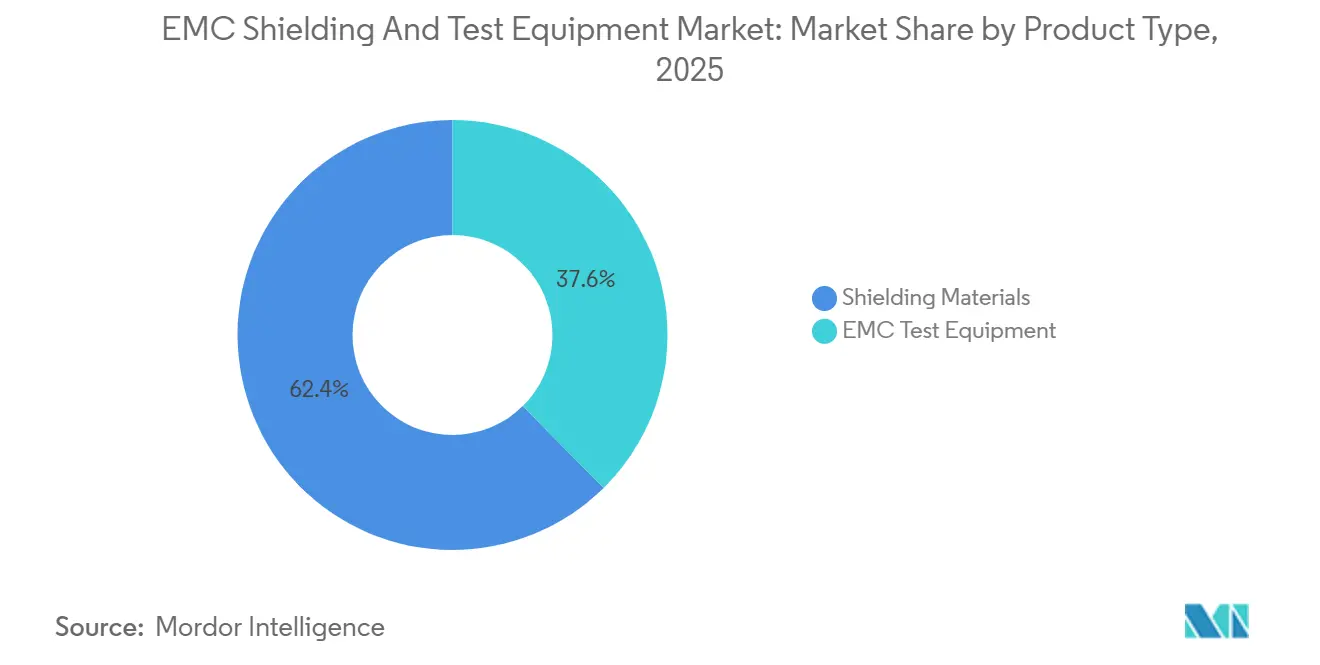

- 製品タイプ別では、シールド材料が2025年のEMCシールドおよびテスト機器市場において62.41%のシェアを占め、EMCテスト機器は2031年まで年平均成長率6.35%で成長すると予測されています。

- シールド材料タイプ別では、導電性コーティングおよび塗料がEMCシールドおよびテスト機器市場において31.63%のシェアを占め、ラミネート・テープおよびフォイルは2031年まで年平均成長率6.42%で拡大すると予測されています。

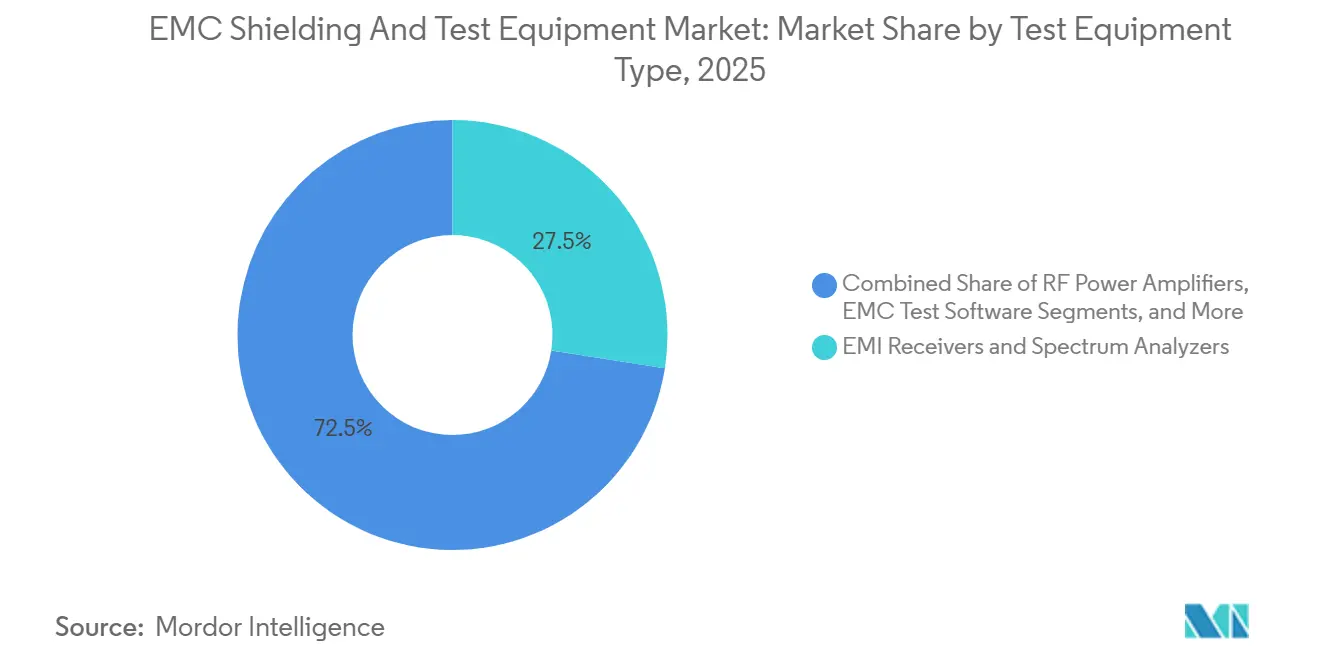

- テスト機器タイプ別では、EMI受信機およびスペクトラムアナライザーがEMCシールドおよびテスト機器市場において27.48%のシェアを占め、EMCテストソフトウェアは2031年まで年平均成長率6.79%で成長すると予測されています。

- エンドユーザー産業別では、民生用電子機器がEMCシールドおよびテスト機器市場において36.22%のシェアを占め、自動車は2026年から2031年にかけて年平均成長率6.69%で拡大すると予測されています。

- 地域別では、アジア太平洋地域がEMCシールドおよびテスト機器市場において47.84%のシェアを占め、2026年から2031年にかけて年平均成長率6.51%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEMCシールドおよびテスト機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよびADAS電動化によるプラットフォームあたりのEMCコンテンツの増加 | +1.8% | グローバル、中国・ドイツ・韓国・米国が中核需要 | 中期(2〜4年) |

| 5Gおよび高周波無線の拡大 | +1.6% | グローバル、アジア太平洋地域が中核、欧州および北米への波及あり | 短期(2年以内) |

| より厳格なEMC規制および認証義務 | +1.2% | グローバル、EUおよびETSI、ならびにFCCが主要な基盤 | 短期(2年以内) |

| AIサーバーおよび800Gインフラのエレクトロマグネティックインターフェアランスホットスポット | +1.0% | 北米およびアジア太平洋地域のハイパースケールハブ | 中期(2〜4年) |

| デバイスの小型化および電子機器密度の向上 | +0.7% | グローバル、アジア太平洋地域の民生用電子機器集中 | 長期(4年以上) |

| UNECEおよびGB/T改訂に基づく自動車EMCテスト範囲の拡大 | +0.5% | UNECE締約国、中国国内GB/T管轄 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVおよびADAS電動化によるプラットフォームあたりのEMCコンテンツの増加

電動パワートレインは、10 kHz超かつ最大800 Vのトラクションインバーターがバッテリーケーブル、シャーシグランド、およびADASハーネス全体に伝導および放射干渉を生じさせるため、EMCシールドおよびテスト機器市場をより複雑なシールドアーキテクチャへと向かわせています。[1]TE Connectivity、「自動車用途向けEMCシールドガイド」、TE Connectivity、te.com TE ConnectivityはEVプラットフォームに対して3つの独立したシールド層(エンクロージャー、モジュール、PCBレベル)を特定しており、各層には固有の減衰目標と検証要件があります。2025年にEnergies誌に掲載された研究では、標準的なLISNがトラクションドライブにおける差動モード伝導EMIを完全に捉えられないことが判明しており、EVプログラムにおいてより多くのカスタム測定セットアップと長いテストサイクルが必要であることを意味しています。材料設計も変化しており、NeklaはEVバッテリーエンクロージャー向けに、EMC封じ込めと難燃性を一つの構造に組み合わせたデュアルファンクションシールドを導入しました。UNECE規則第10号改訂第7版もまた、2025年6月に電子サブアセンブリの放射エミッション上限周波数を2,000 MHzから6,000 MHzに引き上げ、UNECE認定を求めるすべての自動車試験室のアンテナおよび受信機要件を高めました。

5Gおよび高周波無線の拡大

EMCシールドおよびテスト機器市場は5Gの展開からも恩恵を受けており、通信事業者およびデバイスメーカーは24 GHzから44 GHzの範囲で有効な新しい空中線試験システムおよびシールド材料を必要としています。ETSI EN 301 489-50 V2.4.1は、2025年9月に携帯基地局、中継器、および関連機器の更新されたEMC条件を正式化し、改訂されたOTAテスト構成に対する新たな需要を支えています。Journal of Computational Electronics誌の研究では、26 GHz 5G n258バンドにおいて0°から80°の入射角で安定した抑制を示すコンフォーマル周波数選択面設計が実証されており、生産規模での精密な材料性能の必要性が強調されています。同じシフトは精密製造を有利にしており、ミリ波性能は導電率やフィラー充填量だけでなく、形状、フィット、および一貫性に大きく依存しているためです。欧州連合加盟国全体でのETSI EN 301 489-50 V2.4.1の国内採用は2026年6月までに予定されており、競合する規格は2027年6月までに廃止される予定であり、EMCシールドおよびテスト機器市場全体でコンプライアンス移行が継続しています。

より厳格なEMC規制および認証義務

規制の強化は、EMCシールドおよびテスト機器市場に対して遠い将来のコンプライアンスマイルストーンではなく、直接的な収益イベントを生み出しています。FCCは2025年5月にTCB関連の23の試験室の認定を取り消し、認証業務をより少数の承認施設に振り向け、影響を受けたメーカーの待ち時間を長くしました。EN 61000-6-4:2026は2026年5月1日に強制適用となり、2019年版に基づく旧試験報告書は無効となり、新たな産業再認証サイクルが引き起こされました。EN IEC 61000-4-41:2025は5Gおよび産業用発生源からの広帯域放射妨害に対する専用テストカテゴリーを追加し、資格認定予算には以前の版には存在しなかったテスト項目が含まれるようになりました。MIL-STD-461Hは2026年4月にリリースされ、防衛EMC要件を更新しており、この変更は今後18〜24ヶ月にわたって同盟国の防衛プログラムの調達仕様に反映される可能性があります。

AIサーバーおよび800Gインフラのエレクトロマグネティックインターフェアランスホットスポット

高密度AIコンピューティングは、800 Gbpsリンクと密集したラックが旧来のサーバーレイアウトでは直面しなかった干渉条件を生み出すため、EMCシールドおよびテスト機器市場に新たな需要層を開いています。EDNは、800 Gbpsトランシーバーが28 GHzナイキスト周波数付近で動作し、その周波数範囲でのシールド開口部は0.536 mm未満に保つ必要があり、これが標準的なラック換気設計と相容れないと指摘しています。このトレードオフにより、エンクロージャーおよびガスケット設計はより精密な公差と、気流、熱管理、およびEMC性能間のより意図的な調整へと向かっています。Laird Performance Materialsはすでにこの方向に動いており、CoolZorb Dは3.0 W/mKの熱伝導率と20 GHz以上でのEMI吸収を一つのインターフェース層に組み合わせたハイブリッドアブソーバーです。ハイパースケール事業者がAIおよび800G展開を拡大するにつれ、EMCシールドおよびテスト機器市場のこの部分は、ニッチなサーバー問題から商業用データセンターハードウェアの繰り返し要件へと移行しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チャンバーおよびRF計測機器の高い資本集約性 | -1.2% | グローバル、新興アジアおよび南米で最も深刻 | 長期(4年以上) |

| EMCエンジニアリング人材不足とテストの複雑化 | -0.8% | グローバル、欧州で10万人超の不足、アジア太平洋地域で20万人超の不足 | 長期(4年以上) |

| ミリ波および40 GHz超の校正不確かさ | -0.5% | 北米、欧州、東アジア | 中期(2〜4年) |

| 先進電子機器における熱・気流とEMI再設計のトレードオフ | -0.3% | グローバル、800Gデータセンター、EV重量制約アーキテクチャ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チャンバーおよびRF計測機器の高い資本集約性

EMCシールドおよびテスト機器市場は、完全コンプライアンスチャンバーおよびRF計測機器が多大な初期投資を必要とするため、依然として大きな普及障壁に直面しています。[2]ATEC、「ATECが英国およびEMEIAにおけるEMCチャンバーレンタルプールのためにNTD Shieldingと提携」、ATEC、atecorp.com 新品の完全電波暗室は50万〜200万米ドル、中古システムは8万〜40万米ドル、吸収体の交換は4万〜20万米ドル、年間校正は3,000〜15,000米ドルかかります。UNECE R10改訂第7版は一部の自動車試験にリバーベレーションチャンバー要件を追加しており、完全コンプライアンスを求める試験室は単一の電波暗室ではなく複数のチャンバータイプを必要とする場合があります。このコスト負担により、多くの中小メーカーはサードパーティ試験室に頼ることになり、テスト能力が集中し、EMCシールドおよびテスト機器市場全体の製品発売期間中にスケジュール上の圧力が生じます。ATECとNTD Shieldingは2025年6月に共有チャンバーレンタルプールで対応し、完全所有が困難な場合にサービスとしての機器モデルが実用的な解決策になりつつあることを示しました。

EMCエンジニアリング人材不足とテストの複雑化

EMCシールドおよびテスト機器市場はまた、RF測定、ハードウェア設計、および規制コンプライアンスを同時に扱えるエンジニアの不足によっても制約されています。EMSNowは2029年までに電子機器および半導体分野で59,000〜146,000人の熟練技術者およびエンジニアの不足を推定しており、EMC業務は実践的知識と規格に基づく知識の狭い組み合わせを必要とするため特に影響を受けやすい状況です。SEMI財団は2026年春に地域資格認定プログラムを開始し、2026年秋に全国展開しましたが、この取り組みは上級EMCシステムの役割よりも技術者訓練に関連性が高いものです。ベンダーは自動化、ガイド付きワークフロー、およびAI支援診断を追加することで対応しており、これによりEMCシールドおよびテスト機器市場は社内専門知識が限られたチームにより使いやすいシステムを販売できるようになっています。限界は製品の複雑さがミリ波認証およびOTAチャンバーアライメントに移行したときに現れ、これらのタスクは現在のソフトウェアが完全に代替できない経験豊富な判断力を依然として必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シールド材料が収益をリード、テスト機器が加速

シールド材料は2025年のEMCシールドおよびテスト機器市場の62.41%を占め、民生用デバイスから航空機アビオニクスまで、ほぼすべての電子機器製造カテゴリーにわたる使用を反映しています。EMCシールドおよびテスト機器市場のこの側面は、導電性コーティング、ガスケット、ラミネート、テープ、フォイル、および金属エンクロージャーをカバーしており、多くの製品が同じアセンブリ内でこれらの層を複数使用しています。エンクロージャー、モジュール、およびPCB構造全体への広い分布が、2025年に材料収益がテスト機器収益を上回った理由を説明しています。同時に、年平均成長率6.35%のEMCテスト機器は、改訂された規格が認定試験室およびOEM設計チームが測定する必要があるものを変え続けているため、2031年まで最も成長の速い製品タイプです。

2つの製品グループ間の境界線は、プレコンプライアンスベンチが設計チーム向けの参照シールドアセンブリおよびアプリケーションガイダンスとともに販売されることが増えているため、EMCシールドおよびテスト機器産業全体で狭まっています。自動車サプライヤーもまた、UNECE R10改訂第7版で要求される過渡イミュニティプロファイルを反映したプレコンプライアンスベンチを購入しており、初期設計作業中の外部試験室への依存を減らしています。NolotoはFY2025エンジニアードソリューション収益として41億100万スウェーデンクローナ(4億2,400万米ドル)、約3億8,700万米ドルを報告し、その材料サブセグメントは2025年第4四半期にデータセンターおよびテレコム需要に牽引されて約10%の調整後成長を記録しました。このミックスシフトは、EMCシールドおよびテスト機器産業が、インプロセス導電性コーティングが材料層の一部での切り替えを容易にしている場合でも、新しいコンピューティングおよび通信プログラムに対応できるサプライヤーを評価していることを示唆しています。

シールド材料タイプ別:フレキシブル基板需要によりラミネートおよびフォイルが最速の拡大を記録

ラミネート、テープ、およびフォイルはシールド材料の最も成長の速いサブセグメントであり、このカテゴリーのEMCシールドおよびテスト機器市場は2026年から2031年にかけて年平均成長率6.42%で拡大すると予測されています。その優位性は柔軟性にあり、曲面EVバッテリーハウジング、ADASモジュールのリボンケーブル、および折りたたみ式ディスプレイアセンブリは、スペースや重量のペナルティを負わずに剛性シールド構造を使用できないことが多いためです。金属エンクロージャーおよびキャビネットは、産業用パワーエレクトロニクス、サーバー、およびラックシステムなど、質量よりも大容量シールドが重要な場合に引き続き重要です。

導電性コーティングは、軽量特性、生産柔軟性、およびコスト効率と組み合わせた効果的なシールド性能を提供する能力により、EMCシールドおよびテスト機器市場において31.63%のシェアを占めました。スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイス、IoT製品、および5G技術の使用増加により、電子部品を信号干渉から保護するEMIシールドソリューションの需要が大幅に増加しています。これらのコーティングおよび塗料は、コンパクトなデバイスエンクロージャーおよびプリント回路基板に容易に適用できるため、広く採用されています。従来の金属シールドとは異なり、導電性コーティングは大幅な重量やかさを追加することなく信頼性の高い電磁保護を提供し、コンパクトでポータブルな電子デバイスに非常に適しています。

テスト機器タイプ別:EMI受信機が収益をリード、ソフトウェアの収益化が拡大

EMI受信機およびスペクトラムアナライザーは2025年のEMCシールドおよびテスト機器市場シェアの27.48%を占め、プレコンプライアンスおよび認定コンプライアンス測定の両方における中心的な役割を反映しています。その地位は定期的な校正要件と、旧来のセットアップが従来のプログラムに対して機能し続ける場合でも施設にハードウェアのアップグレードを要求する規格更新によって強化されています。年平均成長率6.79%のEMCテストソフトウェアは、ベンダーが自動化、ガイド付きワークフロー、および干渉診断を中心に繰り返しライセンスモデルを構築しているため、2031年まで最も成長の速いサブセグメントです。RFパワーアンプ、アンテナおよびプローブ、ならびに過渡・ESDジェネレーターは安定した補助カテゴリーであり、アンテナ需要は5G基地局およびV2Xラジオ向けのOTAテストによって押し上げられています。

Rohde & SchwarzはQ2 2025にポータブルR&S EPL1001およびEPL1007 EMI受信機を発売し、受信機の使用を固定試験室からフィールドおよび分散型プレコンプライアンス業務へと拡大しました。ケルンで開催されたEMV 2026では、同社はEN 61000-6-4:2026による産業用イミュニティテストに必要な電力レベルを満たすため、1 GHzから6 GHzで1,000 WのBBA300-DE1000も発表しました。Keysightは2026年2月にInfiniium XR8リアルタイムオシロスコープを発売し、8 GHzで13フェムト秒未満の固有ジッターとUSB4バージョン2、DisplayPort 2.1、およびDDR5のコンプライアンススイートを提供し、信号完全性とEMI分析が重複するプログラムをサポートしています。[3]Keysight Technologies、「Infiniium XR8リアルタイムオシロスコープ」、Keysight Technologies、keysight.com Eretecは2025年後半にEMINTでEMCシールドおよびテスト機器市場にAIベースの層を追加し、商業用EMIカウンターメジャーソフトウェアに自律的な干渉分類を導入しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:プラットフォームあたりのEMCコンテンツ増加により自動車が成長をリード

自動車は最も成長の速いエンドユーザーセグメントであり、この垂直市場のEMCシールドおよびテスト機器市場規模は2026年から2031年にかけて年平均成長率6.69%で拡大すると予測されています。成長は800 Vバッテリーシステム、レーダーアレイ、およびV2Xトランシーバーからの追加シールドおよびテスト負担と、自動車規制に組み込まれた上限周波数の引き上げを反映しています。テレコムおよびITインフラも引き続き重要であり、5G基地局の展開とハイパースケールデータセンターの800G光インターコネクトがエンクロージャーシールドとチャンバーテストの両方のニーズを拡大しています。民生用電子機器は36.22%の市場シェアで2025年に最大のエンドユーザー収益シェアを維持し、地域の排出規制を満たす必要があるスマートフォン、ウェアラブル、IoTノード、およびディスプレイデバイスの量によって支えられています。

航空宇宙および防衛は、MIL-STD-461Hが防衛電子機器およびプラットフォームアップグレードの資格認定サイクルを更新するにつれて、引き続き高価値の購入者です。医療機器は、ウェアラブルおよび埋め込み型電子機器がより密な無線環境で動作するにつれてより厳しい精査を受けているIECイミュニティおよび放射エミッションフレームワークの下で引き続き運用されています。産業およびエネルギー用途は、EN 61000-6-4:2026が2026年5月1日に強制適用となり、廃止された2019年版に基づいて作成された報告書を無効にし、認定試験室での再試験の新たな波を促したことで、2026年に直接的なトリガーに直面しました。ETS-Lindgrenの2026年1月の発売(モデル3170 Intell-I-Tuneアンテナ、モデル2171C Boresight Plusタワー、モデル5903-HST高速チューナーを含む)は、サプライヤーがEMCシールドおよびテスト機器市場における防衛および産業再認証需要に合わせて新製品を調整している様子を示しています。

地域分析

アジア太平洋地域は2025年に47.84%のシェアを占め、地域のEMCシールドおよびテスト機器市場は2031年まで年平均成長率6.51%で成長すると予測されています。中国はEV生産、5G展開、および国内半導体投資がすべて大規模な強制EMCコンプライアンス支出を伴うため、そのリードの中心であり続けています。[4]中国国家標準化管理委員会、「GB/T 18655-2025」、SAC、sac.gov.cn GB/T 18655-2025は2025年2月に車両EMCテスト範囲を5,925 MHzに拡大し、EV固有のセットアップおよびV2X保護要件を追加しました。2025年12月に公表されたGB/T 46894-2025はIC レベルの車両EMCテストを導入し、起草者にファーウェイおよび奇瑞汽車を含めており、中国における独自の自動車EMC規格の道筋を示しています。日本と韓国はディスプレイ、パワー半導体、および民生用家電からの強い需要を加え、インドは製造拠点として台頭しており、NolotoはバンガロールにEMC対応施設を開設して地域の電子機器生産を支援しています。

北米はEMCシールドおよびテスト機器の第2位の地域市場であり、成熟した商業試験能力と航空宇宙および防衛セクターからの高価値需要によって支えられています。2025年および2026年にわたるFCCの措置(試験室認定の取り消し、非相互主義国テストの段階的廃止提案、および2026年6月15日に発効した信頼できる試験室プロセスを含む)は、米国内での認証収益の行き先を再形成しています。米国とカナダはまた、AIデータセンター建設の多くを担っており、800Gハードウェアに関連するシールドエンクロージャー、ガスケット、および高周波検証ツールの新たな需要流を追加しています。メキシコはニアショアリングされた自動車組立、特にEVバッテリーパック製造回廊から恩恵を受けており、プレコンプライアンス能力とシールド統合に対する地域需要を高めています。

欧州はEMCシールドおよびテスト機器の政策主導型市場であり続けており、EN 61000-6-4:2026、ETSI EN 301 489-50 V2.4.1、およびUNECE R10改訂第7版がすべて積極的な採用または実施段階にあります。ドイツはRohde and Schwarzを通じて計測機器のハブであり続け、フランスに拠点を置くEmitechは2026年1月にExoTest 3E資産を取得し、自動車EMCサービスの地位を強化しました。南米は小規模ですが、ANATEL関連のコンプライアンス需要と地域の自動車組立に牽引されて着実に成長しており、中東はアラブ首長国連邦とサウジアラビアが主導する5G高密度化とデータセンター投資を通じて将来の需要を構築しています。アフリカは認証のために主に欧州認定試験室に依存しており、地域のテストインフラを制限していますが、テレコムおよび産業機器輸入におけるシールド材料需要には余地を残しています。

競争環境

EMCシールドおよびテスト機器市場は中程度の集中度を示しており、計測機器およびソフトウェアを中心とした競争グループと、シールド材料およびエンジニアードコンポーネントを中心とした競争グループに分かれています。Rohde & SchwarzとKeysightが計測機器側をリードしており、Rohde & SchwarzはFY2024/25に15,000人超の従業員を擁し、純収益31億6,000万ユーロ(35億7,000万米ドル)、約34億1,000万米ドルを報告しました。その優位性はハードウェアだけでなく、ソフトウェア統合、校正トレーサビリティ、および特定のコンプライアンスタスクを中心に構築されたツールから生まれています。材料分野では、Parker Hannifin、TE Connectivity、およびLaird Performance Materialsが減衰性能、資格認定証明書、およびOEM生産ラインへの統合の容易さで競争しています。EMCシールドおよびテスト機器市場はまた、規格が高い周波数に向かうにつれて、コンフォーマルミリ波シールド、ハイブリッド熱・EMIアブソーバー、およびAI支援テストワークフローに関する特許および製品活動が加速しています。

M&Aは現在、EMCシールドおよびテスト機器市場における最も明確な戦略的ツールの一つです。Boyd Corporationは2026年3月にEatonへの熱事業の売却を95億米ドルで完了し、エンジニアードマテリアルズシールド活動をゴールドマン・サックスが支援する独立所有下に置き、EMC関連材料への注力を強化しました。[5]Boyd Corporation、「Eatonへの熱事業の95億米ドルでの売却」、Boyd Corporation、boydcorp.com Gemspring Capitalが支援するAeromed Groupは2026年3月に英国のHITEK Electronic Materialsを買収し、欧州防衛プログラム向けの専用軍事EMCシールドプラットフォームを構築しました。Emitechもまた、EVパワートレイン認証用のファラデーケージおよびモードシャッフリングチャンバーを含むExoTest 3E EMC資産の2026年1月の買収を通じてテストサービス能力を拡大しました。

Lockmasters は2025年4月にSignals Defenseを買収し、安全施設向けのTEMPESTおよびICD-705準拠RFシールドを含むオファリングを拡大したことで別の例を示しました。製品発売は買収と同様に重要であり、Rohde and Schwarz、Keysight、Parker、およびETS-Lindgrenはそれぞれ新リリースを使用して産業、防衛、自動車、および高速デジタルアプリケーションの改訂要件を取り込んでいます。ポータブルミリ波校正ツール、中小メーカー向けAIガイドプレコンプライアンスソフトウェア、および宇宙・衛星地上システム向けシールドエンクロージャー設計サービスにはまだホワイトスペースの機会が存在しており、EMCシールドおよびテスト機器市場は主流の試験室計測機器ほど混雑していません。これにより競争は活発ですが統合されておらず、専門企業が広範なプラットフォームベンダーよりも狭い規格主導の問題をうまく解決できる場合にシェアを獲得できる余地が残っています。

EMCシールドおよびテスト機器産業リーダー

Rohde & Schwarz GmbH & Co. KG

Keysight Technologies, Inc.

ETS-Lindgren Inc.

3M Company

Parker-Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:FCCは信頼できる試験室PAG指定のファストトラックプロセスおよび強化されたTCB開示要件を定める新規則を公表し、2026年6月15日に発効しました。この措置は米国国内試験施設の認定加速と承認メーカーのコンプライアンス待ち時間短縮が期待され、認証収益を同盟国の試験機関にさらに集中させることになります。

- 2026年4月:Rohde and SchwarzはAPEMC 2026(クアラルンプール)において、MIL-STD-461H準拠テストワークフローとともに14.9〜44 GHzをカバーするR&S HF1444G20(EMS)およびHF1444G14(EMI)アンテナシステムを発表しました。この発表は、2026年4月の規格リリースによって引き起こされた防衛スペクトルの新しいコンプライアンスサイクルの最前線に同社を位置づけるものです。

- 2026年3月:Boyd Corporationは熱インターフェースおよび熱管理事業のEatonへの売却を95億米ドルで完了し、エンジニアードマテリアルズシールド部門はゴールドマン・サックスが支援する独立所有下で継続しています。この分離により、残存事業は航空宇宙、データセンター、およびEV向けのEMCシールドおよび先進材料に集中することになります。

- 2026年2月:Keysight Technologiesは8 GHzで13フェムト秒未満の固有ジッターを特徴とするInfiniium XR8リアルタイムオシロスコープを発売し、USB4バージョン2、DisplayPort 2.1、およびDDR5の統合検証スイートを提供しました。このプラットフォームは、信号完全性とEMI分析が重複する次世代高速インターフェース規格を認証する半導体およびシステム設計者を対象としています。

グローバルEMCシールドおよびテスト機器市場レポートの範囲

トランスフォーマーレスUPS市場レポートは、製品タイプ(シールド材料、およびEMCテスト機器)、シールド材料タイプ(導電性コーティングおよび塗料、導電性ガスケットおよびOリング、ラミネート・テープおよびフォイル、ならびに金属エンクロージャーおよびキャビネット)、テスト機器タイプ(EMI受信機およびスペクトラムアナライザー、RFパワーアンプ、アンテナおよびプローブ、過渡・ESDジェネレーター、ならびにEMCテストソフトウェア)、エンドユーザー産業(民生用電子機器、自動車、テレコムおよびITインフラ、航空宇宙および防衛、医療機器、ならびに産業およびエネルギー)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シールド材料 |

| EMCテスト機器 |

| 導電性コーティングおよび塗料 |

| 導電性ガスケットおよびOリング |

| ラミネート・テープおよびフォイル |

| 金属エンクロージャーおよびキャビネット |

| EMI受信機およびスペクトラムアナライザー |

| RFパワーアンプ |

| アンテナおよびプローブ |

| 過渡・ESDジェネレーター |

| EMCテストソフトウェア |

| 民生用電子機器 |

| 自動車 |

| テレコムおよびITインフラ |

| 航空宇宙および防衛 |

| 医療機器 |

| 産業およびエネルギー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | シールド材料 | |

| EMCテスト機器 | ||

| シールド材料タイプ別 | 導電性コーティングおよび塗料 | |

| 導電性ガスケットおよびOリング | ||

| ラミネート・テープおよびフォイル | ||

| 金属エンクロージャーおよびキャビネット | ||

| テスト機器タイプ別 | EMI受信機およびスペクトラムアナライザー | |

| RFパワーアンプ | ||

| アンテナおよびプローブ | ||

| 過渡・ESDジェネレーター | ||

| EMCテストソフトウェア | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車 | ||

| テレコムおよびITインフラ | ||

| 航空宇宙および防衛 | ||

| 医療機器 | ||

| 産業およびエネルギー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

EMCシールドおよびテスト機器市場の現在の規模は?

EMCシールドおよびテスト機器市場は2026年に91億2,000万米ドルであり、年平均成長率6.22%で2031年までに123億4,000万米ドルに達すると予測されています。

この分野で収益をリードしている製品カテゴリーはどれですか?

シールド材料は2025年に62.41%のシェアで収益をリードし、エンクロージャー、モジュール、およびPCBレベルの設計全体での使用を反映しています。

最も急速に拡大しているエンドユーザーグループはどれですか?

自動車は最も成長の速いエンドユーザーセグメントであり、EVアーキテクチャ、ADAS、およびV2X電子機器に牽引されて2026年から2031年にかけて年平均成長率6.69%と予測されています。

アジア太平洋地域が主要な地域ハブである理由は何ですか?

アジア太平洋地域は2025年に収益の47.84%を占め、中国、日本、韓国、およびインドがEV生産、5G投資、および電子機器製造成長を高まるコンプライアンスニーズと組み合わせているためです。

テスト機器需要が以前より速く増加している理由は何ですか?

規制の更新、5GおよびOTA要件、AIサーバー設計の問題、および産業再認証サイクルが、企業に受信機、アンプ、アンテナ、およびコンプライアンスソフトウェアのアップグレードを促しています。

より速い普及への主な障壁は何ですか?

最大の障壁は、新規設置で最大200万米ドルに達するチャンバーおよび計測機器のコストと、テストスループットおよび試験室拡張を遅らせる可能性のあるEMC熟練エンジニアの不足です。

最終更新日: