電子フライトバッグ(EFB)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.03 十億米ドル |

| 市場規模 (2030) | 4.38 十億米ドル |

| 成長率 (2025 - 2030) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子フライトバッグ(EFB)市場分析

電子フライトバッグ(EFB)市場規模は2025年に30億3,000万米ドルと評価され、2030年までに43億8,000万米ドルに達すると予測されており、年平均成長率7.65%で成長する見通しです。このアウトルックは、コックピットのデジタル化の進展と安全義務化の高まりを背景としたEFB市場の拡大を示しています。航空会社、MRO事業者、規制当局は、統合EFBプラットフォームをペーパーレス運用、燃料消費量の削減、より正確なコンプライアンス記録の実現に向けた触媒として位置づけており、航空関係者はフライト計画、整備、乗務員訓練にわたるデータフローの効率化を図っています。AIを活用した分析、高速ブロードバンド接続、クラウドホスト型ドキュメントライブラリの採用拡大が、オペレーターがハードウェア中心の調達から定期的なソフトウェアサブスクリプションへと移行するにつれ、EFB市場の加速を促しています。Boeingによる2024年のJeppesenおよびForeFlight売却に象徴される競争環境の再編は、高い利益率と予測可能なキャッシュフローを約束するソフトウェア重視のビジネスモデルへのプライベートエクイティの関心の高まりを示しています。一方、堅牢なタブレットおよび半導体のサプライチェーン制約が近期のハードウェア納入を複雑にしています。しかし、こうした逆風はアジア太平洋地域のフリートからの強い需要と、FAAとEASA間の規制調和によって相殺されており、EFB市場の安定した成長軌道を強化しています。

主要レポートのポイント

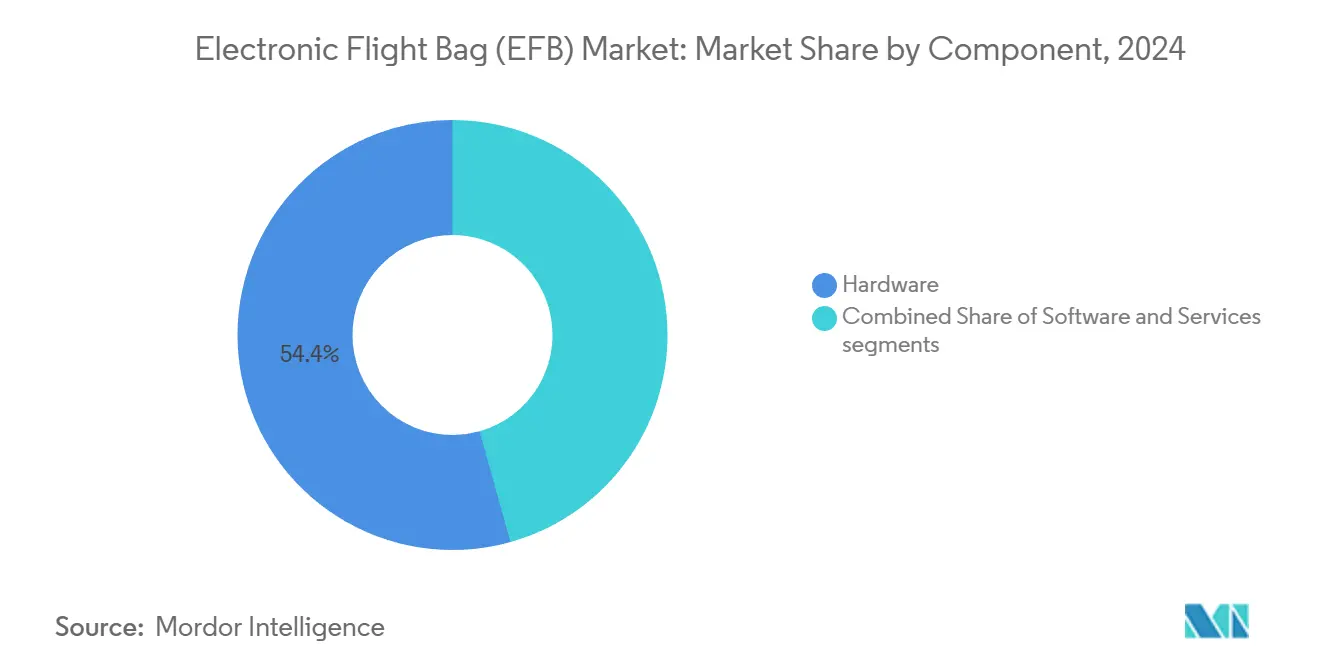

- コンポーネント別では、ハードウェアが2024年のEFB市場シェアの54.35%を占め、ソフトウェアは2030年にかけて最も速い年平均成長率8.98%で成長すると予測されています。

- プラットフォーム別では、民間航空が2024年のEFB市場の65.81%を占め、一般航空は同期間に年平均成長率8.12%で拡大する見込みです。

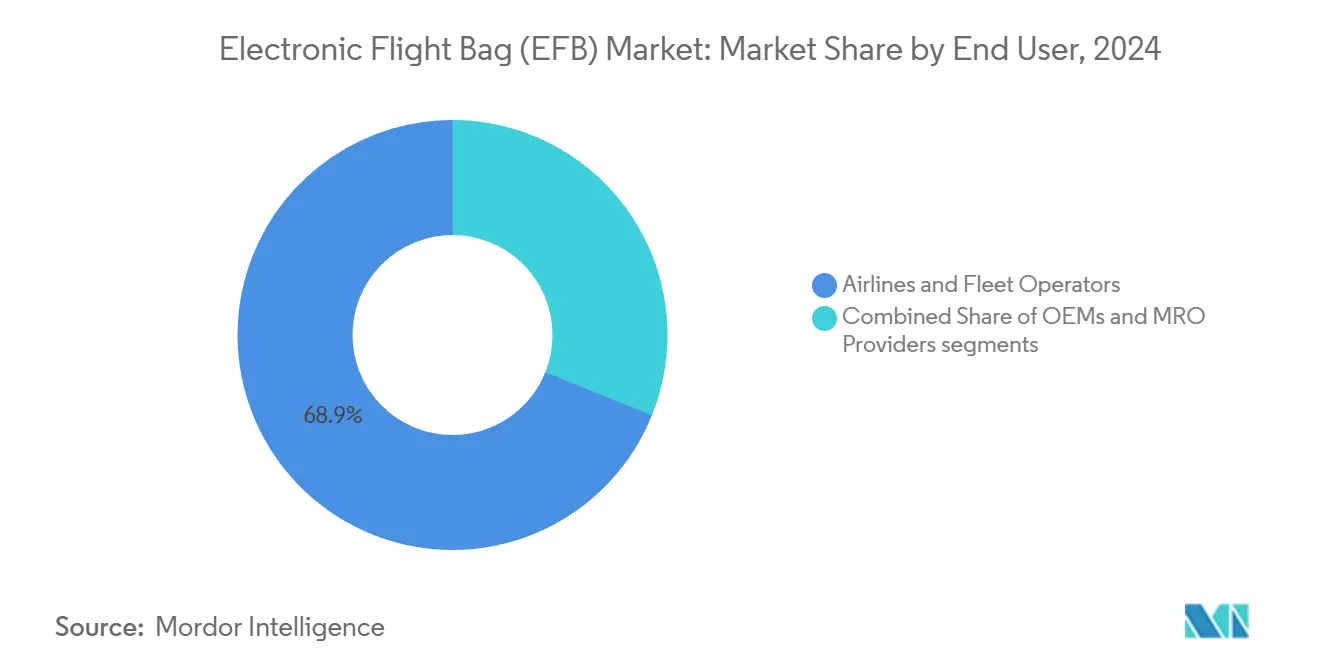

- エンドユーザー別では、航空会社・フリートオペレーターが2024年の収益の68.92%を占め、MROプロバイダーは2030年にかけて最も高い年平均成長率8.75%を記録すると予測されています。

- 接続性別では、接続型システムが2024年のEFB市場規模の71.98%を占め、2030年にかけて年平均成長率7.91%で成長し続ける見込みです。

- 地域別では、北米が2024年に32.66%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけて最も高い年平均成長率9.32%を記録すると予測されています。

世界の電子フライトバッグ(EFB)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化された飛行安全義務化の世界的な規制採用 | +1.2% | グローバル | 中期(2〜4年) |

| EFBとペーパーレス運用によるコックピットのデジタルトランスフォーメーション | +1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 次世代アビオニクスの近代化とシステム相互運用性 | +0.9% | グローバル | 長期(4年以上) |

| フライトデッキにおける民生用タブレットの利用増加 | +0.8% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| リアルタイムフライト分析による予測的安全性へのシフト | +0.7% | グローバル | 中期(2〜4年) |

| ペーパーレスおよび軽量アビオニクスを推進するサステナビリティの要請 | +0.6% | 欧州主導、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化された飛行安全義務化の規制採用

2024年のFAA AC 120-76Eなどの改訂ガイダンスは、厳格な安全基準を維持しながらクラス1およびクラス2のEFBアプリケーションの承認を容易にし、航空会社がフリート全体への展開を加速させる契機となっています。EASAの安全情報速報2024-14は、電子チャートの精度テストを標準化し、国境を越えた認証を円滑化することで、この勢いを反映しています。セキュアデータ要件は現在多くの規制フレームワークに組み込まれており、EFB承認をICAO SARPsに基づくより広範なサイバーセキュリティ規則制定と整合させています。このような規制の明確化により、EFBはオプションの補助ツールから現代の安全管理システムの中核コンポーネントへと変貌し、予測年平均成長率に1.2パーセントポイントを加算しています。調和された規制は、北米、欧州、および急速に拡大するアジア太平洋地域のフリートにおける主要航空会社の調達決定を加速させています。

ペーパーレス運用によるコックピットのデジタルトランスフォーメーション

航空会社は、フライト計画、気象情報、リアルタイム整備ログを統合した統一EFBスイートによりデジタル化を加速しており、346機を対象とするeasyJetの2025年プログラムはこのシフトを体現しています。[1]AviationPros Staff、「easyJet、機内航空機技術ログのデジタル化へ」、aviationpros.com 自動バージョン管理とクラウドホスト型マニュアルにより、コストのかかる印刷の必要性が排除され、電子技術ログは不具合報告プロセスを合理化し、地上遅延を削減します。即時の運用上の節約効果、機内の紙の重量削減、より迅速なディスパッチ、正確な監査証跡が、デジタルワークフロー採用に向けた経営レベルの緊急性を生み出しています。コックピット、ディスパッチ、MROバックオフィス間のデータ同期により、事務的なエラーが削減され、予測的整備スケジューリングが支援されます。このドライバーは、規制当局と投資家の双方に響く具体的なコスト削減とサステナビリティの向上を通じて、年平均成長率に1.1パーセントポイントの押し上げをもたらします。

次世代アビオニクスの近代化とシステム相互運用性

EFBの進化は、高速IP接続がEFBをフライトマネジメントコンピューター、地形回避システム、Collins AerospaceのACARSオーバーIPゲートウェイと連携させることで、より広範なアビオニクスのアップグレードと融合しています。[2]Collins Aerospace、「ACARSオーバーIP」、collinsaerospace.com 中期改修を受けている機体は現在、EFBアプリが機内センサーから直接リアルタイムの燃料流量、気象レーダー、エンジン健全性データを取得できるオープンアーキテクチャブリッジを仕様として指定しています。プラグインソフトウェアフレームワークにより、サードパーティのルート最適化または性能監視アプリがコックピットエコシステム内でシームレスに動作し、EFBの価値を拡大します。統合アーキテクチャはネットワーク効果を促進します。EFBに接続するシステムが追加されるたびにその有用性が倍増し、旧式アビオニクスの交換サイクルが延長され、航空会社が単一ベンダーのデジタルスイートに標準化することが促進されます。

フライトデッキにおける民生用タブレットの利用増加

コスト効率が航空会社と一般航空パイロットをクラス1 EFBとして認定された堅牢なiPadまたはAndroidタブレットへと向かわせており、かつて高価なコックピット搭載ユニットに限定されていた高度な機能を民主化しています。民生グレードのサプライチェーンはリードタイムを短縮しますが、オペレーターを半導体不足にさらし、民生調達と補完的な認定ドックを組み合わせた戦略を促しています。直感的なタッチインターフェースが新たなUXベンチマークを設定し、クラス2の設計にも影響を与えています。ソフトウェアベンダーは、遠隔地での運用に対応するためジェスチャーベースのナビゲーションとオフラインキャッシングを最適化しています。このトレンドの年平均成長率への0.8パーセントポイントの貢献は、フリート規模と地域を超えた幅広い訴求力を反映しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アビオニクスのサイバーセキュリティとデータ侵害に関する懸念の高まり | -0.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| アビオニクスソフトウェアの複雑かつ時間を要する認証プロセス | -0.7% | グローバル | 中期(2〜4年) |

| パイロットの作業負荷の飽和とデジタルシステムの過負荷 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| サプライチェーンの不安定性による堅牢なタブレットハードウェアの入手困難 | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アビオニクスのサイバーセキュリティとデータ侵害に関する懸念の高まり

GPSスプーフィングのデモンストレーションと人気フライトアプリへの概念実証的な侵入により、サイバーセキュリティが経営レベルのリスクへと格上げされ、航空会社はペネトレーションテスト、ネットワークセグメンテーション、セキュアブートファームウェアへの資金投入を余儀なくされています。[3]Military & Aerospace Electronics Staff、「DellとAirbusが電子フライトバッグサービスを提供」、militaryaerospace.com これらの管理策はプロジェクト予算を増加させ、展開タイムラインを長期化させ、年平均成長率から0.8パーセントポイントを差し引きます。EFBプラットフォームが航空会社のデータセンターと深く統合されるにつれ、いかなる侵害もディスパッチシステムや旅客サービスポータルへと連鎖し、風評リスクを増幅させ、規制当局の精査を引き起こす可能性があります。

アビオニクスソフトウェアの複雑かつ時間を要する認証プロセス

従来のDO-178C検証手法はAI駆動アルゴリズムへの対応に苦慮しており、18〜24ヶ月の承認サイクルと数百万ドルの検証費用が生じ、中小ベンダーには負担しきれません。機械学習モジュールに対する許容可能な保証ケースをめぐる不確実性がイノベーションを停滞させ、新機能のリリースを遅らせ、競争を抑制しています。この抵抗力は、調和されたAIガイダンスが成熟するまでの中期において年平均成長率を0.7パーセントポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの拡大がハードウェアの優位性を上回る

ハードウェアに関連するEFB市場規模は2024年に54.35%の収益シェアを占め、狭胴機および広胴機フリートに設置されたタブレット、マウント、接続ドックの安定した交換サイクルに支えられています。しかし、ソフトウェア収益は、クラウドベースのフライト計画エンジン、予測的整備ダッシュボード、AIを活用した燃料最適化ツールが、より深い運用インサイトを求める航空会社にとってミッションクリティカルになるにつれ、2030年にかけて年率8.98%で成長すると予測されています。サブスクリプション価格モデルが定期的なキャッシュフローを支え、長期的な利益率に対する投資家の信頼を高めています。BoeingによるJeppesenおよびForeFlight売却(105億5,000万米ドル)をThoma Bravoへ行ったことは、コモディティ化したハードウェアを補完するスケーラブルなSaaSアセットへのプライベートエクイティの食欲を体現しています。[4]Boeing Communications、「Thoma BravoがJeppesenおよびForeFlight買収を完了」、boeing.mediaroom.com

統合コンサルティングから24時間365日のヘルプデスクサポートまでのサービスは、EFB市場において最も小さいシェアを占めています。しかし、航空会社がコンフィギュレーション、サイバーセキュリティ監査、データ移行プロジェクトをアウトソースするにつれ、着実な成長を示しています。ハードウェアは成熟するにつれ、航空会社がより高解像度の地形マッピングと5Gモデムをサポートするクラス2ディスプレイを更新するため、安定した収益をもたらします。時間の経過とともに、コモディティ化の圧力によりOEMはハードウェアをコストでバンドルしながら、統合データプラットフォーム上に重ねた高度な分析で収益化するよう促されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プラットフォーム別:一般航空が拡大し民間航空が数量をリード

フリートの規模とコンプライアンス義務化により、民間航空会社は2024年のEFB市場収益の65.81%を生み出しました。それでも、一般航空はビジネスジェットオペレーターとチャータープロバイダーが民生用タブレット価格で航空会社グレードの状況認識を追求するにつれ、年平均成長率8.12%の軌道に乗っています。米国航空機動コマンドのフリート全体へのEFB展開は軍用航空における並行した勢いを示していますが、セキュリティ要件が民間部門と比較して採用を遅らせています。

ForeFlightとGarmin Pilotは、ピストン双発機とターボプロップ機向けに高精度ルート計画、合成視覚、リアルタイム気象オーバーレイを民主化し、EFB市場をオーナーフライトセグメントへと深く浸透させています。一方、航空会社オペレーターは、EFBをフライトオペレーション品質保証ツール、乗務員スケジューリングスイート、整備ERPスタックと連携させる相互運用可能なエコシステムを重視し、数量リーダーシップを強化しています。

エンドユーザー別:MROプロバイダーが電子ログブック採用を加速

航空会社とフリートオペレーターは2024年収益の68.92%を占めました。それでも、MRO組織は紙のカードから予測的整備アルゴリズムに供給する電子技術ログへの移行に伴い、年平均成長率8.75%で拡大すると予測されています。346機フリートへのULTRAMAIN ELB採用を選択したeasyJetは、統合整備ワークフローへのこの転換を体現しています。OEMはラインフィットプログラムを活用して納入時にEFBスイートを組み込み、長期的なソフトウェアアップグレードを確保するアフターマーケットサービス契約を獲得しています。

機体が老朽化するにつれ、独立系MROは複数の航空会社バックオフィスシステムとシームレスに連携するプラットフォーム非依存のEFBモジュールを求めています。この需要はベンダーにAPIを開放するインセンティブを与え、オペレーターの移行やリース返却を通じた整備記録の継続性を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

接続性別:リアルタイムデータ交換が価値創造を促進

接続型ソリューションは2024年のEFB市場規模の71.98%を占め、その年平均成長率7.91%はリアルタイムのルート調整、ライブNOTAMフィード、予測的整備アラートに対するオペレーターの需要を反映しています。スタンドアロン型デバイスは、セキュリティプロトコルや帯域幅コストが常時接続を制限する軍用および遠隔ルートのアプリケーションで引き続き使用されています。低軌道衛星コンステレーションと5G空対地リンクがカバレッジを拡大しデータ転送コストを削減し、より小規模なチャーター会社も常時接続のメインストリームに参入できるようになります。

Collins AerospaceのACARSオーバーIPレトロフィットパッケージは、レガシーVHFメッセージングをブロードバンドチャネルに移行し、高解像度レーダーオーバーレイやライブ燃料流量分析などのより高度なEFBアプリケーション向けに帯域幅を解放する方法を示しています。接続性が標準化されるにつれ、航空会社はサイバーセキュリティで強化されたゲートウェイを要求し、ベンダーにターンキーのハードウェアとファイアウォールのバンドルを提供するよう促します。

地域分析

北米は2024年に32.66%の収益シェアを維持し、確立された認証経路、広範な機内ブロードバンド接続インフラ、およびEFB分析を活用して燃料消費量とゲートターン時間を削減するDeltaやAmericanなどのアーリーアダプター航空会社に支えられています。カナダのFAA規則との緊密な整合が国境を越えた標準化を加速し、メキシコの拡大する格安航空会社セグメントはコスト効率の高いタブレットベースのEFBキットを採用してレガシーの紙手続きを回避しています。

アジア太平洋地域は2030年にかけて年平均成長率9.32%を記録すると予測されており、全地域の中で最も速く、中国の2043年までに9,740機の航空機納入という予測とインドの空港近代化ロードマップに牽引されています。IndiGoやChina Easternなどの航空会社は、異なるフリートタイプを単一のデジタル運用傘下に統合するためにThales Aviobookなどの欧州EFBスイートをますます選択しています。東南アジアの格安航空会社は、混合フリートと可変ルート長にわたってスケールするモジュール型ソリューションを好み、価格感度の高さと燃料節約ツールへの強い需要を示しています。

欧州は、ペーパーレスコックピットと最適なフライトパスアルゴリズムを事実上義務付ける厳格なサステナビリティ規制のおかげで重要なシェアを維持しています。Ryanairなどの航空会社はFliteDeck Pro 5.0を採用してこれらの義務化に対応しながらタキシング時の排出量を削減しています。中東の航空会社は新造フリートを活用して初日から完全接続型EFBエコシステムを導入し、一方多くのアフリカの航空会社はまだらな地上帯域幅のためオフライン対応ソリューションに注力しています。これらの地域的な対比が、より広範なEFB市場内で複数の市場参入戦略を持続させています。

競争環境

電子フライトバッグ(EFB)市場は中程度の集約を示しており、Collins Aerospace(RTX Corporation)、Honeywell International, Inc.、Thales Groupなどの多角化したアビオニクス大手がEFBモジュールを自社の統合フライトデッキと統合しています。一方、SITA、Garmin Ltd.、Lufthansa Systemsなどのソフトウェア重視の競合他社はユーザーエクスペリエンスにおけるリーダーシップを培っています。Thoma Bravoによる2024年のJeppesenおよびForeFlight買収(105億5,000万米ドル)は、AI分析とサイバーセキュリティフレームワークに多額の投資が可能な独立した強力な企業を生み出し、ニッチベンダーへの競争圧力を強めています。

中小の専門企業は、ワークフローフォーム、MEL統合のカスタマイズ、および軍用グレードの暗号化の実装によってローカル要件を満たすことで、地域航空会社とチャーターのニッチ市場で繁栄しています。しかし、認証コストとサイバーセキュリティへの期待の高まりが、航空会社が強固な規制対応リソースを持つサプライヤーへと傾くにつれ、さらなる統合を促す可能性があります。2025年の戦略的動向として、Collins AerospaceがACARSオーバーIP容量を拡大し、ULTRAMAINが欧州格安航空会社全体でELB展開を拡大しており、リアルタイムデータ交換と予測的分析を中心とした技術競争が浮き彫りになっています。

価格モデルは、継続的なデータ更新、脅威インテリジェンスフィード、24時間365日サポートをバンドルしたサブスクリプション階層へと永続ライセンスから移行し続けています。ベンダーは、航空会社がEFBの出力をフライトオペレーション品質保証ダッシュボードや企業資源計画スイートに接続できるオープンAPIエコシステムを通じて差別化を図り、スイッチングコストを高める粘着性のあるネットワーク効果を生み出しています。

電子フライトバッグ(EFB)産業リーダー

The Boeing Company

Honeywell International Inc.

Thales Group

Teledyne Technologies Incorporated

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:英国国防省(MoD)は、既存のJeppesen Foreflight Dispatchシステムと互換性のあるEFBソフトウェアについて、Jeppesen UK Limitedと直接契約を締結しました。

- 2025年1月:Fokker Services Group(FSG)は、SriLankan AirlinesからAirbus A320およびA330フリートへの新しいEFB搭載ソリューションの設置注文を受けました。設置にはピボットマウント、USB-Cアウトレット、DC-DCコンバーターが含まれます。

世界の電子フライトバッグ(EFB)市場レポートの調査範囲

| ハードウェア | クラス1 |

| クラス2 | |

| クラス3 | |

| ソフトウェア | フライト計画とディスパッチ |

| 性能計算 | |

| 電子ドキュメント管理 | |

| 訓練とチャーティング | |

| サービス | 統合とインストール |

| 整備とサポート | |

| クラウドホスティングとデータ分析 |

| 民間航空 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター |

| OEM |

| 航空会社およびフリートオペレーター |

| MROプロバイダー |

| 接続型 |

| スタンドアロン型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | クラス1 | |

| クラス2 | |||

| クラス3 | |||

| ソフトウェア | フライト計画とディスパッチ | ||

| 性能計算 | |||

| 電子ドキュメント管理 | |||

| 訓練とチャーティング | |||

| サービス | 統合とインストール | ||

| 整備とサポート | |||

| クラウドホスティングとデータ分析 | |||

| プラットフォーム別 | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| エンドユーザー別 | OEM | ||

| 航空会社およびフリートオペレーター | |||

| MROプロバイダー | |||

| 接続性別 | 接続型 | ||

| スタンドアロン型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

電子フライトバッグ(EFB)市場の現在の市場規模はいくらですか?

電子フライトバッグ(EFB)市場は2025年に30億3,000万米ドルとなっています。

電子フライトバッグ(EFB)市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率7.65%を記録し、2030年までに43億8,000万米ドルに達すると予測されています。

EFB採用において最も速い成長を示す地域はどこですか?

アジア太平洋地域は中国とインドのフリート拡大に牽引され、2030年にかけて年平均成長率9.32%で拡大すると予測されています。

コンポーネント別で最も速く成長するEFBセグメントはどれですか?

航空会社がクラウドベースのプラットフォームと予測的分析へとシフトするにつれ、ソフトウェア収益は年平均成長率8.98%で上昇すると予測されています。

電子フライトバッグ(EFB)ソリューションに対するMRO需要を促進するものは何ですか?

整備組織は地上遅延の削減と予測的整備の実現に向けて電子技術ログとリアルタイムの不具合報告を採用しており、セグメントの年平均成長率8.75%を牽引しています。

最終更新日: