電子データ交換(EDI)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

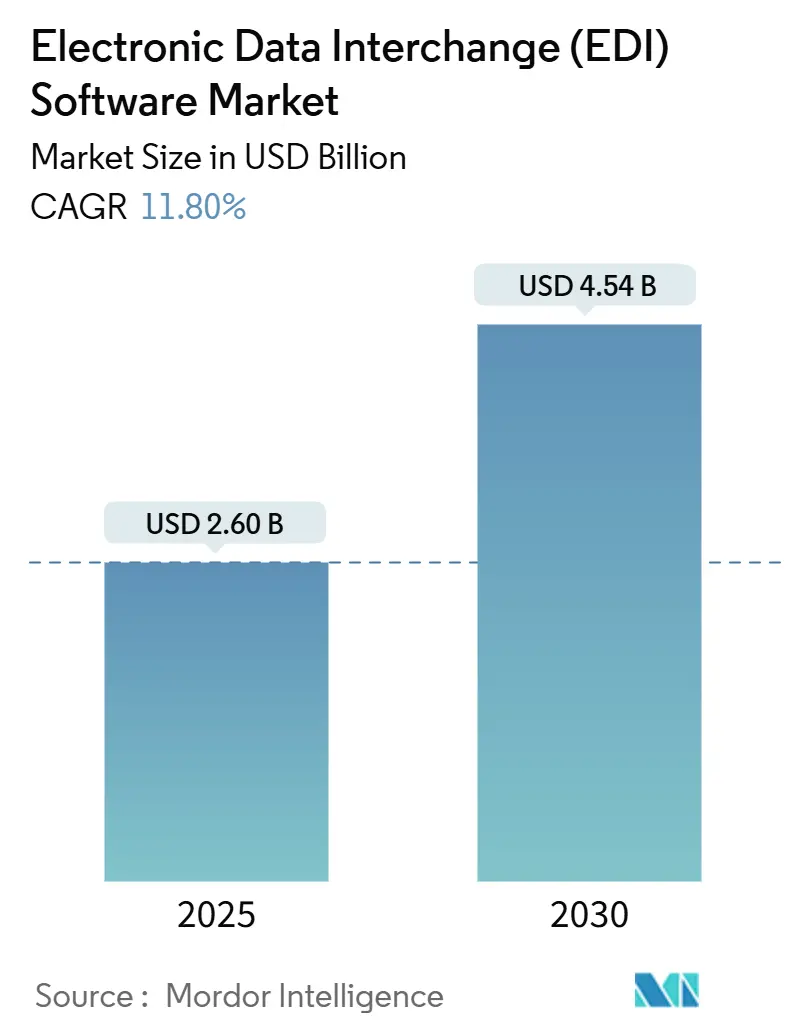

| 市場規模 (2025) | 2.60 十億米ドル |

| 市場規模 (2030) | 4.54 十億米ドル |

| 成長率 (2025 - 2030) | 11.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

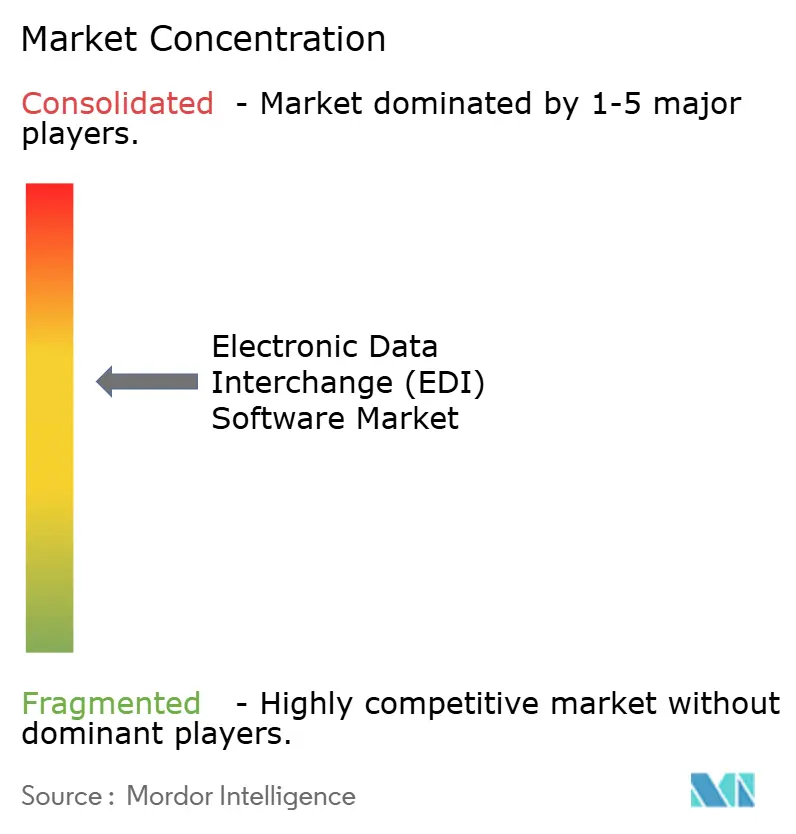

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子データ交換(EDI)ソフトウェア市場分析

電子データ交換(EDI)ソフトウェア市場規模は2025年に26億米ドルと推定され、2030年までに45億4,000万米ドルに達すると予測されており、予測期間中のCAGRは11.8%を示しています。リアルタイムデータ交換に対する需要の高まり、規制コンプライアンスへの圧力、そしてEDIとクラウドおよびAPIファーストの統合モデルとの融合が、この拡大を支えています。企業がエラーのないトランザクション、改ざん不可能な監査証跡、およびパートナー可視性の向上を優先する際に導入が加速し、ベンダーはブロックチェーン検証、AI駆動のマッピング、ローコード設定ツールを組み込むようになっています。サイバーセキュリティへの警戒強化と、新興経済圏における人材不足の拡大が引き続き導入の障壁となっていますが、これらの課題はマネージドEDIサービスや自律型iPaaSバンドルに対する機会も生み出しており、スキルの障壁を下げてパートナーのオンボーディングを迅速化しています。この競争環境において、ハイブリッド展開の柔軟性、組み込み型アナリティクス、および業種固有のコンプライアンスモジュールを提供する市場参加者が、最も明確な成長経路を維持しています。

主要レポートのポイント

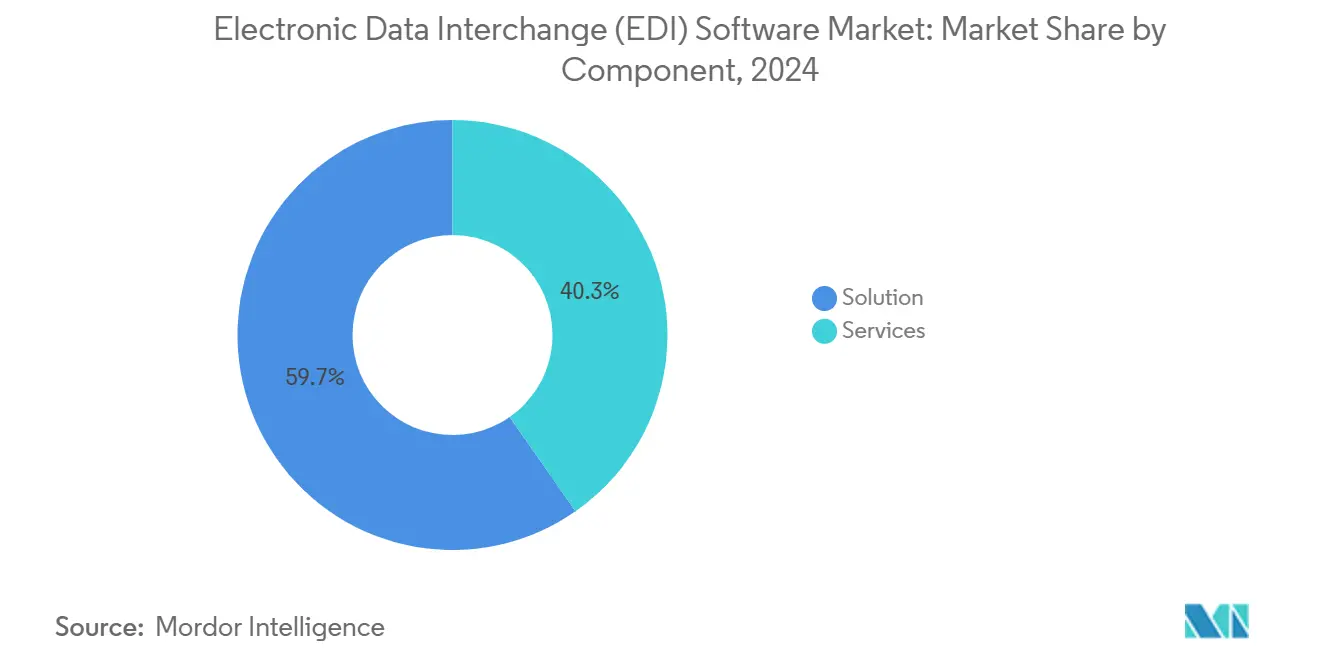

- コンポーネント別では、ソリューション製品が2024年の電子データ交換(EDI)ソフトウェア市場シェアの59.7%を占め、一方サービスは2030年にかけて12.6%という最高のCAGRを記録すると予測されています。

- 展開モデル別では、クラウドベースのプラットフォームが2024年の電子データ交換(EDI)ソフトウェア市場規模の42.8%を占め、ハイブリッドアーキテクチャは2030年にかけて13%のCAGRで成長すると予測されています。

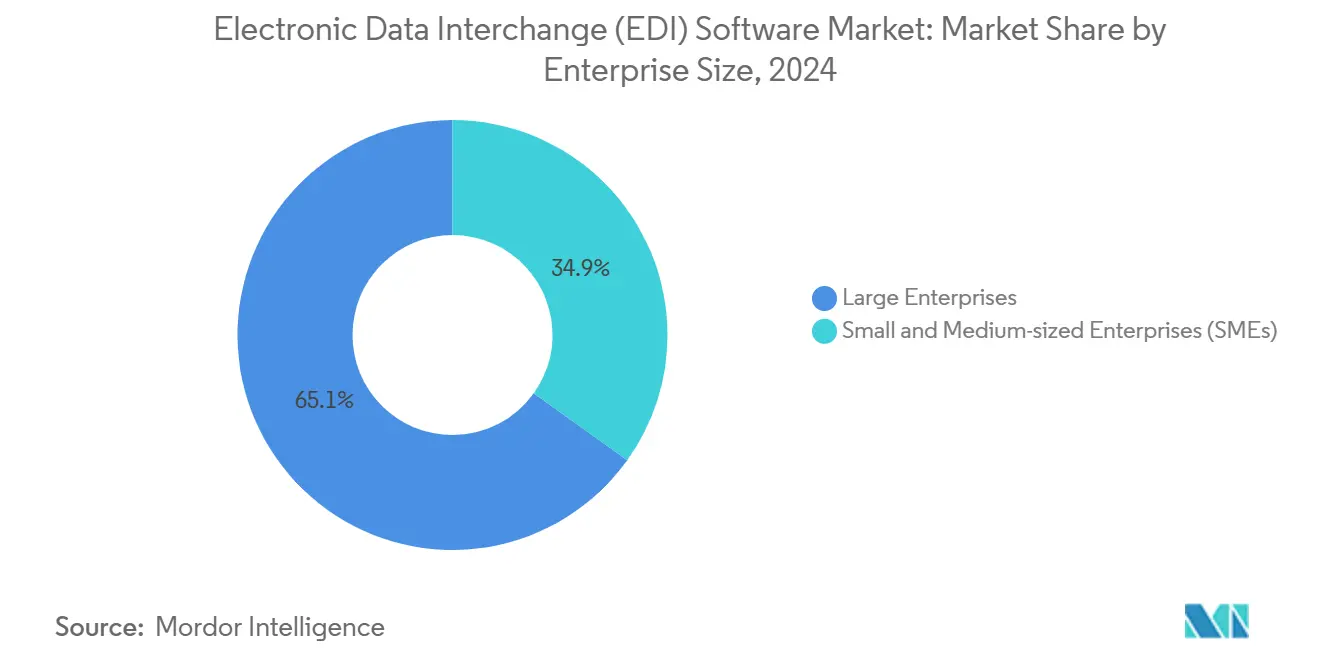

- 企業規模別では、大企業が2024年の電子データ交換(EDI)ソフトウェア市場シェアの65.1%を占め、中小企業は12.5%のCAGRで最も速い成長が見込まれています。

- 業種別では、小売・消費財が2024年の電子データ交換(EDI)ソフトウェア市場において28.02%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは14.51%のCAGRで拡大すると予測されています。

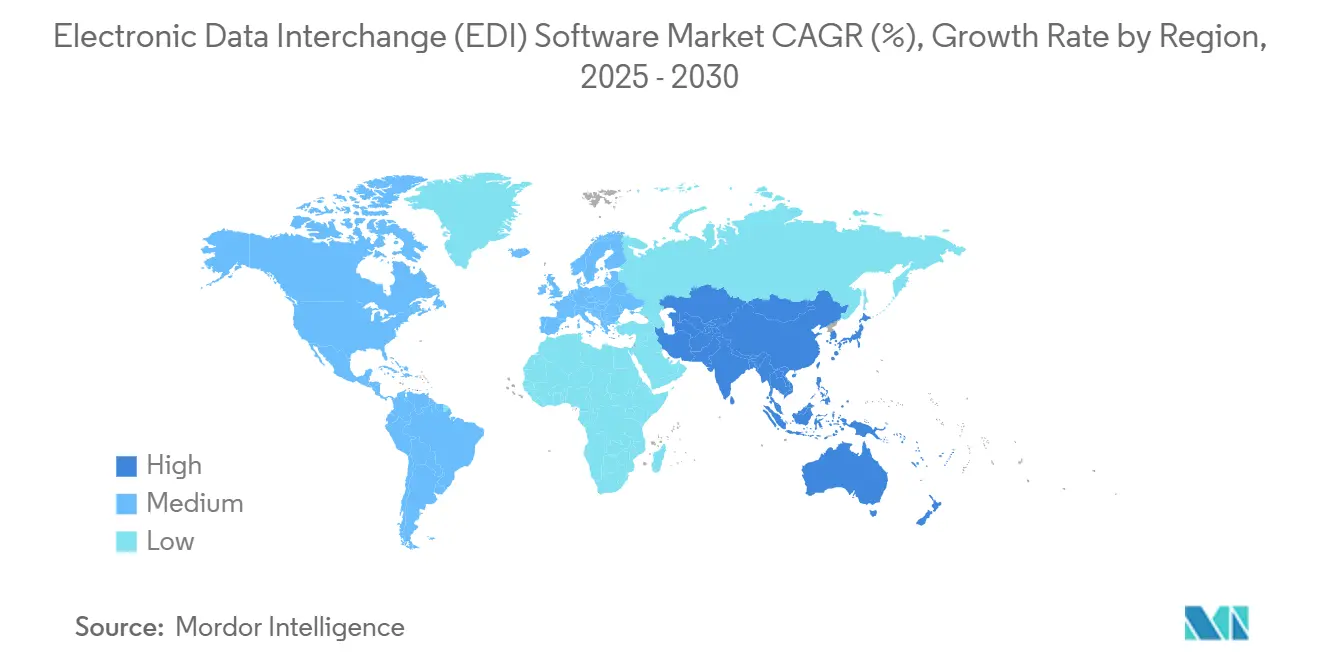

- 地域別では、北米が2024年の電子データ交換(EDI)ソフトウェア市場の38.31%を占め、アジア太平洋地域は2030年にかけて14.04%のCAGRで成長すると予測されています。

グローバル電子データ交換(EDI)ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルサプライチェーンの急速なデジタル化 | +3.2% | グローバル、北米・欧州が先行 | 中期(2〜4年) |

| 厳格な電子インボイスおよび税務コンプライアンス | +2.8% | 欧州・中南米が先行し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| オムニチャネル小売B2Bポータルの拡大 | +2.1% | 北米・欧州が中核、アジア太平洋地域へ波及 | 中期(2〜4年) |

| AI駆動の自律型トランザクションマッピング | +1.9% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| ブロックチェーンに裏付けられたEDI監査証跡 | +1.2% | グローバル、規制された金融サービスに注力 | 長期(4年以上) |

| ERPに組み込まれたローコードiPaaS | +1.6% | グローバル、中小企業での急速な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルサプライチェーンの急速なデジタル化

企業は現在、IoTセンサー、RFIDタグ、高度なアナリティクスプラットフォームを従来のEDI文書と統合し、リアルタイムの在庫把握と予測需要計画を実現しています。ハイブリッド統合はトランザクションデータと運用データを統合し、サプライヤーリスクを混乱が顕在化する前に検知するAIモデルに供給します。BoomiのNextGenプラットフォームは、EDIアダプターとイベントストリーム処理を組み合わせて通信事業者の注文処理を自動化することで、この融合を体現しています。[1]Boomi、「通信事業者向けNextGen統合:エンタープライズ変革の加速」、boomi.comこのような機能により、EDIは静的なデータパイプから動的な意思決定エンジンへと進化し、パートナー間の協業を効率化してジャストインタイム補充を実現します。

厳格な電子インボイスおよび税務コンプライアンス義務

アフリカ大陸自由貿易地域デジタルプロトコルなどの義務的な電子インボイスフレームワークは、54カ国にわたって電子文書を紙の法的同等物として成文化しています。[2]アフリカ連合、「アフリカ大陸自由貿易地域設立協定のデジタル貿易に関する議定書」、africanlii.org多国籍企業は現在、複数の税務スキーマを検証し、デジタル署名を適用し、手動のコンプライアンス負担を増やすことなく管轄ごとに監査証跡をアーカイブできるEDIスタックを必要としています。適応型ルールエンジンと国別認証ライブラリを組み込んだベンダーは、コンプライアンス達成までの時間を短縮し罰金を削減することで、コンプライアンスを負担ではなく触媒として位置付けています。

オムニチャネル小売B2Bポータルの拡大

小売業者はサプライヤーに消費者グレードの透明性を提供し、EDIを活用してリアルタイムの注文状況、在庫水準、動的価格情報をパートナーポータルに提供しています。クラウドネイティブソリューションはピークシーズン中に容易にスケールし、オムニチャネルフルフィルメントに典型的な高頻度・低価値のトランザクションを管理します。APIファーストのEDIアーキテクチャはドロップシップワークフローと自動バックオーダー代替をサポートし、取引パートナーのトランザクションエラーを削減しながら顧客体験を向上させます。

AI駆動の自律型トランザクションマッピング

機械学習エンジンは過去の文書のパターンを検出してマッピングルールを生成・維持し、オンボーディング時間を数週間から数時間に短縮します。自然言語処理は自由形式の発注書を構造化データに変換し、標準化されたEDI機能を持たないパートナーの参加を広げます。JitterbitのHarmonyはAIエージェントを活用して壊れた統合を自動修復し、最適化されたルーティングを提案します。[3]Jitterbit、「AI駆動のエンタープライズ自動化と統合」、jitterbit.com自律型マッピングは希少なEDIスペシャリストへの依存を低減し、中小企業がデジタルネットワークを効率的に拡大できるようにします。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期統合およびコンサルティングコストの高さ | -2.1% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| レガシーシステムの相互運用性のボトルネック | -1.8% | 老朽化したERPスタックを抱える北米・欧州 | 中期(2〜4年) |

| サイバーセキュリティ攻撃対象領域の拡大 | -1.4% | グローバル、金融サービスで高まる | 短期(2年以内) |

| EDI人材不足 | -1.2% | アジア太平洋地域・アフリカ、導入を制限 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期統合およびコンサルティングコストの高さ

中堅市場のプロジェクトは、マッピングワークショップ、取引パートナー認証、ユーザートレーニングを含め、稼働前に10万米ドルを超えることが多いです。中小企業は大口顧客がEDIコンプライアンスを要求する場合でも、コストへの懸念からロールアウトを遅らせることがあります。クラウドサブスクリプションモデルは設備投資を軽減しますが、カスタムワークフローやマルチスタンダード環境には専門的なコンサルティングが依然として不可欠です。固定料金のオンボーディングとセルフサービスのサンドボックスを提供するベンダーは、コストへの不安を軽減し、対象市場を拡大します。

レガシーシステムの相互運用性のボトルネック

数十年前のERPや製造実行システムはバッチ処理に依存しており、最新のAPIを欠いているため、リアルタイムEDIゲートウェイへの移行が複雑になっています。ミドルウェアブリッジは変換オーバーヘッドを追加し、新たな障害点を生み出し、保守コストを膨らませます。アップグレードは資本集約的でビジネス運営を混乱させる可能性があるため、多くの企業は段階的な近代化を計画しながらハイブリッドブリッジを選択しています。軽量アダプターとデータ仮想化レイヤーを提供するベンダーは移行の苦痛を軽減しますが、レガシースタックのレイテンシを完全に隠蔽することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入を促進

ソリューションプラットフォームは引き続き優位を保ち、2024年に59.7%のシェアを占めました。しかしサービスは、企業がマッピング、コンプライアンス更新、24時間365日のモニタリングをアウトソーシングするにつれて、12.6%のCAGRという最速の成長率で拡大するでしょう。マネージドサービス向けの電子データ交換(EDI)ソフトウェア市場規模は2025年から2030年の間に約8億米ドル増加すると予測されており、多国籍電子インボイスの複雑性の高まりを反映しています。プロフェッショナルサービスチームは業種固有の義務に対応した既製キットをキュレーションし、稼働開始を加速してサポートチケットを削減します。成長はまた、DIIパスを回避してダッシュボード、例外処理、取引パートナー向けサポートラインを含む従量課金型マネージドトランザクションを選択する中小企業からも生まれています。プラットフォームライセンスにコンシェルジュオンボーディングサービスを組み合わせるベンダーは、クライアントの定着度を高め、アナリティクス拡張機能のクロスセル機会を開拓します。

クラウドの加速はサービス収益を増幅させ、顧客は継続的なスキーマ更新、APIセキュリティパッチ、新しいコネクターのロールアウトを要求します。規制産業における認証監査は定期的なコンプライアンス評価を促進し、コンサルティング年金を生み出します。並行して、AI対応マッピング、ブロックチェーンプロベナンス、ESGレポーティングに関するアドバイザリーエンゲージメントが、純粋な技術統合を超えてサービスミックスを広げています。この進化により、電子データ交換(EDI)ソフトウェア市場において、サービス部門は戦術的な実装者ではなく戦略的な変革パートナーとして位置付けられています。

展開モデル別:ハイブリッドが将来の展開を主導

クラウドオプションは早期採用者を獲得し、2024年に42.8%のシェアに達しましたが、ヘルスケア、銀行、防衛における厳格なデータ居住ルールがオンプレミスコアを維持させています。ローカル処理ノードとクラウドベースのパートナーハブを組み合わせたハイブリッドフレームワークは、13%のCAGRで成長すると予測されています。このモデルでは、機密文書は企業ファイアウォールの内側に留まり、メタデータと非規制トランザクションはスケーラビリティのためにパブリッククラウドを経由してルーティングされます。ハイブリッドの電子データ交換(EDI)ソフトウェア市場シェアは、CIOが主権と弾力性のバランスを取るにつれて、2028年までに純粋なクラウドを上回る見込みです。ハイブリッドはまた、既存のフローを中断することなく新しいエンドポイントをオーバーレイすることで、レガシーVANから最新のAPIゲートウェイへの段階的な移行を支援します。

コンテナオーケストレーションの進歩により、環境をまたいだ均一な展開が可能になり、DevOpsのサイロを解消して継続的デリバリーを促進します。バーストトラフィックに対してライセンスメーターを最適化し、集中型ポリシーエンジンを提供するベンダーは、分散ノード全体のガバナンスを簡素化します。このモデルはコスト超過を軽減し、レイテンシに敏感なアップロードのパフォーマンスを維持することで、多国籍サプライチェーンのレジリエンス目標を支えています。

企業規模別:中小企業が取引量の成長を牽引

大企業は2024年の収益の65.1%を占め、大規模なパートナーエコシステムとITバジェットを活用しています。中小企業向けの電子データ交換(EDI)ソフトウェア市場規模は、セルフサービスポータルとサブスクリプション階層が歴史的な障壁を取り除くにつれて、12.5%のCAGRで拡大しています。プラグアンドプレイのストアフロントにより、マイクロサプライヤーは数時間以内に請求書を交換でき、学習曲線を最小化します。貿易金融の貸し手は、出荷証明としてEDI対応文書をますます要求するようになっており、中小企業の導入をさらに動機付けています。

ガイド付きセットアップ、コミュニティサポート、テンプレートライブラリを備えたバンドル製品はネットワーク効果を促進します。より多くの中小企業が統合されるにつれて、大口バイヤーはより広い可視性を得て、プラットフォームの重力を強化します。従量課金制を提供するベンダーは、季節的なビジネスや固定容量へのロックインを懸念する企業にアピールします。アプリ内でマッピングのトラブルシューティングを行うAIチャットボットは、専門的なヘルプデスクへの依存をさらに低減し、電子データ交換(EDI)ソフトウェア市場セグメントの勢いを維持します。

業種別:コンプライアンスがヘルスケアの普及を促進

小売業は28.02%のシェアでトップの業種であり続け、オムニチャネルネットワーク全体での大量注文オーケストレーションを推進しています。しかしヘルスケアの14.51%のCAGRは、認証済みで監査可能な電子交換を要求するHIPAA、DSCSA、およびグローバルシリアライゼーションルールに牽引され、最も速く成長するセクターとして位置付けています。ヘルスケア参加者向けの電子データ交換(EDI)ソフトウェア市場規模は、病院、流通業者、製薬メーカーが発注書、出荷通知、請求詳細をデジタル化するにつれて、2030年までにほぼ倍増すると予測されています。統合された電子処方箋および電子事前承認ワークフローが、EDIの患者中心の業務への展開をさらに拡大します。

規制主導の取引は、偽造リスクや有効期限の問題を検知するアナリティクスをバンドルすることが多く、ベンダーにプレミアム収益源を追加します。小売業の成長は、ドロップシップの複雑性とホリデーピーク時の弾力的なスケーリングを必要とする需要を背景に持続します。製造、自動車、物流、通信セクターは、インダストリー4.0および5GサービスのプロビジョニングとのEDIフローの整合を進める中で、安定した二桁成長を維持します。

地域分析

北米は2024年の収益の38.31%を引き続き占め、長年にわたるANSI X12標準と堅牢なVANエコシステムに牽引されています。北米は、深い統合成熟度、包括的なB2B標準、および連邦サプライヤーへの義務的な電子インボイス要件により、電子データ交換(EDI)ソフトウェア市場をリードしています。米国のヘルスケアおよび防衛セクターが継続的な近代化を推進し、カナダとメキシコはUSMCA貿易を合理化するために税関データを整合させています。企業がレガシーVAN契約を廃止しながら機密性の高い防衛・金融ワークフロー向けにオンプレミスノードを維持するにつれて、クラウド移行が加速しています。農村部の中小企業のデジタル化を目的とした公共部門の補助金が、対象となる導入基盤をさらに広げています。

アジア太平洋地域は最も活発な拡大を示しています。アジア太平洋地域の14.04%のCAGRは、国家主導のデジタル化プログラムと急成長するeコマースに牽引されています。中国のデジタル付加価値税インボイスとインドの電子ウェイビルエコシステムが、製造、小売、物流チャネル全体でサプライヤーのオンボーディングの連鎖プロセスを引き起こしています。日本のソサエティ5.0イニシアチブはEDIフィードをスマートファクトリーデータと連携させ、予知保全と自動発注を可能にしています。東南アジア各国政府はASEANシングルウィンドウプロトコルを通じて通関手続きを迅速化し、貨物の滞留時間を削減して貨物輸送業者のEDI統合を動機付けています。スタートアップ企業は軽量なEDI APIをeコマースストアフロントにバンドルし、マイクロ企業や越境販売業者からのB2Bトランザクション量を押し上げています。

欧州は安定した貢献者であり続け、EN 16931やデジタル時代のVAT提案などの調和された規制を活用して、加盟国全体で電子インボイスを標準化しています。ドイツの自動車OEMはサプライヤー品質に対して厳格なEDIチェックポイントを適用し、フランスはChorus Proの要件を民間セクターに拡大しています。ブレグジット後、英国は税関申告および安全・セキュリティ申告のためにEDIを拡大し、EUパートナーとの摩擦のないフローを維持しています。東欧諸国はEU復興基金を活用して税制を刷新しており、地域需要を高めています。

中南米の成長は、ブラジルのノタ・フィスカル・エレトロニカが先駆けた税務当局クリアランスモデルに結びついています。コロンビア、ペルー、チリも同様のリアルタイム請求書報告を採用しており、地域の中小企業はEDIに迅速にオンボーディングするか罰則に直面することを余儀なくされています。中東・アフリカでは、デジタル貿易回廊が導入を加速しています。サウジアラビアのZATCA電子インボイスフェーズとアフリカ大陸自由貿易地域デジタルプロトコルが、アラビア語、フランス語、英語のスキーマを同時に処理できる相互運用可能なプラットフォームへの投資を触媒しています。人材不足は、特に汎地域流通業者の間で、ホスト型および完全マネージド展開モデルを促進しています。

競争環境

電子データ交換(EDI)ソフトウェア市場は中程度の集中度を維持しており、SPS Commerce、TrueCommerce、OpenText、Cleoなどの既存企業が数十年にわたる取引ネットワークと包括的なパートナーカタログを活用して更新収益を確保しています。プラットフォームの差別化は、自律型マッピング、動的クラウドスケーリング、トランザクション単位の課金へとシフトしており、中小企業の急増に対して魅力的です。例えば、CleoはAcceleratorスターターキットを拡充し、消費財セクターでの迅速なオンボーディングのためにEDIFACTおよびANSIマップを事前パッケージ化しています。一方、OpenTextはビジネスネットワークにAI異常検知を組み込み、ホリデーピーク時の例外率を削減しています。

iPaaSチャレンジャーを含む新規参入者は、より広範なワークフローオーケストレーションスイートにEDIコネクターを組み込んでいます。SEEBURGERのビジネス統合プラットフォームは、クラシックなB2Bフローとアプリケーションプログラミングインターフェース管理をシームレスに統合し、ハイブリッドトポロジーのための単一の管理画面を提供します。[4]SEEBURGER、「SEEBURGERビジネス統合」、seeburger.comTM Forumによる通信標準化は、ニッチなベンダーが通信サービスプロバイダー固有のプロビジョニングフローを提供する道を開いています。サイバーセキュリティパートナーシップは、プロバイダーがゼロトラストフレームワークと暗号化されたVAN代替手段を統合して拡大するエンドポイント配列を保護するにつれて深化しています。M&A活動は、Edisoftが2025年に自動文書署名と照合機能を備えたコントロールセンターモジュールをリリースしたことに示されるように、確立されたトランザクションエンジンへのAIおよびローコード機能の統合に焦点を当てています。

サービス面では、システムインテグレーターがプラットフォームベンダーと連携して業種別アクセラレーターを提供しています。アドバイザリー企業は国別税務エンジンをバンドルしたコンプライアンスツールキットを作成しています。顧客の期待が成果ベースのSLAを中心に再整合されるにつれて、ベンダーはライセンス台帳からマネージドトランザクション量へとシフトし、競争の場を付加価値アナリティクスとサプライチェーンインサイトへと向けています。

電子データ交換(EDI)ソフトウェア業界のリーダー企業

SPS Commerce Inc.

TrueCommerce Inc.

Cleo Communications Inc.

OpenText Corporation

Comarch SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:アフリカ大陸自由貿易地域デジタルプロトコルが発効し、大陸全体で電子インボイスとデジタルアイデンティティの法的認識が確立されました。

- 2025年1月:EdisoftがLink Enterprise Dataflow Control Centerを発表し、データ入力速度の3倍向上とサプライチェーンデータ交換の90%加速を謳いました。

- 2024年12月:eOneが4Sight Marketplaceを通じてiPaaSソリューションをMicrosoft Dynamics 365 Business Centralと統合し、中小企業向けのノーコードEDIフローを実現しました。

- 2024年11月:SEEBURGERがビジネス統合プラットフォームをハイブリッドクラウド環境向けにB2B EDIとiPaaS機能を橋渡しするものとして位置付けました。

グローバル電子データ交換(EDI)ソフトウェア市場レポートの調査範囲

| ソリューション |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 小売・消費財 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 自動車 |

| 物流・輸送 |

| 金融サービスおよび銀行 |

| 通信・IT |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 小売・消費財 | |

| 製造業 | ||

| ヘルスケアおよびライフサイエンス | ||

| 自動車 | ||

| 物流・輸送 | ||

| 金融サービスおよび銀行 | ||

| 通信・IT | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

電子データ交換(EDI)ソフトウェア市場の2025年の価値は?

市場は2025年に26億米ドルと評価されています。

アジア太平洋地域は2030年にかけてどのくらいの速さで成長しますか?

アジア太平洋地域は14.04%のCAGRで拡大すると予測されており、全地域の中で最速です。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスは12.6%のCAGRで成長し、企業がマネージド統合とコンプライアンスの専門知識を求めるためです。

なぜヘルスケアはEDIを急速に採用しているのですか?

HIPAA、DSCSA、およびグローバルシリアライゼーション義務が安全で監査可能な電子交換を要求し、ヘルスケアにおいて14.51%のCAGRを牽引しています。

ハイブリッド展開は企業にどのようなメリットをもたらしますか?

ハイブリッドモデルにより、企業は機密データをオンプレミスに保持しながら、パートナー接続のためにクラウドのスケーラビリティを活用でき、セキュリティとコストのバランスを取ることができます。

EDI拡大に伴うリスクは何ですか?

デジタルフットプリントの拡大はサイバーセキュリティリスクを高め、特に金融サービスにおいてゼロトラストと暗号化対策が必要となります。

最終更新日: