電磁干渉(EMI)シールド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

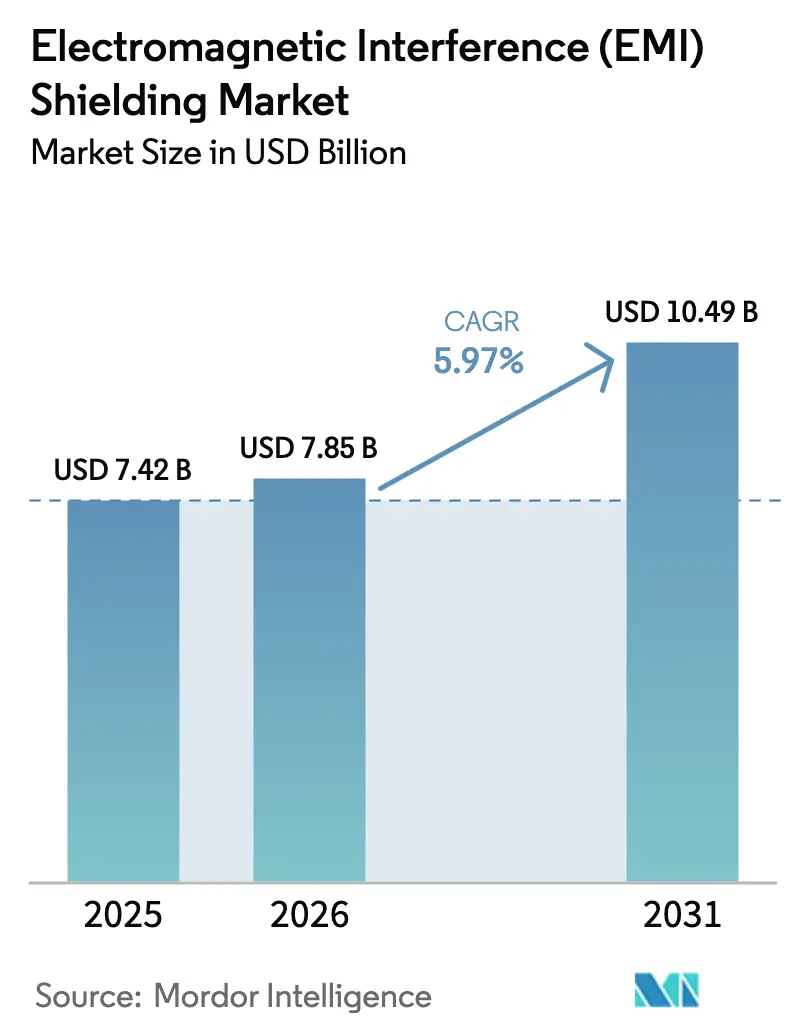

| 市場規模 (2026) | 7.85 十億米ドル |

| 市場規模 (2031) | 10.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

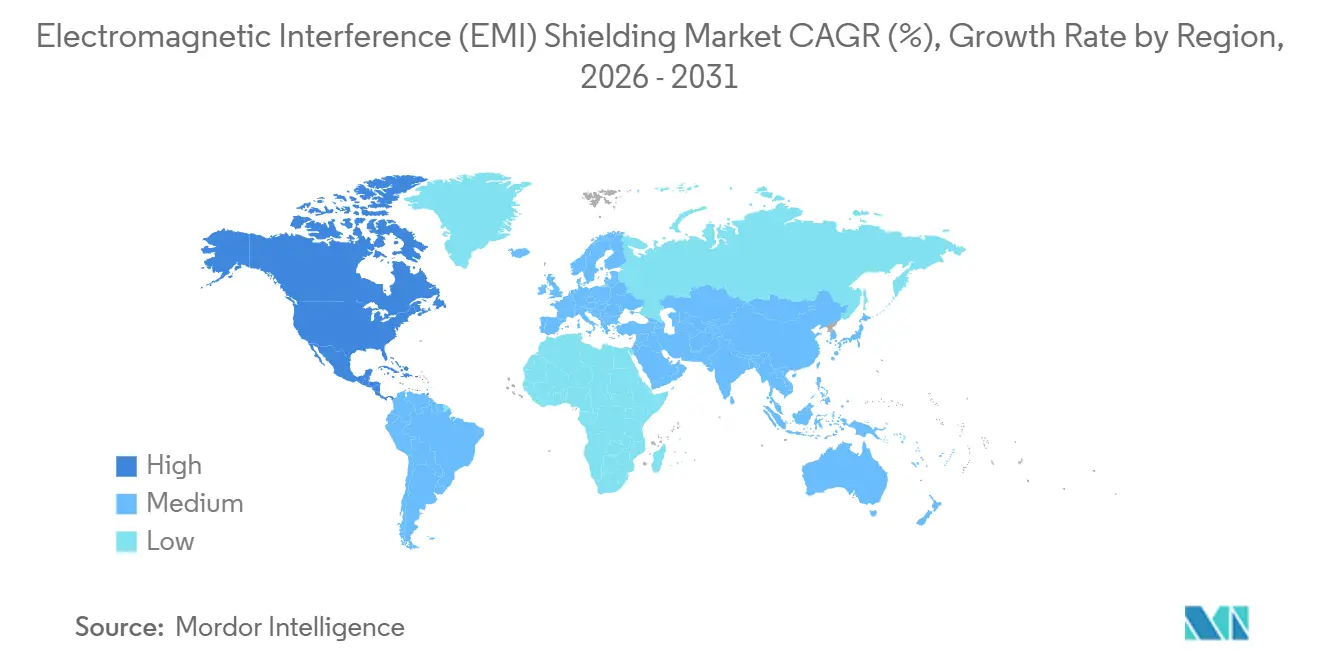

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー-shielding-market/electromagnetic-interference-(emi)-shielding-market-1753429347798-major-players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電磁干渉(EMI)シールド市場分析

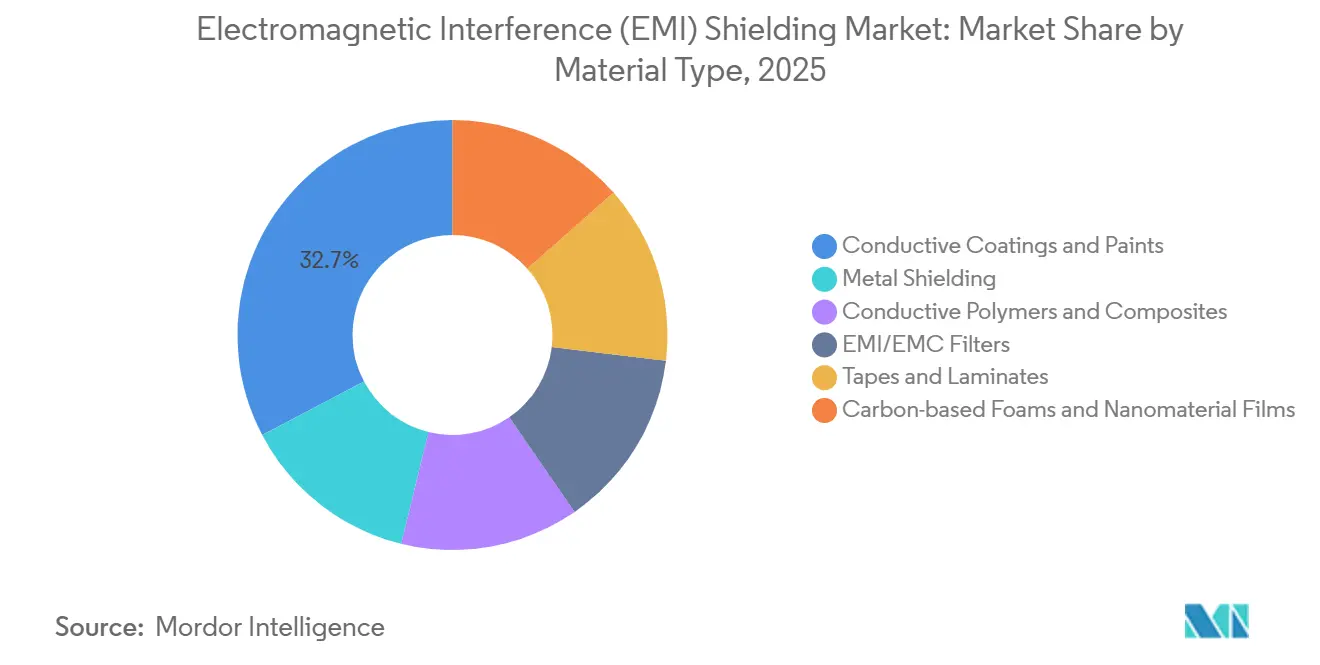

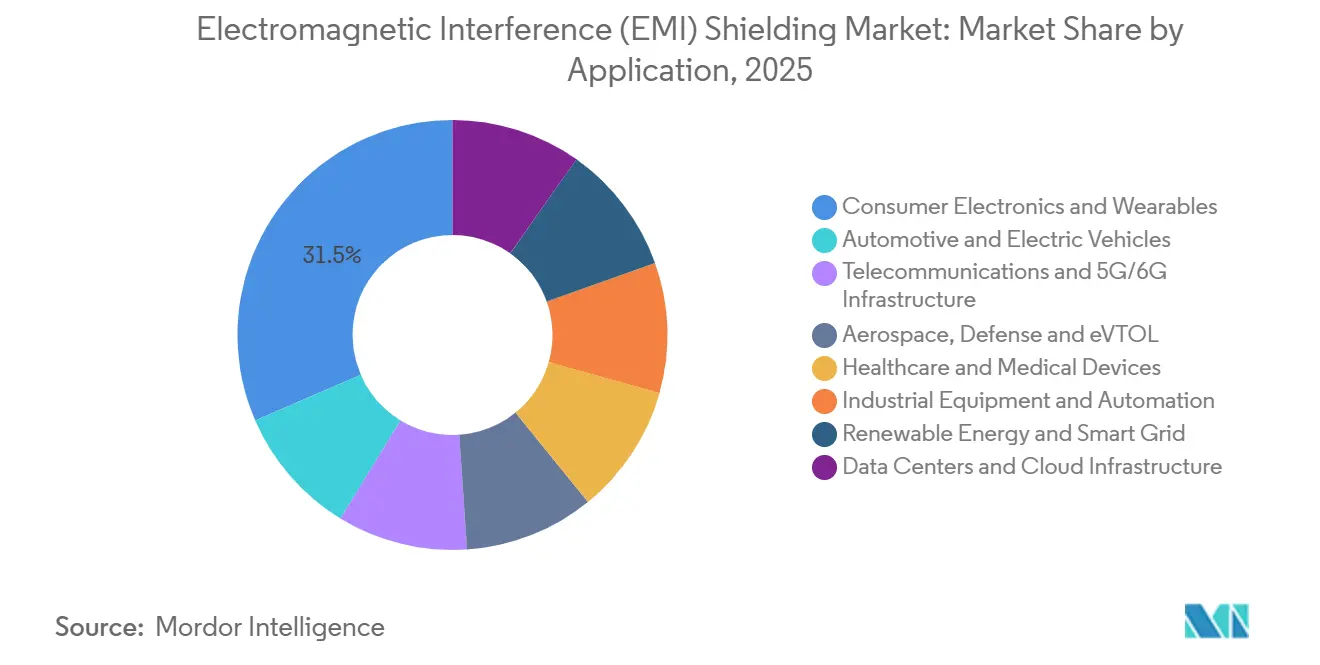

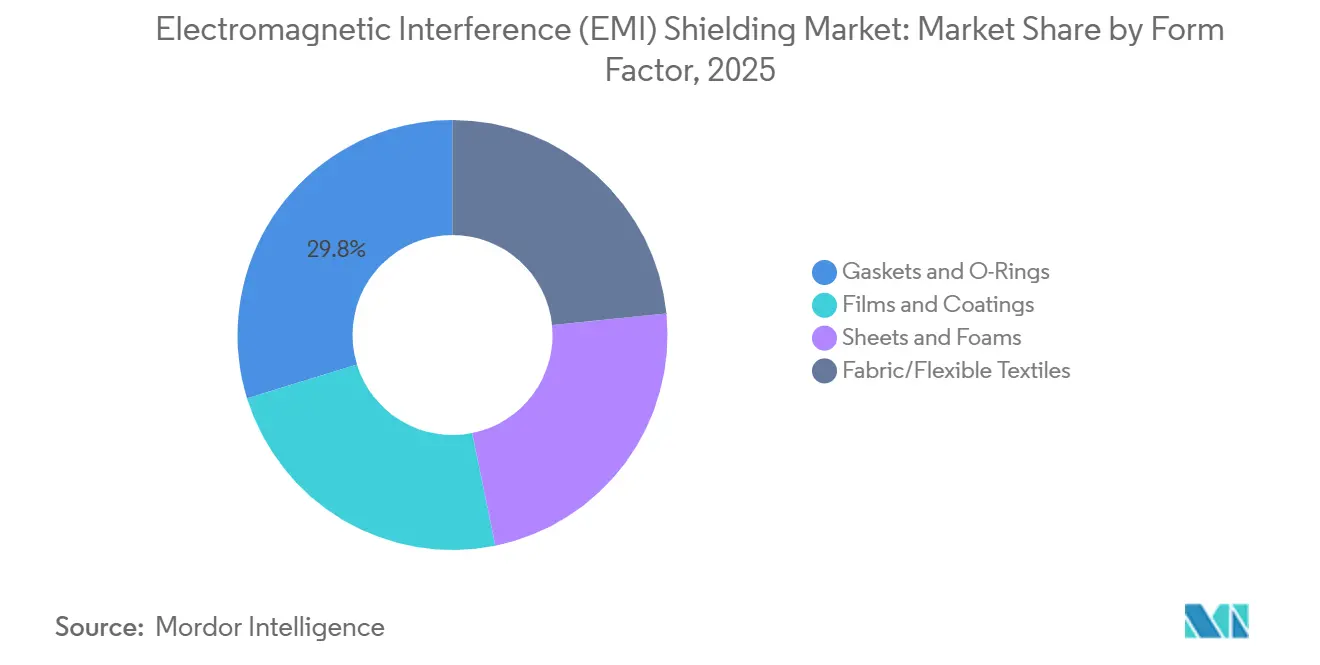

電磁干渉シールド市場規模は2025年に74億2,000万米ドルと評価され、2026年の78億5,000万米ドルから2031年には104億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.97%です。AIデータセンター、5G基地局、電気自動車パワートレインにおけるパフォーマンス重視の導入が、信号完全性への要求の高まりとともに、コンプライアンス目的のみの購入に取って代わりつつあります。アジア太平洋地域はスマートフォンおよびEVバッテリーハブを背景に2025年の収益の41.40%を占めてリードし、北米はハイパースケールデータセンターの建設によりRFシールドされた液冷ラックの需要が高まり、6.55%のCAGRで最も速い拡大が見込まれています。導電性コーティングは2025年の材料シェアの32.70%を占めましたが、折りたたみ式スマートフォンやウェアラブルにおける耐腐食性を重視する設計者の間で、より軽量な導電性ポリマーが6.12%のCAGRで成長する見通しです。ガスケットシールドは2025年の方法別収益の53.00%を占め、10万回の開閉サイクルを経ても1Ω未満の接触抵抗を維持しなければならない自動車ドアモジュールに不可欠であり続けています。1~6GHz帯が依然として62.00%で支配的ですが、衛星コンステレーションやミリ波スモールセルの普及に伴い、サブTHz需要が6.11%のCAGRで拡大しています。

主要レポートのポイント

- 材料タイプ別では、導電性コーティングおよび塗料が2025年に収益シェアの32.70%をリードし、導電性ポリマーおよびコンポジットのシェアは予測期間(2026年~2031年)中に6.12%のCAGRで増加する見込みです。

- シールド方法別では、ガスケットシールドが2025年に電磁干渉シールド市場シェアの53.15%を占め、このシェアは予測期間(2026年~2031年)中に6.23%のCAGRで増加すると予想されています。

- 用途別では、コンシューマーエレクトロニクスおよびウェアラブルが2025年の電磁干渉シールド市場規模の31.50%を占め、データセンターおよびクラウドインフラは2031年までに最速の6.32%のCAGRを記録すると予想されています。

- フォームファクター別では、ガスケットおよびOリングが2025年に29.77%のシェアを有し、フィルムおよびコーティングのシェアは予測期間(2026年~2031年)中に6.41%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に電磁干渉シールド市場シェアの41.40%を占め、北米は2031年まで6.55%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電磁干渉(EMI)シールド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンシューマーエレクトロニクスおよびウェアラブルの急速な普及 | +1.8% | アジア太平洋地域を中心に、北米および欧州へ波及するグローバル市場 | 中期(2~4年) |

| 5G/ミリ波インフラの急速な展開 | +1.6% | 北米、欧州、アジア太平洋(中国、韓国、日本) | 短期(2年以内) |

| 自動車、医療、航空宇宙分野における世界的なEMC規制の強化 | +1.2% | 欧州(自動車)、北米(医療、航空宇宙)、アジア太平洋(自動車) | 長期(4年以上) |

| 垂直特化型衛星コンステレーションによる機上シールド需要の拡大 | +0.5% | 北米の打ち上げハブに集中するグローバル市場 | 中期(2~4年) |

| 先進パッケージングにおけるチップレットおよびSiPのコンパートメントレベルシールド | +0.9% | アジア太平洋(台湾、韓国)、北米(設計ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスおよびウェアラブルの急速な普及

スマートフォン、スマートウォッチ、イヤーバッドは小型化が進んでおり、エンジニアは現在、2.4~6GHzで60dBを超える減衰を実現しながらも10μm未満の薄さのシールド層を指定するようになっています。MXeneベースのファブリックは単層で42dB、三重積層で69dBを達成し、500回以上の曲げに耐えるため、曲面ウェアラブルの表面に最適です。折りたたみ式スマートフォンのヒンジは20万回以上屈曲しますが、銀ナノワイヤーインクは50%の歪み下でも31,000S/cmの導電率を維持し、RFリークパスを防ぎます。透明・伸縮性・洗濯可能なフィルムが成熟するにつれ、ロールツーロールコーティングラインを持つサプライヤーが従来の金属缶ベンダーを凌駕するでしょう。

5G/ミリ波インフラの急速な展開

26GHzおよび39GHzのミリ波基地局は、低損失ポリテトラフルオロエチレン(PTFE)および液晶ポリマー基板が放射エミッションを増幅するため、80dBを超えるボードレベルシールドが必要です。連邦通信委員会(FCC)パート15および欧州電気通信標準化機構(ETSI)EN 301 489が2024年に強化されたため、OEM(相手先ブランド製造業者)は現在、熱ビアとEMIガスケットを組み合わせた成形アセンブリを購入し、製造工程を削減しています。北米のスモールセル数は2028年までに100万を超える軌道にあり、ワシントンD.C.近郊のデータセンター事業者はGPU(グラフィックス処理ユニット)メモリエラー事案を受けてすでに60~80dBパネルでラックを改修しています[1]FCC、「パート15無線周波数デバイス」、fcc.gov。

自動車、医療、航空宇宙分野における世界的なEMC規制の強化

CISPR 12第7版およびUNECE R10改訂第7版は2025年に車両の放射エミッションおよびイミュニティ限度値を引き上げました。自動車メーカーは現在、125℃で168時間後の圧縮永久歪みが10%未満の導電性エラストマーガスケットを要求しており、パフォーマンスファブリックオーバーフォーム部品ではこれを満たせません[2]国際連合、「UNECE R10改訂第7版」、unece.org。医療機器はIEC 60601-1-2第5版を満たす必要があり、MIL-STD-461Gは200kAの落雷による誘導電流を約1Aに低減できるケーブルシールドへの航空宇宙需要を牽引しています。

先進パッケージングにおけるチップレットおよびSiPのコンパートメントレベルシールド

チップレット設計の普及に伴い、クロストークが増大しています。レーザーパターニングされた成形パッケージウォールは、後スパッタリング工程なしに5GモジュールのRFとベースバンド間で70dBを超える絶縁を実現しますが、エポキシウォールは0.1Ω·cm未満の抵抗率と1,000回の熱サイクルを通じて接合を維持するための整合した熱膨張が必要です。エレクトロスプレー印刷された銀フィルムは25μmの厚さで60dBを達成し、材料歩留まりは90%で、パッケージあたりのコストを約40%削減します。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進シールド材料およびプロセスの高コスト | -0.9% | コスト重視のコンシューマーセグメントで特に圧力が高まるグローバル市場 | 中期(2~4年) |

| 超小型および折りたたみ式デバイスにおけるフォームファクターの制約 | -0.4% | アジア太平洋(コンシューマーエレクトロニクスハブ)、北米(ウェアラブル) | 短期(2年以内) |

| 大量生産プログラムにおけるBOMリスクを高める銅価格の変動 | -0.7% | 自動車および通信インフラで特にリスクが高まるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進シールド材料およびプロセスの高コスト

ナノマテリアルフィルムはkg当たり200米ドルを超えることがあり、ニッケルコーティングされた炭素繊維の10倍の価格です。真空スパッタリング装置は50万米ドルを超えるコストがかかり、30~60分のサイクルで稼働しますが、超音波コーターは約5万米ドルと資本コストは低いものの、インク配合の複雑さが増します。認証により開発予算が15~20%増加するため、社内に電磁両立性(EMC)ラボを持たない中小企業は製品発売が遅延します。

BOMリスクを高める銅価格の変動

ロンドン金属取引所の銅価格は2025年後半にトン当たり11,735米ドルに近づき、2,000米ドルの変動ごとに自動車および通信量向けのガスケット部品表コストが最大10%上昇します。半製品銅に対する米国の関税と国内製錬所の不足がソーシング リスクを悪化させています。アルミニウムやポリマーの代替品は断面を厚くする必要があるか耐久性に欠けるため、マージン安定のためにリアルタイムヘッジとクローズドループリサイクルが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:腐食と重量が代替を促進する中で導電性ポリマーが台頭

導電性コーティングおよび塗料は2025年の収益の32.70%を支配し、資本集約的な工具変更なしに既存の生産ラインにシームレスに統合できるスプレー、ブラシ、ディップコーティングプロセスとの互換性により支持されています。金属シールドは依然として80dBを超える減衰が必要な航空電子機器ベイなどの高堅牢性用途で主流を占めています。

導電性ポリマーおよびコンポジットは2031年まで6.12%のCAGRで成長し、海洋および屋外通信エンクロージャーにおける耐腐食性を求める設計者を引き付けています。ポリアニリン/ニッケルフェライトコンポジットは吸収支配メカニズムによりKバンドで78.07dBのシールド効果を達成し、グリーンインデックスが1.0を超えており、EU REACHの下で禁止されている六価クロム表面処理に対する環境上の優位性を示しています。ハイブリッドTPUコンポジットは現在312S/cmの導電率を示しており、マルチマテリアルポートフォリオを提供するサプライヤーは縮小するベンダーリスト内でクロスセルが可能です。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

シールド方法別:ガスケットの優位性が自動車および通信エンクロージャーサイクルを反映

ガスケットシールドは2025年に方法別シェアの53.15%を占め、予測期間(2026年~2031年)中に6.23%のCAGRで成長する見込みです。これは、10万回のドア開閉サイクルを通じて1Ω未満の接触抵抗を維持し、125℃に達するエンジンルーム温度に耐える導電性エラストマーおよびファブリックオーバーフォームガスケットを指定する自動車OEMによって牽引されています。ボードレベルシールドはスマートフォンおよびIoTモジュールの需要を取り込んでいますが、このセグメントはモジュールベンダーが基板製造時に統合された成形シールドに移行するにつれてマージン圧力に直面しています。

コンフォーマルコーティングは、FCC パート15クラスBコンプライアンスに十分な30~50dBの減衰を工具投資なしに実現するスプレー塗布型銀またはニッケル塗料が使用されるコスト重視のコンシューマー用途、セットトップボックス、スマートスピーカーに対応しています。ケーブルシールドおよびエンクロージャー・ベントシールドはインフラ市場に対応しており、液冷AIラックを設置するデータセンター事業者は、熱スロットリングを防ぐために200CFMを超える気流を維持しながら1~6GHzで60~80dBを減衰させるハニカムメッシュ付きRFシールドベンチレーションパネルを必要としています。

用途別:AIワークロードがゼロエラー許容を要求する中でデータセンターが急増

コンシューマーエレクトロニクスは2025年の売上の31.50%を生み出しましたが、買い替えサイクルは長期化しています。データセンターおよびクラウドインフラは予測期間(2026年~2031年)中に最速の6.32%のCAGRを記録すると予測されており、2024年にバージニア州北部のサーバーファームで5Gエッジノードに関連したGPUメモリエラーが発生した事案が80dBラックパネルへの改修を促しました。自動車EMCラボは2024年に18億3,000万米ドルに成長し、バッテリーインバーターが広帯域ノイズを放出する中、2031年までに31億1,000万米ドルに向かっています。

ヘルスケアおよび医療機器、産業機器および自動化、再生可能エネルギーおよびスマートグリッドが用途ポートフォリオを補完しており、それぞれが分野固有の規格(医療向けIEC 60601、体外診断向けIEC 61326、産業向けIEC 61000)を課しており、サプライヤーの市場参入戦略を分断し、規模よりもドメイン専門知識を持つ企業を優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

フォームファクター別:ウェアラブルおよびフレキシブルディスプレイの普及でフィルムおよびコーティングが加速

ガスケットおよびOリングは2025年に収益の29.77%を占め、繰り返しの圧縮と環境シールドをEMI減衰とともに必要とする自動車ドアシールおよび通信エンクロージャーの閉鎖部によって牽引されました。フィルムおよびコーティングは6.41%のCAGRが予測されており、ウェアラブルおよびフレキシブルディスプレイの需要を取り込んでいます。パナソニックが2026年3月に発売した光学透明粘着剤バッキングを備えた超微細銅メッシュを特徴とするFineX透明導電性フィルムは、90%を超える光学透過率と1Ω/sq未満のシート抵抗によりディスプレイの明瞭性を損なうことなくEMIシールドを実現する産業用HMIおよびタッチスクリーンをターゲットとしています。

フォームファクターセグメンテーションの薄型・軽量・高適合性ソリューションへの軌跡は小型化トレンドと一致しており、ロールツーロールコーティングとレーザーパターニングを習得したサプライヤーは従来のスタンピングおよびダイカット作業に対してコストとリードタイムの優位性を獲得するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の収益の41.40%を支配し、深センおよび東莞のクラスターが世界のスマートフォンおよびウェアラブルの60%以上を組み立てる中国の電子機器製造基盤と、バッテリー管理システムシールド需要を引き付けているインドの拡大するEVセル生産能力に支えられています。日本は2~6GHzモジュール向けの先進フェライトコアで約9億米ドルを記録しました。韓国の5Gリーダーシップとサムスンの投資がチップレットシールドを押し上げ、シンガポールとジャカルタのデータセンターがベントパネル需要を急増させています。

2031年まで6.55%のCAGRで最速成長が予測される北米は、ハイパースケールデータセンターの拡張と5Gインフラ投資の恩恵を受けており、バージニア州北部だけで2025年の地域EMIシールドベンチレーションパネル消費量の30%以上を占め、事業者はGPUクラスターとエッジノードを同一施設内に共同設置しています。

欧州は2025年に大きなシェアを保持し、ドイツの自動車および産業基盤と、六価クロムコーティングから導電性ポリマーへの代替を加速するEU REACHの厳格な規制によって牽引されています。フランスの航空宇宙および防衛分野は落雷認定ケーブルシールドとMIL-STD-461Gエンクロージャーを必要とし、英国の5G展開とスマートグリッド投資が通信および産業自動化セグメントを支援しています。南米および中東・アフリカは新興市場にとどまり、ブラジルの航空宇宙クラスターとUAEのスマートシティプロジェクトがニッチな機会を提供していますが、現地製造の限界と輸入依存が確立された地域と比較して成長を制約しています。

競合状況

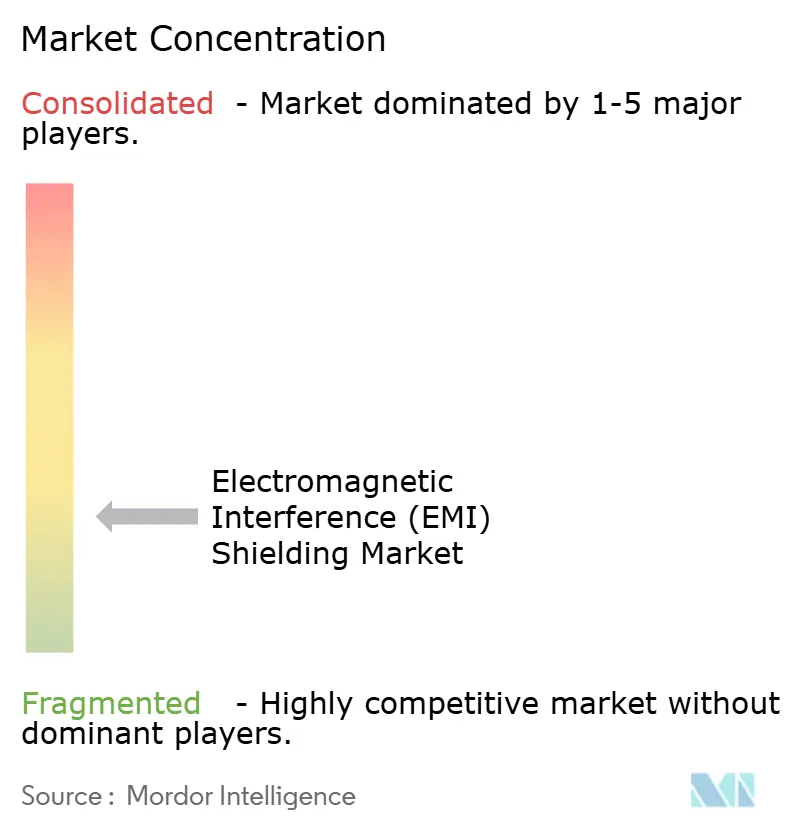

電磁干渉(EMI)シールド市場は断片化されています。MXeneおよびグラフェンのスタートアップは1μmで70dBを実現し、折りたたみ式デバイスのフォームファクターを薄型化することを約束しています。Holland ShieldingやHuarui Honeycombなどの地域専門企業は、自動車および通信工場近くのベントパネルで優位を占めています。防衛および医療の購買者は依然としてAS9100DまたはISO 13485とMIL-STD-461Gレポートを要求しており、市場を高信頼性と商業用の2層に分断しています。

電磁干渉(EMI)シールド産業のリーダー企業

3M

DuPont

Henkel AG & Co. KGaA

Parker-Hannifin Corporation

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:電子機器の開発・製造における世界最高峰の見本市であるProductronica 2025において、Henkel AG & Co. KGaAは多様な革新的製品を発表し、ますます複雑化する自動車電子機器に対して優れたEMIノイズ管理を実現する新しい電磁干渉(EMI)シールドフィルムを発売しました。

- 2025年2月:Tech Etchは金属シールドラインナップへの最新追加製品として、2100シリーズEMIシールドテープを発表しました。現代の電磁干渉の問題に対処するよう設計されています。

世界の電磁干渉(EMI)シールド市場レポートの調査範囲

電磁干渉(EMI)シールドは、導電性または磁性材料でバリアを形成することにより、不要な電磁放射を低減または遮断し、精密電子機器の誤動作やデータ損失から保護します。電波/電磁エネルギーを反射または吸収することで機能し、銅、ニッケル、アルミニウムなどの金属や先進コンポジットが一般的に使用されます。

電磁干渉(EMI)シールド市場は、材料タイプ、シールド方法、周波数帯域、用途、フォームファクター、地域別にセグメント化されています。材料タイプ別では、導電性コーティングおよび塗料、金属シールド、導電性ポリマーおよびコンポジット、EMI/EMCフィルター、テープおよびラミネート、炭素系フォームおよびナノマテリアルフィルムにセグメント化されています。シールド方法別では、コンフォーマルコーティング、ガスケットシールド、ボードレベルシールド、ケーブルシールド、エンクロージャーおよびベントシールドにセグメント化されています。周波数帯域別では、1GHz未満、1~6GHz、6~40GHz(ミリ波)、40GHz超(サブTHz)にセグメント化されています。用途別では、コンシューマーエレクトロニクスおよびウェアラブル、自動車および電気自動車、通信および5G/6Gインフラ、航空宇宙・防衛およびeVTOL、ヘルスケアおよび医療機器、産業機器および自動化、再生可能エネルギーおよびスマートグリッド、データセンターおよびクラウドインフラにセグメント化されています。フォームファクター別では、フィルムおよびコーティング、ガスケットおよびOリング、シートおよびフォーム、ファブリック/フレキシブルテキスタイルにセグメント化されています。レポートはまた、主要地域の19カ国における電磁干渉(EMI)シールドの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 導電性コーティングおよび塗料 |

| 金属シールド |

| 導電性ポリマーおよびコンポジット |

| EMI/EMCフィルター |

| テープおよびラミネート |

| 炭素系フォームおよびナノマテリアルフィルム |

| コンフォーマルコーティング |

| ガスケットシールド |

| ボードレベルシールド |

| ケーブルシールド |

| エンクロージャーおよびベントシールド |

| コンシューマーエレクトロニクスおよびウェアラブル |

| 自動車および電気自動車 |

| 通信および5G/6Gインフラ |

| 航空宇宙、防衛およびeVTOL |

| ヘルスケアおよび医療機器 |

| 産業機器および自動化 |

| 再生可能エネルギーおよびスマートグリッド |

| データセンターおよびクラウドインフラ |

| フィルムおよびコーティング |

| ガスケットおよびOリング |

| シートおよびフォーム |

| ファブリック/フレキシブルテキスタイル |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中国 | |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 材料タイプ別 | 導電性コーティングおよび塗料 | |

| 金属シールド | ||

| 導電性ポリマーおよびコンポジット | ||

| EMI/EMCフィルター | ||

| テープおよびラミネート | ||

| 炭素系フォームおよびナノマテリアルフィルム | ||

| シールド方法別 | コンフォーマルコーティング | |

| ガスケットシールド | ||

| ボードレベルシールド | ||

| ケーブルシールド | ||

| エンクロージャーおよびベントシールド | ||

| 用途別 | コンシューマーエレクトロニクスおよびウェアラブル | |

| 自動車および電気自動車 | ||

| 通信および5G/6Gインフラ | ||

| 航空宇宙、防衛およびeVTOL | ||

| ヘルスケアおよび医療機器 | ||

| 産業機器および自動化 | ||

| 再生可能エネルギーおよびスマートグリッド | ||

| データセンターおよびクラウドインフラ | ||

| フォームファクター別 | フィルムおよびコーティング | |

| ガスケットおよびOリング | ||

| シートおよびフォーム | ||

| ファブリック/フレキシブルテキスタイル | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中国 | ||

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における電磁干渉(EMI)シールド市場の予測値はいくらですか?

電磁干渉(EMI)シールド市場は2026年から5.97%のCAGRで成長し、2031年までに104億9,000万米ドルに達すると予測されています。

最も速く成長する地域はどこですか?

北米が最も高い成長を示し、2031年まで6.55%のCAGRで拡大する見込みです。

最も急速に成長するセグメントはどれですか?

データセンターおよびクラウドインフラは、高品質シールドを必要とするGPU密集ラックに向けて、予測期間(2026年~2031年)中に6.32%のCAGRで成長すると予測されています。

導電性ポリマーはなぜ人気を集めているのですか?

重量を削減し、腐食に耐え、新しいREACH規則を満たしながら、最大78dBのシールド効果を実現します。

最終更新日: