電解二酸化マンガン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電解二酸化マンガン市場分析

電解二酸化マンガン市場規模は、2025年に17.9億米ドル、2026年に19.2億米ドルと予測され、2026年から2031年にかけて6.85%のCAGRで成長し、2031年までに26.7億米ドルに達する見込みです。アルカリ一次電池が引き続き消費を主導していますが、最も急速な成長はリチウムイオンカソード原料および亜鉛イオン定置型蓄電において観察されており、これらはより厳格な不純物管理と完全にトレーサブルなサプライチェーンを必要とします。米国インフレ抑制法(IRA)およびEU重要原材料法(CRMA)が提供するインセンティブにより、調達は中国中心のサプライチェーンから離れ、ISO 9001プロセスを認証できる西半球の生産者へとシフトしています。中国は現在、電池グレード硫酸マンガン生産能力の約95%を占めていますが、将来の供給は2035年までに予測需要の55%しか満たせないと予測されています。この不足は、オーストラリア、北米、EUなどの地域における適合サプライヤーに機会をもたらしています。さらに、米国への中国産電解二酸化マンガン(EMD)輸入に対する最大149.92%のアンチダンピング措置と欧州における段階的関税が貿易フローを混乱させています。これらの措置は非中国産生産能力の認定を促進し、スポット価格の変動に寄与しており、機動力のある生産者に恩恵をもたらしています。

レポートの主要ポイント

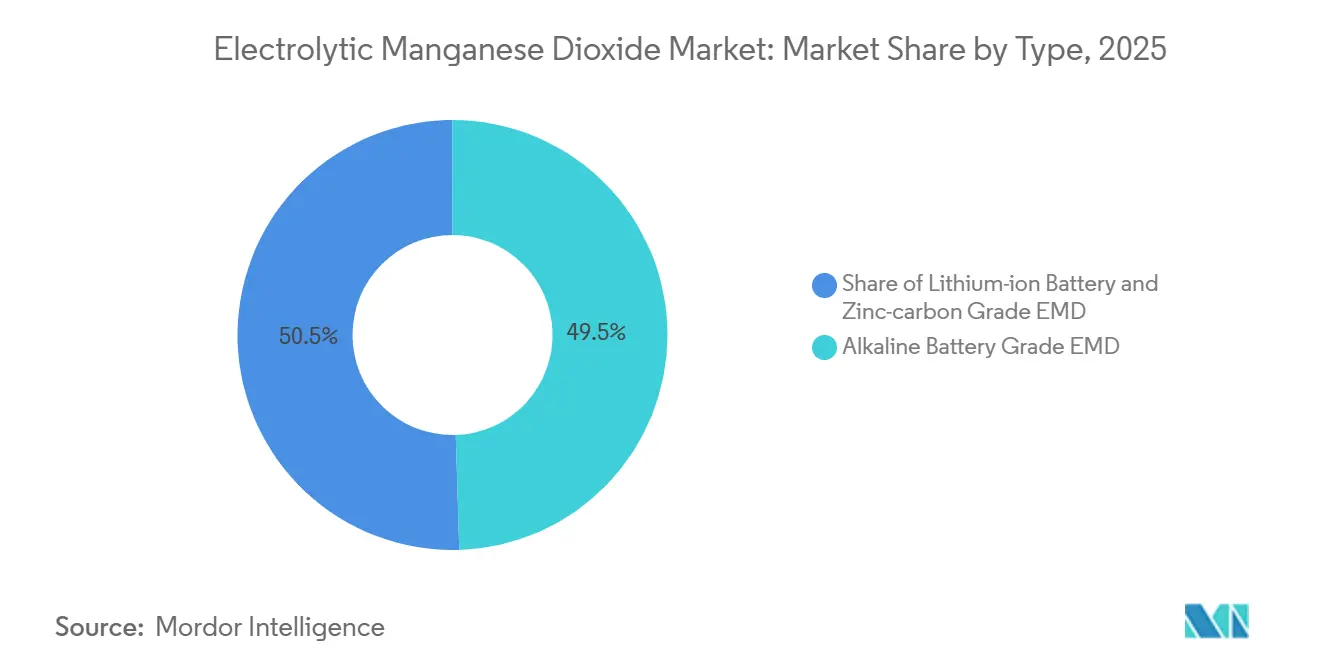

- タイプ別では、アルカリ電池グレードEMDが2025年の電解二酸化マンガン市場シェアの49.5%を占めてトップとなりました。リチウムイオン電池グレードEMDは2031年にかけて8.4%のCAGRで拡大する見込みです。

- 用途別では、電池が2025年の電解二酸化マンガン市場規模の91.9%のシェアを占め、2031年にかけて7.0%のCAGRで拡大しています。

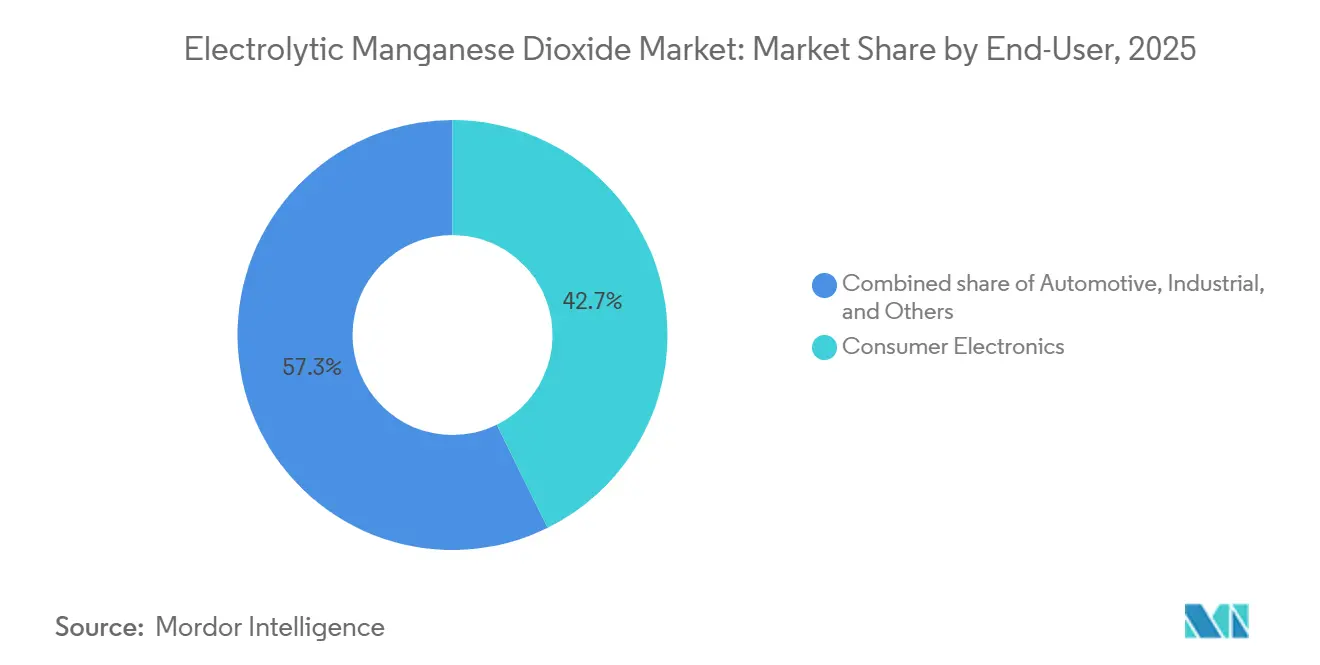

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の電解二酸化マンガン市場規模の42.7%のシェアを占めました。自動車は2031年にかけて7.8%のCAGRで成長し、コンシューマーエレクトロニクスの成長を上回ると予測されています。

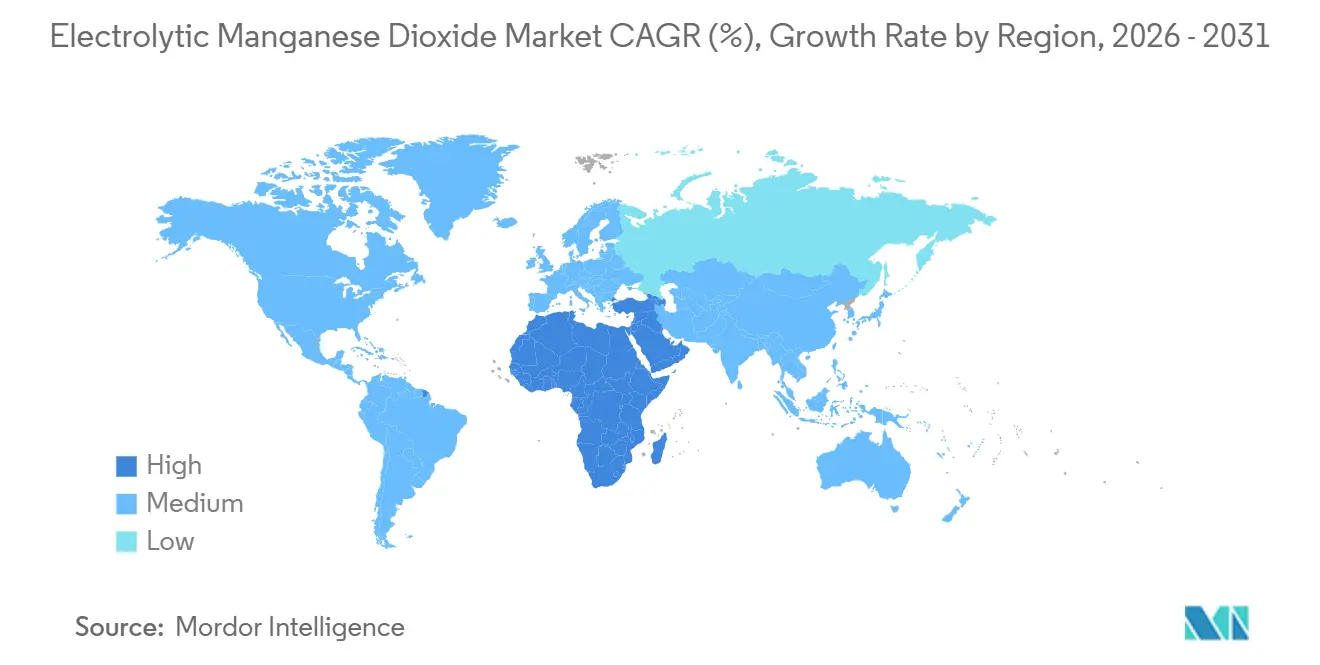

- 地域別では、アジア太平洋が2025年の収益の52.4%を占め、中東・アフリカは世界最速となる7.6%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電解二酸化マンガン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるアルカリ一次電池からの需要急増 | +0.80% | アジア太平洋(インド、ASEAN)、アフリカ、南米 | 中期(2~4年) |

| 高マンガン含有量リチウムイオン正極(NMC、LMO)の急速な拡大 | +1.90% | グローバル、中国・韓国・欧州・北米に集中 | 長期(4年以上) |

| 米国IRAおよびEU CRMAに基づく電池グレードマンガンの地域化インセンティブ | +1.20% | 北米、EU-27、英国 | 中期(2~4年) |

| EMD正極を使用した亜鉛イオン定置型蓄電池の商業化 | +0.60% | 北米、オーストラリア、EUおよびアジア太平洋でのパイロット展開 | 長期(4年以上) |

| 使用済みアルカリ電池およびリチウムマンガン電池のクローズドループリサイクルストリーム | +0.70% | グローバル、北米およびEUにおけるファーストムーバー優位 | 中期(2~4年) |

| 炉ダストおよびラテライト廃液からの低炭素湿式製錬EMD | +0.50% | オーストラリア、インドネシア、ブラジル、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高マンガン含有量リチウムイオンカソードの急速なスケールアップ

自動車メーカーおよび電池メーカーは、コバルト依存度を低減するためにNMC 8シリーズおよび9シリーズの化学系の採用を加速しています。しかし、世界のリチウムイオンセル生産量が2030年までに3 TWh超に達すると予測されるにつれ、マンガン全体の需要は増加しています。CITIC Damengは2025年までに広西省でリチウムマンガン酸化物(LMO)の年産3,000トン能力を稼働させる予定であり、この能力を3倍にする計画があります。一方、韓国および日本の前駆体メーカーは電池グレード硫酸マンガンの長期引取契約を確保しています。NMC 5シリーズ(マンガン20%)からNMC 8シリーズ(マンガン10%)への移行によりセルあたりのマンガン含有量は減少しますが、セルレベルのエネルギー密度の向上によりパックの小型化が可能となり、マンガン需要はプラスを維持しています。高マンガンブレンドは、体積エネルギー密度よりも熱安定性とピーク電力供給が優先されるハイブリッドパワートレインに特に適しています。その結果、調達チームは、サイクル寿命を確保し保証リスクを最小化するために、銅含有量1 ppm未満やD50粒径の一貫性などの純度仕様に注力しています。

米国IRAおよびEU CRMAに基づくローカライゼーションインセンティブ

IRAのセクション45Xは、米国または自由貿易協定締結国から調達された電池グレードマンガンに対して10%の生産税額控除を付与します。(1)米国エネルギー省、「インフレ抑制法ファクトシート」、energy.gov 並行して、CRMAは225億ユーロ相当の47件の戦略的プロジェクトをリストアップしており、その中には27ヶ月を上限とする許認可の迅速化が認められた7つのマンガンハブが含まれています。(2)欧州委員会、「CRMA戦略的プロジェクトリスト」、ec.europa.eu Euro ManganeseのChvaletice採掘廃棄物プロジェクトおよびNorthvoltのNorthCYCLEリサイクル工場は、適合サプライが非トレーサブル材料と比較して15〜20%の価格プレミアムを達成できることを示しています。ISO 14001監査を通じた温室効果ガス(GHG)排出強度および労働慣行の文書化は、完成電気自動車(EV)のインフレ抑制法税額控除の適格要件を満たすことを目指すTier-1カソードバイヤーおよび自動車OEMにとって、ますます標準的な要件となっています。

新興経済圏におけるアルカリ電池からの需要急増

使い捨てアルカリ電池は、電力網の信頼性が依然として不安定なインド、ASEAN、およびアフリカの一部において、低消費電力デバイスで引き続き重要な役割を果たしています。都市化の進展と小売業の拡大により、2025年のアルカリ電池出荷量は4.2%増加し、電解二酸化マンガン(EMD)市場のCAGRに0.8%の押し上げ効果をもたらしました。ナイジェリアおよびケニアにおける国家電化推進施策により、単三電池を含む前払い式オフグリッド照明キットが導入されています。地域の流通業者は、コストと保存寿命のバランスに優れた活性酸素含有量91〜92%のEMDグレードを好んでおり、充電式電池へのグローバルなシフトにもかかわらず安定した需要を維持しています。

EMD正極を使用した亜鉛イオン定置型蓄電池の商業化

開発者はEMDカソードを用いた亜鉛イオン電池をテストしており、100米ドル/kWh未満のコストを目指しています。米国エネルギー省は亜鉛二酸化マンガンを長時間エネルギー貯蔵の優先化学系として位置付けています。カリフォルニア州のHaybarnプロジェクトは486 MWhの亜鉛ハイブリッド蓄電容量を有しています。この経路は、電解二酸化マンガン市場を消耗品電池を超えて、複数年の引取契約を伴う資本設備展開へと多様化させます。(3)ファインセラミックスセンター、「高エネルギー亜鉛マンガン電池のブレークスルー」、jfcc.or.jp

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マンガン鉱石および電力コストの変動によるマージン圧迫 | -0.90% | グローバル、中国・インド・南アフリカで深刻 | 短期(2年以内) |

| エントリーレベルEVにおけるLFPおよびナトリウムイオン化学系の急速なシェア拡大 | -1.30% | 中国、ASEANおよび南米へ拡大 | 中期(2~4年) |

| 高純度EMD生産を制限する中国の厳格な環境許可 | -0.60% | 中国(広西省・湖南省)、間接的なグローバルへの影響 | 短期(2年以内) |

| 主要貿易ルートにおけるEMDへのアンチダンピング関税および輸出規制 | -0.50% | 米国・EU・日本(輸入市場)、中国(輸出元) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LFPおよびナトリウムイオン化学系の急速なシェア拡大

2025年、リン酸鉄リチウム(LFP)は中国の乗用電気自動車(EV)カソード市場の50%超を占め、平均パック価格が108米ドル/kWhまで低下したことが牽引力となりました。これはニッケルマンガンコバルト(NMC)カソードと比較して15%のコスト優位性を示しています。CATLおよびBYDが商業的に投入したナトリウムイオンセルは、低コスト車両および二輪車向けにマンガンフリーの代替品を提供することで競争圧力を加えました。OEMがLFPまたはナトリウムイオンプラットフォームを採用すると、NMCへの移行には再認定に最大24ヶ月を要する可能性があり、マンガン集約型カソードの持続的な市場シェア喪失につながります。2025年のナトリウムイオン生産量は12 GWhに達し、その急速なスケーラビリティと新興市場における電解二酸化マンガン(EMD)の将来需要を削減する可能性を示しています。

高純度生産を制限する中国の環境許可の厳格化

2024年、中国生態環境部はEMD排水に対するゼロ液体排出要件を実施しました。この規制により、広西省および湖南省の中小規模生産者は、年産10,000トンの生産ラインに対して1,500〜2,000万米ドルの排水処理改修投資を行わない限り操業を停止せざるを得なくなりました。MOIL Limitedは、価格引き下げにもかかわらず2025年の中国向け引取量が18%減少したと報告しており、短期的な供給制約を浮き彫りにしています。残存する中国の生産者は膜ろ過技術を採用しており、純レベルをMnO₂ 92〜93%まで向上させていますが、運営コストは12〜15%上昇しています。このシフトにより、グローバルバイヤーはREACHおよびEPA基準を満たし、貿易戦争の不確実性に伴うリスクのないオーストラリアおよびEUのサプライヤーを検討するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リチウムイオングレードEMDにおけるプレミアム成長

アルカリ電池グレードEMDは2025年の電解二酸化マンガン市場シェアの49.5%を占め、主に安定した一次セルセグメントを支えています。このグレードは活性酸素含有量91〜92%および重金属含有量50 ppm未満を特徴とし、自己放電の最小化に寄与しています。一方、銅含有量1 ppm未満に精製され、D50粒径26 µmで設計されたリチウムイオン電池グレードEMDは、2031年にかけて8.4%の複合年間成長率(CAGR)で成長すると予測されており、アルカリグレードEMDの成長を上回ります。この成長は、従来のNMC 5シリーズから高ニッケルNMC 8シリーズへの移行に伴うマンガン含有量の20%から10%への削減を相殺する自動車および系統蓄電用途の拡大によって牽引されています。

Tosohの日本とギリシャにおける2拠点生産施設は合計年産6万トンの能力を有し、グローバル市場シェアの約20%を占めています。しかし、Element 25やEuro Manganeseなどの企業による新興の湿式製錬プロセスは、転換コストを25〜30%削減する可能性を持ち、従来の電解法に対する課題を提起しています。これらの代替プロセスは固形廃棄物を40〜60%削減した低炭素EMDを生産し、OEMのスコープ3排出削減目標に合致しています。2028年以降の能力展開の将来は、プレミアム電池グレード価格が資本集約的な電解ラインを正当化できるか、あるいは直接硫酸塩沈殿法が従来のEMD生産に取って代わるかにかかっています。

用途別:電池が主導、水処理ニッチが持続

電池は2025年の電解二酸化マンガン(EMD)市場規模の91.9%を占め、アルカリ一次セルおよびリチウムイオンカソードの両方からの需要に牽引されて2031年にかけて年率7.0%で成長すると予測されています。水処理セグメントは、アジア太平洋地域および湾岸における海水淡水化および都市インフラプロジェクトの進展とともに拡大しています。フェライトや化学酸化剤などの小規模用途は安定した需要を示しています。

電池セグメント内では、使用パターンが変化しています。電池カテゴリー内でのアルカリ電池のシェアは、リチウムイオン連動EMDがNMC、LMO、および新興の亜鉛イオン化学系で牽引力を得るにつれ、2020年の65%から2025年の55%に低下しました。2025年の日本における可逆的亜鉛マンガンカソードの進歩はマルチ電子蓄電の可能性を示し、Urban Electric Powerの通信展開は水系マンガンシステムの商業的実行可能性を実証しています。水処理においては、特にインドおよびGCCにおける都市アップグレードなど、自動投与と適度な設備投資が求められるシナリオで、オペレーターが塩素やオゾンよりもEMDを好む傾向が強まっています。

エンドユーザー別:自動車の成長がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスセグメントは、リモコン、玩具、懐中電灯の広範な使用に牽引されて2025年に42.7%のシェアでエンドユーザー市場をリードすると予測されています。しかし自動車セグメントは、OEMがコバルト依存度を低減するために高マンガンNMCブレンドへシフトするにつれ、米国・欧州・韓国のギガファクトリーの拡大に支えられて7.8%の複合年間成長率(CAGR)で成長すると見込まれています。

CITIC DamengのLMO生産ラインおよびSouth32のHermosa電池グレードマンガンプロジェクトは、セルサプライヤーがインフレ抑制法(IRA)の含有量要件を満たすことを可能にし、自動車セクターの移行に適合しています。コンシューマーデバイスは充電式リチウムイオンまたはリチウムポリマー形式の採用が進んでいますが、低消費電力デバイスにおける単三・単四アルカリ電池の需要は150億個超を占め、引き続き安定しています。産業セグメントでは、エネルギー密度よりも防火安全性と総所有コストが優先される用途において亜鉛イオンおよび亜鉛空気モジュールのテストが進んでおり、マンガン利用経路をさらに拡大しています。

地域分析

2025年、アジア太平洋地域は鉱石採掘、EMD転換、および下流カソード組立における中国のリーダーシップに牽引されてグローバル収益の52.4%を占めました。広西省および湖南省は合わせてグローバルEMD能力の約60%を有しています。しかし、排水規制の厳格化により中堅生産者が市場から撤退しており、国内カソード需要が二桁成長を続ける中で供給が逼迫しています。日本および韓国は電池グレードEMDを中国およびオーストラリアからの輸入に大きく依存しており、アンチダンピング関税および運賃変動に対して脆弱な状況にあります。一方、インドのMOILは輸出価格を引き下げることで代替バイヤーを模索しています。

中東・アフリカは2031年にかけて7.6%の複合年間成長率(CAGR)で成長すると予測されています。サウジアラビアでは、2億米ドル規模のNorthern Graphite–Al Obeikan電池活物質工場が2028年の稼働開始を計画しています。南アフリカのManganese Metal Companyは年産6,000トン超の高純度硫酸マンガン生産に向けて前進しています。ガボンは2029年以降に原鉱石の輸出禁止を準備しており、国内での付加価値加工の促進を目指しています。しかし、この地域はkWhあたり12セントを超えることもある高い電力料金(製錬所の現金コストの40%を占める)や、インフラリスクを軽減するための多国間融資の必要性などの課題に直面しています。

北米および欧州はサプライチェーン安全保障の要請に応えて国内生産能力を増強しています。米国ではセクション45Xが10%の税額控除を提供し、欧州の重要原材料法(CRMA)は許認可の迅速化を促進しています。主要プロジェクトとしては、EUの戦略的プロジェクトに指定されたEuro ManganeseのChvaletice採掘廃棄物再処理と、アリゾナ州におけるSouth32のHermosa電池グレードマンガン鉱床が挙げられます。Element 25のButcherbirdプロジェクトは2024年に確定的フィージビリティスタディ(DFS)を完了し、最終投資決定(FID)は2026年に予定されており、米国カソード前駆体工場向けの自由貿易協定適合原料の供給を可能にします。中国産EMD輸入に対する最大149.92%のアンチダンピングマージンは、インフレ抑制法(IRA)要件の充足と東海岸ギガファクトリーへの短い輸送ルートを目指すオーストラリア・メキシコ・南アフリカの生産者によって活用されています。(4)アフリカ・ファイナンス・コーポレーション、「戦略的鉱物概覧2026」、africafinancecorporation.com

競合状況

電解二酸化マンガン(EMD)市場は中程度の集中度を維持しています。CITIC Dameng、Tosoh、Xiangtan Electrochemicalなどの主要プレイヤーは、アルカリグレード生産能力において重要な地位を占めています。しかし、電池グレード供給を単独で支配する企業は存在せず、垂直統合型の新規参入者に機会をもたらしています。Tosohの2拠点オペレーションは冗長性を提供し、安全性が重要な化学系においてシングルソースリスクの回避を優先する自動車OEMの事業継続性を確保しています。

新規市場参入者は革新的な湿式製錬プロセスによってコストを削減しています。例えば、Element 25のButcherbirdプロジェクトは低温酸浸出を採用し、鉱石焙焼の必要性を排除しています。同様に、Euro Manganeseの採掘廃棄物再処理は既存廃棄物の問題に対処するとともに、EUカソードサプライチェーン向けの高純度原料を供給しています。American ManganeseのRecycLiCo技術は常圧下で使用済みカソードからマンガンを99%超回収し、従来の乾式製錬法と比較してCO₂排出量を70%削減しています。これらの技術主導の進歩は、自動車メーカーのスコープ3排出目標およびインフレ抑制法(IRA)のトレーサビリティ要件に合致しており、早期採用者が長期引取契約を確保することを可能にしています。

戦略的再編が市場を再形成しています。South32は2025年にMetalloysの事業を売却して下流合金製錬から撤退し、より高マージンの電池グレードHermosa鉱床に注力するようシフトしました。Urban Electric PowerおよびE-Zincなどの企業は、リチウム系化学に伴う火災リスクを回避しながらデータセンターおよび長時間エネルギー貯蔵市場をターゲットとした水系亜鉛マンガンシステムを開発することでイノベーションを推進しています。

取引面では、アンチダンピング措置が調達戦略に影響を与えています。バイヤーはリスク軽減のために少なくとも2大陸にわたるデュアルソーシングをますます採用しており、12ヶ月の認定期間内に不純物レベル1 ppm未満を保証できるオーストラリアおよび欧州の適合サプライヤーの交渉力を高めています。

電解二酸化マンガン産業リーダー

CITIC Dameng Holdings

Tosoh Corporation

Xiangtan Electrochemical Scientific

Prince International (Vibrantz)

Tronox Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Manganese X Energy Corp.は、独自の高純度硫酸マンガン精製プロセスに対して南アフリカ特許を取得しました。このプロセスは、電気自動車および定置型エネルギー貯蔵システムに使用されるリチウムイオン電池カソードの製造における重な要素です。この特許は同社のグローバル知的財産ポートフォリオを強化し、電池グレードマンガンの垂直統合型北米サプライヤーとしての地位確立を目指す戦略に合致しています。この取り組みは、北米最大のマンガン炭酸塩鉱床の一つを有するニューブランズウィック州のBattery Hillプロジェクトの開発を補完するもです。

- 2025年3月:ChemoursとEnergy Fuelsは、希土類元素(REE)、チタン、およびジルコニウムに焦点を当てた米国重要鉱物アライアンスを設立しました。この戦略的パートナーシップは米国における重要鉱物の国内サプライチェーン構築を目指していますが、マンガン精製は具体的には含まれていません。

- 2025年1月:Giyani Metals Corp.は、ボツワナのK.Hillプロジェクトにおける商業用高純度硫酸マンガン一水和物(HPMSM)工場に対して50年間の経済特区(SEZ)投資家ライセンスを取得しました。更新可能なこのライセンスは、実質的な財務的・運営上の恩恵を提供します。

- 2024年9月:South32は、Clarkマンガン精製所に対して米国エネルギー省(DOE)から1億6,600万米ドルの助成金を受領しました。この資金は、アリゾナ州のHermosaプロジェクトの一部であるSouth32のClarkマンガン鉱床の開発を支援します。この助成金は、北米の電気自動車(EV)市場向けに電池グレードマンガンの国内供給を確立するために設計された商業規模施設のコストの30%を賄います。

グローバル電解二酸化マンガン市場レポートの範囲

電解二酸化マンガン(EMD)は、電解によって製造される高純度合成二酸化マンガンです。主にアルカリ電池およびリチウム電池における高性能カソード材料として使用され、高エネルギー密度、サイクル安定性、および高電流用途への適合性が評価されています。

電解二酸化マンガン市場は、タイプ、用途、エンドユーザー、および地域にセグメント化されています。タイプ別では、アルカリグレードEMD、リチウムイオン電池グレードEMD、および亜鉛炭素グレードEMDにセグメント化されています。用途別では、電池、水処理、およびその他にセグメント化されています。エンドユーザー別では、自動車、コンシューマーエレクトロニクス、産業、およびその他にセグメント化されています。本レポートは、主要地域の18ヶ国における電解二酸化マンガン市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| アルカリグレードEMD |

| リチウムイオン電池グレードEMD |

| 亜鉛炭素グレードEMD |

| 電池 |

| 水処理 |

| その他 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | アルカリグレードEMD | |

| リチウムイオン電池グレードEMD | ||

| 亜鉛炭素グレードEMD | ||

| 用途別 | 電池 | |

| 水処理 | ||

| その他 | ||

| エンドユーザー別 | 自動車 | |

| 民生用電子機器 | ||

| 産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバル電解二酸化マンガン市場規模の予測はどのくらいですか?

2026年から2031年にかけて6.85%のCAGRで拡大し、2031年までに26.7億米ドルに達すると予測されています。

現在EMDの最大シェアを消費している用途はどれですか?

電池がEMD総需要の91.9%を占め、2031年にかけて年率7.0%で成長しています。

米国インフレ抑制法およびEU重要原材料法は調達戦略にどのような影響を与えますか?

10%の生産税額控除と許認可迅速化規則により、調達はIRAおよびCRMA適合サプライヤーへと誘導され、非中国産能力を押し上げ、適合材料のプレミアムを最大20%引き上げています。

EMD需要の中で最も急速な成長が見込まれるセグメントはどれですか?

リチウムイオン電池グレードEMDは2031年にかけて8.4%のCAGRで成長すると予測されており、アルカリグレード材料を上回ります。

政策インセンティブはEMDサプライチェーンにどのような影響を与えますか?

米国IRAおよびEU CRMAのインセンティブは国内精製プロジェクトを促進し、輸入依存を低減し、地域生産のプレミアム価格設定を支援しています。

最終更新日: