電気鋼板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 30.37 十億米ドル |

| 市場規模 (2031) | 40.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

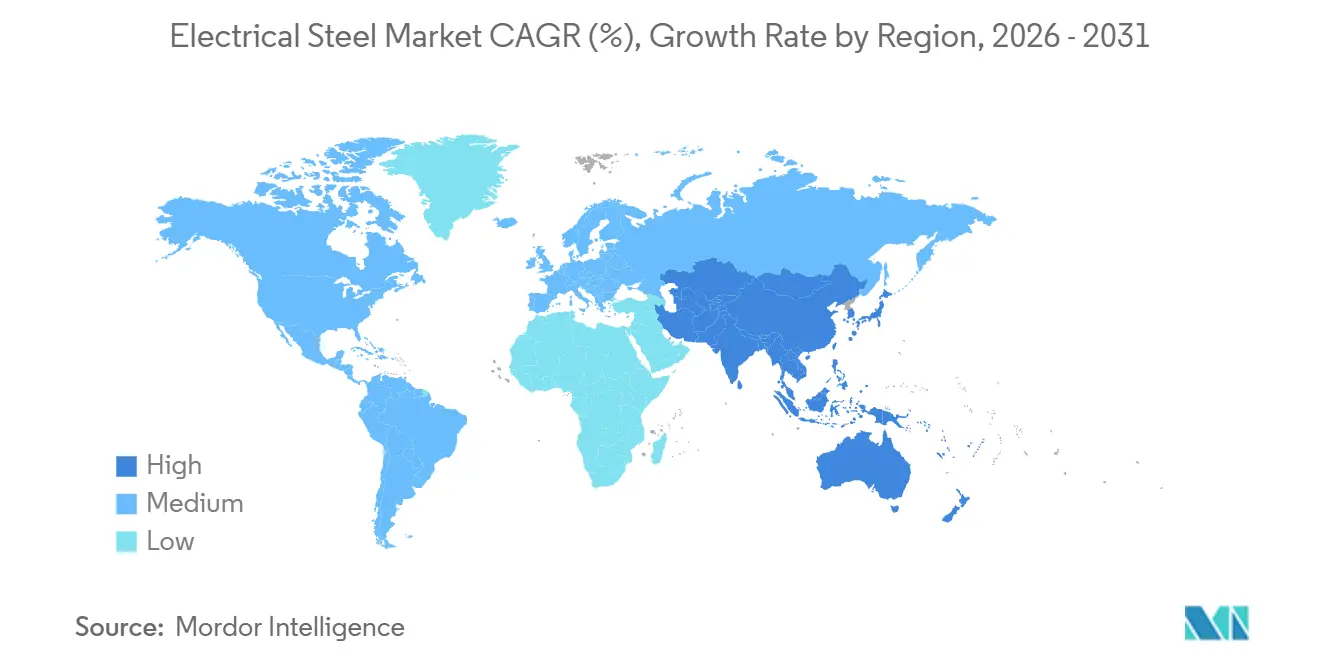

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

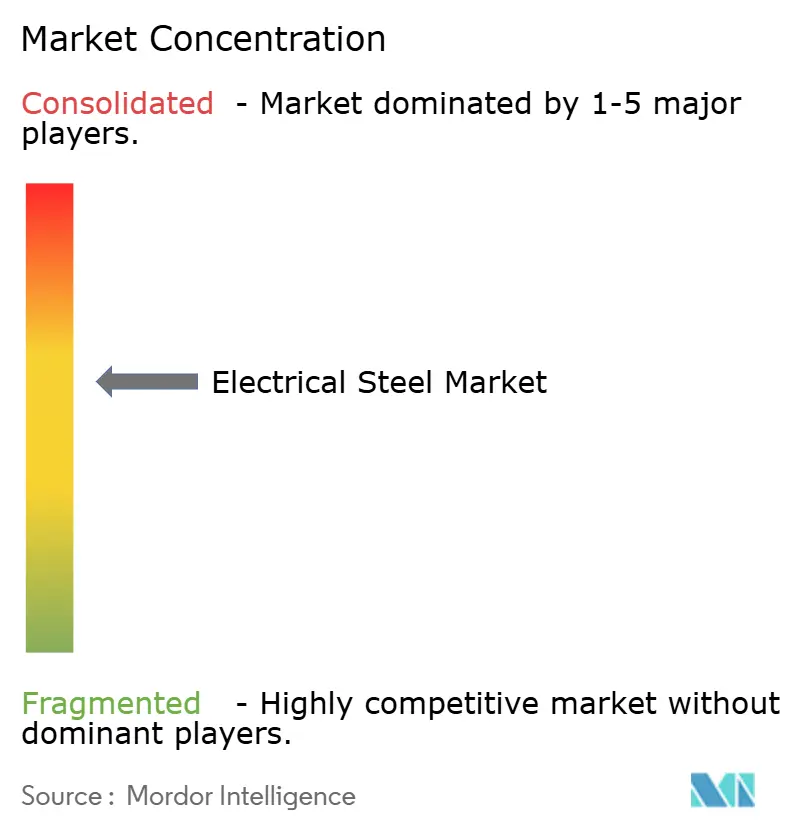

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気鋼板市場分析

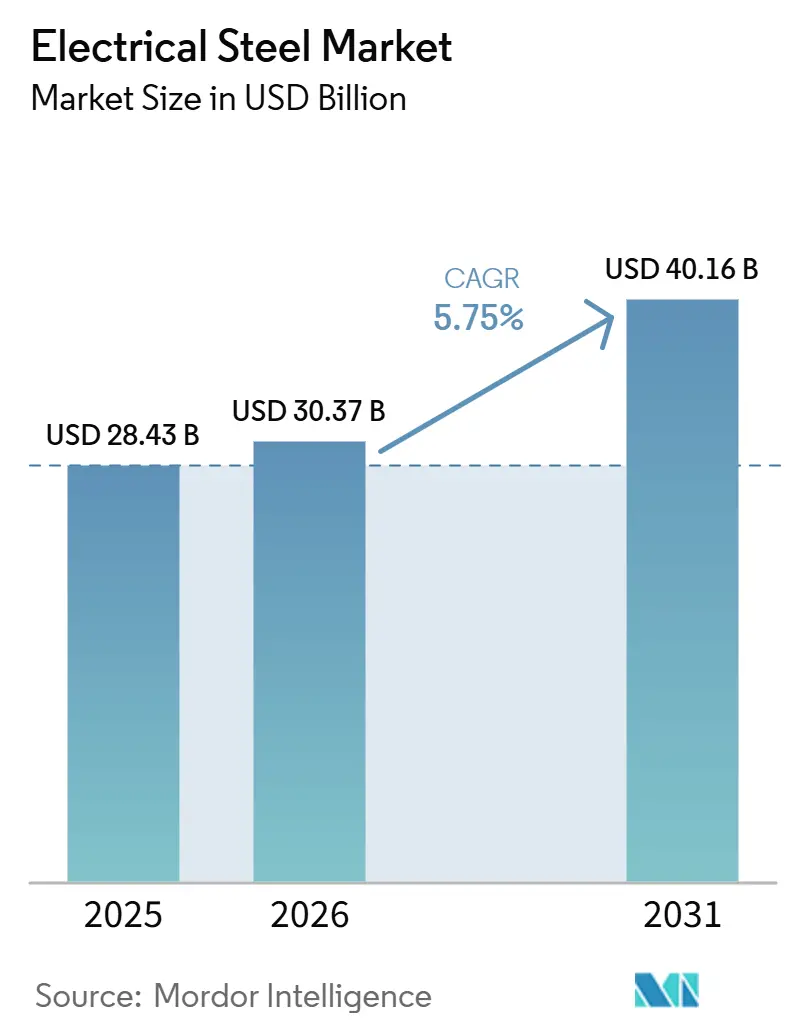

電気鋼板市場規模は、2025年の284.3億米ドルから2026年には303.7億米ドルに成長し、2026年から2031年にかけてCAGR 5.75%で2031年までに401.6億米ドルに達すると予測されています。電気鋼板市場は、系統強化と車両・産業の電動化という2つの需要サイクルに支えられています。規制要件により高グレード材料への需要が高まっており、米国および欧州のモーター効率規制により、購買者は標準グレードではなく低損失ラミネーションへとシフトしています。アジアの生産能力が拡大する一方、欧州の一部では輸圧力による供給制約や操業停止が生じており、地域的な供給ギャップが電気鋼板市場を形成しています。このギャップは、電気鋼板がエネルギー安全保障と産業政策にとって重要な変圧器、モーター、電力機器に使用されているため、重大な意味を持ちます。ArcelorMittalのマルダイク工場の立ち上げなど新規投資は、製品ポジショニングが自動車および産業電動化需要と合致する分野での的を絞った生産能力増強の機会を示しています。

レポートの主要ポイント

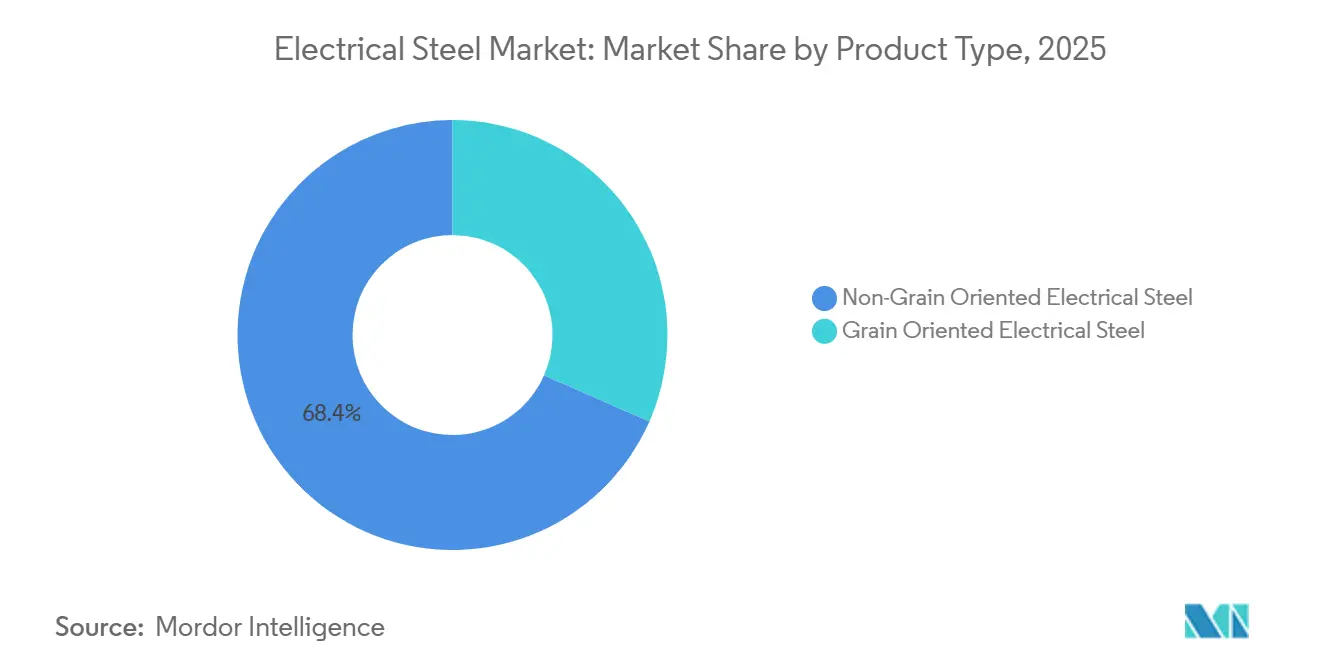

- 製品タイプ別では、無方向性電磁鋼板が2025年に68.42%のシェアでトップとなり、方向性電磁鋼板は2031年にかけてCAGR 6.24%で拡大すると予測されています。

- 用途別では、モーターが2025年の売上高の43.15%を占め、変圧器は2031年にかけてCAGR 6.41%で拡大すると予測されています。

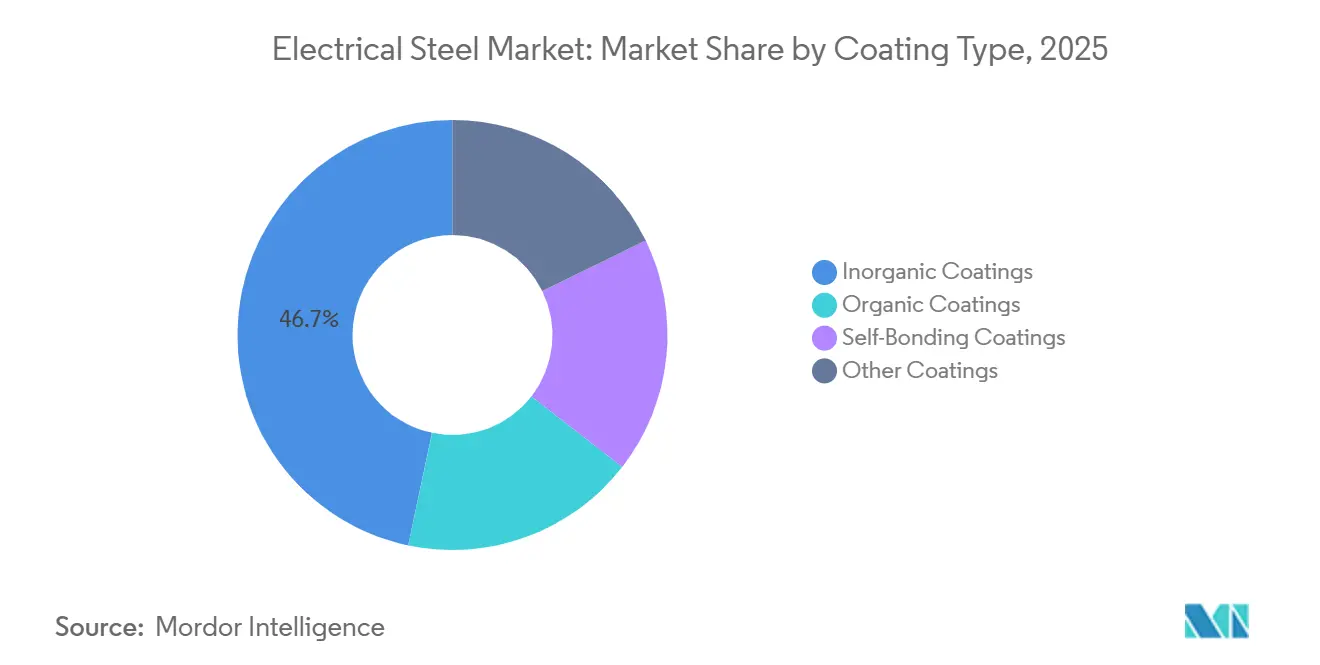

- コーティングタイプ別では、無機コーティングが2025年の売上高の46.71%を占め、自己接着コーティングは2031年にかけてCAGR 6.84%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の世界売上高の54.82%を占め、2031年にかけて最速のCAGR 6.37%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気鋼板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送および産業システムの急速な電動化 | +1.5% | 世界全体、中国・欧州・北米に集中 | 短期(2年以内) |

| 系統近代化と電力インフラの拡充 | +1.8% | 世界全体、インド・中東・北米で最も強い | 中期(2〜4年) |

| 規制義務に牽引された高効率モーターへの需要増加 | +1.0% | EU、北米、中国、東南アジア | 中期(2〜4年) |

| 再生可能エネルギーの統合と分散型発電の成長 | +0.8% | 世界全体、アジア太平洋・EU・南米に集中 | 中期(2〜4年) |

| 変圧器および電気機器に対する厳格なエネルギー効率義務 | +0.5% | EU、中国、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸送および産業システムの急速な電動化

電気鋼板市場は需要のシフトを経験しており、EVトラクションモーターは数年前まで大規模に使用されていた従来のモータープラットフォームよりも薄いシリコン鋼と厳格な損失管理を必要としています。生産者の動向はこのシフトを反映しており、POSCOは世界の自動車メーカーとの供給契約に支えられ、2025年に無方向性電磁鋼板の輸出が力強い成長を記録すると見込まれています。このトレンドは車両にとどまらず、産業用モーターのアップグレードは任意の支出から、より厳格な効率規制のもとでの計画的なコンプライアンス活動へと移行しています。購買者が薄いゲージと低鉄損仕様にシフトするにつれ、電気鋼板市場は標準コモディティグレードへの依存度が低下し、プロセス能力、コーティング性能、冶金的一貫性への依存度が高まっています。POSCOが2026年6月に計画している現代自動車およびパートナー関とのコンソーシアムは、電気鋼板市場が次世代EV駆動用の高シリコン広幅シート製品の開発において現在の製造限界に近づいていることを示しています[1]POSCOグループニュースルーム、「POSCOが現代自動車および8つの組織と連携してEV向け次世代高効率電気鋼板を開発」、POSCOグループニュースルーム、newsroom.posco.com。主要生産者は、後発企業がスケールアップしにくい製品クラスを確保しながら、より高い生産量を追求しています。

系統近代化と電力インフラの拡充

系統への支出は電気鋼板市場を支えており、複数の主要電力システムにおける送電線の増設、更新サイクル、および高い信頼性目標に伴い変圧器需要が増加しています。インドは、2032年までの政府承認済み系統投資に送電線延長と変圧器容量の大幅な増設が含まれている一方、国内のCRGO生産量が依然として年間消費量を大幅に下回っているため、供給不足が続いています。このギャップにより、国内の持続的な供給逼迫に対処するために設立されたJSW JFEジョイントベンチャーを含む長期的な生産能力コミットメントが生まれています。電気鋼板市場はまた、欧州および北米における重複した更新需要からも恩恵を受けており、これらの地域では老朽化した変圧器群が、より厳格な効率要件とレジリエンス計画とともに稼働しています。これらの地域的な需要の波が同時に発生するにつれ、認定済みの方向性電磁鋼板(GOES)生産能力を持つメーカーは、より広範な鉄鋼サイクルが軟化する中でも有利なポジションを維持しています。

規制義務に牽引された高効率モーターへの需要増加

顧客の好みだけでなく規制が、電気鋼板市場をプレミアム無方向性電磁鋼板(NGOES)へと押し進めており、高グレード材料が調達リストに入るペースを変えています。欧州のエコデザイン枠組みは、定義されたモータークラスに対してIE4性能をすでに要求しており、適格な設計における低損失ラミネーション鋼の必要性を高めています。同様のトレンドは米国でも見られ、エネルギー省(DOE)の基準が、設置済みベースと新規機器の両方においてプレミアムコア材料を支えるモーターアップグレードサイクルを形成しています。国際エネルギー機関(IEA)の産業エネルギー利用に関する取り組みはこのシフトを裏付けており、モーターは世界の産業電力需要の大きな割合を占めています。その結果、ユニットレベルでの小さな効率改善がシステムレベルの便益に転換される可能性があります。したがって、電気鋼板市場は、基準が購買決定に高い効率クラスを組み込む際に、より安定した需要基盤を獲得します。これはまた、電気鋼板市場のプレミアム端が、通常の平鋼カテゴリーよりも裁量的な設備投資の短期的な変動にさらされにくいことを意味します。

再生可能エネルギーの統合と分散型発電の成長

再生可能エネルギーの成長は電気鋼板市場を支えており、特に新規発電容量の増加がネットワーク全体の変圧器、コンバーター、および特殊磁気部品への需要を高めている分野でその傾向が顕著です。風力発電は重要な役割を果たしており、可変速機器は低損失磁気性能に依存しているため、GOESセグメント内の高度なグレードが優遇されます。分散型発電もまた需要構成を変えており、再生可能ネルギー容量の追加ごとに、単一の集中型接続点ではなく追加の昇圧・降圧機器が必要になることが多いです。このシフトにより、システム全体の電気鋼板使用強度が高まり、従来の系統資産の更新サイクルを超えて需要が広がります。IEAの2025年の産業転換に関する取り組みは、調達決定においてライフサイクル排出量とエネルギー性能がますます考慮されるようになることを示すと予想されており、これは技術品質と低炭素供給ポジショニングを組み合わせた生産者に有利に働く可能性があります。電気鋼板市場にとって、これは効率と調達の両方の期待に応えながら納期リスクを増大させることなく対応できるサプライヤーへと価値がシフトする余地を生み出します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気鋼板製造における高エネルギー消費 | -0.4% | 世界全体、欧州と日本で最も深刻 | 長期(4年以上) |

| 複雑な製造プロセスと高い資本集約性 | -0.3% | 世界全体、新興市場参入者にとって最も制約的 | 中期(2〜4年) |

| 国内生産者を圧迫する低コスト輸入品との競争激化 | -0.2% | 欧州および北米、南米と中東への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気鋼板製造における高エネルギー消費

電気鋼板市場は構造的なコスト課題に直面しており、電気鋼板の製造には通常の鋼板よりも大幅に多くのエネルギーを必要とします。無方向性電磁鋼板は1トンあたり約6,500 kWhを必要とする場合があり、電力価格が地域全体の操業経済において重要な要因となっています。この圧力は欧州で特に顕著であり、電力コストの上昇がマージンを圧迫し、すでに輸入圧力に直面していた工場の閉鎖に寄与しています[2]thyssenkrupp Electrical Steel、「方向性電磁鋼板の輸入危機、thyssenkrupp Electrical SteelがフランスのIsberguesサイトでの生産削減を延長」、thyssenkrupp Electrical Steel、thyssenkrupp-steel.com。シリコン合金化とアニール条件が磁気性能に直接影響するため、生産者はこの問題を迅速に解決することができません。その結果、冶金に影響を与えることなくエネルギー投入量やプロセスルートを容易に変更することができません。電気鋼板市場にとって、生産能力の拡大は電力コストが低い地域や国家支援が強い地域でより実現可能です。また、最終用途需要が堅調であっても、市場は地域間の不均一な経済状況を記録し続ける可能性があります。

複雑な製造プロセスと高い資本集約性

電気鋼板市場はまた、専門的な圧延、アニール、コーティングシステムの必要性による制約にも直面しており、これらは多大な初期資本と長い認定期間を必要とします。シリコン含有量が高いほど磁気性能は向上しますが脆性が増すため、通常の製鋼よりも精密な圧延スケジュールと制御された炉条件がより重要になります。POSCOが計画している2026年6月の開発プログラムはこの課題を浮き彫りにしており、標準的な処理ルートでは大規模な商業化が依然として困難なグレードである、シリコン含有量6.5%の広幅シート生産を目標としています。インド、東南アジア、南米の新規参入者は建設上の課題だけでなく、厳格な磁気公差に対する顧客承認を得るための数年にわたるプロセスも完了しなければなりません。EVモーターや変圧器の購買者は、長期にわたる技術検証なしに新しい製鉄所に切り替えることができないため、電気鋼板市場はプレミアム端において比較的集中した状態を維持しています。これにより、新規需要が新たな投資を引き付ける中でも、供給の多様化が遅れ、既存生産者の市場ポジションが支えられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無方向性電磁鋼板が売上高を牽引、方向性電磁鋼板が成長で上回る

無方向性電磁鋼板は、自動車、産業、家電モーターおよびラミネーションへの使用に支えられ、2025年の電気鋼板市場シェアの68.42%を占めると予想されています。このセグメントは、単一の最終用途チェーンではなく複数のモーター駆動システムに対応しているため、幅広い量的需要から恩恵を受けています。プレミアム製品開発は、特にEV駆動システムにおいて薄いゲージへとシフトしており、低鉄損が熱制御と航続距離性能を支えています。2026年に0.2 mmゲージへの拡張が予定されているArcelorMittalのiCARe 420Saveプラットフォームは、高速電動ドライブトレインにおける厳格なラミネーション要件を対象とすることで、このトレンドに沿っています。中国規格YB/T 6421-2025は、EV駆動モーター向けの高性能無方向性電磁鋼板(NGOES)が、定義されたコーティングおよび材料要件を持つより正式な製品クラスへと移行していることを示しています。

POSCOの無方向性電磁鋼板輸出の勢いは、世界の自動車メーカーが電動化プラットフォームの調達要件を拡大するにつれ、2025年を通じてプレミアムグレードへの海外需要が継続していることを示しています。方向性電磁鋼板(GOES)は売上高規模では小さいものの、2031年にかけてCAGR 6.24%で成長すると予測されており、最も成長の速い製品セグメントとなっています。その拡大は変圧器需要、送電アップグレード、および更新活動と結びついており、より大量の無方向性電磁鋼板セグメントとは異なる価値プロファイルを生み出しています。このトレンドは電気鋼板産業の進化における分岐を示しており、無方向性電磁鋼板がモビリティおよび産業用途での量的普及を通じて拡大する一方、方向性電磁鋼板は高仕様変圧器用途を通じて成長しています。この構造は、単一の広範なサイクルではなく、電気鋼板市場内に2つの独立した成長経路を支えています。また、両製品ファミリーを持つ生産者が、変化する最終用途パターンに応じて量、価格設定、技術的差別化のバランスを取ることを可能にします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:モーターがシェアを支配、変圧器が成長をリード

モーターは2025年の売上高の43.15%を占めると予想されており、電気鋼板市場において最大の用途セグメントとなっています。この地位は、工場、商業システム、輸送機器、家電製品にわたる設置済みモーター群の規模を反映しています。市場は、単一の顧客グループや設備投資サイクルに縛られていないため、この多様化した需要基盤から安定性を得ています。規制がこの地位を支えており、機器設計が外見上似ていても、より高いモーター効率クラスはより優れたラミネーションと厳格な磁気性能を必要とします。引用された自己接着コーティングの取り組みはまた、アセンブリレベルでの小さな効率改善と低鉄損が最終製品に影響を与えるため、用途レベルの性能がなぜより重要になっているかを示しています。

変圧器はCAGR 6.41%で成長すると予測されており、2031年にかけて最も成長の速い用途セグメントとなっています。送電網の整備、変電所のアップグレード、再生可能エネルギーの統合、および繰り延べられた更新活動が、複数の地域にわたってこの成長を支えています。インドの冷間圧延方向性(CRGO)鋼消費量と国内生産量の需要ギャップは重要であり、地域の生産能力が不十分な場合系統プログラムがどのように輸入と新規投資を促進するかを示しています。発電機、インダクター、その他の磁気用途も支援的な役割を果たしており、特にパワーエレクトロニクス、充電インフラ、エネルギー貯蔵システムが拡大するにつれてその重要性が増しています。これにより、用途基盤はモーター対変圧器という見方よりも広くなっています。より小さな用途も、高周波磁気性能を必要とする急成長する電動化システムと結びついている場合、より高品質な磁気性能への需要を強化することができます。

コーティングタイプ別:無機コーティングがリード、自己接着がイノベーションを牽引

無機コーティングは2025年のセグメント売上高の46.71%を占めると予想されており、電気鋼板コーティング構成においてトップの地位を維持しています。変圧器ラミネーションスタックが動作応力下での熱安定性、電気絶縁性、および信頼性の高い寸法挙動に依存しているため、その役割は引き続き重要です。有機コーティングは、特にモーターおよび家電用途において、打ち抜き加工性と低摩擦がスタンピング作業を支える場合に引き続き関連性を持ちます。セミ有機バリアントを含むその他の配合は、絶縁品質と加工性のバランスを求めるユーザーのニーズに対応しています。このコーティング構成は、コーティング層が製造性、損失、およびアセンブリ性能に直接影響することを示しています。また、最終ユーザーが磁気的および加工上の結果を比較する際に、サプライヤーが鋼の化学組成以上の点で競争することを意味します。

自己接着コーティングは2031年にかけてCAGR 6.84%で拡大すると予測されており、電気鋼板市場において最も成長の速いカテゴリーとなっています。この成長は、特に効率、振動、熱挙動が性能に影響する電気自動車(EV)用途において、モーターラミネーションアセンブリにおける溶接とリベット留めからの脱却と結びついています。レポートで引用されたジャーナルの証拠は、溶接および接着方法と比較して、モーター効率が約0.5%改善し、鉄損が約10%低減することを示しています。ArcelorMittalはマルダイク投資に従来型と急速自己接着ワニスの両方の能力を含めており、この技術が主流生産に参入していることを示しています。POSCO Mobility Solutionも定義された接着強度と流体適合性を持つ自己接着モーターコアを提供しており、このオファリングがプレミアムモーター設計向けの商業ラインとして成熟していることを示しています。電気鋼板市場において、これはコーティング性能が同等の基材グレードから得られる価値に影響を与える製品競争の層を生み出します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の電気鋼板市場シェアの54.82%を占めると予想されており、2031年にかけてCAGR 6.37%で成長すると予測されており、同地域に大きな規模と成長の勢いをもたらしています。アジア太平洋の電気鋼板市場は、製鋼能力、変圧器需要、EV製造、家電生産、および産業用モーター使用から恩恵を受けています。中国はこの地位の中心であり、同国はサプライチェーン全体にわたる地域の生産インフラと世界的な輸出活動を支えています。インドは大規模な系統投資と変圧器増設を通じて支援を加えており、方向性電磁鋼板(GOES)への需要を促進し、国内生産能力のギャップを浮き彫りにしています。韓国と日本は電気鋼板市場において引き続き重要であり、車両、産業機器、変圧器ユーザーと結びついたプレミアムグレードと高性能サプライチェーンにおける技術能力を支えています。

北米と欧州を合わせたシェアはアジア太平洋より小さいものの、系統機器と高度な電動化システムへの需要により、電気鋼板市場において引き続き重要です。北米は更新需要と継続的な投資から恩恵を受けており、変圧器グレード材料と認定済みの国内または近隣市場供給への需要を支えています。欧州は、地域の生産者がより高いエネルギーコストと弱いマージン保護を管理する中、輸入品がシェアを獲得するにつれて供給圧力に直面しています。thyssenkrupp Electrical Steelの2026年一部期間にわたるIsberguesでの操業停止は、輸入圧力とコストインフレに対する同地域の脆弱性を浮き彫りにしています。ArcelorMittalのマルダイク工場の立ち上げは電気鋼板市場において異なるシグナルを示しており、自動車および産業電動化に結びついた無方向性電磁鋼板(NGOES)への欧州需要を支えています。

南米、中東、アフリカは絶対規模では小さいものの、それぞれが電気鋼板市場に戦略的な需要を加えています。南米では、変圧器の調達が送電の高密度化と広大な地理的エリアにわたる電力供給強化の取り組みと結びついています。中東では、インフラ拡充と産業多様化プログラムが、変圧器における方向性電磁鋼板(GOES)とモーター駆動システムにおける無方向性電磁鋼板の使用を支えています。南アフリカは電気鋼板市場において引き続き関連性を持ち、電力インフラの修復が慢性的な生産能力不足の中で変圧器需要を支えています。貿易政策は、高成長市場が輸入パターン、国内産業への影響、および下流機器製造へのコスト転嫁を見直すにつれ、これらの地域全体でより影響力を持つようになる可能性があります。

競合環境

世界の電気鋼板市場は中程度に集中しており、限られた数の生産者が変圧器およびEVモーターの仕様を満たす高グレードのニッチ分野でより高い集中度を示しています。China Baowu Steel Group、POSCO、Nippon Steel、ArcelorMittalが主要グループを形成しており、それぞれが量、プロセス能力、製品ポジショニングの異なる組み合わせで競争しています。電気鋼板市場における競争はトン数以上のものに依存しており、コーティングシステム、ゲージ制御、損失性能、および認定履歴がプレミアムカテゴリーの価格設定を支えています。ArcelorMittalのマルダイク投資はこのトレンドを反映しており、新規生産、自己接着ワニス能力、および欧州における自動車電動化需要に焦点を当てた製品プラットフォームを組み合わせています。この動きは、下流の顧客が性能と地域供給の信頼性を優先する場合に、電気鋼板市場が的を絞った資本配分を引き続き支えることを示しています。

POSCOが計画している2026年6月の現代自動車およびパートナー機関とのコンソーシアムは、高効率EV駆動モーター向けのシリコン含有量広幅シート生産に焦点を当てた別の戦略的イニシアチブを表しています。電気鋼板市場において、このようなプログラムは標準的な生産能力増強よりも複製が困難な技術的障壁を生み出す可能性があります。輸入依存型の方向性電磁鋼板(GOES)市場と、顧客が材料システム全体を再設計することなくモーター性能を向上させるコーティング技術において、ホワイトスペースの機会が残っています。これはまた、一次製鋼以外の競争ルートを示しており、専門コーターとラミネーションプロセッサーが既存の基材の接着、スタンピング、アセンブリ結果を改善することで価値を創出できます。これは、電気鋼板市場がプロセスレベルで混乱に直面する可能性がある一方、一貫製鋼生産は資本集約的で変化が遅いため、重要です。

欧州は電気鋼板市場における戦略的緊張を示しています。thyssenkrupp の再編経路は、地域が特殊生産を守る余地が限られている場合のコスト圧力と輸入による置き換えを浮き彫りにしています。voestalpineはドナウヴィッツでより電動化された製鋼生産への投資という異なる経路を取っており、低炭素ポジショニングが将来の調達決定においてより大きな関連性を持つという期待を示しています。したがって、電気鋼板市場は技術、立地、エネルギープロファイルにわたって競争力を維持しています。この組み合わせにより、より広範な鉄鋼市場が不均一な地域サイクルを経る中でも、プレミアムグレードは戦略的に重要であり続けるはずです。

電気鋼板産業のリーダー企業

NIPPON STEEL CORPORATION

JFE Steel Corporation

Cleveland-Cliffs Inc.

POSCO

China Baowu Steel Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:POSCOは、韓国の産業通商資源部(MOTIE)の支援を受け、韓国産業技術評価管理院(KEIT)が管理する、現代自動車および8つのパートナー組織との国家研究開発コンソーシアムを立ち上げる予定です。コンソーシアムはEV駆動モーター向けのシリコン含有量6.5%の広幅電気鋼板シートを開発します。このプロジェクトは高シリコン鋼の脆性に対処し、EVドライブトレインでの性能を検証することを目的としており、モーター効率と鉄損低減に焦点を当てています。

- 2026年2月:ArcelorMittalは、フランスのダンケルク近郊マルダイクにある5億ユーロ(5億7,150万米ドル)の電気鋼板生産ユニットで操業を開始する予定です。この施設は、脱炭素化プログラム以外では10年間で同グループ最大の欧州投資を表しています。このユニットは産業および自動車電動化市場に対応し、自己接着ワニスコーティング能力と0.2 mmゲージへと拡張する次世代iCARe 420Save製品プラットフォームを含みます。

世界の電気鋼板市場レポートの調査範囲

電気鋼板は、電磁気用途向けに設計された特殊な鉄シリコン合金です。1%から6.5%のシリコン含有量により、電気抵抗率が高まり、エネルギー損失(鉄損)が低減されます。メーーは電気鋼板を薄い絶縁ラミネーションに切断し、変圧器と電気モーターのコアを構築します。

電気鋼板市場は、製品タイプ、用途、コーティングタイプ、および地域別にセグメント化されています。製品タイプ別では、市場は方向性電磁鋼板と無方向性電磁鋼板にセグメント化されています。用途別では、市場は変圧器、モーター、発電機、インダクター、およびその他の用途にセグメント化されています。コーティングタイプ別では、市場は無機コーティング、有機コーティング、自己接着コーティング、およびその他のコーティングにセグメント化されています。レポートはまた、主要地域の16カ国における電気鋼板の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 方向性電磁鋼板 |

| 無方向性電磁鋼板 |

| 変圧器 |

| モーター |

| 発電機 |

| インダクター |

| その他の用途 |

| 無機コーティング |

| 有機コーティング |

| 自己接着コーティング |

| その他のコーティング |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 方向性電磁鋼板 | |

| 無方向性電磁鋼板 | ||

| 用途別 | 変圧器 | |

| モーター | ||

| 発電機 | ||

| インダクター | ||

| その他の用途 | ||

| コーティングタイプ別 | 無機コーティング | |

| 有機コーティング | ||

| 自己接着コーティング | ||

| その他のコーティング | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電気鋼板市場の現在の市場規模は?

電気鋼板市場規模は、2025年の284.3億米ドルから2026年には303.7億米ドルに成長し、2026年から2031年にかけてCAGR 5.75%で2031年までに401.6億米ドルに達すると予測されています。

2025年の売上高をリードする製品セグメントはどれですか?

無方向性電磁鋼板は、自動車、産業、家電モーター用途の幅広い組み合わせに対応したことにより、2025年に68.42%のシェアで売上高をリードしました。

最も成長の速い用途はどれですか?

変圧器は最も成長の速い用途であり、系統拡張、更新需要、再生可能エネルギーの統合に支えられ、2031年にかけてCAGR 6.41%で成長しています。

この分野で最も強い地域はどこですか?

アジア太平洋が主要地域であり、2025年に54.82%のシェアを占め、深い製造基盤と拡大する最終用途需要に支えられ、2031年にかけて最速の地域CAGR 6.37%を記録しています。

最終更新日: