電気自動車プラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 17.32 十億米ドル |

| 成長率 (2026 - 2031) | 28.16% CAGR |

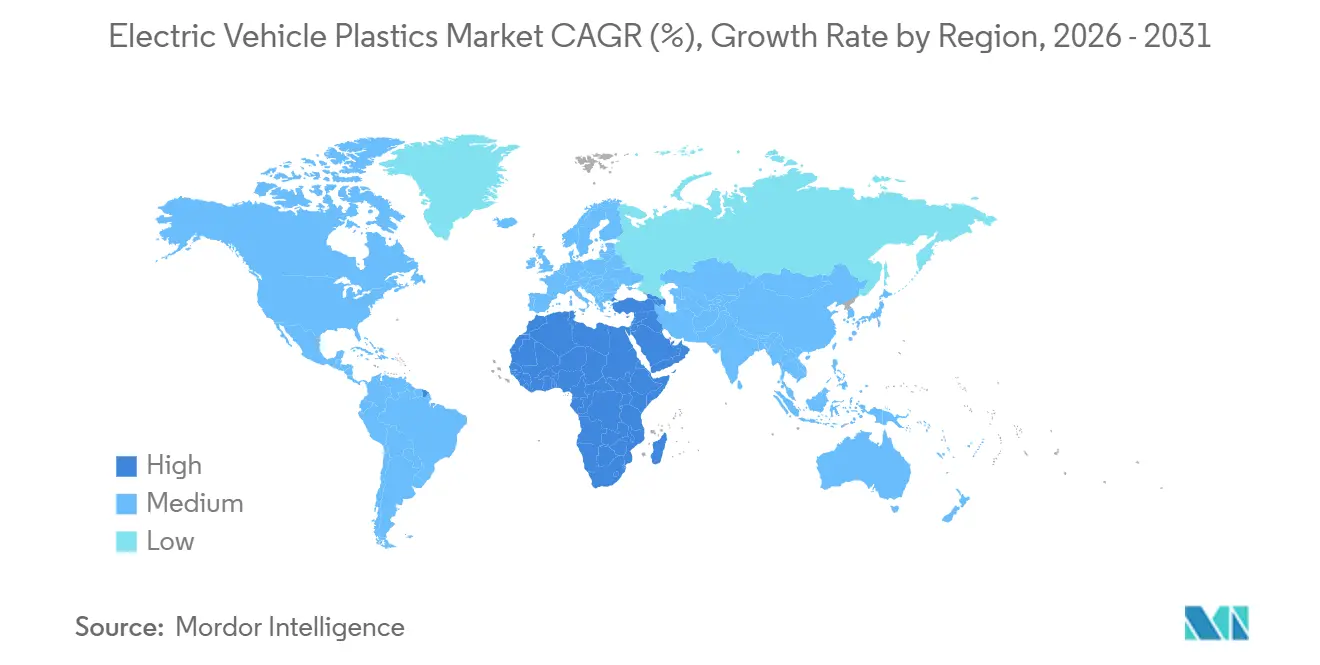

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車プラスチック市場分析

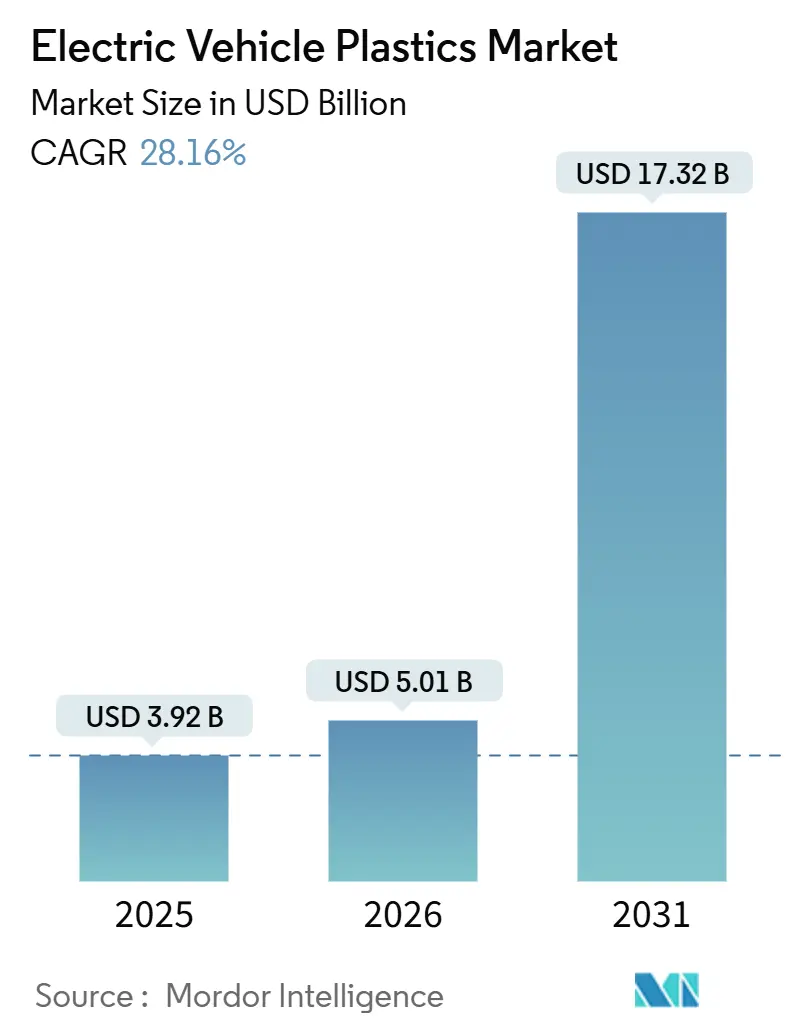

電気自動車プラスチック市場規模は、2025年の39億2,000万米ドルから2026年には50億1,000万米ドルに増加し、2031年までに173億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR28.16%で成長します。セル・トゥ・パックバッテリーの採用拡大、800ボルト電気アーキテクチャ、および中国の2026年1月のエネルギー消費上限規制が、自動車メーカーが軽量化目標を達成するためにアルミニウムからガラス繊維強化ポリアミドへ移行するにつれて、ポリマー需要を共同で加速させています。電気自動車プラスチック市場はまた、EU電池規則2023/1542の恩恵を受けており、同規則は添加剤の損失なしに化学的解重合に耐えられるリサイクル可能な難燃性樹脂を中心とした再設計を強制しています。一方、800V超システムへの業界の転換により、20kV/mm以上の耐電圧性を持つ誘電体堅牢樹脂が求められ、ポリイミド、PEEK、PPSグレードのプレミアムニッチが開拓されています。最後に、アジア太平洋地域がリン系難燃剤生産能力の約70%を掌握していることで供給リスクが高止まりし、欧米のOEM(相手先ブランド製造業者)がコンパウンドのデュアルソーシングを促進し、マージン圧縮を抑制する分散型供給構造が維持されています。

主要レポートのポイント

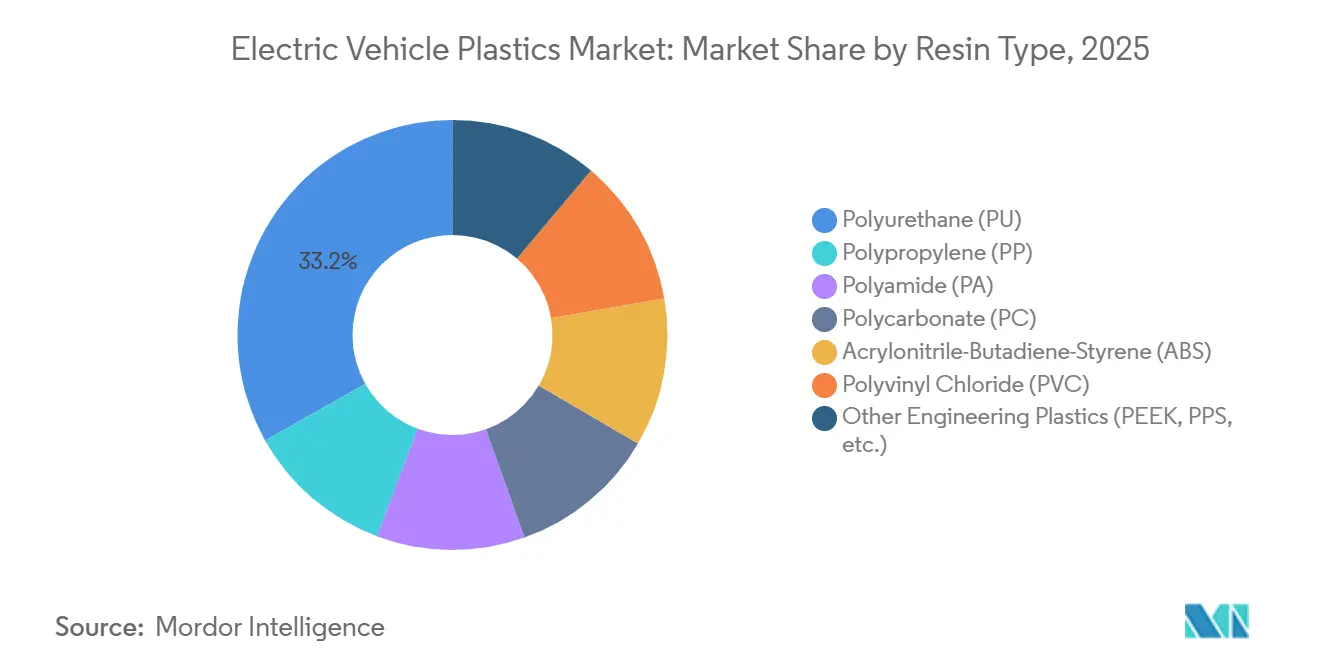

- 樹脂タイプ別では、ポリウレタン(PU)が2025年の電気自動車プラスチック市場シェアの33.15%をリードし、一方でポリアミド(PA)は2031年までに29.31%のCAGRで成長する軌道にあります。

- 加工方法別では、射出成形が2025年に45.20%の収益シェアを占め、射出成形は2031年までに最速の29.45%のCAGRを記録すると予測されています。

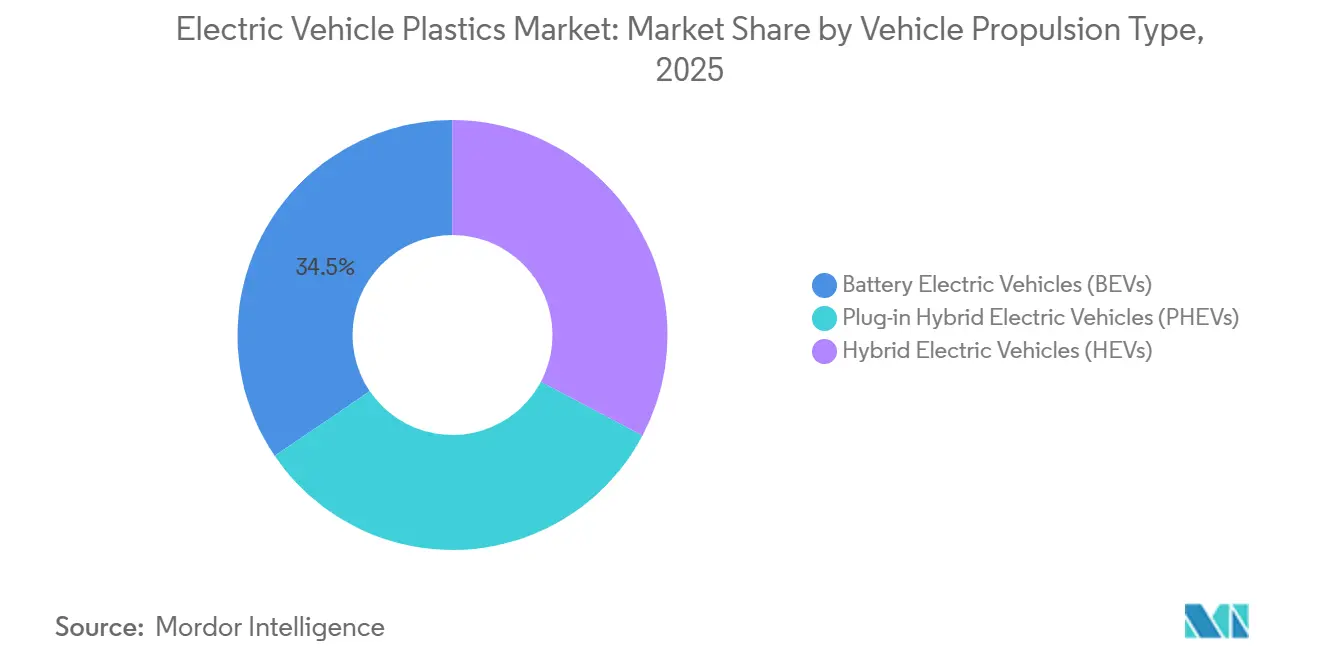

- 車両タイプ別では、バッテリー電気自動車(BEV)が2025年の電気自動車プラスチック市場規模の34.50%を占め、ハイブリッド電気自動車(HEV)のシェアは予測期間(2026年~2031年)にわたってCAGR29.41%で拡大します。

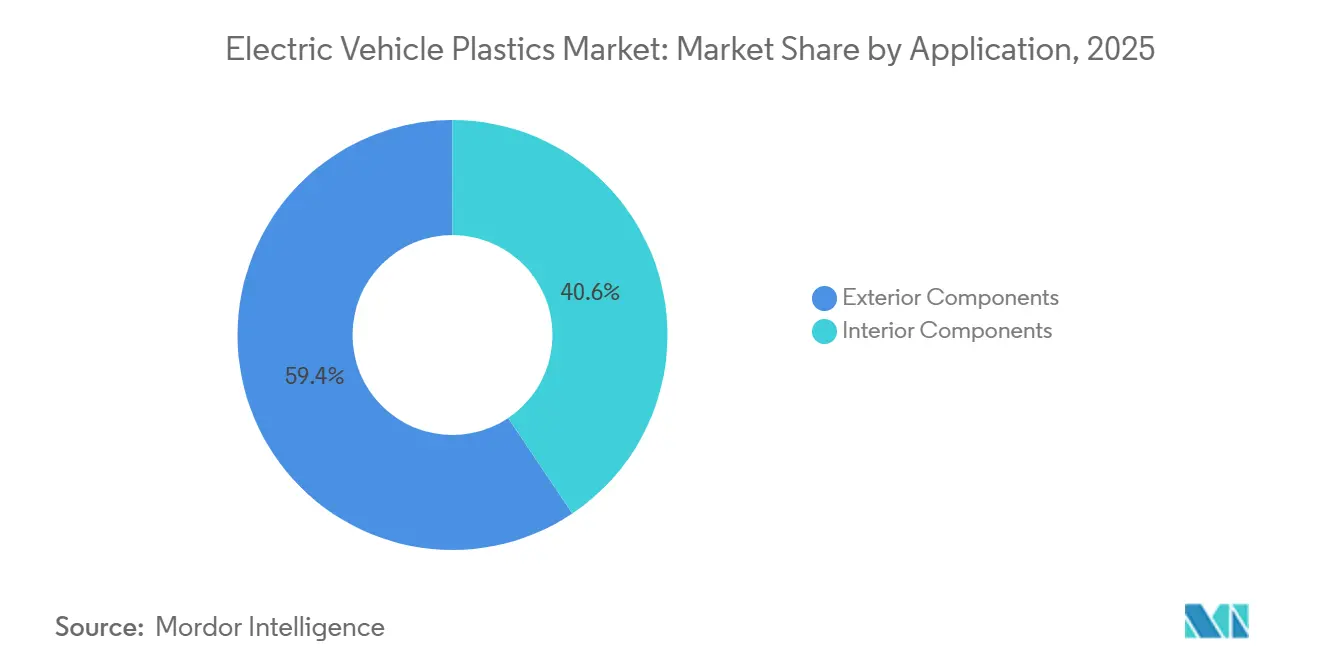

- 用途別では、外装部品が2025年の電気自動車プラスチック市場規模の59.40%を占め、内装部品は2031年までにCAGR29.74%で成長しています。

- 地域別では、アジア太平洋が2025年に43.20%の収益シェアを占めました。中東およびアフリカのシェアは予測期間(2026年~2031年)中にCAGR29.51%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車プラスチック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的なEV生産と普及の拡大 | +8.2% | 中国、欧州、北米に集中したグローバル | 中期(2~4年) |

| 航続距離延長のための軽量化の必要性 | +6.5% | 特に欧州と北米が厳格な効率規制に直面しているグローバル | 長期(4年以上) |

| CO₂・効率規制の強化 | +5.8% | 欧州(EU CO₂基準)、中国(エネルギー消費制限)、北米(EPA CAFE) | 短期(2年以内) |

| セル・トゥ・パック設計には難燃性ハウジングが必要 | +4.7% | アジア太平洋(CATL、BYDのリーダーシップ)、北米および欧州への波及 | 中期(2~4年) |

| 800V以上のシステム向け誘電体堅牢ポリマーの需要 | +3.0% | ドイツ、韓国、米国のプレミアムOEMが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEV生産と普及の拡大

世界の電気自動車販売台数は2025年に2,070万台に達し、前年比20%増となり、中国の1,290万台が牽引しました[1]国際エネルギー機関、「世界EV展望2026」、iea.org。このような規模は材料認定期間を24ヶ月から12ヶ月に短縮し、樹脂サプライヤーが複数のOEMと並行してグレードを事前承認することを促しています。この急増は推進アーキテクチャ別に需要を分散させ、コンパウンダーはバッテリー電気モジュール向けのプレミアムポリカーボネートとハイブリッドトリム向けのコスト重視のABSの両方を在庫する必要があります。中国のデュアルクレジット制度は、2026年のBEV1台あたり最大5.6クレジットの価値があり、珠江デルタでの難燃性ポリアミドのスポット不足をすでに引き起こしています。ティア1サプライヤーは、追加の100万台のEVごとに12,000~15,000トンのエンジニアリングプラスチックを消費すると試算しており、この比率は2028年まで維持される見込みです。

航続距離延長のための軽量化の必要性

バッテリートレイでアルミニウムをガラス繊維強化ポリアミドに置き換えると、車両1台あたり8~12kgの削減となり、WLTPで2~3km航続距離が延長され、モデルが主要な心理的閾値を超えるのに十分です。BASFのUL 94 V-0定格Ultramid Advanced N3U42G6により、設計者は誘電安全性を損なうことなく800Vコネクタハウジングからさらに15%の質量を削減できます。この必要性は、買い物客の62%が航続距離不安を最大の障壁として挙げる東欧でより強まっています。軽量化はサスペンションにも波及します。スチールリンクをPA66-GF50に交換するとバネ下質量が削減され、さらに2~3kgを削減するより小型のダンパーが可能になります。2026年1月から有効な中国の2トン車向け15.1kWh/100kmの上限は、少なくとも3つの車両システムでのポリマー代替を事実上義務付けています[2]中国自動車工業協会、「乗用車のエネルギー消費基準」、caam.org.cn。

CO₂・効率規制の強化

EU(欧州連合)の2030年フリート目標である93.6g/kmは、OEMに販売台数のほぼ半分を電動化させるか、1グラムあたり95ユーロの罰金リスクを負わせます。2024年3月に最終決定されたEPA(環境保護庁)規則は、2032年までに米国のゼロエミッション普及率56%を目指しており、バッテリーハウジングと熱ダクト向けに推定120万トンの追加ポリマー需要を生み出します。中国のCAFE規則は現在、4L/100kmを超えるフリートにペナルティを課し、ICEラインナップをポリマーが依然として小型パック設計を支配するハイブリッド領域に移行させています。規制は添加剤化学にまで及びます。EU電池規則は2031年までに16%のリサイクルコバルトを要求し、添加剤の揮発を避けるクローズドループリサイクルに対応した難燃性コンパウンドを強制しています。韓国のエコフレンドリー車両法は補助金を50%の国内コンテンツに結び付け、LG Chemの3万トンのポリカーボネート拡張を刺激しています。

セル・トゥ・パック設計には難燃性ハウジングが必要

セル・トゥ・パックは部品点数を30%削減しますが、UN 38.3に基づき5分間1,200℃の炎に耐えなければならない大型ハウジングに熱暴走リスクを集中させます。SABICの長繊維ガラスPP Stamax 30YH570は、2024年にCATARCでの釘貫通試験を伝播なしで通過しました。H.B. Fuller EV Protect 4006などの超低密度ポリウレタンフォームは空隙を充填し、暴走ピーク温度を4.1℃削減します。ISO 6469-1(2024年)は衝撃後30分間の完全性を要求し、クリープ耐性のためにPA6-GF40への設計を誘導しています(ISO.ORG)。セル・トゥ・シャシーの反復は寸法公差を±0.02mmに厳格化し、反り安定性の高い液晶ポリマーへの需要を促進しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度エンジニアリングポリマー(PEEK、PPS)の高コスト | -2.8% | コスト重視市場(インド、東南アジア、南米)で最も深刻なグローバル | 中期(2~4年) |

| 使用済み製品のリサイクルと材料適合性のギャップ | -1.9% | 欧州(循環経済義務)、北米、中国 | 長期(4年以上) |

| リン系難燃剤添加剤の供給変動 | -1.5% | 中国輸出に依存するアジア太平洋および欧州で深刻な影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度エンジニアリングポリマー(PEEK、PPS)の高コスト

PEEKとPPSはそれぞれ45~65米ドル/kgおよび18~28米ドル/kgで取引されており、PA6-GFの3.5~5.5米ドル/kgと比較して、200℃以上に耐えなければならないコネクタとスロットライナーへの使用に限定されています。TorayのPPSは2024年から2026年の間に7%のCAGRで成長しましたが、OEMが使用を200グラム未満の部品に限定しているため、世界的な量は15キロトン未満にとどまっています。生産経済性は依然として不利です。不活性雰囲気下320℃でのPEEK合成はPA66の12倍のコストをもたらします。PEEKをPPAに置き換える代替試験は、2024年のフォルクスワーゲンの145℃熱サイクル試験で失敗しました。コスト圧力は、25,000米ドル以下のBEV価格帯が誘電マージンを15%犠牲にしてPA9Tへの移行を強いるインドで最も深刻です。

使用済み製品のリサイクルと材料適合性のギャップ

難燃性ポリアミドの機械的リサイクルは、アルミニウムジエチルホスフィネートが280℃以上で揮発するため、1回のパスで衝撃強度が15~25%低下します。EU電池規則は2027年までに63%の回収を義務付けていますが、現在自動車プラスチックのリサイクル率はわずか5%で、主に非構造部品向けです。化学的リサイクルは有望性を示しており、BASFのChemCyclingはマスバランスによってバージングレードのPA6を生産しましたが、年間2万トンのプラントには5,000万~8,000万ユーロの設備投資と2.5~3.5メガワット時/トンのエネルギー投入が必要です。熱硬化性PUフォームはPAストリームを汚染し、1.20~1.80米ドル/kgの分解コストを追加します。BMW-BASFのパイロットは92%の材料純度を達成していますが、2028年までの1万5,000キロトンの廃棄需要に対してわずか1,200トン/年にしかスケールアップできていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンが支配、ポリアミドが加速

ポリウレタンは2025年の電気自動車プラスチック市場規模の33.15%のシェアを維持し、セル・トゥ・パックバッテリーの構造フォームおよびポッティングとしての二重機能を反映しています。HuntsmanのShokless 2.0フォームは12mmでUL 94 V-0を通過し、釘貫通試験で熱伝播を阻止することでCATLのQilinバッテリービジネスを獲得しました。ポリアミドは予測期間(2026年~2031年)にCAGR29.31%で拡大すると予測されており、より低温で加工でき、サイクルタイムを12%短縮し、BASF Ultramid Endure試験で加水分解寿命を10万時間以上に延長するPA6でPA66を置き換えています。

ポリカーボネートは中間10代のシェアを保持し、透明なバッテリーカバーとパノラミックルーフを獲得しており、Covestroの50%バイオ由来Makrolon REが2025年にBMWとメルセデスの受注を獲得しました。ABSはPPに対して15%の密度ペナルティにもかかわらず内装トリムの主力であり続けており、Trinseoの30% PCR Emerge 3000はOEMが25%リサイクル義務を追求する中で欧州での牽引力を得ています。SABICのStamaxなどの長繊維ガラスPPは、現在9kgのバッテリーエンクロージャーを1ショットで成形し、一部のコスト重視プログラムでPA66に挑戦しています。ニッチなエンジニアリングプラスチック、PEEK、PPS、LCPは合計で電気自動車プラスチック市場シェアの5%未満ですが、800Vコネクタとスロットライナーには不可欠であり、SyensqoのAjedium PEEKはLucidのトリモーターAir Sapphireの絶縁を30%薄くすることを可能にしました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

加工方法別:射出成形の精度プレミアム

射出成形は2025年に電気自動車プラスチック市場シェアの45.20%を占め、高電圧コネクタに不可欠な±0.03mmの公差により、予測期間(2026年~2031年)中にCAGR29.45%で上昇する見込みです。Engelの全電動e-motionプレスはショット重量のばらつきを排除し、フォルクスワーゲンのツヴィッカウ工場が2025年にバッテリートレイの生産量を33%増加させることを可能にしました。押出成形(シェア約25%)はケーブルシースを支配しており、EvonikのVestamid HTplusはPA外層/TPU内層を共押出しして-40℃までの柔軟性を維持しています。

ブロー成形は流体リザーバーのニッチにとどまり、熱成形は射出成形の金型コストを上回る90秒サイクルが重要な大型内装パネルに使用されています。圧縮成形SMCアンダーボディシールドはアルミニウムの2倍の比剛性を提供しますが、3~5分の硬化サイクルに悩まされています。付加製造はまだシェアが少ないですが、VexmaのMJF印刷PA12プロトタイプは金型リードタイムを12週間から48時間に短縮し、OEM検証ループを加速しています。

車両推進タイプ別:BEVがリード、HEVが急増

バッテリー電気自動車は2025年の電気自動車プラスチック市場需要の34.50%を占めました。75kWhパックはプラグインハイブリッドの8~11kgに対して18~22kgのポリマーを消費し、より多くのセルと厳格なUL 94 V-0バリアを反映しています。Teslaの構造的4680パックは370個の金属部品を削除しますが、1.5gの荷重下でのセル変形を防ぐために2MPa以上のPUフォームが必要です。ハイブリッド電気自動車は、トヨタが2028年までに12の新モデルを発売するにつれて、予測期間(2026年~2031年)中にCAGR29.41%で成長し、より小型ながら難燃性エンクロージャーへのポリマー需要を維持します。

プラグインハイブリッドはEV航続距離とコストのバランスを取り、1台あたり10~14kgのプラスチックを引き付け、充電インフラが少ない地域で繁栄しています。欧州のBEV普及率はノルウェーで87%でピークに達し、車両あたりのポリマー強度を南部市場の1.2kgに対して1.8kgに押し上げています。燃料電池EVは1%未満にとどまっていますが、現代自動車のNexoは700バール水素バルブにPPSとPEEKを採用しており、将来の特殊樹脂の上昇余地を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:外装部品の構造的転換

外装部品は、アンダーボディシールドと空力クラッディングが80km/hの石礫衝撃に耐えられる長繊維ガラスPPまたはPAを必要とするため、2025年の収益の59.40%を占めました。充電ポートカバーは1個200グラムですが、15万サイクルにわたってIP67シールを維持する必要があり、UV安定化ポリカーボネートが好まれます。PA66-GF35のフロントエンドキャリアは2024年にVWのMEBトリオに加わり、最大18個のブラケットを排除して3kgを節約しました。

内装部品は、ミニマリストキャビンが17インチディスプレイ向けにより強力な基材を必要とするため、予測期間(2026年~2031年)中にCAGR29.74%で成長すると予測されており、タルク充填PPダッシュボードは1.2mスパンで反りを0.5mm以内に制限しています。ドアパネルは傷に対して110Rの硬度を持つPC/ABSブレンドに移行しており、この選択はLucidの2025年内装仕様で強調されています。PA-GFのセンターコンソールは150kgの荷重に耐え、Rivianのギアトンネルリッドで実証されています。NRC 0.85の吸音ポリウレタンフォームは100km/hでキャビンノイズを2.4dB削減します。Teslaの自主的な70mm/分の燃焼速度上限は、0.80~1.20米ドル/kgのコスト増にもかかわらず、ハロゲンフリー難燃剤の採用を促進しています。

地域分析

アジア太平洋は2025年の電気自動車プラスチック市場規模の43.20%を支配し、中国の1,176万台のNEV生産と世界のリン系難燃剤生産能力の70%への垂直統合に支えられました。広東省のKingfaの10万トンPA施設はBYDのブレードバッテリーとCATLのQilinパックに供給し、地域の車両あたりポリマーコンテンツを22%引き上げました。日本は25~40%の価格プレミアムで高付加価値のPPSとバイオPCグレードを提供し、韓国のLG Chemは現代自動車・起亜自動車の800V E-GMP向けに麗水で3万トンのポリカーボネートを追加しました。インドはCovestroの2025年プネーPUシステムハウスを通じて投資を誘致してタタのEVランプアップに対応し、タイはコンパウンディングプラント向けに8年間の税制優遇を提供し、2030年までに72万5,000台のEV生産を目指しています。

北米は、BASFのミシガン州での1億5,000万米ドルのPA拡張とDuPontのデラウェア州での2万5,000トンのPA66ラインを固定したインフレ削減法の50%国内コンテンツ規則から恩恵を受けています。USMCA下のメキシコのコンパウンディングは「国内」ステータスを満たし、CelaneseのケレタロプラントがGMのUltiumパックに供給することを可能にしています。カナダの低温浸漬ニーズは、フォードのF-150 LightningへのLanxess Durethan PA6の採用を促進しています。EPA 2027年~2032年規則は米国のポリマー需要を年間最大22万トン引き上げる可能性があります。

欧州はリサイクルの課題に直面しています。難燃性PAは1ループで靭性が15~25%低下しますが、規則2023/1542は2027年までに63%の回収を義務付けています。LanxessはVWのIDシリーズ向けにドイツで8キロトンのPA6-PCRラインを開設し、ArkemaのバイオベースPA11はルノーとステランティスのスコープ3目標に応えています。ブレグジット後の英国はTCA下で10%の関税を回避するためにEU規則に合わせており、ジャガー・ランドローバーに45%の現地コンテンツ閾値を満たすことを強いています。北欧のBEV飽和は一人当たりのポリマー強度を引き上げる一方、ロシアの5,000台未満のEV市場は依然として重要ではありません。

中東およびアフリカはCAGR29.51%で最速のペースを示しており、Lucidのジェッダ15万5,000台工場とUAEの2050年までに50%のEV販売目標が地域コンパウンディングを優遇する現地コンテンツ規則を引き起こしています。ブラジルの35%輸入関税はBASFのグアラティンゲタでの1万5,000トンのPA拡張を促進しています。南アフリカの停電は成形コストに0.15~0.25米ドル/kgを追加し、労働コスト優位性を侵食しています。

競合ランドスケープ

電気自動車プラスチック市場は中程度に分散しています。プロセスイノベーションがホワイトスペースを生み出しています。RTP Companyは2024年のGM Ultiumトレイ向けに事前着色済み難燃性ポリアミド(FR-PA)を提供し、塗装を省略して部品あたり1.80~2.40米ドルを削減しています。デジタルツインも参入障壁となっており、BASFの繊維配向モデルはプロトタイプループを7回から3回に削減し、VWに遅れを取る競合他社に対して9ヶ月のリードを与えました。化学リサイクル業者のPyrowaveとAgilixは2025年にティア1企業とオフテイク契約を締結し、EU(欧州連合)の炭素価格が100ユーロ/トンを超えれば循環PAとPSがコストパリティに達する可能性を示唆しています。

電気自動車プラスチック産業リーダー

BASF

Covestro AG

SABIC

LyondellBasell Industries

LG Chem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:TORAY INDUSTRIES, INC.は、粉末床溶融結合(PBF)タイプの3Dプリンターと広く互換性のある球状PA12粉末であるToraypearl ポリアミド(PA)12を開発したと発表しました。この粉末は電気自動車向けプラスチック部品の製造に役立てることができます。

- 2025年5月:豊田合成株式会社は、強化された環境規制に対応した電気自動車およびその他の自動車産業におけるリサイクルプラスチックへの需要の高まりに応えるため、使用済み車両(ELV)から高品質プラスチックをリサイクルする新技術を開発しました。

世界の電気自動車プラスチック市場レポートスコープ

電気自動車(EV)プラスチックは、バッテリーエンクロージャー、パワートレイン部品、内外装部品向けに設計された特殊な軽量・難燃性ポリマーです。

電気自動車プラスチック市場は、樹脂タイプ、加工方法、車両推進タイプ、用途、地域別にセグメント化されています。樹脂タイプ別では、市場はポリプロピレン(PP)、ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、その他エンジニアリングプラスチック(PEEK、PPSなど)にセグメント化されています。加工方法別では、市場は射出成形、押出成形、ブロー成形、熱成形、圧縮成形、付加製造・3Dプリンティングにセグメント化されています。車両推進タイプ別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)にセグメント化されています。用途別では、市場は外装部品と内装部品にセグメント化されています。レポートはまた、主要地域の18カ国における電気自動車プラスチックの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ポリプロピレン(PP) |

| ポリアミド(PA) |

| ポリカーボネート(PC) |

| アクリロニトリル・ブタジエン・スチレン(ABS) |

| ポリウレタン(PU) |

| ポリ塩化ビニル(PVC) |

| その他エンジニアリングプラスチック(PEEK、PPSなど) |

| 射出成形 |

| 押出成形 |

| ブロー成形 |

| 熱成形 |

| 圧縮成形 |

| 付加製造・3Dプリンティング |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 外装部品 |

| 内装部品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 樹脂タイプ別 | ポリプロピレン(PP) | |

| ポリアミド(PA) | ||

| ポリカーボネート(PC) | ||

| アクリロニトリル・ブタジエン・スチレン(ABS) | ||

| ポリウレタン(PU) | ||

| ポリ塩化ビニル(PVC) | ||

| その他エンジニアリングプラスチック(PEEK、PPSなど) | ||

| 加工方法別 | 射出成形 | |

| 押出成形 | ||

| ブロー成形 | ||

| 熱成形 | ||

| 圧縮成形 | ||

| 付加製造・3Dプリンティング | ||

| 車両推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 用途別 | 外装部品 | |

| 内装部品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までの世界需要の予測は?

電気自動車プラスチック市場規模は、2025年の39億2,000万米ドルから2026年には50億1,000万米ドルに増加し、2031年までに173億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR28.16%で成長します。

2025年に最大のシェアを保持した樹脂は?

ポリウレタンが2025年の電気自動車プラスチック市場シェアの33.15%をリードしました。

800ボルトシステムが材料選択をどのように再形成しているのか?

より高い電圧は20kV/mm以上の絶縁耐力を必要とし、OEMをポリイミド、PEEK、PPSグレードへと誘導しています。

現在収益でリードしている地域は?

アジア太平洋が2025年収益の43.20%を確保し、主に中国のNEV生産によって牽引されました。

最終更新日: