電気自動車バッテリースワッピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

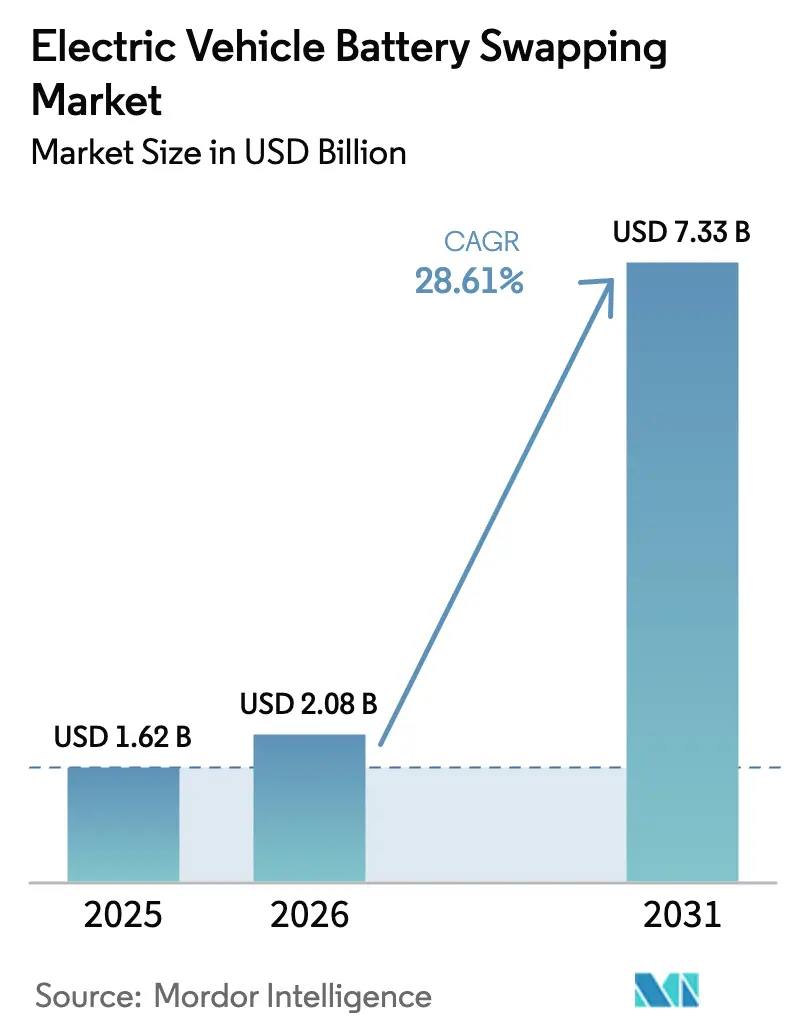

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 28.61% CAGR |

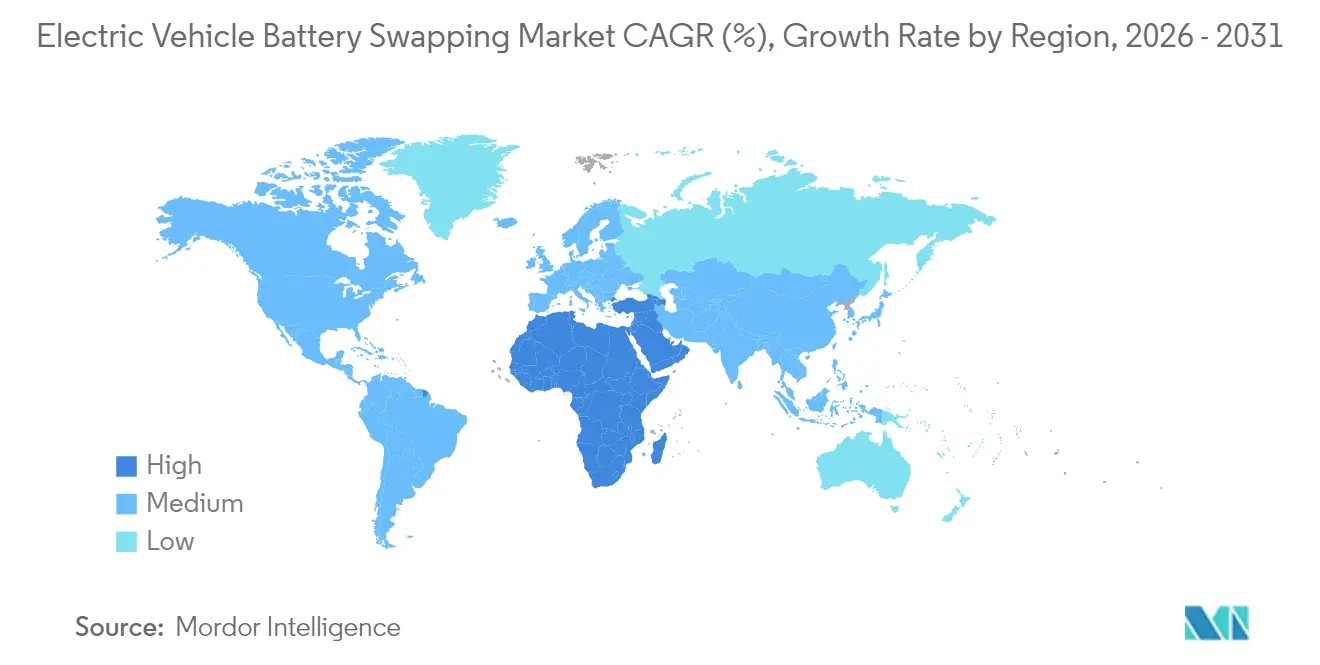

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

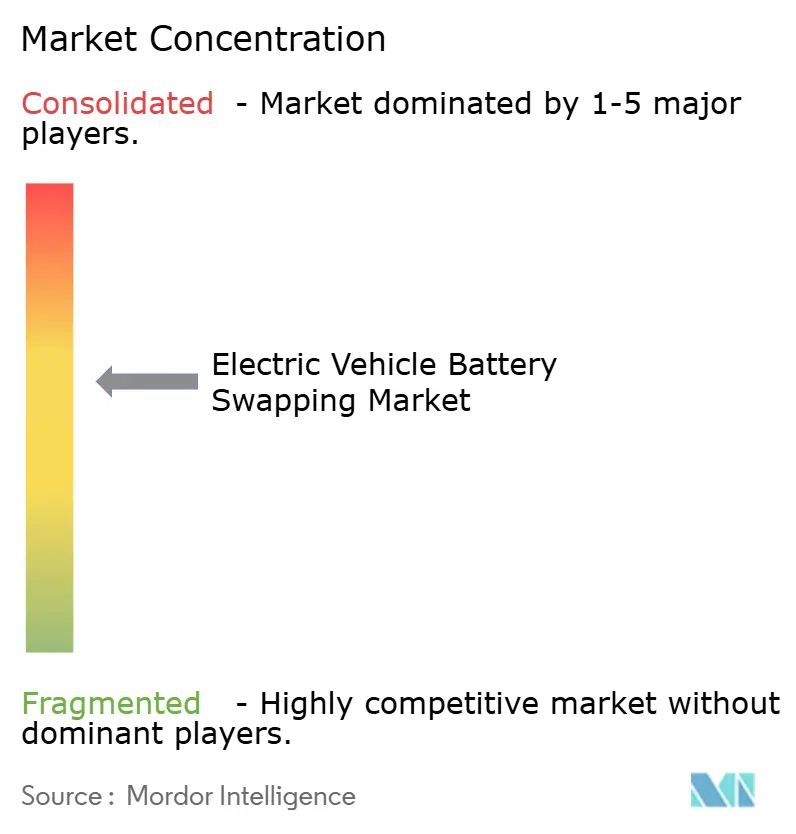

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車バッテリースワッピング市場分析

電気自動車バッテリースワッピング市場規模は2025年に16億2,000万米ドルと評価され、2026年の20億8,000万米ドルから2031年には73億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは28.61%となっています。成長の背景には、EV普及率の急上昇、輸送部門の排出削減に向けた圧力の高まり、プラグイン充電に対するインスタントバッテリー交換の運用上の優位性があります。CATLのChoco-SEBパックが100秒でのスワップを可能にすることで注目されている中国の統一バッテリー規格への移行は、他の地域が現在研究しているテンプレートを生み出しています。政府のフリート電動化義務化はステーション運営者に予測可能な収益源を開き、セカンドライフバッテリープログラムはグリッドストレージ再利用を通じた追加の収益手段として台頭しています。サブスクリプション価格設定が収益を支配しているのは、大きなバッテリーコストを管理しやすい運営費に転換するためであり、この構造はライドシェア、物流、ラストマイル配送事業者に共鳴しています。

主要レポートのポイント

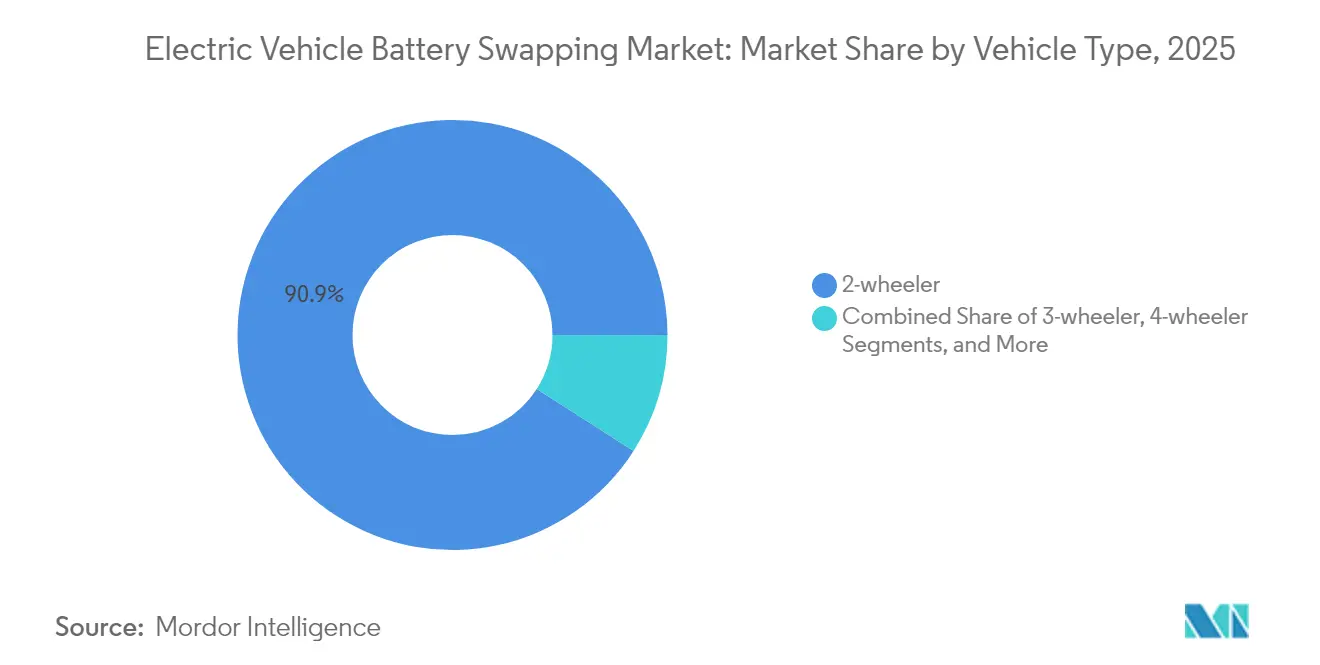

- 車両タイプ別では、二輪車が2025年のEVバッテリースワッピング市場シェアの90.94%をリードし、三輪車は2031年にかけて43.20%のCAGRで成長すると予測されています。

- サービス別では、サブスクリプションが2025年の収益の62.18%を占め、オンデマンド取引は2031年にかけて30.37%のCAGRで拡大する見込みです。

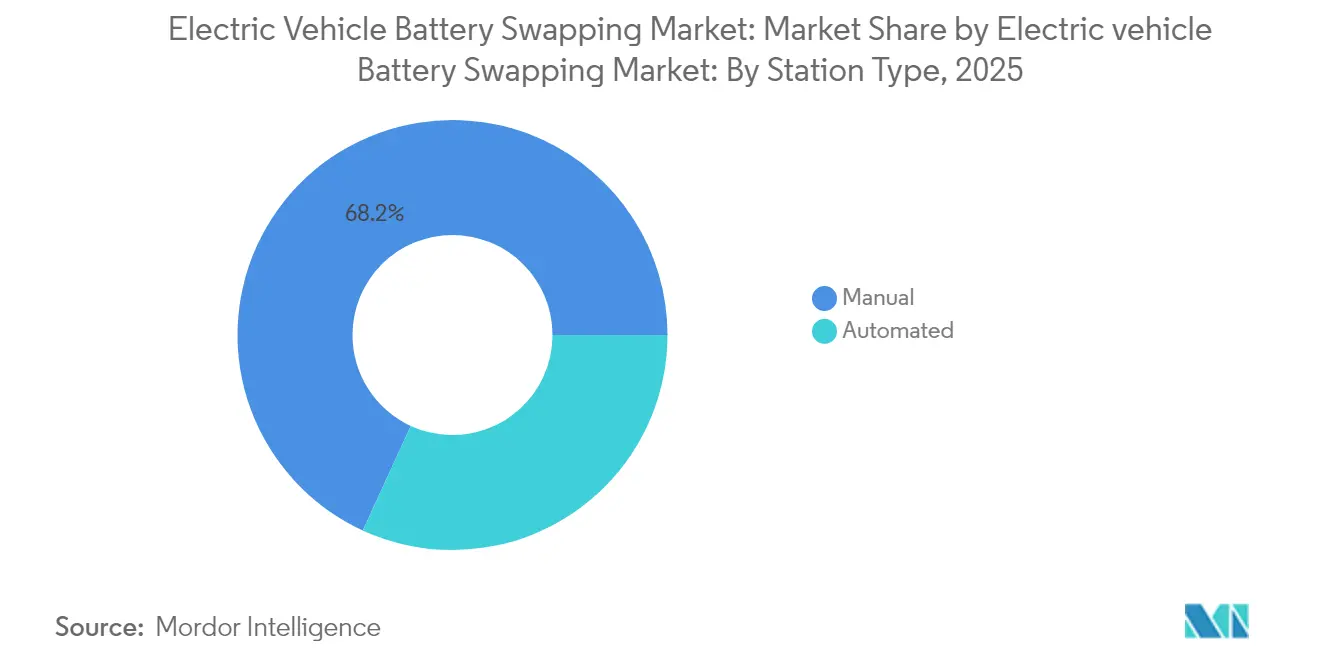

- ステーションタイプ別では、手動設置が2025年の電気自動車バッテリースワッピング市場規模の68.15%を占め、自動化サイトは28.92%のCAGRで拡大する見込みです。

- バッテリー化学別では、リチウムイオンパックが2025年の電気自動車バッテリースワッピング市場の95.12%のシェアを占め、28.67%のCAGRで最も成長の速いサブセグメントであり続けると予測されています。

- 地域別では、アジア太平洋が2025年の電気自動車バッテリースワッピング市場の52.82%を占め、中東・アフリカ地域は39.28%のCAGR見通しで最も急速な成長が期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

電気自動車バッテリー交換市場のドライバー影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車の普及拡大 | +8.2% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 炭素排出削減に向けた政府の取り組み | +6.8% | 中国、欧州、カリフォルニア州 | 中期(2~4年) |

| バッテリースワッピングインフラへの投資増加 | +5.4% | 中国、インド、中東 | 短期(2年以内) |

| 都市フリート電動化義務化 | +4.7% | 世界の主要都市 | 短期(2年以内) |

| AI搭載予測分析によるステーション在庫の最適化 | +3.1% | 北米 | 中期(2~4年) |

| セカンドライフバッテリー評価モデル | +2.3% | 中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及拡大

電動二輪車・三輪車セグメントにおける臨界質量が電気自動車バッテリースワッピング市場を支えています。ホンダは2025年2月にActiva e:スクーター向けの大規模スワップサービスを開始し、主流OEMにとってのアーキテクチャの有効性を実証しました。Battery Smartは1,000拠点で累計5,000万回のスワップを達成し、予測可能な都市ルートが反復性の高い大量エネルギー取引に転換されることを示しました。一方、CATLは31の自動車メーカーと10万個の標準化パックの契約を締結し、アフターマーケットの後付けではなく設計段階でスワップ機能を組み込んでいます。都市密度が高まるにつれ、路上充電の展開が困難になり、小売駐車スペースより小さいフットプリントで1時間に数十台の車両を処理できる集中型施設への需要が強まっています。

炭素排出削減に向けた政府の取り組み

的を絞った規制がバッテリースワップの展開を加速させています。インドの2025年1月のガイドラインはバッテリー・アズ・ア・サービスを正式に認め、州の電力会社に対して事前に定められた期間内に電力接続を供給することを義務付け、主要な許認可の障壁を取り除きました。カリフォルニア州の先進クリーンフリート規則は2036年以降にゼロエミッション商用車を義務付け、高稼働率の運営者を3分以内に航続距離を回復できるスワップ式給油に向かわせています[1]「カリフォルニア州資源委員会」、ZEV Forward、ww2.arb.ca.gov。。中国はすでにCAAM基準のもとでスワップ互換性を持つ100以上のモデルを認定し、国内プレーヤーにファーストムーバーの優位性を与えています。欧州のバッテリー規制2023/1542はパックメーカーにカーボンフットプリントおよびリサイクル含有量の開示義務を課しており、スワッピングに固有のマルチライフバッテリー管理を支援する枠組みとなっています。これらの政策は総じて、一般的なEV補助金からインフラ固有の支援へとインセンティブを転換し、フリート運営者の運営コストを引き下げています。

バッテリースワッピングインフラへの投資増加

機関投資家はスワップステーションを投機的なテクノロジーではなくエネルギーインフラとして扱っています。Battery Smartの6,500万米ドルのシリーズBおよびresponsibilityからの2,500万米ドルのクレジットラインは、2027年までに2,500の新規ステーションに資金を提供します。CATLは2025年に1,000のチョコレートスワップステーション向けに3億4,560万米ドルを拠出し、パートナー資金で1万サイトまで拡大する計画です[2]「CATLがバッテリースワップエコシステムを開始」、Contemporary Amperex Technology Co., Limited、www.catl.com。。パナソニックのUpgridへの少数株主持分取得は、セルメーカーをエネルギーアービトラージおよびグリッドバランシングサービスにまたがる下流の収益プールと結びつけています。これらの取引は、サブスクリプション料、エネルギー販売、バッテリーリース、セカンドライフ再利用という多様なキャッシュフローに基づく投資テーゼを反映しており、従来の急速充電ネットワークには存在しないものです。

ラストマイル配送向け都市フリート電動化義務化

上海、デリー、ロンドン、ロサンゼルスのゼロエミッションゾーンは、ピーク時間帯に内燃機関配送車両を制限しています。スワップ対応の三輪車はアイドルタイムを回避し、充電で失われる収益創出時間を取り戻します。CATLの商用車サイズのChocoモジュールはスワップ1回あたり200kmの航続距離を提供し、2回目の交換前に2回の完全配送ループをこなすのに十分です。予測可能な稼働サイクルにより、エネルギーコストを固定するサブスクリプション価格設定が可能となり、フリートマネージャーにとって魅力的な提案となっています。

電気自動車バッテリー交換市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーフォームファクター標準化の欠如 | -4.20% | 北米、欧州 | 中期(2~4年) |

| スワップステーションネットワークの高い初期設備投資 | -3.80% | 資本不足の新興市場 | 短期(2年以内) |

| 都市部の電力網容量制約 | -2.10% | 過密な既存都市 | 中期(2~4年) |

| バッテリーIDプロトコルにおけるサイバーセキュリティの脆弱性 | -1.50% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーフォームファクター標準化の欠如

OEM固有のパック形状により、運営者は複数のSKUを在庫として保有することを余儀なくされ、在庫コストが膨らみ自動処理が複雑化します。中国の産業・政府連合は基本的な整合を達成しましたが、西側の自動車メーカーは競争上の差別化のために独自フォーマットを追求し続けています。DIN委員会はNIOと欧州全域の形状標準について協議していますが、最終的な批准は2027年以前には見込めません。フォードのモジュラーカートリッジ特許はアダプタートレイによる相互運用性を示唆していますが、これはコストと複雑さを増すハードウェアの回避策に過ぎません。

スワップステーションネットワークの高い初期設備投資

バッテリー在庫を含めると、最小規模の半自動キオスクでさえ50万米ドルを超える可能性があります。これは金利が9%を超え、インフラローンの期間が短い市場では運営者に大きな負担をかけます。金融機関がステーションをユーティリティグレードの資産として分類し始めているものの、長期的なテイク・オア・ペイ契約なしでは引受は依然として保守的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電気自動車バッテリー交換市場セグメント分析

車両タイプ別:

商業フリートが普及を牽引2025年、二輪車カテゴリーはEVバッテリースワッピング市場シェアの90.94%を占め、アジア太平洋におけるスクーター中心の都市モビリティの影響力を示しました。商業用三輪車は絶対量では小さいものの、配送プラットフォームがプラグイン充電では得られない稼働率向上を追求するため、2026年から2031年にかけて最速の43.20%のCAGRを記録する見込みです。Battery Smartのプールのようなサブスクリプション対応フリートは、予測可能な日次スワップサイクルが安定したステーション稼働率に転換されることを示しています。

四輪車のシェアはまだ初期段階ですが、ライドヘイリングおよび速達小包フリートでの存在感が高まっています。NIOがバッテリー・アズ・ア・サービスモデルをFireflyマスセグメントに拡大する決定は、スワップ対応セダンおよびクロスオーバーへの消費者の露出を広げるでしょう。空港サービスバギー、自律型ラストマイルポッド、自治体マイクロトラックなどの特殊カテゴリーは「その他」の欄を占め、低量だが高稼働率のフォームファクターのテストベッドを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:

サブスクリプションモデルが収益を支配サブスクリプションは2025年収益の62.18%を供給し、バッテリーを車両資産価値から切り離す予測可能な月次エネルギーコストへの顧客の需要を裏付けています。Gogoro の60万8,000人のアクティブ加入者は月平均369台湾ドル(11.35米ドル)を支払い、2024年のサービス収益として1億3,790万米ドルを生み出しました。

オンデマンドスワップはカジュアルまたは季節的なライダーに対応し、都市人口が柔軟なモビリティ予算を求めるにつれて30.37%のCAGRで拡大するでしょう。運営者はペイパースワップの量を、高頻度ユーザーを最終的にサブスクリプション層にアップグレードするファネルとして扱っています。都市ネットワークが飽和に達すると、収益ミックスは50対50に近づき、観光や非常勤ギグドライバーからの変動的な上昇余地と安定した基本収入のバランスが取れるでしょう。

ステーションタイプ別:

自動化が勢いを増す手動キオスクは、低い初期費用と緩やかな許認可のおかげで2025年の電気自動車バッテリースワッピング市場規模の68.15%を管理しました。これらのサイトは、ロボットのクリアランスを維持しにくい東南アジアの密集した路地に多く見られます。しかし自動化ステーションは、労働力を削減し、安全性を向上させ、1日あたりのスワップ数を40回から100回に引き上げるため加速しています。NIOの第3世代パワースワップ3.0ベイはパックを135秒で交換し、ストレステストで1日408回のスワップを処理します。

稼働率が1日200回のスワップを超えると、コスト優位性は自動化に傾きます。そのため運営者はハブアンドスポーク型のトポロジーを追求しており、主要幹線道路の旗艦自動化ハブが路地の小規模衛星手動ブースに供給する形をとっています。フォードの特許は、主流の自動車メーカーがブランドをまたいで機能するアライメントレールとドッキングロジックを組み込む可能性を示唆しており、マルチOEM互換性が実証されれば自動化の普及を加速させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バッテリータイプ別:

リチウムイオンの優位性が継続リチウムイオン化学は2025年に95.12%のシェアを維持し、28.67%のCAGRで成長をリードし続けており、漸進的なエネルギー密度向上、コスト低下、リサイクルエコシステムが新興化学の魅力を上回ることを証明しています。Gogoroの固体リチウムセラミックプロトタイプはエネルギー密度を140%向上させながら機械的な互換性を維持しており、既存のスワップフォーマットを放棄することなく飛躍的な性能向上が達成可能であることを示しています。

鉛酸は航続距離需要が最小限の市場における低価格二輪車に限定されています。ナトリウムイオンや亜鉛空気などの代替化学は実験室で研究されていますが、今日のスクーターバッテリーベイと互換性のない体積制約に直面しています。したがって、イノベーションの焦点はリチウムイオンの改良に集中しています:シリコン強化アノード、高ニッケルカソード、高度な熱インターフェースが組み合わさり、容量が80%を下回る前のデューティサイクルを4,000回以上に引き上げています。

地域分析

アジア太平洋地域の電気自動車バッテリー交換市場

アジア太平洋地域は、緊密に連携した産業政策と国内バッテリーサプライチェーンを背景に、2025年の電気自動車バッテリー交換市場規模の52.82%を占めました。中国は2024年12月時点で2,300か所を超える稼働中の交換ステーションを数え、他のすべての地域を合わせた数を大幅に上回り、地方補助金を通じて標準化パックへの補助を継続しています。インドの二輪・三輪車フリートは、州エネルギー規制当局が交換デポ向けの低料金接続を迅速に承認するなか、急速に移行が進んでいます。

中東・アフリカ地域の電気自動車バッテリー交換市場

中東・アフリカ地域は、2031年までに最高水準となる39.28%のCAGRを示しています。アラブ首長国連邦のソブリンファンドは持続可能なモビリティに18億米ドルを拠出しており、NIOのアブダビステーションは初期段階のエコシステム構築の象徴となっています。電力網の信頼性が不安定なアフリカの主要都市では、高コストな公共充電インフラを飛び越え、コンテナ型ソーラー発電と交換ステーションを組み合わせたマイクロハブの導入が検討されています。

北米・欧州の電気自動車バッテリー交換市場

北米と欧州は普及において後れを取っているものの、潜在的なポテンシャルを有しています。カリフォルニア州の規制枠組みは、長期インフラへの投資家の資金調達に対して見通しを提供しており、EUのリサイクル含有量義務はバッテリー交換を中心とした循環経済の提案と相互補完的な関係にあります。CATLは2026年までのパイロットハブ設置に向け、ドイツおよびフランスのフリートオペレーターと覚書を締結したことを確認しています。許認可制度が依然として重要な課題となっていますが、二つまたは三つの標準化フォーマットが確立されれば、オペレーターはアジアの第一波と同様の普及曲線を期待しています。

競合環境

競争の激しさは中程度であり、主要プレーヤーは価格競争よりも地理的拡大を優先しています。CATLとNIOは、チェーン全体でマージンを維持するために、セル製造、車両パートナーシップ、ステーションハードウェアを垂直統合しています。2025年の合意では、CATLがNIOの少数株主持分を取得し、両社がFireflyブランドのスワップ対応量産車を共同開発することを約束しており、共有バッテリー仕様を中心としたネットワーク効果の堀を強化しています。

Gogoroは台湾で支配的な地位を維持し、テルアビブ、ジャカルタ、ソウルでの合弁事業を通じてフランチャイズモデルを輸出しています。Battery Smartはインドの首都圏における組織的なスワップ活動で大きなシェアを持ち、超高密度の二輪車回廊とフランチャイズ型マイクロステーションに注力しています。パナソニックのUpgrid投資はB2Bエネルギー・アズ・ア・サービス収益への参入を示し、フォードの特許開示は北米でのOEM主導ネットワークの可能性を示唆しています。

技術競争は自動化スループットとデジタル最適化を中心に展開しています。AI駆動のフリートレベルの健全性ダッシュボードを持つ運営者はバッテリーを動的に割り当て、壊滅的な故障前に異常を検知し、保証コストを削減できます。したがって、企業が電気自動車バッテリースワッピング市場全体の対応可能市場を拡大する共有標準により大きな価値を見出すにつれ、正面対決ではなく協力が新たな規範として台頭しています。

電気自動車バッテリースワッピング産業のリーダー

Gogoro

NIO

Ample

Battery Smart

Sun Mobility

- *免責事項:主要選手の並び順不同

電気自動車バッテリー交換市場レポートに掲載された企業

- Amara Raja Group

- Ample

- Aulton New Energy Automotive Technology Co. Ltd

- Battery Smart

- Bounce Infinity

- Esmito Solutions Pvt Ltd

- Gogoro

- IMMOTOR

- Kwang Yang Motor Co. Ltd (KYMCO)

- Lithion Power Private Limited

- NIO

- Numocity

- Oyika Pte. Ltd

- SUN Mobility

- Swobbee

- VoltUp

- RACE Energy

- MO Batteries

- EVeez

電気自動車バッテリー交換市場における最近の業界動向

- 2025年3月:CATLは1,000の新規チョコレートスワップステーション向けに3億4,560万米ドルを拠出し、クロスブランドパックの標準化に向けてNIOに投資しました。

- 2024年11月:ホンダはインドでActiva e:スワップサービスを導入し、中国以外での初の大量OEM展開となりました。

- 2024年3月:Ola Electricは、今後発売予定のB2B電動スクーターおよびリキシャ向けに特別設計された新しいスワップ可能バッテリー技術の特許を取得しました。これらのバッテリーは、取り付けと取り外しを容易にするトップハンドル付きの箱型デザインを特徴としています。

世界の電気自動車バッテリースワッピング市場レポートの範囲

セグメンテーションの概要

| 二輪車 |

| 三輪車 |

| 四輪車 |

| その他 |

| サブスクリプション |

| オンデマンド |

| 手動 |

| 自動 |

| リチウムイオン |

| 鉛酸 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| メキシコ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 四輪車 | ||

| その他 | ||

| サービス別 | サブスクリプション | |

| オンデマンド | ||

| ステーションタイプ別 | 手動 | |

| 自動 | ||

| バッテリータイプ別 | リチウムイオン | |

| 鉛酸 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の電気自動車バッテリースワッピング市場の規模はどのくらいですか?

電気自動車バッテリースワッピング市場規模は2026年時点で20億8,000万米ドルと評価されており、2031年に向けて28.61%のCAGRで成長軌道にあります。

どの車両セグメントがバッテリースワッピングを最も多く採用していますか?

二輪車が支配的であり、アジア太平洋の密集したスクーターフリートのおかげで2025年の市場シェアの90.94%を占めています。

中東でスワップステーションが急速に成長している要因は何ですか?

ソブリンウェルスファンドが持続可能な輸送プロジェクトに資金を提供しており、緩やかな許認可と豊富な不動産が迅速なステーション展開を支援しています。

運営者がサブスクリプションモデルを好む理由は何ですか?

サブスクリプションは高いバッテリー所有コストを予測可能な月次運営費に転換し、キャッシュフローを改善してネットワーク拡大を促進します。

リチウムイオンは引き続き主流の化学となりますか?

はい、リチウムイオンは95.12%のシェアを維持し、エネルギー密度の向上を続けており、次の10年間もスワップ対応設計の基盤であり続けます。

最終更新日: