高齢者用歩行器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

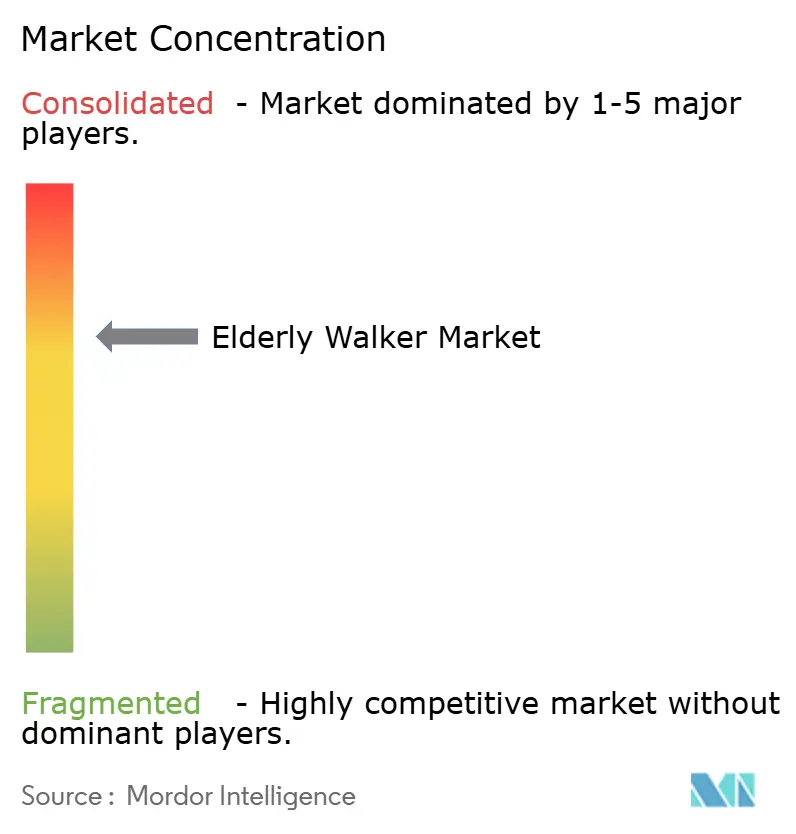

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高齢者用歩行器市場分析

高齢者用歩行器市場規模は2026年に18億4,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 7.11%で成長し、2031年までに25億9,000万米ドルに達する見込みです。

構造的な需要の変化は、急速な高齢化、慢性筋骨格疾患の負担増大、および転倒予防を優先する政策的インセンティブに起因しています。日本は2024年に超高齢社会の区分に入り、居住者の29.1%が65歳以上となりました。一方、韓国は2025年にその水準に達する見通しであり、移動補助機器に対する大きな需要を生み出しています。2025年のメディケアパートBにおける耐久性医療機器の給付拡大により、事前承認に関するいくつかのハードルが撤廃され、ロラトールおよびニーウォーカーの米国小売販売量が直接押し上げられました。素材革新も競争上のポジショニングを再形成しており、カーボンファイバーおよびチタンフレームは、ISO 11199-2の荷重基準を満たしながら製品の平均重量を5kg未満に抑えています。デジタルネイティブブランドがテレヘルス相談とデバイス配送を組み合わせるアプローチにより、電子商取引の成長が実店舗販売を上回っており、このアプローチは早期退院とリモートモニタリングの成果を求める価値基盤型ケアプログラムに共鳴しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高齢者用歩行器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高齢社会に向けた世界的な人口動態の変化 | +2.1% | 日本、韓国、ドイツ、イタリア、世界的な波及 | 長期(4年以上) |

| 慢性筋骨格疾患の罹患率の上昇 | +1.8% | 北米、欧州 | 中期(2~4年) |

| 在宅医療インフラの拡充 | +1.5% | 北米、西欧、中国都市部 | 中期(2~4年) |

| 転倒予防プログラムに対する政策的インセンティブ | +0.9% | 北米、北欧諸国、オーストラリア | 短期(2年以内) |

| デジタルヘルスプラットフォームとの技術的融合 | +0.7% | 北米、一部のEU市場、日本 | 中期(2~4年) |

| 軽量高強度素材の入手可能性の向上 | +0.4% | 北米、欧州、世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高齢社会に向けた世界的な人口動態の変化

65歳以上の人口比率の世界的な上昇は2024年に10%に達しましたが、格差は顕著です。日本、イタリア、ドイツはそれぞれ28%を超えている一方、サハラ以南のアフリカは4%未満にとどまっています[1]国連経済社会局、「世界人口予測2024」、un.org。韓国の高齢者扶養比率は2010年から2025年の間に倍増し、医療インフラの適応期間が圧縮されました。中国は2025年に60歳以上の国民が2億9,700万人に達したと報告しましたが、歩行器の普及率は依然として日本の5分の1の水準にとどまっています。規制上の圧力も並行して高まっており、新たなEUガイダンスでは2027年以降に販売されるすべての歩行器がEN ISO 11199-2を満たすことが求められ、非適合SKUのコストが上昇しています。

慢性筋骨格疾患の罹患率の上昇

65歳以上の成人における変形性関節症の有病率は、2024年に高所得国で34%に上昇し、2019年の28%から増加しました。米国における股関節骨折の発生率は2025年に年間30万件で安定しましたが、退院プロトコルが在宅リハビリテーションへとシフトしたことで、移動補助具の処方が18%増加しました。ニーウォーカーは下腿部の損傷に対して松葉杖に取って代わりつつあります。これは上半身への負担を軽減するためであり、2025年の外来膝関節置換術が12%増加したことでこのトレンドが増幅されています。電子健康記録にデバイス選択を組み込んでいるメーカーは、病院グループから優先ベンダーの地位を獲得しています。

在宅医療インフラの拡充

米国の在宅医療費は2025年に1,390億米ドルに達し、前年比9.2%増となりました。介護者はいまや折りたたみ式の軽量デザインを重視しており、支払者はテレヘルスのチェックインと歩行器の提供をバンドルしています。日本は2025年にレンタル償還率を15%引き上げ、GPS搭載歩行器を優先するフリート更新サイクルを促進しました。中国の「15分高齢者ケアサークル」は5,000か所の新たな流通拠点を創出し、地域へのアクセスを拡大しました。

転倒予防プログラムに対する政策的インセンティブ

2024年に米国の高齢者の間で転倒により3万8,000人が死亡しましたが、移動補助具を継続的に使用していたのはわずか42%でした。米国予防サービス特別委員会のグレードB評価により、多因子予防措置に対するメディケアの給付が確保され、歩行器の処方が償還可能なケアプランに結び付けられました。オーストラリアと北欧諸国は2025年に成果連動型契約を採用し、サプライヤーが入院コストの低減による節約を共有する仕組みを導入しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得市場における価格圧力 | -1.2% | 東南アジア、ラテンアメリカ、サハラ以南のアフリカ | 短期(2年以内) |

| 不一致な償還政策 | -0.9% | 米国、欧州連合 | 中期(2~4年) |

| 主要素材のサプライチェーンの脆弱性 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 補助機器の採用に対する社会的スティグマ | -0.5% | アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低所得市場における価格圧力

インドネシア、フィリピン、ベトナムの世帯収入の中央値は3,800米ドルから7,200米ドルの間であり、補助金なしでは150米ドルのアルミニウム製ロラトールは手が届きません[2]世界銀行、「世帯収入データ2025」、worldbank.org。地元の組立業者は40~60米ドルで認証なしの製品を小売販売していますが、品質上の問題から病院での受け入れが制限されています。インドは償還上限をINR 3,000(36米ドル)に設定しており、グローバルブランドは薄い利益率か戦略的撤退かの選択を迫られています。ケニアとウガンダのNGOプログラムは未舗装の地形向けにワイドベース歩行器を指定しており、専門サプライヤーのニッチ市場を形成しています。

地域間での不一致な償還政策

メディケアは240米ドルの自己負担額を超えた歩行器費用の80%を給付しますが、メディケアアドバンテージプランはシートやバスケット付きモデルを除く基本フレームのみに給付を制限しています[3]カイザーファミリー財団、「メディケアアドバンテージ2025スポットライト」、kff.org。ドイツの公的保険は100%を給付する一方、民間保険会社は給付上限をEUR 100に設定しています。フランスは歩行速度テストを要件としているのに対し、イタリアはバーセルインデックスに依拠しており、その結果、EUには27種類の異なる償還基準が存在しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ニーウォーカーがロラトールを上回る成長

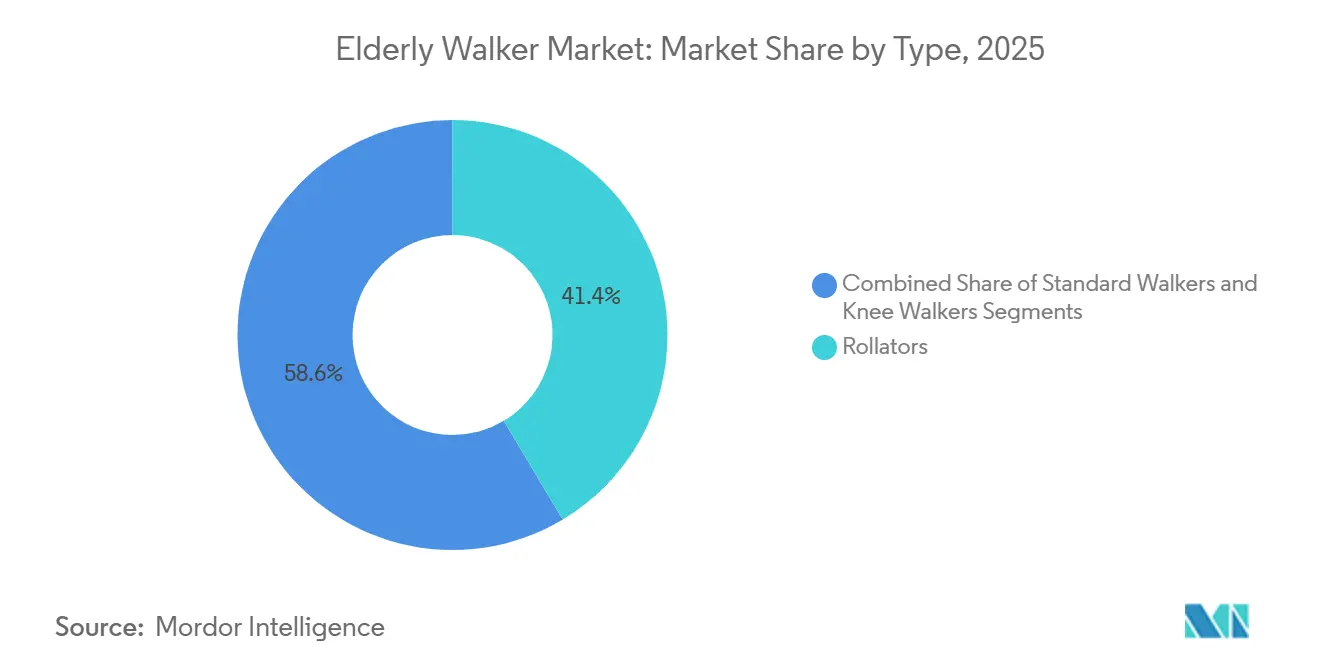

ロラトールは屋外での汎用性と一体型シートにより、2025年の高齢者用歩行器市場シェアの41.43%を占めました。しかし、外科医が術後の足首・足部リハビリテーションにニーウォーカーを処方するケースが増加しており、活動への早期復帰が可能になることから、ニーウォーカーは2031年までに9.65%のCAGRを記録する見込みです。スタンダードウォーカーは、ユーザーが上半身への負担を軽減する車輪付きオプションに移行するにつれて、マイナス1.2%の成長率で衰退しています。

全国規模の薬局チェーンがニーウォーカーのレンタルプログラムを拡大し、購入障壁を下げてカテゴリーを普及させることで、需要がさらに刺激されています。スタンダードとロラトール形式の間で変換できるモジュラーフレームは、スペースの制約と航空規制に対応しており、毎年海外旅行をする高齢者の18%にとって恩恵となっています。欧州ではMDRクラスI要件によりニーウォーカーの発売が遅れており、市場投入までの期間が最大18か月延長されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

素材別:コスト上乗せにもかかわらず複合材が普及

アルミニウムは2025年の高齢者用歩行器市場規模の34.56%のシェアを維持し、コストパフォーマンス比で高く評価されています。カーボンファイバーおよび複合材フレームは、混合比率がわずか8%にとどまっていますが、2025年に1kgあたりの価格が28米ドルに低下し、アルミニウムとの差が縮まったことで、9.43%のCAGRで成長しています。

アルミニウム脚とカーボンファイバー横桟を組み合わせたハイブリッドデザインは、コスト重視の地域において200米ドルの価格上限を維持しながら全体重量を20%削減します。Sunrise MedicalのGemino 30は、発売から9か月以内に欧州ロラトール市場シェアの6%を獲得しました。付加製造によって実現されたチタンは、プレミアムニーウォーカーに登場し始めており、ハイエンドの軽量モデルと大衆市場向けアルミニウム製品との間の二極化が迫っていることを示しています。

流通チャネル別:電子商取引が従来の小売を混乱させる

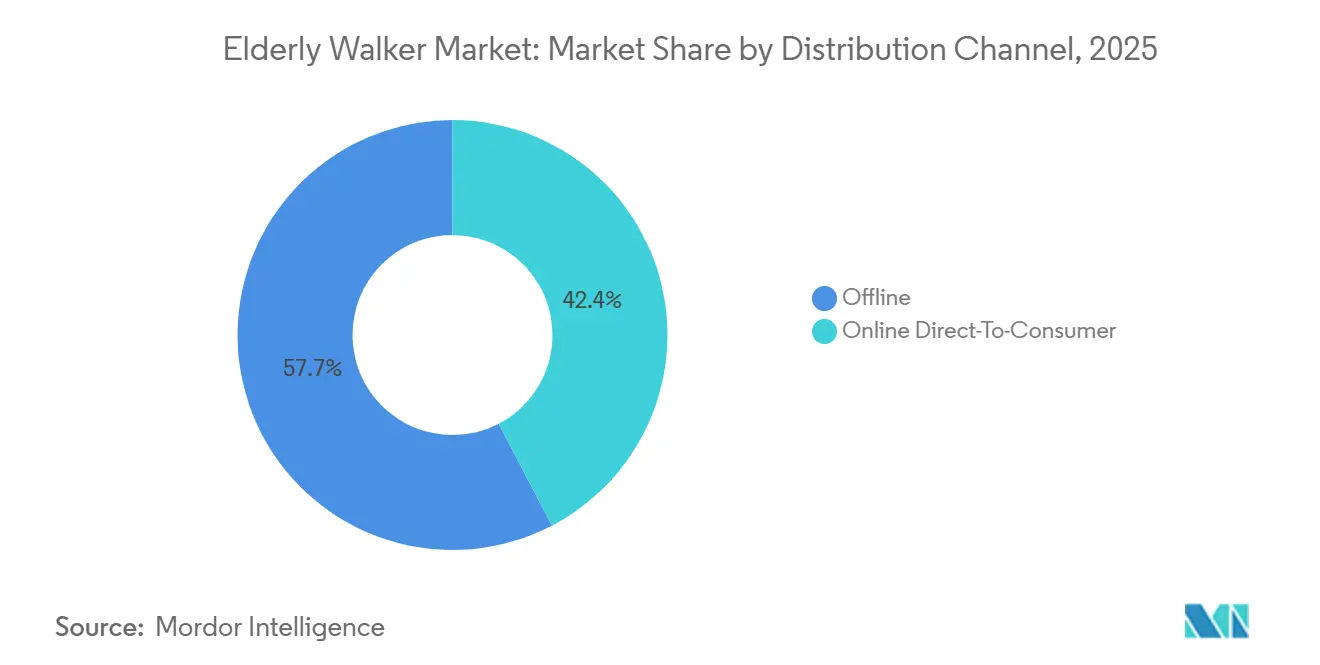

オフライン小売業者は2025年の売上の57.65%を依然として占めていますが、オンラインプラットフォームは2031年までに10.65%のCAGRを記録すると予測されており、これは実店舗の成長率の2倍以上です。高齢者のオンライン購入は2020年から2024年の間に34%増加し、直販モデルの有効性が実証されました。

Amazonは米国の15都市圏で当日配送対応の200以上の歩行器SKUを掲載しており、小売マージンを15~25%圧迫しています。Vive Healthのようなデジタルネイティブブランドは製品販売と仮想理学療法の受診を組み合わせ、2025年の売上で4,200万米ドルに達しました。ハイブリッド戦略は依然として存在しており、初めて購入する人の62%はオンラインで購入を完了する前に店舗でデバイスを試しています。メディケアが対面評価を要件としているため、2027年にテレヘルスガイドラインが拡大されるまで、純粋な電子商取引は制限されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:価値基盤型モデルの拡大に伴い在宅ケアが急増

病院およびリハビリセンターは、一括調達と転倒リスクプロトコルにより2025年に62.45%のシェアをリードしました。しかし、在宅ケア環境は、支払者が早期退院に報酬を与えるにつれて、2031年までに10.43%のCAGRで成長すると予測されています。メディケアの再入院削減プログラムは、30日以内の再入院率が高い施設にペナルティを課し、退院時の歩行器提供を促進しています。

設計上の優先事項は現在、折りたたみ性、32インチのドア通過幅、および住宅空間に適した美観に集中しています。日本は2025年にレンタル償還を15%引き上げ、プロバイダーがGPS搭載歩行器でフリートを更新することを促しました。レンタル経済は耐久性のあるモジュラー構造を優先するため、メーカーは計画的陳腐化から複数年にわたる保守性へとエンジニアリングの焦点を移すことを余儀なくされています。

地域分析

北米は2025年の世界売上の43.43%を占め、メディケアの年間12億米ドルの歩行器予算と18,000か所の耐久性医療機器ネットワークに支えられています。断片化した償還政策がプレミアム製品の普及を制限しており、メディケアアドバンテージプランは基本フレームのみに給付しています。カナダの州間格差は市場アクセスを複雑にしており、最大給付額はCAD 200からCAD 500の範囲にわたります。カリフォルニア州での成果連動型調達パイロットでは、転倒事故に関連する救急受診が19%減少し、価値契約が成長の梃子として位置付けられています。

欧州は2025年の売上の28%を生み出しました。MDR施行により製品更新サイクルが最大24か月延長され、SKUあたりのコンプライアンスコストがEUR 120,000に膨らみました。ドイツ、フランス、英国が地域売上の60%を占める一方、北欧地域は節約共有契約のもとでセンサー搭載ロラトールの早期採用者となっています。南欧は2024年に補助機器予算が12%削減された後、予算重視モデルに傾いており、東欧の参入企業がシェアを獲得しています。

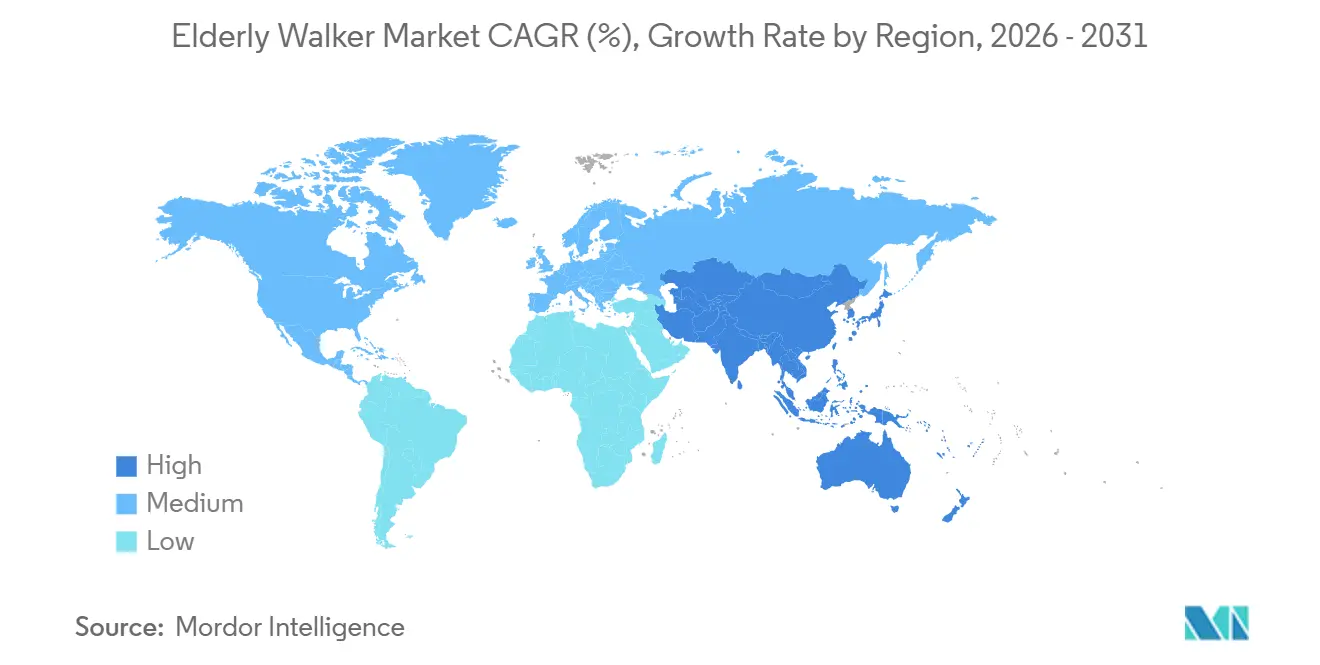

アジア太平洋は最も成長が速い地域であり、2031年までのCAGRは8.54%です。日本の超高齢者人口統計は2025年に3億8,000万米ドルの歩行器販売を生み出し、そのうち68%が介護保険レンタルプログラムを通じて賄われました。中国は2025年にコミュニティ高齢者ケアインフラに人民元150億元(21億米ドル)を充当し、普及率が日本より80%低いことから潜在的な成長を示しています。インドのINR 3,000の償還上限はサプライヤーに生産の現地化を迫っています。東南アジアでは価格感度が支配的であり、所得水準から補助金なしでは輸入機器は手が届きません。

競争環境

高齢者用歩行器市場は中程度の集中度を示しており、上位5社であるDrive DeVilbiss、Invacare、Medline、Cardinal Health、Sunrise Medicalが2025年の売上の38%を占めました。競争上の優位性は、償還コードの習熟、軽量素材、スマートセンサー統合を中心に形成されています。IoT対応転倒検知に関する特許出願は2025年に前年比42%増加しました。新規参入企業は欧州のMDRコンプライアンス遅延を活用して機動的なデザインを投入する一方、既存企業はアジアのサプライショックに対するヘッジとして米国およびEUの生産拠点を拡大しています。

技術が製品を二極化させています。プレミアムラインはInvacare TDX SP2に示されるようにクラウド連携歩行分析機能を備えている一方、大衆市場セグメントは最適化されたアルミニウム押出成形によりコストを削減しています。IEEE主導の標準が採用されるまで、相互運用性はボトルネックのままです。地元の組立業者が低コストの中国製アルミニウムを調達している東南アジアおよびラテンアメリカでの価格圧力により、多国籍企業は地域化されたサプライチェーンまたはニッチなプレミアムポジションへの移行を迫られています。

高齢者用歩行器業界のリーダー企業

Drive DeVilbiss Healthcare

Invacare Corporation

GF Health Products

Medline Industries

Sunrise Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Zeal Lifestyleが「Zeal」歩行器を発売しました。この革新的な製品は、機能性と現代的な高級デザインおよびサステナビリティを組み合わせることで、移動補助具を再定義することを目指しています。

- 2025年6月:整形外科リハビリ機器の世界的リーダーの一つであるBOSEGROW(厦門博施格医療器械有限公司)が、新しいロングエアウォーカーブーツ(モデルWK-002)を発売しました。革新的な機能と優れた性能を備えて設計されたこの医療用歩行ブーツは、足首リハビリの基準を再定義し、足首損傷、術後回復ニーズを持つ患者および世界中の医療専門家に安定性、快適性、カスタマイズ性を提供します。

世界の高齢者用歩行器市場レポートの範囲

レポートの範囲として、高齢者用歩行器とは、高齢者の歩行とバランス維持を補助するために設計された移動補助具です。通常、車輪、ハンドル、高さ調節機能を備えた4本脚のフレームで構成されています。移動に課題を抱える高齢者の安定性、安全性、自立性を高めるのに役立ちます。

高齢者用歩行器市場は、タイプ別(スタンダードウォーカー、ニーウォーカー、ロラトール)、素材別(アルミニウム、スチール、カーボンファイバー・複合材)、流通チャネル別(オフライン、オンライン直販)、エンドユーザー別(病院・リハビリセンター、在宅ケア・居宅高齢化、長期ケア施設)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| スタンダードウォーカー |

| ニーウォーカー |

| ロラトール |

| アルミニウム |

| スチール |

| カーボンファイバー・複合材 |

| オフライン |

| オンライン直販 |

| 病院・リハビリセンター |

| 在宅ケア・居宅高齢化 |

| 長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | スタンダードウォーカー | |

| ニーウォーカー | ||

| ロラトール | ||

| 素材別 | アルミニウム | |

| スチール | ||

| カーボンファイバー・複合材 | ||

| 流通チャネル別 | オフライン | |

| オンライン直販 | ||

| エンドユーザー別 | 病院・リハビリセンター | |

| 在宅ケア・居宅高齢化 | ||

| 長期ケア施設 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の高齢者用歩行器市場の規模はどのくらいですか?

高齢者用歩行器市場規模は2026年に18億4,000万米ドルであり、2031年までに25億9,000万米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

ニーウォーカーは2031年までに9.65%のCAGRを記録すると予想されており、全製品カテゴリーの中で最も速い成長率です。

アジア太平洋における主な成長促進要因は何ですか?

人口の高齢化と大規模な公的補助金(中国の人民元150億元の高齢者ケアプログラムなど)の組み合わせが、アジア太平洋の成長を8.54%のCAGRで推進しています。

カーボンファイバー製歩行器が普及している理由は何ですか?

カーボンファイバーフレームは、国際的な荷重基準を満たしながらデバイスの重量を5kg未満に抑え、価格が高くても携帯性に対するユーザーの需要を満たしています。

オンラインチャネルはどのように競争に影響を与えていますか?

直販売上は10.65%のCAGRで上昇しており、従来の小売業者に圧力をかけ、デジタルネイティブブランドがバンドルされたテレヘルスサービスを通じてシェアを獲得することを可能にしています。

最終更新日: