エジプト中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 7.53 十億米ドル |

| 市場規模 (2030) | 9.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト中古車市場分析

エジプト中古車市場規模は2025年にUSD 75.3億に達し、2030年までにUSD 92.0億に達する見込みで、2025年〜2030年の期間においてCAGR 4.09%を反映しています。通貨変動や補助金改革にもかかわらず、手頃な価格の中古モビリティを求める家計の需要は底堅く推移しています。組織化された小売フォーマット、デジタルプラットフォーム、およびOEMの下取りパイプラインが供給を拡大する一方、フィンテックを活用した分割払いプランが購入機会を広げ、安定した販売台数を支えています。2025年初頭にDubizzleがHatla2eeを買収したことで競争が激化し、プラットフォーム主導の統合の波が価格差を縮小し、プロフェッショナルな基準を引き上げる可能性を示しています。

レポートの主要ポイント

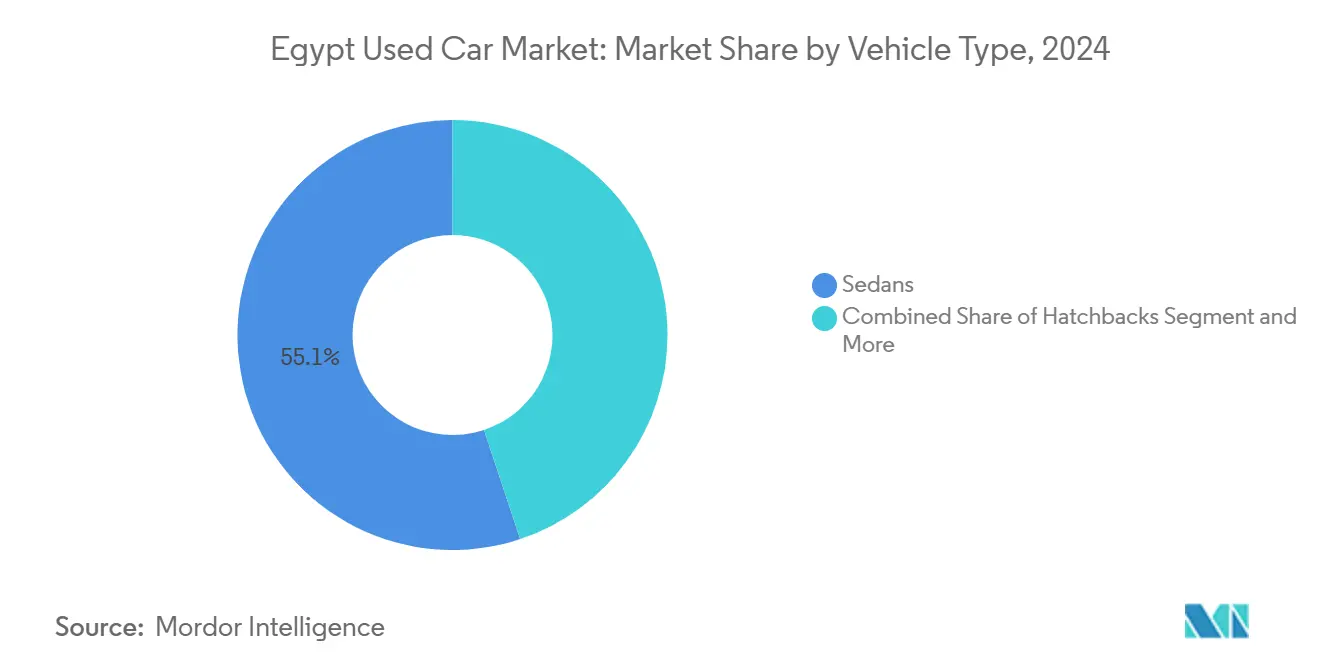

- 車両タイプ別では、セダンが2024年のエジプト中古車市場シェアの55.12%をリードし、SUVおよびMPVは2030年にかけてCAGR 4.97%で拡大する見込みです。

- 販売業者タイプ別では、非組織化販売業者が2024年のエジプト中古車市場シェアの71.33%を占め、組織化チャネルは2030年にかけてCAGR 5.62%で前進しています。

- 燃料タイプ別では、ガソリン車が2024年のエジプト中古車市場規模の85.22%のシェアを占め、電気自動車モデルは2030年にかけてCAGR 7.85%で成長する見込みです。

- 販売チャネル別では、オフラインディーラーシップが2024年のエジプト中古車市場規模の63.18%のシェアを獲得し、オンラインプラットフォームはCAGR 7.08%で最も速い成長を記録しました。

- 車両年式別では、5〜8年の車両が2024年のエジプト中古車市場シェアの42.55%を占め、3年未満の車両が最高のCAGR 4.63%を示しました。

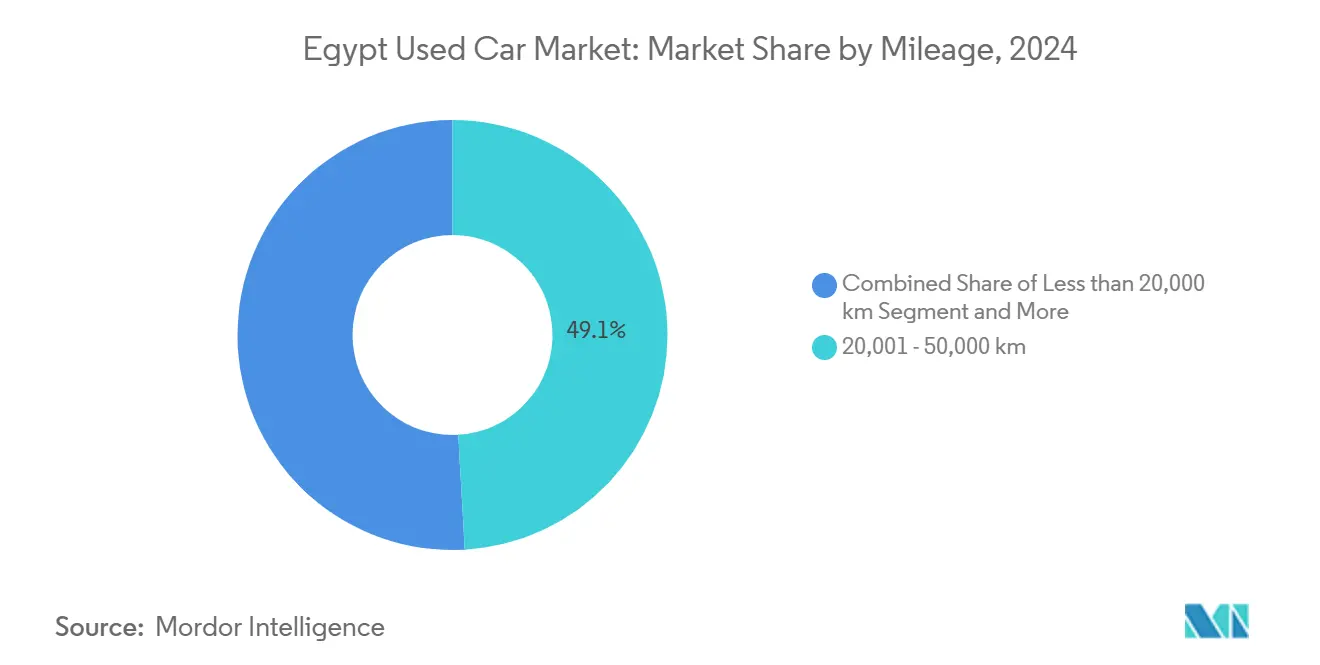

- 走行距離別では、20,001〜50,000kmの区分が2024年のエジプト中古車市場シェアの49.14%を占め、20,000km未満の在庫はCAGR 6.11%で増加する見込みです。

- 価格帯別では、USD 10,000未満の取引が2024年のエジプト中古車市場規模の54.46%を占め、USD 10,001〜30,000の層はCAGR 5.12%で成長しています。

エジプト中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃料補助金廃止がCNGを促進 | +0.8% | 大カイロ、アレクサンドリア | 中期(2〜4年) |

| フィンテックが分割払いプランを可能にする | +0.7% | 都市部 | 短期(2年以内) |

| ベンチャーキャピタル支援のデジタル小売業者 | +0.6% | カイロ、アレクサンドリア、ギザ | 短期(2年以内) |

| OEMの下取りスキームが供給を増加させる | +0.5% | OEMネットワークを持つ都市中心部 | 中期(2〜4年) |

| 3年未満のEV輸入免税 | +0.4% | 富裕層の都市地区 | 長期(4年以上) |

| AI駆動の価格設定エンジン | +0.3% | 主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃料補助金廃止がCNG転換を加速

段階的な燃料価格自由化により、圧縮天然ガスに対するガソリンコストが上昇し、コスト意識の高い購入者がCNG対応車両を好む傾向が強まっています。ディーラーは現在、5〜8年の在庫に転換キットをバンドルし、収益ライフサイクルを延長し、同等のガソリン車を上回る再販プレミアムを押し上げています。合理化された規制経路とCNGサービスセンターの拡大が転換の価値提案を高め、代替燃料の普及においてエジプトを地域の先進国として位置づけています。

OEM支援の下取りスキームが新車販売を復活させ中古車供給を促進

Mansour Automotiveなどのメーカーは、ショールームへの集客を促しながら認定中古車ロットに在庫を補充する下取りプログラムを正式化しました[1]「下取りプログラム概要」、Mansour Automotive、almansourauto.com。General Motorsの100万台生産マイルストーンと新型Chevrolet Optraラインにより、再販チャネルに戻る最新モデル車両のプールが拡大しています。統合された保証と標準化された整備が購入者の信頼を高め、将来の価格設定と製品設計を洗練させるデータフィードバックループを生み出しています。

ベンチャーキャピタル支援のデジタル小売業者(例:Sylndr)の参入が流動性と価格透明性を向上

Sylndrの2024年のUSD 750万のシード調達は、アルゴリズム価格設定と検証済み履歴レポートを通じて情報格差を縮小するデータ駆動型マーケットプレイスへの投資家の信頼を示しました。デジタル参入者は、融資、検査、物流を一つのインターフェースに統合し、取引サイクルを加速させ、新たな顧客サービスの基準を設定しています。2025年2月のDubizzle-Hatla2ee取引はプラットフォームのリーダーシップを確立し、規模とネットワーク効果が持続的な競争上の優位性であることを確認しました。

中古車購入向け分割払いフィンテックの利用可能性の拡大

エジプトのライセンスを受けたフィンテック企業数は、valU、MNT-Halan、Fawryなどのプラットフォームを通じた販売時点での信用供与を可能にしています。中央銀行の規則変更により、返済負担率が最大50%まで許可され、ローン量を刺激する一方で消費者のレバレッジリスクを高めています。規制法5-2022が監督パラメータを設定していますが、不均一な執行はデフォルトが増加した場合に成長を抑制する可能性があります。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通貨が価格変動を引き起こす | -0.9% | 輸入依存セグメント | 短期(2年以内) |

| 厳しい融資上限が車両を制限 | -0.5% | 低所得層 | 長期(4年以上) |

| 車両名義変更のデジタル化の遅れ | -0.4% | 地方および地方都市 | 中期(2〜4年) |

| 断片化した車両検査基準 | -0.3% | 大カイロ以外の県 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨主導の価格変動が裁量的購入を抑制

エジプトポンドの急激な変動は輸入モデルに二桁の価格不確実性をもたらし、購入者の意思決定を停滞させ、ディーラーの在庫保有コストを引き上げています。消費者支出の制約に関するエコノミストの予測はプレミアム層のリスクを増幅させています。大手ディーラーはエクスポージャーをヘッジしていますが、独立系ディーラーはマージンの打撃を吸収するか在庫を削減し、エジプト中古車市場全体の取引速度を低下させています。

8年超の車両に対する銀行融資上限の厳格化

商業銀行は8年超の車両に対してテナーとLTV比率を制限し、成熟した在庫に依存する予算重視の家計への信用を圧迫しています。フィンテックの代替手段はより高い金利を課し、総コストを膨らませ、一部の顧客をインフォーマルな貸し手や購入延期に誘導し、最大の年式コホートにおける取引量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがセダンの優位性に挑戦

セダンは2024年のエジプト中古車市場シェアの55.12%を維持しましたが、ドライバーが高い最低地上高とステータスの魅力を求めるにつれ、SUVおよびMPVの取引は2030年にかけてCAGR 4.97%で上回ると予測されています。このセグメントの上昇は、参入障壁を下げるGeely Emgrandなどの手頃な中国ブランドに大きく依存しています。Jeep Grand Cherokee Lの現地組立が供給の深みを加え、エジプトが地域のSUVハブとしての可能性を示しています[2]「エジプトでのJeep Grand Cherokee L組立再開」、Stellantis Press、stellantis.com。

二次的な効果として、残存価値を維持する部品の入手可能性とディーラーの精通度の向上が挙げられ、都市部の中間所得層が安全性と家族の収容能力のために高い燃料費を予算に組み込むよう促しています。一方、ハッチバックは駐車スペースの制約からコンパクトなフットプリントを好む都市通勤者の間で安定を保っています。このマルチセグメントのバランスにより、エジプト中古車市場はボディスタイル全体で多様化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売業者タイプ別:組織化チャネルが地位を確立

非組織化販売業者は2024年のエジプト中古車市場規模の71.33%を管理しましたが、組織化ディーラーとプラットフォームは保証、融資、透明な価格設定に対する消費者需要の高まりに後押しされ、CAGR 5.62%で前進しています。保険連盟が支持するAI駆動の不正検出は、専門的に運営されるロットが偽造書類に対抗し、購入者の信頼を高めることを可能にします。

デジタルマーケットプレイスは、検査、エスクロー、物流を提供することで個人販売者のギャップを埋め、インフォーマルな参加者を半フォーマルなエコシステムへと誘導しています。Dubizzleに代表されるプラットフォーム統合者がテクノロジーとマーケティングリーチを拡大するにつれ、交渉力は組織化チャネルへとシフトし、エジプト中古車市場全体で非組織化シェアを徐々に希薄化させるでしょう。

燃料タイプ別:ガソリン優位の中で電気自動車が台頭

ガソリン車は2024年のエジプト中古車市場規模の85.22%を占め依然として普及していますが、ほぼ新品の輸入品に対する無関税回廊のおかげでEV販売はCAGR 7.85%を示しています。アーリーアダプターは、民間投資と共に充電インフラが整備されているカイロの富裕層郊外に集中しています。CNG改造は、高走行距離オーナーの運行コストを削減するために補助金改革を活用する並行した低炭素の道を形成しています。

ハイブリッドモデルは、従来の給油の親しみやすさと段階的な効率向上を組み合わせ、慎重な購入者にサービスを提供しています。ディーゼルは、トルクと航続距離が依然として環境上の懸念を上回る商業フリートで持続しています。これらの変化は総じてエジプト中古車市場全体のエネルギーエクスポージャーを多様化し、より広範な国家の持続可能性目標と整合しています。

販売チャネル別:デジタルトランスフォーメーションが加速

オフラインディーラーシップは2024年のエジプト中古車市場規模の63.18%を占め、実物検査と即時納車のために重宝されています。しかし、モバイルファーストのミレニアル世代がエンドツーエンドのデジタルジャーニーを受け入れるにつれ、オンラインプラットフォームはCAGR 7.08%を記録しています。Hatla2eeの査定ツール、融資ゲートウェイ、自宅配送のスイートは、サービス統合の高まりを示しています[3]「モバイルトラフィックの増加とディーラー統合」、Hatla2ee、hatla2ee.com。

「クリック・アンド・ブリック」の融合モデルが購入者の好みを支配しています:調査と信用事前承認はオンラインで行われ、最終的な書類手続きと引き渡しはパートナーショールームで行われます。このハイブリッドは検索の摩擦を軽減し、オフラインディーラーの関連性を維持し、エジプト中古車市場全体で補完的なチャネル構造を形成しています。

車両年式別:新しい車両がプレミアム成長を牽引

5〜8年の車両は2024年のエジプト中古車市場シェアの42.55%を獲得し、大量購入者にとって価格と信頼性のバランスを取っています。しかし、3年未満の車両は最速のCAGR 4.63%を記録し、テクノロジーに精通した消費者を安心させるOEMの下取りと残存するメーカー保証によって推進されています。8年超の車両に対する銀行融資上限が信用を新しいコホートへと誘導し、間接的に需要を上方向に誘導しています。

3年未満のモデルに限定されたEV輸入インセンティブが最新年式への関心をさらに傾けています。8年超の古い車両は現金購入者と農村ユーザーにとって引き続き関連性がありますが、メンテナンスコストと制限された融資オプションからの逆風に直面し、そのトランシェ内での成長を抑制しています。

走行距離別:低走行距離車両がプレミアム成長を牽引

20,001〜50,000kmの区分の在庫は2024年のエジプト中古車市場シェアの49.14%を占め、標準的な買い替えサイクルを反映しています。しかし、20,000km未満の走行距離の車両は最小限の摩耗と長い保証テールが評価され、CAGR 6.11%で最も速く成長しています。デジタル検証ツールが走行距離計の不正を減少させ、低走行距離リスティングへの信頼を高めています。

高走行距離車両は、美観よりも機能を重視する商業オペレーターと予算の限られたドライバーに訴求しています。走行距離のセグメント化は価格階層化されたラダーを提供し、エジプト中古車市場における複数の購入者ペルソナ全体の流動性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:中間市場セグメントが成長を牽引

USD 10,000未満の取引は依然として優勢で、2024年のエジプト中古車市場規模の54.46%を占めていますが、中間層の収入が上昇し分割払い信用が普及するにつれ、USD 10,001〜30,000の範囲はCAGR 5.12%で加速しています。通貨変動は一部の購入者を、望ましい機能と管理可能な債務負担のバランスを取る中間層レベルで価値を固定するよう促しています。

USD 30,000超の高級取引はニッチながら安定しており、カイロとアレクサンドリアの企業幹部と駐在員に集中しています。デジタルプラットフォームの透明な価格設定が交渉の余地を狭め、すべての価格帯にわたって情報へのアクセスを均等化しています。

地理的分析

大カイロはエジプト中古車市場活動の大きなシェアを占め、密集した人口、多様な雇用、および最高の組織化ディーラーの存在を活用しています。優れた検査センターと迅速な名義変更処理が取引の摩擦を軽減し、在庫回転率と顧客リピート率の好循環を生み出しています。

アレクサンドリアは次位にランクし、港湾隣接の輸入フローと、信頼性の高い個人交通手段への安定した需要を支える産業労働力から恩恵を受けています。スエズ運河回廊は、物流と自由貿易地帯プロジェクトが可処分所得と道路貨物交通を高め、乗用車と小型商用車の再販を促進する成長ノードとして台頭しています。

上エジプトの市場は取引量が少なく、銀行サービスへのアクセスが限られた中で購入者は古く低価格の車両に引き寄せられています。紅海県はホスピタリティ企業からの独自のフリート需要を特徴とし、リゾートシャトル運営に適した低走行距離のSUVとバンを在庫する専門ディーラーを動機付けています。農業経済に支えられたナイルデルタの農村町は、ピックアップトラックとユーティリティ車両の安定した回転を維持しています。組織化ディーラーの密度は主要都市圏外では低下し、個人間販売への依存が長引いています。それにもかかわらず、政府の電子ガバナンスプログラムは全国的に名義変更ポータルの統一を目指しており、長期的には地理的格差を解消する可能性があります。現時点では、所得、インフラ、デジタルリテラシーの地域的な異質性がエジプト中古車市場を多面的なものにしています。

競争環境

エジプト中古車市場は、非組織化販売業者が取引量を支配しているため、依然として中程度に断片化していますが、競争の重心は資本支援を受けたプラットフォームとディーラーグループへとシフトしています。Dubizzleの2025年2月のHatla2ee買収は明確なデジタルフロントランナーを確立し、広範なリスティング、高度な分析、統合された融資を組み合わせてネットワーク上の優位性を固めました。

Mansour Automotiveは「下取り」プログラムを拡大し、新車販売ファネルを強化しながら下流の再販利益を獲得しています。General Motors EgyptとStellantisは現地生産ラインを活用して認定中古車パイプラインに供給し、残存価値を安定させ、製造とリマーケティング部門間のシナジーを強化しています。

テクノロジーが主要な競争の場を構成しています:AI駆動の価格設定、モバイルファーストの顧客ジャーニー、自動化された不正検出が競合他社を差別化しています。農村市場のデジタル化、商業車両リース、EVバッテリー再生においてホワイトスペースの機会が残っています。効率を求める消費者が透明で保証付きの在庫へと移行するにつれ、市場シェアの再編が予想され、インフォーマルな参加者のマージンが圧迫されています。

エジプト中古車産業のリーダー企業

Sylndr

Dubizzle Egypt (OLX Cars Egypt)

Fabrika (GB Auto)

Mansour Auto Trade

Abou Ghaly Motors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sylndrは、テクノロジー主導のエンドツーエンドプラットフォームを拡大するためにUSD 1,570万のシリーズA資金調達を実施しました。

- 2025年2月:Dubizzleがエジプト最大のデジタル自動車マーケットプレイスを統合し、エコシステム統合を加速するためにHatla2eeを買収しました。

エジプト中古車市場レポートの範囲

| ハッチバック |

| セダン |

| SUVおよびMPV |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| その他の代替燃料 |

| オンラインプラットフォーム |

| オフラインディーラーシップ |

| 3年未満 |

| 3〜5年 |

| 5〜8年 |

| 8年超 |

| 20,000km未満 |

| 20,001〜50,000km |

| 50,000km超 |

| USD 10,000未満 |

| USD 10,001〜USD 30,000 |

| USD 30,000超 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUVおよびMPV | |

| 販売業者タイプ別 | 組織化 |

| 非組織化 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| 電気 | |

| その他の代替燃料 | |

| 販売チャネル別 | オンラインプラットフォーム |

| オフラインディーラーシップ | |

| 車両年式別 | 3年未満 |

| 3〜5年 | |

| 5〜8年 | |

| 8年超 | |

| 走行距離別 | 20,000km未満 |

| 20,001〜50,000km | |

| 50,000km超 | |

| 価格帯別 | USD 10,000未満 |

| USD 10,001〜USD 30,000 | |

| USD 30,000超 |

レポートで回答される主要な質問

2025年のエジプト中古車市場の規模はどのくらいですか?

エジプト中古車市場規模は2025年にUSD 75.3億であり、2030年までにUSD 92.0億に達する見込みです。

エジプトの中古車販売の予測CAGRはどのくらいですか?

このセクターは2025年から2030年の間にCAGR 4.09%を記録する見込みです。

エジプトで最も速く成長している車両セグメントはどれですか?

SUVおよびMPVが最も高い成長を示し、2030年にかけてCAGR 4.97%で前進しています。

エジプトの中古車販売においてオンラインプラットフォームはどの程度普及していますか?

オフラインディーラーシップは依然として63.18%のシェアを保持していますが、オンラインチャネルはCAGR 7.08%で急速に拡大しています。

最終更新日: