Taille et Part du Marché Égyptien des Voitures d'Occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 7.53 Milliards de dollars |

| Taille du Marché (2030) | 9.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Égyptien des Voitures d'Occasion par Mordor Intelligence

La taille du marché égyptien des voitures d'occasion s'établit à 7,53 milliards USD en 2025 et devrait atteindre 9,20 milliards USD d'ici 2030, reflétant un TCAC de 4,09 % sur la période 2025-2030. La solidité de la demande persiste malgré les fluctuations monétaires et les réformes des subventions, les ménages à la recherche de valeur se tournant vers une mobilité d'occasion abordable. Les formats de vente au détail organisés, les plateformes numériques et les circuits de reprise des constructeurs automobiles élargissent l'offre, tandis que les plans de versements échelonnés facilités par les technologies financières élargissent l'accès, soutenant une vélocité unitaire stable. L'intensité concurrentielle s'est accentuée début 2025 à la suite de l'acquisition de Hatla2ee par Dubizzle, signalant une vague de consolidation menée par les plateformes qui pourrait réduire les écarts de prix et élever les standards professionnels.

Points Clés du Rapport

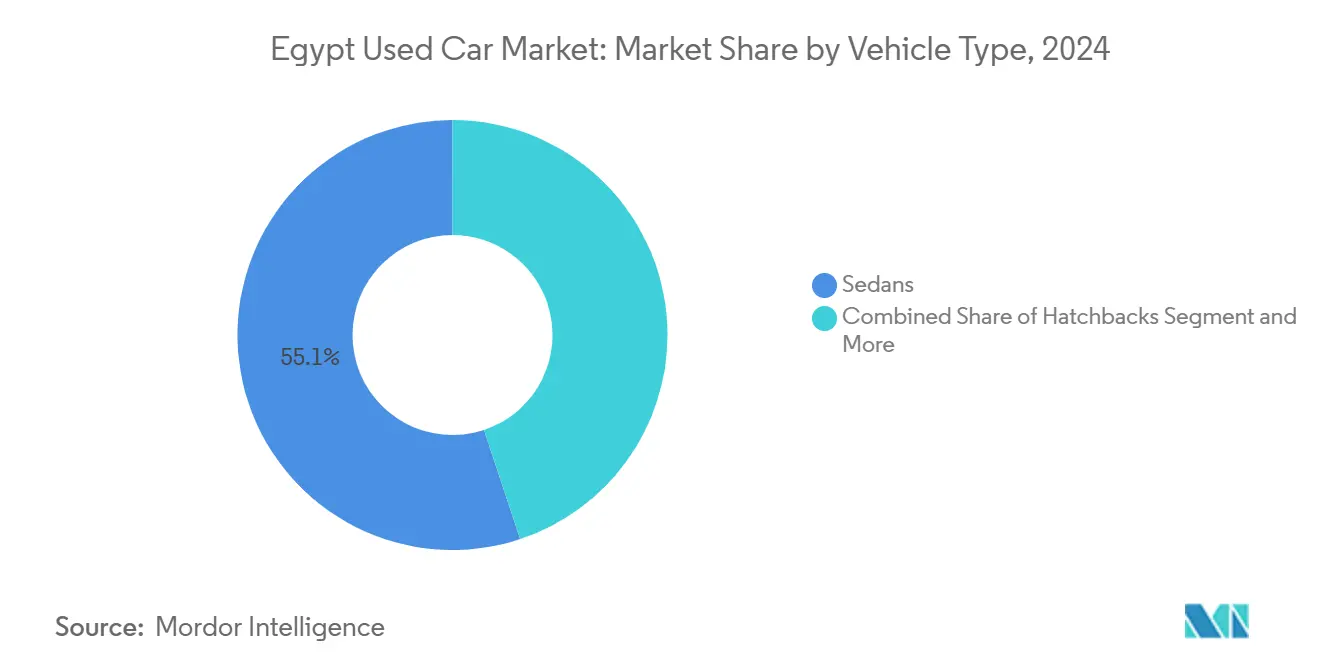

- Par type de véhicule, les berlines ont dominé avec 55,12 % de la part du marché égyptien des voitures d'occasion en 2024 ; les SUV et les monospaces devraient progresser à un TCAC de 4,97 % jusqu'en 2030.

- Par type de vendeur, les vendeurs non organisés détenaient 71,33 % de la part du marché égyptien des voitures d'occasion en 2024, tandis que les circuits organisés progressent à un TCAC de 5,62 % jusqu'en 2030.

- Par type de carburant, les voitures à essence représentaient 85,22 % de la taille du marché égyptien des voitures d'occasion en 2024 ; les modèles électriques devraient croître à un TCAC de 7,85 % jusqu'en 2030.

- Par canal de vente, les concessionnaires hors ligne ont capté 63,18 % de la taille du marché égyptien des voitures d'occasion en 2024 ; les plateformes en ligne ont enregistré la croissance la plus rapide à un TCAC de 7,08 %.

- Par âge du véhicule, les modèles entre 5 et 8 ans contrôlaient 42,55 % de la part du marché égyptien des voitures d'occasion en 2024 ; les véhicules de moins de 3 ans affichaient le TCAC le plus élevé à 4,63 %.

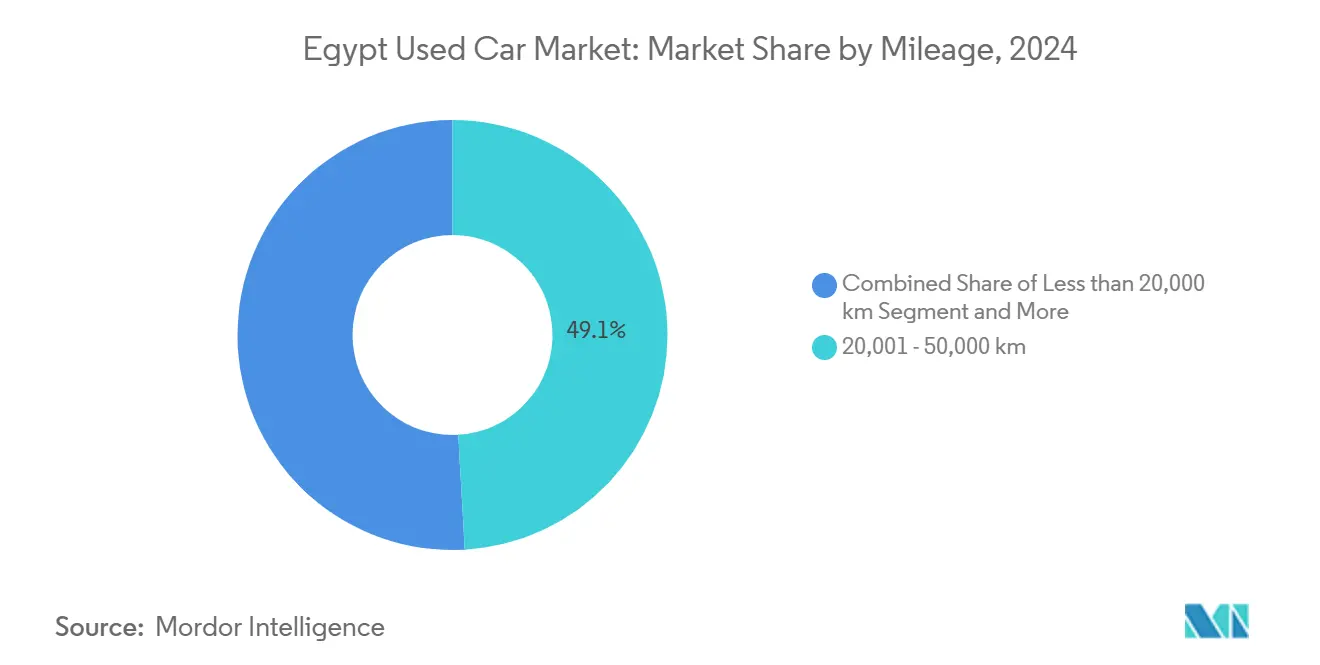

- Par kilométrage, la tranche 20 001-50 000 km représentait 49,14 % de la part du marché égyptien des voitures d'occasion en 2024 ; les stocks de moins de 20 000 km progresseront à un TCAC de 6,11 %.

- Par tranche de prix, les transactions inférieures à 10 000 USD représentaient 54,46 % de la taille du marché égyptien des voitures d'occasion en 2024 ; la tranche 10 001-30 000 USD croît à un TCAC de 5,12 %.

Tendances et Perspectives du Marché Égyptien des Voitures d'Occasion

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Suppression des Subventions aux Carburants Stimule le GNC | +0.8% | Grand Caire, Alexandrie | Moyen terme (2-4 ans) |

| Les Technologies Financières Permettent les Plans de Versements Échelonnés | +0.7% | Zones urbaines | Court terme (≤ 2 ans) |

| Détaillants Numériques Soutenus par le Capital-risque | +0.6% | Le Caire, Alexandrie, Gizeh | Court terme (≤ 2 ans) |

| Les Programmes de Reprise des Constructeurs Augmentent l'Offre | +0.5% | Centres urbains avec réseaux de constructeurs | Moyen terme (2-4 ans) |

| Exonération d'Importation de VE de Moins de 3 Ans | +0.4% | Quartiers urbains aisés | Long terme (≥ 4 ans) |

| Moteurs de Tarification Pilotés par l'IA | +0.3% | Grandes villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Suppression des Subventions aux Carburants Accélère les Conversions au GNC

La libéralisation progressive des prix des carburants a augmenté les coûts de l'essence par rapport au gaz naturel comprimé, incitant les acheteurs soucieux des coûts à privilégier les unités compatibles GNC. Les concessionnaires proposent désormais des kits de conversion avec les stocks de 5 à 8 ans, prolongeant les cycles de rentabilité et poussant les primes de revente au-dessus des voitures à essence comparables. Un cadre réglementaire simplifié et l'expansion des centres de service GNC renforcent la proposition de valeur de la conversion, plaçant l'Égypte en avance sur ses pairs régionaux en matière d'adoption de carburants alternatifs.

Les Programmes de Reprise Soutenus par les Constructeurs pour Relancer les Ventes de Voitures Neuves et Alimenter l'Offre d'Occasion

Des constructeurs tels que Mansour Automotive ont formalisé des programmes de reprise qui dynamisent le trafic en showroom tout en approvisionnant les parcs de véhicules d'occasion certifiés [1]"Aperçu du Programme de Reprise," Mansour Automotive, almansourauto.com. Le jalon de production d'un million d'unités de General Motors et la nouvelle gamme Chevrolet Optra élargissent le parc de véhicules récents qui reviennent dans les circuits de revente. Les garanties intégrées et la remise en état standardisée renforcent la confiance des acheteurs et créent des boucles de rétroaction de données qui affinent la tarification future et la conception des produits.

L'Entrée de Détaillants Numériques Soutenus par le Capital-risque (ex. Sylndr) Stimulant la Liquidité et la Transparence des Prix

La levée de fonds d'amorçage de 7,5 millions USD de Sylndr en 2024 a témoigné de la confiance des investisseurs dans les places de marché pilotées par les données qui réduisent les asymétries d'information grâce à la tarification algorithmique et aux rapports d'historique vérifiés. Les entrants numériques intègrent le financement, l'inspection et la logistique dans une seule interface, accélérant les cycles de transaction et établissant de nouveaux standards de service client. L'opération Dubizzle-Hatla2ee de février 2025 a cristallisé le leadership des plateformes, confirmant l'échelle et les effets de réseau comme leviers concurrentiels durables.

Disponibilité Croissante des Technologies Financières à Versements Échelonnés pour l'Achat de Voitures d'Occasion

Le nombre de sociétés de technologies financières agréées en Égypte permet l'octroi de crédits au point de vente via des plateformes telles que valU, MNT-Halan et Fawry. Les modifications des règles de la Banque Centrale permettent désormais des ratios de service de la dette allant jusqu'à 50 %, stimulant les volumes de prêts tout en élevant le risque d'endettement des consommateurs. La loi réglementaire 5-2022 fixe les paramètres de surveillance, mais une application inégale pourrait freiner la croissance si les défauts de paiement augmentent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Devise Entraîne une Volatilité des Prix | -0.9% | Segments dépendants des importations | Court terme (≤ 2 ans) |

| Les Plafonds de Prêt Stricts Limitent les Véhicules | -0.5% | Segments à faibles revenus | Long terme (≥ 4 ans) |

| Numérisation Limitée des Transferts de Titre | -0.4% | Zones rurales et villes secondaires | Moyen terme (2-4 ans) |

| Normes d'Inspection des Véhicules Fragmentées | -0.3% | Gouvernorats hors du Grand Caire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix Liée à la Devise Décourageant les Achats Discrétionnaires

Les fortes fluctuations de la livre égyptienne introduisent une incertitude de prix à deux chiffres pour les modèles importés, paralysant les décisions d'achat et augmentant les coûts de portage des concessionnaires. Les projections des économistes d'une dépense de consommation contrainte amplifient le risque pour les segments premium. Les grands concessionnaires couvrent leur exposition, mais les indépendants absorbent les pertes de marge ou réduisent leurs stocks, ralentissant la vélocité des transactions sur le marché égyptien des voitures d'occasion.

Plafonds Stricts des Prêts Bancaires sur les Véhicules de Plus de Huit Ans

Les banques commerciales limitent les durées et les ratios prêt-valeur pour les voitures de plus de huit ans, réduisant l'accès au crédit pour les ménages à budget limité qui dépendent des stocks anciens. Les substituts des technologies financières facturent des taux plus élevés, gonflant le coût total et orientant certains clients vers des prêteurs informels ou le report d'achat, ce qui freine le volume dans la tranche d'âge la plus importante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les SUV Défient la Domination des Berlines

Les berlines ont conservé 55,12 % de la part du marché égyptien des voitures d'occasion en 2024, mais les transactions de SUV et de monospaces devraient les dépasser à un TCAC de 4,97 % jusqu'en 2030, les conducteurs recherchant une garde au sol plus élevée et un attrait statutaire. La progression de ce segment repose fortement sur des marques chinoises abordables telles que la Geely Emgrand qui abaissent les seuils d'entrée. L'assemblage local de la Jeep Grand Cherokee L ajoute de la profondeur à l'offre, signalant le potentiel de l'Égypte en tant que plaque tournante régionale des SUV [2]"L'Assemblage de la Jeep Grand Cherokee L Reprend en Égypte," Stellantis Press, stellantis.com.

Les effets de second ordre comprennent une meilleure disponibilité des pièces et une familiarité des concessionnaires qui soutiennent les valeurs résiduelles, incitant les ménages urbains de classe moyenne à budgétiser des dépenses de carburant plus élevées pour la sécurité perçue et la capacité familiale. Pendant ce temps, les berlines compactes restent stables parmi les navetteurs urbains dont les contraintes de stationnement favorisent les empreintes compactes. Cet équilibre multisegment diversifiera le marché égyptien des voitures d'occasion selon les types de carrosserie.

Par Type de Vendeur : Les Circuits Organisés Gagnent du Terrain

Les vendeurs non organisés géraient 71,33 % de la taille du marché égyptien des voitures d'occasion en 2024, mais les concessionnaires et plateformes organisés progressent à un TCAC de 5,62 %, portés par la demande croissante des consommateurs pour les garanties, le financement et la tarification transparente. La détection des fraudes pilotée par l'IA, approuvée par la Fédération des Assurances, permet aux parcs gérés professionnellement de lutter contre la documentation contrefaite, renforçant la confiance des acheteurs.

Les places de marché numériques comblent les lacunes pour les vendeurs individuels en offrant inspection, séquestre et logistique, poussant les acteurs informels vers des écosystèmes semi-formels. À mesure que les consolidateurs de plateformes, illustrés par Dubizzle, développent leur portée technologique et marketing, le pouvoir de négociation devrait se déplacer vers les circuits organisés, diluant progressivement la part non organisée sur le marché égyptien des voitures d'occasion.

Par Type de Carburant : Les Véhicules Électriques Émergent Malgré la Domination de l'Essence

Les voitures à essence restent omniprésentes à 85,22 % de la taille du marché égyptien des voitures d'occasion en 2024 ; néanmoins, les ventes de véhicules électriques affichent un TCAC de 7,85 % grâce à un corridor sans droits de douane pour les importations quasi neuves. Les premiers adoptants se concentrent dans les banlieues aisées du Caire où l'infrastructure de recharge se développe conjointement avec l'investissement du secteur privé. Les rétrofits GNC constituent une voie parallèle à faible émission de carbone, utilisant les réformes des subventions pour réduire les coûts d'exploitation des propriétaires à kilométrage élevé.

Les modèles hybrides servent les acheteurs prudents, alliant la familiarité du ravitaillement conventionnel à des gains d'efficacité progressifs. Le diesel persiste dans les flottes commerciales où le couple et l'autonomie l'emportent encore sur les préoccupations environnementales. Collectivement, ces évolutions diversifient l'exposition énergétique sur le marché égyptien des voitures d'occasion, s'alignant sur les objectifs nationaux de durabilité plus larges.

Par Canal de Vente : La Transformation Numérique s'Accélère

Les concessionnaires hors ligne détenaient 63,18 % de la taille du marché égyptien des voitures d'occasion en 2024, appréciés pour l'inspection physique et la livraison immédiate. Pourtant, les plateformes en ligne enregistrent un TCAC de 7,08 % à mesure que les millennials axés sur le mobile adoptent des parcours entièrement numériques. La suite d'outils d'évaluation, de passerelles de financement et de livraison à domicile de Hatla2ee illustre l'intégration croissante des services [3]"Augmentation du Trafic Mobile et Intégration des Concessionnaires," Hatla2ee, hatla2ee.com.

Les modèles hybrides « clic et mortier » dominent les préférences des acheteurs : la recherche et la pré-approbation de crédit se font en ligne, tandis que les formalités finales et les remises de clés ont lieu dans les showrooms partenaires. Cette approche hybride réduit les frictions de recherche et maintient la pertinence des concessionnaires hors ligne, forgeant une structure de canaux complémentaires sur le marché égyptien des voitures d'occasion.

Par Âge du Véhicule : Les Véhicules Plus Récents Commandent une Croissance Premium

Les modèles entre 5 et 8 ans ont capté 42,55 % de la part du marché égyptien des voitures d'occasion en 2024, équilibrant prix et fiabilité pour les acheteurs de masse. Les véhicules de moins de 3 ans, cependant, affichent le TCAC le plus rapide à 4,63 %, portés par les reprises des constructeurs et les garanties d'usine restantes qui rassurent les consommateurs férus de technologie. Les plafonds de prêts bancaires sur les voitures de plus de huit ans orientent le crédit vers les cohortes plus récentes, dirigeant indirectement la demande vers le haut.

Les incitations à l'importation de véhicules électriques limitées aux modèles de moins de 3 ans font pencher davantage l'intérêt vers les millésimes récents. Les véhicules plus anciens de plus de huit ans restent pertinents pour les acheteurs au comptant et les utilisateurs ruraux, mais font face à des vents contraires liés aux coûts de maintenance et aux options de financement restreintes, tempérant la croissance dans cette tranche.

Par Kilométrage : Les Véhicules à Faible Kilométrage Stimulent la Croissance Premium

Les stocks dans la tranche 20 001-50 000 km détenaient 49,14 % de la part du marché égyptien des voitures d'occasion en 2024, reflétant les cycles de remplacement standard. Pourtant, les voitures avec moins de 20 000 km de kilométrage croissent le plus rapidement à un TCAC de 6,11 %, prisées pour leur usure minimale et leurs queues de garantie plus longues. Les outils de vérification numérique réduisent la fraude au compteur kilométrique, renforçant la confiance dans les annonces à faible kilométrage.

Les véhicules à kilométrage élevé séduisent les opérateurs commerciaux et les conducteurs à budget limité qui valorisent la fonctionnalité plutôt que l'esthétique. La segmentation par kilométrage fournit ainsi une échelle stratifiée par prix, maintenant la liquidité auprès de multiples profils d'acheteurs sur le marché égyptien des voitures d'occasion.

Par Tranche de Prix : Le Segment Intermédiaire Stimule la Croissance

Les transactions inférieures à 10 000 USD sont restées dominantes, représentant 54,46 % de la taille du marché égyptien des voitures d'occasion en 2024, mais la tranche 10 001-30 000 USD s'accélère à un TCAC de 5,12 % à mesure que les revenus de la classe moyenne augmentent et que le crédit à versements échelonnés se répand. La volatilité monétaire pousse certains acheteurs à verrouiller la valeur aux niveaux intermédiaires qui équilibrent les caractéristiques souhaitables avec des charges d'endettement gérables.

Les transactions de luxe au-dessus de 30 000 USD restent de niche mais stables, concentrées parmi les cadres d'entreprise et les expatriés au Caire et à Alexandrie. La tarification transparente sur les plateformes numériques réduit la marge de négociation, égalisant l'accès à l'information dans toutes les tranches de prix.

Analyse Géographique

Le Grand Caire représente une part significative des activités du marché égyptien des voitures d'occasion, tirant parti d'une population dense, d'un emploi diversifié et de la plus forte présence de concessionnaires organisés. Des centres d'inspection supérieurs et un traitement plus rapide des transferts de titre réduisent les frictions transactionnelles, créant des cycles vertueux de rotation des stocks et de fidélisation des clients.

Alexandrie se classe ensuite, bénéficiant des flux d'importation adjacents au port et d'une main-d'œuvre industrielle qui soutient une demande stable de transport personnel fiable. Le corridor du Canal de Suez émerge comme un nœud de croissance à mesure que les projets logistiques et de zones franches élèvent le revenu disponible et le trafic de fret routier, stimulant la revente de véhicules particuliers et utilitaires légers.

Les marchés de Haute-Égypte restent légers en volume ; les acheteurs se tournent vers des unités plus anciennes et moins chères dans un contexte d'accès bancaire limité. Les gouvernorats de la mer Rouge présentent une demande de flotte unique de la part des entreprises hôtelières, motivant des concessionnaires spécialisés à stocker des SUV et des fourgonnettes à faible kilométrage adaptés aux navettes de stations balnéaires. Les villes rurales du Delta du Nil, portées par des économies agricoles, maintiennent une rotation stable des camionnettes et des véhicules utilitaires. La densité des concessionnaires organisés diminue en dehors des grandes métropoles, prolongeant la dépendance aux ventes entre particuliers. Néanmoins, les programmes d'administration électronique du gouvernement visent à unifier les portails de transfert de titre à l'échelle nationale, pouvant potentiellement atténuer les disparités géographiques à long terme. Pour l'instant, l'hétérogénéité régionale en matière de revenus, d'infrastructure et de culture numérique maintient le marché égyptien des voitures d'occasion multifacette.

Paysage Concurrentiel

Le marché égyptien des voitures d'occasion reste modérément fragmenté, les vendeurs non organisés dominant le volume, mais la gravité concurrentielle se déplace vers les plateformes soutenues par des capitaux et les groupes de concessionnaires. L'acquisition de Hatla2ee par Dubizzle en février 2025 a couronné un leader numérique clair, combinant des annonces étendues, des analyses avancées et un financement intégré pour consolider les avantages de réseau.

Mansour Automotive développe son programme de « Reprise » pour capter les bénéfices de revente en aval tout en renforçant les entonnoirs de vente de voitures neuves. General Motors Egypt et Stellantis s'appuient sur leurs lignes de production locales pour alimenter les circuits de véhicules d'occasion certifiés et stabiliser les valeurs résiduelles, resserrant la synergie entre les bras de fabrication et de commercialisation.

La technologie constitue le principal champ de bataille : la tarification pilotée par l'IA, les parcours clients axés sur le mobile et la détection automatisée des fraudes différencient les concurrents. Des opportunités de marché inexploitées persistent dans la numérisation des marchés ruraux, la location de véhicules commerciaux et la remise en état des batteries de véhicules électriques. Un rééquilibrage des parts de marché est attendu à mesure que les consommateurs soucieux de l'efficacité migrent vers des stocks transparents et garantis, comprimant les marges des acteurs informels.

Leaders du Secteur Égyptien des Voitures d'Occasion

Sylndr

Dubizzle Egypt (OLX Cars Egypt)

Fabrika (GB Auto)

Mansour Auto Trade

Abou Ghaly Motors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Sylndr a levé 15,7 millions USD en financement de Série A pour développer sa plateforme de bout en bout pilotée par la technologie.

- Février 2025 : Dubizzle a acquis Hatla2ee, consolidant la plus grande place de marché automobile numérique du pays et accélérant l'intégration de l'écosystème.

Périmètre du Rapport sur le Marché Égyptien des Voitures d'Occasion

| Berlines Compactes |

| Berlines |

| SUV et Monospaces |

| Organisé |

| Non Organisé |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| Autres Carburants Alternatifs |

| Plateformes en Ligne |

| Concessionnaires Hors Ligne |

| Moins de 3 Ans |

| 3 - 5 Ans |

| 5 - 8 Ans |

| Plus de 8 Ans |

| Moins de 20 000 km |

| 20 001 - 50 000 km |

| Plus de 50 000 km |

| Moins de 10 000 USD |

| 10 001 USD - 30 000 USD |

| Plus de 30 000 USD |

| Par Type de Véhicule | Berlines Compactes |

| Berlines | |

| SUV et Monospaces | |

| Par Type de Vendeur | Organisé |

| Non Organisé | |

| Par Type de Carburant | Essence |

| Diesel | |

| Hybride | |

| Électrique | |

| Autres Carburants Alternatifs | |

| Par Canal de Vente | Plateformes en Ligne |

| Concessionnaires Hors Ligne | |

| Par Âge du Véhicule | Moins de 3 Ans |

| 3 - 5 Ans | |

| 5 - 8 Ans | |

| Plus de 8 Ans | |

| Par Kilométrage | Moins de 20 000 km |

| 20 001 - 50 000 km | |

| Plus de 50 000 km | |

| Par Tranche de Prix | Moins de 10 000 USD |

| 10 001 USD - 30 000 USD | |

| Plus de 30 000 USD |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché égyptien des voitures d'occasion en 2025 ?

La taille du marché égyptien des voitures d'occasion est de 7,53 milliards USD en 2025 et devrait atteindre 9,20 milliards USD d'ici 2030.

Quel est le TCAC prévu pour les ventes de voitures d'occasion en Égypte ?

Le secteur devrait afficher un TCAC de 4,09 % entre 2025 et 2030.

Quel segment de véhicules connaît la croissance la plus rapide en Égypte ?

Les SUV et les monospaces affichent la croissance la plus élevée, progressant à un TCAC de 4,97 % jusqu'en 2030.

Quelle est la place des plateformes en ligne dans les ventes de voitures d'occasion en Égypte ?

Les concessionnaires hors ligne détiennent encore 63,18 % de part, mais les circuits en ligne se développent rapidement à un TCAC de 7,08 %.

Dernière mise à jour de la page le: