Tamaño y Participación del Mercado de Autos Usados en Egipto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 7.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados en Egipto por Mordor Intelligence

El tamaño del mercado de autos usados en Egipto asciende a USD 7,53 mil millones en 2025 y se proyecta que alcance USD 9,20 mil millones para 2030, lo que refleja una CAGR del 4,09% durante el período 2025-2030. La solidez de la demanda persiste a pesar de las fluctuaciones cambiarias y las reformas de subsidios, ya que los hogares que buscan valor se orientan hacia la movilidad asequible de vehículos de segunda mano. Los formatos de venta minorista organizada, las plataformas digitales y los canales de intercambio de fabricantes de equipos originales están ampliando la oferta, mientras que los planes de cuotas habilitados por tecnología financiera amplían el acceso, lo que respalda una velocidad de unidades constante. La intensidad competitiva se agudizó a principios de 2025 tras la adquisición de Hatla2ee por parte de Dubizzle, lo que señala una ola de consolidación liderada por plataformas que podría reducir los márgenes de precios y elevar los estándares profesionales.

Conclusiones Clave del Informe

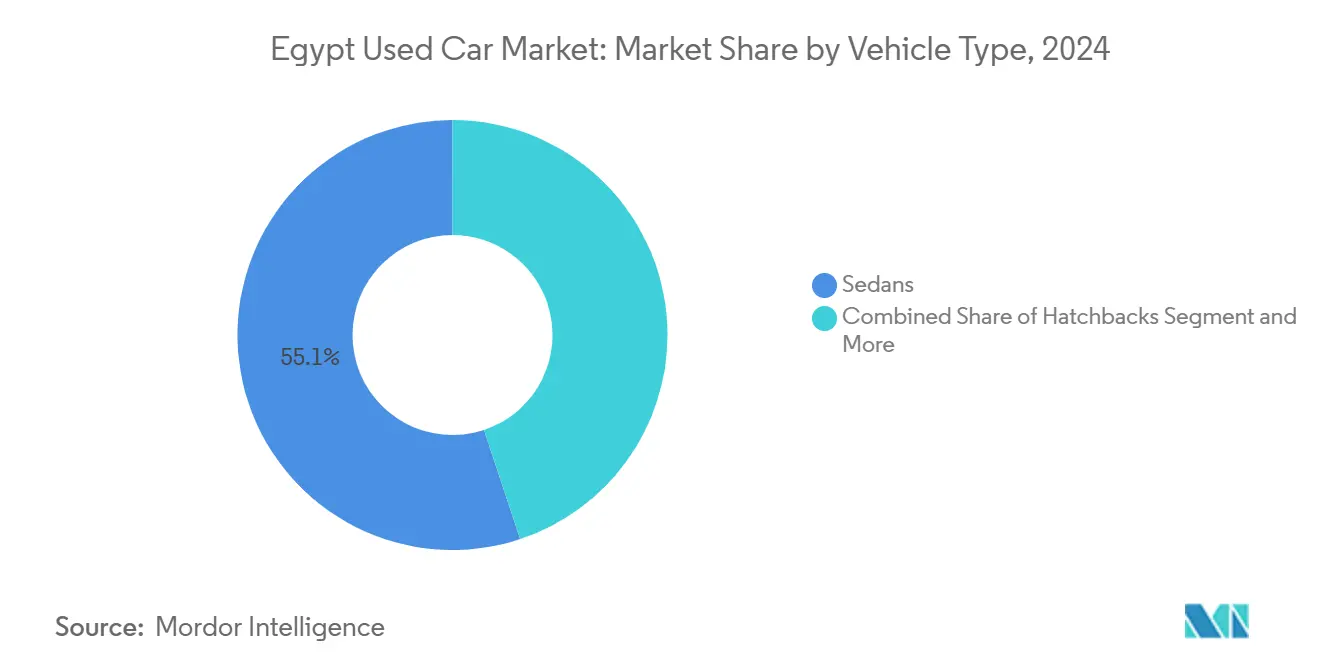

- Por tipo de vehículo, los sedanes lideraron con el 55,12% de la participación del mercado de autos usados en Egipto en 2024; se prevé que los SUV y los MPV se expandan a una CAGR del 4,97% hasta 2030.

- Por tipo de vendedor, los vendedores no organizados mantuvieron el 71,33% de la participación del mercado de autos usados en Egipto en 2024, mientras que los canales organizados avanzan a una CAGR del 5,62% hasta 2030.

- Por tipo de combustible, los autos a gasolina representaron el 85,22% del tamaño del mercado de autos usados en Egipto en 2024; se prevé que los modelos eléctricos crezcan a una CAGR del 7,85% hasta 2030.

- Por canal de ventas, los concesionarios fuera de línea capturaron el 63,18% del tamaño del mercado de autos usados en Egipto en 2024; las plataformas en línea registraron el crecimiento más rápido con una CAGR del 7,08%.

- Por antigüedad del vehículo, los modelos de entre 5 y 8 años controlaron el 42,55% de la participación del mercado de autos usados en Egipto en 2024; los vehículos de menos de 3 años exhibieron la CAGR más alta del 4,63%.

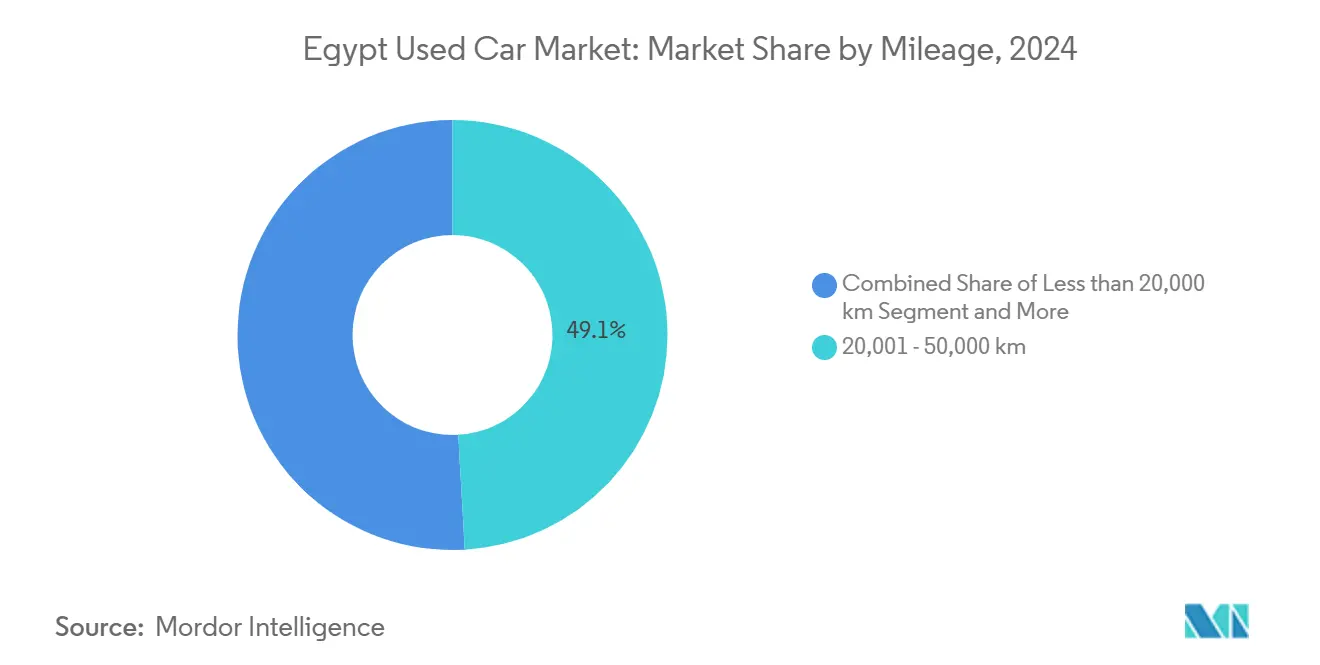

- Por kilometraje, la banda de 20.001-50.000 km representó el 49,14% de la participación del mercado de autos usados en Egipto en 2024; el inventario de menos de 20.000 km aumentará a una CAGR del 6,11%.

- Por banda de precio, las transacciones por debajo de USD 10.000 representaron el 54,46% del tamaño del mercado de autos usados en Egipto en 2024; el nivel de USD 10.001-30.000 está creciendo a una CAGR del 5,12%.

Tendencias e Información del Mercado de Autos Usados en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Eliminación Gradual de Subsidios al Combustible Impulsa el GNC | +0.8% | Gran El Cairo, Alejandría | Mediano plazo (2-4 años) |

| La Tecnología Financiera Habilita Planes de Cuotas | +0.7% | Áreas urbanas | Corto plazo (≤ 2 años) |

| Minoristas Digitales Respaldados por Capital de Riesgo | +0.6% | El Cairo, Alejandría, Guiza | Corto plazo (≤ 2 años) |

| Los Programas de Intercambio de Fabricantes de Equipos Originales Aumentan la Oferta | +0.5% | Centros urbanos con redes de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Exención de Importación de Vehículos Eléctricos de Menos de 3 Años | +0.4% | Distritos urbanos de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Motores de Precios Impulsados por Inteligencia Artificial | +0.3% | Principales ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Eliminación Gradual de Subsidios al Combustible Acelera las Conversiones a GNC

La liberalización gradual de los precios del combustible elevó los costos de la gasolina en relación con el gas natural comprimido, lo que llevó a los compradores sensibles a los costos a preferir las unidades preparadas para GNC. Los concesionarios ahora incluyen kits de conversión con inventario de 5 a 8 años de antigüedad, extendiendo los ciclos de rentabilidad y elevando las primas de reventa por encima de los autos a gasolina comparables. Una vía regulatoria simplificada y la expansión de los centros de servicio de GNC refuerzan la propuesta de valor de la conversión, posicionando a Egipto por delante de sus pares regionales en la adopción de combustibles alternativos.

Los Programas de Intercambio Respaldados por Fabricantes de Equipos Originales para Reactivar las Ventas de Autos Nuevos y Alimentar la Oferta de Usados

Fabricantes como Mansour Automotive formalizaron programas de intercambio que renuevan el tráfico en los salones de exhibición mientras abastecen los lotes de vehículos usados certificados [1]"Descripción General del Programa de Intercambio," Mansour Automotive, almansourauto.com. El hito de producción de 1 millón de unidades de General Motors y la nueva línea Chevrolet Optra amplían el grupo de vehículos de modelos recientes que regresan a los canales de reventa. Las garantías integradas y la reacondicionamiento estandarizado aumentan la confianza del comprador y crean ciclos de retroalimentación de datos que refinan los precios futuros y el diseño de productos.

La Entrada de Minoristas Digitales Respaldados por Capital de Riesgo (p. ej., Sylndr) Impulsando la Liquidez y la Transparencia de Precios

La ronda de financiación inicial de USD 7,5 millones de Sylndr en 2024 reflejó la confianza de los inversores en los mercados basados en datos que reducen las brechas de información mediante precios algorítmicos e informes de historial verificados. Los participantes digitales integran financiamiento, inspección y logística en una sola interfaz, acelerando los ciclos de negociación y estableciendo nuevos estándares de servicio al cliente. El acuerdo Dubizzle-Hatla2ee de febrero de 2025 cristalizó el liderazgo de la plataforma, confirmando la escala y los efectos de red como palancas competitivas duraderas.

Creciente Disponibilidad de Tecnología Financiera Basada en Cuotas para la Compra de Autos Usados

El número de empresas de tecnología financiera con licencia en Egipto está habilitando crédito en el punto de venta a través de plataformas como valU, MNT-Halan y Fawry. Los cambios en las normas del Banco Central ahora permiten ratios de servicio de deuda de hasta el 50%, lo que estimula los volúmenes de préstamos pero eleva el riesgo de apalancamiento del consumidor. La ley regulatoria 5-2022 establece parámetros de supervisión, pero una aplicación desigual podría moderar el crecimiento si aumentan los impagos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Divisa Genera Volatilidad de Precios | -0.9% | Segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Los Límites Estrictos de Préstamos Restringen los Vehículos | -0.5% | Segmentos de menores ingresos | Largo plazo (≥ 4 años) |

| Digitalización Limitada de la Transferencia de Titularidad | -0.4% | Ciudades rurales y secundarias | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Inspección de Vehículos | -0.3% | Gobernaciones fuera del Gran El Cairo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios Impulsada por la Divisa Desalienta las Compras Discrecionales

Las rápidas fluctuaciones de la libra egipcia inyectan una incertidumbre de precios de dos dígitos para los modelos importados, paralizando las decisiones de los compradores y aumentando los costos de mantenimiento de inventario de los concesionarios. Las proyecciones de los economistas sobre el gasto restringido del consumidor amplían el riesgo para los segmentos premium. Los concesionarios más grandes cubren su exposición, pero los independientes absorben los golpes en los márgenes o reducen el inventario, lo que ralentiza la velocidad de las transacciones en el mercado de autos usados en Egipto.

Límites Estrictos de Préstamos Bancarios para Vehículos de Más de Ocho Años

Los bancos comerciales limitan los plazos y las ratios de valor del préstamo sobre el valor del vehículo para autos de más de ocho años, restringiendo el crédito a los hogares con presupuesto ajustado que dependen del inventario maduro. Los sustitutos de tecnología financiera cobran tasas más altas, lo que infla el costo total y orienta a algunos clientes hacia prestamistas informales o retrasa la compra, amortiguando el volumen en el grupo de edad más grande.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Desafían el Dominio de los Sedanes

Los sedanes retuvieron el 55,12% de la participación del mercado de autos usados en Egipto en 2024, sin embargo, se proyecta que las transacciones de SUV y MPV superen ese ritmo con una CAGR del 4,97% hasta 2030, ya que los conductores buscan mayor distancia al suelo y atractivo de estatus. El auge del segmento se apoya en gran medida en marcas chinas asequibles como Geely Emgrand que reducen los umbrales de entrada. El ensamblaje local del Jeep Grand Cherokee L añade profundidad a la oferta, lo que señala el potencial de Egipto como centro regional de SUV [2]"Se Reanuda el Ensamblaje del Jeep Grand Cherokee L en Egipto," Stellantis Press, stellantis.com.

Los efectos de segundo orden incluyen una mejor disponibilidad de repuestos y la familiaridad de los concesionarios que sostienen los valores residuales, lo que lleva a los hogares urbanos de ingresos medios a presupuestar un mayor gasto en combustible por la percepción de seguridad y capacidad familiar. Mientras tanto, los hatchbacks se mantienen estables entre los viajeros urbanos cuyas limitaciones de estacionamiento favorecen las dimensiones compactas. Este equilibrio multisegmento diversificará el mercado de autos usados en Egipto en todos los estilos de carrocería.

Por Tipo de Vendedor: Los Canales Organizados Ganan Terreno

Los vendedores no organizados gestionaron el 71,33% del tamaño del mercado de autos usados en Egipto en 2024, pero los concesionarios y plataformas organizados avanzan a una CAGR del 5,62%, impulsados por la creciente demanda de los consumidores de garantías, financiamiento y precios transparentes. La detección de fraudes impulsada por inteligencia artificial respaldada por la Federación de Seguros empodera a los lotes gestionados profesionalmente para combatir la documentación falsificada, mejorando la confianza del comprador.

Los mercados digitales cierran brechas para los vendedores individuales al ofrecer inspección, depósito en garantía y logística, empujando a los actores informales hacia ecosistemas semiformales. A medida que los consolidadores de plataformas ejemplificados por Dubizzle escalan la tecnología y el alcance de marketing, el poder de negociación debería desplazarse hacia los canales organizados, diluyendo gradualmente la participación no organizada en el mercado de autos usados en Egipto.

Por Tipo de Combustible: Los Vehículos Eléctricos Emergen a Pesar del Dominio de la Gasolina

Los autos a gasolina siguen siendo omnipresentes con el 85,22% del tamaño del mercado de autos usados en Egipto en 2024; no obstante, las ventas de vehículos eléctricos muestran una CAGR del 7,85% gracias a un corredor libre de aranceles para importaciones casi nuevas. Los primeros adoptantes se concentran en los prósperos suburbios de El Cairo, donde la infraestructura de carga se desarrolla conjuntamente con la inversión del sector privado. Las reconversiones a GNC forman una vía paralela de bajas emisiones de carbono, utilizando las reformas de subsidios para reducir los costos operativos de los propietarios con alto kilometraje.

Los modelos híbridos sirven a los compradores cautelosos, combinando la familiaridad del reabastecimiento convencional con ganancias de eficiencia incrementales. El diésel persiste en las flotas comerciales donde el par motor y la autonomía aún superan las preocupaciones medioambientales. En conjunto, estos cambios diversifican la exposición energética en el mercado de autos usados en Egipto, alineándose con los objetivos nacionales de sostenibilidad más amplios.

Por Canal de Ventas: La Transformación Digital se Acelera

Los concesionarios fuera de línea mantuvieron el 63,18% del tamaño del mercado de autos usados en Egipto en 2024, valorados por la inspección física y la entrega inmediata. Sin embargo, las plataformas en línea registran una CAGR del 7,08% a medida que los millennials con preferencia por el móvil adoptan recorridos digitales de extremo a extremo. El conjunto de herramientas de valoración, pasarelas de financiamiento y entrega a domicilio de Hatla2ee ilustra la creciente integración de servicios [3]"Aumento del Tráfico Móvil e Integración con Concesionarios," Hatla2ee, hatla2ee.com.

Los modelos combinados de compra en línea y recogida en tienda dominan las preferencias de los compradores: la investigación y la preaprobación del crédito se realizan en línea, mientras que el papeleo final y las entregas se realizan en los salones de exhibición asociados. Este enfoque híbrido reduce la fricción en la búsqueda y mantiene la relevancia de los concesionarios fuera de línea, forjando una estructura de canales complementaria en el mercado de autos usados en Egipto.

Por Antigüedad del Vehículo: Los Vehículos Más Nuevos Lideran el Crecimiento Premium

Los modelos de entre 5 y 8 años capturaron el 42,55% de la participación del mercado de autos usados en Egipto en 2024, equilibrando precio y fiabilidad para los compradores masivos. Sin embargo, los vehículos de menos de 3 años registran la CAGR más rápida del 4,63%, impulsados por los intercambios de fabricantes de equipos originales y las garantías de fábrica restantes que tranquilizan a los consumidores con conocimientos tecnológicos. Los límites de préstamos bancarios para autos de más de ocho años canalizan el crédito hacia cohortes más nuevas, orientando indirectamente la demanda hacia arriba.

Los incentivos de importación de vehículos eléctricos limitados a modelos de menos de 3 años inclinan aún más el interés hacia las cosechas recientes. Los vehículos más antiguos de más de ocho años siguen siendo relevantes para los compradores al contado y los usuarios rurales, pero enfrentan vientos en contra por los costos de mantenimiento y las opciones de financiamiento restringidas, lo que modera el crecimiento dentro de ese tramo.

Por Kilometraje: Los Vehículos de Bajo Kilometraje Impulsan el Crecimiento Premium

El inventario en el rango de 20.001-50.000 km mantuvo el 49,14% de la participación del mercado de autos usados en Egipto durante 2024, reflejando los ciclos de reemplazo estándar. Sin embargo, los autos con menos de 20.000 km de kilometraje crecen más rápido con una CAGR del 6,11%, apreciados por el desgaste mínimo y las colas de garantía más largas. Las herramientas de verificación digital reducen el fraude del odómetro, mejorando la confianza en los listados de bajo kilometraje.

Los vehículos de alto kilometraje atraen a los operadores comerciales y a los conductores con presupuesto limitado que valoran la funcionalidad por encima de la estética. La segmentación por kilometraje proporciona así una escala estratificada por precio, manteniendo la liquidez entre múltiples perfiles de compradores en el mercado de autos usados en Egipto.

Por Banda de Precio: El Segmento de Mercado Medio Impulsa el Crecimiento

Las transacciones por debajo de USD 10.000 se mantuvieron dominantes, representando el 54,46% del tamaño del mercado de autos usados en Egipto en 2024, sin embargo, el rango de USD 10.001-30.000 se acelera a una CAGR del 5,12% a medida que aumentan los ingresos de la clase media y se extiende el crédito en cuotas. La volatilidad cambiaria empuja a algunos compradores a asegurar valor en los niveles de gama media que equilibran las características deseables con cargas de deuda manejables.

Las transacciones de lujo por encima de USD 30.000 se mantienen como un nicho pero estables, concentradas entre ejecutivos corporativos y expatriados en El Cairo y Alejandría. Los precios transparentes en las plataformas digitales reducen el margen de negociación, igualando el acceso a la información en todas las bandas de precio.

Análisis Geográfico

El Gran El Cairo representa una participación significativa de las actividades del mercado de autos usados en Egipto, aprovechando la densa población, el empleo diversificado y la mayor presencia de concesionarios organizados. Los superiores centros de inspección y el procesamiento más rápido de la transferencia de titularidad reducen la fricción en las transacciones, creando ciclos virtuosos de rotación de inventario y tasas de repetición de clientes.

Alejandría ocupa el segundo lugar, beneficiándose de los flujos de importación adyacentes al puerto y de una fuerza laboral industrial que sustenta una demanda constante de transporte personal fiable. El corredor del Canal de Suez emerge como un nodo de crecimiento a medida que los proyectos logísticos y de zonas francas elevan el ingreso disponible y el tráfico de carga por carretera, estimulando la reventa tanto de vehículos de pasajeros como de vehículos comerciales ligeros.

Los mercados del Alto Egipto siguen siendo de bajo volumen; los compradores se inclinan por unidades más antiguas y de bajo precio ante el limitado alcance bancario. Las gobernaciones del Mar Rojo presentan una demanda de flota única por parte de las empresas de hospitalidad, lo que motiva a los concesionarios especializados a almacenar SUV y furgonetas de bajo kilometraje adecuados para las operaciones de traslado en complejos turísticos. Las ciudades rurales del Delta del Nilo, impulsadas por economías agrícolas, mantienen una rotación constante de camionetas y vehículos utilitarios. La densidad de concesionarios organizados disminuye fuera de las principales metrópolis, prolongando la dependencia de las ventas entre particulares. No obstante, los programas de gobernanza electrónica del gobierno tienen como objetivo unificar los portales de transferencia de titularidad a nivel nacional, lo que podría suavizar las disparidades geográficas a largo plazo. Por ahora, la heterogeneidad regional en ingresos, infraestructura y alfabetización digital mantiene el mercado de autos usados en Egipto como un mercado multifacético.

Panorama Competitivo

El mercado de autos usados en Egipto sigue siendo moderadamente fragmentado, ya que los vendedores no organizados dominan el volumen, pero la gravedad competitiva se está desplazando hacia plataformas respaldadas por capital y grupos de concesionarios. La adquisición de Hatla2ee por parte de Dubizzle en febrero de 2025 coronó a un claro líder digital, combinando listados extensos, análisis avanzados y financiamiento integrado para consolidar ventajas de red.

Mansour Automotive escala su programa de "Intercambio" para capturar las ganancias de reventa posteriores mientras refuerza los canales de ventas de autos nuevos. General Motors Egipto y Stellantis aprovechan las líneas de producción locales para alimentar los canales de vehículos usados certificados y estabilizar los valores residuales, estrechando la sinergia entre los brazos de fabricación y comercialización.

La tecnología constituye el principal campo de batalla: los precios impulsados por inteligencia artificial, los recorridos del cliente con preferencia por el móvil y la detección automatizada de fraudes diferencian a los competidores. Persisten oportunidades de espacio en blanco en la digitalización de mercados rurales, el arrendamiento de vehículos comerciales y el reacondicionamiento de baterías de vehículos eléctricos. Se espera una realineación de la participación de mercado a medida que los consumidores que buscan eficiencia migren hacia inventarios transparentes y respaldados por garantías, comprimiendo los márgenes de los actores informales.

Líderes de la Industria de Autos Usados en Egipto

Sylndr

Dubizzle Egypt (OLX Cars Egypt)

Fabrika (GB Auto)

Mansour Auto Trade

Abou Ghaly Motors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sylndr recaudó USD 15,7 millones en financiación de Serie A para expandir su plataforma integral impulsada por tecnología.

- Febrero de 2025: Dubizzle adquirió Hatla2ee, consolidando el mayor mercado digital automotriz del país y acelerando la integración del ecosistema.

Alcance del Informe del Mercado de Autos Usados en Egipto

| Hatchbacks |

| Sedanes |

| SUV y MPV |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| Otros Combustibles Alternativos |

| Plataformas en Línea |

| Concesionarios Fuera de Línea |

| Menos de 3 Años |

| 3 - 5 Años |

| 5 - 8 Años |

| Más de 8 Años |

| Menos de 20.000 km |

| 20.001 - 50.000 km |

| Más de 50.000 km |

| Menos de USD 10.000 |

| USD 10.001 - USD 30.000 |

| Más de USD 30.000 |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| SUV y MPV | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido | |

| Eléctrico | |

| Otros Combustibles Alternativos | |

| Por Canal de Ventas | Plataformas en Línea |

| Concesionarios Fuera de Línea | |

| Por Antigüedad del Vehículo | Menos de 3 Años |

| 3 - 5 Años | |

| 5 - 8 Años | |

| Más de 8 Años | |

| Por Kilometraje | Menos de 20.000 km |

| 20.001 - 50.000 km | |

| Más de 50.000 km | |

| Por Banda de Precio | Menos de USD 10.000 |

| USD 10.001 - USD 30.000 | |

| Más de USD 30.000 |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autos usados en Egipto en 2025?

El tamaño del mercado de autos usados en Egipto es de USD 7,53 mil millones en 2025 y se proyecta que alcance USD 9,20 mil millones para 2030.

¿Cuál es la CAGR prevista para las ventas de autos usados en Egipto?

Se espera que el sector registre una CAGR del 4,09% entre 2025 y 2030.

¿Qué segmento de vehículos crece más rápido en Egipto?

Los SUV y los MPV exhiben el mayor crecimiento, avanzando a una CAGR del 4,97% hasta 2030.

¿Qué tan dominantes son las plataformas en línea en las ventas de autos usados en Egipto?

Los concesionarios fuera de línea aún mantienen el 63,18% de participación, pero los canales en línea se están expandiendo rápidamente a una CAGR del 7,08%.

Última actualización de la página el: