Ägypten Gebrauchtwagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 7.53 Milliarden US-Dollar |

| Marktgröße (2030) | 9.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des ägyptischen Gebrauchtwagenmarkts beläuft sich im Jahr 2025 auf 7,53 Milliarden USD und wird voraussichtlich bis 2030 auf 9,20 Milliarden USD anwachsen, was einer CAGR von 4,09 % im Zeitraum 2025–2030 entspricht. Die Nachfragestärke hält trotz Währungsschwankungen und Subventionsreformen an, da wertorientierte Haushalte auf erschwingliche Gebrauchtfahrzeuge umsteigen. Organisierte Einzelhandelsformate, digitale Plattformen und Inzahlungnahme-Programme der Fahrzeughersteller erweitern das Angebot, während durch Finanztechnologie ermöglichte Ratenzahlungspläne den Zugang verbreitern und eine stetige Absatzgeschwindigkeit unterstützen. Die Wettbewerbsintensität verschärfte sich Anfang 2025 nach dem Kauf von Hatla2ee durch Dubizzle, was eine plattformgeführte Konsolidierungswelle signalisiert, die Preisunterschiede verringern und professionelle Standards anheben könnte.

Wichtigste Erkenntnisse des Berichts

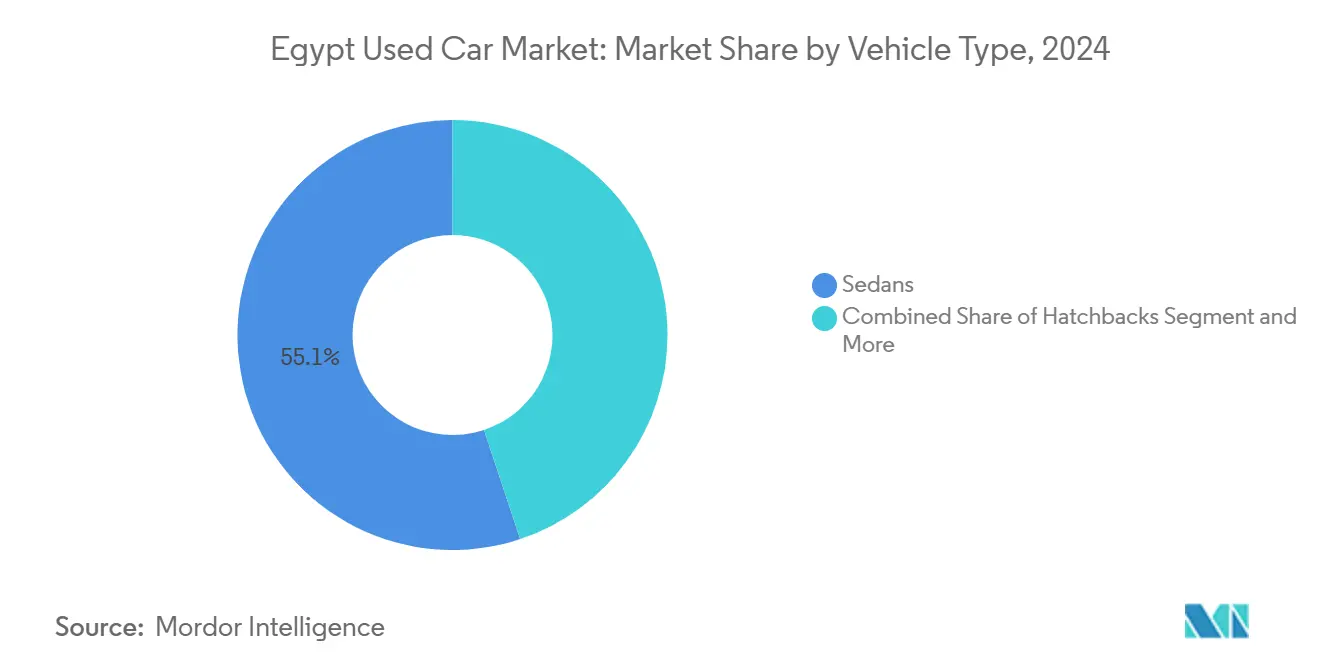

- Nach Fahrzeugtyp führten Limousinen mit einem Anteil von 55,12 % am ägyptischen Gebrauchtwagenmarkt im Jahr 2024; SUVs und MPVs werden voraussichtlich bis 2030 mit einer CAGR von 4,97 % wachsen.

- Nach Anbietertyp hielten nicht organisierte Verkäufer im Jahr 2024 einen Anteil von 71,33 % am ägyptischen Gebrauchtwagenmarkt, während organisierte Kanäle mit einer CAGR von 5,62 % bis 2030 voranschreiten.

- Nach Kraftstofftyp dominierten Benzinfahrzeuge mit einem Anteil von 85,22 % am ägyptischen Gebrauchtwagenmarkt im Jahr 2024; Elektromodelle werden voraussichtlich bis 2030 mit einer CAGR von 7,85 % wachsen.

- Nach Vertriebskanal hielten Offline-Händler im Jahr 2024 einen Anteil von 63,18 % am ägyptischen Gebrauchtwagenmarkt; Online-Plattformen verzeichneten das stärkste Wachstum mit einer CAGR von 7,08 %.

- Nach Fahrzeugalter kontrollierten Modelle zwischen 5 und 8 Jahren im Jahr 2024 einen Anteil von 42,55 % am ägyptischen Gebrauchtwagenmarkt; Fahrzeuge unter 3 Jahren wiesen die höchste CAGR von 4,63 % auf.

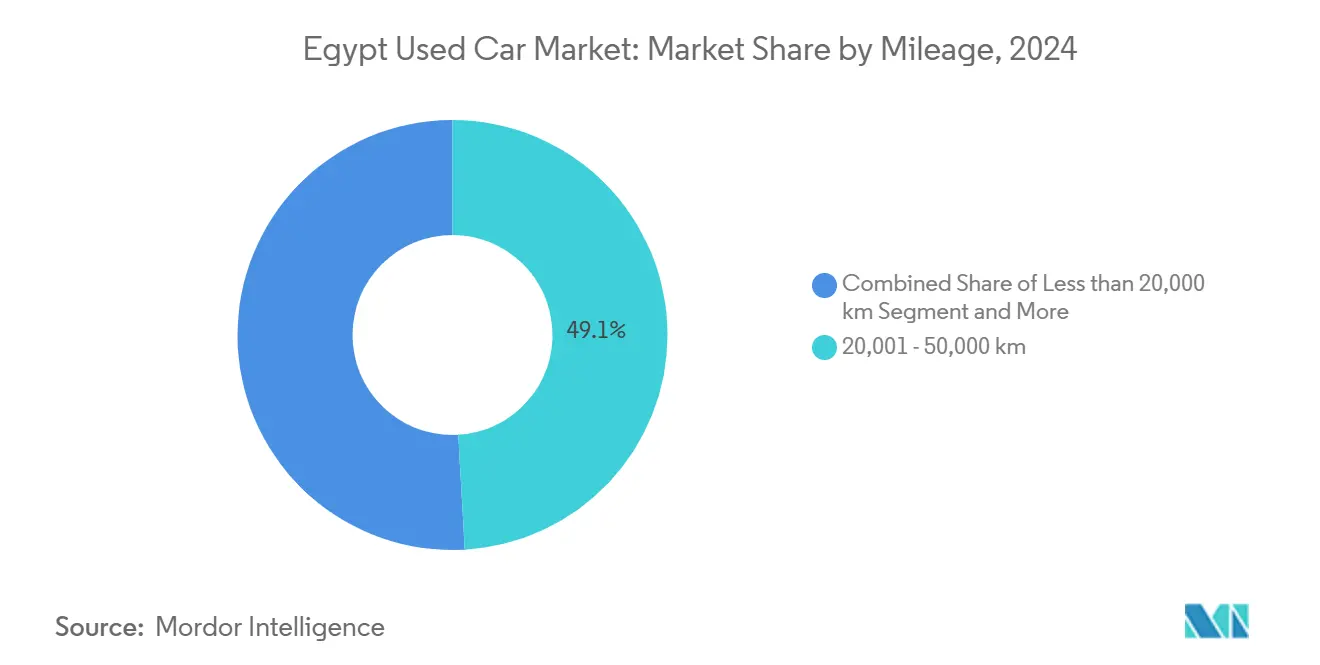

- Nach Kilometerstand entfiel auf das Segment 20.001–50.000 km im Jahr 2024 ein Anteil von 49,14 % am ägyptischen Gebrauchtwagenmarkt; Fahrzeuge mit weniger als 20.000 km werden mit einer CAGR von 6,11 % zunehmen.

- Nach Preisklasse repräsentierten Transaktionen unter 10.000 USD im Jahr 2024 einen Anteil von 54,46 % am ägyptischen Gebrauchtwagenmarkt; das Segment 10.001–30.000 USD wächst mit einer CAGR von 5,12 %.

Trends und Erkenntnisse im ägyptischen Gebrauchtwagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufen der Kraftstoffsubventionen fördert Erdgas | +0.8% | Großraum Kairo, Alexandria | Mittelfristig (2–4 Jahre) |

| Finanztechnologie ermöglicht Ratenzahlungspläne | +0.7% | Städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalgestützte digitale Händler | +0.6% | Kairo, Alexandria, Gizeh | Kurzfristig (≤ 2 Jahre) |

| Inzahlungnahmeprogramme der Fahrzeughersteller erhöhen das Angebot | +0.5% | Städtische Zentren mit Herstellernetzwerken | Mittelfristig (2–4 Jahre) |

| Importbefreiung für Elektrofahrzeuge unter 3 Jahren | +0.4% | Wohlhabende städtische Bezirke | Langfristig (≥ 4 Jahre) |

| KI-gestützte Preisfindungssysteme | +0.3% | Großstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufen der Kraftstoffsubventionen beschleunigt Erdgasumrüstungen

Die schrittweise Liberalisierung der Kraftstoffpreise hat die Benzinkosten im Vergleich zu Erdgas erhöht, was kostenbewusste Käufer dazu veranlasst, erdgasfähige Fahrzeuge zu bevorzugen. Händler bündeln nun Umrüstsätze mit 5 bis 8 Jahre altem Bestand, verlängern die Ertragszyklen und erzielen Wiederverkaufsprämien über vergleichbaren Benzinfahrzeugen. Ein vereinfachter Regulierungsweg und ein wachsendes Netz an Erdgastankstellen stärken das Umrüstungsangebot und positionieren Ägypten vor regionalen Mitbewerbern bei der Nutzung alternativer Kraftstoffe.

Herstellergestützte Inzahlungnahmeprogramme zur Belebung des Neuwagenabsatzes und Versorgung des Gebrauchtwagenmarkts

Hersteller wie Mansour Automotive haben Inzahlungnahmeprogramme formalisiert, die den Showroom-Verkehr ankurbeln und gleichzeitig zertifizierte Gebrauchtwagenbestände auffüllen [1]„Überblick über das Inzahlungnahmeprogramm,” Mansour Automotive, almansourauto.com. Der Produktionsmeilenstein von General Motors von 1 Million Einheiten und die neue Chevrolet Optra-Baureihe vergrößern den Pool neuerer Fahrzeuge, die in die Wiederverkaufskanäle zurückfließen. Integrierte Garantien und standardisierte Aufbereitung stärken das Käufervertrauen und schaffen Daten-Rückkopplungsschleifen, die künftige Preisgestaltung und Produktentwicklung verfeinern.

Eintritt risikokapitalgestützter digitaler Händler (z. B. Sylndr) steigert Liquidität und Preistransparenz

Sylndrs Seed-Finanzierung von 7,5 Millionen USD im Jahr 2024 unterstrich das Investorenvertrauen in datengesteuerte Marktplätze, die Informationslücken durch algorithmische Preisgestaltung und verifizierte Fahrzeughistorienberichte schließen. Digitale Marktteilnehmer verknüpfen Finanzierung, Inspektion und Logistik in einer einzigen Oberfläche, beschleunigen Abschlusszyklen und setzen neue Maßstäbe im Kundenservice. Der Dubizzle-Hatla2ee-Deal vom Februar 2025 festigte die Plattformführerschaft und bestätigte Skalierung und Netzwerkeffekte als dauerhafte Wettbewerbsvorteile.

Wachsende Verfügbarkeit von ratenbasierter Finanztechnologie für Gebrauchtwagenkäufe

Die Anzahl lizenzierter Finanztechnologieunternehmen in Ägypten ermöglicht Point-of-Sale-Kredite über Plattformen wie valU, MNT-Halan und Fawry. Änderungen der Vorschriften der Zentralbank erlauben nun Schuldendienstquoten von bis zu 50 %, was das Kreditvolumen ankurbelt, aber das Verbraucherrisiko erhöht. Das Regulierungsgesetz 5-2022 legt Aufsichtsparameter fest, doch eine uneinheitliche Durchsetzung könnte das Wachstum bremsen, wenn die Ausfallraten steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währung treibt Preisvolatilität | -0.9% | Importabhängige Segmente | Kurzfristig (≤ 2 Jahre) |

| Strenge Kreditobergrenzen für Fahrzeuge | -0.5% | Einkommensschwache Segmente | Langfristig (≥ 4 Jahre) |

| Begrenzte Digitalisierung der Eigentumsübertragung | -0.4% | Ländliche und sekundäre Städte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Fahrzeuginspektionsstandards | -0.3% | Gouvernorate außerhalb des Großraums Kairo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsbedingte Preisvolatilität schreckt Ermessenskäufe ab

Starke Schwankungen des ägyptischen Pfunds erzeugen zweistellige Preisunsicherheiten bei importierten Modellen, hemmen Kaufentscheidungen und erhöhen die Lagerhaltungskosten der Händler. Prognosen von Wirtschaftsexperten über eingeschränkte Konsumausgaben verstärken das Risiko für Premiumsegmente. Größere Händler sichern sich gegen Währungsrisiken ab, während unabhängige Händler Margeneinbußen hinnehmen oder den Bestand reduzieren, was die Transaktionsgeschwindigkeit im ägyptischen Gebrauchtwagenmarkt verlangsamt.

Strenge Kreditobergrenzen der Banken für Fahrzeuge über acht Jahre

Geschäftsbanken begrenzen Laufzeiten und Beleihungsquoten für Fahrzeuge, die älter als acht Jahre sind, was den Kreditzugang für budgetorientierte Haushalte einschränkt, die auf ältere Bestände angewiesen sind. Finanztechnologische Alternativen verlangen höhere Zinsen, erhöhen die Gesamtkosten und drängen einige Kunden zu informellen Kreditgebern oder zum Aufschub des Kaufs, was das Volumen im größten Alterskohortensegment dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs fordern die Dominanz der Limousinen heraus

Limousinen hielten im Jahr 2024 einen Anteil von 55,12 % am ägyptischen Gebrauchtwagenmarkt, doch SUV- und MPV-Transaktionen werden voraussichtlich mit einer CAGR von 4,97 % bis 2030 schneller wachsen, da Fahrer höhere Bodenfreiheit und Statussymbolik suchen. Der Segmentaufschwung stützt sich stark auf erschwingliche chinesische Marken wie Geely Emgrand, die die Einstiegsschwellen senken. Die lokale Montage des Jeep Grand Cherokee L erhöht die Angebotstiefe und signalisiert Ägyptens Potenzial als regionales SUV-Zentrum [2]„Montage des Jeep Grand Cherokee L in Ägypten wieder aufgenommen,” Stellantis Pressemitteilung, stellantis.com.

Sekundäreffekte umfassen eine bessere Ersatzteilverfügbarkeit und Händlerkompetenz, die Restwerte stützen und städtische Haushalte der Mittelschicht dazu veranlassen, höhere Kraftstoffkosten für wahrgenommene Sicherheit und Familienkapazität einzuplanen. Schräghecklimousinen bleiben derweil bei Stadtpendlern beliebt, deren Parkplatzbeschränkungen kompakte Abmessungen bevorzugen. Dieses Mehrsegmentgleichgewicht wird den ägyptischen Gebrauchtwagenmarkt über verschiedene Karosserieformen hinweg diversifizieren.

Nach Anbietertyp: Organisierte Kanäle gewinnen an Boden

Nicht organisierte Verkäufer verwalteten im Jahr 2024 einen Anteil von 71,33 % am ägyptischen Gebrauchtwagenmarkt, doch organisierte Händler und Plattformen schreiten mit einer CAGR von 5,62 % voran, angetrieben durch die steigende Verbrauchernachfrage nach Garantien, Finanzierung und transparenter Preisgestaltung. KI-gestützte Betrugserkennung, die vom Versicherungsverband befürwortet wird, befähigt professionell geführte Betriebe, gefälschte Dokumente zu bekämpfen und das Käufervertrauen zu stärken.

Digitale Marktplätze schließen Lücken für Einzelverkäufer, indem sie Inspektion, Treuhandservice und Logistik anbieten und informelle Akteure in halbformelle Ökosysteme drängen. Da Plattformkonsolidierer wie Dubizzle Technologie und Marketingreichweite ausbauen, dürfte die Verhandlungsmacht zugunsten organisierter Kanäle verschoben werden, was den nicht organisierten Anteil im ägyptischen Gebrauchtwagenmarkt schrittweise verringert.

Nach Kraftstofftyp: Elektrofahrzeuge gewinnen trotz Benzindominanz an Bedeutung

Benzinfahrzeuge bleiben mit einem Anteil von 85,22 % am ägyptischen Gebrauchtwagenmarkt im Jahr 2024 allgegenwärtig; dennoch zeigen Elektrofahrzeugverkäufe eine CAGR von 7,85 % dank eines zollfreien Korridors für nahezu neue Importe. Frühe Käufer konzentrieren sich in wohlhabenden Kairoer Vororten, wo die Ladeinfrastruktur gemeinsam mit privatwirtschaftlichen Investitionen entsteht. Erdgasumrüstungen bilden einen parallelen emissionsarmen Weg, der Subventionsreformen nutzt, um die Betriebskosten für Vielfahrer zu senken.

Hybridmodelle bedienen vorsichtige Käufer und verbinden vertrautes konventionelles Tanken mit schrittweisen Effizienzgewinnen. Diesel bleibt in gewerblichen Flotten präsent, wo Drehmoment und Reichweite nach wie vor Umweltbedenken überwiegen. Insgesamt diversifizieren diese Verschiebungen die Energieexposition im ägyptischen Gebrauchtwagenmarkt und stehen im Einklang mit den übergeordneten nationalen Nachhaltigkeitszielen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Händler hielten im Jahr 2024 einen Anteil von 63,18 % am ägyptischen Gebrauchtwagenmarkt und werden für physische Inspektion und sofortige Lieferung geschätzt. Dennoch verzeichnen Online-Plattformen eine CAGR von 7,08 %, da mobilorientierte Millennials vollständig digitale Kaufprozesse bevorzugen. Hatla2ees Angebot an Bewertungstools, Finanzierungszugängen und Lieferung an die Haustür veranschaulicht die zunehmende Serviceintegration [3]„Zunehmender mobiler Datenverkehr und Händlerintegration,” Hatla2ee, hatla2ee.com.

Gemischte „Click-and-Brick”-Modelle dominieren die Käuferpräferenzen: Recherche und Kreditvorabgenehmigung erfolgen online, während die abschließenden Formalitäten und Fahrzeugübergaben in Partnershowrooms stattfinden. Dieses hybride Modell reduziert den Suchaufwand und erhält die Relevanz von Offline-Händlern, wodurch eine komplementäre Kanalstruktur im ägyptischen Gebrauchtwagenmarkt entsteht.

Nach Fahrzeugalter: Neuere Fahrzeuge erzielen Premiumwachstum

Modelle zwischen 5 und 8 Jahren erfassten im Jahr 2024 einen Anteil von 42,55 % am ägyptischen Gebrauchtwagenmarkt und bieten Massenkäufern eine Balance aus Preis und Zuverlässigkeit. Fahrzeuge unter 3 Jahren verzeichnen jedoch die schnellste CAGR von 4,63 %, angetrieben durch Herstellerinzahlungnahmen und verbleibende Werksgarantien, die technikaffine Verbraucher überzeugen. Kreditobergrenzen der Banken für Fahrzeuge über acht Jahre lenken Kredite in Richtung neuerer Kohorten und steuern die Nachfrage indirekt nach oben.

Elektrofahrzeug-Importanreize, die auf Modelle unter 3 Jahren beschränkt sind, verstärken das Interesse an neueren Baujahren. Ältere Fahrzeuge über acht Jahre bleiben für Barzahler und ländliche Nutzer relevant, sehen sich jedoch mit Gegenwind durch Wartungskosten und eingeschränkte Finanzierungsoptionen konfrontiert, was das Wachstum in diesem Segment dämpft.

Nach Kilometerstand: Fahrzeuge mit niedrigem Kilometerstand treiben Premiumwachstum

Bestände im Bereich 20.001–50.000 km hielten im Jahr 2024 einen Anteil von 49,14 % am ägyptischen Gebrauchtwagenmarkt und spiegeln standardmäßige Ersatzzyklen wider. Dennoch wachsen Fahrzeuge mit unter 20.000 km am schnellsten mit einer CAGR von 6,11 %, da sie für minimalen Verschleiß und längere Garantielaufzeiten geschätzt werden. Digitale Verifizierungstools reduzieren Kilometerzählerbetrug und stärken das Vertrauen in Angebote mit niedrigem Kilometerstand.

Fahrzeuge mit hohem Kilometerstand sprechen gewerbliche Betreiber und budgetbewusste Fahrer an, die Funktionalität über Ästhetik stellen. Die Kilometerstands-Segmentierung bietet somit eine preisgestaffelte Leiter, die die Liquidität über mehrere Käuferpersönlichkeiten im ägyptischen Gebrauchtwagenmarkt hinweg aufrechterhält.

Nach Preisklasse: Das mittlere Marktsegment treibt das Wachstum

Transaktionen unter 10.000 USD blieben dominant und machten im Jahr 2024 einen Anteil von 54,46 % am ägyptischen Gebrauchtwagenmarkt aus, doch das Segment 10.001–30.000 USD beschleunigt sich mit einer CAGR von 5,12 %, da die Einkommen der Mittelschicht steigen und Ratenkredite sich verbreiten. Währungsvolatilität veranlasst einige Käufer, Werte im mittleren Preissegment zu sichern, das wünschenswerte Ausstattungsmerkmale mit handhabbaren Schuldenlasten verbindet.

Luxustransaktionen über 30.000 USD bleiben eine Nische, sind aber stabil und konzentrieren sich auf Unternehmensführungskräfte und Expatriates in Kairo und Alexandria. Transparente Preisgestaltung auf digitalen Plattformen verengt den Verhandlungsspielraum und gleicht den Informationszugang über alle Preisklassen hinweg an.

Geografische Analyse

Der Großraum Kairo hat einen bedeutenden Anteil an den Aktivitäten des ägyptischen Gebrauchtwagenmarkts und profitiert von dichter Bevölkerung, diversifizierter Beschäftigung und dem höchsten Anteil organisierter Händler. Überlegene Inspektionszentren und schnellere Eigentumsübertragungsverfahren reduzieren Transaktionshürden und schaffen positive Kreisläufe aus Bestandsumschlag und Kundenbindung.

Alexandria folgt auf dem zweiten Platz und profitiert von hafennahen Importströmen und einer Industriebelegschaft, die eine stetige Nachfrage nach zuverlässigem Personentransport unterstützt. Der Suezkanal-Korridor entwickelt sich zu einem Wachstumsknoten, da Logistik- und Freizonenprojekte das verfügbare Einkommen und den Straßengüterverkehr erhöhen und sowohl den Wiederverkauf von Personen- als auch von leichten Nutzfahrzeugen ankurbeln.

Die Märkte in Oberägypten sind volumenmäßig gering; Käufer tendieren zu älteren, preisgünstigen Einheiten bei begrenzter Bankpräsenz. Die Gouvernorate am Roten Meer weisen eine einzigartige Flottenachfrage von Gastgewerbeunternehmen auf, was spezialisierte Händler dazu veranlasst, SUVs und Transporter mit niedrigem Kilometerstand für Resort-Shuttle-Betriebe zu bevorraten. Ländliche Nildelta-Städte, die von Agrarwirtschaften geprägt sind, verzeichnen einen stetigen Umschlag von Pickup-Trucks und Nutzfahrzeugen. Die Dichte organisierter Händler nimmt außerhalb der großen Ballungsräume ab, was die Abhängigkeit von Peer-to-Peer-Verkäufen verlängert. Dennoch zielen staatliche E-Government-Programme darauf ab, Eigentumsübertragungsportale landesweit zu vereinheitlichen, was geografische Disparitäten langfristig potenziell ausgleichen könnte. Vorerst hält die regionale Heterogenität bei Einkommen, Infrastruktur und digitaler Kompetenz den ägyptischen Gebrauchtwagenmarkt vielschichtig.

Wettbewerbslandschaft

Der ägyptische Gebrauchtwagenmarkt bleibt mäßig fragmentiert, da nicht organisierte Verkäufer das Volumen dominieren, doch das Wettbewerbsgefüge verschiebt sich zugunsten kapitalgestützter Plattformen und Händlergruppen. Dubizzles Übernahme von Hatla2ee im Februar 2025 krönte einen klaren digitalen Marktführer, der umfangreiche Angebote, fortschrittliche Analysen und integrierte Finanzierung kombiniert, um Netzwerkvorteile zu sichern.

Mansour Automotive skaliert sein „Inzahlungnahme”-Programm, um nachgelagerte Wiederverkaufsgewinne zu erzielen und gleichzeitig Neuwagenabsatzkanäle zu stärken. General Motors Egypt und Stellantis nutzen lokale Produktionslinien, um zertifizierte Gebrauchtwagenbestände aufzubauen und Restwerte zu stabilisieren, wodurch die Synergie zwischen Fertigungs- und Vermarktungsabteilungen gestärkt wird.

Technologie bildet das wichtigste Wettbewerbsfeld: KI-gestützte Preisgestaltung, mobilorientierte Kundenprozesse und automatisierte Betrugserkennung differenzieren die Wettbewerber. Chancen bestehen weiterhin bei der Digitalisierung ländlicher Märkte, gewerblichem Fahrzeugleasing und der Aufbereitung von Elektrofahrzeugbatterien. Eine Neuausrichtung der Marktanteile wird erwartet, da effizienzorientierte Verbraucher zu transparenten, garantierten Beständen migrieren und die Margen informeller Akteure unter Druck setzen.

Marktführer im ägyptischen Gebrauchtwagenmarkt

Sylndr

Dubizzle Egypt (OLX Cars Egypt)

Fabrika (GB Auto)

Mansour Auto Trade

Abou Ghaly Motors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Sylndr erhielt eine Series-A-Finanzierung von 15,7 Millionen USD zur Erweiterung seiner technologiegetriebenen End-to-End-Plattform.

- Februar 2025: Dubizzle übernahm Hatla2ee und konsolidierte damit den größten digitalen Automobilmarktplatz des Landes, was die Ökosystemintegration beschleunigt.

Berichtsumfang des ägyptischen Gebrauchtwagenmarkts

| Schräghecklimousinen |

| Limousinen |

| SUVs und MPVs |

| Organisiert |

| Nicht organisiert |

| Benzin |

| Diesel |

| Hybrid |

| Elektrisch |

| Sonstige alternative Kraftstoffe |

| Online-Plattformen |

| Offline-Händler |

| Unter 3 Jahre |

| 3 - 5 Jahre |

| 5 - 8 Jahre |

| Über 8 Jahre |

| Weniger als 20.000 km |

| 20.001 - 50.000 km |

| Über 50.000 km |

| Unter 10.000 USD |

| 10.001 USD - 30.000 USD |

| Über 30.000 USD |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| SUVs und MPVs | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid | |

| Elektrisch | |

| Sonstige alternative Kraftstoffe | |

| Nach Vertriebskanal | Online-Plattformen |

| Offline-Händler | |

| Nach Fahrzeugalter | Unter 3 Jahre |

| 3 - 5 Jahre | |

| 5 - 8 Jahre | |

| Über 8 Jahre | |

| Nach Kilometerstand | Weniger als 20.000 km |

| 20.001 - 50.000 km | |

| Über 50.000 km | |

| Nach Preisklasse | Unter 10.000 USD |

| 10.001 USD - 30.000 USD | |

| Über 30.000 USD |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Gebrauchtwagenmarkt im Jahr 2025?

Die Größe des ägyptischen Gebrauchtwagenmarkts beträgt im Jahr 2025 7,53 Milliarden USD und wird voraussichtlich bis 2030 auf 9,20 Milliarden USD anwachsen.

Wie hoch ist die prognostizierte CAGR für Gebrauchtwagenkäufe in Ägypten?

Es wird erwartet, dass der Sektor zwischen 2025 und 2030 eine CAGR von 4,09 % verzeichnet.

Welches Fahrzeugsegment wächst in Ägypten am schnellsten?

SUVs und MPVs weisen das höchste Wachstum auf und schreiten bis 2030 mit einer CAGR von 4,97 % voran.

Wie dominant sind Online-Plattformen im ägyptischen Gebrauchtwagenverkauf?

Offline-Händler halten noch immer einen Anteil von 63,18 %, doch Online-Kanäle expandieren rasch mit einer CAGR von 7,08 %.

Seite zuletzt aktualisiert am: