エジプト乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.71 十億米ドル |

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 5.54 十億米ドル |

| 成長率 (2026 - 2031) | 2.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト乳製品市場分析

エジプト乳製品市場規模は、2025年の47億米ドルから2026年には48億米ドル、2031年には55億米ドルへと成長し、2026年から2031年にかけてCAGR 2.8%で拡大する見込みである。エジプト乳製品市場は、乳製品があらゆる所得層において日常的な主食であり続け、同国の人口が2030年までに1億2,000万人に向けて増加し続けていることから、安定した需要基盤を背景に拡大している。また、バラ売りおよびインフォーマルな牛乳購入から包装済み・ブランド品への緩やかなシフトも、エジプト乳製品市場を形成しており、特に食品安全への意識と小売アクセスが高い大カイロ圏、アレクサンドリア、その他の都市部においてその傾向が顕著である。フォーマルチャネルは着実に地歩を固めているが、インフォーマルな牛乳が農場出荷段階の生乳の70%を依然として占めており、乳製品消費の大部分がブランド品フォーマット外に留まっているため、成長は緩やかなペースにとどまっている。エジプト乳製品市場における競争活動は、生乳供給の確保、コールドチェーンの拡充、チーズ・ヨーグルト・フレーバー乳製品における高付加価値製品の投入に集中している。市場の見通しは、モダントレードの拡大および常温保存可能な乳製品基盤の広がりに支えられているものの、通貨圧力、輸入原材料コスト、インフォーマルな牛乳取引のフォーマル化の遅れが、より速い成長の実現を引き続き制約している。

レポートの主要ポイント

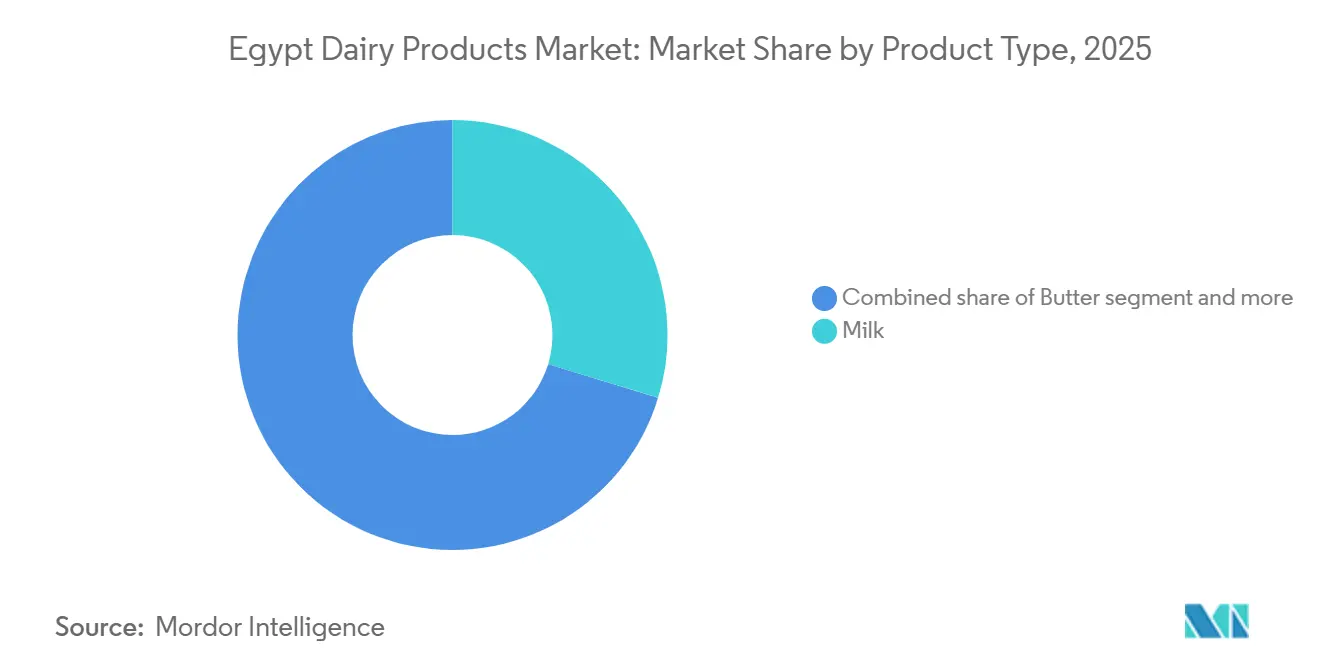

- 製品タイプ別では、牛乳が2025年にエジプト乳製品市場の最大シェアである29.7%を占め、一方でバターは2026年から2031年にかけて最も速いCAGR 3.9%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年にエジプト乳製品市場の最大シェアである84.6%を占め、一方でオントレードは2026年から2031年にかけて最も速いCAGR 3.7%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト乳製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装済み乳製品の普及拡大 | +0.6% | カイロ大都市圏、アレクサドリア、デルタ地帯都市部 | 短期(2年以内) |

| 小売の近代化とチェーンストアの拡大 | +0.4% | カイロ大都市圏、アレクサンドリア、北海岸、新衛星都市 | 短期(2年以内) |

| ヨーグルト、チーズ、機能性乳製品のプレミアム化 | +0.5% | カイロ大都市圏、ニューカイロ、北海岸、紅海県 | 中期(2〜4年) |

| 乳製品の国産化と輸入代替 | +0.5% | 全国規模、ヌバリア、サダトシティ、オブール工業地帯での初期成果 | 中期(2〜4年) |

| 冷蔵流通の拡大と農場から小売への統合 | +0.3% | ギザ、10月6日市、上エジプト流通回廊 | 中期(2〜4年) |

| 価格感応度の高いチャネルにおける常温保存牛乳および粉乳需要 | +0.4% | 上エジプト、農村デルタ地帯、都市周辺の価格感応ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部エジプト全域における包装済み乳製品普及の拡大

都市化の進展がエジプト乳製品市場を引き続き支えており、より流動的な人口が非公式な販売業者による量り売り牛乳から、包装済み・冷蔵・ブランド品へと着実にシフトしています。国内の生乳生産量は2025年に8%増加し700万トンに達すると見込まれています。しかし、国際的衛生基準を満たす農場がその生産量の10%しか供給しないと予測されており、加工業者が一貫性を維持するために混合供給基盤に依存し続けることを示しています[1]出典:国連食糧農業機関、「エジプトにおける気候スマートな酪農バリューチェーンへの投資」、undp.org。主要な成長ドライバーは生乳供給量の急増ではなく消費形態のシフトであり、ブランド品供給は非包装取引よりも1リットルあたりの付加価値が高くなっています。2017年法律第1号に基づき設立されたエジプト食品安全局は、衛生・表示基準の義務的な施行を継続しており、小売チャネル全体での公式包装乳製品の普及を支援しています。エジプト標準化機構も重要な役割を果たしており、品質マークがモダントレードの棚への掲載においてますます重要になっており、ブランド加工業者が非公式供給に対して棚へのアクセスを強化するのに役立っていす。

小売の近代化とチェーンストアの拡大

小売の近代化はブランド乳製品へのアクセスを改善し、エジプト乳製品市場の公式販売基盤を拡大しています。カルフールは2026年までにエジプトで100店舗を超えると予想されており、これまでモダントレードの普及が限られていた都市や商圏への組織的な食料品小売の急速な拡大を示しています。スピニーズは11県に35店舗を展開し、2026年末までに43店舗を目標としており、既存および拡大中の都市部においてブランド乳製品サプライヤーに対してより多くの冷蔵棚スペースと強力な製品視認性を提供しています。新たなスーパーマーケットの開店ごとに冷蔵管理が改善され、賞味期限管理が強化され、より多くの乳製品支出が追跡可能なブランドチャネルへとシフトします。このシフトは重要であり、組織的な小売が近隣の買い物習慣の一部となるにつれ、非公式な乳製品販売業者は、包装・衛生・製品ラインナップが消費者の選択に強く影響するカテゴリーでのリピート購入機会を失っていきます。

ヨーグルト、チーズ、機能性乳製品のプレミアム

エジプト乳製品市場では、都市部の中間所得層の消費者が高付加価値のヨーグルト、チーズ、機能性乳製品により多くを支出するようになるにつれ、プレミアム化がより顕著になっています。Danone Egyptは2026年6月にHiPROヨーグルトを投入する予定であり、1食あたり18グラムのタンパク質を提供し、砂糖不使用、無脂肪、人工香料不使用となっています。この投入は、機能性タンパク質乳製品が主流小売市場に大規模参入する画期的な出来事となると期待されています。Juahynaは2026年5月にトルコ風ラブネのバリアントを投入する予定であり、本物の食材を使用し、植物油不使用の100%ナチュラルフォーミュラを特徴としています。この投入は、コスト意識の高い環境においても、プレミアム食材のポジショニングが購買者を引き付けられることを示しています。このカテゴリーはまだ未発達であり、早期参入者がマスマーケットの競争が拡大する前に高い付加価値を獲得する機会があります。Obour Landの加工チーズ売上高は、2025年12月の新工場稼働後、2026年第1四半期に26%増加すると予想されており、付加価値チーフォーマットがコモディティ乳製品ラインよりも速く成長していることを確認しています。

乳製品の国産化と輸入代替に向けた政府の推進

エジプト乳製品市場において、同国が主要乳製品カテゴリーにわたる輸入依存を削減しようとする中、国内乳製品生産の重要性がますます高まっています。エジプトの乳製品輸入額は2024年に8億700万米ドルに達し、前年比13.1%増となり、濃縮乳児用粉ミルクの輸入だけで2億2,500万米ドルを占めました。農業省はまた、2030年までに一人当たり乳製品消費量を61kgから70kgに増加させ、輸入依存を削減することを目標とする正式な乳業発展ロードマップを策定しており、加工業者に対してより明確な長期的政策方向性を示しています。2024年10月に産業・運輸省の支援を受けたBeytiのヌバリア拡張は、チーズ、ヨーグルト、飲料ヨーグルトラインに年間10万トンを追加し、国内製造の規模拡大への継続的な支援を示しました。この政策環境は国内加工投資を支援し、輸入代替を通貨圧力への短期的な対応ではなく構造的な成長テーマとして位置づけています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非公式な牛乳取引がブランド品への転換を制限 | -0.5% | デルタ地帯、上エジプト、全国の都市周辺ゾーン | 長期(4年以上) |

| 通貨安が輸入原材料コストを押し上げ | -0.5% | 全国規模、輸入依存型加工業者に集中 | 短期(2年以内) |

| 主要都市回廊外のコールドチェーンの空白 | -0.3% | 上エジプト、南シナイ、遠隔デルタ地帯 | 中期(2〜4年) |

| 飼料コストの変動が生産者マージンを圧迫 | -0.4% | 全国規模、大規模統合農場経営に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非公式な牛乳取引がブランドカテゴリーへの転換を制限

非公式な牛乳取引は、国内の生乳の相当なシェアがブランド品・規制チャネル外で流通し続けているため、エジプト乳製品市場における主要な制約の一つであり続けています。農業省の畜産開発部門は826か所の牛乳集荷センターを記録しており、そのうち正式に認可されているのは半数のみであり、サプライチェーンの公式化が依然として不完全であることを示しています[2]出典:エジプト動物生産学会誌(EJAP)、「エジプトデルタのモデルとしてのエル・ガルビア県における酪農場と牛乳集荷センターの評価」、journals.ekb.eg。非公式な牛乳は2025年においても低所得層や農村世帯に対して明確な価格優位性を維持すると予想されており、ブランド乳製品企業が需要を転換できるペースを遅らせています。この課題は流通を超えて広がっており、デルタ地帯や上エジプトにおける長年の消費者習慣も反映しています。その結果、エジプト乳製品市場は、非公式供給からブランド小売への急速な量的シフトではなく、段階的に公式化していくと予想されています。

通貨安が輸入原材料コストを増大

多くの加工業者が輸入粉乳、培養菌、特殊原材料、包装材に依存し続けているため、通貨安はエジプト乳製品市場に対する明確な重荷であり続けています。エジプトは2024年3月に変動為替レート制度を採用し、エジプトポンドの下落がサプライチェーン全体で輸入乳製品原材料の現地通貨コストを増大させました[3]出典:国際通貨基金(IMF)、「エジプト・アラブ共和国 – IMF国別報告書第2024/001号」、www.imf.org。Juahynaは2025年上半期に外国為替関連費用として5億2,200万エジプトポンドを計上しており、収益が増加している場合でも、ハードカレンシーによる調達がマージンをいかに圧迫し得るかを示しています。原材料コストの上昇は、特に輸入成分への依存度が高いカテゴリーにおいて、価格設定の柔軟性、プレミアム製品の拡大、流通投資を制限しています。この圧力は、価格感応度の高い環境でコストを消費者に転嫁することがより困難なフレーバーミルク、クリームベースのデザート、スペシャルティチーズに注力する加工業者にとって最も強くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ:牛乳が日常消費をリードし、バターはより速く拡大

牛乳は2025年にエジプト乳製品市場シェアの29.7%を占めると予想されており、エジプト乳製品市場において最大の製品カテゴリーとなっています。そのリーダーシップは、所得層を問わず日常的な主食としての役割と、都市部・農村部の消費パターンにおける幅広い存在感に由来しています。UHT牛乳と粉乳は、価格感応度の高い地域や冷蔵インフラが限られた地域での需要の実用的な基盤であり続けると予想される一方、生乳やフレーバーミルクはモダントレードの販売店でより良いパフォーマンスを示す可能性があります。このバランスにより、牛乳は量的需要の中心に位置し続け、全国の手頃さと利便性の両方のニーズに対応しています。また、加工業者がコアのマスマーケットポートフォリオを弱めることなく、より高付加価値の乳製品フォーマットを導入するための安定した基盤を提供しています。

より広いエジプト乳製品産業において、バターは2026年から2031年にかけてCAGR 3.9%で成長すると予測されており、エジプト乳製品市場規模において最も成長の速い製品カテゴリーとなっています。このカテゴリーは、エジプトポンドの下落に伴う輸入バターと国産バターのコスト格差の拡大から恩恵を受けると予想されており、国内供給の相対的な価値が向上しています。都市部のホームベーキング文化が小売需要を押し上げており、ホテル、カフェ、レストランが観光地域での業務用購入を支えています。チーズはこの組み合わせの中で重要な利益の柱であり続けており、Obour Landは2025年12月の新工場稼働後、2026年第1四半期にホワイトチーズ売上高が17%増、加工チーズ売上高が26%増を報告しています。ヨーグルトも、飲料タイプが普及し、HiPROなどの機能性製品がブランド乳製品に新たなプレミアム層を生み出すにつれ、価値の梯子を上っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードが収益基盤を保持し、オントレードがより速い成長率を記録

オフトレードは2025年にエジプト乳製品市場規模の84.6%を占めると予想されており、エジプト乳製品市場において最大の流通チャネルとなっています。コンビニエンスストア、スーパーマーケット、ハイパーマーケットが、組織的な小売カバレッジが最も強いカイロ大都市圏、アレクサンドリア、デルタ地帯においてこのチャネルの基盤を形成しています。スーパーマーケットとハイパーマーケットは特に重要であり、冷蔵製品の視認性、ブランド比較、信頼性の高い在庫回転を提供しており、これらは包装済み乳製品にとって不可欠です。カルフールは2026年にエジプトで100店舗を超えると予想され、スピニーズは年末までにさらに店舗網を拡大する予定であり、公式小売全体でブランド乳製品の棚の存在感を広げています。オンライン食料品はオフトレード販売の中でまだ小さなシェアを占めていますが、スペシャルティチーズ、フレーバーヨーグルト、プレミアムバターについてカイロの共働き世帯の間で連性を高めています。

エジプト乳製品産業において、オントレードは2026年から2031年にかけてCAGR 3.7%で成長すると予測されており、小売を超えたエジプト乳製品市場シェア基盤において最も成長の速い流通チャネルとなっています。この成長を牽引しているのは家庭需要だけでなく、ホテル、リゾート、カフェ、レストランです。沿岸都市の開発と観光活動の活発化が、ビュッフェ、フードサービスの調理、個別管理された消費フォーマットのための業務用乳製品購入を増加させています。オントレードは製品発見チャネルとしても機能しており、ホスピタリティ施設でプレミアムヨーグルト、スペシャルティチーズ、フレーバーバターを初めて体験した消費者が、後に組織的な小売で同じ製品を求めることが多くなっています。フードサービス専用のパックサイズ、延長賞味期限オプション、専用アカウント関係を開発する企業は、標準的な小売SKUのみを販売する企業よりも、この成長から恩恵を受けるのに有利な立場にあります。

地理的分析

カイロ大都市圏とアレクサンドリアは、2025年のエジプト乳製品市場においてブランド乳製品需要の最大集積地を占めると予想されています。これらの都市部は、スーパーマーケット密度の高さ、冷蔵物流の充実、可処分所得の高さを兼ね備えており、生乳、フレーバーミルク、ヨーグルト、チーズ、その他の包装済み乳製品ラインのより幅広い購入を支えています。また、組織的な食料品がほとんどの他の県よりも発達しているため、国内のブランド小売活動の大きなシェアを占めています。この都市回廊は、小売業者がより幅広いアソートメント、より強力なコールドチェーン実行、より一貫したマーチャンダイジングを支援できるため、プレミアム乳製品フォーマットの主要な投入基盤であり続けています。この組み合わせにより、新たな需要センターが発展し続ける中でも、エジプト乳製品市場規模は北部都市ベルトに最も集中したままとなっています。

紅海および地中海沿岸ベルトは、ホスピタリティの成長が住宅消費の成長よりも速く業務用需要を牽引しているため、2026年から2031年の期間においてエジプト乳製品市場で最も急速に拡大する地域になると予想されています。フルガダ、シャルム・エル・シェイク、マルサ・マトルーフ、ニューアラメインなどの場所では、特にチーズ、クリーム、フレーバーヨーグルト、プレミアムバターについて、ホテル、リゾート、カフェからの調達が増加しています。スピニーズの観光地域への店舗拡大は、これらの場所でフードサービスの発展と並行して公式食料品小売も強化されていることを示しています。このトレンドは、沿岸の目的地が成熟するにつれて同じ地域が小売とホスピタリティの両方の需要を支援できるため、乳製品生産者に二重の成長ルートを提供しています。

より広い全国的な状況は、公式な都市需要と非公式な農村供給の間で依然として分断されており、これがエジプト乳製品市場を定義し続けています。デルタ県は酪農センターとブランド消費ゾーンの両方として機能しており、上エジプトは所得水準の低さとコールドチェーンカバレッジの薄さから、より低コストで常温保存可能なフォーマットへの依存度が高いままです。UHT牛乳、粉乳、加工チーズは、不均一な流通条件の中でより容易に流通できるため、冷蔵プレミアム製品よりもこの環境に適しています。大規模な造・物流資産も全国流通を支援しており、アレクサンドリア近郊のBeytiの統合ヌバリア複合施設と10月6日市のDP Worldの冷蔵倉庫プロジェクトが長距離供給能力を改善しています。それでも、主要都市回廊外のラストマイルの温度管理が強化されるにはより長い時間がかかるため、公式ブランド乳製品は均一な全国ペースではなく段階的に拡大し続けることになります。

競争環境

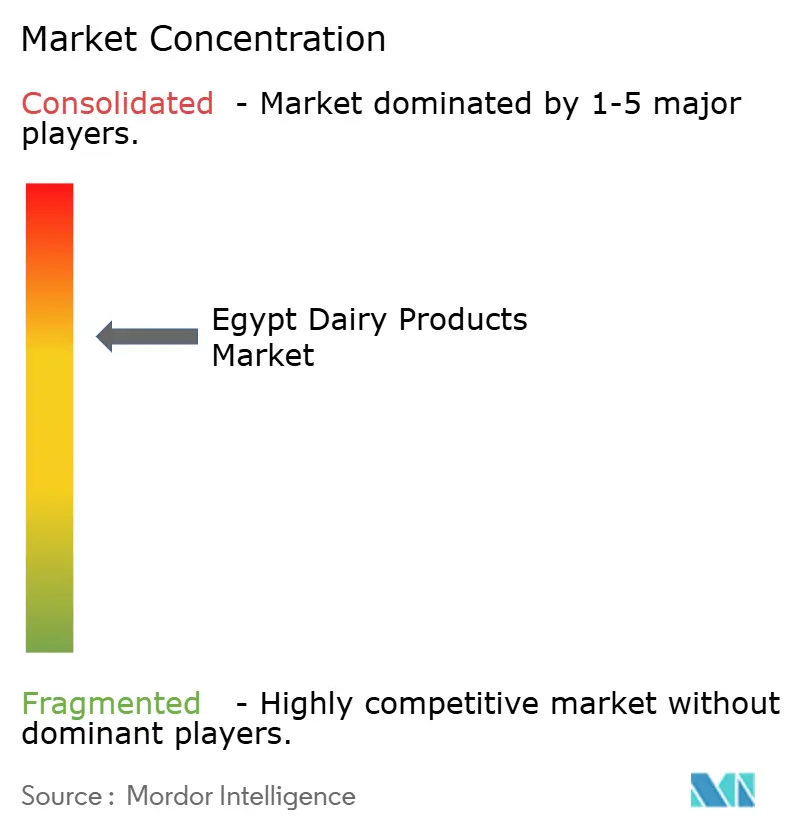

エジプト乳製品市場は中程度の集中度を示しており、Juhayna Food Industries、Beyti、Obour Landが牛乳、ヨーグルト、チーズにわたって強固なポジションを保持している一方、小規模な地域プレイヤーと輸入志向のブランドの長いテールが依然として活発です。この構造は明確な市場リーダーグループを生み出していますが、高度に統合された乳製品市場で見られるような支配的な水準には至っていません。企業は引き続き三つの繰り返されるプライオリティに注力しています:能力拡大、垂直的な供給管理、製品のプレミアム化。また、現地通貨の変動を相殺するためにより広範な輸出活動を活用しており、主要なビジネスモデルに対する回復力を加えています。このパターンにより、エジプト乳製品市場は競争力を維持しながら、より強力な市場開拓規模を持つ資本力のある国内加工業者に有利な状況となっています。

Juahynaはエジプト乳製品市場における規模の優位性の最も明確な例の一つであり続けています。同社の2026年第1四半期の連結純利益は前年同期比123.2%増の6億6,870万エジプトポンドに達すると予想され、売上高は86億エジプトポンドに達すると見込まれており、より強力なミックスと改善されたブランド実行を反映しています。同社はまた、2025年の最初の9か月間に22億エジプトポンドの設備投資と19億エジプトポンドの輸出売上高を報告すると予想されており、生産能力と外部収益の多様化への同時注力を示しています。Beytiはヌバリア複合施設の拡張を通じて同様の投資経路をたどっており、追加の生産ラインと統合エネルギー資産が規模、効率、長期的な製造品質を支援しています。

Obour Landは、エジプト乳製品市場内でチャレンジャーポジションを強化するために集中的な投資がいかに有効かを示しています。同社の新しい加工チーズ工場は2025年12月に稼働する予定であり、加工チーズ売上高は2026年第1四半期に26%増加すると予測されており、的を絞った設備投資がカテゴリーの勢いをいかに迅速に改善できるかを示しています。Danoneの2026年6月のHiPRO投入計画は、国際的なプレイヤーが特にヨーグルトとウェルネス隣接フォーマットにおいてエジプトでプレミアムおよび機能性需要を構築する余地をまだ見ていることを示しています。Arla FoodsによるDomtyの乳製品事業の継続的な追求は、最終的な所有権の結果が保留中であっても、エジプトのブランド乳製品基盤への戦略的関心が世界的に依然として強いことを示しています。国内の規模リーダー、活発なプレミアムローンチ、継続的な戦略的関心のこの組み合わせは、カテゴリー固有の成果に対して開かれた、規律ある中程度に集中した競争環境を支えています。

エジプト乳製品産業のリーダー企業

Juhayna Food Industries

Arabian Food Industries Company

Obour Land for Food Industries S.A.E.

Danone SA

Beyti

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Danone Egyptはエジプト市場にHiPROヨーグルトを投入した。本製品は1食あたり18グラムのタンパク質を含む3種類のフレーバーを提供し、添加糖分ゼロ、脂肪ゼロ、人工香料ゼロを実現した。このローンチは、機能性プロテイン乳製品がエジプトの主流小売市場に商業的に参入したことを示すとともに、同国のプレミアム消費者セグメントの成長に対する信頼を示すものとなった。

- 2026年5月:Juhayna Food Industriesは、カラマタオリーブ&タイムおよびサンドライドトマト&バジルを含む新しいトルコ風ラブネのバリアントを発売した。これらの製品は100%ナチュラルラブネに本物の食材を含み、植物油不使用であった。このローンチにより、Juhayna はヨーグルト・ラブネのカテゴリーにおけるアルチザナル・プレミアムの位置づけを確立した。また、2026年第1四半期の連結純利益が6億6,870万エジプトポンドに達し、前年同期比123.2%増となったことと時期を同じくしており、堅調な事業運営の勢いを反映している。

- 2025年10月:Capital Agro Groupは、主要なデルタ港近郊に2,500万米ドル規模の統合型冷凍・冷蔵食品物流複合施設を開設した。同社は2025年に1,500万米ドルを投入し、2027年までにさらに1,000万米ドルを投資する計画を立た。同施設はAIベースの保管管理と太陽光・再生可能エネルギーを採用し、25年間の用益権契約のもとで乳製品コールドチェーンのスループットを支援する。

- 2025年9月:DP World Egyptは、Elsewedy Industrial Developmentと協定を締結し、10月6日市に2,900万米ドル(14億2,000万エジプトポンド)規模の冷蔵保管施設を建設することとなった。16,194平方メートルの同施設は、独立制御された8つのチャンバーと乳製品を含む冷蔵・冷凍製品向けの25,000パレットポジションを備えた。本プロジェクトは食品廃棄物の削減と上エジプトへのコールドチェーン網の拡大を目的としていた。

エジプト乳製品市場レポートの範囲

| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| 加工チーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| 生乳 | ||

| UHT牛乳 | ||

| 粉乳 | ||

| ヨーグルト | 飲料タイプ | |

| スプーナブルタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフレード | コンビニエンスストア |

| 専門小売店 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売店 | |

| その他 |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| 加工チーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| 生乳 | |||

| UHT牛乳 | |||

| 粉乳 | |||

| ヨーグルト | 飲料タイプ | ||

| スプーナブルタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフレード | コンビニエンスストア | ||

| 専門小売店 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売店 | |||

| その他 | |||

レポートで回答される主要な質問

2026年のエジプト乳製品の見通しは?

エジプト乳製品市場は2026年に48億米ドルと推定され、包装済み乳製品の普及と小売の公式化に支えられ、CAGR 2.8%で2031年までに55億米ドルに達すると予想されています。

エジプト乳製品において最大の製品カテゴリーはどれですか?

牛乳は2025年に29.7%のシェアで最大のカテゴリーであり続けており、所得層を問わず日常的な主食であり、冷蔵フォーマットと常温保存フォーマットの両方で機能するためです。

2031年まで最も速く成長する製品カテゴリーはどれですか?

バターは国内代替、都市部のベーキング需要、フードサービス利用に支えられ、2026年から2031年にかけてCAGR 3.9%で最も速く成長すると予測されています。

なぜオフトレードがエジプトの乳製品販売を支配しているのですか?

オフトレードは2025年に売上高の84.6%を占めており、スーパーマーケット、ハイパーマーケット、コンビニエンスストアがブランド品・冷蔵・常温保存乳製品への最も強いアクセスを提供しているためです。

最終更新日: