教育エンタープライズコンテンツ管理(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 16.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育エンタープライズコンテンツ管理(ECM)市場分析

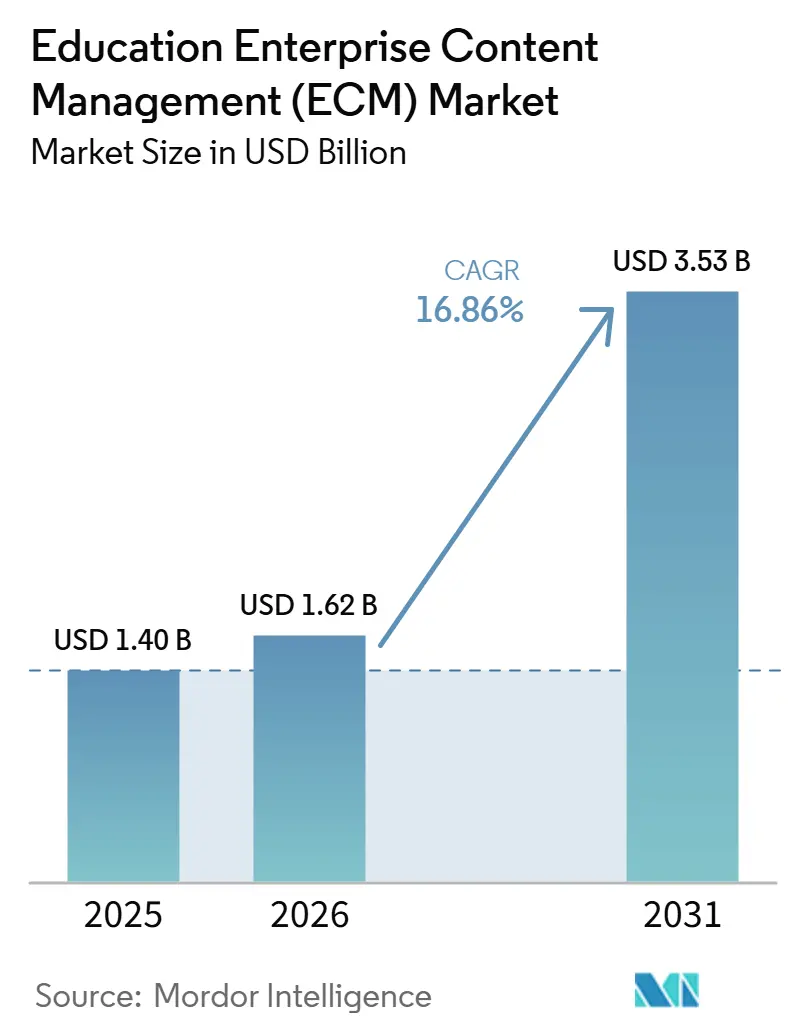

教育エンタープライズコンテンツ管理(ECM)市場規模は、2025年に14.0億米ドル、2026年に16.2億米ドルと予測され、2026年から2031年にかけてCAGR 16.86%で成長し、2031年までに35.3億米ドルに達する見込みです。機関が基本的なファイルストレージを超え、大規模な学術リポジトリをより使いやすくするAI搭載の検索、タグ付け、検索機能を採用することで、成長が支えられています。教育エンタープライズコンテンツ管理(ECM)市場はまた、分散したレコード、ワークフロー、アーカイブを単一のガバナンス環境に統合するマルチキャンパスのクラウド移行プログラムからも恩恵を受けています。ECMプラットフォーム、学習管理システム、学生情報システム、および企業資源計画ソフトウェア間のより緊密な統合を求める機関が増えており、コンテンツが手作業を減らして学生のライフサイクルを通じて移動できるようになることから、需要が高まっています。学生記録、アクセシビリティ、監査証跡、保持に関するコンプライアンス義務が、日常のワークフローに強力なガバナンスが組み込まれたプラットフォームへの購買者の移行を促しています。デジタル資格情報、専門学習コンテンツ、地域のデジタル化プログラムが拡大している分野で機会が最も大きく、ベンダーはAI機能、Microsoftとの連携、教育特有のポリシー管理を組み合わせることで競争しています。

主要レポートのポイント

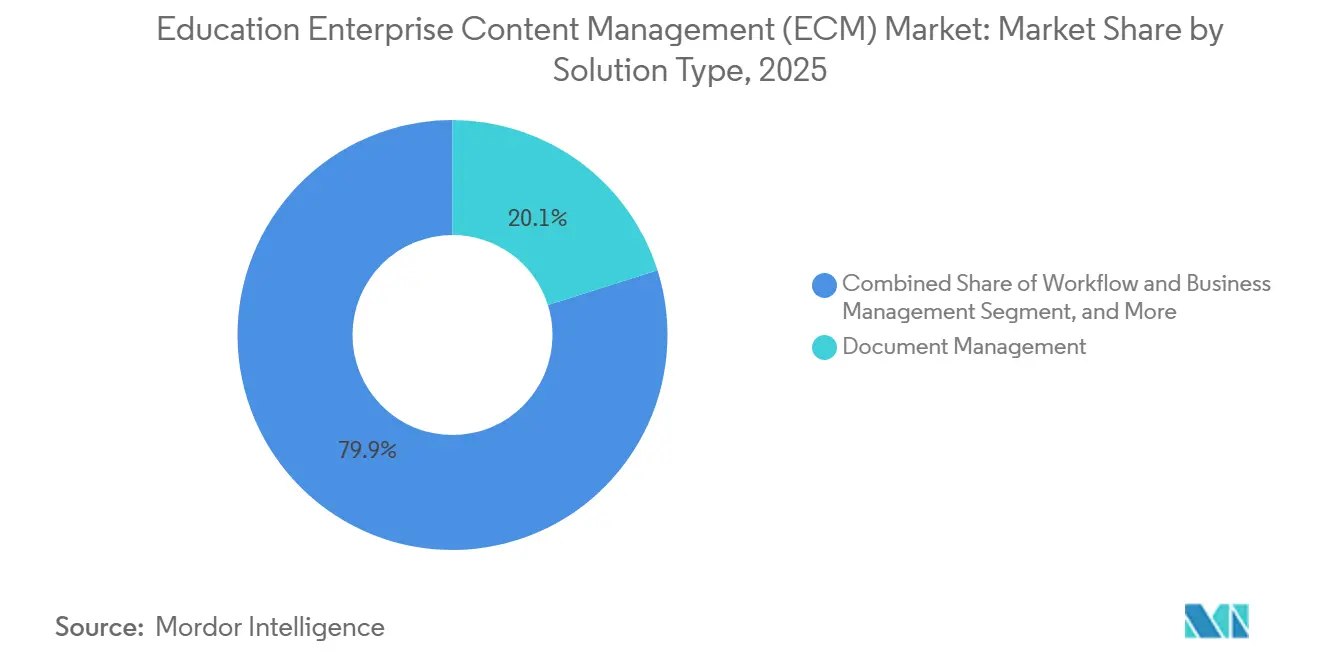

- ソリューションタイプ別では、ドキュメント管理が2025年に20.14%の収益シェアでトップとなり、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 19.42%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の教育エンタープライズコンテンツ管理(ECM)市場で74.41%のシェアを占め、クラウドは2031年にかけて18.83%の最速成長を記録する見込みです。

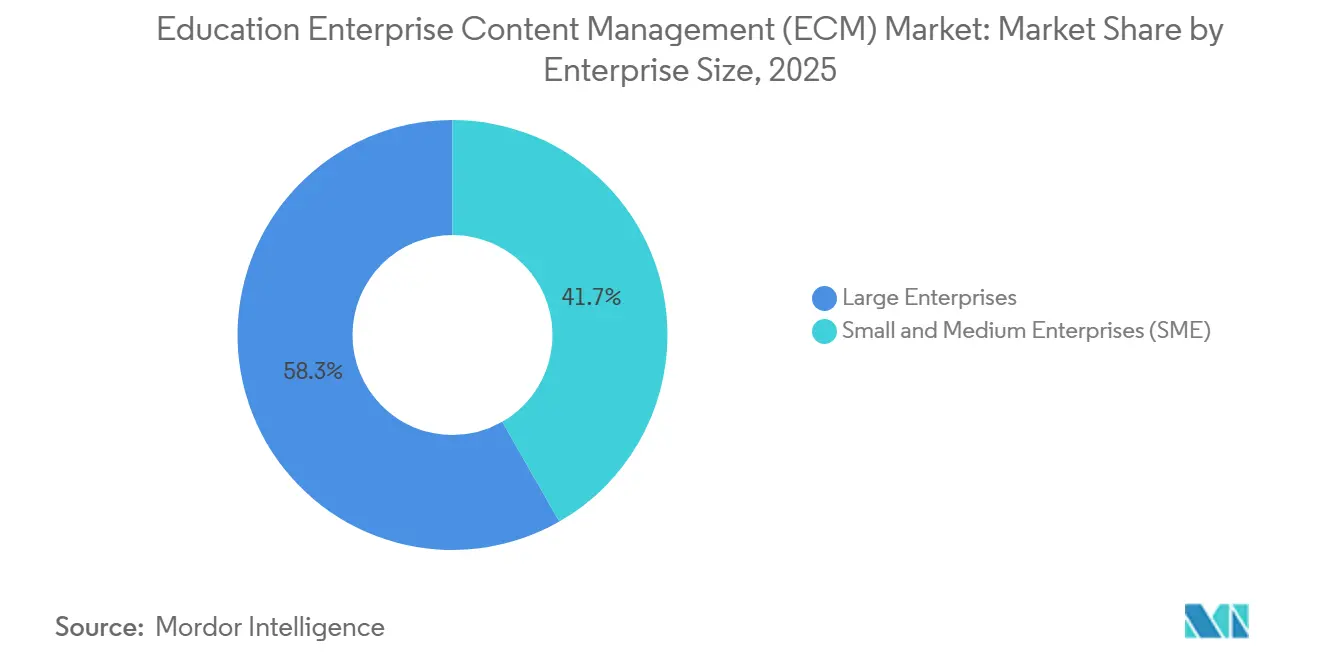

- 企業規模別では、大企業が2025年に58.28%の市場シェアを占め、中小企業は2031年にかけてCAGR 18.64%で拡大する見込みです。

- 機関タイプ別では、高等教育が2025年に42.16%のシェアを獲得し、企業・専門教育は2031年にかけてCAGR 19.91%で成長する見込みです。

- 地域別では、北米が2025年の教育エンタープライズコンテンツ管理(ECM)市場シェアの41.14%を占め、アジア太平洋地域は2031年にかけてCAGR 19.24%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル教育エンタープライズコンテンツ管理(ECM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の間軸 |

|---|---|---|---|

| AIによるコンテンツ検索、タグ付け、および検索 | +2.8% | グローバル | 短期(2年以内) |

| 統一ガバナンスのためのマルチキャンパスクラウド移行 | +2.3% | 北米およびヨーロッパ | 短期(2年以内) |

| ECM、LMS、SIS、ERPプラットフォーム間の相互運用性 | +1.9% | グローバル | 中期(2〜4年) |

| レコード保持、監査可能性、およびアクセシビリティコンプライアンス | +1.6% | 北米およびヨーロッパ | 短期(2年以内) |

| デジタル資格情報および評価リポジトリの成長 | +1.4% | グローバル | 中期(2〜4年) |

| 研究データ、助成金文書、および知識保存 | +1.0% | 北米、ヨーロッパ、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

学習ワークフローにおけるAIによるコンテンツ検索、タグ付け、および検索

AI検索とタグ付けは、教育エンタープライズコンテンツ管理(ECM)市場が教員、管理者、学生にサービスを提供する方法を変えています。セマンティック検索により、ユーザーは厳格なキーワードルールに頼ることなく、自然言語でアーカイブされたコンテンツを照会できます。IBMは2026年6月にContent Cortex Essentials Editionを発売し、セキュリティとガバナンスを維持しながら非常に高い取り込み量でドキュメントを分類、整理、更新するAIエージェントを搭載しました。[1]IBM、「IBM Content Cortex Essentials Editionによるエージェント型コンテンツ自動化の新時代の到来」、IBMコミュニティ、community.ibm.com 教育エンタープライズコンテンツ管理(ECM)市場において、そのような自動化は、多くの形式で助成金ファイル、コース教材、アーカイブを管理する研究大学や大規模な教育システムにとって最も重要です。その結果、コンテンツリポジトリは受動的なストレージシステムではなく、生きた機関の知識ベースとしてより使いやすくなっています。

統一コンテンツガバナンスのためのマルチキャンパスクラウド移行

教育エンタープライズコンテンツ管理(ECM)市場が現在、キャンパス、部門、サテライトサイト全体でガバナンスの断片化に直面しているため、クラウド移行が加速しています。機関はクラウドプログラムを使用してポリシーを標準化し、コンテンツアクセスを改善し、個別のローカルリポジトリへの依存を減らしています。メリーランド大学図書館は2025年にAWS上でデータセンターの完全なクラウド移行を完了し、95テラバイトのストレージを移行し、6ヶ月未満でキャンパス内のすべてのデータセンター運用を停止しました。[2]Amazon Web Services、「AWSによる大学図書館の再構想、メリーランド大学の6ヶ月クラウド移行」、AWSパブリックセクターブログ、aws.amazon.com Hylandは2026年6月に、地理固有のデータ居住オプションとMicrosoft Marketplaceの可用性を備えたContent Innovation CloudをMicrosoft Azureに導入することでこの方向性を強化しました。教育エンタープライズコンテンツ管理(ECM)市場において、クラウド統合は単なるインフラ変更ではなく、ガバナンス再設計プログラムになりつつあります。

ECM、LMS、SIS、ERPプラットフォーム間の相互運用性の圧力

相互運用性の圧力は、教育エンタープライズコンテンツ管理(ECM)市場における最も明確な需要促進要因の一つになっています。機関は、繰り返しの手動アップロードやカスタム回避策を必要とせずに、コンテンツが学術、管理、財務システム間を容易に移動できることを望んでいます。EDUCAUSEは、2024年に機関の67%がシステム統合を最大の技術的課題として挙げ、LMSとERPの統合が最も多く挙げられたことを明らかにしました。[3]EDUCAUSE、「大学向けLMS統合戦略、キャンパスERPとの学習プラットフォームの接続」、EDUCAUSE、educause.edu 1EdTechのLTI 1.3 Advantage標準は、教育プラットフォーム全体でのディープリンク、名簿同期、成績フィードバックの正規化を支援しています。教育エンタープライズコンテンツ管理(ECM)市場が成熟するにつれ、購買者は実証済みの統合により高い価値を置くようになっており、これにより入学審査の所要時間、サービス対応、および学生ライフサイクル全体の業務一貫性が向上します。[4]1EdTechコンソーシアム、「学習ツール相互運用性(LTI)」、1EdTech、1edtech.org

学生コンテンツのレコード保持、監査可能性、およびアクセシビリティコンプライアンス

機関が学生コンテンツガバナンスを運用上の要件として扱うようになったため、コンプライアンスは教育エンタープライズコンテンツ管理(ECM)市場の安定した成長エンジンとなっています。学校は、誰がレコードにアクセスできるか、どのくらいの期間保持されるか、すべてのアクションがどのように記録されるかについて、より強力な管理が必要です。FERPAは、学生の教育記録とプライバシー保護に関する明確な管理を要求することで、米国においてこのニーズを引き続き支えています。教育エンタープライズコンテンツ管理(ECM)市場において、組み込みの保持ルール、監査証跡、同意管理を備えたプラットフォームは、単純なドキュメントストレージツールよりも優位性を獲得しています。これはまた、アクセシビリティサポートの価値を高めており、機関はポリシーのギャップなしにレコード、証拠ファイル、学生向けドキュメントをサポートできる単一の統合システムをますます求めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャンパスシステム全体のレガシースタック統合の複雑さ | -2.3% | グローバル | 中期(2〜4年) |

| 予算サイクルおよび公共調達の遅延 | -1.8% | グローバル | 短期(2年以内) |

| データ居住、プライバシー、および学生同意の制約 | -1.2% | 北米、ヨーロッパ、アジア太平洋 | 中期(2〜4年) |

| コンテンツ標準化に対する教員および管理者の抵抗 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャンパスシステム全体のレガシースタック統合の複雑さ

多くの機関が孤立して構築された古いSIS、ERP、レコードシステムを依然として運用しているため、レガシーシステムは教育エンタープライズコンテンツ管理(ECM)市場の大きな障壁となっています。これらのシステムは多くの場合、限られたインターフェース、独自のデータ構造、深く組み込まれた部門ワークフローを持っています。EDUCAUSEは、システム統合が機関にとって最大の技術的課題であり続けていると報告しており、需要が強い場合でもECMの展開が技術的な摩擦に直面する理由を示しています。教育エンタープライズコンテンツ管理(ECM)市場において、学校はプロセスを再設計してソフトウェアを統合する必要があるため、移行は困難です。これにより展開のタイムラインが延び、機関がガバナンスツールを部分的にしか採用しないリスクが高まります。

教育機関における予算サイクルおよび公共調達の遅延

多くの公共機関が長期的な資金調達および承認サイクルを通じて技術的な決定を行うため、予算のタイミングも教育エンタープライズコンテンツ管理(ECM)市場を遅らせています。年次または複数年の予算配分は、現代のサブスクリプションプラットフォームのリリースペースと常に一致するわけではありません。EDUCAUSEは2025年に、機関の42%が2025〜2026学年度のIT予算削減を予想しており、削減の中央値は8%であることを明らかにしました。教育エンタープライズコンテンツ管理(ECM)市場において、これによりベンダーは機能の新規性だけでなく、コンプライアンスリスクの軽減、人件費の節約、サービス改善の観点から価値を示すことを余儀なくされています。その結果、特に公立高等教育や予算に敏感な学校システムでは、関心から契約への転換が遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ドキュメント管理が基盤を支える

ドキュメント管理は2025年の教育エンタープライズコテンツ管理(ECM)市場の20.14%を占め、最大のソリューションカテゴリとなっています。そのリードは、より広範な自動化が追加される前に、入学ファイル、財政援助記録、契約書、成績証明書、認定証拠を取得、保存、検索、管理できる信頼性の高いレイヤーの必要性を反映しています。教育エンタープライズコンテンツ管理(ECM)市場において、このカテゴリが中心的な位置を占め続けているのは、コアドキュメント管理が整うまで機関が承認、保持、またはケースワークフローを標準化できないことが多いためです。カリフォルニア・バプティスト大学は、Laserficheを使用してペーパーレスの登録官および会計環境をサポートし、Banner SISとのレコードアクセスを統合しました。これは、ドキュメント管理がより広範な機関ワークフロー改善の出発点としてどのように機能するかを示しています。

ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 19.42%で拡大する見込みであり、教育エンタープライズコンテンツ管理(ECM)市場で最も成長の速いソリューションタイプとなっています。学校は、遅延がサービス品質や入学結果に影響する入学審査のルーティング、財政援助の確認、学生行動の処理、スタッフのオンボーディング、その他のプロセスを自動化しています。デジタルアセット管理も、機関がバージョン管理と権利監視を必要とするビデオレッスン、シミュレーション、インタラクティブコンテンツの大規模なライブラリを管理するにつれて重要性を増しています。ウェブコンテンツ管理は、教育エンタープライズコンテンツ管理(ECM)市場が公開ウェブサイト、イントラネット、学生ポータル、学習プラットフォーム全体の統一ガバナンスに向かうにつれて、新たな注目を集めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド統合が調達を再形成

クラウドは2025年の教育エンタープライズコンテンツ管理(ECM)市場の74.41%を占め、支配的な展開モデルとなっています。機関は、キャンパス全体での共通アクセス、より強力な災害復旧、ローカルインフラのメンテナンスの削減をサポートするため、クラウド配信を重視しています。教育エンタープライズコンテンツ管理(ECM)市場において、クラウドはまた、分散した運用やリモート学習環境全体でのガバナンス管理を学校が改善するのに役立っています。HylandとOpenTextはいずれも、インフラおよびコンテンツ管理レベルで居住とガバナンスのニーズに対応するクラウド環境を強調しています。

クラウドはまた、2031年にかけてCAGR 18.83%で拡大する見込みであり、教育エンタープライズコンテンツ管理(ECM)市場で最も成長の速い展開モデルであり続けています。国内規則や内部ポリシーが学生データのオフサイト保存を制限している場合、オンプレミスシステムが引き続き使用されています。ハイブリッド設定は、一部の機密ワークロードをローカル環境に保持しながら管理コンテンツをマネージドクラウドサービスに移行したい研究重視の機関の間で普及しています。EDUCAUSEは、クラウドベースのサービスが今後数年間で高等教育のIT環境のより大きなシェアを管理することが期待されていると指摘しており、これは教育エンタープライズコンテンツ管理(ECM)市場における継続的なクラウド主導の調達を支持しています。

企業規模別:大規模機関がリード、中小企業が加速

大企業は2025年に58.28%のシェアを保有し、教育エンタープライズコンテンツ管理(ECM)市場でリードポジションを占めています。マルチキャンパス大学、大規模学区、エンタープライズ規模の学習組織は、小規模機関よりも高いレコード量、より複雑なポリシーニーズ、より広範な統合要件に直面しています。その規模により、ドキュメント管理、保持管理、ワークフロー自動化、デジタルアセットガバナンスを含む完全なECMスイートを展開する可能性が高くなります。Hylandは2026年3月に、高等教育CIOの65%が時代遅れのSIS環境をデジタルトランスフォーメーションの最大の障壁として挙げていると述べており、大規模組織がレガシーコアシステム周辺のプロセス継続性を強化するために教育エンタープライズコンテンツ管理(ECM)市場を活用している理由を説明しています。

中小企業は2031年にかけてCAGR 18.64%で拡大する見込みであり、教育エンタープライズコンテンツ管理(ECM)市場で最も成長の速い規模セグメントとなっています。コミュニティカレッジ、独立系学校、研修プロバイダー、小規模なオンライン学習組織は、SaaSプラットフォームが実装の障壁を下げるにつれて、場当たり的なドキュメント処理から正式なコンテンツガバナンスへと移行しています。Softdocsは2026年4月に、アドホックPDFへの準拠した電子署名を追加し、封筒ごとの署名手数料を廃止することでこのトレンドを支援し、小規模機関のコスト摩擦を軽減しました。教育エンタープライズコンテンツ管理(ECM)市場はまた、デジタル資格情報、コンプライアンスファイル、学習者の証拠記録のための監査可能なリポジトリを必要とする初めてのSME購買者を引き付けています。

機関タイプ別:高等教育が最大シェアを占める

高等教育は2025年の教育エンタープライズコンテンツ管理(ECM)市場の42.16%を占め、最大の機関セグメントとなっています。大学は、研究ファイル、助成金記録、学生記録、認定証拠、入学コンテンツ、図書館資料など、それぞれ異なるアクセスおよび保持ルールを必要とする幅広いコンテンツを管理しています。教育エンタープライズコンテンツ管理(ECM)市場において、この複雑さは関係するステークホルダーの数によってさらに高まっており、教員、管理者、学生、研究者、外部審査者はそれぞれ異なるレベルのアクセスを必要としています。OpenTextは、UAEの高等技術大学との取り組みを通じてこの種の大規模なユースケースを実証しました。そこでは、Documentumがキャンパス全体でより広範なゼロ官僚主義変革を可能にしました。

企業・専門教育は2031年にかけてCAGR 19.91%で成長する見込みであり、教育エンタープライズコンテンツ管理(ECM)市場で最も成長の速いセグメントとなっています。スキルコンテンツが急速に変化し、コンプライアンストレーニングが定期的に拡大し、組織が学習アセットのバージョン管理の改善を求めているため、企業学習チームは構造化されたコンテンツリポジトリを必要としています。K-12の需要も、特にAI支援型授業が大規模に導入されている地域で、学区がより正式なデジタルドキュメントおよびカリキュラムガバナンスを構築するにつれて進んでいます。Discovery Educationは2026年3月に、そのConnected Ecosystemがすでに米国のK-12学校の45%に信頼されていると述べており、教育エンタープライズコンテンツ管理(ECM)市場が授業コンテンツと学校ワークフローのより統一されたガバナンスに向かっていることを示しています。

地域分析

北米は2025年の教育エンタープライズコンテンツ管理(ECM)市場シェアの41.14%を占め、最大の地域市場となっています。この地域は、密度の高い機関基盤、成熟したエンタープライズソフトウェアエコシステム、および単純なストレージツールよりもガバナンスされたコンテンツシステムをより必要とする強力なプライバシーとアクセシビリティへの期待から恩恵を受けています。Microsoftは2026年6月に、Microsoft 365 Educationに新しいAI搭載の教育機能を導入し、LTI統合を通じてCanvas、Brightspace、Moodle、Schoologyと連携させることで、この環境をさらに拡大しました。教育エンタープライズコンテンツ管理(ECM)市場において、北米は機関がより迅速な承認、より明確な監査証跡、学術および管理システム全体のより良い調整を求めるため、ワークフロー改善の主要なテスト場であり続けています。

アジア太平洋地域は2031年にかけてCAGR 19.24%で拡大する見込みであり、教育エンタープライズコンテンツ管理(ECM)市場で最も成長の速い地域となっています。インドの国家教育政策2020のデジタルインフラ推進は、2025年および2026年に大学や短期大学全体の調達サイクルを形成しています。この地域の多くの機関は、学生サービスとデジタル学習の成長をサポートできるガバナンスされたクラウドリポジトリへと、紙中心の記録環境から移行しています。ヨーロッパは、プライバシー規則、記録保持要件、研究文書標準が引き続き監査可能なコンテンツシステムを支持しているため、教育エンタープライズコンテンツ管理(ECM)市場において重要な地域であり続けています。NIHは2026年5月25日付けでデータ管理・共有計画提出のフォーマット要件を更新し、グローバルな研究ネットワークで活動する大学のより正式な研究文書化慣行を強化しました。

南米、中東、アフリカは規模は小さいものの、それぞれが教育エンタープライズコンテンツ管理(ECM)市場において独自の道を切り開いています。ブラジルとアルゼンチンは、大学が管理記録のデジタル化を続け、紙中心のプロセスへの依存を減らすにつれて、南米の採用をリードしています。UAEの高等技術大学はOpenText Documentumを使用してキャンパス全体でゼロ官僚主義変革をサポートしており、国家近代化アジェンダが中東の教育エンタープライズコンテンツ管理(ECM)市場をどのように形成しているかを示しています。アフリカの採用はまだ初期段階にあり、クラウドファーストアプローチに傾いており、機関が大規模なオンプレミス構築なしにガバナンス機能を獲得できるようにしています。

競合環境

教育エンタープライズコンテンツ管理(ECM)市場は引き続き集中しており、OpenText、Hyland、IBM、MicrosoftがLaserfiche、DocuWare、Anthologyなどの教育特化型スペシャリストと競合しています。教育エンタープライズコンテンツ管理(ECM)市場において、ベンダーはAI対応ガバナンス、Microsoftとの緊密な連携、より深い教育コンプライアンスサポートによって差別化を図っています。Hylandは2026年6月に、地理固有のデータ居住オプションとMicrosoft Marketplaceの可用性を備えたContent Innovation CloudをAzureに導入するためにMicrosoftと提携し、その立場を強化しました。OpenTextは2026年に、Content CloudロードマップでガバナンスされたコンテンツワークフローとMicrosoft 365サポートを拡張することで同じ方向性を強化しました。IBMも2026年6月に、AIドキュメント分類と整理をContent Cortex Essentials Editionにパッケージ化することでカテゴリを前進させました。

Laserficheは、そのプラットフォームがドキュメント管理と教育ワークフローのユースケースを組み合わせており、カリフォルニア・バプティスト大学がペーパーレスの登録官および会計環境をサポートするために使用したことから、K-12学区や地域大学にとって信頼できる選択肢であり続けています。Softdocsは、封筒ごとの署名手数料を廃止し、準拠したドキュメントワークフローを簡素化することで、教育エンタープライズコンテンツ管理(ECM)市場をSMEセグメントにさらに押し進めています。Microsoftはこのニッチにおける純粋なECMベンダーではありませんが、そのMicrosoft 365 Educationの統合は、多くのコンテンツプラットフォームが現在対応する必要があるコラボレーション層を形成しています。この変化は、学校がコンテンツを別のツールで管理することを要求するのではなく、日常の機関システムに溶け込むベンダーを有利にしています。

新興の競合他社は、入学ドキュメント抽出、アーカイブインテリジェンス、学習システム全体のコンテンツ統合などの特定の課題に焦点を当てています。Kortextは2026年4月に、教育AI向け認定ソフトウェアを持つMicrosoftソリューションパートナーのステータスを獲得し、ベンダーがコンテンツ、データ、AIを単一のガバナンスフレームワーク内でどのように組み合わせているかを示しました。Ruanyun Edai Technologyは2026年6月にCogni AIを拡張して関記録、学習教材、レガシーアーカイブをカバーし、教育エンタープライズコンテンツ管理(ECM)市場に別のドキュメントインテリジェンスオプションを追加しました。その結果、大手ベンダーがインストール済みの関係を守りながら、スペシャリストが教育に特化したユースケースを通じてより速い成長を追求するという競争環境が生まれています。

教育エンタープライズコンテンツ管理(ECM)業界リーダー

Microsoft Corporation

Adobe Inc.

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:IBMは2026年6月29日にContent Cortex Essentials Editionを発売しました。これはIBM FileNet Content Managerの後継製品であり、1日あたり数億セクションの取り込み速度でドキュメントを分類、整理、更新できる事前パッケージ化されたAIエージェントを導入しています。このプラットフォームは、レガシーFileNetアプリケーションとの互換性APIを維持しながら、エンタープライズグレードのセキュリティ、ガバナンス、スケーラビリティを備えたエージェント型コンテンツ自動化を拡張しました。

- 2026年6月:Hylandは2026年6月1日にMicrosoftとの戦略的パートナーシップを発表し、Hyland Content Innovation CloudをMicrosoft Azureに導入し、Azureエコシステム内でガバナンスされたエンタープライズコンテンツ管理を可能にしました。このパートナーシップにより、地理固有のデータ居住オプション、深いMicrosoft 365統合、および教育や政府を含む規制セクター向けのMicrosoft Marketplaceの可用性が追加されました。

- 2026年4月:Kortext fusionは2026年4月28日に、教育AI向け認定ソフトウェアを持つMicrosoftソリューションパートナーの指定を取得し、この認定を取得した最初の目的特化型高等教育アプリケーションの一つとなりました。Microsoft FabricとAzure AI Foundry上に構築されたこのプラットフォームは、機関のコンテンツ、データ、AIを単一のガバナンス基盤内で統合し、機関の学習システムとワークフローに直接統合されています。

- 2026年4月:Softdocsは2026年4月27日にSpring 2026 Etrieveプラットフォームアップデートをリリースし、アドホックPDFへの完全準拠した電子署名と、保存済み検索管理を備えた強化された検索機能を導入しました。このリリースにより封筒ごとの署名手数料が廃止され、予算制約の下で運営されている小規模なK-12および高等教育機関のコンプライアンスコストが削減されました。

グローバル教育エンタープライズコンテンツ管理(ECM)市場レポートの範囲

教育エンタープライズコンテンツ管理(ECM)市場は、教育機関および関連組織内の非構造化および構造化コンテンツを体系的に取得、管理、保存、保、配信するソフトウェアソリューションとサービスで構成されています。これには、ドキュメントおよびレコード管理、ワークフローおよびビジネスプロセス自動化、ケース管理、デジタルアセット管理、ウェブコンテンツ管理などの技術が含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、K-12学校、高等教育大学、企業・専門研修センター、政府または非営利教育機関など、さまざまな機関タイプにわたるさまざまな規模の組織に対応しています。学習環境の急速なデジタル化、安全な学生記録管理の必要性、厳格な規制コンプライアンス(FERPAやGDPRなど)、およびハイブリッド管理運営へのシフトによって推進され、ECMソリューションは教育機関が紙ベースのプロセスを排除し、入学および教員ワークフローを合理化し、コラボレーションを強化し、全体的な業務効率を改善できるようにします。

教育エンタープライズコンテンツ管理(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業(SME)、大企業)、機関タイプ(K-12、高等教育、企業・専門教育、政府および非営利)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| K-12 |

| 高等教育 |

| 企業・専門教育 |

| 政府および非営利 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | アフリカ |

| ケニア | |

| その他のアフリカ |

| ソリューションタイプ別 | ドキュメント管理 | |

| レコード管理 | ||

| ワークフローおよびビジネスプロセス管理 | ||

| ケース管理 | ||

| デジタルアセット管理 | ||

| ウェブコンテンツ管理 | ||

| その他のソリューション | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 機関タイプ別 | K-12 | |

| 高等教育 | ||

| 企業・専門教育 | ||

| 政府および非営利 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

教育エンタープライズコンテンツ管理(ECM)市場の現在および予測規模はどのくらいですか?

教育エンタープライズコンテンツ管理(ECM)市場は2026年に16.2億米ドルであり、CAGR 16.86%で成長し、2031年までに35.3億米ドルに達する見込みです。

教育ECM採用をリードする展開モデルはどれですか?

クラウドは2025年に74.41%のシェアでカテゴリをリードしており、2031年にかけてCAGR 18.83%で最も成長の速い展開モデルでもあります。

教育ECMプラットフォームへの最大の需要を生み出している機関グループはどれですか?

高等教育は2025年に42.16%で最大の機関シェアを保有しています。これは、大学が入学、認定、研究、学生サービスにわたる複雑な記録を管理しているためです。

教育ECMで最も成長の速い地域はどこですか?

アジア太平洋地域は、デジタル化プログラムと拡大する教育インフラに支えられ、2031年にかけてCAGR 19.24%で最も成長の速い地域です。

学校や大学がクラウドベースのコンテンツ管理に移行している理由は何ですか?

機関は、キャンパス全体の統一ガバナンス、より強力な災害復旧、インフラ負担の軽減、および分散した運用全体でのレコードとワークフローへのより良いアクセスを求めています。

AIはこの分野のベンダー競争をどのように変えていますか?

AIはECMを基本的なストレージからセマンティック検索、自動分類、コンテンツインテリジェンスへと移行させており、ベンダーが使いやすさ、ガバナンスの深さ、統合品質で競争することを促しています。

最終更新日: