食用菌市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

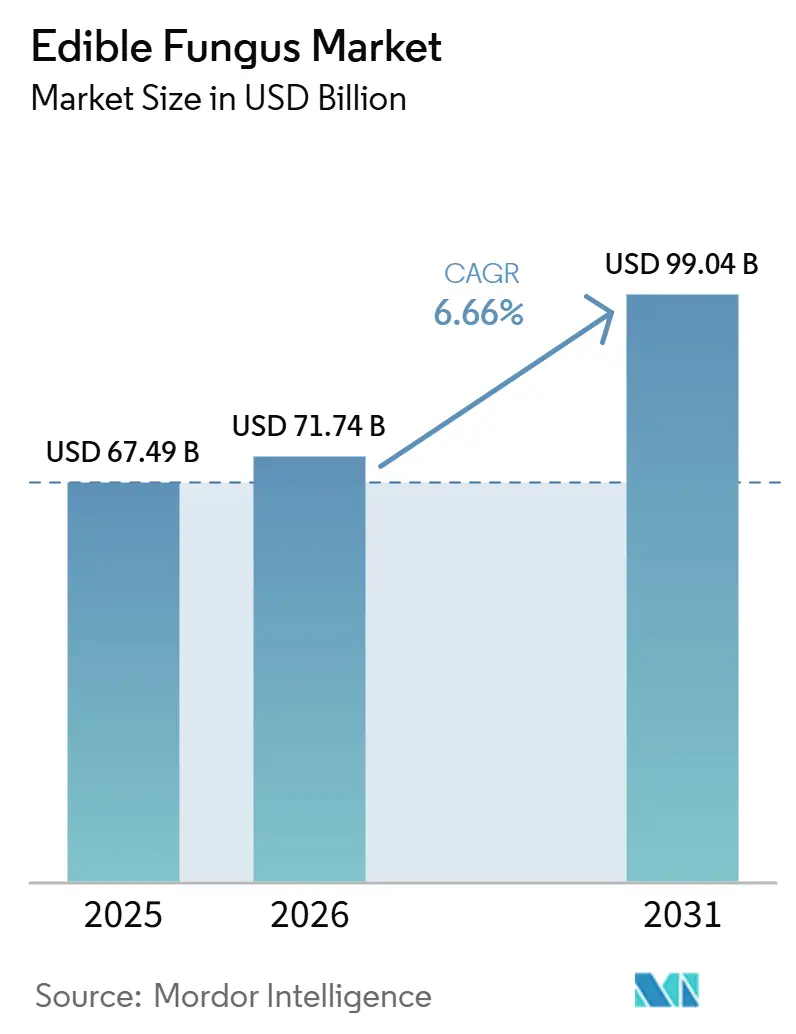

| 市場規模 (2026) | 71.74 十億米ドル |

| 市場規模 (2031) | 99.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用菌市場分析

食用菌市場規模は、2025年のUSD 674億9,000万から2026年にはUSD 717億4,000万に成長し、2026年から2031年にかけてCAGR 6.66%で2031年までにUSD 990億4,000万に達すると予測されています。完全タンパク質食品に対する消費者需要の増加、マイコプロテインプラットフォームに対する規制当局の承認、および自動化された気候制御農場における技術革新が、キノコ栽培を家内工業から産業的タンパク質源へと変革する原動力となっています。生産者は使用済みキノコ基質を活用してバイオガスを生成し土壌品質を改善することで、生産コストを削減し持続可能性を重視する投資家にアピールする循環型アプローチを採用しています。アジア太平洋が地域需要を牽引する一方、食用菌市場は中東・アフリカでも拡大しており、収穫後損失を削減するための冷蔵物流への政府投資がこれを支えています。生産者が商品価格の変動を緩和するために基質製造と付加価値加工に垂直統合するにつれ、競争の激しさが増しています。

主要レポートのポイント

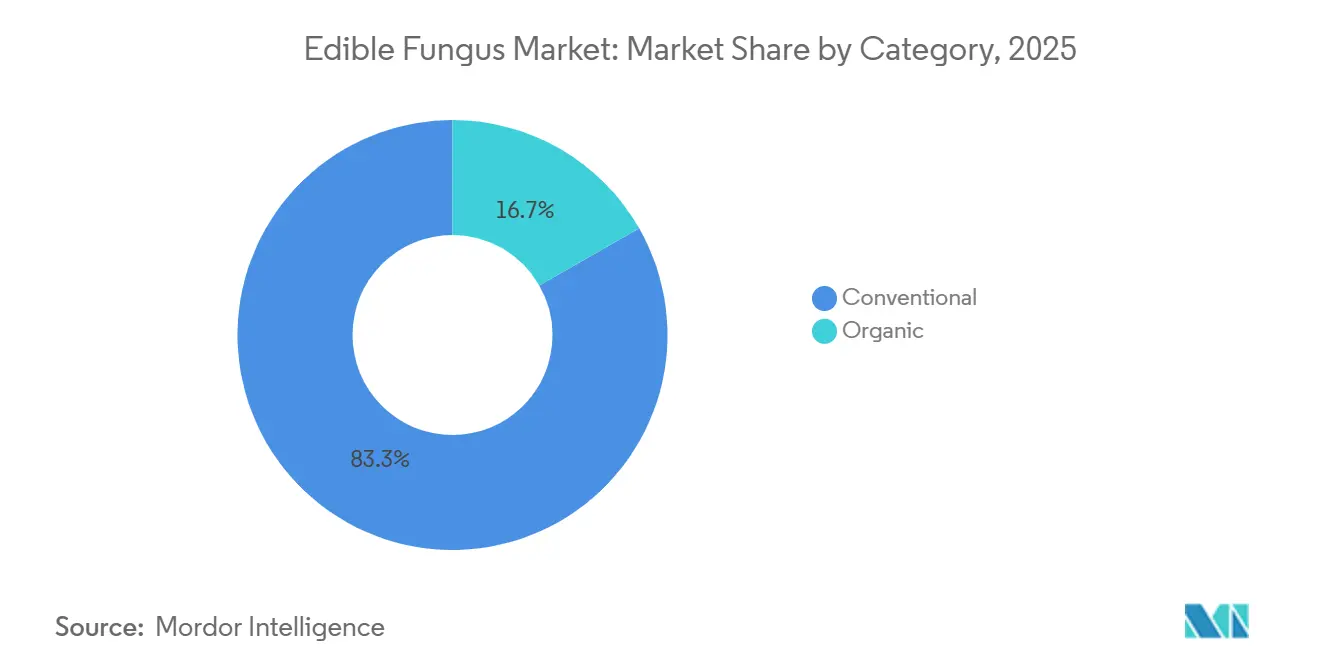

- カテゴリー別では、従来型栽培が2025年の食用菌市場シェアの83.26%を占め、オーガニック手法は2031年にかけて最速の7.84% CAGRを記録する見込みです。

- キノコの種類別では、ボタン品種が2025年の数量の60.39%を占めて首位となり、霊芝は2031年にかけてCAGR 7.29%で成長すると予測されています。

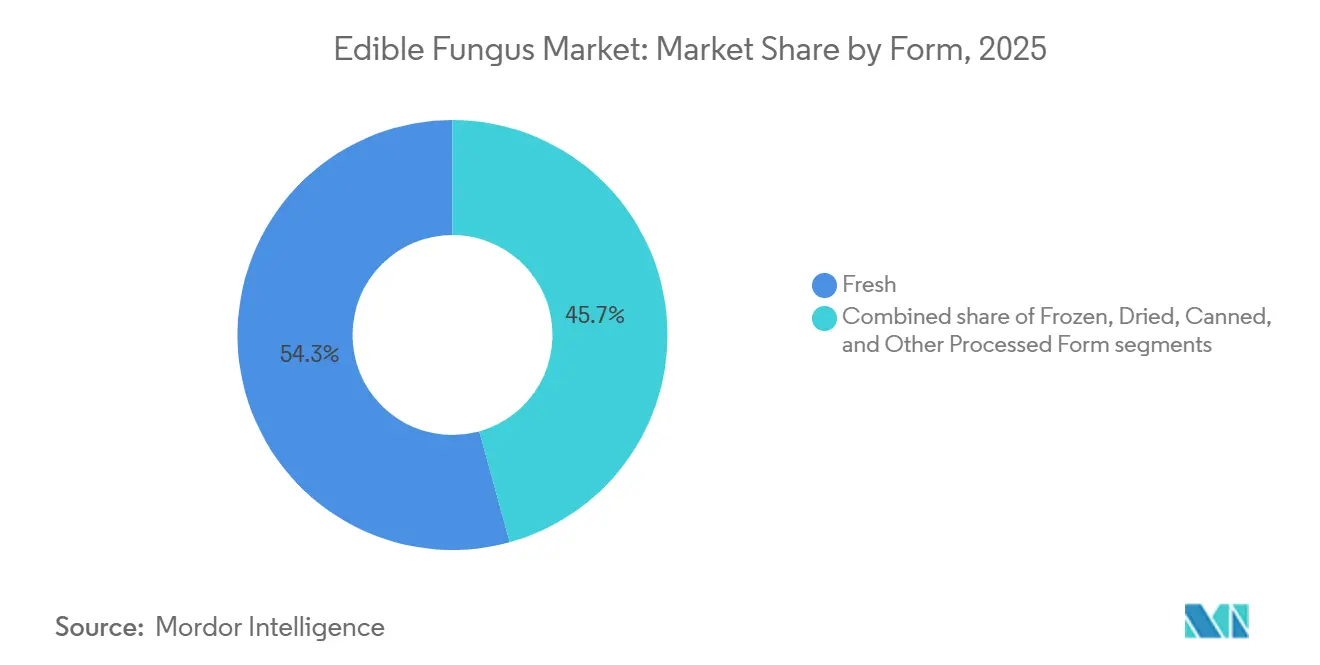

- 形態別では、生鮮セグメントが2025年の売上の54.29%を占め、乾燥キノコは2031年にかけてCAGR 7.48%で成長する軌道にあります。

- 流通チャネル別では、小売用(オフトレード)が2025年の収益の64.78%を占め、業務用(オントレード)フードサービスは2031年にかけてCAGR 7.54%で拡大する見込みです。

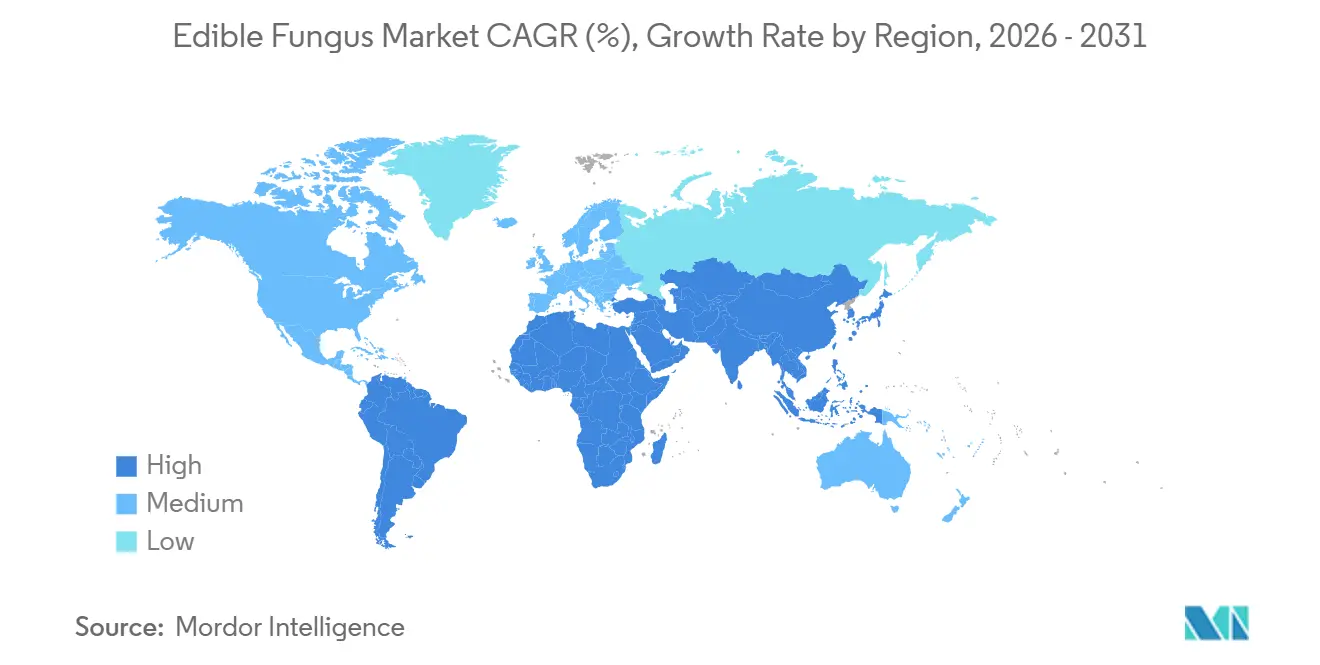

- 地域別では、アジア太平洋が2025年の収益の50.47%を占め、中東・アフリカは2031年にかけてCAGR 8.01%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食用菌市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性タンパク質への消費者の高いシフト | +1.2% | 北米、欧州、都市部のアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 健康意識の高まりと機能性食品の普及 | +1.0% | 北米、欧州、日本、韓国が主導するグローバル | 中期(2〜4年) |

| 新興経済国におけるコールドチェーンおよび小売インフラの拡大 | +0.9% | 中東・アフリカ、南米、東南アジア | 長期(4年以上) |

| 施設型農業における技術革新 | +0.8% | 北米、欧州、中国、日本 | 短期(2年以内) |

| 農業廃棄物基質の有効活用による生産コストの低減 | +0.7% | 欧州、中国、インドでの早期採用を含むグローバル | 中期(2〜4年) |

| 代替肉およびバイオマテリアルにおける菌糸体ベース原料の商業化 | +0.6% | 北米、欧州、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質への消費者の高いシフト

食事の好みが植物性タンパク質へとシフトするにつれ、菌類は必須アミノ酸9種類すべてを含み、乾物ベースで最大22%のタンパク質密度を達成する好まれる供給源となっています。2025年、EniferはそのPEKILOマイコプロテインをFDAに一般的に安全と認められる(GRAS)指定のために申請するという注目すべき動きを見せました。タンパク質50%、食物繊維35%を目標組成とするPEKILOは、代替肉における大豆分離タンパクを置き換えるよう設計されています。この規制上のマイルストーンは、食品業界における広範なトレンドを浮き彫りにしています。すなわち、メーカーが大豆への依存を減らし、価格変動やアレルゲンに関する懸念に対処するためにタンパク質源を多様化しているということです。小売データはこのシフトを反映しています。2024年、米国の一人当たりキノコ入手可能量は3.5ポンドに達し、オーガニックキノコは価格が高いにもかかわらず数量の8%を占めました。2025年5月、高水分押出成形によって開発されたテクスチャード豌豆・シイタケタンパク質ブレンドなどの革新が、植物性製品における食感と旨味フレーバーを改善する菌類の可能性を実証しました。これらの進歩は、以前は消費者の受容を制限していた食感の問題に取り組むものです。ビーガン人口の増加がさらにキノコ需要を押し上げており、英国では、ユダヤ人・ビーガン・持続可能組織によると、2023年から2024年の間にビーガンの数が110万人増加し、成人人口の約4.7%に相当する250万人に達しました[1]出典:ユダヤ人・ビーガン・持続可能組織、「英国におけるビーガニズムの台頭」、jvs.org.uk 。

健康意識の高まりと機能性食品の普及

特殊キノコは、そのバイオアクティブ化合物が免疫調節および神経保護と関連するという臨床的証拠に後押しされ、料理の食材から治療補助剤へと進化しています。2024年、米国農務省は米国における一人当たりの生鮮キノコ消費量が3.3ポンドに達したと報告しました[2]出典:米国農務省、「経済調査サービス」、usda.gov。ヒトを対象とした試験では、ヘリシウム・エリナセウス(Hericium erinaceus)が1日最大1グラムを16週間投与することで神経成長因子経路を刺激し、軽度認知障害スコアを改善することが実証されています。前臨床研究では、霊芝(Ganoderma lucidum)のトリテルペンおよび多糖類の血糖降下作用と抗がん作用の可能性が明らかになり、サプリメントメーカーがガノデリン酸含有量を標準化するよう促しています。品質管理された抽出物への業界の注目を反映して、Real MushroomsはMushroom Scienceを2026年2月に買収し、機能性サプリメントの2大ブランドを統合しました。対照試験では、シイタケ多糖類が腸内細菌叢を調節することで肥満関連の認知障害を軽減できることも示されており、腸脳軸の重要性が強調されています。

新興経済国におけるコールドチェーンおよび小売インフラの拡大

中東、アフリカ、および南米の一部では、農場から小売店までの適切な冷蔵設備の欠如により、年間キノコ生産量の最大50%が収穫後に損失されます。このコールドチェーンインフラの不足が、これらの地域でのキノコ消費を制限しています。2024年のFAOデータによると、収穫から小売までの世界的な収穫後損失は平均13.8%です。しかし、サハラ以南のアフリカでは、果物と野菜の損失は20〜50%の範囲に及び、キノコは常温での賞味期限が4日未満であるため特に影響を受けやすいです。中東の政府は食料安全保障戦略の一環として冷蔵物流への投資を行っています。例えば、UAEとサウジアラビアは温度管理された流通ハブの開発に資金を配分しており、これにより農産物の賞味期限が延長されるだけでなく、特殊品種の輸入も促進されます。同様に、南米ではブラジルとチリが生鮮貨物をより適切に収容するための港湾施設を強化しています。これらのインフラ改善は、文化的に価値があるが物流的にアクセスが困難な地域でのキノコに対する潜在的需要を解放することを目的としています。経済的メリットは大きく、キノコの賞味期限を3日から7日に延ばすことで生産者のサービス半径が2倍になり、対応可能な市場エリアが実質的に4倍に拡大します。

施設型農業における技術革新

施設型農業は、キノコ生産の季節的・地理的要因への依存を排除し、消費者に近い都市部での年間を通じた安定した栽培を可能にしています。2025年、中国の衢州スマートキノコ農場はIoTセンサー、自動化された気候制御、およびリアルタイムの収量最適化アルゴリズムを活用して49,100トンを生産しました。これらの技術は、種に固有の要件を満たすために温度と湿度を調整しました。土地が制約された市場では、コンテナベースの栽培システムがますます普及しています。モジュール式ユニットは、単一の40フィートコンテナで月500キログラムのオイスターキノコを生産でき、垂直積み重ねにより平方メートルあたりの生産量が大幅に増加します。エアロポニクスの試験では、固体培地ではなくミストを通じて栄養素を供給することで、従来の基質袋と比較して菌糸体の定着が30%速いことが示されています。2020年を100とした日本の農業投入価格指数は、電力および暖房燃料コストの上昇により2024年には130.0に上昇しました。これらの上昇は、通常15〜20°Cの子実体形成温度を必要とする基質ベースの栽培のマージンを圧迫しました。これらの課題に対処するため、業界は再生可能エネルギーと栽培施設を組み合わせたハイブリッドモデルを採用し、より広い温度範囲に耐えられる品種の遺伝的選択に注力しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短い賞味期限と収穫後損失 | -0.9% | サハラ以南のアフリカ、東南アジア、南米の一部でより深刻なグローバル | 短期(2年以内) |

| エネルギーおよび原材料価格の変動 | -0.7% | 欧州、日本、北米(高エネルギーコスト)、基質投入物についてはグローバル | 短期(2年以内) |

| 農薬残留物コンプライアンスの厳格化 | -0.4% | 欧州(欧州食品安全機関)、北米(FDA)、日本(厚生労働省) | 中期(2〜4年) |

| 特殊菌類における熟練労働者不足 | -0.5% | 日本、欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

短い賞味期限と収穫後損失

腐敗しやすいことは業界にとって重大な課題です。例えば、生鮮キノコは常温での賞味期限が4日未満であり、冷蔵物流のない地域では収穫後損失が最大50%に達することがあります。FAOデータによると、収穫から小売までの世界的な収穫後損失は平均13.8%です。しかし、サハラ以南のアフリカでは、果物と野菜の損失は20〜50%の範囲に及び、キノコは高い水分含有量と酵素的褐変への感受性から特に影響を受けます。現地での冷蔵保管により損失を13.2パーセントポイント削減できますが、冷蔵インフラに必要な多大な資本投資が新興市場の小規模農家を排除しています。この問題は、キノコが視覚的に完璧な状態を保っている場合にのみプレミアム価格を達成できるという事実によってさらに悪化します。収穫後48時間以内の品質劣化により、生産者は農産物を値引きするか廃棄せざるを得ないことが多くなります。これに対処するため、生産者は賞味期限を7〜10日に延ばす改質雰囲気包装を採用し、輸出市場向けに製品を安定させるための脱水または凍結乾燥技術を活用しています。しかし、これらの措置は生産コストを15〜25%増加させ、小売価格が上方調整されない限りマージンを圧迫します。

エネルギーおよび原材料価格の変動

地理的条件と施設設計によって異なるエネルギー費用は、施設型農業の運営コストの16〜77%を占めます。この変動性により、生産者は単一の請求サイクル内で収益性を脅かす電力価格の急騰に対して脆弱になります。垂直農業では、最適化された葉物野菜は1キログラムあたり150〜350 kWhのエネルギー消費を必要とします。同様に、キノコも特に子実体形成段階の気候制御において同等のエネルギー投入を必要とします。2024年、日本の農業投入価格指数は2020年の基準値100から130.0に上昇しました。電力および暖房燃料のインフレによって引き起こされたこの上昇は、15〜20°Cの子実体形成温度を必要とする基質栽培のマージンを圧迫しました。小麦わら、おがくず、鶏糞を含む基質投入コストは、農業商品サイクルと畜産生産量の影響を受け、依然として高い変動性を示しています。欧州3つの気候地域にわたって実施されたライフサイクルコスト研究では、大きな差異が浮き彫りになりました。北部の事業では馬糞コストの上昇により使用済み基質1トンあたりEUR 209.13が発生した一方、地中海の事業では有利な小麦わら・鶏糞ブレンドと高い収量の恩恵を受け、1トンあたりマイナスEUR 30.27を達成しました。生産者は長期的な基質供給契約や現地での再生可能エネルギー設備などの戦略を採用してリスクを軽減していますが、高い資本要件がこれらの措置を大規模事業者に限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニックのプレミアムが収量ペナルティを相殺

2025年、従来型生産はコスト優位性と大規模で一貫した品質を確保する確立されたサプライチェーンにより、市場シェアの83.26%という圧倒的な割合を占めました。従来型手法を使用する生産者は合成肥料と農薬を活用して収量を高め、作物損失を抑制しています。この戦略により、大衆市場に訴求する価格設定が可能になります。一方、オーガニック栽培は上昇軌道にあり、2031年にかけて7.84%で成長すると予測されています。この成長は、認証フレームワークの成熟と、収量が低くなることを受け入れてもプレミアム価格を設定できる能力に起因しています。2024年、米国のオーガニックキノコは数量の8%を占め、前年の9〜10%の範囲から低下しました。特筆すべきは、アガリクス品種がこのオーガニック数量の80%を占め、認証生産におけるボタンキノコの優位性を示していることです。

オーガニックセグメントは構造的な課題に直面しています。認証プロセスは3年間の移行期間を義務付けており、この間、生産者はオーガニック投入物のコストを負担しながらプレミアム価格を得られず、小規模事業者を脇に追いやる可能性のあるキャッシュフローの課題につながります。さらに、合成殺菌剤を生物的防除に置き換える総合的病害虫管理システムは、労働力と農学的専門知識の増加を必要とし、コストを押し上げます。これらの課題にもかかわらず、特に北米と欧州の消費者はオーガニックキノコに対してプレミアムを支払い続けています。その意欲は健康に関する認識と環境への懸念によって促進されており、これらの地域ではオーガニック食品が食料品支出の10%以上を占めています。従来型生産が価格に敏感な市場や1食あたりのコストが最重要視されるフードサービスチャネルで繁栄する一方、欧州のオーガニック生産者はプレミアム小売チャネルと直接消費者向け販売を活用し、高い生産コストを正当化しています。一方、アジア太平洋では、従来型生産者が低い労働コストと集約的な基質配合の恩恵を受けています。

キノコの種類別:ボタンキノコの優位性と機能性品種の急増

2025年、ボタンキノコは多用途なフレーバー、機械収穫のしやすさ、ピザ、パスタ、バーガーにおける確立された役割により、市場の60.39%を占めました。数十年にわたる選択育種により、ボタンキノコの収量、耐病性、賞味期限が向上し、競合他社が挑戦しにくいコスト優位性が確立されました。一方、霊芝は成長軌道にあり、2031年にかけて7.29%で上昇すると予測されています。この急増は、トリテルペンが神経学的健康と免疫調節に与える利益を結びつける臨床的証拠の蓄積によって促進されています。2025年5月のNutrientsに掲載されたレビューでは、前臨床モデルにおける霊芝(Ganoderma lucidum)多糖類の血糖降下作用と抗がん特性が強調され、サプリメントメーカーがガノデリン酸含有量を標準化するよう促しています。

機能性キノコとニュートラシューティカルズの交差点がより顕著になっています。2026年4月、ベトナムはタ・ドゥン国立公園産の乾燥キノコ、エキス、ワインを含む霊芝製品の商業化を開始しました。さらに、カシューの木の下での間作パイロットでは128キログラムの収量が得られ、1キログラムあたり250,000ベトナムドンで取引されました。この多様化は市場ランドスケープを再形成しており、生産者は商品ボタンキノコの価格競争だけでなく、地域の食文化の伝統や健康効果に共鳴する品種へと向かっています。

形態別:生鮮の利便性と乾燥の保存安定性

2025年、生鮮キノコは炒め物、グリル、生食における食感と視覚的魅力に対する消費者の好みに後押しされ、売上の54.29%を占めました。生鮮キノコは品質が維持されればプレミアム価格を達成できます。しかし、その腐敗しやすさが流通半径を制限し、生産者は主要小売市場から200マイル以内で事業を行う必要があります。生鮮セグメントは製品革新の焦点でもあります。スライス済み、マリネ済み、調理済みキノコなどの付加価値フォーマットが冷蔵農産物コーナーでの棚スペースをますます獲得しています。一方、乾燥キノコは2031年にかけてCAGR 7.48%で成長すると予測されています。脱水によって実現される12〜24ヶ月の長い賞味期限が、コールドチェーンインフラのない市場への輸出機会を生み出しています。

乾燥キノコはスープ、ソース、調味料ブレンドの機能性原料としても使用されています。水で戻すと食感が回復し、脱水中に濃縮される旨味成分がフレーバーを高めます。冷凍キノコは中間的な選択肢を提供します。乾燥よりも食感をよく保ち、6〜12ヶ月の賞味期限があります。しかし、継続的なコールドチェーンが必要なため物流コストが増加します。缶詰キノコは主に業務用フードサービスと長期保存用途に使用されていますが、消費者が生鮮品や最小限の加工品へとシフトするにつれ、小売シェアを失っています。文化的な好みが形態の組み合わせに影響を与えています。アジア市場では伝統医学と料理用途のために乾燥キノコが大量に消費される一方、北米と欧州の消費者はサラダや炒め物に生鮮キノコを好む傾向があります。加工技術は進歩し続けており、従来の脱水よりも多くのバイオアクティブ化合物を保持する凍結乾燥が、機能性食品市場をターゲットとしたプレミアム乾燥製品の機会を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:フードサービスの回復が小売の成熟を上回る

2025年、小売用(オフトレード)が売上の64.78%のシェアで支配し、カナダの消費者の90%がキノコを購入するスーパーマーケットとハイパーマーケットの重要な役割を強調しています。これらの大型小売店はオフトレードチャネルを支えるだけでなく、多様な品揃え、競争力のある価格設定、目を引くビジュアルマーチャンダイジングで買い物客を引き付け、生鮮農産物の衝動買いを促進しています。コンビニエンスストアや食料品店は素早い補充購入に対応していますが、スペースと回転率の制約から、通常はボタンキノコとポートベロキノコのみを提供しています。オフトレードの最も急成長しているセグメントであるオンライン小売は、eグロサリープラットフォームがコールドチェーンフルフィルメントと当日配送に投資し、製品品質を維持することで急増しています。この成長はインターネット普及の深化によってさらに増幅されています。例えば、国際電気通信連合(ITU)は世界のインターネットアクセスの顕著な増加を報告しており、2025年には世界人口の74%がインターネットを利用し、2024年の71%から上昇しました[3]出典:国際電気通信連合(ITU)、「インターネットを利用する個人」、itu.int。一方、業務用(オントレード)フードサービスセクターは2031年にかけて7.54%の速度で拡大する見込みです。この成長は、レストラン事業者が植物性メニューに特殊キノコ品種を取り入れていることと、パンデミック後の消費者の外食回帰によるものです。

フードサービスのサブチャネルは異なる成長軌道を描いています。宿泊施設とカジノのアウトレットは数量CAGRで11.4%を見込み、レクリエーション施設は12.2%の増加を目指しています。この急増は主に、体験型ダイニングのトレンドに後押しされたライオンズメインやマイタケなどのプレミアム食材への需要増加によって引き起こされています。最大の絶対数量チャネルであるクイックサービスとフルサービスのレストランは、白キノコを使用したバーガー、ピザ、パスタなどの料理での金額成長の急増を目撃しています。オントレードチャネルは生産者に1ポンドあたりのプレミアム価格を提供するだけでなく、直接的な関係を育み、品種のカスタマイズを可能にします。しかし、これには一貫した品質と年間を通じた供給が必要という条件が伴い、多くの小規模生産者にとって課題となっています。一方、マスマーチャンダイザーとクラブストアは大容量包装とプライベートラベルプログラムを活用し、コスト意識の高い家庭に好評を博しています。チャネルダイナミクスも進化しています。一部の小売業者は戦略的にキノコを精肉コーナーの近くに配置しており、この戦術はパイロットプログラムで代替・補完購入を促進することでバスケットサイズを拡大する効果が示されています。温度管理されたラストマイル配送の要求によりオンライン普及は障壁に直面していますが、新興のニッチチャネルが台頭しています。特殊・機能性キノコのサブスクリプションモデルで、従来の小売ルートを巧みに回避しています。

地域分析

2025年、中国、日本、インドでの大規模生産に牽引されたアジア太平洋が世界収益の50.47%を占めました。インド、タイ、インドネシアは国内消費と輸出需要の両方を満たすために生産能力を大幅に拡大しています。しかし、この地域は顕著な課題に直面しています。日本では2025年に生産者数が8.0%減少し、持続的な労働力不足が浮き彫りになりました。さらに、エネルギーコストの上昇がインフレをもたらし、気候制御環境を必要とする基質栽培プロセスのマージンを特に圧迫しています。

中東・アフリカ地域はCAGR 8.01%で最も急成長している市場として際立っています。UAEとサウジアラビアにおけるコールドチェーンインフラの整備が、製品の賞味期限延長と輸入業務の円滑化において重要な役割を果たしています。ナイジェリアでは、パイロット農業イニシアチブにより、キノコの間作がキビ栽培と比較して1ヘクタールあたりUSD 7,406の追加収入を生み出せることが実証されました。これらの進歩にもかかわらず、この地域は依然として重大な障壁に直面しており、インフラの不備がボトルネックとなっています。サハラ以南の一部地域では腐敗率が依然として40%を超えており、物流と保管ソリューションへのさらなる投資の必要性を示しています。

2024年、北米は6億6,990万ポンドの生産量を記録し、USD 11億の価値がありました。ペンシルベニア州が主要な貢献者として台頭し、この地域のアガリクスキノコの69%を供給しました。カナダは輸入を通じて米国消費量の25%を満たし、メキシコはコスト競争力のある生鮮輸出を提供するために生産能力を積極的に拡大しています。欧州では、ドイツが2024年に75,700トンのキノコを生産し、生産量の98%がボタンキノコでした。しかし、この地域の生産者数は労働力不足とエネルギーコストの上昇に関連する課題により、わずか25社にまで減少しました。南米では、ブラジルとチリが市場拡大を牽引していますが、この地域はキノコを特殊製品から主食へと認識を変えるための消費者教育という重大な課題に直面しています。

競争環境

大規模な産業生産者と特化した地域事業者の組み合わせによって定義される食用菌市場は、引き続き断片化した構造を示しています。このダイナミクスにより、Monaghan MushroomsやCosta Groupなどの主要プレーヤーは広範な事業規模と強固な流通ネットワークを活用して市場での支配的地位を強化できます。同時に、この断片化はプレミアムキノコ品種、オーガニック認証、直接消費者対応などのニッチセグメントに集中する小規模生産者が独自の市場空間を切り開く機会を生み出しています。

業界全体で20%の欠員率という深刻な水準に達した労働力不足が、企業に効率性と競争力を維持するための自動化技術の採用を促しています。熟練した人間の作業者の生産性レベルに匹敵するようになったロボット収穫システムは、精度と一貫性をもって1時間あたり約2,000個のキノコを収穫できます。業界の戦略的優先事項は、垂直統合と先進技術の採用へとますますシフトしています。注目すべき例として、菌糸体ベース原料の商業化への関心の高まりがあり、これにより企業は従来の食品製品を超えてアプリケーションを拡大できます。2024年のInfinite RootsによるEUR 5,800万のシリーズB資金調達は、欧州で最大の菌糸体投資であり、代替タンパク質とバイオマテリアルの分野における産業バイオテクノロジーへの業界の移行を例示しています。

生産者は持続可能性とコスト効率を高めるために、基質の多様化と廃棄物の有効活用などの未開拓の機会を積極的に探求しています。バーボン蒸留残渣、油ヤシ残渣、リサイクルされた使用済みキノコ基質などの非従来型資源を活用することで、投入コストを削減するだけでなく、環境への影響を大幅に低減しています。同時に、新興の破壊的プレーヤーが施設型農業や直接消費者向けビジネスモデルなどの革新を通じて業界の規範を再形成しています。従来のサプライチェーン仲介業者を排除することで、これらの破壊的プレーヤーは優れた品質と強力なブランドポジショニングへの注力を活用してより高い価格を設定できます。革新へのコミットメントを示すものとして、Monterey MushroomsはビタミンD2キノコパウダーの製造承認をFDAに申請し、確立されたプレーヤーが進化する市場ランドスケープで競争力を維持するために付加価値加工技術を推進していることを示しています。

食用菌業界リーダー

Monaghan Mushrooms

Costa Group

Monterey Mushrooms

Okechamp

Shanghai Finc Bio-Tech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Eniferがフィンランドに商業規模のマイコプロテイン工場の建設を完了し、年間300万キログラム(牛30,000頭分のタンパク質に相当)を生産。欧州最大の菌糸体生産施設となり、菌類タンパク質製造の産業的スケーラビリティを実証しました。

- 2025年1月:Infinite RootsがDr. Hans Riegel Holdingが主導するUSD 5,800万のシリーズB資金調達を受領。これは欧州で最大の菌糸体投資であり、Bitburger Brewery Groupを含む既存の発酵インフラプロバイダーとのパートナーシップを通じて生産を拡大することを可能にします。

- 2024年12月:Monterey MushroomsがアガリクスビスポルスキノコへのUV光照射によるビタミンD2キノコパウダーの製造に関するFDA申請を提出。この開発により加工能力が拡大し、機能性食品原料への注力が示されました。

世界の食用菌市場レポートの範囲

食用菌は、栄養価、フレーバー、食感のために消費される肉質の食用子実体を持つ大型菌類(肉眼で見える)です。食用菌市場レポートは、カテゴリー、キノコの種類、形態、流通チャネル、地域によって区分されています。カテゴリー別では、市場はオーガニックと従来型に区分されています。キノコの種類別では、市場はボタン、シイタケ、オイスター、霊芝、エノキ、その他に区分されています。形態別では、市場は生鮮、冷凍、乾燥、缶詰、その他に区分されています。流通チャネル別では、市場は業務用(オントレード)と小売用(オフトレード)に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカに区分されています。市場予測は金額(USD)および数量(トン)で提供されます。

| オーガニック |

| 従来型 |

| ボタンキノコ |

| シイタケ |

| オイスター |

| 霊芝 |

| エノキ |

| その他の種類 |

| 生鮮 |

| 冷凍 |

| 乾燥 |

| 缶詰 |

| その他の加工形態 |

| 業務用(オントレード) | |

| 小売用(オフトレード) | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよび食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| キノコの種類別 | ボタンキノコ | |

| シイタケ | ||

| オイスター | ||

| 霊芝 | ||

| エノキ | ||

| その他の種類 | ||

| 形態別 | 生鮮 | |

| 冷凍 | ||

| 乾燥 | ||

| 缶詰 | ||

| その他の加工形態 | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 小売用(オフトレード) | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストアおよび食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに食用菌の世界的な売上はどのくらいになるか?

食用菌市場規模は、2026年からCAGR 6.66%で2031年までにUSD 990億4,000万に達すると予測されています。

最も急成長している地域はどこか?

中東・アフリカは、コールドチェーン投資が収穫後損失を削減することで、CAGR 8.01%で拡大すると予測されています。

ボタンキノコのシェアはどのくらいか?

ボタン品種は2025年の世界数量の60.39%を占め、キノコの種類の中で最大のシェアを持ちます。

エネルギーコストが生産者にとって懸念事項である理由は何か?

欧州の施設型農場では、電力が運営費の77%に達することがあり、マージンが価格急騰にさらされます。

最終更新日: