食用花市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

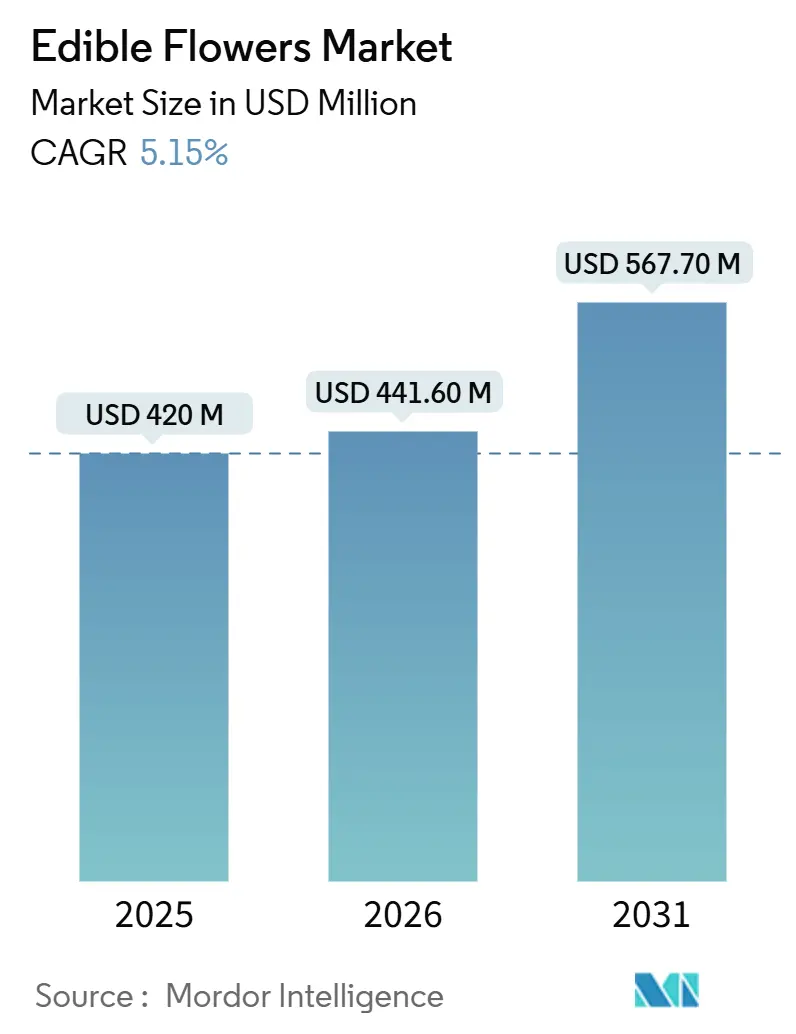

| 市場規模 (2026) | 441.60 百万米ドル |

| 市場規模 (2031) | 567.70 百万米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用花市場分析

食用花市場規模は2025年にUSD 4億2,000万、2026年にUSD 4億4,160万と予測され、2031年までにUSD 5億6,770万に達し、2026年から2031年にかけてCAGR 5.15%で成長する見込みです。クリーンラベルのプレートデコレーションに対する需要の高まり、連邦および超国家的なオーガニック補助金、機能性食品のイノベーションが、食用花市場をブティックレストランを超えて主流の小売へと拡大させています。プラズマベースの賞味期限延長技術が生花びらの物流コストを削減し、ブロックチェーンによる産地証明トークンがラグジュアリーフードサービスにおけるプレミアム価格設定を支えるストーリーテリング価値を付加しています。機能性飲料の製造業者がマリーゴールドとハイビスカスへのシフトを牽引し、ノンアルコールおよび低糖飲料がコンビニエンスチャネルを席巻するアジア太平洋地域での普及を促進しています。スケーラブルな温室プラットフォームへのプライベートエクイティ投資は、食用花市場がオフトレード小売およびニュートラシューティカル抽出における未開拓の機会を獲得できるという確信を示しています。

主要レポートのポイント

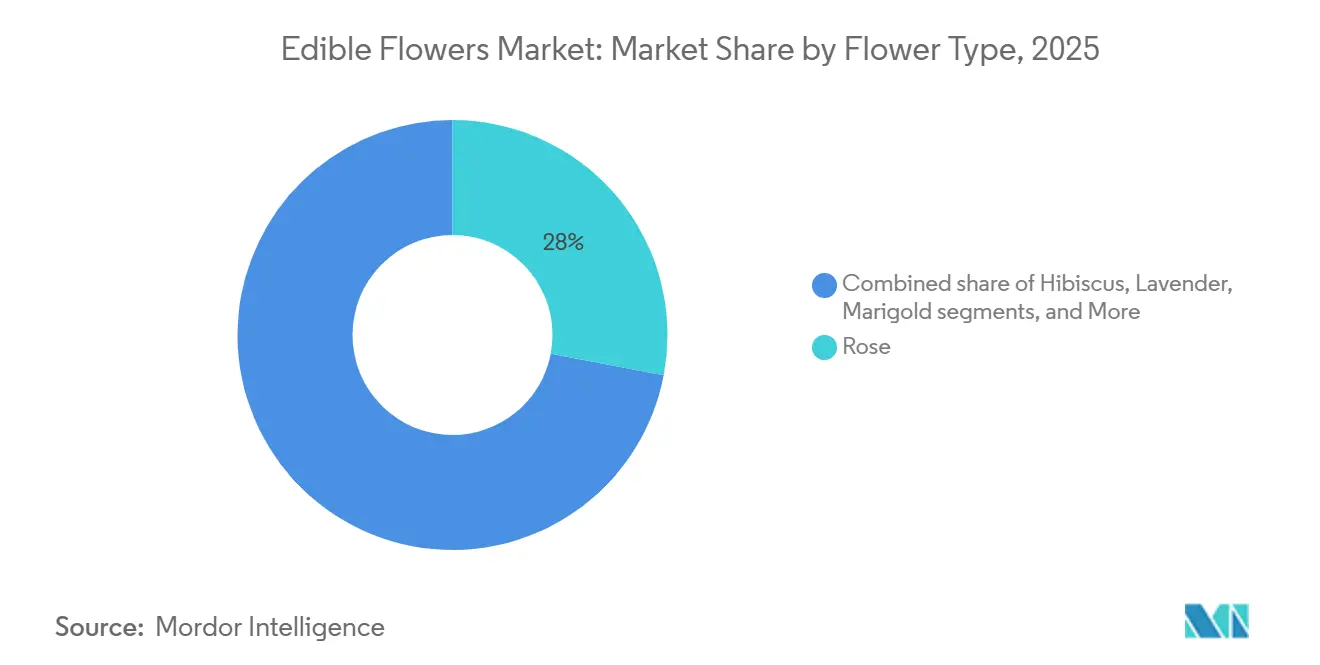

- 花の種類別では、バラが2025年の食用花市場において28%の最大シェアを占め、マリーゴールドは2026年から2031年にかけてCAGR 6.8%で最も急成長するセグメントと予測されています。

- 形態別では、生花形態が2025年の食用花市場において63%の最大シェアを占め、乾燥形態は2026年から2031年にかけてCAGR 7.9%で最も急成長するセグメントと予測されています。

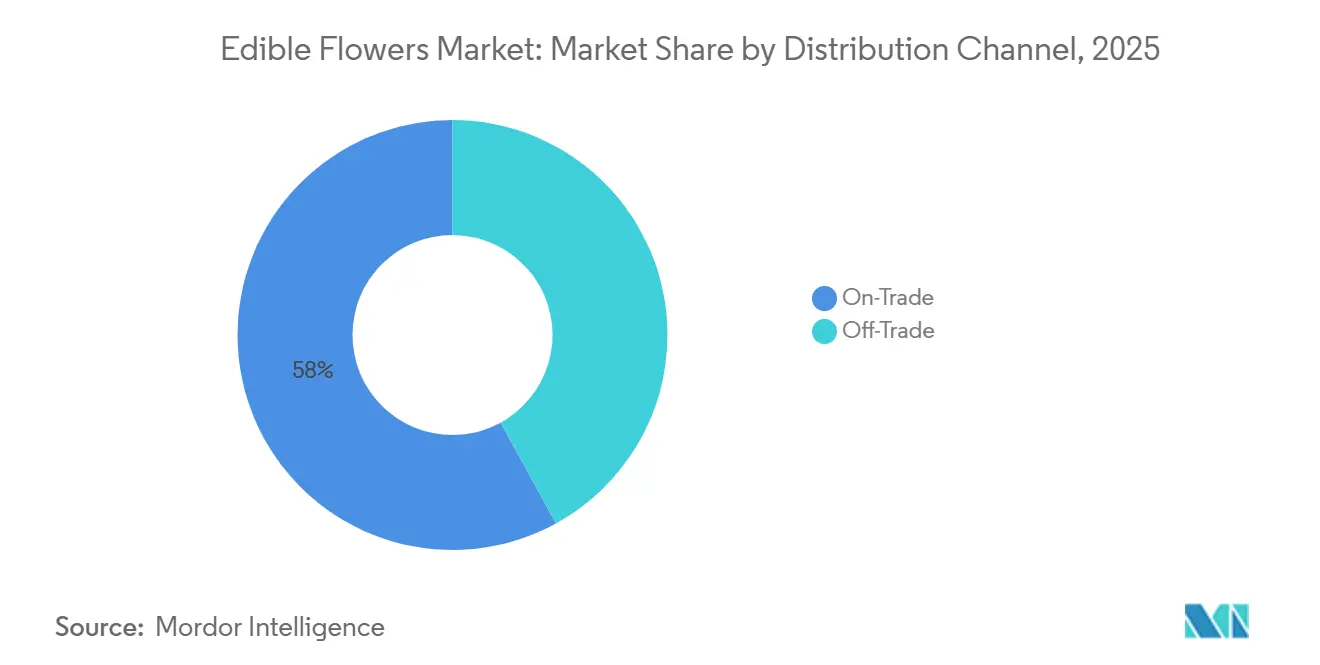

- 流通チャネル別では、オントレード会場が2025年の食用花市場において58%の最大シェアを占め、オフトレードチャネルは2026年から2031年にかけてCAGR 9.3%で最も急成長するセグメントと予測されています。

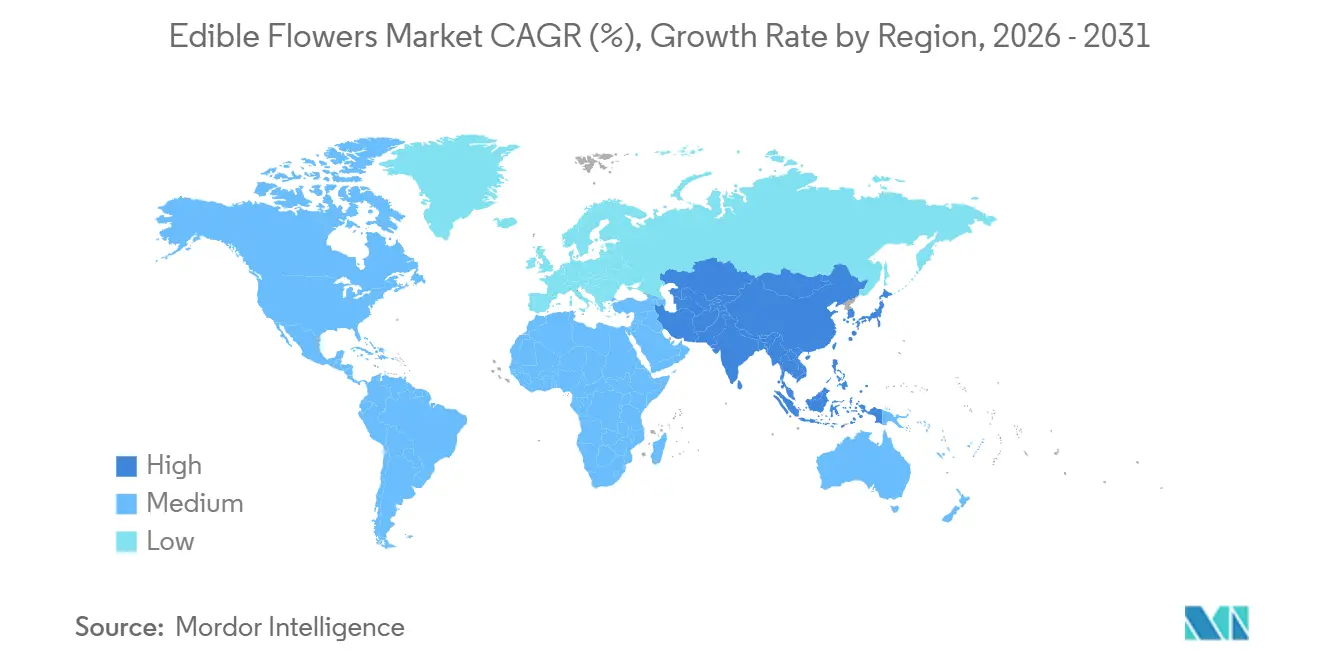

- 地域別では、欧州が2025年の食用花市場において34%の最大シェアを占め、アジア太平洋地域は2026年から2031年にかけてCAGR 7.5%で最も急成長する市場と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食用花市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成品から天然のプレートデコレーションへのクリーンラベル需要のシフト | +1.2% | 北米、欧州、およびグローバルへの波及 | 中期(2~4年) |

| オーガニック補助金による花卉栽培の転換コスト低減 | +0.9% | 北米、欧州、および新興アジア太平洋 | 長期(4年以上) |

| 機能性食品トレンドによる花びらのお茶、スナック、ニュートラシューティカルへの展開 | +0.8% | アジア太平洋、北米、およびグローバル | 中期(2~4年) |

| プラズマ滅菌による賞味期限延長と航空輸送コスト削減 | +0.6% | 欧州、北米、およびグローバル | 中期(2~4年) |

| クルーズ観光の回復による視覚的に魅力的な料理への需要増加 | +0.5% | 北米、欧州、およびアジア太平洋のクルーズハブ | 短期(2年以内) |

| ブロックチェーン認証によるプレミアムセグメントにおける産地トレーサビリティの強化 | +0.3% | 北米、欧州、および中東のパイロット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成品から天然のプレートデコレーションへのクリーンラベル需要のシフト

プレミアムレストランは、テーブルでモバイルアプリを使って原材料リストを確認するダイナーを満足させるため、合成染料をナスタチウム、パンジー、ハイビスカスの花びらに置き換えています。バンコクとニューヨークのミシュラン認定キッチンは、2026年のダイニングイベントで屋上栽培の花を披露し、料理の信頼性が目に見える新鮮さとトレーサビリティにかかっていることを示しました。マデイラのファインダイニングシーンで使用される7種類の花びらの分析プロファイリングにより、ゲラニオール、リナロール、イソチオシアネートが、シェフが加工エキスの代わりに活用する独特の風味層と関連付けられました。小売業者はこのトレンドに合わせ、オーガニック食用花の小パックを「手頃なラグジュアリー」として販売し、インフルエンサーが花を使ったプレーティングのコンセプトを宣伝しています。オーガニックまたはVeriflora認証の栽培方法を採用する生産者は、レストランの調達リストや専門農産物コーナーでの優先配置などの優位性を得ています。

オーガニック補助金による花卉栽培の転換コスト低減

目的を絞った資金援助が農地転換を加速させています。USDAは2025年度に特定作物ブロック補助金としてUSD 7,290万を拠出し、2026年2月には特定作物農家支援としてさらにUSD 10億を解放し、食用花生産者のオーガニック認証とコールドチェーンのアップグレードを直接支援しました[1]出典:USDA、「特定作物ブロック補助金受賞」、usda.gov。欧州連合では、共通農業政策の支払いが、生産者がプロヴァンスのラベンダーやイタリアのバラ畑を農薬不使用の仕様に転換する間の2年間の収量低下を緩和しています。規制の明確化も同時に進んでいます。米国食品医薬品局(FDA)による2025年のバタフライピー花エキスの着色料としての承認は、他の種がGRAS(一般的に安全と認められる)ステータスを取得するためのテンプレートを作り、コンプライアンスリスクの認識をさらに低減しました。

機能性食品トレンドによる花びらのお茶、スナック、ニュートラシューティカルへの展開

アントシアニンが豊富なハイビスカス、ルテインが豊富なマリーゴールド、ポリフェノールが豊富なバラが、抗酸化、眼の健康、またはストレス緩和効果を謳う飲料、スナック、栄養補助食品に移行しています。アジア太平洋地域は世界の機能性飲料消費の相当部分を占めており、コンビニエンスチャネルで入手可能なレディトゥドリンクの菊茶がその例として挙げられ、伝統的な植物素材が現代のゼロシュガー処方に適応していることを示しています。原料サプライヤーがエキスの仕様を標準化することで、新興ブランドが加工を外部委託できるようになり、社内に植物学の専門知識を持たない企業にも食用花市場が開かれています[2]出典:BIO Web of Conferences、「菊茶処方の最適化」、biowebconference.org。

プラズマ滅菌による賞味期限延長と航空輸送コスト削減

コールドプラズマ処理は製品温度を上げることなく表面微生物の98%超を除去し、生花びらの寿命を7日間に延長し、従来は航空輸送が必要だった航路での海上輸送を可能にします。モジュール式プラズマユニットが欧州および北米の包装施設に設置され、小売業者の要件に準拠し、廃棄率を最小化し、製品取り扱い効率を向上させています。規制当局は、プラズマがアントシアニンやルテインを分解しないことを確認するため、花固有のパラメータを審査中であり、これは機能性原料用途の前提条件となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い腐敗性によるコールドチェーンコストの増加と小売リーチの制限 | -0.7% | アジア太平洋、アフリカ、およびグローバル | 中期(2~4年) |

| 断片化した規制による輸出市場でのコンプライアンス負担の増加 | -0.5% | 欧州連合からアジア、および北米 | 長期(4年以上) |

| 単一栽培による花粉媒介者の減少と収量安定性の低下 | -0.4% | 欧州、アフリカ、および南米 | 長期(4年以上) |

| 価格に敏感な市場における消費者の躊躇による普及の制限 | -0.3% | アジア太平洋、中東、アフリカ、および南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い腐敗性によるコールドチェーンコストの増加と小売リーチの制限

生花びらの賞味期限は2℃~4℃と限られており、迅速な輸送と専門的なコールドチェーン物流が必要で、より安定した乾燥形態とは異なります。これにより、取り扱いの複雑さが増し、製品ロスが増加し、小売環境での運営上の困難が生じます。IoTセンサーなどの技術が温度監視を強化しましたが、小規模生産者が管理に苦労することが多い追加コストが発生します。保存技術が大幅に改善されるか、乾燥形態がより広く受け入れられない限り、コールドチェーンの制限が大規模な市場成長を制約すると予測されています。

断片化した規制による輸出市場でのコンプライアンス負担の増加

欧州食品安全機関(EFSA)は2024年12月に重要なリスク評価を公表しました[3]出典:EFSA、「食用花の微生物学的ハザード」、efsa.europa.eu。しかし、加盟国は引き続き異なる農薬許容値と種のリストを設定しており、輸出業者に課題をもたらしています。一方、米国食品医薬品局(FDA)のGRAS(一般的に安全と認められる)プロセスは、各花びら種に対して費用のかかる毒性学的資料を要求し、最大18ヶ月かかることが多いです。日本のポジティブリスト方式は欧州で許可されている多くの花を除外しており、生産者は国固有の規制を乗り越えることを余儀なくされ、より大きな規制予算を持つ垂直統合企業に有利な傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

花の種類別:バラの優位性がマリーゴールドの機能的急成長を覆い隠す

バラは2025年の食用花市場において28%の最大シェアを占め、料理用途での香りが評価されるエアルーム品種によって牽引されています。マリーゴールドは最も急成長するセグメントであり、2026年から2031年にかけてCAGR 6.8%で拡大すると予測されており、食用花市場の成長率5.15%を大きく上回っています。これはルテインが豊富な花びらが視力健康サプリメントの製造業者に支持されているためです。ハイビスカスは、酸味のある風味とアントシアニンの訴求を活用したレディトゥドリンクのお茶を通じて中間的な量を確保し、ラベンダーはプロヴァンスの原産地呼称管理とアロマセラピーとの相乗効果に結びついたプレミアム価格セグメントを維持しています。

育種家は現在、色と1乾燥グラムあたり20mgのルテインという二重目的のためにマリーゴールドの遺伝子を最適化しており、バラとの歴史的な価格差を縮めています。バラの生産者はブロックチェーンベースのシステムを活用して単一農場の産地を証明し、レストランチャネルでのプレミアムポジショニングを強化しています。ハイビスカスのサプライチェーンは低コスト地域が既存の生産者と競合するコモディティ圧力を受けており、花粉媒介者への懸念がラベンダー栽培の拡大を制限する可能性があります。ナスタチウムはマイクログリーンのような風味プロファイルにより垂直農業での人気が高まっています。一方、パンジーとビオラはレストランで好まれ続けていますが、限られた賞味期限が小売市場での成長を妨げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:プラズマ技術が生花の物流上の優位性を縮小

生花は2025年の食用花市場において63%の最大シェアを占めました。この優位性は、乾燥形態では再現が難しい色と香りのプロファイルを重視するシェフからの強い需要によるものです。乾燥セグメントは2026年から2031年にかけてCAGR 7.9%で最も急成長すると予測されています。この成長は、より長い賞味期限や取り扱いの容易さなどの利点によって牽引されています。しかし、生花形態は腐敗性が高いため、小売での課題に直面し続けています。プラズマ滅菌などのイノベーションが賞味期限の延長と物流効率の向上に貢献し、これらの課題の一部に対処しています。

乾燥および粉末形態は冷蔵を不要とし、機能性食品トレンドを活用した常温保存可能なお茶やニュートラシューティカルブレンドを可能にします。菊茶に既に親しみのあるアジア太平洋地域が乾燥拡大の中心地です。北米では、フリーズドライのハイビスカスを使用するスムージーミックスブランドが強い売上成長を経験しています。規制当局は粉末の粒子サイズ基準とアレルゲン検査をまだ精緻化しています。それでも、米国食品医薬品局(FDA)と欧州食品安全機関(EFSA)が2025年のバタフライピーの先例をモデルにしたガイダンスを最終化するにつれ、より広範な承認が見込まれます[4]出典:USDA、「バタフライピー着色料添加物申請」、usda.gov。

流通チャネル別:食料品店がコールドチェーンの経済性を解決するにつれてオフトレードが拡大

オントレードチャネルは2025年の食用花市場において58%の最大シェアを占めました。オフトレード小売チャネルは2026年から2031年にかけてCAGR 9.3%で最も急成長するセグメントと予測されており、食料品店による冷蔵マイクロ農産物ケースの採用を反映しています。都市ハブ近郊の垂直農場サプライヤーが当日配送の花びらを提供し、廃棄を削減し、ソーシャルメディアで普及したラグジュアリーなプレーティングのヒントを家庭料理人に紹介しています。乾燥SKUは常温のハーブティーとスパイスの棚に置かれ、カテゴリーマネージャーにコールド物流を回避する低リスクの参入機会を提供しています。

チャネルダイナミクスの将来は、プラズマ処理された生鮮農産物が商業小売条件下での7日間の賞味期限を通じて視覚的品質を維持できるかどうかにかかっています。成功すれば、オフトレードチャネルはさらに拡大し、特に人件費に制約のあるレストランがガーニッシュコストと運営効率にますます注力するにつれ、フードサービスの優位性を低下させる可能性があります。しかし、規制上または感覚的な問題がプラズマ処理の採用を妨げる場合、乾燥形態がオフトレードチャネルでより大きなシェアを獲得すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の食用花市場規模において34%の最大シェアを占め、確立された規制および小売フレームワークに支えられています。欧州食品安全機関(EFSA)は、国固有の農薬許容値のばらつきにもかかわらず、加盟国全体でのより広範な商業化を促進するため、食用植物素材の安全性評価を段階的に明確化してきました[5]出典:EFSA、「食用花リスク評価」、efsa.europa.eu。この地域の需要は、プレミアム小売形態、オーガニック製品の強い存在感、および高級料理用途への食用花の取り込みによって支えられています。さらに、この地域は確立されたコールドチェーンインフラと生産者と最終市場の近接性から恩恵を受けており、製品品質の維持に貢献しています。これにより、生花形態が市場を支配しながら、粉末やエキスなどの付加価値製品のイノベーションも促進されています。

アジア太平洋地域は最も急成長する市場であり、2026年から2031年にかけてCAGR 7.5%が予測されています。成長は都市部の消費増加と食品・飲料における花の原材料の文化的親しみやすさによって牽引されています。日本や東南アジア諸国は確立された料理の伝統から恩恵を受けていますが、断片化した規制経路と国固有の承認システムが商業化戦略に影響を与えています。現代的な小売およびeコマースプラットフォームの急速な拡大が、生花および乾燥食用花へのアクセシビリティを向上させています。同時に、管理環境農業と契約農業モデルが一貫した品質と年間を通じた供給を確保し、地域の生産エコシステムが進化しています。

北米、南米、中東・アフリカを含むその他の地域では、食用花市場は規制フレームワークと消費者認知の違いによって形成され、様々な速度で発展しています。北米では、米国食品医薬品局(FDA)がGRAS(一般的に安全と認められる)などのフレームワークを通じて承認を監督しており、厳格な安全性文書要件により新しい花の種の導入が遅れる可能性があります。南米は有利な栽培条件と輸出志向の生産を活用し、供給基地として台頭しつつあります。一方、中東・アフリカでは、主にプレミアムホスピタリティおよび観光セクターによって牽引されたニッチな普及が見られます。これらの地域全体で、市場成長は規制の明確化、サプライチェーンの発展、および料理用途に関する消費者教育の取り組みと密接に関連しています。

競合環境

食用花市場は2025年において低い集中度を示しており、主要企業にはFresh Origins, LLC、Koppert Cress B.V.、Farm.One Holdings, Inc.、The Chef's Garden, Inc.、Duncan Family Farms, LLCが含まれます。これらの企業は垂直統合を重視し、育苗から包装まで事業を管理しています。独占品種、一貫した品質、高級フードサービスのニーズに合わせた迅速な配送モデルを提供することで、プレミアム料理クライアントを確保しています。最近の投資は、特に観賞用と料理用の両市場にサービスを提供する管理環境農業資産への関心の高まりを示しており、機関投資家にとってのセクターの魅力を浮き彫りにしています。

テクノロジーの採用は、主要プレーヤーと新興プレーヤーを区別する重要な要因です。Koppert Cress B.V.は地熱暖房を活用して温室運営における天然ガスへの依存を低減し、欧州の持続可能性規制に準拠しています。さらに、ブロックチェーン対応のトレーサビリティなどのイノベーションが勢いを増しており、生産者が包装レベルで製品の産地と品質を証明できるようになっています。垂直農業や水耕栽培などの管理環境農業手法が、特に都市中心部近郊で拡大し、より新鮮な供給と低い物流コストを確保しています。Cherry Valley Organics、LLC、Nosh Produce、Greenerationを含む中堅企業は、プレミアムレストランの需要向けに設計されたオーガニック認証および特殊品種を提供することでニッチ市場に注力しています。

食料品小売の拡大と機能性原料抽出においてホワイトスペースの機会が生まれています。小売への浸透は現在、腐敗性と廃棄率によって制限されていますが、収穫後技術の進歩と地域調達モデルが棚の安定性と流通効率を向上させると予測されています。同時に、Mountain Rose Herbs、Bloom Culinary Flowers Ltd.、Gourmet Sweet Botanicalsなどの原料重視の企業が、色素やニュートラシューティカル抽出のためのマリーゴールドやハイビスカスなどの花の調達を拡大しています。この加工用途へのシフトは生花形態への依存を低減し、補完的な収益源を生み出し、今後数年間で市場全体の機会を拡大する可能性があります。

食用花産業のリーダー

Fresh Origins, LLC

Koppert Cress B.V.

Farm.One Holdings, Inc.

The Chef's Garden, Inc.

Duncan Family Farms, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:オーストラリアの先住民所有企業BoomaFoodがニューサウスウェールズ州に屋内垂直農場を設立しました。CubicFarmsの技術を使用し、葉物野菜の持続可能な年間生産を重視し、在来のハーブと食用花の取り込みを目指しています。

- 2024年3月:ジャ・ジャ・ウルン・クランズ・アボリジナル・コーポレーション(DJAARA)が、伝統的な在来原材料の栽培、研究、商業化を目的とした在来食品・繊維事業DJAKITJを設立しました。この事業は、在来の食用花、ヤムデイジー(ムルノン)、カンガルーグラスを含むブッシュタッカーの栽培を専門としています。

- 2023年4月:プレミアムサラダグリーン、特殊ハーブ、食用花、マイクログリーンで知られる水耕屋内垂直農業事業のFarm.Oneが、DK-Bell Holding Companyからの長期拡張資金の取得を経て、ブルックリンのプロスペクトハイツにあるネイバーフッドファームを再開しました。

世界の食用花市場レポートの範囲

食用花市場とは、主に料理および食品関連用途に使用される、人間が安全に消費できる花の生産と流通を指します。食用花市場レポートは、花の種類(バラ、ハイビスカス、ラベンダー、マリーゴールド、パンジーとビオラ、ナスタチウム、その他の花の種類)、形態(生花、乾燥、粉末)、流通チャネル(オフトレードとオントレード)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| バラ |

| ハイビスカス |

| ラベンダー |

| マリーゴールド |

| パンジーとビオラ |

| ナスタチウム |

| その他の花の種類 |

| 生花 |

| 乾燥 |

| 粉末 |

| オントレード |

| オフトレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| 花の種類別 | バラ | |

| ハイビスカス | ||

| ラベンダー | ||

| マリーゴールド | ||

| パンジーとビオラ | ||

| ナスタチウム | ||

| その他の花の種類 | ||

| 形態別 | 生花 | |

| 乾燥 | ||

| 粉末 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに食用花びらの世界需要はどの程度になるか?

食用花市場規模は2026年から2031年にかけてCAGR 5.15%で成長し、2031年までにUSD 5億6,770万に達すると予測されています。

バラに次いで最も勢いを増している花の種類は何か?

マリーゴールドは2026年から2031年にかけてCAGR 6.8%で加速しており、ルテイン含有量が眼の健康サプリメント需要と一致しているためです。

なぜ食料品店はマイクログリーンの隣に花を追加しているのか?

プラズマ延長賞味期限と農場近郊の垂直生産が廃棄を削減し、小売業者が消費者に手頃なラグジュアリーとして購入されるクラムシェルを在庫できるようにしています。

化学物質を使わずに花びらの腐敗を低減する技術は何か?

非熱プラズマ滅菌が表面微生物の98%超を除去し、冷蔵保存下での生花びらの寿命を7日間に延長します。

最終更新日: