食用動物性脂肪市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

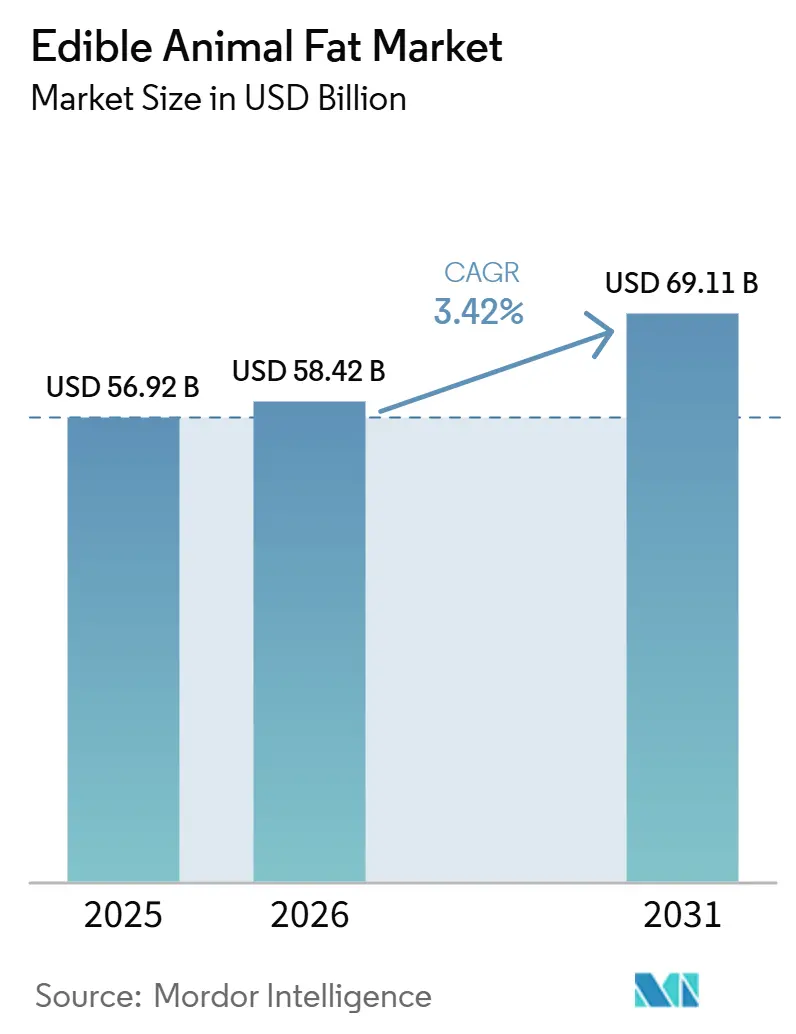

| 市場規模 (2026) | 58.42 十億米ドル |

| 市場規模 (2030) | 69.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用動物性脂肪市場分析

食用動物性脂肪市場規模は、2025年の569.2 ビリオン 米ドルから2026年には584.2 ビリオン 米ドルへと成長し、2026年から2031年にかけて3.42%のCAGRで2031年までに691.1 ビリオン 米ドルに達すると予測されています。市場は、業務用厨房への精製脂肪の回帰、アジア全域での食品加工需要の拡大、包装食品におけるシンプルな原材料表示への広範なシフトによって支えられています。規制面での受容も現在の需要トーンを改善しており、特に牛脂(ビーフタロー)とバターが小売・フードサービスチャネルで再び注目を集めています。一方、食用動物性脂肪市場は依然として植物油からの代替圧力と、健康意識の高い消費者グループにおける飽和脂肪摂取への継続的な懸念に直面しています。また、大手レンダリング業者が食品需要と再生可能燃料需要のバランスを取る必要があるため、供給経済も複雑化しており、食品グレードの買い手にとっての供給逼迫につながる可能性があります。

レポートの主要ポイント

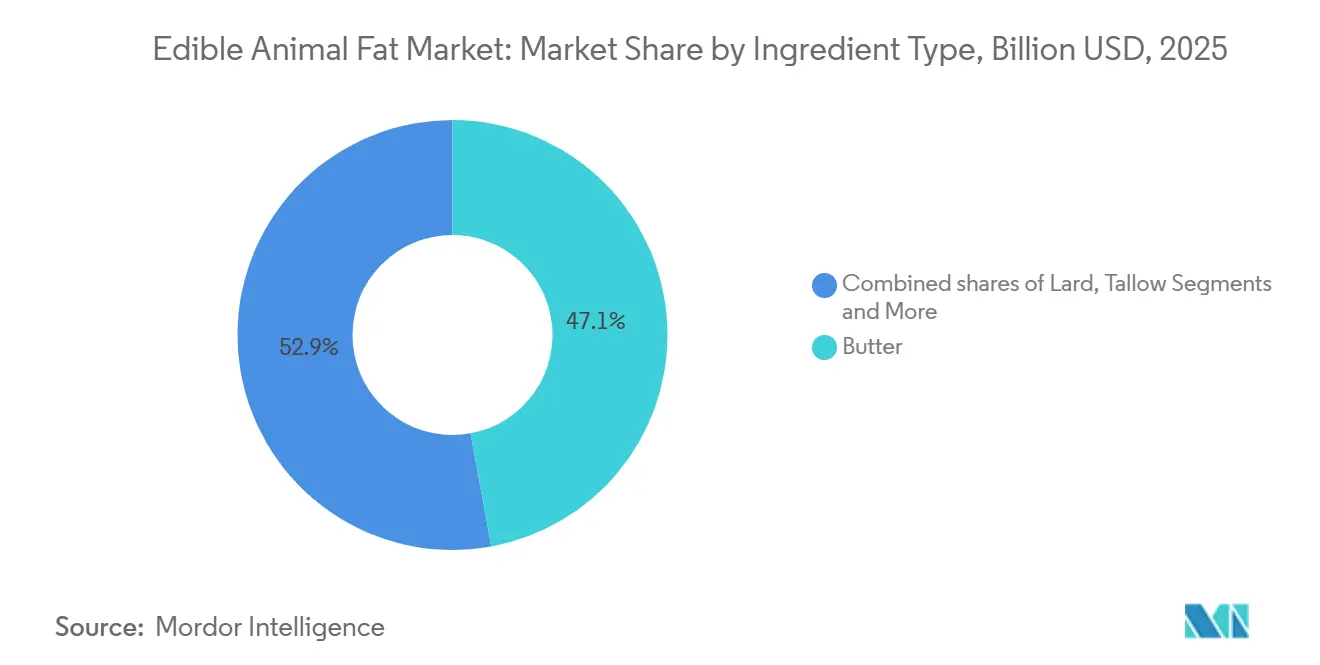

- 原料タイプ別では、バターが2025年に47.11%の収益シェアでトップとなり、ラードは2031年にかけて4.93%のCAGRで成長すると予測されています。

- 形態別では、固体・ペーストが2025年に63.21%のシェアを占め、液体は2031年にかけて4.71%のCAGRで拡大すると予測されています。

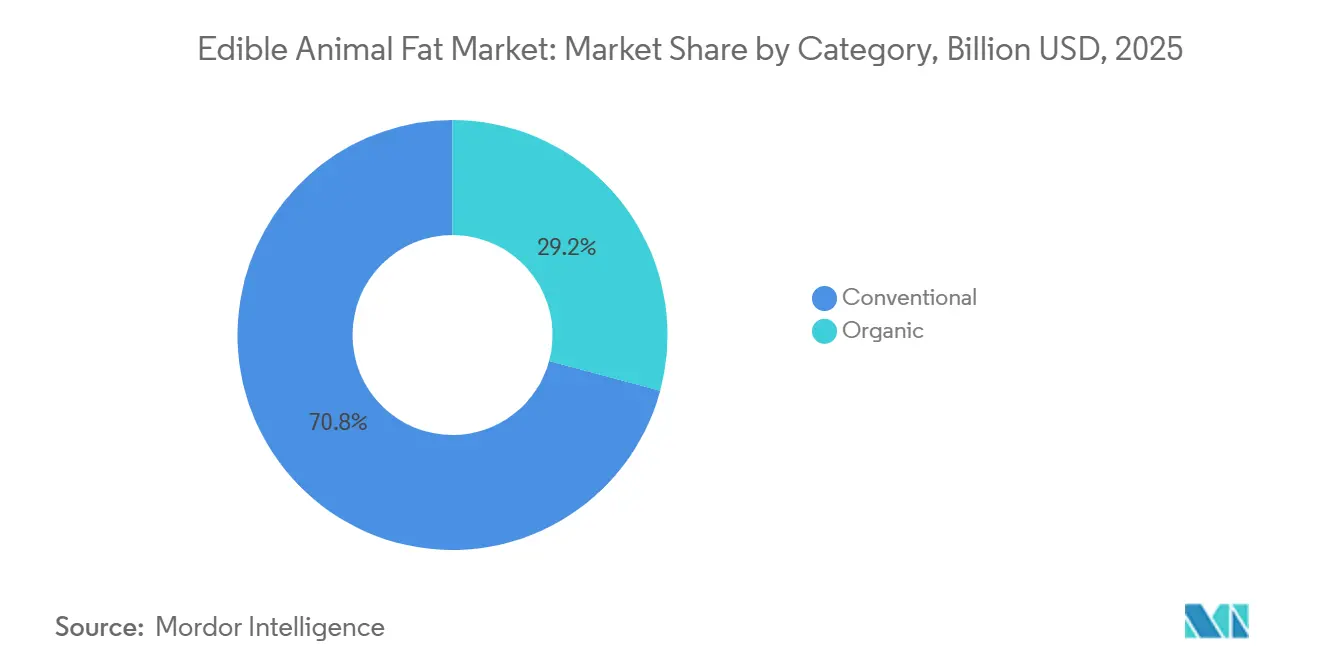

- カテゴリー別では、従来型が2025年に70.82%のシェアを占め、オーガニックは2031年にかけて6.33%のCAGRで拡大すると予測されています。

- エンドユーザー別では、食品加工業界が2025年に83.12%のシェアを占め、小売は2031年にかけて5.88%のCAGRで成長すると予測されています。

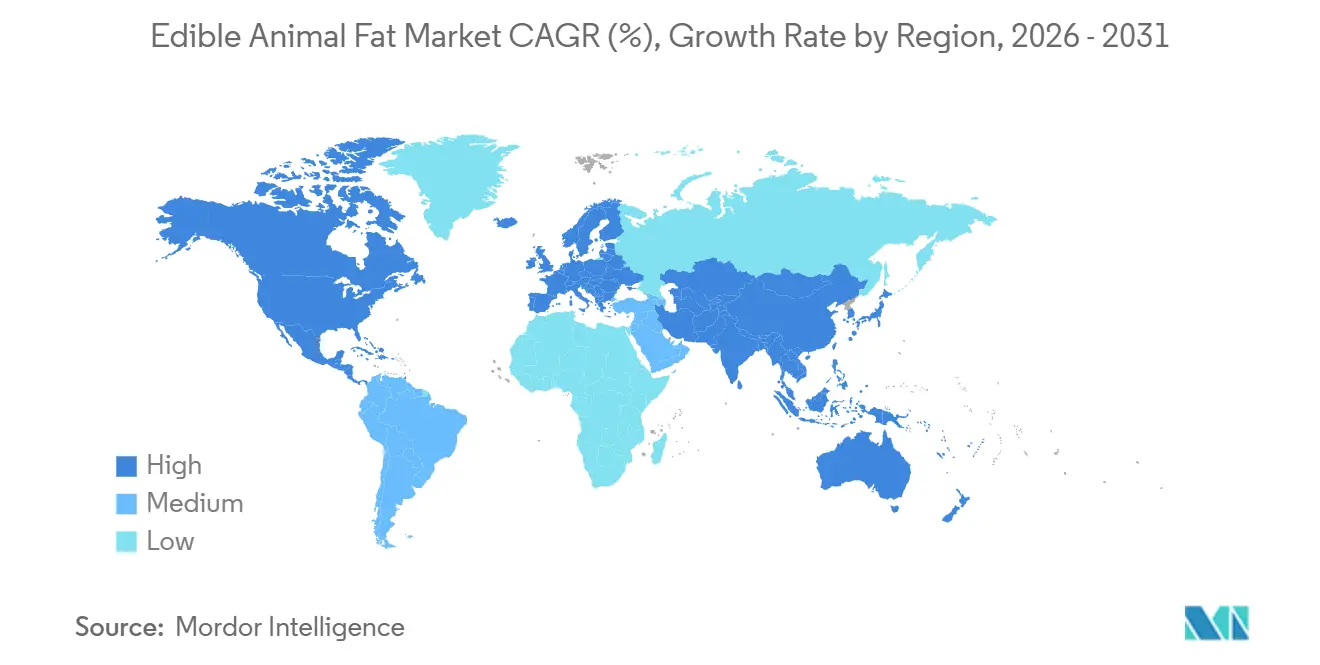

- 地域別では、アジア太平洋が2025年に40.22%のシェアを獲得し、2031年にかけて最高の地域CAGRである5.67%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

食用動物性脂肪市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリー・菓子製品における機能的優位性 | +0.8% | 世界全体、特に北米と欧州に集中 | 短期(2年以内) |

| 製品リフォーミュレーションにおけるクリーンラベル脂肪への需要拡大 | +0.7% | 北米、欧州、アジア太平洋の一部 | 中期(2〜4年) |

| ゼロウェイストレンダリングと副産物の価値化 | +0.5% | 世界全体 | 長期(4年以上) |

| 高温安定性脂肪のフードサービス利用拡大 | +0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 伝統的・ヘリテージ食品ポジショニングのプレミアム化 | +0.3% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| トレーサビリティ要件の厳格化が精製動物性脂肪をブレンド品より優位に | +0.3% | 欧州、中国、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーカリー・菓子製品における機能的優位性

ベーカリー・菓子製品における食用動物性脂肪の広範な使用は、テクスチャー、風味、製品品質の向上における優れたパフォーマンスにより、市場成長を支えています。バター、ラード、タローなどの原料は優れた可塑性を提供し、ペストリーにフレーキーな層、ケーキにしっとりとしたクラム、焼き菓子に改善されたマウスフィールをもたらします。特にラードは、サクサクしたパイクラストやラミネートドウの製造に重宝されており、バターはその豊かな風味と香りから、プレミアムブレッド、クッキー、クロワッサン、菓子製品において引き続き好まれる原料となっています。食品メーカーや職人ベーカリーは、一貫した製品品質と加工効率を実現するために動物性脂肪に依存し続けています。プレミアム焼き菓子や本格的なレシピへの消費者需要の高まりが、伝統的な脂肪原料への需要をさらに押し上げています。

製品リフォーミュレーションにおけるクリーンラベル脂肪への需要拡大

クリーンラベル食品への関心の高まりが、認識しやすく最小限の加工を施した原料を使用したレシピへのリフォーミュレーションをメーカーに促し、食用動物性脂肪への需要を高めています。バター、ラード、タローなどの伝統的な脂肪は、人工添加物や高度に加工された脂肪原料の代替として、リフォーミュレーションプロジェクトに取り込まれるケースが増えています。このシフトは、より短く透明性の高い原材料リストを持つ製品への消費嗜好の変化によって支えられています。例えば、米国ベーキング協会が2025年11月に認定FD&C色素を焼き菓子から除去する誓約を行ったことは、よりクリーンな処方に向けた業界全体の動きを反映しています[1]出典:Food Business News、「新規制がクリーンラベルへのシフトを加速させる可能性」、foodbusinessnews.net。さらに、CBI外務省の調査によると、クリーンラベル製品は2025年および2026年に製品ポートフォリオの70%以上を占めると予測されており、2021年の52%から増加しています[2]出典:CBI外務省、「どのようなトレンドが機会をもたらすか」、cbi.eu。食品メーカーがベーカリー、加工食品、乳製品分野でクリーンラベルの取り組みを拡大するにつれ、天然由来の食動物性脂肪の使用が増加すると見込まれています。

ゼロウェイストレンダリングと副産物の価値化

ゼロウェイスト製造と資源効率への関心の高まりが、高度なレンダリングおよび副産物の価値化手法を通じた食用動物性脂肪の活用を促進しています。食肉加工業者やレンダリング企業は、脂肪トリミングやその他の可食組織を廃棄物として処分するのではなく、高品質な食品原料に転換することで動物副産物の価値を最大化しています。このアプローチは原材料の利用効率を改善し、環境負荷を低減し、食品業界内の循環経済の取り組みを支援します。レンダリング技術の進歩により、食用動物性脂肪の品質、安全性、一貫性がさらに向上し、幅広い食品用途への適用が可能となっています。メーカーはまた、厳格な食品安全基準を満たしながら生産収率を高めるため、効率的な回収・精製プロセスへの投資を進めています。

高温安定性脂肪のフードサービス利用拡大

フードサービス業界全体での高温安定性調理用脂肪への需要増加が、食用動物性脂肪の採用拡大に寄与しています。タロ、ラード、ダックファットなどの製品は、優れた熱安定性を持ち、繰り返しの揚げ調理や高温調理においてもパフォーマンスを維持するため、レストラン、クイックサービスレストラン(QSR)、ホテル、ケータリング事業者に広く使用されています。これらの脂肪はまた、揚げ物、ローストミート、特製料理の風味、テクスチャー、クリスピー感を高めるため、多くのフードサービス事業者に好まれています。グローバルフードサービスセクターの拡大と、プレミアムダイニング体験への消費者需要の高まりが、商業的な利用をさらに促進しています。さらに、伝統的な調理法や本格的な地域料理の人気の高まりが、動物性調理用脂肪への関心を新たに呼び起こしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和脂肪とコレステロールに関する認識が需要の上限となっている | -0.7% | 北米・欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 植物油およびエステル交換脂肪からの代替圧力 | -0.8% | 世界全体 | 中期(2〜4年) |

| 家畜およびレンダリング原料供給の変動 | -0.5% | 世界全、特にアジア太平洋と南米に集中 | 短期(2年以内) |

| 臭気・風味のドリフトによる処方上の制約 | -0.3% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和脂肪とコレステロールに関する認識が需要の上限となっている

飽和脂肪とコレステロールの健康への影響に関する消費者の懸念が、食用動物性脂肪の広範な普及を引き続き制限しています。心血管の健康やライフスタイル関連疾患への意識の高まりが、飽和脂肪が多いと認識される食品の消費を減らすよう多くの消費者を促しています。その結果、食品メーカーはより健康的な選択肢と見なされることが多い植物油やその他の代替品を使用した製品のリフォーミュレーションを進めています。多くの国の公衆衛生上の推奨事項や栄養ガイドラインも飽和脂肪の摂取を適度に抑えることを推奨しており、購買決定に影響を与えています。この認識は特に、低脂肪または心臓に優しい食品を求める健康意識の高い消費者の需要に影響を与えています。さらに、動物性脂肪に対する消費者の否定的な態度が、ウェルネス重視の食品カテゴリーでの存在感を拡大しようとするメーカーにとっての課題となっています。

植物油およびエステル交換脂肪からの代替圧力

植物油およびエステル交換脂肪の供給増加が、食用動物性脂肪市場に対して大きな競争圧力をもたらしています。食品メーカーは、ひまわり油、キャノーラ油、大豆油、パーム油などの代替品を採用するケースが増えており、これらは広く入手可能でコスト効率が高く、消費者からより健康的と認識されることが多いためです。エステル交換脂肪も、動物由来原料に依存することなく、ベーカリー、菓子、加工食品用途において望ましいテクスチャー、安定性、機能性を提供するとして普及が進んでいます。さらに、これらの代替品は特定の加工要件を満たすようにカスタマイズでき、クリーンラベル、ビーガン、コレステロール意識の高い製品ポジショニングを支援することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:バターのプレミアムな地位がラードの産業的急成長を覆い隠す

バターは2025年の食用動物性脂肪市場収益の47.11%を占め、食品加工およびフードサービス用途全体での広範な使用により、最大の原料イプとなっています。その支配的な地位は、風味、テクスチャー、製品品質を高めるベーカリー、菓子、乳製品、即食食品業界からの強い需要によって支えられています。バターはまた、合成または高度に加工された脂肪代替品と比較して、その自然な味とクリーンラベルの魅力から消費者に広く好まれています。プレミアム焼き菓子、ペストリー、デザート、グルメ乳製品の消費拡大が、市場でのリーダーシップを引き続き強化しています。

ラードは、食品製造および特殊料理用途での使用拡大に牽引され、2031年にかけて最も速い4.93%のCAGRを記録すると予測されています。伝統的な調理法や本格的な地域料理への消費者の関心の高まりが、ベーカリー、食肉加工、揚げ物用途でのラード需要の再活性化に寄与しています。食品メーカーもまた、ペストリー、パイ、ビスケット、加工肉製品などのテクスチャー、フレーキー感、風味を改善するためにラードを活用しています。いくつかの市場でのケトジェニック、パレオ、高脂肪食パターンの人気の高まりが、ラードを含む動物性脂肪の使用をさらに促進ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体/ペースト形態が加工用途をリード

固体・ペーストセグメントが2025年に63.21%の市場シェアと2031年にかけての4.93%のCAGRリーダーシップという二重の成果を達成したことは、テクスチャーと機能性のための構造化脂肪への食品業界の継続的な依存を示しています。このフォーマットの優位性は食品科学の基本原則を反映しており、固体脂肪は液体代替品では再現できない焼き菓子、菓子、加工肉における不可欠な構造特性を提供しました。メーカーは温度変化や保存条件にわたって安定した脂肪を必要とするケースが増えており、予測可能なパフォーマンス特性を持つ固体・ペーストフォーマットへの需要を支えています。

液体動物性脂肪は、構造的機能性よりも流動性と熱伝達特性が優先される揚げ物操作、バイオディーゼル生産、産業プロセスにおける特殊用途に対応していますレンダリング業界全体での脂肪回収・精製技術の進歩が液体脂肪の品質を向上させ、再生可能燃料生産における用途機会を拡大しました。2025年2月、Coast Packingのテキサス州アマリロにおける6,000万 米ドルの新施設は、家庭用および業務用チャネル向けの動物性脂肪ショートニングの生産増加を目指すと見込まれており、固体フォーマットへの持続的な需要を示しています。フォームセグメンテーションは、メーカーが従来の嗜好ではなく定の機能要件に基づいてフォーマットを選択するようになり、エンドユース最適化をますます反映するようになっています。

カテゴリー別:従来型が支配、オーガニックがマージンプレミアムを獲得

従来型カテゴリーは2025年の食用動物性脂肪市場収益の70.82%を占め、カテゴリー別で支配的なセグメントとなっています。そのリーダーシップは主に、世界市場全体での広範な入手可能性、コスト効率、確立されたサプライチェーンによって牽引されています。従来型の食用動物性脂肪は、一貫した品質と競争力のある価格設定から、食品メーカー、レストラン、フードサービス事業者に広く使用されています。また、手頃な価格と機能性が重要な加工食品、焼き菓子、食肉製品、揚げ物用途の大規模生産においても引き続き好まれる選択肢となっています。

オーガニックカテゴリーは、天然かつ持続可能に生産された食品原料への消費者嗜好の高まりに支えられ、2031年にかけて最も速い6.33%のCAGRで拡大すると予測されています。オーガニック貿易協会は、米国のオーガニック食品・製品の売上が2025年に766億 米ドルという記録的な水準に達し、前年比6.8%成長し、若い消費者が最も急速に成長する購買層を形成していると報告しています[3]出典:オーガニック貿易協会、「オーガニック市場概要」、ota.com。食品品質、動物福祉、環境に配慮した農業慣行への意識の高まりが、消費者にオーガニック由来の動物性脂肪を選ぶよう促しています。食品メーカーは、進化する消費者の期待に応えるため、プレミアムベーカリー製品、乳製品、加工食品、特殊料理用途にオーガニック原料を取り入れることで対応しています。

エンドユーザー別:食品業界が数量を支え、小売が加速

食品加工業界は2025年の食用動物性脂肪市場収益の83.12%を占め、最大のエンドユーザーセグメントとなっています。その支配的な地位は、加工肉製品、ベーカリー品、菓子、乳製品、スナック、即食食品における主要原料としての食用動物性脂肪の広範な使用によって牽引されています。食品メーカーは、製品の一貫性と賞味期限を改善しながら、風味、テクスチャー、マウスフィール、調理パフォーマンスを高める動物性脂肪の能力に依存しています。都市化の進展とコンビニエンスフードへの需要に支えられたグローバル加工食品業界の継続的な拡大が、このセグメント内の消費をさらに強化しています。

小売セグメントは、家庭用調理脂肪への消費者需要の増加に牽引され、2031年にかけて最も速い5.88%のCAGRで拡大すると予測されています。伝統的な調理法、家庭でのベーキング、本格的なレシピへの関心の高まりが、消費者に小売チャネルを通じてラード、タロー、精製動物性脂肪などの製品を購入するよう促しています。最小限の加工を施した天然食品原料への意識の高まりも、高脂肪・低炭水化物ダイエットを実践する健康意識の高い消費者の間での食用動物性脂肪の受容拡大寄与しています。

地域分析

アジア太平洋は2025年の動物性食用脂肪市場シェアの40.22%を占め、2031年にかけて5.67%のCAGRを記録すると予測されており、最大の基盤と最速の地域拡大を示しています。中国、東南アジア、日本の料理および食品製造における豚脂やその他の動物性脂肪の多用が、地域の動物性食用脂肪市場を支えています。日本では、原料不足がレンダリング施設で続く中、2025年初頭にラードの卸売価格が15kgカン当たり5,765円(15kg当たり38米ドル)に達し、最も逼迫した供給状況が見込まれています。インドは、所得水準の向上に伴うベーカリーおよびプレミアム包装食品セクターの拡大により、別の成長機会を提供しています。香港では、シェフが精製豚脂への料理的回帰を積極的に支持しており、プレミアム需要を強化し、より高価値なダイニングチャネルでのラード使用の正常化を促進しています。

欧州は動物性食用脂肪市場の成熟した部分であり、フランス、ドイツ、イタリア、スペイン、オランダがバター、タロー、ラードの主要生産・消費国となっています。ソーセージ製造、ペストー、調理済み肉製品における伝統的な使用が引き続き地域需要を支えています。規制の厳格化も供給環境を変えており、EU規則(EC)1069/2009の2026年改正により、レンダリング施設での継続的なデジタルCCPデータ記録と強化されたトレーサビリティ文書化が義務付けられます。この要件は小規模加工業者のコンプライアンスコストを引き上げますが、プレミアム食品バイヤーや輸出顧客がますます求める検証記録も改善します。南米はブラジルとアルゼンチンを中心とし、大規模な牛肉・豚肉システムが相当量の精製脂肪供給を生み出しています。Minerva Foodsは、57億 ブラジルレアル(10億 米ドル)で取得したMarfrigの13工場を統合した後、7カ国46工場にわたる合計日次処理能力を牛41,789頭、羊25,716頭に増加させ、この基盤を大幅に拡大しました。

中東・アフリカは動物性食用脂肪市場で最小の地域セグメントであり続けていますが、ハラール認証タローおよびバターのサプライチェーンにおいて引き続き機会を提供しています。サウジアラビア、アラブ首長国連邦、南アフリカが主要な需要センターであり、フドサービスの成長、加工食品使用の増加、ハラールプレミアム食品への幅広い関心によって支えられています。JBSは、牛肉・羊肉加工を含む中東のマルチプロテインハブへの1億5,000万 米ドルの投資でこの機会を支援しました。輸出業者はまた、湾岸標準化機構やSANHAなどの機関からのハラール要件を満たす必要があり、認証がますます重要な調達フィルターとなっています。これらの要件は、規模、コンプライアンス規律、安定した地域流通を組み合わせることができるサプライヤーを優遇します。

競争環境

食用動物性脂肪市場は依然として中程度に分散しており、戦略的買収と垂直統合戦略による統合の重要な機会を生み出しています。主要な業界プレーヤーには、Darling Ingredients、Tyson Foods Inc.、Cargill Incorporated、JBS S.A.、Mission Barnsなどが含まれます。Darling Ingredientsなどの市場リーダーは、世界の農業副産物の相当量を処理しながら、レンダリングプロセスと再生可能燃料用途における技術的リーダーシップを維持することで規模の優位性を活用しています。

垂直統合戦略が競争環境をますます定義しています。例えば、Tyson FoodsはAmerican ProteinsとAMPRO Productsを8億5,000万 米ドルで買収し、レンダリング能力を強化し、飼料原料における存在感を拡大しました。企業は、環境規制と消費者嗜好が責任ある調達製品への需要を牽引する中、純粋なコスト競争よりも持続可能性の信頼性、規制コンプライアンス、技術革新に戦略的ポジショニングを集中させています。合成生物学セクターからの新興の破壊者は、精密発酵と培養脂肪技術を通じて長期的な競争上の脅威をもたらしており、より強力な持続可能性プロファイルと規制上の優位性を提供しています。

伝統的なプレーヤーは技術投資と戦略的パートナーシップを通じて対応しています。レンダリング企業は、廃棄物削減を通じて1,850万台の自動車を道路から除去することに相当すると述べる持続可能性上の利点を強調しています。Mission BarnsやSavorなどの企業は動物不使用の脂肪製品の規制承認を取得しており、産規模が拡大しコストが低下するにつれて従来のサプライチェーンを混乱させる可能性があります。競争ダイナミクスは、食品安全基準が世界的に厳格化し、顧客が純粋なコスト考慮よりもサプライヤーの信頼性を優先するにつれ、統合されたサプライチェーン、高度な処理能力、強固な規制コンプライアンス記録を持つ企業をますます優遇しています。

食用動物性脂肪業界リーダー

Darling Ingredients

Tyson Foods, Inc.

Cargill, Incorporated

JBS S.A.

Vion Food Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:JBS S.A.は、テキサス州、アイオワ州、中東、パラグアイの施設にわたる14億 米ドルの拡張投資を含む24億 米ドルの2026年設備投資計画を発表しました。JBSはまた、牛肉・羊肉加工を含む中東のマルチプロテインハブへの1億5,000万 米ドルの投資を別途発表し、高成長需要地域に参入しました。

- 2025年12月:Tyson Foodsは、アーカンソー州スプリングデールにある旧Cargill七面鳥加工工場を証書推定価格2,300万 米ドルで取得しました。かつて1,000人の従業員を雇用していたこの施設は、チキンのさらなる加工・ポーショニング業務を支援するための複数年にわたる改修が計画されています。

- 2024年7月:Smithfield Foodsは、テネシー州ナッシュビルにあるCargillのドライソーセージ生産施設の買収を完し、年間5,000万ポンドのドライソーセージ処理能力を追加し、MargheritaブランドポートフォリオのCarandoおよびArmourブランドを支援するために隣接する処理施設での豚由来副産物のスループットを拡大しました。

食用動物性脂肪市場レポートの調査範囲

食用動物性脂肪とは、動物組織から得られ、安全な人間消費のために加工・精製された脂肪です。食用動物性脂肪市場は、原料タイプ、形態、カテゴリー、エンドユーザー、地域別にセグメント化されています。原料タイプに基づき、市場はバター、タロー、ラード、リキッドゴールド、その他の原料タイプにセグメント化されています。形態に基づき、市場は固体・ペーストと液体にセグメント化されています。カテゴリーに基づき、市場は従来型とオーガニックにセグメント化されています。エンドユーザー基づき、市場は食品加工業界、フードサービス、小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測が金額ベースで行われています。

| ラード |

| タロー |

| バター |

| リキッドゴールド |

| その他 |

| 固体/ペースト |

| 液体 |

| オーガニック |

| 従来型 |

| 食品加工業界 | 料理用揚げ物および調理 |

| ベーカリーおよび菓子 | |

| 塩味スナック | |

| 即食/コンビニエンスフード | |

| フードサービス | |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 原料タイプ別 | ラード | |

| タロー | ||

| バター | ||

| リキッドゴールド | ||

| その他 | ||

| 形態別 | 固体/ペースト | |

| 液体 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| エンドユーザー別 | 食品加工業界 | 料理用揚げ物および調理 |

| ベーカリーおよび菓子 | ||

| 塩味スナック | ||

| 即食/コンビニエンスフード | ||

| フードサービス | ||

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の動物性食用脂肪需要の見通しは?

食用動物性脂肪市場は、2026年から2031年にかけて3.42%のCAGRで成長し、2026年の584.2 ビリオン 米ドルから2031年までに691.1 ビリオン 米ドルに達すると予測されています。

収益をリードする原料タイプと最も速く成長する原料タイプはどれですか?

ラードは2031年にかけて4.93%のCAGRで最も速く成長すると予測されています。

数量において最も重要なエンドユーザーチャネルはどれですか?

食品加工業界は、ベーカリー、菓子、セイボリースナック、調理済み食品が依然として動物性脂肪の機能性に依存しているため、2025年に83.12%のシェアを保持し、中核的な需要基盤であり続けています。

最も強い成長プロファイルを持つ地域はどこですか?

アジア太平洋は2025年に40.22%のシェアでップとなり、2031年にかけて5.7%のCAGRで最速の地域成長を記録すると見込まれています。

最終更新日: