エッジAI GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 20.09 十億米ドル |

| 成長率 (2026 - 2031) | 37.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジ AI GPU市場分析

エッジAI GPU市場規模は2025年の29.7 ビリオン 米ドルから2031年には40.1 ビリオン 米ドルへと拡大し、2026年から2031年にかけて37.99%のCAGRを記録しました。アジア太平洋地域は2025年の世界収益の66.71%を占め、同年の統合型GPUがそのシェアの61.59%を占めました。欧州連合およびインドにおけるソブリンAI義務化、ならびにスタンドアロン5Gの世界的な普及率の大幅な拡大が、オンプレミス推論を加速させ、企業を低レイテンシのGPU搭載エッジノードへと誘導しています。自律型ロボットOEMにおけるNVIDIAのJetson Orinの設計採用、HPEおよびDellにおけるIntelのArc Aシリーズの試験導入、HailoおよびKneronへのベンチャー投資は、単一ベンダー支配からヘテロジニアスなシリコンロードマップへの移行を示しています。先端パッケージングファウンドリにおけるサプライチェーンの圧力と、産業用エンクロージャにおける85℃の周囲温度上限が、近期の製品供給を脅かす一方で、チップレットレイアウトよびスパース行列ファームウェアへの投資を促進しています。

主要レポートのポイント

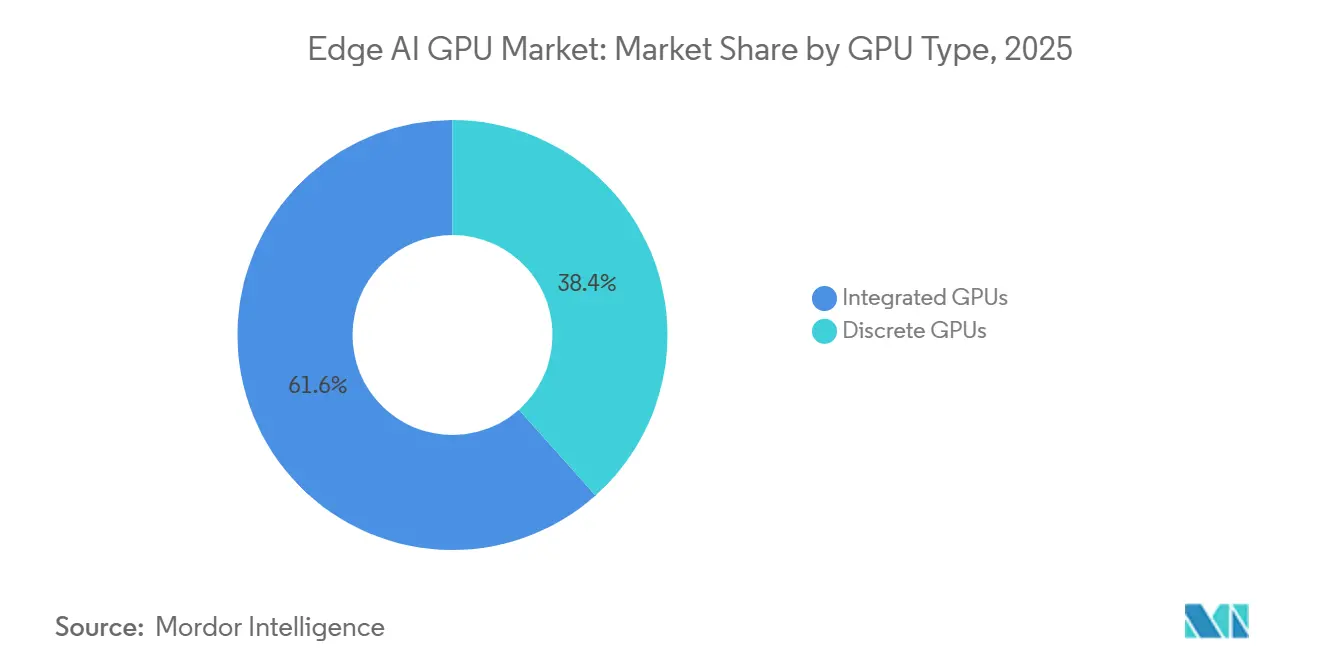

- GPUタイプ別では、統合型ソリューションが2025年に61.59%の市場シェアでエッジAI GPU市場をリードしました。

- 展開タイプ別では、組み込みデバイスが2025年のエッジAI GPU市場規模の60.11%のシェアを占め、2026年から2031年にかけて38.91%のCAGRで拡大する見込みです。

- アプリケーション別ではロボティクスおよびオートメーションが2031年にかけて38.67%のCAGRで進展しています。

- 地域別では、アジア太平洋地域が2025年の収益の66.71%を占め、2031年にかけて38.83%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエッジAI GPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低レイテンシAI処理を必要とするIoTデバイスの普及 | +8.2% | グローバル、特にアジア太平洋の製造ハブおよび北米のスマートシティ | 中期(2〜4年) |

| エッジ帯域幅を強化する5Gの急速な展開 | +7.5% | アジア太平洋中心、欧州および中東への波及 | 短期(2年以内) |

| スマートシティにおけるリアルタイム映像分析の需要増加 | +6.8% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 製造業における自律型移動ロボットの採用拡大 | +5.9% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| データプライバシーに関する規制がオンデバイス処理を促進 | +4.7% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 医薬品物流におけるコールドチェーンエジノードの台頭 | +3.1% | 北米および欧州回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低レイテンシAI処理を必要とするIoTデバイスの普及

オンデバイス推論を必要とするIoTエンドポイントのグローバル設置台数は2025年に150 ビリオン 台を超え、企業はクラウド中心のワークフローを断念せざるを得なくなっています。80〜120ミリ秒の往復レイテンシは、閉ループロボティクス、外科機器、および産業プロセス制御とは相容れません。センサーにGPU推論を展開することでレイテンシを5ミリ秒未満に圧縮し、ABBのフィールドトライアルでは協働ロボットのサイクルタイムを40%削減しました。[1]ABB Group、「協働ロボットフィールドトライアル結果」、abb.com ベンダーは現在、電力を15ワット未満に抑えるダイナミック電圧スケーリングを備えた5nm SoCを構築し、ファンレス産業設計に対応しています。このトレンドは、自動車ライン、医療機器、スマートユーティリティにわたるエッジAI GPU市場の需要を実質的に拡大しています。

エッジ帯域幅を強化する5Gの急速な展開

スタンドアロン5Gの展開は2025年半ばまでに大幅に拡大し、エッジ推論に10ミリ秒未満のパスを提供するネットワークスライスを実現しました。韓国の通信事業者は2024年に全国展開を完了し、ソウルの九老デジタルコンプレックスにおいてリアルタイム品質検査のための2,000以上のGPUノードをサポートしています。[2]GSMA、「スタンドアロン5Gの経済性」、gsma.com 欧州連合は2025年に9 ビリオン ユーロ(10.1 ビリオン 米ドル)を同様の展開のために拠出し、通信事業者に基地局シェルターへのGPUサーバーの共同設置を促しています。スタンドアロンセルあたり150,000 米ドルのCAPEXは新興経済圏では依然として高水準ですが、レイテンシに敏感な分析におけるバリュープロポジションは実証済みであり、通信エコシステムにおけるエッジAI GPUの採用を拡大しています。

スマートシティにおけリアルタイム映像分析の需要増加

2025年末時点で世界中で12 ビリオン 台以上の監視カメラが稼働していましたが、映像の自動レビューが行われたのは8%未満でした。エッジAI GPUはローカルで検出を実行し、制御センターにはアラートのみを送信することでバックホール量を削減します。中国は2024年からすべての新規市区町村設備にGPU加速分析を義務付け、英国は2025年にロンドンの交通機関の改修に1.2 ビリオン ポンド(1.52 ビリオン 米ドル)を拠出しました。[3]中国公安部、「スマートシティ監視義務化」、mps.gov.cn CNNの3倍の演算を必要とするトランスフォーマーベースのビジョンモデルが、自治体をより高性能なディスクリートGPUへと誘導し、公共安全および交通ネットワーク内のエッジAI GPU市場基盤を拡大しています。

製造業における自律型移動ロボットの採用拡大

製造業者は2025年に180,000台以上の自律型移動ロボットを導入し、そのすべてが動な床面をナビゲートするためにGPU加速SLAMに依存しています。テスラのオースティン工場は2025年に工場内物流のためにJetson Orinロボット400台を展開し、床面積の必要量を18%削減しました。[4]Tesla Inc.、「ギガファクトリーオースティンロボティクス展開」、tesla.comBoston DynamicsのStretchロボットはDHLおよびFedExから1,000台以上の受注を獲得し、ローカルGPUを使用することでロボット1台あたり年間15,000 米ドルのクラウドエグレス費用を回避しています。2024年に正式化されたISO 3691-4安全規則がオンデバイス推論をさらに促進し、すべての新型移動ロボットSKUにGPUを組み込み、産業オートメーションにおけるエッジAI GPU市場のフットプリントを拡大しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GPUの高消費電力と熱的制約 | -4.3% | グローバル、特に屋外および産業用展開において深刻 | 短期(2年以内) |

| 先端パッケージング能力のサプライチェーン不足 | -3.8% | 台湾および韓国のグローバルボトルネック | 中期(2〜4年) |

| エッジサイトでのコンテナ化GPUスタック展開におけるスキルギャップ | -2.9% | 北米、欧州、新興アジア太平洋、南米 | 中期(2〜4年) |

| GPU供給を制限する規制上の輸出規制 | -2.6% | 中国、ロシア、一部の中東市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPUの高消費電力と熱的制約

75ワットを消費するディスクリートGPUは1時間あたり256 BTUを発生させ、密閉されたIP65エンクロージャを圧倒します。ベンダーはシリコンのクロックを下げ、ラボ評価値と比較してスループットを最大20%削減しており、5ワット未満のニューラルプロセッサに対する優位性を狭めています。Intelは2025年に50ワットのArc A380Eバリアントを発売しましたが、コスト重視のセグメントではNVIDIAの30ワットOrin NXと競合しています。[5]Intel Corporation、「Arc A380E熱設計ブリーフ」、intel.com 欧州の産業サイトで75ワットノード1台あたり年間95ユーロ(107 米ドル)の電力コストが発生し、500台以上の設置では倍増します。そのため、バッテリー駆動のフィールドセンサーはGPUを回避してハイブリッドアーキテクチャを採用し、超低消費電力エッジニッチにおける近期のエッジAI GPU市場普及を制限しています。

先端パッケージング能力のサプライチェーン不足

チップレットベースのGPUはTSMCのCoWoSおよびInFOラインに依存しており、2025年を通じて95%の稼働率で稼働しました。計画中の拡張により2026年末までに生産量が増加する見込みですが、ベンダーはより高マージンのデータセンターSKUを優先しています。AMDのInstinct MI300シリーズは8週間のリードタイム遅延に直面し、それが組み込みRyzen AIバリアントにも波及しました。HBM3の供給はSK HynixとSamsungに集中しており、両社ともNVIDIAのフラッグシップデータセンターチップへの在庫供給を優先しているため、エッジOEMは6ヶ月のバックログを抱えています。太平洋地域のサプライチェーン混乱はエッジAI GPU市場全体を脅かす可能性があり、国内パッケージング研究開発のために16 ビリオン 米ドルの米国資金拠出を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUタイプ別:統合型ソリューションがコスト重視のエッジを支配

統合型GPUは2025年のエッジAI GPU市場規模の61.59%のシェアを占め、POSターミナル、産業用HMIスクリーン、および車載インフォテインメントにおける設計採用を反映しています。Snapdragon 8 Gen 3およびDimensity 9300 SoCは5〜15ワットの範囲に収まり、ファンレスシャーシに最適です。ディスクリートGPUは数量では小さいものの、30 FPSで12 TFLOPSを必要とする4K映像分析ストリームをサポートするために38.48%のCAGRで拡大しています。Appleの40コアM3 Maxは65 TFLOPSを統合フォームファクターに詰め込み、エントリーディスクリートカードに匹敵することでカテゴリの境界を曖昧にしました。2024年から有効となった欧州エコデザインラベリングは、公共調達において統合型シリコンを優遇し、より広いエッジAI GPU市場内でこのセグメントをさらに定着させています。

ディスクリートデバイスは、生の並列処理が電力制限を上回る場面では依然として支配的です。70ワットのRTX A200026 TFLOPSを提供し、市区町村の交通分析においてカメラ1台あたりのリアルタイム検出数を2倍にします。トランスフォーマーベースのビジョンモデルが1億パラメータを超えるにつれ、専用テンソルコアを備えたディスクリートSKUが工場やスマートシティでの採用を加速させています。ヘテロジニアスなロードマップでは、SoCが追加のGPUタイルを積み重ね、統合型とディスクリートソリューションの性能ベクトルが収束しています。

展開タイプ別:組み込みデバイスがリード、ゲートウェイが加速

組み込みデバイスは2025年のエッジAI GPU市場シェアの60.11%を維持し、5ミリ秒未満の推論を重視する移動ロボット、カメラ、および産業用コントローラに対応しています。各自律型フォークリフトは即時の衝突回避を必要とするため、オンボードGPUが必須となっています。エッジサーバーおよびゲートウェイは、工場がHPEのEdgeline EL8000のような集中型2Uラギッドサーバーに200台上のカメラフィードを移行するにつれ、38.91%のCAGRで拡大しており、多数のストリームにわたってGPUのCapExを分散させています。Fleet CommandなどのKubernetesスタックが数百のサイトにわたってコンテナ化されたモデルを調整し、DevOpsの手間を削減しています。

しかし、接続性のギャップが組み込みの強みを維持しています。遠隔地の農業用ドローンはファイバーバックホールに頼れないため、オンデバイスGPUが優勢です。IETFのセキュリティガイダンス草案はハードウェアアテステーションを推奨しており、マルチテナントラックよりも統合エッジボードの方が容易です。2つの展開アーキタイプは共存し、それぞれがエッジAI GPU市場の軌跡を強化しています。

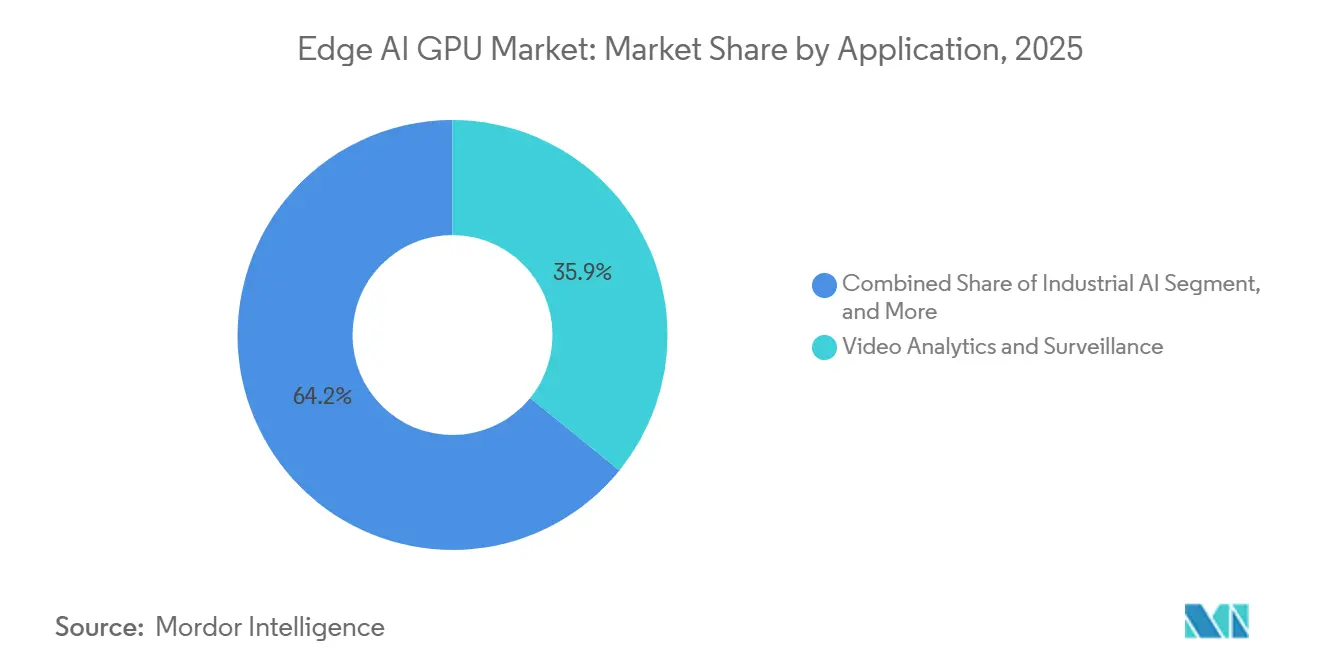

アプリケーション別:映像分析がリード、ロボティクスが急増

映像分析は2025年の収益の35.85%を占め、世界12 ビリオン 台のカメラに牽引されました。GPUはCNNおよびトランスフォーマーパイプラインをローカルで実行し、都市運営のWAN帯域幅を90%削減します。ロボティクスおよびオートメーションは最も急成長しているセグメントであり、38.67%CAGRを記録しています。これは、先進国における年間8%の賃金インフレ後に労働コストと同等になったビジョンガイド式ピックアンドプレースシステムを工場が導入しているためです。産業用AIは、エッジGPUを使用して振動シグネチャを監視し、2025年のSiemensパイロットで計画外ダウンタイムの30〜40%を防止しています。

ヘルスケアは現在規模は小さいものの、2025年に200件のFDA承認AIデバイスを背景に拡大しています。病院内のエッジGPUサーバーはCTスキャンを数分以内に事前スクリーニングし、外傷診断の遅延を40%削減しています。モデルの複雑さは異なります。映像分析は5,000万パラメータ前後に留まることが多い一方、ロボティクスモデルは現在1億パラメータを超え、より高性能なディスクリートシリコンへと誘導しています。

地域分析

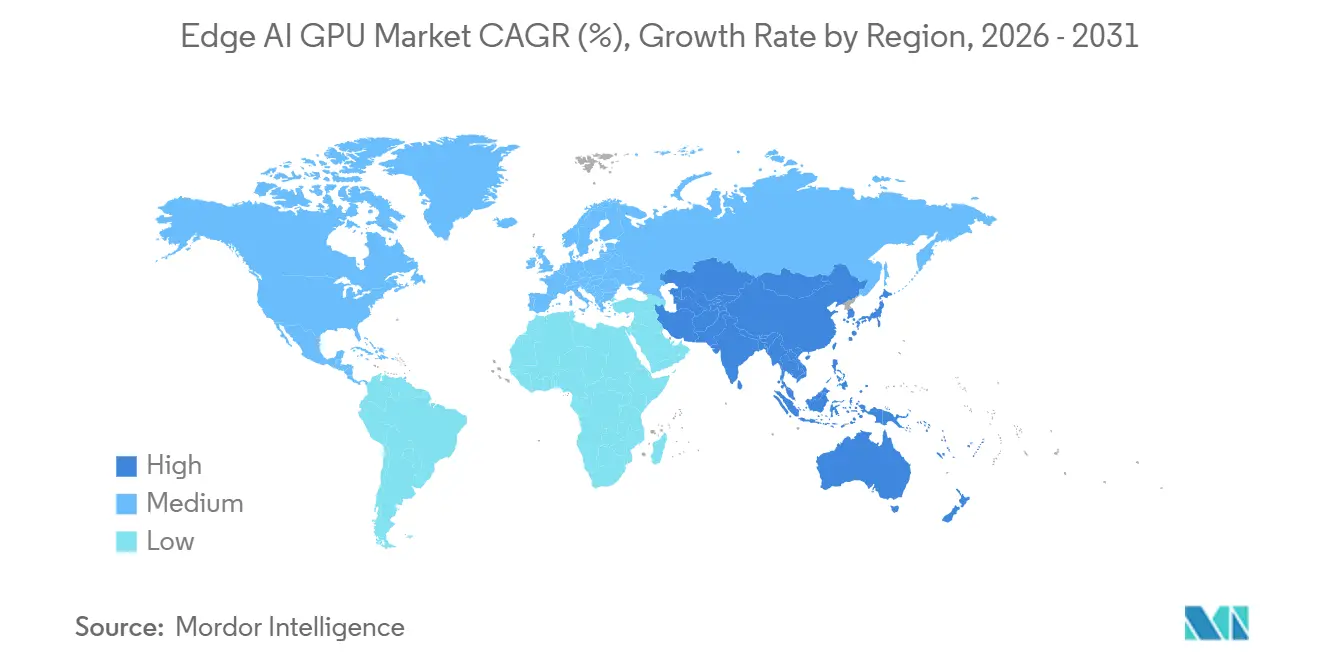

アジア太平洋地域は2025年のエッジAI GPU市場シェアの66.71%を占め、2031年にかけて38.83%のCAGRで成長すると予測されています。中国は新型インフラキャンペーンのもとでスマートシティプログラム向けに800,000台のGPU対応ノードを発注しました。日本はエッジAIへのアップグレードを行う中小製造業者向けに500 ビリオン 円(3.4 ビリオン 米ドル)の補助金を予算化しました。韓国は2025年にGPU推論を搭載した協働ロボット45,000台を出荷しました。インドのミッションは2027年までに農業および医療分野に10,000台のGPUノードを展開することを目指しています。

北米が2位にランクされています。米国エネルギー省は2025年にグリッドエッジ分析パイロットに4.5 ビリオン 米ドルを拠出し、変電所にGPUノードを設置しました。カナダの自動車工場は溶接ビジョンガイダンスおよび欠陥削減にGPUを使用しました。欧州のGDPRデータ最小化原則が企業をローカルGPUへと誘導しており、ドイツの自動車メーカーは予知保全によりダウンタイムを25%削減しました。

南米のシェアは小さいものの、ブラジルの農場やチリの鉱山がGPUベースのリモートセンシングを採用すにつれて増加しています。中東およびアフリカでは、ドバイで交通分析用の5,000台のGPUノードを含む初期スマートシティ展開が見られます。輸出規制がロシアおよび一部市場への出荷を制限し、エッジAI GPU市場のより広い地理的普及をわずかに抑制しています。

競合環境

NVIDIA、Intel、AMDは2025年に合計市場シェアの大部分を占め、市場集中度が中程度であることを示しています。Jetsonモジュールはロボティクスのリファレンスとして残っていますが、IntelのArc Aシリーズはリスト価格でNVIDIAを最大30%下回り、AMDのRyzen AIはSilo AI買収の恩恵を受けてエッジ推論向けにモデルを圧縮しています。Hailoの2.5ワットアクセラレータは2025年に10,000台以上のスマートカメラでJetson Nanoに取って代わり、電力主導の代替を示しています。Qualcommはハンドセットの荷量を活用してGeneral Motorsの車載インフォテインメントシステムにGPUをプリロードし、追加のシリコンコストなしに潜在的な設置基盤を構築しています。

スタートアップの勢いは5ワット未満で最も強くなっています。KneronとSiMa.aiは2025年にサブワットプロセッサのために1.5 ビリオン 米ドルの資金を調達しました。特許出願はNVIDIAがスパーシティエンジンと量子化に注力し、これらの代替品に対する地位を守っていることを示しています。Intelの2024年のGranulate買収はソフトウェア最適化を向上させ、既存カードから20〜30%の追加スループットを引き出し、交換サイクルを延長し、エッジAI GPU市場の総アドレス可能収益に影響を与えています。

エッジAI GPU産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices Inc.

Huawei Technologies Co. Ltd.

Qualcomm Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:NVIDIAはヒューマノイドロボット向けの2,000コアSoCであるJetson Thorの発売に5 ビリオン 米ドルを投資し、Figure AIおよびAgility Roboticsとの設計採用を確保しました。

- 2026年2月:Intelはエッジサーバー向けの50ワットGPUであるArc A310Eを発売し、DellおよびHPEパートナーを通じてデビュー月に15,000台を出荷しました。

- 2026年1月:QualcommとGeneral Motorsは、リアルタイムバッテリーおよびセンサーフュージョンのためにSnapdragon Ride GPUをUltium EVプラットフォームに組み込む3 ビリオン 米ドルの合弁事業を設立しました。

- 2025年12月:AMDはSilo AIを6.65 ビリオン 米ドルで買収し、モデル圧縮IPをエッジGPUスタックに追加しました。

グローバルエッジAI GPU市場レポートの範囲

エッジAI GPU市場レポートは、GPUタイプ(統合型GPUおよびディスクリートGPU)、展開タイプ(エッジサーバー/ゲートウェイおよび組み込みエッジデバイス)、アプリケーション(映像分析・監視、産業用AI、ロボティクスおよびオートメーション、ヘルスケアAI)、地域(北米、欧州、アジア太平洋、南米、中東、アリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 統合型GPU |

| ディスクリートGPU |

| エッジサーバー / ゲートウェイ |

| 組み込みエッジデバイス |

| 映像分析・監視 |

| 産業用AI |

| ロボティクスおよびオートメーション |

| ヘルスケアAI |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東 | |

| アフリカ |

| GPUタイプ別 | 統合型GPU | |

| ディスクリートGPU | ||

| 展開タイプ別 | エッジサーバー / ゲートウェイ | |

| 組み込みエッジデバイス | ||

| アプリケーション別 | 映像分析・監視 | |

| 産業用AI | ||

| ロボティクスおよびオートメーション | ||

| ヘルスケアAI | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてエッジAI GPU市場に予測されるCAGRは?

市場は2026〜2031年の期間にわたって37.99%のCAGRで成長すると予測れています。

現在、エッジ推論GPUの出荷をリードしている地域はどこですか?

アジア太平洋地域は2025年の世界収益の66.71%を占め、最も急速に拡大している地域であり続けています。

なぜ統合型GPUがエッジで依然として支配的なのですか?

統合型設計は組み込みキオスクやロボットに典型的な5〜15ワットのファンレスエンベロープに適合し、2025年に61.59%のシェアを獲得しています。

エッジAI GPU採用における最大の制約は何ですか?

密閉された産業用エンクロージャにおいてパフォーマンスのスロットリングを強いる高消費電力と熱的制限。

2031年にかけて最も急成長しているアプリケーションセグメントはどれですか?

製造業者が自律型移動プラットフォームを採用するにつれ、ロボティクスおよびオートメーションが38.67%のCAGRで進展しています。

最終更新日: