生態毒性学的研究市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

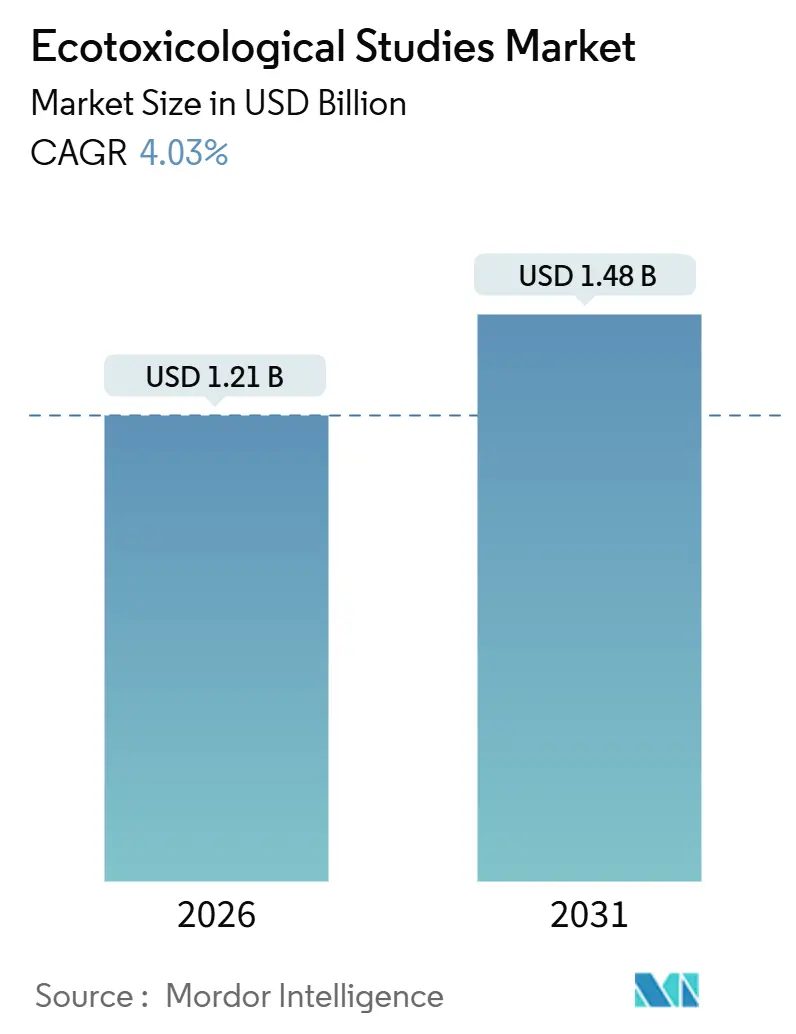

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

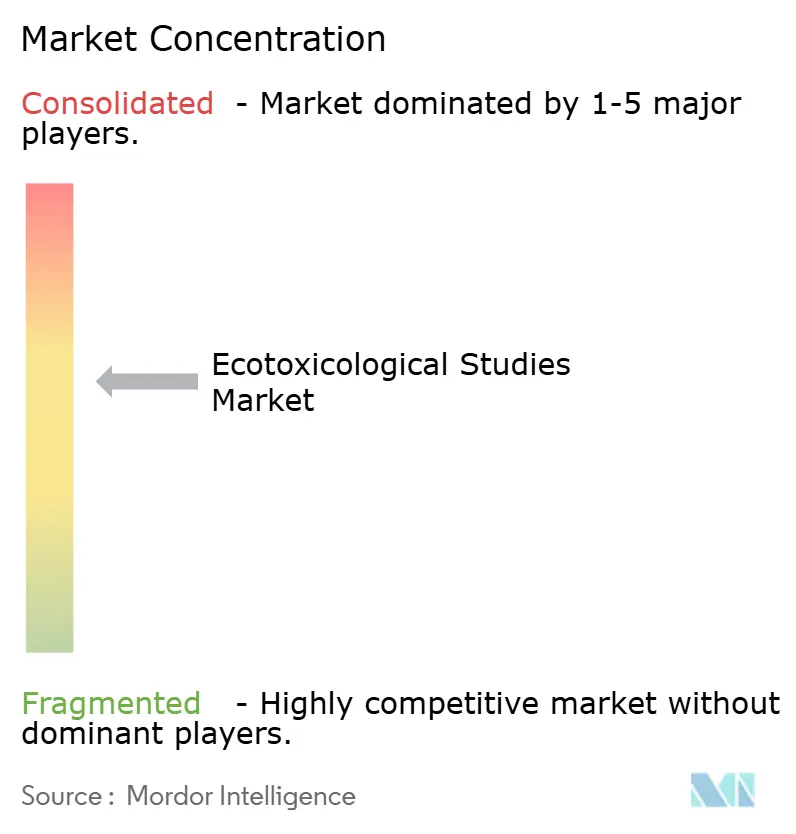

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生態毒性学的研究市場分析

生態毒性学的研究市場規模は2026年に12億1,000万米ドルと推定され、予測期間(2026年~2031年)中に4.03%のCAGRで2031年までに14億8,000万米ドルに達すると予測されています。

規制当局の監視強化とESG報告の拡大により試験対象の裾野が広がっている一方、優良試験所基準(GLP)孵化施設の供給不足と慢性的な多栄養段階プロトコルの高コストがスループットの向上を妨げています。欧州のより厳格なREACH規則、米国環境保護庁(EPA)による有害物質規制法(TSCA)インベントリの拡大、および日本の堆積物毒性試験義務化が安定した需要を牽引しており、一方で地方自治体の水道事業者や高分子メーカーは2026年の飲料水マイクロプラスチック規制を前に発注を加速させています。そのため、受託研究機関(CRO)は短サイクルのスクリーニングアッセイの増加と、18か月以上を要する脊椎動物試験の積み残しを同時に処理するという課題に直面しています。競争上の差別化は、自動化分析、人工知能(AI)プラットフォーム、および生物種タイプの専門化へとシフトしており、中規模の試験所がグローバルリーダーの存在下でもシェアを獲得できるようになっています。スポンサー企業はこの市場への支出を裁量的でないものと見なしており、より広範な産業の景気後退から収益を守っています。

主要レポートのポイント

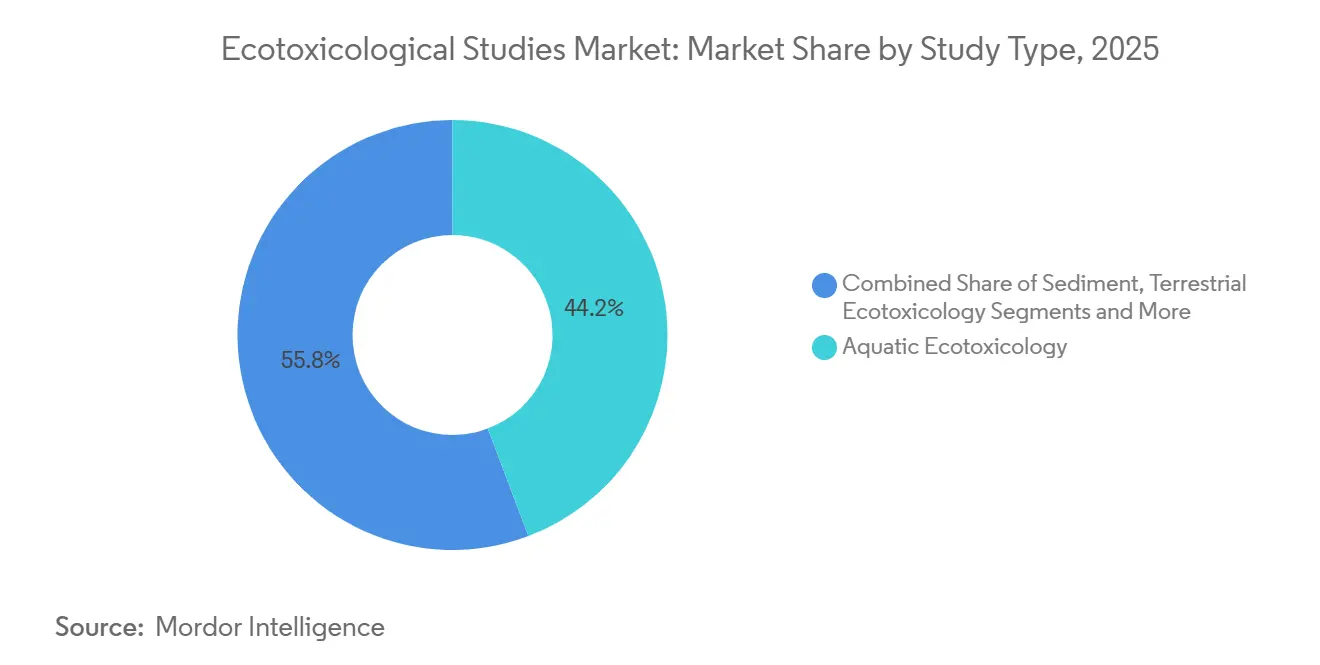

- 研究タイプ別では、水生プロトコルが2025年の生態毒性学的研究市場シェアの44.25%を占め、花粉媒介者アッセイは2031年にかけて6.26%のCAGRで拡大すると予測されています。

- 試験方法別では、インビボ試験が2025年の収益の55.14%を生み出し、インシリコモデリングは2031年にかけて7.77%のCAGRで成長すると予測されています。

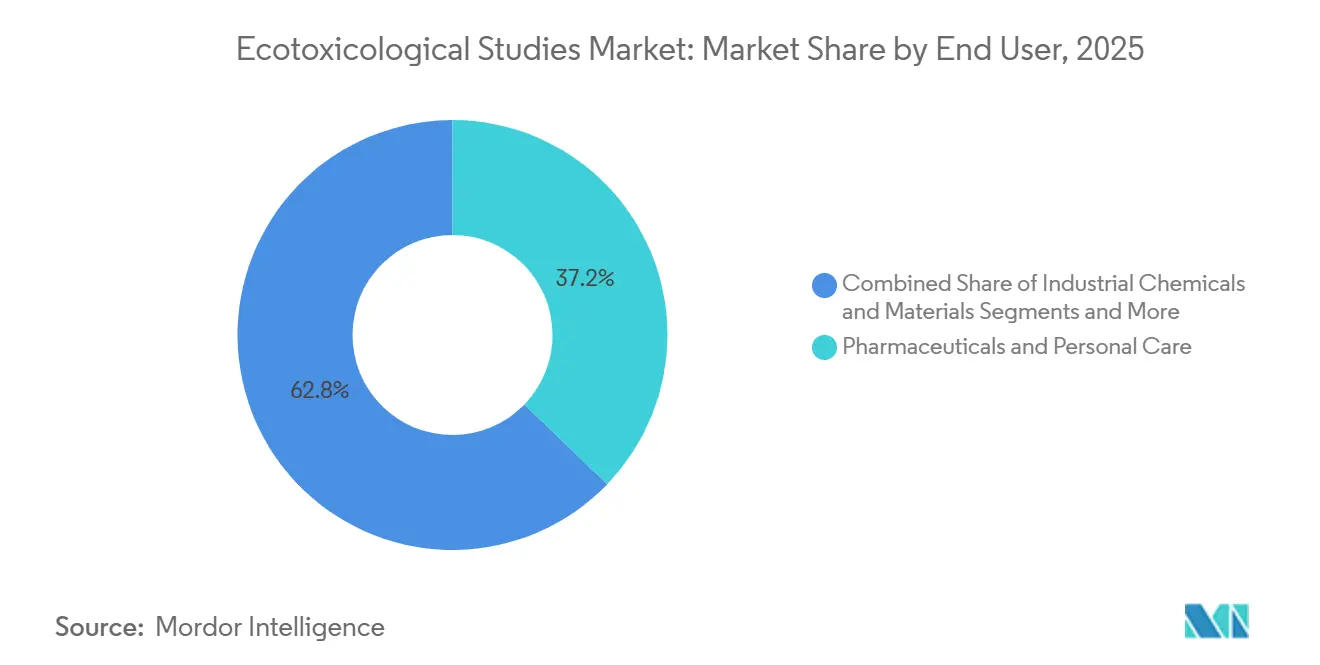

- 最終用途産業別では、医薬品・パーソナルケア企業が2025年の収益の37.22%を占め、廃水処理機関が8.63%のCAGRで最も急成長している最終用途を代表しています。

- 生物種タイプ別では、魚類研究が2025年の収益の41.67%を占めていますが、陸生無脊椎動物と花粉媒介者は2031年にかけて6.13%のCAGRで増加しています。

- 地域別では、欧州が2025年の価値の31.44%でトップとなり、アジア太平洋地域は2031年にかけて6.82%のCAGRで最も急速な地域拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生態毒性学的研究市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル環境規制 | +0.9% | EUと北米が主導するグローバル規模 | 長期(4年以上) |

| 新興経済国における化学品生産の増加 | +0.7% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 非動物代替試験方法へのシフト | +0.6% | 北米・EU、日本での早期採用 | 中期(2~4年) |

| 企業のESGおよびサステナビリティ開示義務 | +0.5% | OECD市場に集中したグローバル規模 | 短期(2年以内) |

| マイクロプラスチック特定モニタリング規則 | +0.4% | EUと北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 初期研究開発におけるAI駆動型エコ毒性ゲノミクスの採用 | +0.3% | 北米・EU医薬品ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル環境規制

欧州化学品庁(ECHA)は2025年に水生毒性データのREACH登録量閾値を10トンから1トンに引き下げ、必要な登録書類の数を事実上2倍にしました。[1]欧州化学品庁、「REACH附属書VII~X改訂2025年」、ECHA、echa.europa.euEPAは2024年にTSCA優先物質リストを1,200物質拡大し、各物質に対して第1層の水生・陸生スクリーニングを義務付けました。[2]米国環境保護庁、「TSCA優先物質の拡大」、EPA、epa.gov日本は2025年4月から残留性有機汚染物質に対する堆積物毒性試験を義務付けました。これらの重複する規則は義務的試験のベースラインを形成し、景気後退期においてもCROの受注残を維持します。ただし、多くのプロトコルが依然として生きた脊椎動物とGLP孵化施設の供給を必要とするため、供給能力の制約も拡大させています。

新興経済国における化学品生産の増加

アジア太平洋地域の化学品生産量は2025年に前年比8.2%増加し、世界平均の2倍以上の成長率を記録しました。[3]経済協力開発機構、「世界化学品見通し」、OECD、oecd.org中国の生態環境部は現在、すべての新規届出に対して完全な水生・陸生データを義務付けており、インドの排水規則草案は慢性的なミジンコおよび藻類試験を求めています。韓国のK-REACHは2025年に350の優先物質を追加し、24か月の試験期限を設けました。現地の試験所はGLP能力を拡大していますが、多世代試験の多くは依然として欧州または北米に移送されており、新興市場の需要の相当部分が確立されたグローバルCROに向けられています。

非動物代替試験方法へのシフト

魚類胚毒性に関するOECD試験ガイドライン249と米国FDA近代化法2.0は、細胞ベースのアッセイ、臓器オンチップシステム、および計算モデルへの道を開きました。Charles River Laboratoriesは2025年にToxysと提携してReproTrackerインビトロプラットフォームを提供し、21日間の魚類繁殖試験を回避して物質あたりのコストを約8万米ドルから5万米ドルに削減しました。スポンサー企業は定量的構造活性相関(QSAR)の出力と標的インビトロ確認を組み合わせたハイブリッド登録書類を提出するケースが増えており、試験期間を約40%短縮しています。規制上の曖昧さは残っていますが、脊椎動物使用削減を支持する方向性は明確です。

企業のESGおよびサステナビリティ開示義務

欧州連合の企業サステナビリティ報告指令により、2024年度以降、約5万社が汚染の義務的開示の対象となります。BASFの2025年レポートでは、新規農薬製剤の92%に対して生態毒性試験が実施されており、2年前の68%から増加しています。Unileverは2024年にパーソナルケア製品のマイクロプラスチック代替品を追跡するために第三者生態毒性学への支出を15%増加させました。そのため、初期段階のスクリーニングアッセイは完全な慢性試験よりも急速に増加しており、プロジェクトあたりの平均収益は圧縮されていますが、受注業務の全体量は拡大しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な多栄養段階試験の高コストと長期間 | -0.5% | 北米・EUで深刻なグローバル規模 | 長期(4年以上) |

| 脊椎動物試験削減に関する規制上の曖昧さ | -0.3% | 北米・EU | 中期(2~4年) |

| 気候変動によるGLP魚類孵化施設供給の不足 | -0.3% | 北米・EU、アジア太平洋地域で新興 | 短期(2年以内) |

| 独自オミクスデータセットのデータ共有制限 | -0.2% | 医薬品ハブに集中したグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的な多栄養段階試験の高コストと長期間

魚類初期生活段階毒性に関するOECD 210などのプロトコルは15万米ドルを超え、完了までに12~18か月を要するため、研究開発予算を圧迫します。Labcorpは、慢性的なミジンコ試験が業務量の22%を占めるが、固定労働コストと継続的な生物飼育のために収益の14%にとどまると報告しています。スポンサー企業はQSARスクリーニングから始め、初期指標が懸念を示した場合にのみ確定的試験に進む段階的戦略を採用することで対応しており、完全バッテリー試験のプールを縮小し、これらの労働集約的プロジェクトにおけるCROのマージンを侵食しています。

脊椎動物試験削減に関する規制上の曖昧さ

ECHAの2024年統合試験ガイダンスは、信頼性が同等であれば代替データがインビボエンドポイントを「代替できる可能性がある」と述べていますが、数値的なベンチマークは示していません。EPAは依然としてすべての新規農薬有効成分に対して魚類急性毒性試験(OECD 203)を求めています。そのため、多国籍企業は規制上の保険としてインビボとインビトロの並行作業に資金を投じており、コストが重複し、非動物手法が約束する節約効果が希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

研究タイプ別:水生プロトコルが優位、花粉媒介者アッセイが加速

水生プロトコルは2025年の生態毒性学的研究市場シェアの44.25%を占め、化学品登録におけるOECD 201、202、203の普遍的な使用に支えられています。欧州食品安全機関がすべての新規殺虫剤に対してマルハナバチおよびヒメバチの慢性データを要求するようになったため、花粉媒介者試験は6.26%のCAGRで増加しています。水生部門は2031年まで最大のセグメントであり続けますが、スポンサー企業が成魚試験を胚アッセイに切り替えるにつれて、その成長率は市場平均に収束しつつあります。

欧州の堆積物品質目標とベンチックエンドポイントを重視するマイクロプラスチック規則により、堆積物研究も増加しています。対照的に、鳥類研究は安定から減少傾向にあります。これは、かつて鳥類研究に限定されていた多くの発生エンドポイントを検証済みのインビトロスクリーニングがカバーするようになったためです。花粉媒介者コロニーや堆積物生物を専門とするCROは、大規模な試験所が見送ることの多いニッチなプロジェクトを獲得しており、中堅プロバイダーのエコシステムを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

試験方法別:インシリコの普及が加速、インビボが依然優位

インビボアッセイは2025年の収益の55.14%を占めましたが、インシリコモデルは7.77%のCAGRで進歩しており、最も急成長している試験方法セグメントを代表しています。EPAの2025年3月のCompToxダッシュボード更新では、藻類成長阻害と魚類胚エンドポイントの予測モデルが追加され、生体生物の結果との85%の一致率を達成しました。魚類鰓細胞株アッセイなどのインビトロシステムは、インビボコストの約10分の1で72時間のターンアラウンドを提供し、安定した採用を支えています。

フィールドおよびメソコスム研究は、登録後モニタリングのための高付加価値ニッチとして残っています。Bayerなどのスポンサー企業は現在、初期段階の分子の40%を実験室での曝露前にインシリコフィルターのみでスクリーニングし、パイプラインを早期に絞り込んで下流の需要を低減しています。規制上の受け入れがインシリコの広範な使用に対する主な制動力となっていますが、意思決定ルールが明確化されれば、年間成長率は二桁に達する可能性があります。

最終用途産業別:廃水処理機関が成長をリード、医薬品がシェアを維持

医薬品・パーソナルケア企業は2025年の収益の37.22%を支配しており、欧州および米国における有効成分の義務的環境リスク評価を反映しています。廃水処理事業者は、2026年の基準に基づくPFAS、マイクロプラスチック、および医薬品残留物のモニタリングに促され、8.63%のCAGRで最も急速に成長しています。農薬需要は堅調ですが、新規有効成分パイプラインの縮小に伴い鈍化しています。

工業用化学品の量は、REACHの期限と中国の拡大された物質インベントリに牽引されて増加し続けています。学術機関の貢献は小さく、定型的なスクリーニングよりも方法開発に焦点を当てています。予測期間中、廃水処理義務は医薬品が主導的シェアを維持しながらも、収益構成を地方自治体や高分子メーカーへとシフトさせるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

生物種タイプ別:魚類が依然リード、無脊椎動物が勢いを増す

魚類はOECD 203、210、229プロトコルに支えられ、2025年の収益の41.67%を維持しました。陸生無脊椎動物と花粉媒介者は、欧州の新しいミツバチガイダンスに後押しされ、6.13%のCAGRで拡大しています。水生無脊椎動物は第1層スクリーニングに不可欠であり、藻類と水生植物は危険有害性分類に不可欠ですが、試験が安価で迅速なため、貢献する価値は控えめです。

気候変動による孵化施設の不足により、スポンサー企業は生きた成魚の必要数が少ない魚類胚アッセイへと移行しており、倫理的な圧力を緩和し供給のボトルネックを軽減しています。鳥類はインビトロ代替品の成熟に伴いシェアを失い続けています。2031年までに魚類は依然として最大の単一セグメントを占めますが、無脊椎動物との成長率格差は縮小し続けるでしょう。

地域分析

欧州は2025年の市場価値の31.44%を生み出し、密度の高いGLPインフラとREACHの拡大するデータ要件に支えられています。ドイツ、フランス、英国が地域能力の約60%を占めています。企業サステナビリティ報告指令は、企業が製品設計の早期段階に生態毒性を組み込むにつれて、迅速なスクリーニングアッセイへの需要を高めています。南欧の試験所は、低い労働コストと地中海の医薬品クラスターへの近接性を活かして規模を拡大しています。

アジア太平洋地域は2031年にかけて6.82%のCAGRが見込まれ、最も急速な地域ペースとなっています。中国の更新された化学品管理措置とインドの排水規則草案により試験義務が増加し、現地での能力構築が促進されています。日本と韓国は成熟したGLPネットワークを維持していますが、複雑な多世代試験は依然として欧州または北米にアウトソーシングしています。オーストラリアはOECDガイドラインと密接に連携しており、東南アジアの試験ハブとして機能しています。

北米は、拡大されたTSCAインベントリとFDAの環境リスク指令に牽引され、主要な収益プールであり続けています。カナダはREACH型の要件を反映していますが、より短い期間で作業しています。メキシコは米国基準との調和を進めており、マキラドーラ化学品メーカーの需要を高めています。南米と中東を合わせると価値の15%未満を占め、認定試験所の不足と輸入試験サービスへの依存度の高さが制約となっています。

競争環境

主要プレーヤーにはEurofins Scientific、Charles River Laboratories、SGS、Bureau Veritas、Labcorpが含まれており、生態毒性学的研究市場は中程度の集中プロファイルを示しています。Charles Riverの2025年ポートフォリオレビューは、高コストの脊椎動物アッセイからの撤退を目指し、インビトロおよび計算的提供物への転換を示しました。Eurofinsは2024年最初の9か月間の環境試験で4.8%の成長を報告しましたが、農業科学の受注の弱さを指摘しました。

ニッチプレーヤーは専門化によって繁栄しています。Ibaconは欧州最大のGLPミミズおよびトビムシコロニーを維持し、陸生契約を独占しています。Pace Analyticalは2025年にPFAS生態毒性サービスを拡大し、廃水需要を取り込みました。技術が決定的な要因となっています。ミジンコ繁殖の自動画像解析や魚類行動の機械学習分析を導入した試験所は、労働コストを最大30%削減でき、スポンサー企業が固定価格取引を求める中で重要な優位性となっています。OECD GLP認証は依然として参入の高い障壁ですが、中国、インド、韓国での新たな認定取得が、西側試験所が享受してきた歴史的なプレミアムを侵食しています。

生態毒性学的研究産業リーダー

Charles River Laboratories

Eurofins Scientific

Labcorp

Smithers

SGS SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Charles River LaboratoriesはToxysと提携してReproTrackerインビトロアッセイを展開し、生きた魚を使用せずに内分泌かく乱スクリーニングを可能にし、試験期間を約40%短縮しました。

- 2025年10月:EPAはCompToxダッシュボードを藻類成長阻害と魚類胚毒性のQSARモデルで更新し、データベースを2,400物質拡大しました。

- 2025年8月:Vivo Bio Techは、インドの農薬登録委員会への提出を予定したインドの医薬品・農薬クライアントのための完全な前臨床安全性、変異原性、生態毒性学的研究を実施する1,075万インドルピー(130万米ドル)の契約を獲得しました。

世界の生態毒性学的研究市場レポートの範囲

生態毒性学的研究は、汚染物質が生態系に与える有害な影響を調査し、生態学と毒性学を統合して生物、個体群、および環境への影響を評価・予測します。

生態毒性学的研究市場レポートは、研究タイプ、試験方法、最終用途産業、生物種タイプ、および地域別にセグメント化されています。研究タイプ別では、市場は水生、堆積物、陸生、鳥類、花粉媒介者試験にセグメント化されています。試験方法別では、市場はインビボ、インビトロ、インシリコ、フィールド・メソコスム研究にセグメント化されています。最終用途産業別では、市場は農薬、工業用化学品、医薬品・パーソナルケア、廃水処理・環境機関、学術・研究機関にセグメント化されています。生物種タイプ別では、市場は魚類、水生無脊椎動物、藻類・水生植物、堆積物・底生生物、陸生無脊椎動物・花粉媒介者、鳥類にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 水生生態毒性学 |

| 堆積物生態毒性学 |

| 陸生生態毒性学 |

| 鳥類生態毒性学 |

| 花粉媒介者試験 |

| インビボ試験 |

| インビトロ試験 |

| インシリコ・計算モデリング |

| フィールド・メソコスム研究 |

| 農薬 |

| 工業用化学品・材料 |

| 医薬品・パーソナルケア |

| 廃水処理・環境機関 |

| 学術・研究機関 |

| 魚類 |

| 水生無脊椎動物 |

| 藻類・水生植物 |

| 堆積物・底生生物 |

| 陸生無脊椎動物・花粉媒介者 |

| 鳥類 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 研究タイプ別 | 水生生態毒性学 | |

| 堆積物生態毒性学 | ||

| 陸生生態毒性学 | ||

| 鳥類生態毒性学 | ||

| 花粉媒介者試験 | ||

| 試験方法別 | インビボ試験 | |

| インビトロ試験 | ||

| インシリコ・計算モデリング | ||

| フィールド・メソコスム研究 | ||

| 最終用途産業別 | 農薬 | |

| 工業用化学品・材料 | ||

| 医薬品・パーソナルケア | ||

| 廃水処理・環境機関 | ||

| 学術・研究機関 | ||

| 生物種タイプ別 | 魚類 | |

| 水生無脊椎動物 | ||

| 藻類・水生植物 | ||

| 堆積物・底生生物 | ||

| 陸生無脊椎動物・花粉媒介者 | ||

| 鳥類 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

生態毒性学的研究市場の現在の価値はいくらですか?

生態毒性学的研究市場規模は2026年に12億1,000万米ドルであり、2031年までに14億8,000万米ドルに達すると予測されています。

最大の収益シェアを持つ研究タイプはどれですか?

水生プロトコルが2025年の収益の44.25%でトップです。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけて6.82%のCAGRで拡大すると予測されています。

廃水処理機関が試験支出を増加させているのはなぜですか?

2026年の飲料水基準における新たなPFASおよびマイクロプラスチック規制が、地方自治体の水道事業者からの試験需要において8.63%のCAGRを牽引しています。

CROは脊椎動物試験の制約にどのように対応していますか?

主要な試験所はインビトロアッセイとインシリコモデルを採用し、生体動物の使用を削減して試験期間を短縮しています。

最も高い成長ポテンシャルをもたらす技術的シフトは何ですか?

オミクスデータを有害転帰経路と統合するAI駆動型エコ毒性ゲノミクスが、最も急成長している試験方法セグメントです。

最終更新日: