ECGケーブルおよびリード線市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

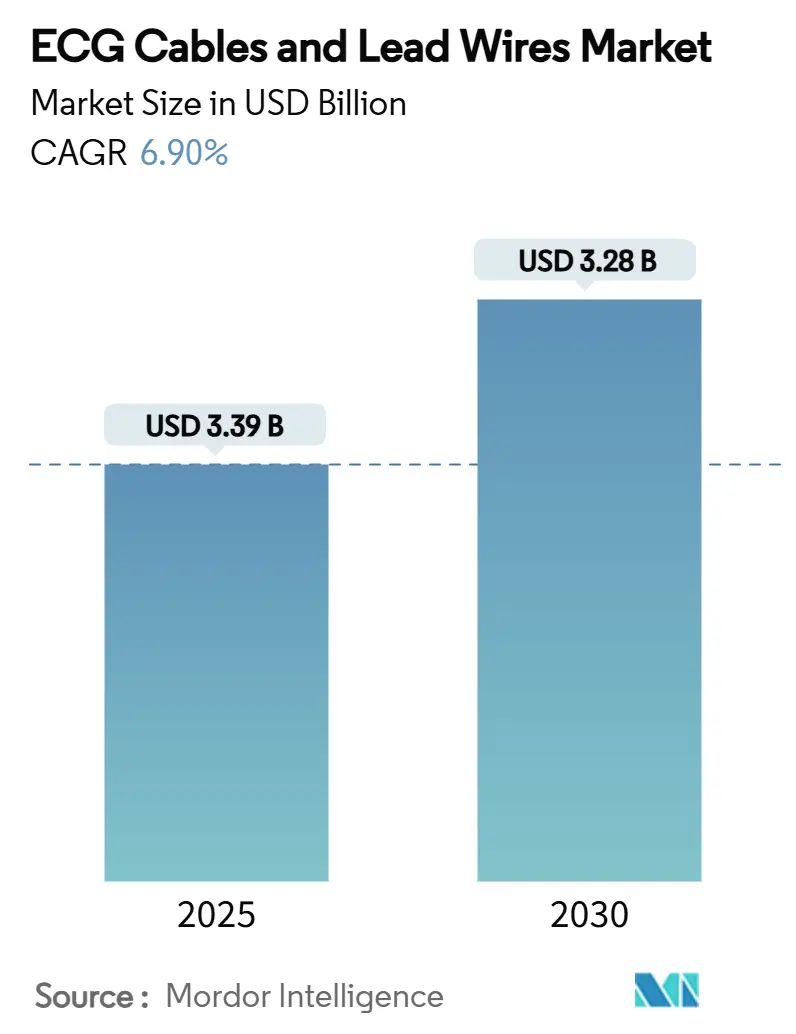

| 市場規模 (2025) | 3.39 十億米ドル |

| 市場規模 (2030) | 3.28 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるECGケーブルおよびリード線市場分析

ECGケーブルおよびリード線市場規模は2025年に23億9,000万米ドルとなり、2030年には32億8,000万米ドルに達すると予測されており、6.9%のCAGRで拡大します。安定した需要は、世界的な心血管疾患の高い負担、急速に増加する高齢者人口、および病院や在宅ケア環境における継続的な心臓モニタリングへの需要拡大に起因しています。PVCフリー素材に向けた規制の動向は、医療関連感染を抑制するための病院の取り組みと相まって、製品の交換サイクルを加速させ、プレミアムかつ持続可能な素材への道を開いています。感染管理方針の強化に伴い、使い捨て患者単回使用ECGリード線が普及しつつある一方、患者モニタリングプラットフォームへの人工知能およびIoT統合が、データ精度、ワークフロー効率、および実用的な臨床知見への期待を高めています。主要サプライヤー間の統合が続いており、大規模な買収によって研究開発予算がスマートかつ接続されたソリューションへと振り向けられ、中小規模の地域メーカーとの競争格差が拡大しています。

主要レポートのポイント

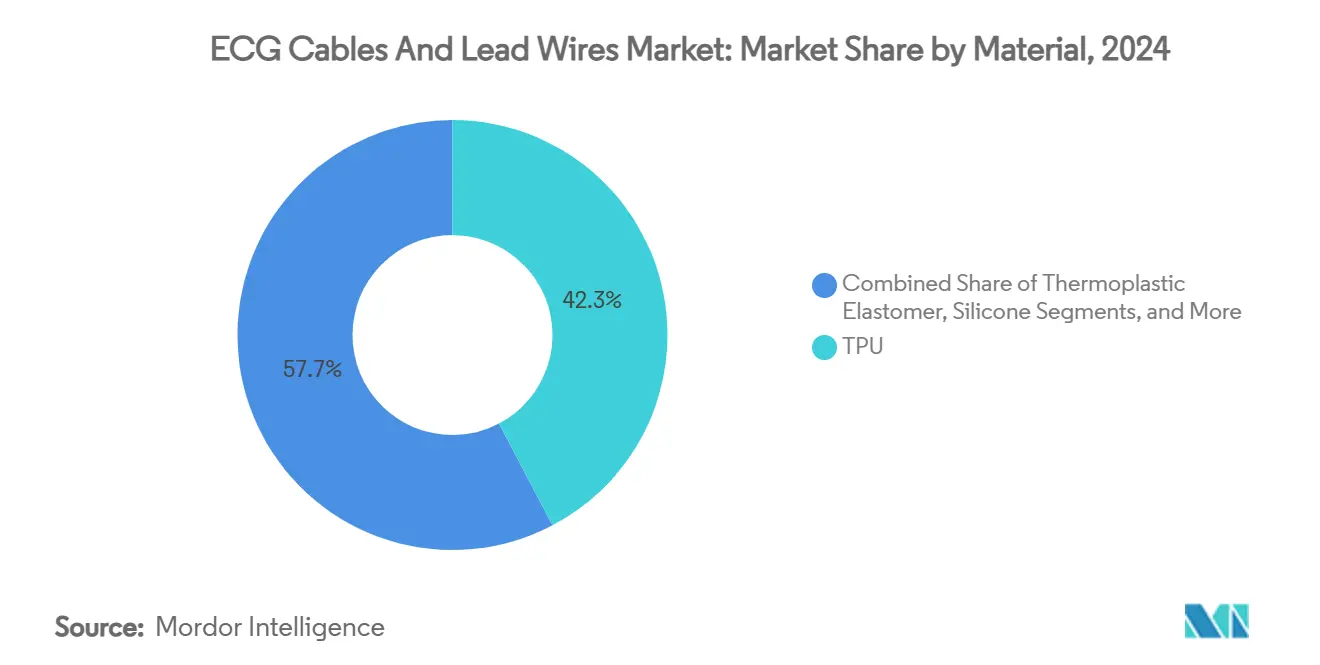

- 素材別では、熱可塑性ポリウレタンが2024年のECGケーブルおよびリード線市場シェアの42.3%を占めました。熱可塑性エラストマーは2030年までに9.8%のCAGRを記録すると予測されています。

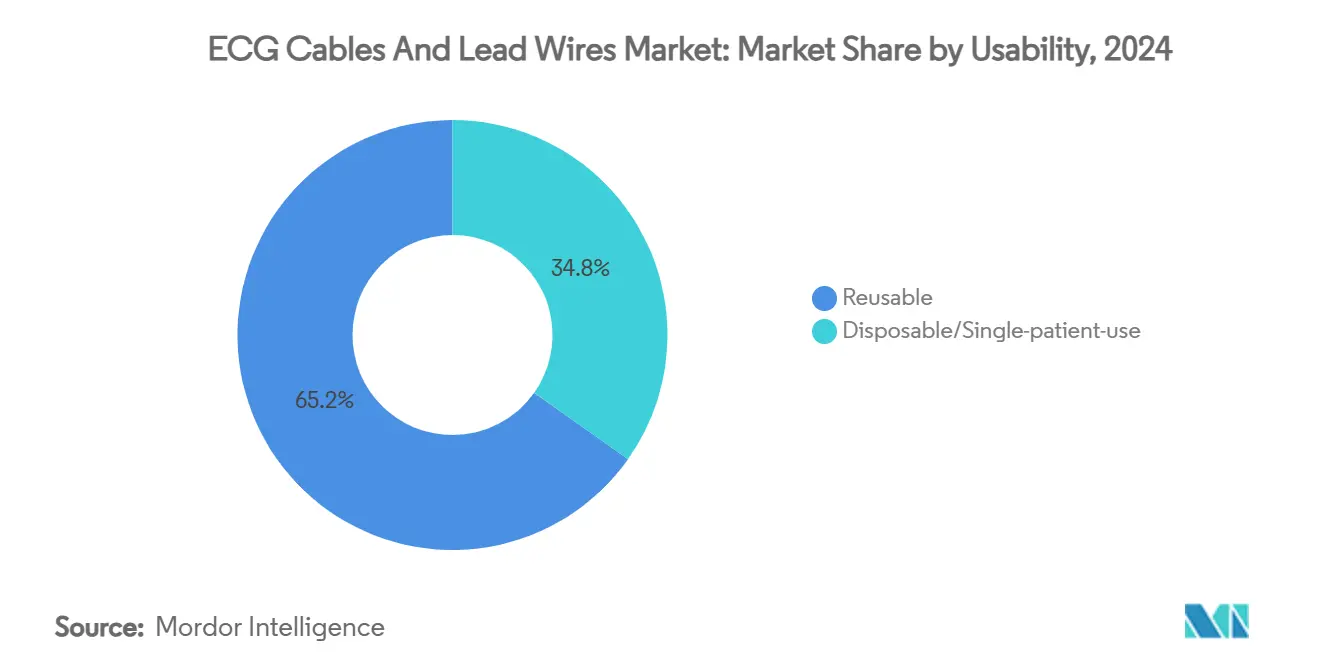

- 使用可能性別では、再使用可能製品が2024年のECGケーブルおよびリード線市場規模の65.2%のシェアを占め、患者単回使用リード線は2030年までに10.6%のCAGRで成長すると予測されています。

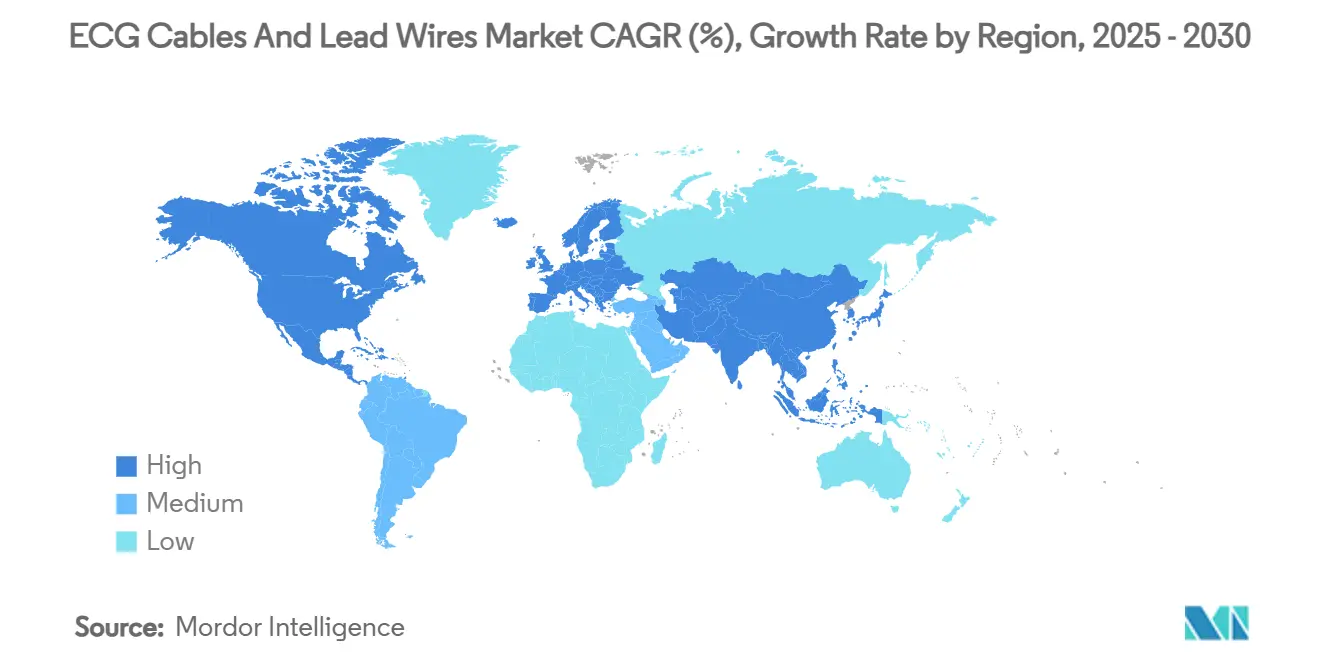

- 地域別では、北米が2024年に38.7%の収益シェアでトップとなり、アジア太平洋は2025年から2030年にかけて8.9%のCAGRで最も急速な拡大を示しています。

世界のECGケーブルおよびリード線市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と心血管疾患の負担 | +1.80% | 世界全体、北米と欧州で最も強い | 長期(4年以上) |

| 患者単回使用リード線への病院のシフト | +1.20% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| 遠隔/テレメトリーフリートの拡大 | +1.50% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| PVCフリー義務化に伴うOEMケーブル交換 | +0.90% | 欧州と北米 | 短期(2年以内) |

| RFID/IoT対応スマートケーブルの台頭 | +0.80% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 保証期限切れによるアフターマーケット需要の促進 | +0.70% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と心血管疾患の負担

心血管疾患は依然として世界の死因の第1位であり、平均寿命の延伸により継続的なECGモニタリングを必要とする慢性心疾患の有病率が上昇しています。需要は急性期ケアユニットから外来および消費者向け環境にまで広がっており、スマートウォッチベースのECG機能に対する規制当局の認可がその証拠です。ベンダーはマルチパラメーターモニターおよびイメージングプラットフォームと互換性のある高帯域幅リード線を提供し、不整脈および虚血検出の診断精度を向上させています。公衆衛生機関は、患者から臨床医への効率的なデータ転送に依存する早期介入プログラムを重視しており、ECGケーブルおよびリード線市場を長期的な疾患管理の不可欠な柱として位置づけています。その結果生じるモニタリング量の増加は、資本機器および消耗品サプライヤー双方にとって持続的な収益の可視性を支えています。

医療関連感染抑制に向けた患者単回使用リード線への病院のシフト

医療関連感染への監視の強化により、臨床的有益性に関する証拠が混在しているにもかかわらず、使い捨てECGリード線への選好が高まっています。[1]Critical Care Medicine、「ICU環境におけるEKGリード線タイプ別感染率のランダム化比較試験」、journals.lww.com 調達チームは、感染リスク低減の認識とより高い継続的コストを比較検討し、リスク管理委員会の要求を満たすために使い捨て製品を選択することが多くなっています。運用上の利点としては、再処理ワークフローの合理化と交差汚染リスクの低減が挙げられ、病院経営者に支持されています。一方、再使用可能製品は高度な消毒剤耐性ジャケットおよび抗菌添加剤によって進化しており、99.9999%の病原体除去が可能なUVC-LEDキャビネットが中央滅菌部門に導入されています。これらのモデルの共存により、ECGケーブルおよびリード線市場では二軌道の成長が維持され、サプライヤーは異なる感染管理戦略に対応できるようになっています。

遠隔/テレメトリーモニタリングフリートの拡大

遠隔患者モニタリングは大幅な成長が見込まれており、院外心臓ケアの規模を示しています。連邦支払者が導入した診療報酬コードはプロバイダーの採用を促進していますが、データセキュリティおよびワークフロー上の障壁から、現在遠隔ソリューションを導入している医療機関は4分の1にとどまっています。[2]IntuitionLabs、「米国における遠隔患者モニタリング:2025年ランドスケープレポート」、intuitionlabs.ai ウェアラブルECGデバイスは不整脈検出において高い精度を達成しており、臨床医がほぼリアルタイムでアクセスできるクラウドダッシュボードに実用的なデータを提供しています。ステップダウンユニット全体でのテレメトリーベッドの設置増加により、耐久性の高いマルチリードケーブルへの需要が高まる一方、外来キットには軽量で患者に優しいコネクターが求められています。ベンダーは従来の銅線とBluetooth Low Energyトランスポンダーを組み合わせて高解像度波形を中継し、ECGケーブルおよびリード線市場においてベッドサイドと在宅ケアのエコシステムを橋渡ししています。

PVCフリー義務化によって引き起こされるOEMケーブル交換サイクル

欧州連合規則923/2023はPVC中の鉛を0.1%未満に制限しており、メーカーに処方の見直しを迫るとともに、医療機関に対して2024年11月以前に非準拠在庫を交換するよう促しています。熱可塑性ポリウレタンおよび熱可塑性エラストマーは、その柔軟性、生体適合性、および加工のしやすさから、好ましい代替素材として台頭しています。コンプライアンスコストはOEMによる認定コントラクトモールダーへの需要を加速させる一方、病院は加速した更新サイクルのための予算を確保しています。メーカーがPVCを依然として受け入れるレガシー市場と規制対象地域のバランスを取る中、デュアル製品ラインが登場しています。その結果、ECGケーブルおよびリード線市場は義務的な素材転換に伴う短期的な収益の押し上げを享受しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格のコモディティ化と入札圧力 | -1.40% | 世界全体、欧州と新興市場で最も深刻 | 中期(2〜4年) |

| 外来ECGに対する診療報酬の不確実性 | -0.80% | 北米、一部の欧州市場 | 短期(2年以内) |

| 医療グレードTPUのサプライチェーンの脆弱性 | -0.60% | 世界全体、アジア太平洋の製造拠点で最も高い影響 | 中期(2〜4年) |

| 接続ケーブルのサイバーセキュリティコンプライアンスコスト | -0.40% | 北米と欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格のコモディティ化と入札圧力

世界的なコスト抑制プログラムにより、調達が臨床医中心の評価から財務チームが主導する競争入札へとシフトするにつれ、平均販売価格が圧縮されています。標準化された仕様がブランド差別化を弱める一方、地域ディストリビューターは低マージンの製品で多国籍企業を下回る価格を提示しています。原材料および物流のインフレにより、一部サプライヤーの売上原価が20%上昇しているにもかかわらず、病院は年間の価格譲歩を要求し、営業利益率を圧迫しています。ポートフォリオ最適化プログラムは生産を高ボリュームSKUに集中させ、複数年の供給契約は納期リードタイムおよびテクニカルサポートのパフォーマンス指標に紐付けられています。このような動向がECGケーブルおよびリード線市場全体の収益拡大を抑制しています。

外来ECGに対する診療報酬の不確実性

外来環境における遠隔ECG用品の補償ルールは依然として一貫性を欠いており、プロバイダーに財務リスクをもたらしています。メディケアの付随規定は直接的な臨床監督を要求しており、在宅環境での診療報酬を制限している一方、民間保険会社の方針は大きく異なっています。[3]eCFR、「医師の専門的サービスに付随するサービスおよび用品」、ecfr.gov プロバイダーは明確な支払い経路なしにモニタリングプログラムを拡大することをためらっており、短期的な需要量を抑制しています。業界連合は接続ケーブルおよびリード線に特化した追加のHCPCSコードを求めてロビー活動を行っていますが、規制のタイムラインは依然として不透明です。そのため、ECGケーブルおよびリード線市場は明らかな臨床的ニーズにもかかわらず、外来セグメントで需要のギャップを経験しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能なポリマーが製品ミックスを再形成

熱可塑性ポリウレタンは、柔軟性、キンク耐性、および皮膚接触生体適合性により、2024年のECGケーブルおよびリード線市場シェアの42.3%を占めました。EUの厳格な鉛規制により、調達担当者はPVC代替を加速させており、2025年から2030年にかけて熱可塑性エラストマーの需要が9.8%のCAGRで拡大しています。熱可塑性エラストマーソリューションに帰属するECGケーブルおよびリード線市場規模は、OEMがハロゲンフリー化合物向けに押出ラインを改造するにつれて急速に拡大すると予測されています。シリコーンは、その低アレルギー性から長期モニタリングおよび新生児ケアにおいてニッチな地位を維持しています。同時に、PETおよびPEEKは高い引張強度または放射線不透過性を必要とする特殊電気生理学的用途に対応しています。コストおよび加工の複雑さにより、これらの高性能樹脂は小ロット生産に限定されていますが、その戦略的価値は製品の不具合が高い臨床リスクをもたらすミッションクリティカルな処置に対応することにあります。

素材の選択は、信号の忠実度と患者の快適性に直接影響する重量、柔軟性、および誘電特性に影響を与えます。予測可能な機械的耐久性から、TPUベースのアセンブリは一般病棟およびテレメトリー使用のゴールドスタンダードであり続けています。TPEの低温折り畳み能力はコールドチェーン輸送の安全性を向上させ、遠隔地への流通を容易にしています。新興のバイオ由来TPUは企業のESGプログラムにおける持続可能性目標に傾いており、ECGケーブルおよびリード線市場のサプライヤーに新たな差別化の機会を示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

使用可能性別:使い捨ての成長対再使用可能の優位性

再使用可能アセンブリは2024年のECGケーブルおよびリード線市場規模の65.2%を占めており、高ボリューム入院ユニットにおける資本化資産への予算上の選好を反映しています。滅菌対応ジャケットおよびコネクター設計は数百回の洗浄サイクルに耐え、堅牢な中央滅菌業務を持つ施設において有利な総所有コストを実現しています。しかし、感染予防委員会が重症ケアおよび術後病棟において使い捨て製品を優先するにつれ、患者単回使用リード線は2030年までに最速の10.6%のCAGRを記録するでしょう。採用は、モニタリング機器の資本リースと消耗品を統合したバンドル価格契約によってさらに促進され、調達承認を容易にしています。再使用可能ケーブルへのRFIDタグ付けは追跡と紛失防止をサポートし、病院エンジニアに使用状況分析と適時交換のためのデータを提供しています。一方、高度な消毒キャビネットはほぼ完全な病原体除去を実現しており、コスト圧力が強まれば使い捨て製品の普及を遅らせる可能性があります。

患者の快適性は引き続き中心的な課題であり、より小さな電極と軽量なケーブルにより長時間のテレメトリー中の皮膚刺激が軽減されます。サプライヤーはベッドサイドのワークフローを改善するためにエルゴノミクスとカラーコーディングを改良しており、シングルクリックコネクターは看護師の交換時間を短縮し、ECGケーブルおよびリード線市場におけるユーザーロイヤルティを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年に最高の38.7%の収益シェアを生み出しており、高度なケア提供ネットワーク、複数支払者の診療報酬構造、およびテレメトリーおよび遠隔患者モニタリング請求コードの早期採用によって支えられています。プロバイダーはECGリード線をSpO₂およびNIBPと組み合わせた統合デバイスプラットフォームを好み、高品質な多目的ケーブルへの需要を生み出しています。素材コンプライアンス義務は欧州ほど厳格ではありませんが、病院グループの持続可能性へのコミットメントが自発的なPVC段階的廃止を促進し、ECGケーブルおよびリード線市場における交換販売を強化しています。

アジア太平洋は最も急速に成長している地域であり、人口動態の変化が慢性疾患の症例数を増加させ、政府の医療改革が支出上限を引き上げるにつれて、2030年までに8.9%のCAGRを達成すると見込まれています。中国の二桁成長の医療機器拡大とインドの保険適用範囲の拡大が基本需要を押し上げています。地域OEMは多国籍ブランドと提携して組み立てを現地化し、価格競争力を高めるとともに輸入関税を回避しています。ASEAN医療機器指令は規制の調和を促進していますが、国内ライセンス手続きの相違が認証サイクルを長引かせ、ECGケーブルおよびリード線市場全体の製品発売ペースに影響を与えています。

欧州は厳しい診療報酬の成長と厳格な規制体制のバランスを取っています。医療機器規則は文書化要件を高め、EU規則923/2023は単位コストを引き上げる素材変更を強制しています。それにもかかわらず、政府調達フレームワークは持続可能性を評価することが多く、PVCフリーリード線に競争上の優位性を与えています。中東・アフリカおよび南米は、民間病院ネットワークの拡大に伴いデバイス普及率が上昇しています。パンデミック急増時に取得したレガシーモニターの保証期限切れがアフターマーケットのケーブル需要を促進していますが、為替レートの変動が輸入の手頃さを妨げる可能性があります。総じて、これらの動向はECGケーブルおよびリード線市場で活動するサプライヤーの収益源を多様化し、単一地域へのエクスポージャーを軽減しています。

競合環境

ECGケーブルおよびリード線業界は中程度の断片化を示しています。3M、Cardinal Health、GE Healthcare、Philips、およびMedtronicは、グローバルな流通規模と深いテレメトリーポートフォリオを持つ上位層を形成しています。買収活動は2024年から2025年にかけて加速しており、BDはEdwards LifesciencesのCritical Care部門を42億米ドルで買収し、TeleflexはBIOTRONIKの血管事業を7億6,000万ユーロで買収し、サプライチェーンの相乗効果と幅広い病院ソリューションの提供を組み合わせています。MedtronicとPhilipsの提携などのエコシステムパートナーシップは、リード消耗品を包括的なモニタリングバンドルに組み込み、アカウントの粘着性を高めています。

技術ロードマップは、価格のコモディティ化から脱却するためのスマート機能を優先しています。ベンダーはRFID、Bluetooth、およびクラウドAPIを統合してアナリティクスサービス収益を獲得する一方、サイバーセキュアなファームウェアが病院グレード製品と消費者製品を差別化しています。中国および東南アジアの地域メーカーは低コストのPVC設計で競争していますが、重金属規制への規制シフトが輸出オプションを制約する可能性があります。サプライチェーンの強靭化戦略には、医療グレードTPUのデュアルソーシングと、貨物の変動を軽減するための北米および欧州での最終組み立てのニアショアリングが含まれます。これらの動向は、ECGケーブルおよびリード線市場においてイノベーション、コンプライアンス、およびコスト効率のバランスを取るための競争を浮き彫りにしています。

ECGケーブルおよびリード線業界リーダー

GE Healthcare

Philips Healthcare

Cardinal Health

3M

Becton, Dickinson & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MedtronicはPhilipsと複数年のパートナーシップを締結し、Medtronicの技術をPhilipsのモニタリングシステムに統合し、ECGケーブルを互換性のあるハードウェアとバンドルして、グローバルリーチを拡大しました。

- 2025年3月:GE HealthCareは、AIを活用したUnlimited One-Beat心臓イメージングを搭載したRevolution Vibe CTを発表し、ECGレスワークフローを実現しました。

- 2024年6月:BDはEdwards LifesciencesのCritical Care事業を42億米ドルで買収することに合意し、スマート接続モニタリングのフットプリントを拡大しました。

世界のECGケーブルおよびリード線市場レポートの範囲

| 熱可塑性ポリウレタン(TPU) |

| 熱可塑性エラストマー(TPE) |

| シリコーン |

| ポリ塩化ビニル(PVC) |

| その他(PET、PEEK) |

| 再使用可能ケーブル・リード線 |

| 使い捨て/患者単回使用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | 熱可塑性ポリウレタン(TPU) | |

| 熱可塑性エラストマー(TPE) | ||

| シリコーン | ||

| ポリ塩化ビニル(PVC) | ||

| その他(PET、PEEK) | ||

| 使用可能性別 | 再使用可能ケーブル・リード線 | |

| 使い捨て/患者単回使用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年における世界のECGケーブルおよびリード線需要の予測値は?

ECGケーブルおよびリード線市場規模は、6.9%のCAGRで2030年までに32億8,000万米ドルに達すると予測されています。

2025年から2030年にかけてECGケーブルおよびリード線において最も急速に成長する地域はどこですか?

アジア太平洋は医療の近代化と人口動態の拡大により、同期間に8.9%のCAGRを記録すると予測されています。

現在ECGケーブル生産において主流の素材はどれですか?

熱可塑性ポリウレタンは、柔軟性と生体適合性の優位性により、2024年に42.3%の市場シェアでトップとなりました。

使い捨てECGリード線は再使用可能な設計に対して普及が進んでいますか?

はい、患者単回使用リード線は2030年までに10.6%のCAGRで成長すると予測されており、再使用可能な代替品を上回るペースで拡大していますが、再使用可能製品は依然として過半数のシェアを保持しています。

持続可能性規制は製品交換サイクルにどのような影響を与えていますか?

PVC中の鉛に関するEUの規制により、レガシーケーブルのPVCフリー代替品への交換が加速しており、短期的な販売量を直接押し上げています。

モニタリングセグメントで最近注目すべき買収を行った企業はどこですか?

BDによるEdwards LifesciencesのCritical Care部門の42億米ドルでの買収と、TeleflexによるBIOTRONIKの血管事業の7億6,000万ユーロでの買収が、この時期の統合トレンドを象徴しています。

最終更新日: