エボラワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

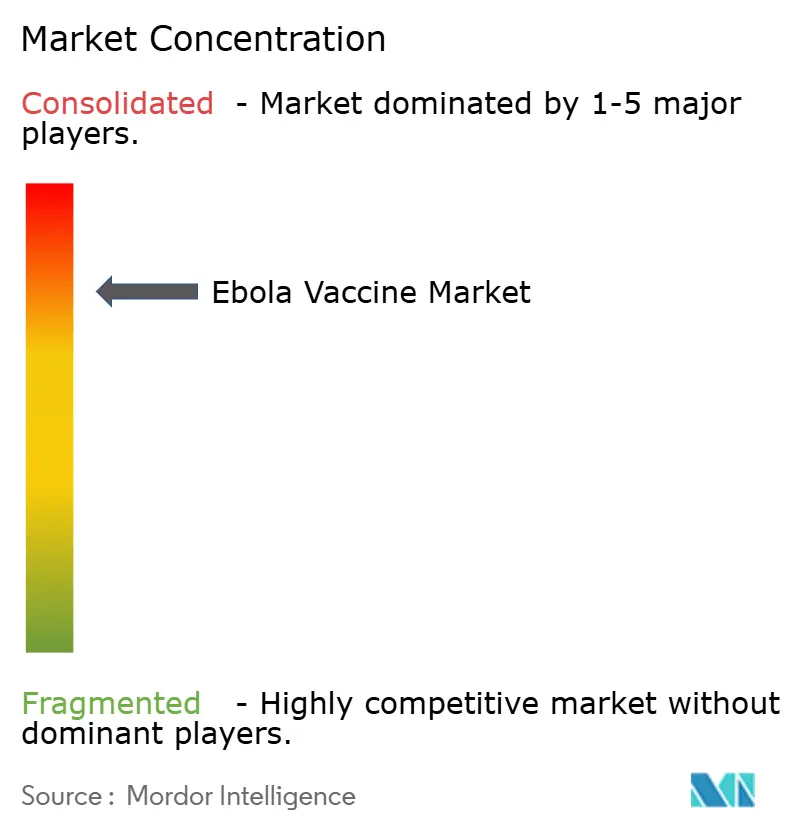

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエボラワクチン市場分析

エボラワクチン市場規模は、2025年に23億米ドル、2026年に24億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.17%で成長し、2031年までに32億7,000万米ドルに達する見込みです。

機関需要がエボラワクチン市場に大きな変化をもたらしており、Gaviの2024年予防接種イニシアチブはアウトブレイク発生件数から調達を切り離しています[1]Gavi、「エボラワクチン備蓄および予防接種資金調達」、gavi.org。組換えベクター製品が依然として収益の中核を担っていますが、不活化候補および薄膜凍結乾燥候補は、超低温保管の制約を回避する熱安定性ソリューションへの転換を示しています。政府保健機関が購買決定を主導しており、その備蓄ローテーション方針は散発的な症例数の変動からエボラワクチン市場を守る定常的な下限を形成しています。同時に、アジア太平洋地域の政府は自国の備蓄を拡大しており、地理的競争が激化し、新たなプラットフォーム投資を促進しています。

主要レポートのポイント

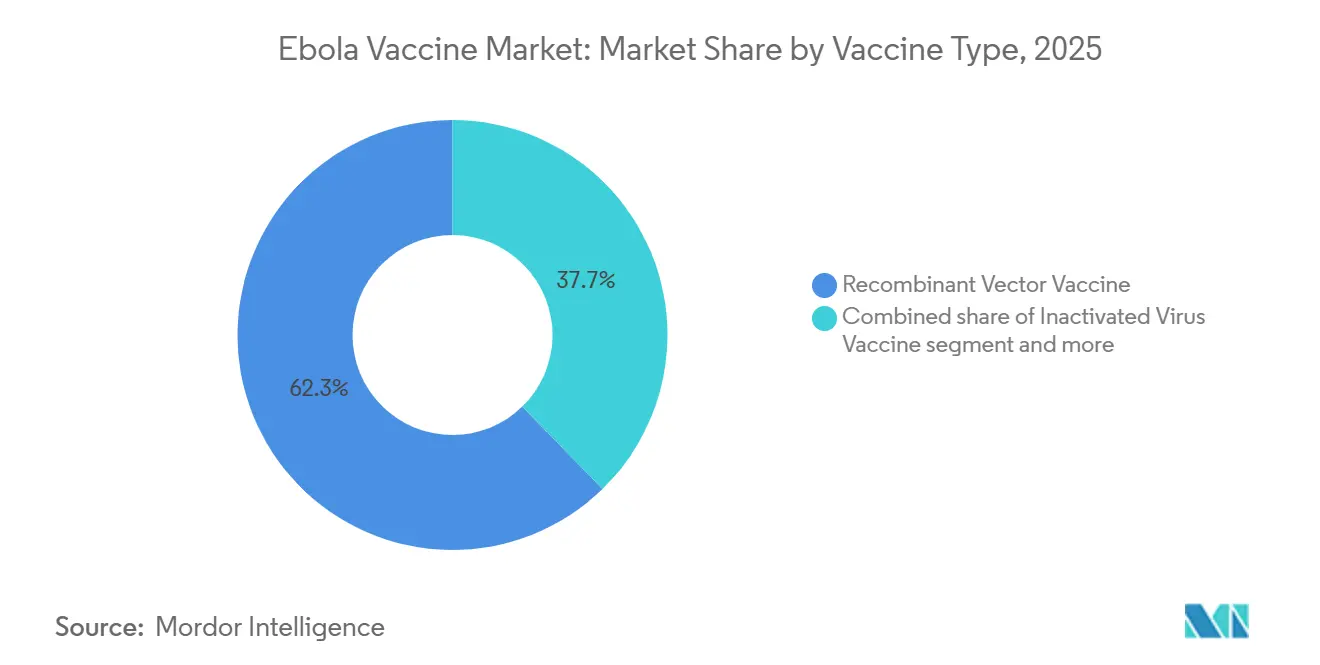

- ワクチンタイプ別では、組換えベクター製品が2025年のエボラワクチン市場シェアの62.3%を占め、不活化候補は2031年にかけてCAGR 7.23%で成長すると予測されています。

- エンドユーザー別では、政府保健機関が2025年のエボラワクチン市場規模の54.23%を占め、2031年にかけてCAGR 8.85%で拡大しています。

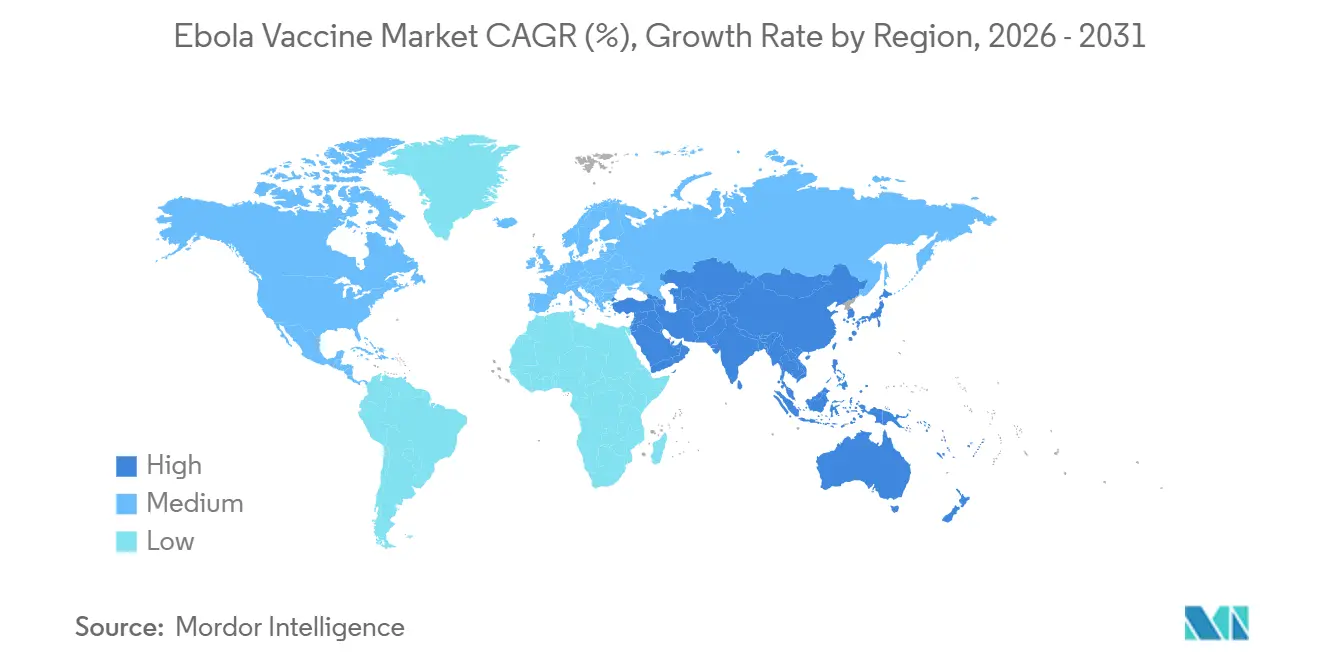

- 地域別では、北米が2025年の収益の46%を占めていますが、アジア太平洋地域は2026年から2031年にかけてCAGR 7.5%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエボラワクチン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Gavi資金による世界的備蓄が機関需要と迅速な展開を確保 | +1.8% | 世界規模、サハラ以南アフリカに集中 | 長期(4年以上) |

| 繰り返すアウトブレイクとリングワクチン接種標準がアウトブレイク主導の需要を維持 | +1.5% | サハラ以南アフリカ、西アフリカへの波及 | 中期(2〜4年) |

| 規制当局の承認とWHO事前認定が対象集団を拡大 | +1.2% | 世界規模、アフリカおよびアジア太平洋新興国を優先 | 中期(2〜4年) |

| 医療従事者・最前線労働者への予防接種が用途を拡大 | +1.0% | 世界規模、早期採用国はコンゴ民主共和国、ギニア、ウガンダ | 長期(4年以上) |

| 職業上のワクチン接種推奨が基礎需要を創出 | +0.4% | 北米、欧州、一部のアジア太平洋拠点 | 長期(4年以上) |

| 有効期限切れと備蓄ローテーションが定期調達を促進 | +0.3% | 世界規模、Gavi管理 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Gavi資金による世界的備蓄が機関需要と迅速な展開を確保

Gaviの50万回分の備蓄と2024年の予防接種資金調達枠組みにより、エボラワクチン市場は純粋なアウトブレイク対応から脱却しました。2021年から2023年にかけて、Gaviの出荷の95%が予防目的であり、流行国が医療従事者の免疫化のために常設注文を行っていることが確認されています。2025年9月の市場形成ロードマップは2030年までの数量コミットメントを確定し、製造業者に将来の見通しを提供し、エボラワクチン市場規模を安定させました。配分プロトコルは、迅速な充填・仕上げ能力を持つ事前認定サプライヤーを優遇し、既存企業の優位性を強化しています。WHO事前認定およびICH Q7 GMPへの準拠は、備蓄参加の必須条件であり続けています。

繰り返すアウトブレイクとリングワクチン接種標準がアウトブレイク主導の需要を維持

ウガンダの2025年2月のスーダンエボラウイルス発生事例とコンゴ民主共和国の2025年9月カサイ地域での再燃は、リングワクチン接種を引き起こす持続的な人獣共通感染症の波及を示しています。各展開では3,000〜10,000回分が消費され、年間約50,000回分のアウトブレイク対応用量の基準を支えています。コンゴ民主共和国におけるアウトブレイク間隔は2018年以降1.8年に短縮されており、エボラワクチン市場の構造的な需要ドライバーを強調しています。ただし、スーダン株に対する認可ワクチンが存在しないため、ザイール株以外のアウトブレイクでは有効性が制限されます。

規制当局の承認とWHO事前認定が対象集団を拡大

2023年のMerckによるERVEBOの12ヶ月以上の小児への適応拡大により、高リスク地域における対象集団が22%拡大しました。複数のアフリカ諸国での国内登録により緊急使用の遅延が解消され、展開が加速しました。Johnson & JohnsonのZabdeno/Mvabeaは非生ベクター代替品を提供していますが、56日間の投与間隔から生じる物流上の課題に直面しています。アフリカ医薬品庁の下での地域承認の調和により、重複審査が40%削減され、中堅企業の参入経路が開かれると期待されています。

SAGEおよびGaviが支援する医療従事者・最前線労働者への予防接種が用途を拡大

WHO-SAGEの2023年ガイダンスと2024年に開始されたGaviの3,000万米ドルの資金枠組みにより、職業上の免疫化が制度化されました。コンゴ民主共和国の2024年8月のキャンペーンでは12,000人の医療従事者が接種を受け、ギニアのイニシアチブでは8,500人のスタッフが対象となり、需要が散発的なものからプログラム的なものへと移行しました[2]世界保健機関、「SAGE会議報告書」、who.int。23のBSL-4施設の研究室職員が安定した需要を加えており、OSHAおよびEU指令2000/54/ECがワクチン接種を職場安全予算に組み込んでいます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模で散発的な対象集団が商業規模を制限 | -0.8% | 世界規模 | 長期(4年以上) |

| 超低温コールドチェーン要件がラストマイル物流を複雑化 | -0.6% | サハラ以南アフリカ、アジア太平洋の遠隔地 | 中期(2〜4年) |

| スーダンエボラウイルスに対する認可ワクチンが存在せず、交差防御が限定的 | -0.5% | 東アフリカ、コンゴ民主共和国への波及 | 中期(2〜4年) |

| 価格設定と備蓄ガバナンスの制約が普及を抑制 | -0.3% | 世界規模、GaviおよびICG | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模で散発的な対象集団が商業規模を制限

累積確認エボラ症例数は35,000件未満にとどまっており、備蓄ローテーションを含めた年間最大供給量は約30万回分に制限されています。事前認定とコールドチェーン検証の固定費は5,000万米ドルを超えますが、Gaviの段階的価格設定によりサプライヤー1社あたりの最大収益は1億5,000万米ドル未満に抑えられ、民間投資を抑制しています。スーダン株ワクチンのギャップが依然として解消されない主な理由は、期待収益が8,000万〜1億2,000万米ドルと推定されるフェーズIII試験費用を相殺しないためです[3]感染症流行対策イノベーション連合、「スーダン株ワクチンの費用便益分析」、cepi.net。

超低温コールドチェーン要件がラストマイル物流を複雑化

ERVEBOは−60℃〜−80℃での保管が必要ですが、この条件はコンゴ民主共和国の医療施設の68%では整備されておらず、2025年カサイ対応時の物流コストは1回分あたり12米ドルに達しました。ドライアイスの不足により接種が72時間遅延し、運用上のリスクが浮き彫りになりました。Johnson & Johnsonの2℃〜8℃製品はコールドチェーンの負担を軽減しますが、2回投与スケジュールが現場での有用性を狭めています。2026年にフェーズIに入るTFFの薄膜凍結乾燥候補などの常温製剤は、有効性が同等であることが証明されれば、遠隔地の需要を開拓できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:組換えベクターが主導し、不活化候補が勢いを増す

組換えベクターは、ERVEBOの単回投与の利便性と97.5%の有効性を背景に、2025年のエボラワクチン市場シェアの62.3%を支配しました。超低温保管の障壁にもかかわらず、予測可能なGaviのローテーションが需要を安定させています。このセグメントは2026年のエボラワクチン市場規模の半分以上を占め、確固たるファーストムーバー優位性を維持しています。

不活化ウイルス製品は、国内備蓄向けの熱安定性製剤を目指す中国およびインドネシアのプログラムに牽引され、CAGR 7.23%で拡大すると予測されています。DNAおよびサブユニットアプローチは、デバイスコストと初期段階のパイプラインにより依然としてニッチにとどまっていますが、コールドチェーンの障壁が続く場合にエボラワクチン市場を再形成する可能性のある技術の多様化を示しています。Zabdeno/Mvabeaの2回投与アデノウイルスプラットフォームは免疫不全グループにおけるニッチを開拓していますが、アウトブレイク対応の機動性を犠牲にしています。規制上のリードタイムと事前認定コストが引き続き既存企業を保護しており、熱安定性が新規参入者がエボラワクチン市場シェアを獲得するための最も明確な経路となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:政府保健機関が主導し加速

政府機関は2025年の収益の54.23%を占め、GaviがGaviが予防接種資金を保健省に直接供給することで最も高い成長率CAGR 8.85%を記録しています。備蓄ローテーション、アウトブレイク対応、および職業上のプログラムが単一の予算項目に集約されるため、このコホートは2026年のエボラワクチン市場規模の半分以上を占めています。

病院は二次的な層を形成しており、127か所の米国エボラ治療センターおよび同等の欧州施設に対するCDCの義務付けによって牽引され、安定しているものの控えめな需要を生み出しています。BSL-4研究所の研究機関は予測可能なマイクロセグメントを形成し、NGOおよび民間企業は必要に応じて購入しています。政府の構造的な優位性により、公共調達政策が予測期間をはるかに超えてエボラワクチン市場を主導し続けることが確実です。

地域分析

2025年における北米の46%のシェアは、地域内の発生件数ではなく、強固な備えのための資金調達を反映しています。米国の戦略的国家備蓄は約50,000回分を維持しており、CDCのガイドラインが年次補充を制度化しています。カナダはウガンダのアウトブレイクからの教訓を踏まえ、2025年に備蓄を10,000回分に増強し、リングワクチン接種プロトコルを対応計画に組み込みました。メキシコの役割は研究室の免疫化に限定されています。FDAおよびOSHAの厳格な規制により、事前認定サプライヤーのみがこのエボラワクチン市場に参入できます。

アジア太平洋地域はCAGR 7.5%で最も急成長している地域です。日本は2024年に1,800万米ドルを投資してERVEBO 20,000回分と冷凍庫の整備を行い、韓国は2027年までに15,000回分の確保を目指しています。中国の不活化候補は「健康中国2030」の自給自足義務に沿って2026年までに国内供給を実現できる可能性があります。インドの需要は研究室スタッフに限定されていますが、2025年に公表されたガイドラインがより広範な普及の基盤を整えています。オーストラリアの国家医療備蓄はBSL-4施設向けに5,000回分を保有しています。

欧州は2025年の支出において相当なシェアを占めました。ドイツが25,000回分で首位を占め、英国が18,000回分で続き、いずれもECDCの保健安全委員会を通じて調整されています。EMAによるZabdeno/Mvabeaの承認はプラットフォームの多様性を加えていますが、備蓄以外での普及は最小限にとどまっています。アフリカおよび中東はGaviに大きく依存しており、アフリカCDCイニシアチブは2027年までに100,000回分を事前配置し、ダカールに充填・仕上げ能力を確立することを目指しています。南米の参加は研究中心であり、ブラジルのフィオクルスが2,500回分の備蓄を保有しています。

競合環境

MerckのERVEBOは世界の供給量の大部分を占め、早期のWHO事前認定と単回投与の有効性により最高のエボラワクチン市場シェアを誇っています。Johnson & Johnsonは遠い2位につけており、2回投与コースはサージ使用を制限しますが、欧州の注文を確保しています。

新興の競争は熱安定性に集中しています。TFF Pharmaceuticalsは2026年にフェーズIに入り、中国の医学生物学研究所は国内備蓄向けの不活化プラットフォームを進めています。オックスフォードとIAVIのスーダン特異的ベクターは、年間約1億米ドルと評価される未充足セグメントを争っていますが、少量のため投資上の障壁に直面しています。

戦略的提携は製造の分散化を重視しています。SK Bioscienceの2023年のMerckとの契約により、韓国でのERVEBO生産が現地化され、エボラワクチン市場における単一サプライヤーリスクが軽減されました。パスツール研究所ダカールはアフリカCDCと提携して地域の充填・仕上げ拠点を設立し、納品リードタイムを短縮しています。既存企業は少なくとも2029年まで特許ポジションを活用しており、2,000万米ドル以上のWHO事前認定コストが事実上の参入障壁として機能しています。それにもかかわらず、アフリカ医薬品庁の調和された経路は、2026年以降にBio FarmaやBharat Biotechなどの中堅企業の参入障壁を低下させる可能性があります。

エボラワクチン産業リーダー

Merck & Co.

Johnson & Johnson

TFF Pharmaceuticals

Bharat Biotech

GSK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MSDとCEPIが低コスト版ERVEBOの開発に向けた3,000万米ドルのプログラムを開始しました。

- 2026年1月:オックスフォード大学がエボラ、スーダン、マールブルグをカバーするフィロウイルスワクチンプロジェクトに2,670万米ドルの資金調達を開始しました。

- 2025年2月:ウガンダ、WHO、およびパートナーが最初のスーダンエボラウイルスワクチン現地試験を開始しました。

世界のエボラワクチン市場レポートの調査範囲

エボラワクチンは、エボラウイルス病(EVD)を予防するために開発された医療対抗手段であり、主に致死率の高いザイールエボラウイルス種を標的としています。2026年時点で、主要な認可済みかつ世界保健機関(WHO)事前認定ワクチンは2種類あります。MerckによってERVEBOとして製造された単回投与の生弱毒化組換えワクチンと、Johnson & Johnsonが開発したZabdeno及びMvabeaからなる2回投与のプライムブーストレジメンです。

エボラワクチン市場は、ワクチンタイプ、用途、エンドユーザー、地域別にセグメント化されています。ワクチンタイプ別では、開発済み組換えベクターワクチン、不活化ウイルスワクチン、DNAワクチン、サブユニットワクチン、その他にセグメント化されています。エンドユーザー別では、大規模病院、政府保健機関、研究機関、NGO、その他が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 組換えベクターワクチン |

| 不活化ウイルスワクチン |

| DNAワクチン |

| サブユニットワクチン |

| その他 |

| 病院 |

| 政府保健機関 |

| 研究機関 |

| NGO |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ワクチンタイプ別 | 組換えベクターワクチン | |

| 不活化ウイルスワクチン | ||

| DNAワクチン | ||

| サブユニットワクチン | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 政府保健機関 | ||

| 研究機関 | ||

| NGO | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

エボラワクチン市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

エボラワクチン市場は2026年から2031年にかけてCAGR 6.17%で拡大し、24億2,000万米ドルから32億7,000万米ドルに成長すると予測されています。

現在、世界の調達を主導しているプラットフォームはどれですか?

MerckのERVEBOを筆頭とする組換えベクターワクチンが2025年の市場シェアの大部分を占めています

政府保健機関が最大の購買者である理由は何ですか?

政府保健機関は国家備蓄を管理し、リングワクチン接種キャンペーンを調整し、現在は予防プログラムに資金を提供しており、2025年の収益の54.23%を占め、最も高いセグメントCAGR 8.85%を記録しています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、日本、韓国、中国がいずれも自国の備蓄を拡大し、現地製造を追求していることから、CAGR 7.5%で成長する見込みです。

最終更新日: