東アジア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

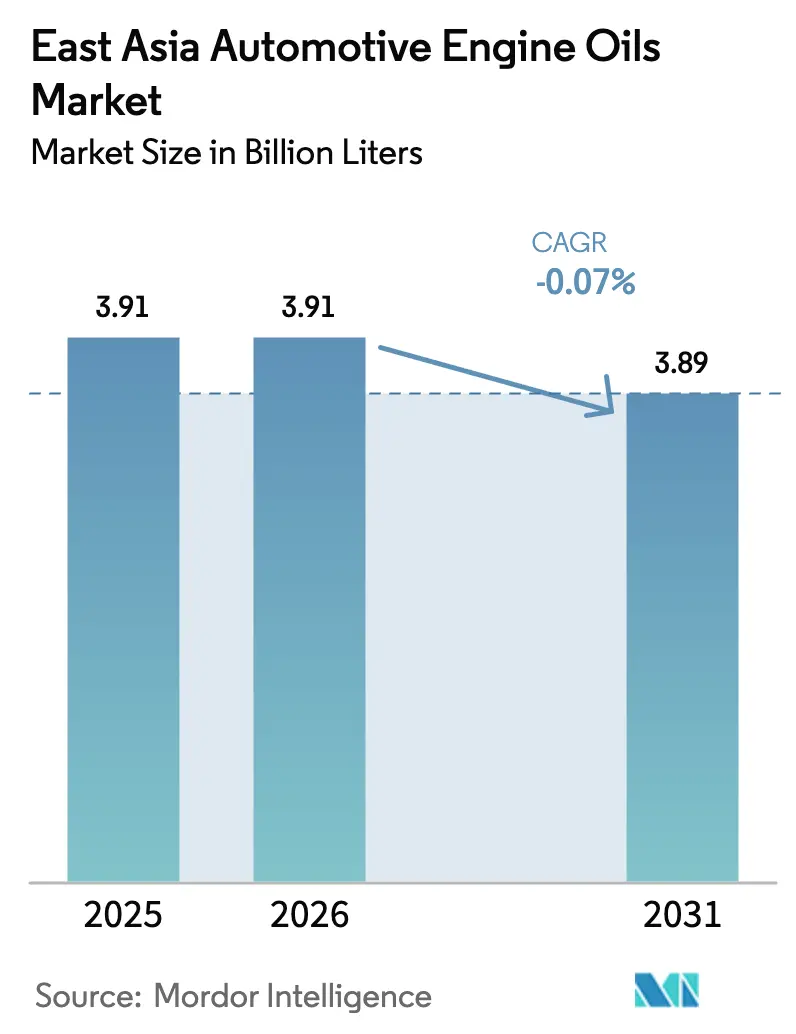

| 基準年の市場規模 (2025) | 3.91 十億リットル |

| 市場取引高 (2026) | 3.91 十億リットル |

| 市場取引高 (2031) | 3.89 十億リットル |

| 成長率 (2026 - 2031) | -0.07% CAGR |

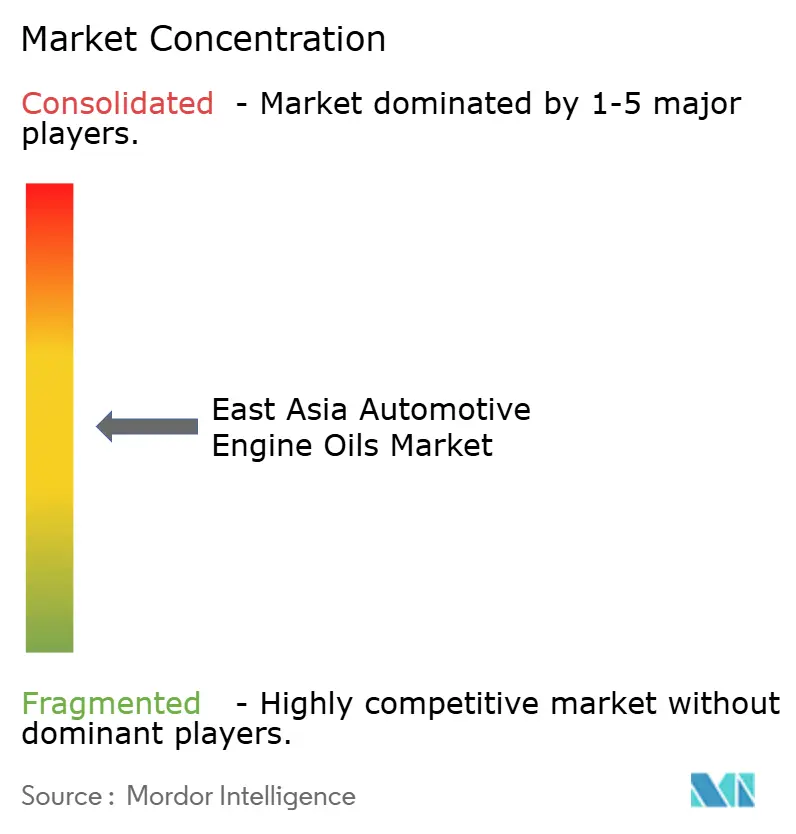

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アジア自動車エンジンオイル市場分析

東アジア自動車エンジンオイル市場規模は2026年に39億1,000万リットルと推定され、2025年の39億1,000万リットルから成長し、2031年には38億9,000万リットルが見込まれ、2026年から2031年にかけてCAGRマイナス0.07%で推移します。総量の停滞した成長は、バッテリー電気自動車が市場シェアを拡大し、主要都市部での潤滑油消費量を減少させるという深い構造的変化を隠しています。市場の高い集中度が中国に存在するため、全体的な量は相当規模を維持していますが、電動化を加速させる政策転換へのエクスポージャーも増幅させています。一方、内燃機関が引き続き好まれるオートバイ、小型商用車、海洋用途においてニッチな機会が生まれています。輸入プレミアム基油への地域の高い依存に関連した縮小する量、上昇する原料コスト、サプライチェーンの不安定性に直面する事業者として、競争圧力が激化しています。収益性を守るため、各社は合成グレードへの転換、OEMとのより緊密な提携、台湾などの成長が速い地域への多角化を進めています。

主要レポートのポイント

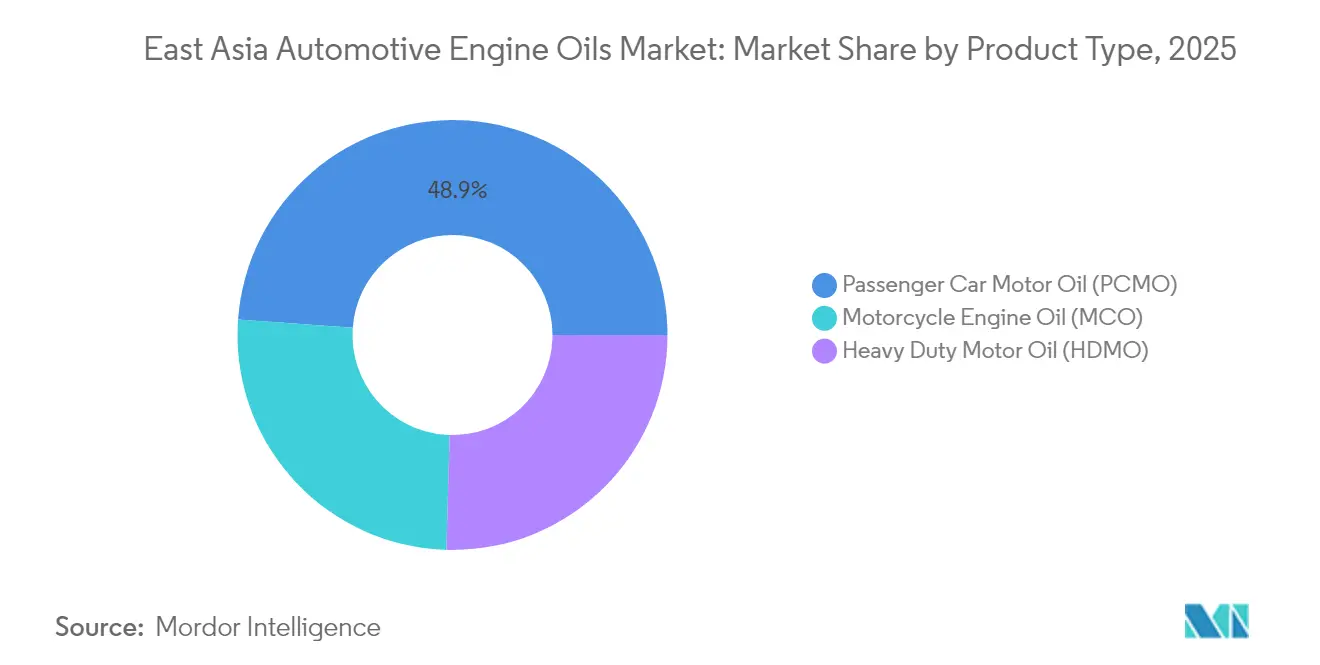

- 製品タイプ別では、乗用車用モーターオイルが2025年の東アジア自動車エンジンオイル市場シェアの48.85%を占め、オートバイ用エンジンオイルは2031年に向けて最も速い0.93%のCAGRで成長する見込みです。

- 基油別では、鉱物油が2025年の東アジア自動車エンジンオイル市場規模の61.85%のシェアを占め、合成グレードは2026年から2031年にかけて1.05%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年の東アジア自動車エンジンオイル市場の73.65%を占め、台湾は2031年にかけて最も高い0.66%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東アジア自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車保有台数の回復と交換サイクル | +0.5% | 中国、日本、韓国 | 中期(2〜4年) |

| MCO需要を支える大規模な二輪車保有台数 | +0.3% | 台湾、中国都市部、韓国 | 長期(4年以上) |

| 小型商用車とラストマイル配送フリートの拡大 | +0.2% | 中国の電子商取引ハブ、日本の物流回廊 | 短期(2年以内) |

| HDMO・海洋需要を押し上げる産業・港湾の成長 | +0.1% | 中国沿岸部、韓国の造船所 | 中期(2〜4年) |

| 低粘度燃費向上オイルへのOEMの推進 | +0.15% | 日本プレミアム、中国ティア1都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の回復と交換サイクル

パンデミック中のメンテナンス延期により、2024年に所有者が老朽化した車両を保護しようと急いだことで、潜在的なサービス需要が顕在化しました。中国の乗用車保有台数は増加しており、この傾向は古いエンジンが摩耗保護のためにより粘度の高い配合を必要とするため、車両1台あたりのオイル消費量の増加につながります。日本では、消費者は車両の買い替えよりも寿命を延ばすことを好み、静粛な運転と低排出ガスを実現するプレミアム合成オイルへの需要を強化しています。交換サイクルの勢いは2〜4年のバッファーを提供し、都市部での電動化の波から東アジア自動車エンジンオイル市場を緩衝しています。充電インフラが十分に整備されていない地方・郊外のドライバーは、内燃機関車をより長く保有する傾向があり、それによって潤滑油の需要が長期化します。

MCO需要を支える大規模な二輪車保有台数

二輪車は、混雑したアジアの都市において費用対効果の高い交通手段であり続けています。台湾のオートバイ密度は、3,000〜5,000キロメートルごとに潤滑が必要なエンジンの安定したプールを支えています。中国では、フードデリバリープラットフォームがバイクを通じて運営されており、それぞれが高いアイドリング時間と頻繁なコールドスタートを記録し、オイルの劣化を加速させています。韓国のレクリエーション・ツーリング文化は、週末のライディングのための高性能合成油需要を支えています。電動スクーターが航続距離とバッテリー寿命に苦労しているため、内燃機関の二輪車は人気を維持しており、東アジア自動車エンジンオイル市場が乗用車での損失を相殺するのに役立っています。

小型商用車とラストマイル配送フリートの拡大によるオイル交換間隔の短縮

中国における電子商取引の小包量は増加し続けており、密集した交通の中で頻繁にアイドリングと再起動を繰り返す小型商用車(LCV)によってサービスが提供されています。このような使用サイクルはオイル交換間隔を5,000〜7,500キロメートルに短縮し、標準的な乗用車使用と比較して車両1台あたりの潤滑油需要を実質的に2倍にします。日本の高齢化社会は食料品や医薬品の宅配フリートの成長を促進しており、韓国の当日配送競争は都市部のバンの走行距離を激化させています。フリート事業者は粘度低下を検知する予測メンテナンスアプリを採用し、より適時なオイル交換を促し、エンジンを保護することで、全体的な車両効率向上にもかかわらず量を維持しています。

産業・港湾の成長によるHDMO・海洋需要の押し上げ

中国沿岸部と韓国における製造業の復活と港湾能力の増強により、クレーン、トラック、船舶補助システム向けの重機用モーターオイル(HDMO)が必要とされています。中国の工業生産は2024年に拡大しました。韓国の造船所でのLNG運搬船やコンテナ船の受注が海洋潤滑油の需要を回復させ、自動車分野の減少を相殺しています。一帯一路構想に関連するインフラが建設機械に使用される油圧・ギアオイルの需要を促進しています。これらの産業セグメントはより高いマージンと長期契約をもたらし、潤滑油サプライヤーに乗用車販売の減少に対するヘッジを提供しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部でのBEVおよび電動二輪車の普及加速 | −0.6% | 深圳、上海、ソウル、東京 | 短期(2年以内) |

| 延長ドレイン合成油とより長いサービス間隔 | −0.5% | 日本・韓国のプレミアムセグメント、中国の高級車 | 中期(2〜4年) |

| 特定基油の輸入依存 | −0.25% | 中国、台湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市クラスターにおけるBEVおよび電動二輪車の普及加速

バッテリー電気自動車は中国の2024年新車販売の相当な割合を占めました[1]中国汽車工業協会、「中国自動車産業統計2024」、caam.org.cn。都市部での普及は高頻度オイル交換セグメントに最も大きな打撃を与え、潤滑油量を不均衡に侵食しています。ソウルと東京はタクシーや公共フリートに対するゼロエミッション義務を加速させており、地方補助金が総所有コストの差を縮小しています。電動二輪車が短距離の個人移動でシェアを拡大し、小型エンジンのオートバイをサービスレーンから排除しています。代替効果は年々複合的に積み重なり、最も収益性の高い地域において東アジア自動車エンジンオイル市場の基盤を縮小させています。

延長ドレイン合成油とより長いOEMサービス間隔

高品質合成油の広範な採用により、オイル交換が年3回から1〜2回に減少し、車両1台あたりの消費量が削減されています。プレミアムメーカーは酸化に耐える高度な添加剤化学を背景に、20,000キロメートルのドレイン間隔を市場に打ち出しています。消費者はメンテナンスの手間が減ることを評価し、この転換を強化しています。すべてのブランドが延長ドレインを採用しているため、サプライヤーは市場シェアを獲得することで失ったリットルを補うことができません。この抑制要因は量に大きな重荷をかけますが、リットルあたりの価値も高め、生産者をトン数よりもマージンの追求へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOの優位性がMCOの成長に直面

乗用車用モーターオイルは、中国の巨大な乗用車フリートのおかげで、東アジア自動車エンジンオイル市場の2025年量の48.85%を占めました。バッテリー電気自動車が特にティア1都市での新車販売を侵食するにつれ、このセグメントの見通しは暗くなっています。それでも、都市中心部以外の老朽化した内燃機関車は依然として従来の5W-30オイルを必要とし、減少のペースを遅らせています。対照的に、オートバイ用エンジンオイルは台湾の高密度なバイク所有と中国の急成長する配達ライダー経済に支えられ、2031年に向けて0.93%のCAGRを記録すると予測されています。MCOのプレミアム化は、愛好家や配達プラットフォームがより優れたクラッチ性能と熱安定性のために合成ブレンドを指定するにつれて勢いを増しています。PCMOセグメントは規模において依然として重要ですが、低粘度合成油へとシフトしており、MCOは健全なマージンとともに適度な量の上昇余地を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油別:合成油の勢いが鉱物油の優位性に挑戦

鉱物油は2025年量の61.85%を維持し、コストに敏感な地方部や高走行距離のタクシー事業者を中心に支配的な地位を占めています。しかし、OEMが燃費目標を厳格化し、消費者がより長いドレイン間隔を求めるにつれ、合成グレードは1.05%のCAGRで成長すると予想されています。半合成油は手頃な価格のギャップを埋め、バイオベース潤滑油は依然として初期段階にありますが、規制上の支持を集めています。韓国のグループIII生産は地域需要に応えるために拡大していますが、根強い輸入依存が価格をプレミアムに保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2025年の地域量の73.65%を占めましたが、最も急激な減少リスクはその積極的な電動化ロードマップから生じています。2025年のBEVの新車販売は、国内最も豊かな市場での増分オイル需要を侵食すると予想されています。充電インフラが少ない地方省は依然として内燃機関車を好み、バッファーを提供しています。中国の基油不足はコスト圧力を加えています。マージンが縮小し、小規模なブレンダーが市場から撤退するにつれ、潤滑油生産者は統合を進めています。

日本と韓国は合わせて相当なシェアを保有しています。両国とも量は横ばいですが、合成油の浸透率が高く、リットルあたりの優れた価格設定を支えています。日本のOEMは世界の潤滑油基準を設定し、承認された配合の輸出機会を育成しています。韓国の統合精製プレーヤーはグループIIIの優位性を活用して国内と中国の需要の両方に対応し、縮小する国内販売を部分的に相殺しています。

台湾は2031年にかけて0.66%という最も速い成長率を記録しています。島の比類のないオートバイ密度と半導体・海運セクターの堅調な需要が需要を支えています。山岳地形と都市間距離が電動スクーターの航続距離を制限し、内燃機関バイクの関連性を維持しています。台湾の開放的な貿易政策が原料調達を容易にし、地元ブレンダーは愛好家のアップグレードを取り込むためにプレミアムMCOラインを拡充しています。

競争環境

東アジア自動車エンジンオイル市場は中程度に分散しています。グローバル大手は主要な地域企業と連携しています。Shellはグローバルなペンズオイルベースの合成技術を活用して中国と韓国でのOEM純正充填契約を獲得しています[2]Shell plc、「潤滑油事業戦略アップデート2024」、shell.com 。ExxonMobilは日本のパフォーマンスカー愛好家向けにMobil 1の延長ドレインパッケージを推進しています。戦略の転換は、より高いマージンの合成油、ニッチな特殊製品、アフターマーケットのデジタル化に集中しています。主要企業はAIを活用したオイル・アズ・ア・サービスモデルを試験的に導入し、テレマティクスで検証されたドレインアラートとバンドルされた定額サブスクリプションを提供しています。基油の垂直統合と長期引き取り契約が原材料の変動を緩和しています。地域の挑戦者はバイオ潤滑油と海洋ブレンドのホワイトスペースを活用し、地域の規制インセンティブを活用しています。縮小が規模の経済を促進するにつれ、合併・買収活動が激化しています。

東アジア自動車エンジンオイル産業リーダー

China Petrochemical Corporation

China National Petroleum Corporation

Shell plc

ENEOS Corporation

ExxonMobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、2027年までに完了予定の総額200億米ドルの資産売却プログラムの一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却検討を開始しました。

- 2024年11月:PTT LUBRICANTSは台湾でEVOTECテクノロジーエンジンオイルを発売し、オートバイと乗用車セグメント全体でサービス寿命の延長と燃費向上を目指しています。

東アジア自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 中国 |

| 韓国 |

| 日本 |

| 台湾 |

| その他(モンゴル、香港) |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

| 地域別 | 中国 | |

| 韓国 | ||

| 日本 | ||

| 台湾 | ||

| その他(モンゴル、香港) | ||

レポートで回答される主要な質問

2026年の東アジア自動車エンジンオイル市場の規模はどのくらいですか?

東アジア自動車エンジンオイル市場規模は2026年までに39億1,000万リットルに達すると予想されています。

2031年までの成長見通しはどうですか?

量はわずかに減少して38億9,000万リットルになると予測されており、2026年から2031年にかけてCAGRマイナス0.07%を意味します。

今後5年間で最も速く成長するセグメントはどれですか?

オートバイ用エンジンオイルが0.93%のCAGRで首位に立ち、都市部の配達フリートと高密度な二輪車所有に支えられています。

合成油がシェアを拡大している理由は何ですか?

低粘度オイルへのOEM義務付け、より長いドレイン間隔、燃費向上が合成基油への需要を促進しています。

電動化は潤滑油サプライヤーにどのような影響を与えますか?

ティア1都市でのバッテリー電気自動車の普及が量の縮小を加速させ、サプライヤーはプレミアムセグメントと産業ニッチへの転換を余儀なくされています。

東アジアで最も高い成長ポテンシャルを示す国はどこですか?

台湾は0.66%のCAGRで成長チャートのトップに立ち、堅調なオートバイ所有と拡大する産業需要に牽引されています。

最終更新日: