エチオピア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

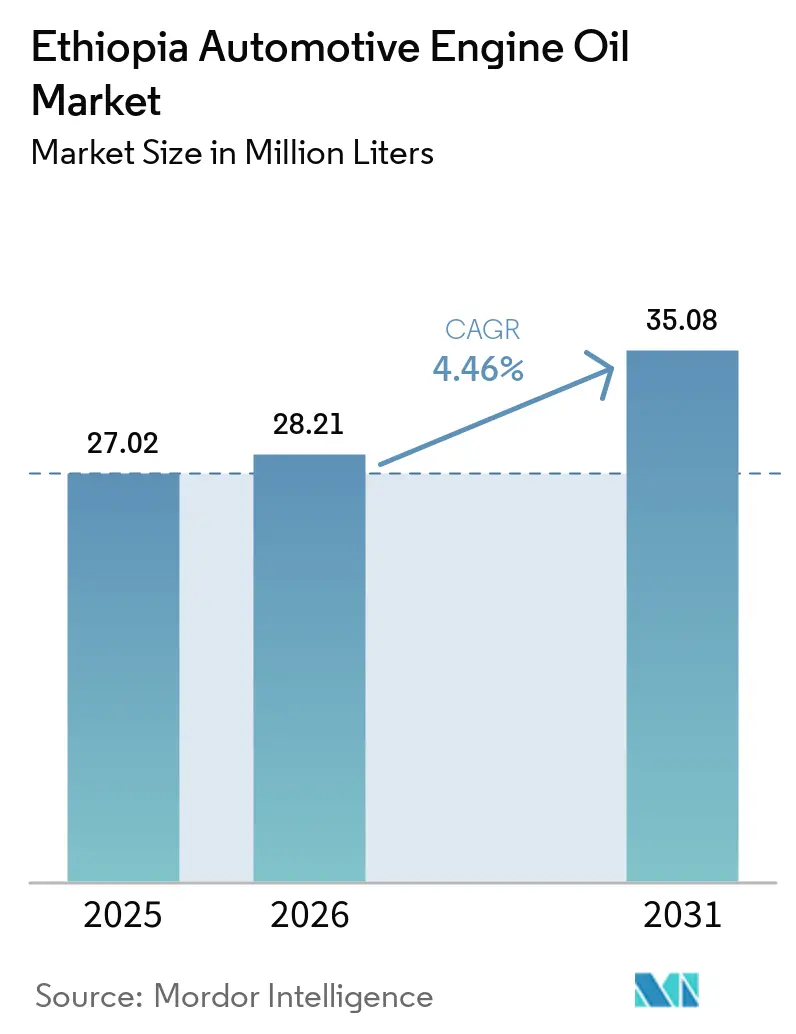

| 基準年の市場規模 (2025) | 27.02 百万リットル |

| 市場取引高 (2026) | 28.21 百万リットル |

| 市場取引高 (2031) | 35.08 百万リットル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチオピア自動車エンジンオイル市場分析

エチオピア自動車エンジンオイル市場規模は、2025年の2,702万リットルから2026年には2,821万リットルに成長し、2026年から2031年にかけてCAGR 4.46%で2031年までに3,508万リットルに達すると予測されています。電気自動車の急速な普及にもかかわらず、手頃な価格の鉱物グレードへの需要は依然として堅調です。これは主に、輸入に大きく依存した老朽化した車両群と、より頻繁なメンテナンスを必要とする過酷な道路状況によるものです。エチオピアの対外貿易の相当部分を担うアディス・ジブチ回廊は、車両のダウンタイムを最小化することで知られるプレミアム合成潤滑油の市場を拡大しています。しかし、課題も迫っています。外貨不足と予期せぬ燃料供給の混乱が利益率を圧迫し、一部の業者を偽造潤滑油へと向かわせています。地元ブランドが流通努力を強化する中、国際的な大手企業は電気自動車充電サービスの導入と偽造防止包装の実施で対抗し、競争環境が激化しています。

主要レポートのポイント

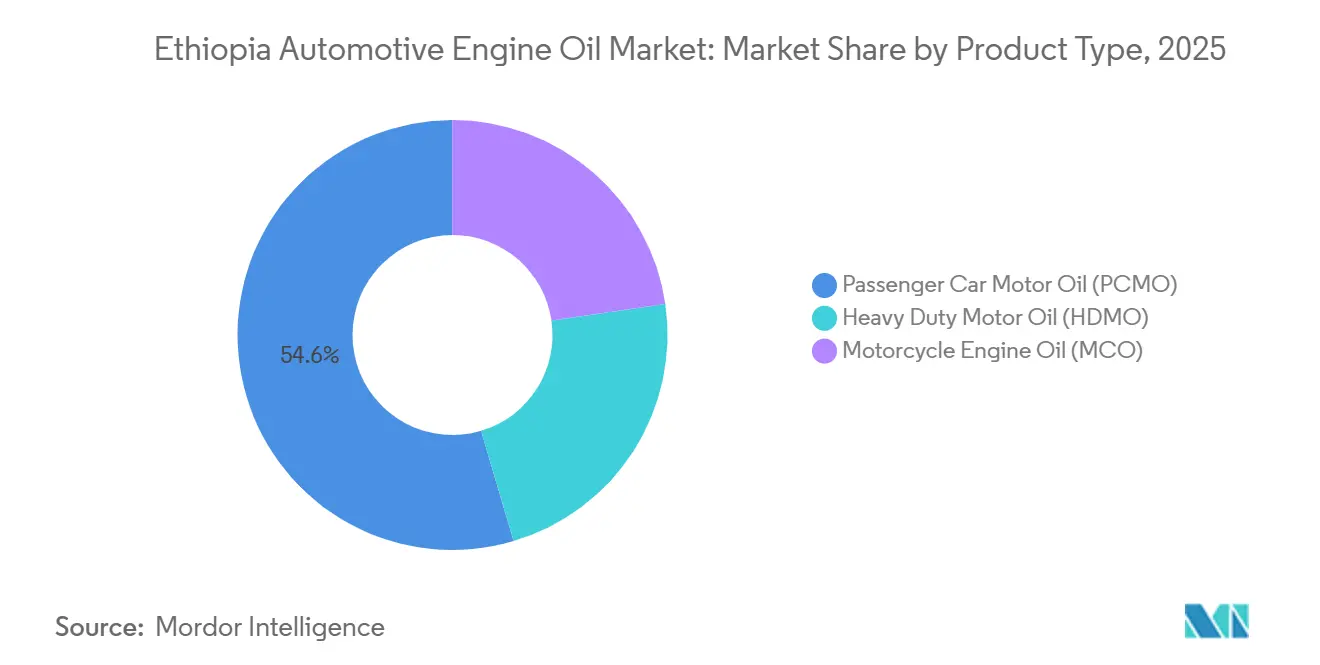

- 乗用車用モーターオイルは2025年のエチオピア自動車エンジンオイル市場規模において54.59%のシェアをリードしました。オートバイ用エンジンオイルは、急速なラストマイル配送の成長を反映し、2026年から2031年にかけて最速の5.12% CAGRを記録すると予測されています。

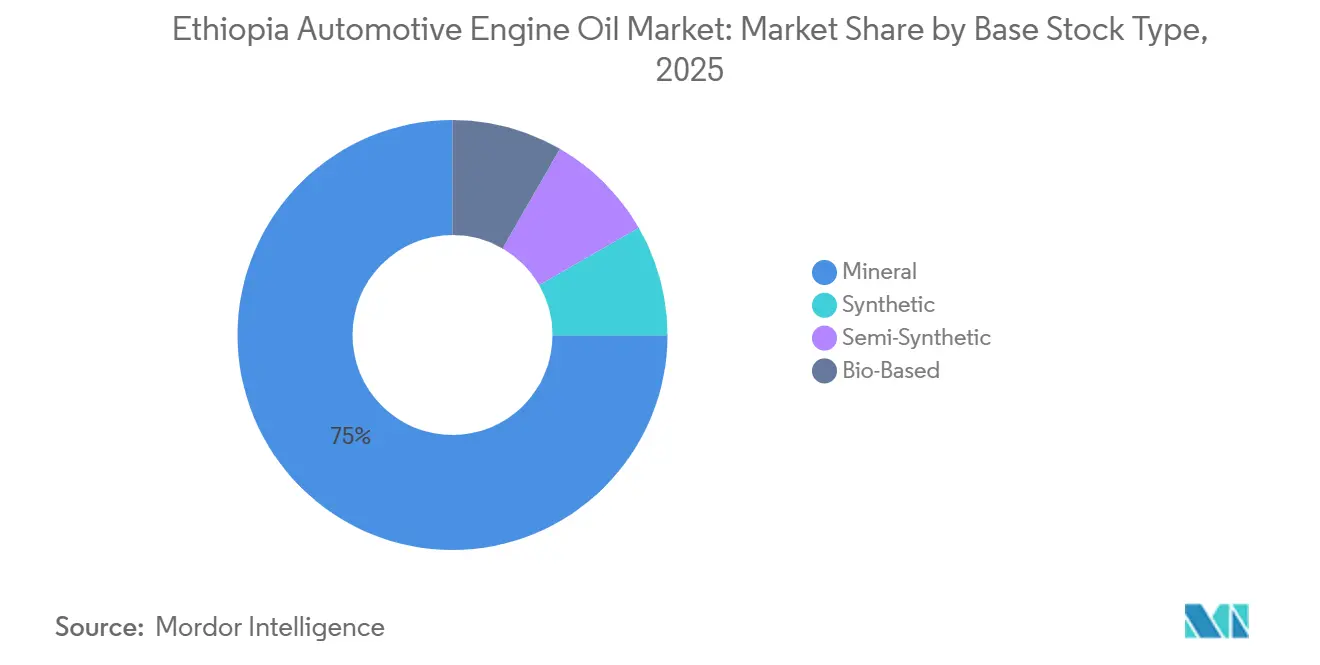

- 鉱物油製剤は2025年のエチオピア自動車エンジンオイル市場シェアの74.98%を占め、合成油はアディス・ジブチ物流回廊において2026年から2031年にかけてCAGR 5.68%で拡大しています。

- 15W-XXは2025年のエチオピア自動車エンジンオイル市場規模において42.26%のシェアをリードしました。5W-XXは2026年から2031年にかけて最速の5.01% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エチオピア自動車エンジンオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中古車輸入の急速な増加による国内車両群の老朽化 | +0.90% | 国内全体、アディスアベバおよびオロミア州に集中 | 中期(2〜4年) |

| アディス・ジブチ回廊における公共交通・物流車両群の拡大 | +0.70% | 国内全体、アディスアベバ・ディレダワ・ジブチルートに主要な影響 | 中期(2〜4年) |

| 建設ブームによる土工機械でのHDMO需要の増加 | +0.60% | 国内全体、ゴデ(ソマリ州)、アディスアベバ、工業団地ゾーンで初期の恩恵 | 長期(4年以上) |

| 工業団地プログラムによる商用車走行距離の加速 | +0.50% | 国内全体、アダマ、ハワサ、キリント、メケレを含む10の経済特区都市に集中 | 長期(4年以上) |

| アディスおよび地方都市でのラストマイルオートバイの成長 | +0.40% | 都市部、主にアディスアベバ、ジンマ、モジョ、ビショフトゥ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中古車輸入の急速な増加による国内車両群の老朽化

エチオピアでは、年間の車両追加の大多数が中古車であり、主にジブチ経由で到着するトヨタ車が中心です。これらの古いエンジンは、埃っぽい道路状況にさらされることが多く、頻繁なオイル交換を必要とし、高粘度の鉱物グレードエンジンオイルへの需要を押し上げています。新しい内燃機関車の輸入は停止されましたが、外貨不足がその価を大幅に低下させるまで、中古車の流入は続きました。その結果、電気自動車の台数が増加しても、老朽化した車両群がエチオピアの自動車エンジンオイル市場における数量を支えています。高粘度マルチグレードに注力するディストリビューターは、価格がOEM仕様を上回ることが多い小規模ガレージでより大きなシェアを獲得しています。

アディス・ジブチ回廊における公共交通・物流車両群の拡大

ミエソとディレダワ間の高速道路が完成すれば、トラックの輸送時間が大幅に短縮される見込みです。現在、多数の大型トラックがこのルートを走行しており、積載制限を頻繁に超過しているため、メンテナンス需要が高まっています[1]世界銀行、「アフリカの角イニシアチブ回廊プロジェクト」、documents1.worldbank.org。世界銀行の支援を受けたミエソとディレダワ間の高速道路が完成すれば、トラックの輸送時間が大幅に短縮される見込みです。現在、多数の大型トラックがこのルートを走行しており、積載制限を頻繁に超過しているため、メンテナンス需要が高まっています。道路稼働時間を最大化するため、車両運行事業者はロングドレイン合成油への移行を進めており、エチオピアの自動車エンジンオイル市場のプレミアムセグメントを牽引しています。回廊沿いの新興トラックストップや貨物ターミナルとパートナーシップを結ぶサプライヤーは、安定した数量とラストマイルコストの削減の両方を得られる立場にあります。

建設ブームによる土工機械でのHDMO需要の増加

掘削機、ダンプカー、支援トラックが、製油所や尿素プラントなどの大規模プロジェクトのために動員されています。さらに、大規模な拡張を目指す道路プロジェクトが重機用モーターオイルへの需要をさらに押し上げています。建設業者は、高負荷と長時間のアイドリングに対応できるエンジンオイルグレードを選好しています。これらのメガプロジェクトが運用フェーズに移行するにつれ、その後のメンテナンスサイクルが重機用モーターオイルへの需要を固定化するでしょう。プロジェクトサイト近くに大容量貯蔵設備を戦略的に配置し、使用済みオイル分析サービスを提供するサプライヤーは競争上の優位性を得られる立場にあります。

工業団地プログラムによる商用車走行距離の加速

複数の工業団地が経済特区に指定され、通関ワンストップショップや補助金付きユーティリティなどのインセンティブで外国直接投資を誘致しています。これらの団地内で貨物輸送が増加するにつれ、トラックやフォークリフト用の潤滑油消費量も増加しています。特に、キリントの製薬クラスターは多大な投資を誘致しています。経済特区内に混合・包装施設を設置することで、リードタイムを大幅に短縮し、エチオピアの自動車エンジンオイル市場において重要な考慮事項であるジブチ港の混雑を回避できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外貨規制による潤滑油輸入フローの混乱 | -0.80% | 国内全体、アディスアベバおよびジブチ回廊の輸入業者に深刻な影響 | 短期(2年以内) |

| 高い価格感度が合成油の普及を抑制 | -0.50% | 国内全体、断片化したアフターセールスチャネルで最も顕著 | 中期(2〜4年) |

| 非公式チャネルにおける偽造・規格外潤滑油 | -0.30% | 国内全体、都市部の独立系ガレージおよび農村部の小売に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外貨規制による潤滑油輸入フローの混乱

3月、燃料不足により日次ディーゼル供給が大幅に減少し、当局は優先車両群への燃料配給を余儀なくされました。中央銀行のオークションが一定の流動性緩和をもたらしましたが、一部のサプライヤーはハードカレンシーの入手に数ヶ月待つ状況に置かれました[2]Birr Metrics、「ニュースアーカイブ」、birrmetrics.com 。その結果、エチオピアの自動車エンジンオイル市場はリードタイムの長期化と陸揚げコストの上昇に苦しんでいます。この状況は購買者をグレーマーケット輸入品へと誘導し、ブランドエクイティを損なっています。しかし、ゴデ製油所が稼働すれば、その基油を用いた国内混合が外貨関連の課題を緩和できる可能性があります。

高い価格感度が合成油の普及を抑制

政府規制による低マージンのもと、サプライヤーは収益性を回転率に大きく依存しています。小規模ガレージは低価格の鉱物エンジンオイルを好みました。プレミアム合成油は、総所有コストを意識する都市部の車両群を中心に人気が高まっていますが、小容量パックの中間価格帯の半合成油が価格差を埋め、エチオピアの自動車エンジンオイル産業の顧客基盤を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MCOの成長速度によって相殺されるPCMOの優位性

乗用車用モーターオイルは2025年の数量の54.59%を占め、主に老朽化した輸入車を中心とする相当数の乗用車に支えられています。ICE輸入禁止にもかかわらず、エチオピアの自動車エンジンオイル市場、特にPCMOは、ドレイン間隔を短縮する過酷な道路状況により依然として堅調です。重機用モーターオイルは、大規模な土工車両群を動員する道路・製油所メガプロジェクトの恩恵を受けています。一方、オートバイ用エンジンオイルは、アディスおよび地方都市で正規配送プラットフォームが拡大するにつれ、2026年から2031年にかけて5.12%の成長が見込まれています。

電動二輪車は将来の鉱物油数量を脅かしていますが、既存のICEベースが近期の需要を堅固に保っています。MCOとブレーキフルードおよびチェーン潤滑油を組み合わせるサプライヤーはウォレットシェアを深めます。PCMOの回復力は、車両群の緩やかな入れ替わり、高い中古車税、限られた信用に依存しており、MCOの軌跡はエチオピアの自動車エンジンオイル市場における配送成長とe-モビリティ普及のバランスを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

基油タイプ別:合成油の勢いに挑戦される鉱物油の定着

鉱物グレードは、コスト意識の高いガレージが20W-50および15W-40を使い続けるため、2025年に74.98%を占めました。合成油は、回廊の車両群がロングドレインによるコスト削減を追求するため、2026年から2031年にかけて5.68%で拡大しています。国内混合が輸入コストを削減すれば、エチオピアの自動車エンジンオイル市場規模における合成油の割合は拡大するでしょう。

半合成油は価格とパフォーマンスの橋渡し役を果たし、バイオベース油は環境配慮ゾーンに限定されたニッチな存在にとどまっています。総所有コストとOEM承認に関する啓発キャンペーンは、鉱物油から合成油へのシフトを加速させ、数量を犠牲にすることなくエチオピアの自動車エンジンオイル市場全体の価値を高めることができます。

グレード別:15W-XXの普及対5W-XXのOEM適合

15W-XXファミリーは2025年に42.26%を占め、エチオピアの高度差の極端な環境全体でコールドスタート時の流動性と高温時の油膜強度のバランスを取っています。10W-XXおよびシングルグレードは旧式エンジンや定置機械に対応しています。5W-XXカテゴリーは2026年から2031年にかけて5.01%で成長しています。ゴデ製油所の生産が高品質基油の国内混合を可能にするにつれ、低粘度マルチグレードは引き続き普及が進むでしょう。API SPおよびACEA承認を確保し、グレード選択についてメカニックを教育するサプライヤーは、進化するエチオピアの自動車エンジンオイル市場でシェアを獲得するでしょう。

地理的分析

アディスアベバは国内のガソリンスタンドの相当部分を擁し、中央潤滑油ハブとしての地位を確立しており、エチオピアの自動車エンジンオイル市場のトレンドの主要指標となっています。オロミア州がこれに続き、ジンマ、モジョ、ビショフトゥなどの工業団地の発展に支えられ、車両群の相当なシェアを担っています。アディス・ジブチ回廊に沿っ物流活動は、高品質の重機用モーターオイル数量が集中するトラックストップや幹線道路サービスセンターへの需要を牽引しています。

ソマリ州は、機器車両群を誘致するゴデ製油所の建設により、新たな需要センターとして台頭しており、将来的な国内混合の可能性を生み出しています。アダマ、ハワサ、キリント、メケレ、コンボルチャなどの経済特区は地域の貨物ループを強化し、潤滑油スループットの増加をもたらしています。不足時の商用車優先など、将来の燃料配分政策は、エチオピアの自動車エンジンオイル市場における地理的販売パターンを引き続き形成すると予想されます。

競争環境

エチオピアの自動車エンジンオイル市場は中程度に集中しています。Oil LibyaやKobilなどの中堅挑戦者は、地元の混合プラントを活用して外貨変動を相殺し、輸入品よりも低価格を実現しています。QRコード、改ざん防止シール、刷新されたパッケージングなどの偽造防止技術は、正規サプライヤーがグレーマーケット油に数量を奪われた後、業界標準となっています。新興の破壊的プレイヤーとしては、Dodaiのバッテリー交換ネットワークや、エチオピア航空との5年間契約を通じたExxonMobilの新たな航空潤滑油への参入が挙げられます。

エチオピア自動車エンジンオイル産業のリーダー企業

TotalEnergies

Shell plc

BP p.l.c. (Castrol)

Chevron Corporation (Caltex)

Puma Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:エチオピア航空はAeroservicesの支援のもと、ExxonMobilから航空潤滑油を調達する5年間の契約を締結しました。この動きはエチオピアの航空セクターにおける高性能潤滑油への需要を押し上げ、国内の自動車潤滑油市場全体に波及する可能性があります。

- 2026年1月:エチオピア・テレコムは、物流サービス「ゼメン・ゲベヤ」向けにGPS搭載オートバイ配送パートナーへの関心表明(EOI)を募集しました。この動向は、物流業務におけるオートバイ需要の増加が定期的なエンジンメンテナンスとオイル消費の必要性を高めることから、エチオピアの自動車エンジンオイル市場にプラスの影響を与えると予想されます。

エチオピア自動車エンジンオイル市場レポートの範囲

エチオピア自動車エンジンオイルとは、エチオピアの多様な気候と道路状況で運行する車両向けに特別に配合された潤滑油を指します。摩擦を低減し、摩耗を防ぎ、乗用車、トラック、オートバイのエンジン性能を円滑に保ちます。この市場は、国際基準を満たすオイルを供給する地元ディストリビューターとグローバルブランドを包含し、エチオピアの成長する自動車セクターを支援し、信頼性、効率性、エンジン寿命の延長を確保しています。

エチオピアの自動車エンジンオイル市場は、製品タイプ、基油タイプ、グレド、車両タイプによってセグメント化されています。製品タイプ別では、乗用車用モーターオイル(PCMO)、重機用モーターオイル(HDMO)、オートバイ用エンジンオイル(MCO)にセグメント化されています。基油タイプ別では、鉱物油、合成油、半合成油、バイオベースにセグメント化されています。グレード別では、0W-XX、5W-XX、10W-XX、15W-XX、モノグレード、その他のグレードにセグメント化されています。車両タイプ別では、乗用車、商用車、二輪車にセグメント化されています。各セグメントの市場規模および成長予測は、数量(リットル)を基準に実施されています。

| 乗用車用モーターオイル(PCMO) |

| 重機用モーターオイル(HDMO) |

| オートバイ用エンジンオイル(MCO) |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| モノグレード |

| その他のグレード |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) |

| 重機用モーターオイル(HDMO) | |

| オートバイ用エンジンオイル(MCO) | |

| 基油タイプ別 | 鉱物油 |

| 合成油 | |

| 半合成油 | |

| バイオベース | |

| グレード別 | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 |

レポートで回答される主要な質問

2031年のエチオピア自動車エンジンオイル市場の予測数量は?

エチオピアの自動車エンジンオイル市場規模は、2025年の2,702万リットルから2026年には2,821万リットルに成長し、2026年から2031年にかけてCAGR 4.46%で2031年までに3,508万リットルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

オートバイ用エンジンオイルは、ラストマイル配送需要に牽引され、2031年までにCAGR 5.12%で拡大する見込みです。

現在の鉱物油セグメントの規模はどのくらいですか?

鉱物油製剤は2025年の総数量の74.98%を占め、強い価格感度を反映しています。

プレミアム合成油の普及において最も重要な回廊はどこですか?

アディス・ジブチ貿易ルートで、車両群がダウンタイム削減のためにロングドレイン合成油を求めています。

最終更新日: