E-Liquid市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

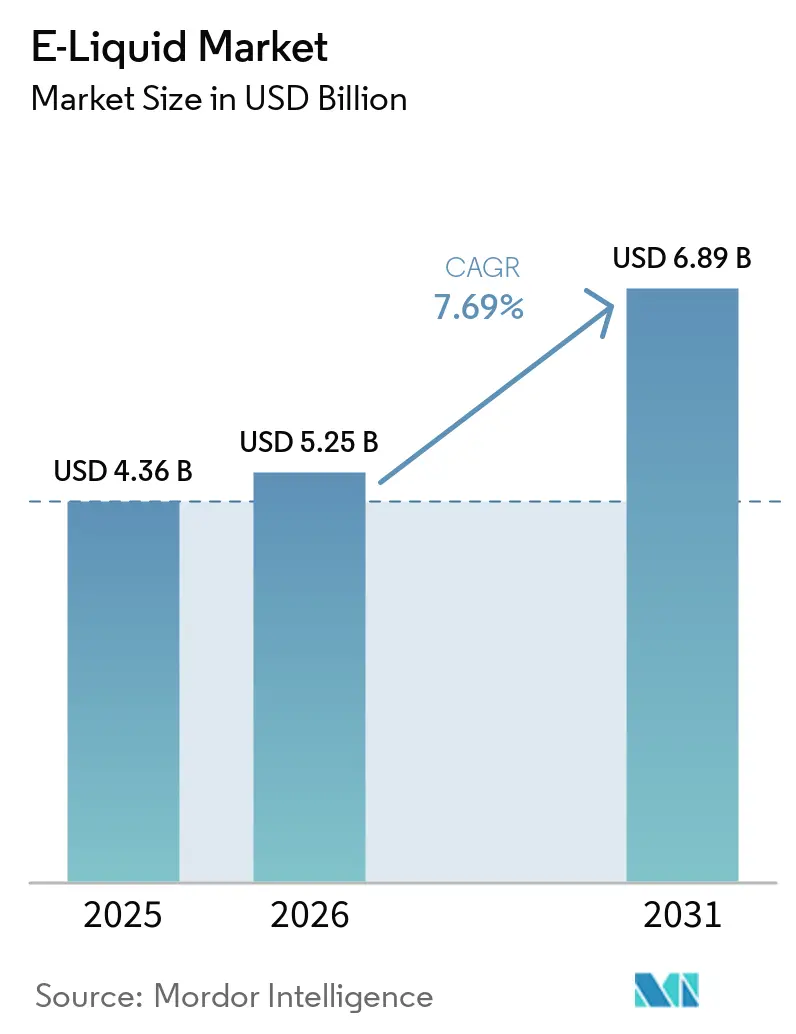

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 6.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるE-Liquid市場分析

E-Liquid市場規模は、2025年に43億6,000万米ドル、2026年に52億5,000万米ドルとなり、2031年までに68億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.69%で成長します。リスク低減型ニコチン製品への安定した需要、使い捨て型デバイスから充填可能なポッドシステムへの移行、および直接消費者向けeコマースの拡大が、対象消費者基盤を広げています。北米および欧州における規制強化は、若年層への訴求を制限しながら成人のアクセスを維持するフォーマット革新を促しており、このバランスがコンプライアンスコストの上昇にもかかわらず販売数量の成長を持続させています。垂直統合型の既存企業は、試験・ラベリング・物流費用を幅広いポートフォリオに分散させることでコスト優位性を獲得する一方、中小ブランドはプレミアムポジショニングとニッチなフレーバーで競争力を維持しています。米国の無煙製品向け生産能力への投資、湾岸協力会議(GCC)の透明性義務、および使い捨てデバイスに対する欧州連合電池規制の禁止が迫る中、これらはE-Liquid市場において持続可能なシェア拡大を目指すサプライヤーにとっての今後5年間の戦略指針を定義しています。

主要レポートのポイント

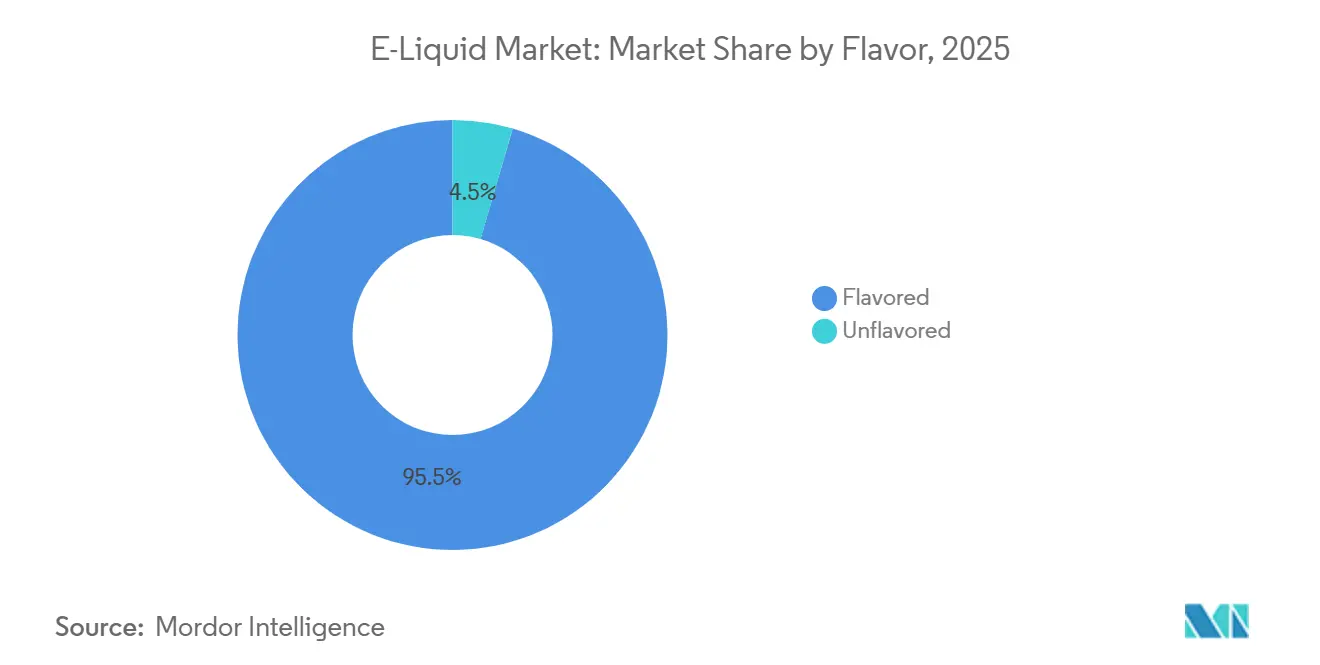

- フレーバー別では、フレーバーありのE-Liquidが2025年の売上高の95.48%を占めてトップとなり、フレーバーなしのバリアントは2031年にかけてCAGR 9.35%で拡大しています。

- ボトルサイズ別では、30ml未満のパックが2025年のE-Liquid市場シェアの65.29%を占め、同セグメントは2031年にかけてCAGR 9.56%で拡大する見込みです。

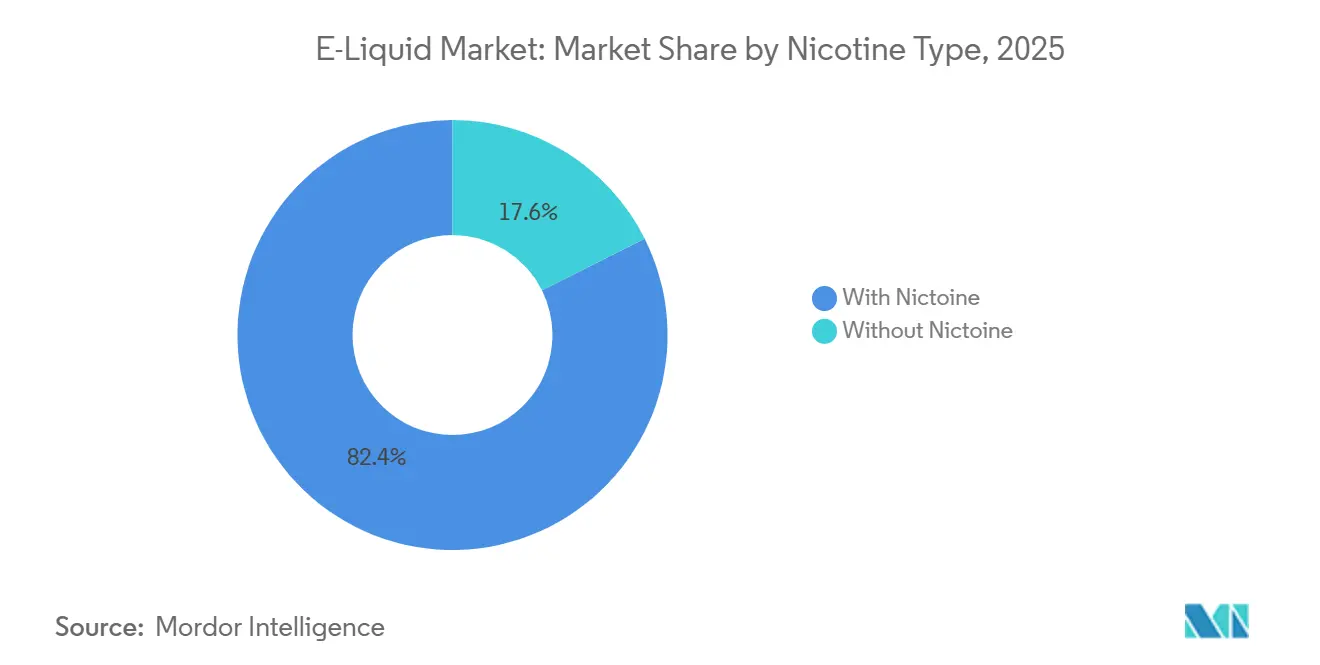

- ニコチンタイプ別では、ニコチン含有製剤が2025年の売上高の82.38%を占め、ニコチンフリーの液体が2031年にかけてCAGR 9.28%で最も速い成長を示しています。

- 流通チャネル別では、オフラインストアが2025年の金額の74.32%を占めましたが、オンラインプラットフォームは同期間にCAGR 9.13%を記録すると予測されています。

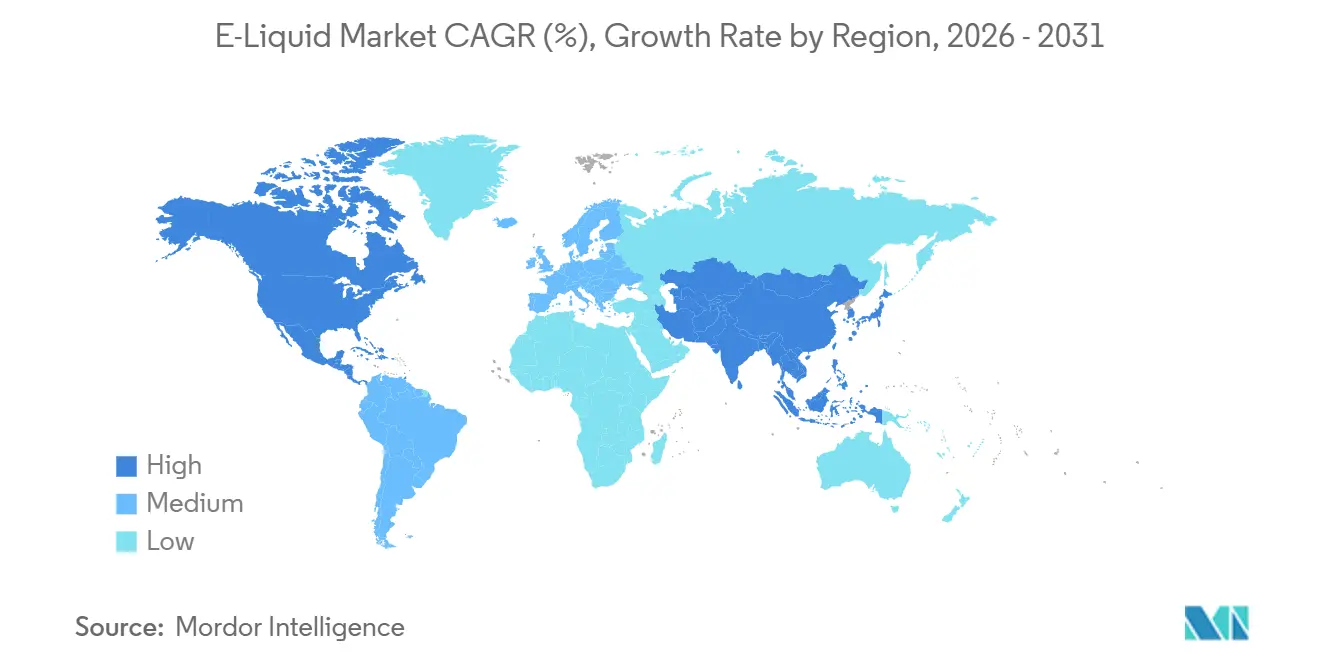

- 地域別では、北米が2025年の売上高の42.32%を占めてトップとなり、アジア太平洋は2031年にかけてCAGR 8.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルE-Liquid市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 従来の喫煙に対するより安全な代替手段として認識されるベイピングの訴求力の高まり | +1.8% | 北米、西欧、先進アジア太平洋市場で最も強い普及を示すグローバル市場 | 中期(2〜4年) |

| 多様な消費者の嗜好を引き付けるために設計された幅広いフレーバーとニコチン強度 | +1.5% | 北米、欧州、アジア太平洋;フレーバー禁止市場(オランダ、ベルギー、フィンランド、ハンガリー、エストニア、ラトビア、リトアニア)では限定的 | 短期(2年以内) |

| プレフィルド型ベイピングデバイスの利便性とユーザーフレンドリーな特性 | +1.3% | 欧州の使い捨て禁止後(英国、EU電池規制市場)で普及が加速するグローバル市場 | 短期(2年以内) |

| 製品の入手可能性とアクセシビリティを高めるオンライン小売チャネルの拡大 | +1.2% | 北米、欧州、アジア太平洋;中国では制約あり(国内オンライン販売は統一プラットフォームを除き禁止) | 中期(2〜4年) |

| デバイスおよびE-Liquidにおける継続的な製品革新 | +1.0% | 中国メーカー(深圳)および多国籍タバコ企業が主導するグローバル市場 | 長期(4年以上) |

| 明確な成分およびニコチン表示による製品透明性への重点強化 | +0.9% | 欧州(TPD3フレームワーク)、北米(FDA PMTAの要件)、UAE(ESMA規制) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の喫煙に対するより安全な代替手段として認識されるベイピングの訴求力の高まり

ハームリダクションのポジショニングは引き続き市場拡大の基盤となっていますが、タバコのハームリダクションフレームワークを採用する法域と予防的禁止を課す法域との間でその論調が二極化しています。Philip Morris Internationalの無煙製品ポートフォリオは現在、純収益の41.5%を生み出しており、既存企業がリスク低減型製品に資本を振り向けていることを示しています。VEEVの電子蒸気ユニット出荷量は2025年に102%急増し、33億個に達しました。同社の2022年以降の200億米ドル超の投資には、2025年9月に開設されたコロラド州の6億米ドルのZYNニコチンポーチ施設が含まれており、補完的カテゴリーとしての経口ニコチンへのより広範なシフトを示しています。しかし、この成長軌道は、インドのような市場からの逆風に直面しています。インドでは、2019年電子タバコ禁止法が再犯者に対して最大50万インドルピー(約6,000米ドル)の罰金と3年の禁固刑を課しているにもかかわらず、推定年間1億米ドルの違法市場が存在しています。この規制の乖離は、多国籍企業が規制市場でプレミアムかつコンプライアンスに準拠したチャネルを追求する一方、グレーマーケット事業者が禁止法域における禁止主導の需要を利用するという二重構造の産業を生み出しています。

多様な消費者の嗜好を引き付けるために設計された幅広いフレーバーとニコチン強度

フレーバーの多様性は依然として主要な差別化手段であり、フレーバーあり製剤が2025年に95.48%のシェアを保持していますが、製品ポートフォリオを再編する可能性のあるタバコのみの義務化に向けた規制の勢いが高まっています。欧州連合の7つの加盟国がフレーバー禁止を制定し、19カ国がベイピング製品に課税しており、マージンを圧迫し、SKUの増殖を制限しています。フラウンホーファー研究所は、EUの違法ベイプ市場が現在の66億ユーロから2030年までに108億ユーロに拡大すると予測しており、これは主に消費者を規制されていないサプライヤーに向かわせるフレーバー禁止によって推進されています。この意図せぬ結果は、過度に制限的なフレーバー政策が需要を抑制することなく税収と公衆衛生の監視を損なうという戦略的盲点を明らかにしています。逆に、2024年1月に45mg/mLのニコチン上限と必須の健康警告を伴う法律第21,642号を施行しながらもフレーバーの入手可能性を維持したチリのような市場は、若年層のアクセス規制と成人消費者の選択のバランスをとる中間的な道を示しています。

プレフィルド型ベイピングデバイスの利便性とユーザーフレンドリーな特性

プレフィルド型ポッドシステムは、使い捨てフォーマットに対する規制禁止と手間のかからない操作に対する消費者需要に後押しされ、使い捨て型デバイスとオープンタンク型充填可能デバイスの両方からシェアを獲得しています。2025年6月1日に施行された英国の使い捨てベイプ禁止は、2mlの容量と7〜14日間のポッド寿命を持つプラグアンドベイプの簡便さを提供するプレフィルド型ポッドへの市場転換を促し、年間コストを使い捨て型の720〜1,200米ドルと比較して160〜189米ドルに削減しました。この74%のコスト差は、特に価格に敏感な層の購買行動を再形成しています。2027年2月から使い捨てベイプを禁止する欧州連合電池規制は、このダイナミクスを27の加盟国全体に拡大し、メーカーに生産ラインの改修を、小売業者に在庫の再構成を強いることになります。2025年8月に発売されたElfbarのELFX Ultraは、チャイルドロック機構とInnoGateアプリ統合を備え、年齢確認や使用状況追跡などのコンプライアンス機能と利便性を組み合わせたフォーマット進化の典型例です。この移行はE-Liquidサプライヤーにも恩恵をもたらします。プレフィルド型ポッドは、オープンシステムユーザーからの断片的な需要と比較して、標準化された製剤と大量注文を必要とするためです。

製品の入手可能性とアクセシビリティを高めるオンライン小売チャネルの拡大

デジタル流通はCAGR 9.13%で拡大しており、オフラインのベースライン7.69%を上回っています。ブランドは直接消費者向けモデルを活用して小売マージンを回避し、ファーストパーティデータを取得しています。しかし、規制上の制約がこの機会を断片化しています。中国は統一された政府プラットフォームを除く国内のオンライン電子タバコ販売を禁止し、FDAの2026年3月のフレーバー付き電子ニコチン送達システム(ENDS)に関するドラフトガイダンスは、オンライン販売業者のコンプライアンスコストを引き上げる販売前タバコ申請(PMTA)要件を課しています[1]出典:米国食品医薬品局、「電子ニコチン送達システムの販売前タバコ製品申請」、fda.gov。英国の2024年タバコ・ベイプ法案は、年齢確認義務と広告規制を導入しており、オンラインプラットフォームに堅牢な本人確認システムの実装を求め、購買ファネルに摩擦を加えています。これらの障壁にもかかわらず、サブスクリプションモデルが普及しており、消費者に自動補充を、ブランドに予測可能な収益源を提供しています。Dinner LadyのEGグループ(402店舗)およびASDA(500店舗)とのパートナーシップは、115カ国以上にサービスを提供する直接オンラインプレゼンスを維持しながら物理的な棚スペースを確保するハイブリッドアプローチを示しています。このチャネルの成長は、法域が越境販売と年齢確認プロトコルを強化する中、利便性とコンプライアンスのバランスにかかっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ニコチン濃度と広告規制を管理する厳格な規制 | -1.4% | 欧州(TPD3)、北米(FDA PMTA)、UAE(ESMA)、中国(STMA)で最も厳格な執行が行われるグローバル市場 | 中期(2〜4年) |

| 定期的なベイピングの長期的影響に関する消費者の健康上の懸念 | -0.8% | 公衆衛生キャンペーンとメディア報道が最も活発な北米と欧州 | 長期(4年以上) |

| E-Liquid生産のための安定した供給と原材料の確保における課題 | -0.6% | アジア太平洋(プロピレングリコール供給)および東南アジアの植物性グリセリンに依存する地域で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 市場をまたぐ複雑かつ頻繁に変化するコンプライアンス要件 | -0.5% | EU加盟国間の乖離、米国の州レベルのパッチワーク、アジア太平洋の規制実験を乗り越える複数法域事業者で最も摩擦が大きいグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニコチン濃度と広告規制を管理する厳格な規制

規制の断片化は対象市場を圧縮し、コンプライアンスコストを上昇させており、ニコチン上限と広告禁止の乖離が多国籍事業者にとって業務上の複雑さを生み出しています。UAEの20mg/mLのニコチン上限と10mlの容器上限は欧州連合タバコ製品指令(TPD)の基準に沿っていますが、チリのような市場では45mg/mLの濃度が許可されており、ブランドは並行したSKUポートフォリオを維持することを余儀なくされています。これはエミレーツ標準化・計量局(ESMA)によるものです[2]出典:エミレーツ標準化・計量局、「技術規制EVAS/TR 01:2023」、esma.gov.ae。中国の国家タバコ専売局(STMA)の執行は2025年に強化され、19,896件の行政事件と5,539件の刑事事件により、6,314万5,000個超の違法製品が押収され、事件の総額は150億人民元(約21億米ドル)を超えました(Vaping360)。2026年10月から施行される英国のベイピング製品税(10mlあたり2.20ユーロ)は、小売価格に約15〜20%を上乗せし、販売数量の成長を抑制し、低ニコチン製剤へのダウントレードを促す可能性があります。FDAの2026年3月のフレーバー付きENDSに関するドラフトガイダンスは、若年層への訴求低減の臨床的証拠を必要とする販売前タバコ申請(PMTA)の経路を導入しており、中小ブランドにはその基準を満たすリソースがありません。この規制の強化は、米国の無煙インフラに200億米ドル超を投じ、より広いポートフォリオにわたってコンプライアンスコストを償却できるPhilip Morris Internationalのような垂直統合型タバコ企業に有利に働きます。

定期的なベイピングの長期的影響に関する消費者の健康上の懸念

長期的な健康アウトカムに関する持続的な不確実性は、可燃性タバコに対するハームリダクションの主張にもかかわらず、リスク回避型の層における市場浸透を制約しています。北米と欧州の公衆衛生機関は注意喚起のガイダンスを発表しており、業界のメッセージングと公式勧告の間に認識のギャップを生み出しています。この曖昧さは、ニコチンベイピングを消費者製品ではなく治療的介入として扱う処方箋ベースのモデルを採用したオーストラリアのような市場で最も顕著であり、2024年の市場規模を4億9,200万米ドルに制限しています。特にアルデヒドやその他の熱分解副産物を含むフレーバー製剤のE-Liquid吸入効果に関する長期的な臨床データの欠如は、規制上の反発を引き起こす可能性のある有害な研究結果に対してブランドを脆弱にしています。日本の薬事法の下でのニコチンE-Liquidの医薬品としての分類は、この予防的姿勢を反映しており、販売に免許を必要とし、流通を薬局チャネルに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:タバコのみの義務化がフレーバーなし製品の成長を加速

2025年には、フレーバーあり製品が売上高の95.48%という大きな割合を占めました。しかし、これらの製品は政策立案者からの監視が強まっています。同時に、E-Liquid市場は変化を経験しており、フレーバーなしのラインは市場全体の成長を上回る印象的なCAGR 9.35%で成長すると予測されています。このトレンドは主に、よりシンプルな成分プロファイルを好むリスク回避型の消費者と規制当局の方向性の一致によって推進されています。プレミアムブランドは戦略的にデザートや飲料のフレーバーノートを強調しており、これは利益マージンの維持に役立つだけでなく、若年層への訴求を避けながら成人喫煙者向けの代替品としてこれらのフレーバーを位置づけるものです。それにもかかわらず、大きな課題が残っています。EUの7カ国がすでに非タバコフレーバーを禁止しており、サプライチェーンを混乱させ、価格に敏感な消費者を違法輸入品に向かわせています。

フレーバーなし製品需要の増加は、ニコチン強度の段階的な低下とも関連しています。ゼロニコチンオプションに移行する多くの元喫煙者は、タバコを連想させることを避けるためにニュートラルなフレーバーを好みます。北米では、透明なボトルラベリングとISO認定の純度が消費者の信頼を高め、ブランドがわずかな価格プレミアムを正当化できるようにしています。フレーバーハウスは、カルボニル生成を低減する耐熱性化合物を開発することで対応しており、潜在的な広範なフレーバー禁止に対する予防策として機能しています。E-Liquid市場が進化し続ける中、ポートフォリオプランナーはフレーバー革新と、フレーバー規制のある市場向けのコンティンジェンシーSKUの準備のバランスをとるという課題に直面しています。

ボトルサイズ別:30ml未満パックが政策上限に対応

2025年までに、30ml未満のフォーマットが売上高の65.29%を占め、2031年にかけてCAGR 9.56%という力強い成長が見込まれています。EUのニコチン液体に対する10ml制限とUAEの10ml容器規制が小型ボトルへの需要を促進しており、携帯性と規制へのコンプライアンスの両方を確保しています。同時に、30〜60mlのE-Liquidの市場シェアは縮小しています。この減少は主に、コスト優位性を損なう容量に連動した物品税によるものであり、このトレンドは英国の税制導入により加速する可能性があります。

小型パックは、2mlカートリッジを使用するポッドベースのデバイスで特に人気が高まっています。消費者は1本の大きなボトルの代わりに複数の小さなフレーバーショットを選ぶことが多く、液体の総販売量を増加させています。包装サプライヤーは、チャイルドレジスタントキャップやレーザー刻印のバッチコードなどの機能で差別化を図っており、小売監査を簡素化しています。60ml超のボトルはオープンタンクシステムを使用する愛好家に引き続き支持されていますが、このセグメントは縮小しています。主流ユーザーは利便性へとシフトしており、高効率コイルの採用により補充頻度が大幅に低下しています。

ニコチンタイプ別:ゼロニコチン液体が新たな支持者を獲得

ニコチンフリーの液体は2025年の売上高のわずか17.62%を占めるに過ぎませんが、カテゴリー内で最も速いCAGR 9.28%で力強く成長しています。ニコチンE-Liquidが医薬品または物品税の規制に直面している地域では、ゼロニコチンのバリアントがこれらの規制上の障壁を効果的に回避し、小売での入手可能性を拡大しています。ニコチン含有E-Liquidの市場はゼロニコチン製品よりもはるかに大きいままですが、健康意識の高い消費者がニコチンの薬理学的効果よりもフレーバーに焦点を移すにつれて、後者の市場シェアは着実に増加しています。

日本はこの分断を典型的に示しています。ニコチンE-Liquidは薬局に限定されている一方、ゼロニコチンのバリアントはコンビニエンスストアで広く入手可能です。このアクセシビリティは、処方箋を必要とせずにブランドの認知度を高めます。さらに、成分サプライヤーはニコチンのスロートヒットを再現する合成冷却剤を革新しており、ゼロニコチン製品の満足感のギャップを縮小しています。これに対応して、多国籍企業はデュアル製品ラインを導入しており、将来のニコチン規制の強化に迅速に適応できるようにしています。

流通チャネル別:デジタル販売が店舗成長を上回る

オフラインストアは2025年の売上高の74.32%を占めました。一方、オンラインストアはCAGR 9.13%で成長し、実店舗の成長率を上回ると予測されています。サブスクリプションクラブは安定した販売量を提供し、タバコのカートンの割引などの従来の値引きに匹敵するロイヤルティ特典を提供しています。規制の枠組みがウェブ全面禁止ではなく安全なID確認に焦点を当てれば、E-Liquid市場のオンラインセグメントは2031年までに規模が倍増する可能性があります。

オフライン店舗は、デバイスのデモンストレーションと即時購入を求める初めての購入者にとって引き続き不可欠です。主要ブランドはハイブリッド戦略を実施しており、主要SKUをスーパーマーケットチェーンで展示しながら、フレーバー拡張品をオンライン限定で販売し、プラノグラム管理を簡素化しています。直接販売データ分析が迅速なフレーバーローテーションを促進し、実店舗の品揃えを新鮮に保ち、値下げリスクを最小化しています。

地域分析

2025年、北米はグローバル売上高の42.32%を占め、広範な流通ネットワーク、確立されたハードウェアエコシステム、および大規模な喫煙者人口を背景に米国がリードしました。2022年以降、Philip Morris Internationalは米国の無煙インフラに200億米ドル超を投資しており、2025年にコロラド州で開設された6億米ドルのニコチンポーチ施設もその一部です。FDAの販売前経路は参入障壁を高める一方で消費者の信頼を高め、プレミアムブランドの価格設定を支援しています。欧州は多様な状況を呈しています。2025年6月に施行された英国の使い捨て禁止は充填可能なポッドへの移行を促し、英国政府によると消費者の年間支出を約74%削減しました[3]出典:英国政府、「物品税:ベイピング製品税」、gov.uk。今後のEU電池規制は、2027年2月までに27カ国全体で使い捨てデバイスを廃止し、メーカーにポートフォリオの迅速な適応を求めます。さらに、2026年10月から施行される10mlあたり2.20ユーロの税は価格の下限を引き上げ、販売数量を減少させる可能性がある一方で税収を増加させると予想されています。

アジア太平洋は主要な成長地域であり、2031年にかけてCAGR 8.65%が見込まれています。中国の生産能力上限と必須の工場登録は、管理されていない拡大を制限しながら、既存プレイヤーを供給過剰リスクから保護しています。日本のニコチン液体に対する薬局限定ルールは、活況を呈するゼロニコチン市場を支援しており、オーストラリアの処方箋モデルは医療フレームワークが商業的なサプライチェーンと共存できることを示しています。ラテンアメリカは制限的な政策と自由な政策が混在しています。チリの2024年法律第21,642号はフレーバーの合法性を維持しながら、45mg/mLのニコチン上限と18歳以上の年齢確認を導入しました。ブラジルは引き続き販売を禁止していますが、越境eコマースが大規模なグレーマーケットを維持しており、全面禁止が需要を排除するのではなく方向転換させることが多いことを示しています。

中東・アフリカは多様なダイナミクスを示しています。UAEのESMAコードは世界で最も厳格なラベリング要件の一部を施行しながら、コンプライアンスに準拠した製品の成功を可能にしています。サウジアラビアの継続的な禁止はバーレーンとUAEへの購買流出をもたらしています。サブサハラアフリカでは、地域で最も急成長している経済の2つであるナイジェリアと南アフリカが現在包括的な規制を欠いており、品質保証と若年層保護に注力する先行参入者に機会を創出しています。

競合状況

競合の激しさは中程度のランクを保っています。グローバル小売価格の10分の1を超える企業は存在せず、上位5社のサプライヤーが合計で約40%を占めています。この集中度により、E-Liquid市場は5というラベルを得ています。2025年、Philip Morris International(PMI)はVEEVの電子蒸気出荷量が前年比102%という著しい急増を記録し、合計33億個に達しました。特筆すべきことに、PMIの無煙製品の売上高シェアは41.5%に達しており、同社がマルチフォーマットのニコチン提供に向けて戦略的にシフトし、従来のタバコへの依存を低減していることを示しています。

Elfbarは革新の最前線に立ち、900件超の登録済み特許と印象的な2,200件の出願中特許を誇っています。ELFX Ultra、JoinOne15、4-in-1 Ultra 50などのデバイスには、チャイルドロック機能とアプリベースの使用ログが組み込まれています。これらの機能強化は、新興の安全基準に沿うだけでなく、ユーザーの利便性を優先しています。一方、Dinner Ladyはプレミアムな認知の波に乗り、2025年に「E-Liquid of the Decade(10年間のE-Liquid)」の称号を獲得しました。EGグループとASDAとの戦略的な棚配置は、大手プレイヤーが支配する状況においても、ブティックブランディングが繁栄できることを示しています。

2026年3月、Japan Tobacco Internationalはルーマニアに3億ユーロの施設を建設する計画を発表しました。この動きは、欧州市場向けの加熱式タバコとベイピング生産を現地化し、サプライチェーンリスクと関税上の課題を効果的に軽減することを目的としています。一方、中国の中小規模の独自設計製造業者(ODM)は、2026年2月から施行される国家による新規生産能力上限に苦しんでいます。この制約は、従来の実店舗拡大を避け、合弁事業や製品ライセンスの探索へと彼らを誘導しています。テクノロジーは差別化要因とコンプライアンスの盾の両方として浮上しています。QRコード付きボトル、可変ワット数スマートチップ、ISO-20714認証などの機能が信頼を高めています。このような機能強化により、企業は物品税の課題の中でもプレミアムな棚価格を維持できます。EUと英国の税制が中小ブランドのマージン空間を圧迫する中、業界は統合の激化に備えています。試験・物流コストをより大きな販売量に分散できる企業が最も恩恵を受けることになります。

E-Liquid産業のリーダー企業

HALOCIGS

FLAVOUR WAREHOUSE LTD

Elf Bar

Doozy Vape Co.

VGOD INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Solobarは、ボトル入りE-Liquidの新しいラインを発売することで英国での製品展開を正式に拡大し、確立されたデバイスエコシステムと並行してスタンドアロンの充填可能製品を提供するという戦略的転換を示しました。

- 2025年7月:Riot Labsは、Riot XのE-Liquidラインに6つの新しい「スーパーチャージド」フレーバーを導入しました。更新されたラインナップは最大強度のフレーバーを誇ります:チェリーコラーダ、ブルーラズサワーウォーターメロン、マンゴーとブラックカラントジェラート、ピンクレモンとライム、ストロベリーとバナナマシュマロ、サワーグレープチュー。これらのフレーバーは5mg、10mg、20mgのニコチン強度で提供され、希望小売価格は3.99英ポンドからとなっています。

- 2024年6月:ベイピングのトレンドセッターであるURBAN TALEが米国に進出し、12種類の独自フレーバーを特徴とするニコチンソルトE-Liquidラインを発表しました。LOST MARYとの共同ブランドパートナーシップを通じて、このE-Liquidコレクションは米国の成人ベイパー向けに特別に開発され、世界的に高い評価を受けるLOST MARYブランドのベストセラーフレーバーから厳選されたセレクションを披露しました。

グローバルE-Liquid市場レポートの調査範囲

| フレーバーあり |

| フレーバーなし |

| 30ml未満 |

| 30ml~60ml |

| 60ml超 |

| ニコチンあり |

| ニコチンなし |

| オフラインストア |

| オンラインストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| ボトルサイズ/E-Liquid容量別 | 30ml未満 | |

| 30ml~60ml | ||

| 60ml超 | ||

| ニコチンタイプ別 | ニコチンあり | |

| ニコチンなし | ||

| 流通チャネル別 | オフラインストア | |

| オンラインストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のE-Liquid市場規模はどのくらいで、どのくらいの速さで成長していますか?

E-Liquid市場規模は2026年に52億5,000万米ドルであり、CAGR 7.69%で2031年までに68億9,000万米ドルに達すると予測されています。

E-Liquidの販売をリードしている地域はどこですか?

北米がグローバル売上高の42.32%を占めており、主に米国が牽引しています。

最も速い成長が見込まれているのはどこですか?

アジア太平洋は製造規模と規制の進化により、2031年にかけてCAGR 8.65%を記録すると予測されています。

フレーバーありのE-Liquidのシェアはどのくらいですか?

フレーバーありのバリアントは2025年の売上高の95.48%を占めており、フレーバー禁止の議論にもかかわらずその支配的な地位を示しています。

最終更新日: