Eコマース ERP インテグレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.21 十億米ドル |

| 市場規模 (2031) | 21.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

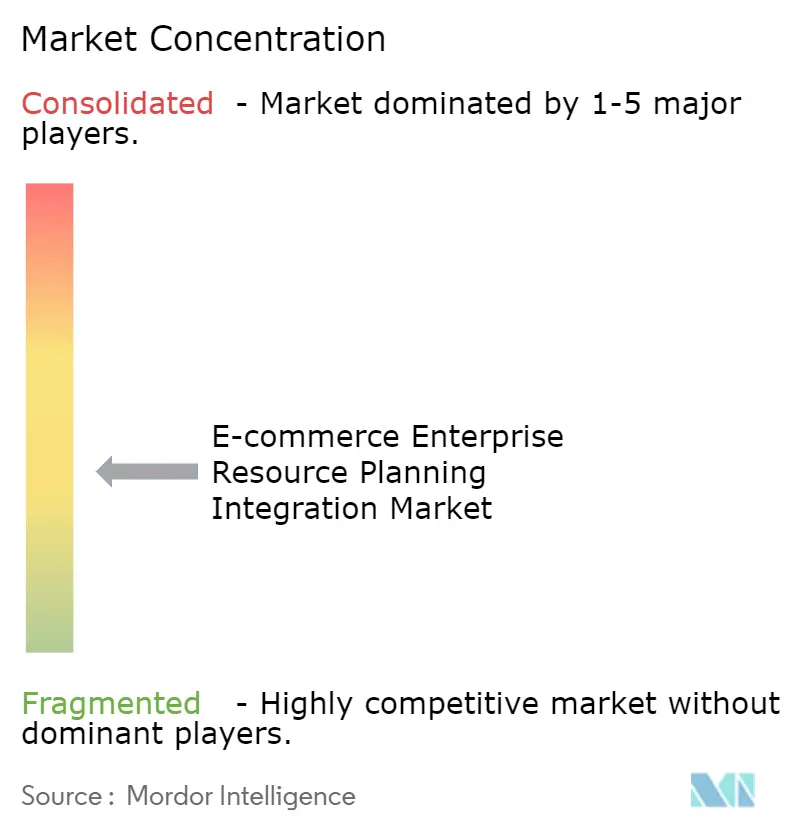

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマース ERP インテグレーション市場分析

Eコマース エンタープライズ リソース プランニング インテグレーション市場規模は、2025年の142億1,000万USD、2026年の152億1,000万USDから、2031年までに213億1,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.98%を記録すると予測されます。オムニチャネル小売への期待の高まり、リアルタイムの税務準拠電子請求書発行、そしてコンポーザブル デジタル コマースへのシフトが、インテグレーションをバックオフィスのIT業務から取締役会レベルの優先事項へと再定義しています。欧州連合およびインドにおける電子請求書義務化規制、ヘッドレス コマース ストアフロントの急速な普及、そしてグローバル マーケットプレイスにおけるサービスレベル違反ペナルティの増大が、小売業者に対して毎秒数千件のAPI呼び出しをオーケストレーションできる低遅延ミドルウェアの導入を促しています。クラウド展開はサブスクリプション経済がインテグレーション支出をトランザクションのピークに合わせることで主流となっており、ローコード iPaaS ツールがリソースに制約のあるチームへの接続性を民主化しています。競争の激しさは、ERP スイートにインテグレーションをバンドルするベンダーと、ニッチなアプリケーション向けのプレビルト コネクターによって差別化を図るスペシャリストの両方に起因しています。

主要レポートのポイント

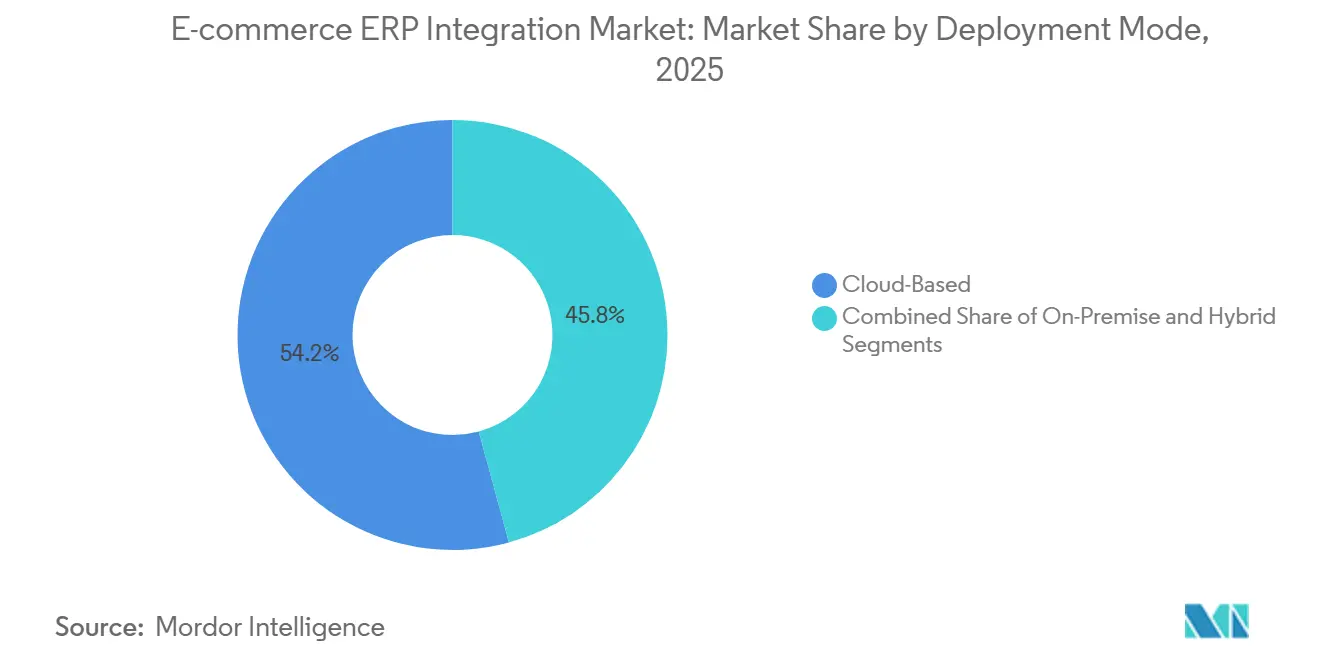

- 展開モード別では、クラウドベース ソリューションが2025年の市場シェアの54.23%を占め、一方でハイブリッド アーキテクチャは2031年にかけてCAGR 7.58%で成長すると予測されます。

- 組織規模別では、中小企業が2025年のEコマース エンタープライズ リソース プランニング インテグレーション市場の62.14%を占め、中小企業および大企業の双方が2031年にかけてCAGR 7.38%で成長すると見込まれます。

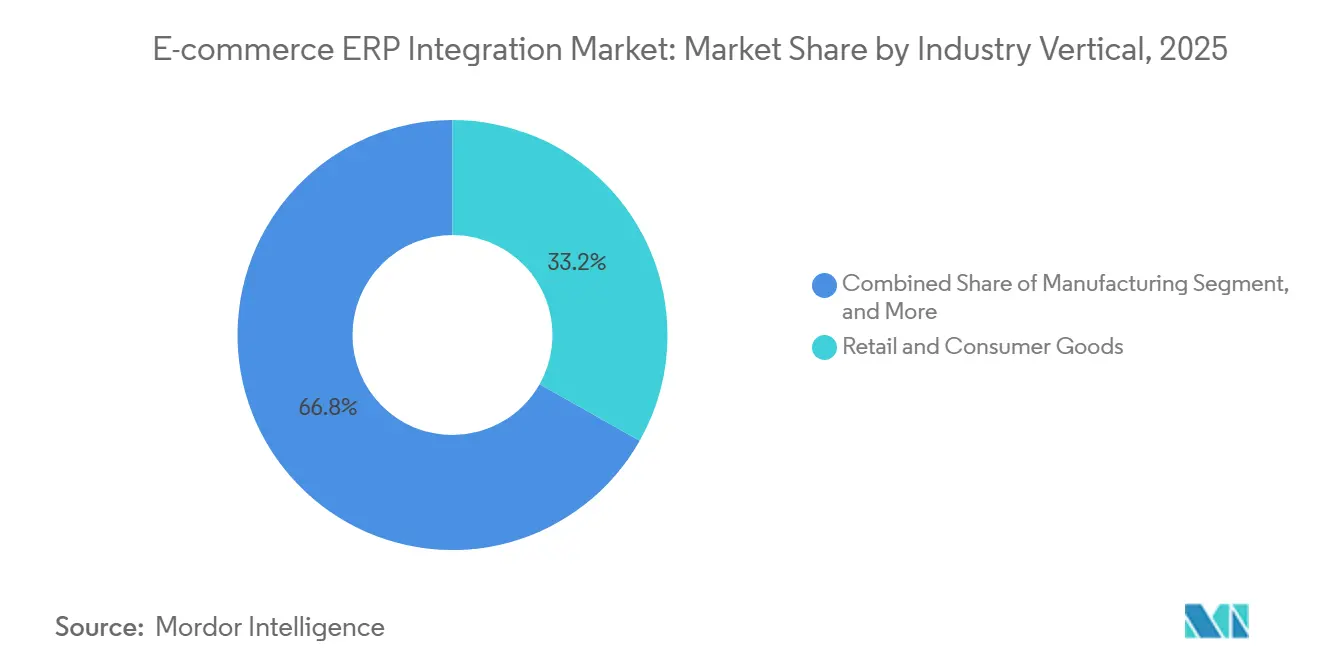

- 業種別では、小売・消費財が2025年に33.18%の収益シェアでトップとなり、ヘルスケアは予測期間中にCAGR 7.98%で拡大する見込みです。

- インテグレーションアプローチ別では、API インテグレーションが2025年の収益ベースの46.49%を維持し、iPaaS はEコマース ERP インテグレーション市場において2031年にかけてCAGR 7.78%で最も急成長するアプローチとなっています。

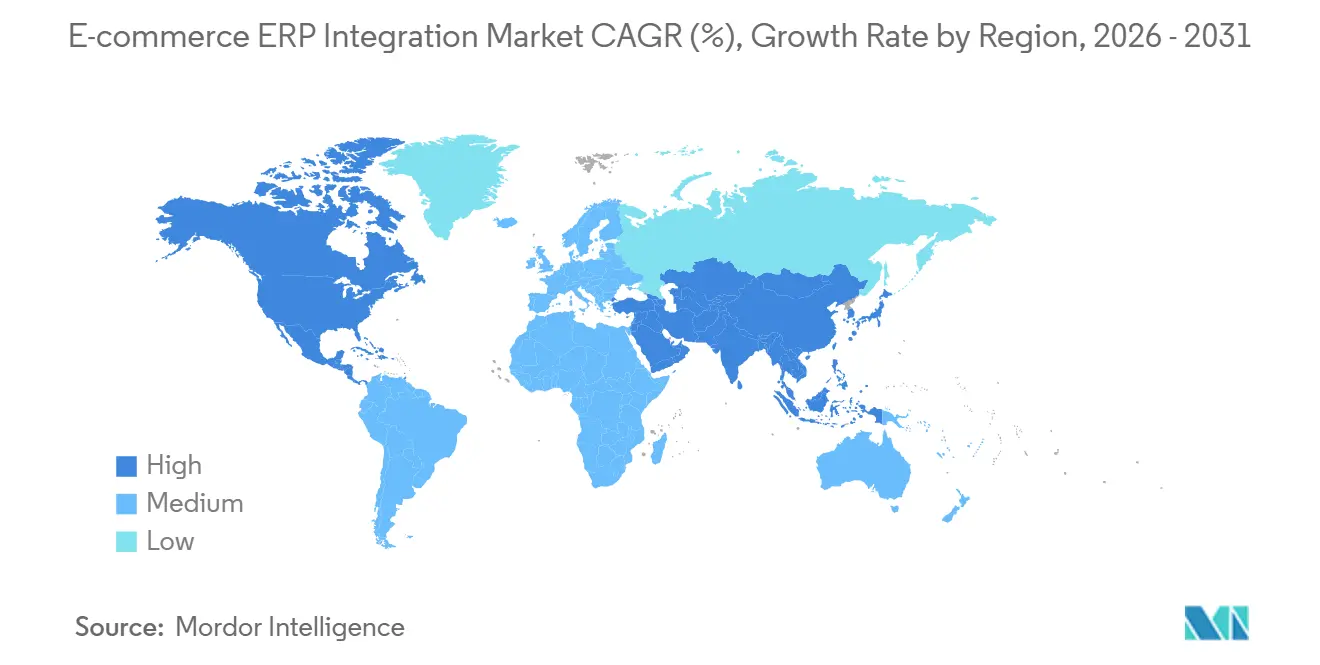

- アジア太平洋地域が2025年のグローバル収益の29.37%を占め、アフリカは2031年にかけてCAGR 7.63%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEコマース ERP インテグレーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘッドレス コマース アーキテクチャの普及 | +1.4% | 北米および欧州、アジア太平洋地域の主要都市(初期段階) | 中期(2〜4年) |

| 中堅小売業者におけるSaaSベース ERP スイートの採用拡大 | +1.3% | グローバル、特に北米および西欧で顕著 | 短期(2年以内) |

| 電子請求書義務化および税務コンプライアンス インテグレーション | +1.2% | 欧州、インド、ブラジル、中東・アフリカへの波及 | 短期(2年以内) |

| 統合在庫可視性を必要とするオムニチャネル小売の成長 | +1.1% | グローバル、北米・欧州・アジア太平洋地域で高い強度 | 中期(2〜4年) |

| SLAペナルティ対応のためにERPを統合するマーケットプレイス出品者の急増 | +0.9% | アジア太平洋地域中核部から南米・アフリカへの拡大 | 短期(2年以内) |

| インテグレーションの複雑性とコストを低減するローコード iPaaS プラットフォーム | +0.8% | グローバル、中堅市場セグメントで最速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘッドレス コマース アーキテクチャの普及

ヘッドレス コマースはストアフロントをバックエンド ロジックから切り離し、ブランドがウェブ、音声、IoT インターフェースなど複数のタッチポイントを同時に展開できるようにします。このアーキテクチャはAPI エンドポイントの数を大幅に増加させ、ミドルウェアが従来のモノリシック プラットフォームと比較して1トランザクションあたり3〜5倍のAPI呼び出しを処理することを要求します。ヘッドレス フレームワークを採用する小売業者は、Shopify Plus、BigCommerce などのプラットフォーム向けの認定コネクターを含む サービスとしてのインテグレーション プラットフォーム(iPaaS)ソリューションを好む傾向があります。API呼び出し量の増加は、異なるチャネル間でカートの内容や配送見積もりに不一致が生じる場合など、データ整合性の課題をもたらします。これらの問題に対処するため、インテグレーション ベンダーはリアルタイム モニタリング機能を組み込み、トランザクション スループットに連動したアウトカムベースの価格モデルを採用することで、小売業者のシームレスな運営と信頼性の向上を確保しています。

中堅小売業者におけるSaaSベース ERP スイートの採用拡大

中堅商業者は、老朽化したオンプレミスの エンタープライズ リソース プランニング(ERP)システムから、SAP S/4HANA Cloud、Oracle NetSuite、Microsoft Dynamics 365 などの最新クラウドベース スイートへの移行を加速させています。これらのクラウド ソリューションはネイティブ コマース コネクターを提供しており、小売業者が数ヶ月ではなく数週間で複数のウェブストアやマーケットプレイス間の注文を同期できるようにすることで、プロジェクトのタイムラインを大幅に短縮します。インフラコストをベンダーに移転することで、これらのソリューションは企業の運営費用の最適化にも貢献します。さらに、これらのプラットフォームが提供する継続的なアップデートにより、コネクターの互換性が長期にわたって維持されます。ただし、クラウド展開のマルチテナント性は、特に厳格なデータ保護規制が適用される地域で事業を展開する企業にとって、データ レジデンシーおよびコンプライアンス上の課題をもたらします。これにより、クラウドベース ERP システムの効率性とスケーラビリティを維持しながら、これらのコンプライアンス上の懸念に対応する地域固有の展開オプションへの需要が高まっています。

電子請求書義務化および税務コンプライアンス インテグレーション

リアルタイム電子請求書発行は複数の法域で義務化されており、トランザクションが確定される前にERP システムが国家の承認プラットフォームと直接インターフェースすることが求められています。例えば、欧州連合のViDAイニシアチブは標準化を目指しており、当局は2028年まで段階的に展開される義務化を承認しました。[1]欧州委員会、「EUにおけるデータ保護」、ec.europa.euこの指令は、すべての国境を越えたB2B取引が集中型電子請求書ハブを通過し、加盟国間のVAT報告を合理化することを規定しており、インドの拡大された物品・サービス税ネットワークは電子請求書検証を通じてコンプライアンスを強制しています。これらの地域で事業を展開する小売業者は、コンプライアンスを確保するために、複数法域の税務ロジックを受注から入金までのワークフローに統合する必要があります。これを怠ると、請求書の却下、ペナルティ、さらにはマーケットプレイスの出品停止につながる可能性があります。この規制環境により、インテグレーションは単なる業務上の必要性から重要なコンプライアンス要件へと格上げされ、企業は堅牢で適応性の高いERP ソリューションを優先せざるを得なくなっています。

統合在庫可視性を必要とするオムニチャネル小売の成長

オンラインで購入して店舗で受け取る、店舗から発送する、当日配送などのモデルは、在庫の正確な単一情報源の維持に大きく依存しています。これを実現するために、インテグレーション プラットフォームは倉庫管理システム、販売時点管理(POS)システム、Eコマース プラットフォームなど、さまざまなシステムからデータを集約する重要な役割を果たします。これらのプラットフォームは在庫変更が数秒以内に伝播されることを保証し、過剰販売や在庫の不一致を防ぎます。その結果、イベント駆動型アーキテクチャが従来の夜間バッチ処理に取って代わり、リアルタイムの更新と運用効率の向上を実現しています。さらに、ベンダーは接続ソリューションと高度なデータ品質ツールを組み合わせることで提供価値を高めています。これらのツールは、オムニチャネル小売業務における一貫性と正確性を確保するために、複数のチャネルにわたる商品カタログ、価格階層、その他の重要なデータを照合するのに役立ちます。

制約影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準化コネクターを妨げるレガシー オンプレミス ERP カスタマイズ | -1.1% | グローバル、特にレガシー システムが定着している北米および欧州で最大の影響 | 長期(4年以上) |

| 国境を越えたデータフローに関するデータ セキュリティおよびコンプライアンスの懸念 | -0.9% | 欧州、中国、ロシア、アフリカおよび中東での規制強化の動き | 中期(2〜4年) |

| 新興市場における複雑なマルチサイト展開の高い総所有コスト | -0.7% | アフリカ、南米、東南アジア、インフラ制約がコストを増幅 | 長期(4年以上) |

| 熟練したインテグレーション アーキテクトおよびミドルウェア開発者の不足 | -0.6% | グローバル、特にアジア太平洋地域およびアフリカで深刻な不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

標準化コネクターを妨げるレガシー オンプレミス ERP カスタマイズ

オンプレミス ERP 環境における長年のビスポーク コードは、既製のコネクターでは容易に対応できない脆弱で高度にカスタマイズされたデータモデルを生み出しています。小売業者は、これらのカスタム フィールド、ワークフロー、プロセスを最新システムに必要な正規化スキーマにマッピングするために、多大な課題に直面し、多額のコンサルティング費用を負担することが多くあります。この複雑さにより、クラウド移行プロジェクトは互換性の確保と混乱の最小化に取り組む中で、推定6〜12ヶ月の遅延が生じることが頻繁にあります。複数のERP インスタンスが異なる地域に展開されている場合、インテグレーション プラットフォームが理想的には統一されたシステムとして機能すべきものに対して並行コネクターを維持・管理する必要があるため、困難はさらに複雑になります。これらの課題は、移行プロセスを合理化し、業務継続性を確保するための堅牢な計画と実行戦略の重要性を浮き彫りにしています。

国境を越えたデータフローに関するデータ セキュリティおよびコンプライアンスの懸念

GDPRや中国の個人情報保護法などの規制は、顧客情報の移転先と移転方法を制限しています。一見無害なメタデータでさえ個人データとみなされる可能性があり、小売業者はインテグレーション ワークフロー内にフィールドレベルの暗号化、トークン化、ジオフェンス ルーティングを実装することを余儀なくされています。識別子を国内に保持しながらトランザクション データをクラウド ハブに送信するハイブリッド トポロジーは、特にインフラ予算が限られた中堅企業にとって、遅延と複雑性を増大させます。世界貿易機関(WTO)と経済協力開発機構(OECD)は、摩擦を軽減するための調和のとれたデータ転送フレームワークの必要性を強調しています。しかし、地政学的緊張が収束ではなく乖離を促進しているため、進展は依然として遅い状況です。[2]WTOおよびOECD、「デジタル貿易計測ハンドブック」、wto.org複数の市場で事業を展開する小売業者は、顧客の所在地に基づいてデータを動的にルーティングするデータ レジデンシー対応インテグレーション プラットフォームを採用しています。しかし、これらの機能はまだ発展途上であり、プレミアム価格が設定されているため、大企業への採用が限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドの復活の中でのクラウドの優位性

クラウドベース ソリューションは、小売業者が繁忙期のピーク時に弾力的なスケーリングを求め、ハードウェアの更新サイクルを回避したことから、2025年の収益の54.23%を占めました。ハイブリッド アプローチはCAGR 7.58%で成長すると予測されており、機密性の高い財務モジュールに対するオンプレミス制御と、顧客向けコマース サービスに対するクラウドの速度のバランスを取っています。ハイブリッド展開のEコマース エンタープライズ リソース プランニング インテグレーション市場規模は、店舗内のエッジ ランタイムがローカルの注文処理をサポートし、後で中央ERPと同期することで接続障害を軽減するにつれて拡大すると予測されます。第2世代のハイブリッド プラットフォームは、リアルタイムの遅延とコンプライアンスのしきい値に基づいてデータを動的にルーティングし、エッジ デバイス、プライベート クラウド、パブリック SaaS エンドポイントを単一のポリシー ドメインに統合します。

完全にオンプレミスのミドルウェアを引き続き運用している組織は、データ主権規則と既存サーバーの長い減価償却サイクルを理由として挙げています。しかし、増大するメンテナンス コストと限られた人材プールが、マネージド サービスへの移行を加速させています。ベンダーは現在、移行を容易にするために、継続的なセキュリティ アップデート、マイクロセグメント化されたネットワーク制御、AI駆動の異常検知をバンドルしています。これらの付加価値と、サブスクリプション価格設定が組み合わさることで、クラウドおよびハイブリッド オファリングは、特に複数の税制や決済エコシステムにまたがって事業を展開する商業者にとって、ますます魅力的なものとなっています。

組織規模別:中小企業の勢いがベンダー戦略を再形成

中小企業が2025年の収益の62.14%を占めており、月額300USDから始まるローコード iPaaS サブスクリプションが、より少ない予算でエンタープライズ グレードの機能を解放していることを示しています。テンプレート ライブラリは展開期間を最短6週間に圧縮し、新しい販売チャネルやフルフィルメント パートナーへの迅速な転換を可能にします。大手小売業者は数は少ないものの、オムニチャネル オーケストレーションと独自の価格設定アルゴリズムを融合させた高価値のカスタム プロジェクトを推進しています。しかし、両コホートともバイモーダル戦略を追求しています:コモディティ プロセスにはプレビルト コネクター、差別化ワークフローにはビスポーク コーディングです。

ベンダー ランドスケープはこの二分法を反映しています。純粋なiPaaS 企業は上位層に参入するためにエンタープライズ ガバナンス モジュール、ロールベースのアクセス、バージョン管理されたAPI ゲートウェイ、SOC 2 認証を追加し、一方で従来のミドルウェア スイートは中堅市場シェアを守るためにドラッグ アンド ドロップ デザイナーを導入しています。これらの収束するロードマップは技術的なギャップを縮小し、価格設定、サポート、業種別の専門知識を主要な購買基準にしています。その結果、市場は複雑な展開の深みを犠牲にすることなく、企業規模を超えた訴求力を拡大し続けています。

業種別:ヘルスケアの加速がより広範なデジタル化を示唆

小売・消費財は、ファッション、食料品、電子機器ブランドがリアルタイムのERP 同期をベースラインのコマース業務に組み込む中、2025年に33.18%のシェアを維持しました。しかし、ヘルスケアはCAGR 7.98%で最も急成長している業種です。プロバイダーは医療機器や遠隔医療のEコマース ストアフロントを、HIPAA準拠の監査証跡を必要とするレガシー請求システムと統合しており、専門コネクターへの需要を促進しています。ヘルスケアにおけるEコマース エンタープライズ リソース プランニング インテグレーション市場シェアは、処方箋フルフィルメント ワークフローが患者記録システムと統合され、シームレスな保険確認と規制報告を可能にするにつれて成長すると予測されます。

製造業者と物流企業は、受注生産モデルと動的な配送オーケストレーションをサポートするためにインテグレーション プラットフォームを展開しています。金融サービス、教育、ホスピタリティは、サブスクリプション請求、オンライン入学手続き、施設管理のためにERP インテグレーションを採用しています。この業種横断的な収束により、ベンダーは使用量ベースの請求エンジンや複数のドメインに設定可能な顧客データ プラットフォームなどの水平的な機能を提供するよう促され、市場は縦割りの業種別スタックではなく、モジュール式のメタデータ駆動型アーキテクチャへと向かっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インテグレーションアプローチ別:iPaaS がAPI 先行企業に追いつく

直接API インテグレーションは2025年の収益の46.49%を占め、数秒以内に反映される必要がある遅延に敏感な在庫調整に好まれています。しかし、数十の個別エンドポイントの維持はスケールが困難であり、企業は現在平均47のアクティブなインテグレーションを持ち、オーケストレーションの複雑性が浮き彫りになっています。そのため、iPaaS はCAGR 7.78%で成長しており、コンポーザブル コマースに不可欠な集中型モニタリング、変換、イベント トリガーを提供しています。iPaaS ソリューションのEコマース エンタープライズ リソース プランニング インテグレーション市場規模は、AI支援マッピングと自動エラー解決が総所有コストを低下させるにつれて、従来のミドルウェアを上回るペースで成長すると予測されます。

レガシーのESBパターンは、特にメッセージ ガバナンスが最重要視される確立されたサービス指向アーキテクチャを持つ企業において存続しています。カスタム コーディングは、独自の割引エンジンや倉庫ロボティクスなどのユニークな付加価値プロセスに対して継続されています。それにもかかわらず、ベンダーはSDKの公開を増やしています。例えば、2025年にSAPは、そのインテグレーション スイートにより顧客が標準テンプレートから始め、プラットフォーム内で必要に応じてカスタマイズできることを強調しました。[3]SAP、「SAP インテグレーション スイート」、sap.comこれは、プレビルト コネクターとSAPのSDKを使用して開発されたカスタム アダプターの両方によって実現されており、ビスポーク アダプターがプラットフォーム コンポーネントを置き換えるのではなく拡張することで、エッジケースのロジックでさえ共有セキュリティ、ロギング、スケーリング レイヤーの恩恵を受けることができます。

地域分析

アジア太平洋地域は2025年のグローバル収益の29.37%を占め、スーパーアプリ、チャット、ソーシャル ビデオにわたる途切れのないコマースを期待する中国、インド、東南アジアのデジタルファースト消費者によって牽引されています。インドの統一決済インターフェース(UPI)などのローカル決済インフラは毎月数十億件のトランザクションを処理しており、マイクロ決済をほぼリアルタイムで照合できるERP コネクターが必要とされています。アフリカは市場を拡大しており、M-Pesaなどのモバイル マネー システムに依存しているため、ベンダーはUSSDベースの確認と携帯電話の電波が途切れた際のオフライン同期のためのアダプターを構築することを促されています。

北米と欧州は最大の絶対支出を生み出しています。小売業者は注文同期を超えて、リアルタイムのカーボン フットプリント追跡やAI駆動の配送ルーティングなどの高度なユースケースへと移行しています。欧州連合の段階的なViDA義務化は税務準拠の請求書データ ブリッジへの投資を加速させており、米国の商業者は州レベルの売上税エンジンを後払い決済サービスと並行して統合しています。中東経済、特にサウジアラビアとアラブ首長国連邦は、ローカル ゲートウェイとグローバル物流APIを融合させるコネクターを求め、オムニチャネル インフラに公的資金を投入しています。

地域固有のデータ プライバシー法がアーキテクチャの選択を分断しています。2023年に発効した欧米間データ プライバシー フレームワークは大西洋横断データ転送を合法化しています。しかし、継続的な法的課題がその持続性に疑問を投げかけています。予防措置として、小売業者はフレームワークが無効化された場合にオンプレミス処理に切り替えられるハイブリッド アーキテクチャを構築しています。[4]欧州委員会、「EU・米国間データ転送」、ec.europa.eu中国のローカライゼーション規則は国内でのERP ホスティングを義務付け、欧州はGDPRの下で厳格な同意追跡を強制し、ロシアは国内データ保存を義務付けています。インテグレーション プラットフォームは、パフォーマンスを損なうことなくレジデンシーを尊重するロケーション対応ルーティングで対応しています。新興市場はまた、エッジでトランザクションをキューイングできるオフラインファースト ランタイムを求めており、現在これを実現できるベンダーはわずかであり、未開拓の成長機会を示しています。

競合ランドスケープ

Eコマース ERP インテグレーション市場は中程度に分散しており、上位10社のベンダーが2025年の収益の約45%を占め、多数のニッチ スペシャリストが地域および業種のギャップに対応しています。SAP、Oracle、Microsoftなどの ERP 大手はクラウド サブスクリプションにインテグレーション スイートをバンドルし、既存の顧客関係を活用しています。純粋なiPaaS プロバイダーであるCeligo、Boomi、MuleSoftは、すぐに使えるコネクター、ローコード設計、中小企業に響く従量課金制価格で競争しています。新興の挑戦者は、希少なインテグレーション アーキテクトへの依存を減らすために、AI生成のデータ マッピング、インシデント予測、自動ドキュメント化を導入しています。

HL7 FHIRおよびHIPAAが厳格なワークフローを規定するヘルスケアなど、業種固有のコンプライアンスには白地スペースが残っています。認定されたヘルスケア パイプラインを持つベンダーはプレミアム価格を設定できます。アフリカおよび東南アジアの一部における地理的拡大も、オフライン使用とモバイル マネーをサポートするランタイムを条件として、上昇余地を提供しています。ISO 27001やSOC 2などのセキュリティ認証は調達の前提条件となっており、差別化要因というよりも最低限の要件となっています。

戦略的な動きが市場のダイナミズムを示しています。Microsoftは2026年2月にAzure インテグレーション サービスを新興ソーシャル コマース チャネル向けのコネクターで拡張しました。SAPは2026年1月にAlibaba Cloudと提携し、中国のデータ レジデンシー法を遵守したTmallおよびTaobao向けのローカライズされたアダプターを発売しました。Oracleの2025年11月のヘルスケア相互運用性スペシャリストの買収によりHIPAA対応パイプラインが追加され、Workato、Boomi、IBM、Celigoはそれぞれテンプレート ライブラリ、AIツール、またはパートナー エコシステムに投資し、価値実現までの時間を短縮し、リーチを拡大しました。

Eコマース ERP インテグレーション業界リーダー

Celigo, Inc.

MuleSoft, Inc.

Workato, Inc.

SAP SE

Boomi, LP.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MicrosoftがAzure インテグレーション サービスをShopify Markets ProおよびTikTok Shopコネクターで拡張。

- 2026年1月:SAPがAlibaba Cloudと提携し、中国の小売業者向けにローカライズされたインテグレーション サービスを提供。

- 2025年11月:Oracleがヘルスケア相互運用性を専門とするミドルウェア企業を買収。

- 2025年10月:WorkatoがAI駆動のデータ マッピングを備えたすぐに使える小売インテグレーション ソリューションを発売。

- 2025年9月:Booomiが独立系ソフトウェア ベンダーとの業種別コネクターの共同開発に5,000万USDを投資。

グローバルEコマース ERP インテグレーション市場レポートの調査範囲

本市場は、エンタープライズ リソース プランニング(ERP)システムとEコマース プラットフォーム間のシームレスなインテグレーションを可能にするソリューションの市場を指します。これらのインテグレーションは、在庫管理、注文処理、顧客データ同期、財務報告などの業務を合理化し、ビジネス プロセス全体の効率性と正確性を向上させます。

Eコマース エンタープライズ リソース プランニング インテグレーション市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業種(小売・消費財、製造、ヘルスケア、物流・輸送、その他の業種)、インテグレーションアプローチ(API インテグレーション、ミドルウェア/ESB、カスタム/ビスポーク インテグレーション、サービスとしてのインテグレーション プラットフォーム)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 小売・消費財 |

| 製造 |

| ヘルスケア |

| 物流・輸送 |

| その他の業種 |

| API インテグレーション |

| ミドルウェア/ESB |

| カスタム/ビスポーク インテグレーション |

| サービスとしてのインテグレーション プラットフォーム(iPaaS) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 小売・消費財 | ||

| 製造 | |||

| ヘルスケア | |||

| 物流・輸送 | |||

| その他の業種 | |||

| インテグレーションアプローチ別 | API インテグレーション | ||

| ミドルウェア/ESB | |||

| カスタム/ビスポーク インテグレーション | |||

| サービスとしてのインテグレーション プラットフォーム(iPaaS) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

Eコマース エンタープライズ リソース プランニング インテグレーション市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 6.98%で成長し、2031年までに213億1,000万USDに達すると予測されています。

Eコマース エンタープライズ リソース プランニング インテグレーションにおいて最も急成長している展開モデルはどれですか?

ハイブリッド展開は、企業がクラウドの俊敏性とオンプレミス制御のバランスを取る中で、CAGR 7.58%で成長すると予測されています。

ヘルスケアの採用が加速している理由は何ですか?

ヘルスケアはCAGR 7.98%を示しており、プロバイダーがEコマース ポータルをレガシー請求システムと連携させ、HIPAAの監査要件に準拠する必要があるためです。

レガシー エンタープライズ リソース プランニング カスタマイズから生じる課題は何ですか?

広範なカスタム コードが標準コネクターの使用を妨げ、コンサルティング コストを増大させ、クラウド移行を最大1年遅延させる可能性があります。

データ ローカライゼーション法はインテグレーション戦略にどのような影響を与えますか?

欧州連合、中国、ロシアの規制がジオフェンス データ ルーティングを義務付け、小売業者がハイブリッドまたは国内展開を採用することが多くなっています。

最も高い成長機会を持つ地域はどこですか?

モバイルファースト コマースとオフライン対応のローコード インテグレーション ツールの必要性に牽引されたアフリカおよび東南アジア。

最終更新日: